Größe und Marktanteil des spanischen Mammographie-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 67.47 Millionen US-Dollar |

| Marktgröße (2026) | 72.94 Millionen US-Dollar |

| Marktgröße (2031) | 107.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Mammographie-Marktes von Mordor Intelligence

Die Größe des spanischen Mammographie-Marktes wird auf 67,47 Millionen USD im Jahr 2025, 72,94 Millionen USD im Jahr 2026 geschätzt und soll bis 2031 107,78 Millionen USD erreichen, mit einer CAGR von 8,12 % von 2026 bis 2031.

Dieses Wachstum ist in erster Linie auf die steigende Inzidenz von Brustkrebs, Bemühungen zur Wiederherstellung der Screening-Volumina auf dem Niveau vor der Pandemie sowie einen landesweiten Übergang zu tomosynthesefähigen Geräten zurückzuführen. Eine staatlich geführte Initiative, die die Finanzierung von 61 neuen digitalen Systemen umfasst und verbindliche Umweltstandards betont, beschleunigt die digitale Transformation und etabliert Ersatzzyklen durch gebündelte Zehnjahres-Serviceverträge. Im Jahr 2024 verdeutlichte die Einführung eines einheitlichen Krebsüberwachungssystems Beteiligungslücken, insbesondere bei im Ausland geborenen Frauen und Frauen in ländlichen Gebieten.[1]SEOM, "Cifras del Cáncer en España 2024," seom.org Dies hat die Nachfrage nach DSGVO-konformen Cloud-PACS angetrieben, die in der Lage sind, Bilder über die Grenzen autonomer Gemeinschaften hinweg zu integrieren. Die Wettbewerbslandschaft verändert sich, mit einem Fokus auf Niedrigdosis-Detektoren und KI-gestützte Positionierungssysteme, die Krankenhausnetzwerke dabei unterstützen, Dekarbonisierungsziele zu erreichen und gleichzeitig die Untersuchungszeiten zu verkürzen. Darüber hinaus werden mobile Screening-Flotten ausgebaut, insbesondere in Küsten- und ländlichen Gebieten, wo Outreach-Modelle erprobt werden, um sich an touristische Hochsaisons und Erntezeiten anzupassen.

Wichtigste Erkenntnisse des Berichts

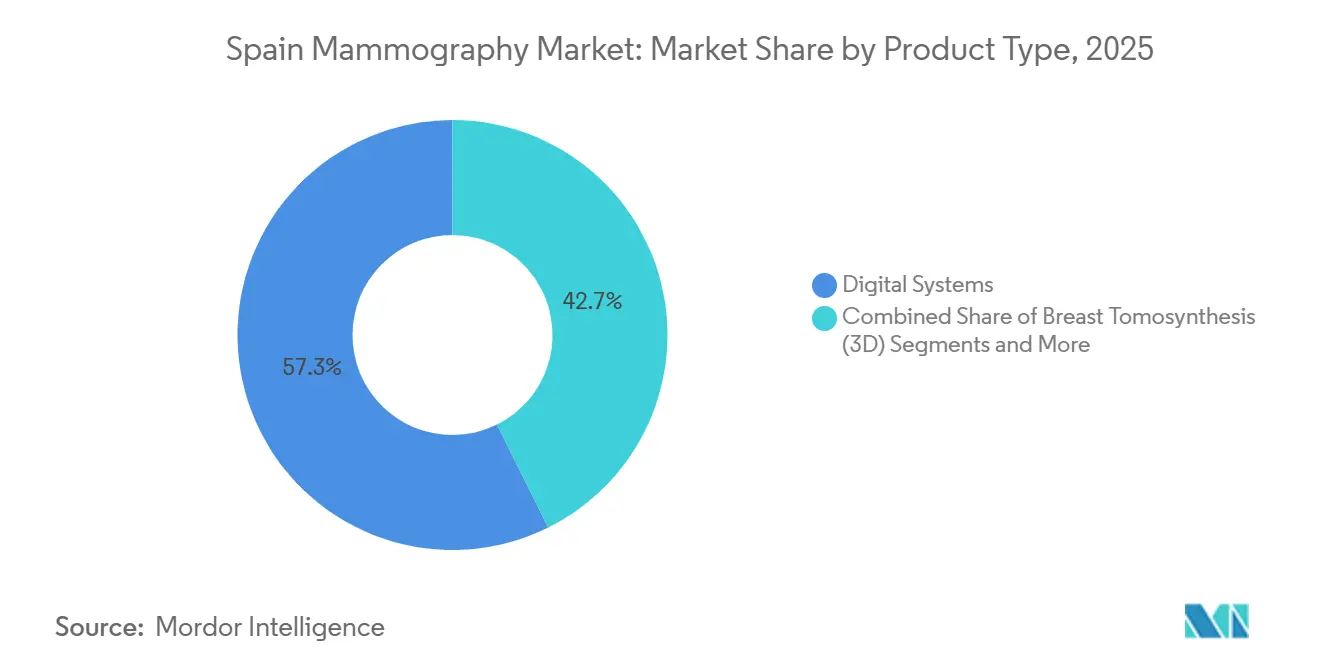

- Nach Produkttyp führten digitale Systeme mit einem Anteil von 57,34 % am spanischen Mammographie-Markt im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 11,50 %.

- Nach Endnutzer entfielen 68,72 % des Marktanteils im spanischen Mammographie-Markt im Jahr 2025 auf Krankenhäuser, während mobile Screening-Einheiten mit einer CAGR von 9,70 % bis 2031 das schnellste prognostizierte Wachstum verzeichneten.

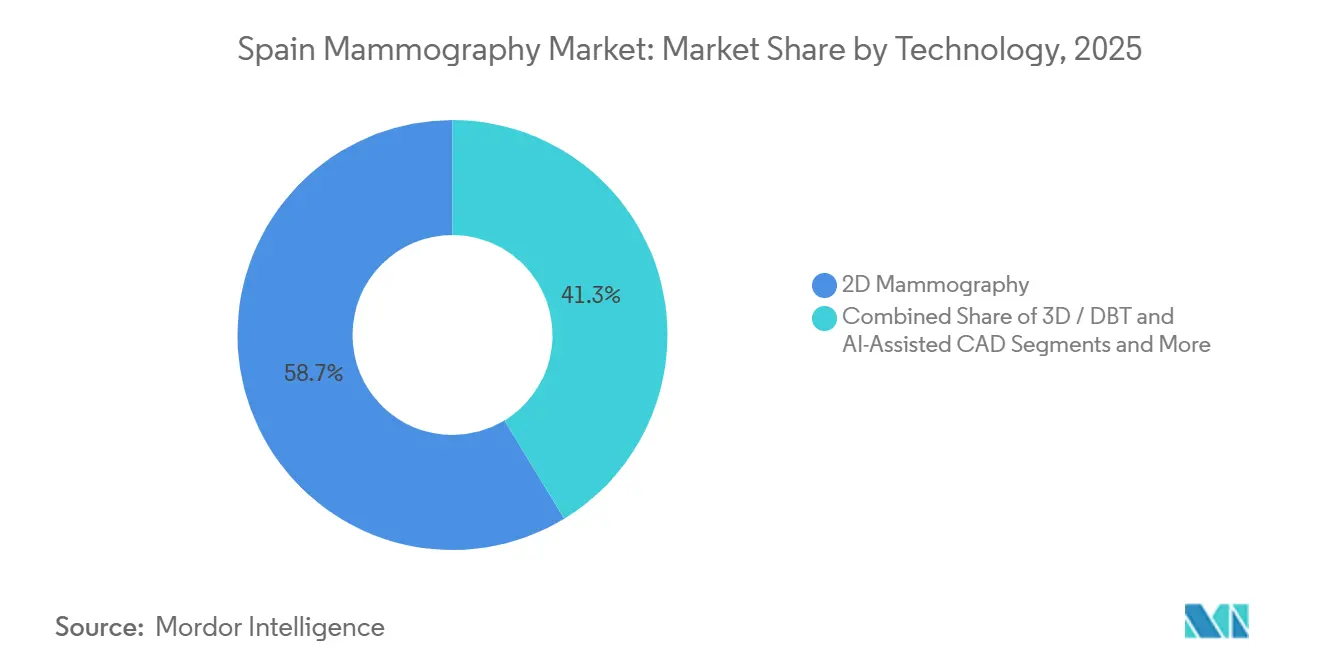

- Nach Technologie entfiel 2-D-Mammographie auf 58,70 % der installierten Basis im Jahr 2025, und 3-D-DBT wird voraussichtlich bis 2031 mit einer CAGR von 10,40 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im spanischen Mammographie-Markt

Analyse der Treiber-Auswirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Brustkrebsinzidenz bei Frauen zwischen 40 und 69 Jahren | +1.8% | National, höhere Volumina in Madrid, Katalonien, Andalusien | Mittelfristig (2–4 Jahre) |

| Ausweitung des zweijährlichen nationalen Screenings | +1.5% | National, frühe Gewinne im Baskenland, Navarra, Galicien, Valencia, Kastilien und León | Kurzfristig (≤ 2 Jahre) |

| Regionale Ausschreibungen beschleunigen den Rollout der 3-D-Tomosynthese | +2.2% | National, angeführt von Katalonien, Andalusien, Madrid | Mittelfristig (2–4 Jahre) |

| Übergang zu personalisiertem, risikobasiertem Screening | +0.9% | Katalonien, multiregionale MyPeBS-Standorte | Langfristig (≥ 4 Jahre) |

| DSGVO-konforme Cloud-PACS für Teleradiologie | +1.1% | National, Priorität in Extremadura und Kastilien-La Mancha | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsziele von Krankenhäusern | +0.7% | National, abgestimmt auf den Nachhaltigkeitsfahrplan des Ministeriums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Brustkrebsinzidenz bei Frauen zwischen 40 und 69 Jahren

Im Jahr 2024 meldete Spanien 36.395 neue Brustkrebsdiagnosen, was es zur häufigsten Krebserkrankung des Landes macht. Katalonien verzeichnete in den letzten zehn Jahren einen Anstieg der Fälle um 16 %. Die Mehrheit der Diagnosen betrifft Frauen im Alter von 50 bis 69 Jahren, was der demografischen Gruppe entspricht, die für das zweijährliche Screening vorgesehen ist.[2]Spanische Vereinigung gegen Krebs, "Auswirkungen des Brustkrebsbewusstseinsmonats 2024," contraelcancer.es Selbst geringfügige Steigerungen der Beteiligung können die Systemauslastungsraten auf über 85 % treiben. Interessenvertretungen drängen darauf, das Screening-Altersspektrum auf 45 bis 74 Jahre auszuweiten, was zu zusätzlich 1,5 Millionen Screenings jährlich führen und 20 bis 25 weitere Einheiten erfordern könnte, um die Wartezeiten unter 30 Tagen zu halten. Aufklärungskampagnen im Oktober führten 2024 zu einem Anstieg der Selbstüberweisungen um 12 %, was traditionelle analoge Plattformen zusätzlich belastete. Diese Faktoren verdeutlichen insgesamt die wachsende Nachfrage nach fortschrittlichen digitalen Systemen.[3]Spanische Vereinigung gegen Krebs, "Auswirkungen des Brustkrebsbewusstseinsmonats 2024," contraelcancer.es

Ausweitung des zweijährlichen nationalen Screenings

Alle 17 autonomen Gemeinschaften in Spanien laden Frauen im Alter von 50 bis 69 Jahren zu zweijährlichen Screenings ein, doch die Beteiligungsraten sanken von 83 % im Jahr 2017 auf 74 % im Jahr 2020, hauptsächlich aufgrund von COVID-19-bedingten Störungen. Fünf Regionen haben die Einladungen auf Frauen im Alter von 45 bis 49 und 70 bis 74 Jahren ausgeweitet und liefern damit wertvolle Erkenntnisse für eine bevorstehende Überarbeitung der EU-Leitlinien. Das Echtzeit-Tracking durch das nationale Krebsüberwachungssystem zeigt Disparitäten auf, wobei im Ausland geborene Frauen und Landbewohnerinnen geringere Beteiligungsraten aufweisen. Mobile Einheiten werden eingesetzt, um diese Lücken zu schließen. So hat Galiciens mobile Flotte die Abdeckung in Gemeinden mit weniger als 5.000 Einwohnern innerhalb eines Jahres von 68 % auf 79 % erhöht. Ebenso hat das Programm in Andalusien im Jahr 2024 42.000 Frauen gescreent, was einem jährlichen Wachstum von 15 % entspricht.

Regionale Ausschreibungen beschleunigen den Rollout der 3-D-Tomosynthese

Krankenhäuser wie das Valme in Sevilla investierten 200.000 EUR (218.000 USD) in Weitwinkel-Tomosynthese und erreichten damit tägliche Durchsätze von 500 Scans sowie eine deutliche Senkung der Rückrufquoten. Das Kontrastmittel-Zusatzgerät des Krankenhauses Osuna deckt nun jährlich 25.000 Frauen ab, liefert Ergebnisse in 20 Minuten und bietet einen Effizienzvorsprung, der diagnostische Wege verkürzt. Beschaffungsrahmen spezifizieren zunehmend Anforderungen an Doppelwinkel-Tomosynthese, KI-Führung und Niedrigdosis-Detektoren. Ende 2024 schrieb Katalonien eine Ausschreibung für 18 Einheiten aus, mit Schwerpunkt auf KI-gesteuerten Kompressionsfunktionen. Belege aus dem Hospital Reina Sofía in Córdoba zeigten eine Reduzierung der Rückrufquoten um 27 % und eine Verbesserung der Detektionssensitivität um 15 % mit Tomosynthese, was einen Preisaufschlag von 30 bis 40 % rechtfertigt. Darüber hinaus sicherte sich Siemens Healthineers 2024 einen Präventivwartungsvertrag, was einen Wandel hin zu erweiterten Servicevereinbarungen widerspiegelt, die darauf ausgelegt sind, Krankenhausausfallzeiten zu minimieren.

Übergang zu personalisierten, risikobasierten Screening-Modellen

Kataloniens Studie zu risikobasierten Screening-Intervallen ergab eine Akzeptanzrate von 67,4 % und eine Zufriedenheit von 97 %, was den traditionellen einheitlichen Ansatz in Frage stellt. Spaniens randomisierte Studie zu personalisierten Screening-Modellen, an der über 53.000 Frauen beteiligt sind, konzentriert sich auf Faktoren wie polygenes Risiko und Familienanamnese. Das KI-Modell des Hospital del Mar erzielte eine hohe Genauigkeit bei Zweijahres-Risikovorhersagen und übertraf damit rein dichtebasierte Methoden. Die Einführung dieser Modelle hängt von der Verfügbarkeit von Entscheidungsunterstützungstools und Erstattungsmechanismen ab, um längere Konsultationen zu ermöglichen.

Analyse der Hemmnisse-Auswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITRAHMEN DER AUSWIRKUNG |

|---|---|---|---|

| Angst vor kumulativer Strahlendosis bei jüngeren Kohorten | -0.5% | National, insbesondere in städtischen Zentren mit hoher Gesundheitskompetenz | Kurzfristig (≤ 2 Jahre) |

| Erstattungslücken für Tomosynthese außerhalb öffentlicher Programme | -0.8% | National, akut dort, wo erweiterte Altersgruppen nicht finanziert werden | Mittelfristig (2–4 Jahre) |

| Radiologen-Mangel verzögert KI-Validierung | -1.1% | National, kritisch in Extremadura und Kastilien-La Mancha | Mittelfristig (2–4 Jahre) |

| Rechtsstreitigkeiten über Intervallkarzinome lenken Budgets um | -0.6% | National, höhere Häufigkeit in privaten Netzwerken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Radiologen-Mangel verzögert KI-Validierung und -Einsatz

Prospektive KI-Studien erfordern umfangreiche Ground-Truth-Beschriftungen, doch Spaniens unterdurchschnittliche Radiologen-Dichte stellt eine erhebliche Herausforderung für diesen Prozess dar. Kheirons Mia-Algorithmus zeigte eine Verbesserung der Detektionsraten um 13 % und eine Reduzierung der Intervallkarzinome um 25 % in drei katalanischen Krankenhäusern. Eine breitere Implementierung ist jedoch von der Verfügbarkeit lokaler Validierungsdaten abhängig. Darüber hinaus verlangt das eHealth-Netzwerk nun BI-RADS-konforme Metadaten für den grenzüberschreitenden Datenaustausch, was IT-System-Upgrades in Krankenhäusern erfordert, bevor groß angelegte KI-Pilotprojekte durchgeführt werden können.

Erstattungslücken für Tomosynthese außerhalb öffentlicher Programme

Die öffentliche Krankenversicherung deckt derzeit nur 2-D-Screenings ab, sodass Frauen, die außerhalb organisierter Programme eine Tomosynthese benötigen, Kosten zwischen 150 und 300 EUR in privaten Einrichtungen selbst tragen müssen. Diese finanzielle Hürde hat die Nutzung der Tomosynthese auf weniger als 2 % der gesamten landesweiten Untersuchungen begrenzt, trotz einer wachsenden installierten Basis. Während fünf Regionen die Finanzierung auf breitere Altersgruppen ausgeweitet haben, verstärkt dies regionale Ungleichheiten beim Zugang.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Plattformen dominieren die staatliche Beschaffung

Im Jahr 2025 wurde der spanische digitale Mammographie-Markt mit 57,34 % bewertet, mit einer prognostizierten CAGR von 11,50 % bis 2031. Die AMAT-I-Fondsinitiativen treiben die Einführung von Niedrigdosis- und energieeffizienten Detektoren voran und beschleunigen den Übergang von analogen Systemen. Langfristige Servicevereinbarungen, wie der jüngste Vertrag von GE HealthCare in Huesca, erhöhen die Wechselkosten und stärken die Position etablierter Anbieter. Während Tomosynthese-Plattformen einen Preisaufschlag von 30 bis 40 % erzielen, werden Beschaffungsentscheidungen durch Sensitivitätsverbesserungen gerechtfertigt, wie etwa einen von führenden Krankenhäusern gemeldeten Gewinn von 15 %. Die Einführung der Kontrastmittel-verstärkten digitalen Mammographie bleibt jedoch aufgrund von Erstattungsproblemen begrenzt, was ihre Nutzung auf private Netzwerke beschränkt, die Selbstzahler bedienen.

Steigende Forschungs- und Entwicklungsanstrengungen konzentrieren sich auf Detektormaterialien, die die durchschnittliche Drüsendosis um bis zu 30 % reduzieren und damit Nachhaltigkeitsziele im Gesundheitswesen unterstützen. Anbieter integrieren auch KI-Triage-Software, um Arbeitsabläufe zu optimieren, indem hochverdächtige Fälle priorisiert werden und Radiologen sich auf komplexe Analysen konzentrieren können. Der Markt bevorzugt zunehmend Cloud-fähige Plattformen, angetrieben durch regionale Gesundheits-IT-Projekte, die herstellerneutrale Archive zur Verwaltung von Tomosynthese-Datensätzen ohne lokale Server erfordern. Da die Bundesfinanzierung an Energieeffizienz und Cybersicherheits-Compliance geknüpft ist, werden digitale Systeme voraussichtlich weiterhin analoge Ersetzungen übertreffen.

Nach Endnutzer: Krankenhäuser dominieren, aber mobile Einheiten beschleunigen das Wachstum

Krankenhäuser führten 2025 68,72 % der Gesamtuntersuchungen durch und unterstreichen damit ihre Dominanz bei den Verfahrensvolumina. Tertiärzentren in Madrid und Barcelona überschreiten regelmäßig 50.000 Scans pro Jahr und treiben die frühe Einführung von KI-gestützten Tools voran. Mobile Screening-Einheiten stellen jedoch den am schnellsten wachsenden Bereich dar, mit einer CAGR von 9,70 %, unterstützt durch öffentliche Gesundheitsziele zur Erreichung ländlicher und migrantischer Bevölkerungsgruppen. Studien zeigen, dass mobile Teams jährlich über 2.000 Untersuchungen durchführen und Erkrankungen in einem früheren Stadium bei Kohorten identifizieren können, die historisch gesehen in Krankenhausprogrammen nicht vertreten waren. Jeder zusätzliche mobile Anhänger bringt zwei digitale Detektoren, Cloud-PACS und Fahrzeugwartungsverträge in den spanischen Mammographie-Markt ein.

Diagnosezentren und Fachkliniken erhalten eine stabile Nachfrage aufrecht, indem sie sich auf Hochrisiko-Nachsorge, Biopsien und Zweitmeinungen konzentrieren. Doch der Mangel an Tomosynthese-Erstattung in diesen Einrichtungen kann die Geräteauffrischungszyklen verlangsamen, was den Fokus auf wertbasierte KI-Zusätze verstärkt, die Terminslots verkürzen und den täglichen Durchsatz erhöhen und damit Erstattungslücken ausgleichen.

Nach Technologie: 2-D am größten, aber 3-D/DBT am schnellsten wachsend

Im Jahr 2025 entfiel das 2-D-Segment auf 58,70 % des Wertes der installierten Basis, was den Einfluss früher landesweiter digitaler Rollouts widerspiegelt. Obwohl das 3-D-DBT-Segment im spanischen Mammographie-Markt kleiner ist, wird es voraussichtlich bis 2031 mit einer CAGR von 10,40 % wachsen, angetrieben durch Ausschreibungen, die Multi-Slice-Aufnahmen priorisieren. Die Beschaffung Kataloniens Ende 2024 erforderte KI-gestützte Positionierung und Kontrastmittel-Fähigkeiten, was Anbieter dazu veranlasste, fortschrittliche Funktionen ohne hohe Zusatzkosten zu integrieren.

Die Einführung von KI-gestützter CAD bleibt aufgrund von Verzögerungen bei der prospektiven Validierung begrenzt. So hat Kheirons Mia beispielsweise Intervallkarzinome um 25 % reduziert, ist aber nur in wenigen Krankenhäusern in Betrieb. Eine breitere Einführung hängt von einer standardisierten BI-RADS-Kodierung über verschiedene PACS hinweg ab, eine Herausforderung, der Cloud-native Anbieter mit Middleware-Lösungen zur Kennzeichnung älterer DICOMs begegnen. Angesichts des anhaltenden Radiologen-Mangels werden 3-D-Plattformen mit integrierten Triage-Fähigkeiten voraussichtlich inkrementelle Marktanteile im spanischen Mammographie-Markt gewinnen.

Geografische Analyse

Katalonien, Madrid und Andalusien machen zusammen etwa 55 % der nationalen Gesundheitsausgaben aus, angetrieben durch ihre kombinierte Bevölkerung von 24 Millionen und konzentrierte Tertiärversorgungseinrichtungen. Kataloniens Beschaffung von 18 Doppelwinkel-Tomosynthese-Systemen im Jahr 2024 unterstreicht den Fokus der Region auf Investitionen in fortschrittliche Technologien zur Verbesserung der Workflow-Effizienz. Regionen wie das Baskenland, Navarra und Valencia haben die Altersgruppen in ihren Screening-Programmen erweitert und sich damit als Pilotregionen für EU-Screening-Leitlinien positioniert. Die landesweite Beteiligung reicht von 65 % bis 88 %, wobei im Ausland geborene Frauen eine geringere Beteiligung zeigen, obwohl Initiativen wie Galiciens mobile Flotte diese Lücke erheblich verringert haben.

Murcias 15-jährige Wertpartnerschaft mit Siemens Healthineers demonstriert die Wirksamkeit ergebnisbasierter Preisgestaltung, indem bis 2025 ein zweijähriger Rückstand beseitigt und eine nachhaltige Zusammenarbeit mit dem Anbieter sichergestellt wurde. Küstengebiete, darunter die Costa del Sol, optimieren Ressourcen durch die Erprobung saisonaler mobiler Schaltkreise, die auf touristische Hochsaisons abgestimmt sind, und erhöhen so die Untersuchungskapazität ohne zusätzliche Infrastruktur. Das nationale Krebsüberwachungssystem, das 2024 eingeführt wurde, bietet nun Echtzeit-Dashboards für alle 17 Regionen und ermöglicht eine effiziente Umverteilung mobiler Flotten und Budgetanpassungen.

Binnenregionen wie Kastilien-La Mancha nutzen Cloud-PACS, um Bilder an städtische Lesezentren zu übertragen und die Bearbeitungszeiten um 20 % zu verkürzen. Da DSGVO-konforme Netzwerke voranschreiten und der Radiologen-Mangel anhält, wird die gemeinschaftsübergreifende Teleradiologie voraussichtlich geografische Disparitäten minimieren und konsistentere Beschaffungsmuster im spanischen Mammographie-Markt fördern.

Wettbewerbslandschaft

Führende multinationale Originalgerätehersteller, darunter Hologic, Siemens Healthineers, GE HealthCare, Fujifilm, Canon Medical und Philips, behaupten ihre Preisführerschaft durch gebündelte Zehnjahres-Serviceverträge, Betriebszeitgarantien und proprietäre KI-Lösungen. Siemens Healthineers veranschaulicht ergebnisbasierte Vertragsgestaltung durch langfristige Partnerschaften, die Gerätepipelines und Wartungseinnahmen sichern. Hologic nutzt seine umfangreiche iberische installierte Basis, um Cross-Selling-Möglichkeiten für Niedrigdosis-Upgrades und Knochenstärke-Zusätze zu erschließen.

Kleinere europäische Spezialisten wie Planmed und IMS Giotto differenzieren sich durch modulare Upgrades, schnelle 12-Wochen-Lieferung und flexible Leasingoptionen, die auf kostenbewusste Käufer zugeschnitten sind. Metaltronica konzentriert sich auf Nachrüstsätze, die analoge Detektoren digitalisieren und damit Nachhaltigkeitsstandards entsprechen. Chancen entstehen bei DSGVO-konformen Cloud-PACS, die Krankenhaus- und mobile Flotten integrieren, wobei Sectra und Agfa bei herstellerneutralen Archivierungslösungen führend sind.

Krankenhäuser, die auf Rechtsstreitigkeitsrisiken und neue EU-KI-Governance-Regeln reagieren, bevorzugen zunehmend Anbieter, die integrierte KI-Triage unter einheitlichen Garantien anbieten. Die Bündelung mehrerer Modalitäten, die Mammographie mit Ultraschall und MRT kombiniert, gewinnt an Bedeutung, da sie diagnostische Wege erweitert und medizinisch-rechtliche Risiken mindert. Infolgedessen verlagert sich der Wettbewerb im spanischen Mammographie-Markt von Hardware-Spezifikationen hin zu umfassenden Service-Ökosystemen.

Marktführer der spanischen Mammographie-Branche

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

Carestream Health Inc.

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hologic, Inc. präsentierte sein Brust- und Skelettgesundheitsportfolio auf dem EUSOBI-Kongress in Valencia.

- September 2025: Die Valencianische Gemeinschaft wählte Lunit Insight MMG und Lunit Insight DBT als KI-Grundlage für ihr öffentliches Screening-Programm.

- März 2024: Kastilien-La Mancha genehmigte 23 Millionen EUR (27,1 Millionen USD) für 575.000 Mammographien über fünf Jahre, mit der Erkennung von rund 800 Verdachtstumoren jährlich.

- Februar 2024: Das Krankenhaus Povisa führte die Kontrastmittel-verstärkte Mammographie in Galicien ein und stellte eine Einheit mit fortschrittlichen diagnostischen Fähigkeiten vor.

Berichtsumfang des spanischen Mammographie-Marktes

Gemäß dem Umfang des Berichts ist die Mammographie eine standardmäßige diagnostische und Screening-Technik, die zur Beurteilung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors eingesetzt wird. Das Verfahren beinhaltet die Verwendung von Niedrigfrequenz-Röntgenstrahlen zur Lokalisierung von Tumoren in der Brust.

Der spanische Mammographie-Markt ist nach Produkttyp, Endnutzer und Technologie segmentiert. Nach Produkttyp ist der Markt in digitale Systeme, Brusttomosynthese (3-D), analoge Systeme und Kontrastmittel-verstärkte digitale Mammographie unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren, Fachkliniken, mobile Screening-Einheiten und Brust-Bildgebungszentren unterteilt. Nach Technologie ist der Markt in 2-D-Mammographie, 3-D/DBT, KI-gestützte CAD und Kontrastmittel-verstärkte digitale Mammographie unterteilt. Der Bericht bietet Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Digitale Systeme |

| Brusttomosynthese (3-D) |

| Analoge Systeme |

| Kontrastmittel-verstärkte digitale Mammographie |

| Krankenhäuser |

| Diagnosezentren |

| Fachkliniken |

| Mobile Screening-Einheiten |

| Brust-Bildgebungszentren |

| 2-D-Mammographie |

| 3-D/DBT |

| KI-gestützte CAD |

| Kontrastmittel-verstärkte digitale Mammographie |

| Nach Produkttyp | Digitale Systeme |

| Brusttomosynthese (3-D) | |

| Analoge Systeme | |

| Kontrastmittel-verstärkte digitale Mammographie | |

| Nach Endnutzer | Krankenhäuser |

| Diagnosezentren | |

| Fachkliniken | |

| Mobile Screening-Einheiten | |

| Brust-Bildgebungszentren | |

| Nach Technologie | 2-D-Mammographie |

| 3-D/DBT | |

| KI-gestützte CAD | |

| Kontrastmittel-verstärkte digitale Mammographie |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Mammographie-Markt derzeit?

Der spanische Mammographie-Markt beträgt 72,94 Millionen USD im Jahr 2026.

Welche spanischen Regionen investieren am stärksten in neue Mammographie-Einheiten?

Katalonien, Madrid und Andalusien machen etwa 55 % der nationalen Geräteausgaben aus, da sie die größten Tertiärkrankenhäuser beherbergen und die höchsten regionalen Gesundheitsbudgets erhalten.

Warum gewinnen mobile Mammographie-Einheiten an Beliebtheit?

Mobile Flotten haben die Beteiligung in schwer erreichbaren Gemeinden innerhalb eines Jahres von 68 % auf 79 % gesteigert und wachsen mit einer CAGR von 9,70 %, um dem Radiologen-Mangel und geografischen Disparitäten entgegenzuwirken.

Was ist das Haupthindernis für die landesweite Einführung der Tomosynthese?

Das Fehlen eines öffentlichen Erstattungscodes zwingt viele Frauen dazu, 150 bis 300 EUR aus eigener Tasche zu zahlen, was das Volumen außerhalb organisierter Screening-Programme dämpft.

Wie werden KI-Tools in das Brustkrebsscreening integriert?

Frühe Einsätze wie Kheirons Mia haben die Erkennung um 13 % verbessert, aber eine breitere Einführung wartet auf lokale Validierungsstudien, die durch Spaniens unterdurchschnittliche Radiologen-Dichte verlangsamt werden.

Welche Nachhaltigkeitskriterien beeinflussen Kaufentscheidungen?

Der Plan AMAT-I knüpft die öffentliche Finanzierung an Niedrigdosis-Detektoren und energieeffiziente Kühlsysteme, die mit den Dekarbonisierungszielen des Ministeriums für 2027 übereinstimmen.

Seite zuletzt aktualisiert am: