Größe und Marktanteil des spanischen Solarenergie-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

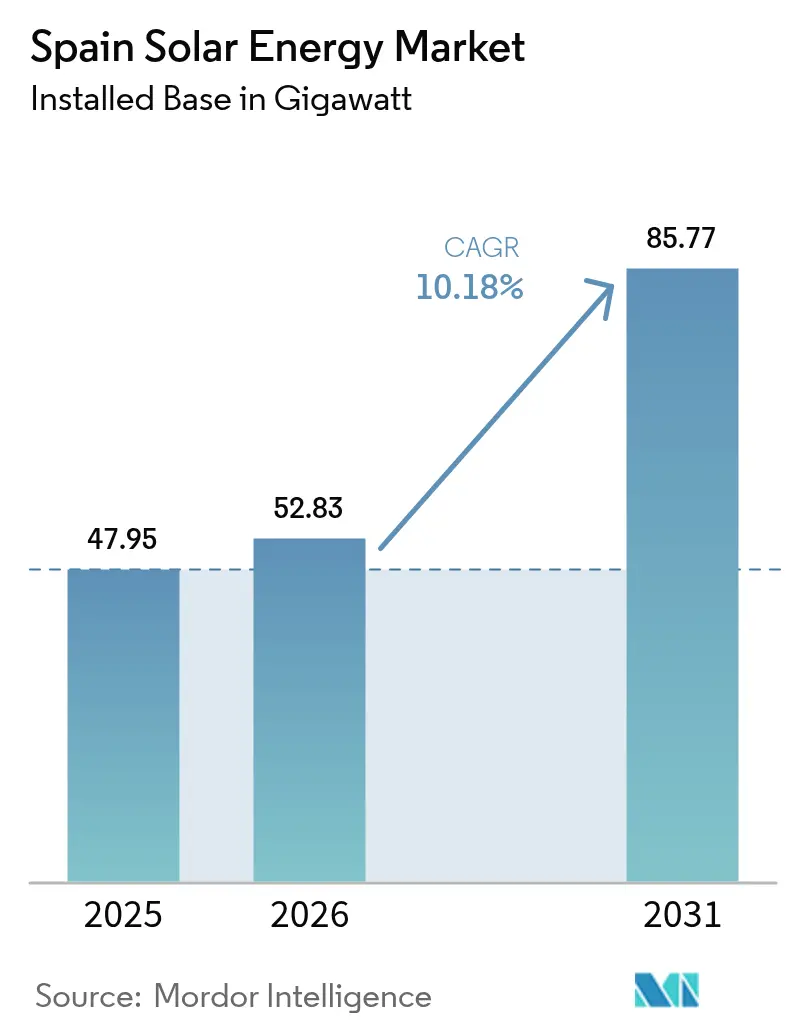

| Marktgröße im Basisjahr (2025) | 47.95 Gigawatt |

| Marktvolumen (2026) | 52.83 Gigawatt |

| Marktvolumen (2031) | 85.77 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Solarenergie-Marktes von Mordor Intelligence

Die Größe des spanischen Solarenergie-Marktes wurde im Jahr 2025 auf 47,95 Gigawatt geschätzt und soll von 52,83 Gigawatt im Jahr 2026 auf 85,77 Gigawatt bis 2031 wachsen, bei einer CAGR von 10,18 % während des Prognosezeitraums (2026-2031).

Rasantes Kapazitätswachstum hebt die Solarenergie bereits auf 21 % der nationalen Stromerzeugung - weit über dem Durchschnitt der Europäischen Union -, und bringt das Land auf einen klaren Kurs zur Erreichung seines Ziels von 76 GW Solarphotovoltaik im Rahmen des überarbeiteten Nationalen Energie- und Klimaplans. Sinkende Modulpreise, beschleunigtes Genehmigungsverfahren im Einklang mit den EU-Mandaten \"Fit für 55\"sowie eine starke Nachfrage nach Unternehmens-Stromabnahmeverträgen stützen den Schwung auf dem spanischen Solarenergie-Markt. Hybride Solar-und-Speicher-Konfigurationen, insbesondere in Provinzen mit hoher Sonneneinstrahlung, entwickeln sich zu einer Absicherung gegen Abregelung und Preiskanibalisierung. Internationale Projektentwickler vertiefen ihre Engagements, wie das 263-MW-Cluster von TotalEnergies in Sevilla und das 330-MW-Projekt Renopool von Plenitude belegen, während Netzengpässe und Natura-2000-Flächenrestriktionen die kurzfristigen Volumina dämpfen.

Wichtigste Erkenntnisse des Berichts

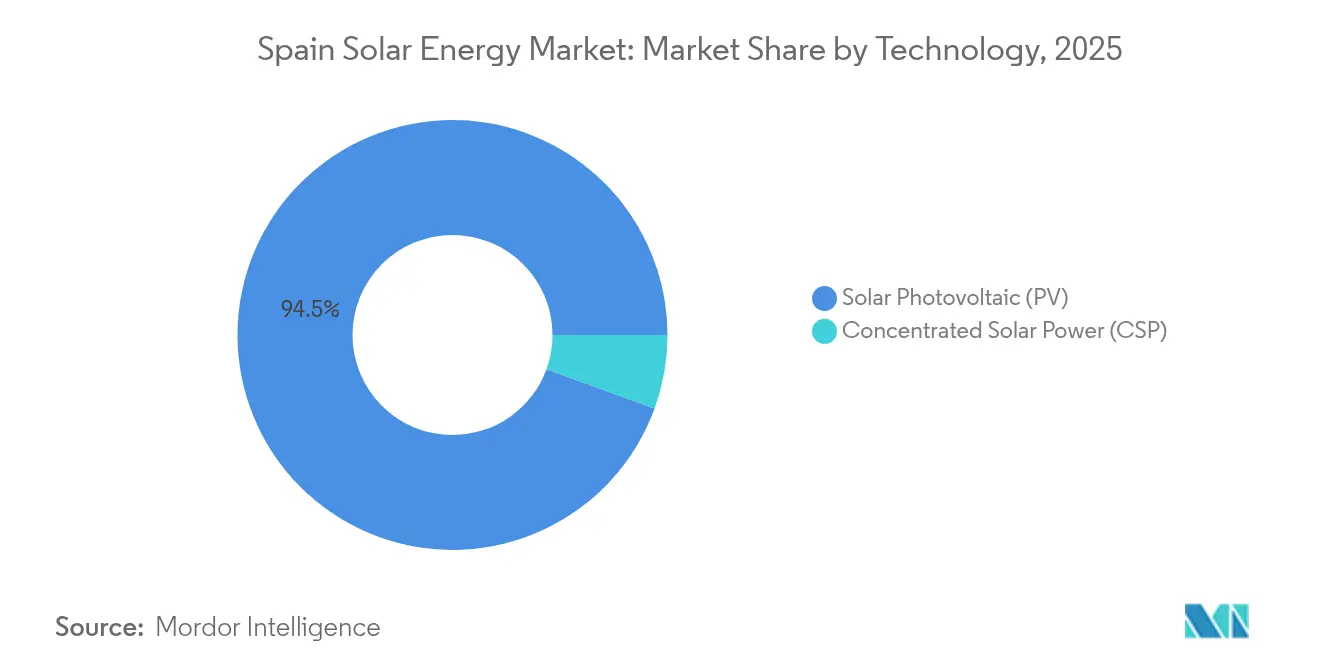

- Nach Technologie entfiel die Solarphotovoltaik auf 94,45 % des Marktanteils des spanischen Solarenergie-Marktes im Jahr 2025, während die konzentrierte Solarenergie bis 2031 nur mit 2,3 % wachsen dürfte, da thermische Speicherung an Wettbewerbsfähigkeit verliert.

- Nach Netztyp hielten netzgebundene Systeme im Jahr 2025 einen Anteil von 96,85 % an der Größe des spanischen Solarenergie-Marktes; netzunabhängige Installationen wachsen mit einer CAGR von 34,2 % bis 2031 und sind damit das am schnellsten wachsende Segment.

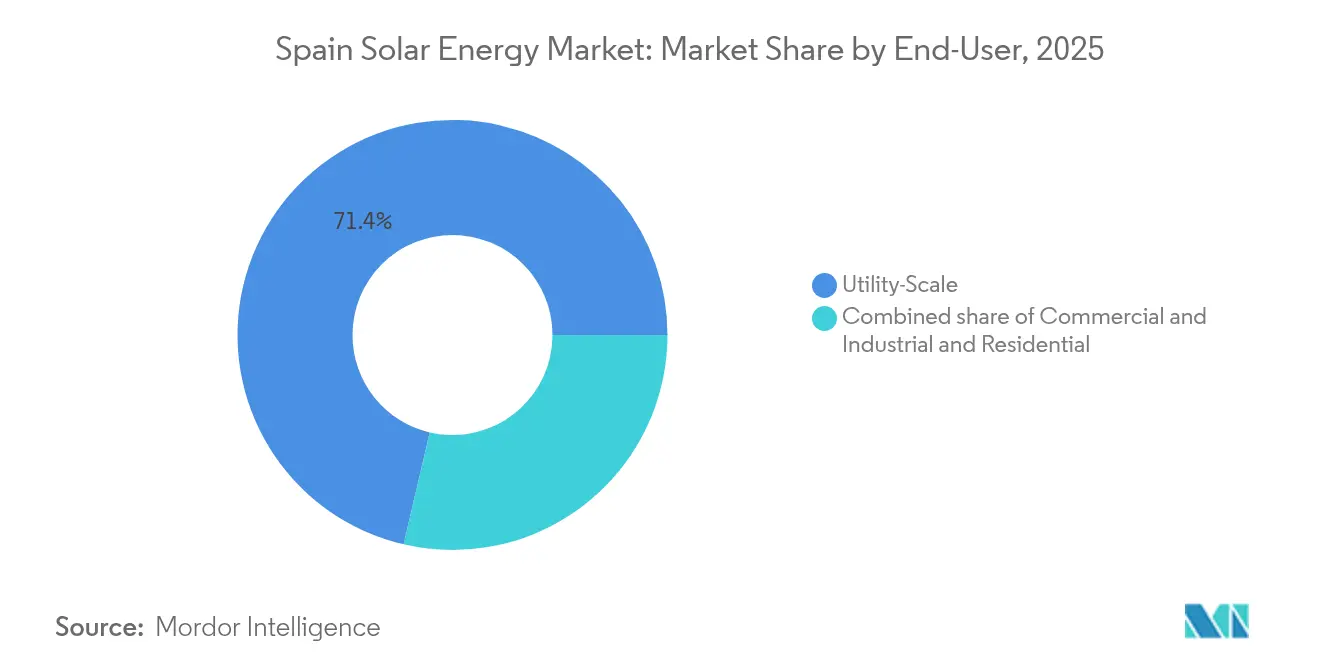

- Nach Endnutzer kontrollierten Anlagen im Versorgungsmaßstab 71,35 % der Kapazität im Jahr 2025 und verzeichnen eine CAGR von 13,05 % bis 2031, da integrierte Versorgungsunternehmen notleidende Handelsanlagen übernehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Solarenergie-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten für Solarphotovoltaik-Module im Versorgungsmaßstab | +1.8% | National, Beschaffungscluster in Extremadura und Andalucía | Kurzfristig (≤ 2 Jahre) |

| EU-Fristen für \"Fit für 55\"und REPowerEU | +2.1% | National, ausgerichtet am PNIEC-Ziel von 76 GW | Mittelfristig (2-4 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen unter IBEX-35-Unternehmen | +1.5% | Industriekorridore in Madrid und Barcelona | Mittelfristig (2-4 Jahre) |

| Netzseitig angebundene Batterie-Hybride | +1.2% | Hochabregelungszonen in Extremadura und Kastilien-La Mancha | Langfristig (≥ 4 Jahre) |

| Agrar-Photovoltaik-Anreize in Dürregebieten | +0.8% | Andalucía, Kastilien-La Mancha, Murcia | Mittelfristig (2-4 Jahre) |

| Zunahme von Eigenverbrauchs-Genossenschaften | +0.9% | Stadtrandzonen von Madrid, Valencia, Sevilla | Kurzfristig (≤ 2 Jahre) |

| KI-optimierter Einsatz | +0.6% | National, frühe Einführung durch Iberdrola und Acciona | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten für Solarphotovoltaik-Module im Versorgungsmaßstab

Die Modulpreise sinken weiterhin aufgrund eines weltweiten Überangebots, sodass Projekte in Kastilien-La Mancha und Extremadura wettbewerbsfähige nivellierte Kosten auch auf minderwertigen Grundstücken erzielen können.[1]TotalEnergies, "TotalEnergies weiht den größten Solarstandort in Europa ein", totalenergies.com Bifaziale Module in Kombination mit einachsigen Nachführsystemen erreichen nun Kapazitätsfaktoren von über 25 %, was den wirtschaftlichen Spielraum für große freistehende Anlagen erweitert. Internationale Versorgungsunternehmen wie TotalEnergies berichten von Investitionskosten-Einsparungen von bis zu 15 % gegenüber den Zahlen von 2023. Kostenparität fördert die Hybridisierung mit Batteriespeicherung, da freigewordenes Kapital für Upgrades des Gleichgewichtssystems und Software für das Energiemanagement umgelenkt werden kann. Lokale Ingenieurbüros berichten von einer deutlichen Verschiebung hin zu 1.500-VDC-Systemdesigns, die Kabelverluste und den Personaleinsatz reduzieren. Der Nettoeffekt ist eine erweiterte Projektpipeline des spanischen Solarenergie-Marktes in Regionen, die bisher wirtschaftlich kaum rentabel waren.

EU-Konformitätsfristen für \"Fit für 55\"und REPowerEU

Verbindliche Dekarbonisierungsziele für 2030 geben Projektentwicklern regulatorische Sicherheit, was die Beteiligung an Ausschreibungen und die Bankfähigkeit beschleunigt. Spanien genehmigte 22.326 MW Solarphotovoltaik-Bau im Jahr 2024 und klärte im ersten Quartal 2025 weitere 3.019 MW.[2]PV Magazine, "Spanien genehmigt 3 GW PV in Q1 2025," pv-magazine.com Die regulatorische Angleichung erstreckt sich auch auf die Speicherung: Hinter dem Zähler installierte Batterien qualifizieren sich nun für Kapazitätsvergütungen, was die Cashflows für dezentrale Anlagen verbessert. Regionale Behörden unterstützen den nationalen Kurs; die Junta de Andalucía beschleunigte 2025 die Netzanbindung für 1,4 GW an Projekten. Klare politische Zeitpläne minimieren das Handelspreisrisiko und ziehen ausländische Direktinvestitionen in den spanischen Solarenergie-Markt.

Boom bei Unternehmens-Stromabnahmeverträgen unter IBEX-35-Unternehmen

Langfristige Stromabnahmeverträge sind mittlerweile ein standardmäßiges Risikominderungsinstrument für spanische multinationale Unternehmen. Iberdrola unterzeichnete 2025 einen Solarenergie-Stromabnahmevertrag über 553 MW mit Burger King, während Bloomberg 40 MW zur Versorgung seiner europäischen Rechenzentren abgeschlossen hat.[3]Iberdrola, "Burger King und Iberdrola unterzeichnen 553 MW Solar PPA", iberdrola.com Standardisierte Laufzeiten, vereinfachte Kreditbewertungen und wettbewerbsfähige Ausübungspreise - oft innerhalb von 5 % des Day-ahead-Durchschnitts - stützen Transaktionspipelines im Gigawatt-Maßstab. Bankdarlehensgeber behandeln durch Stromabnahmeverträge besicherte Projekte zunehmend als quasi-reguliertes Risiko. Das wachsende Unternehmens-Abnahmeportfolio verbreitert die Nachfrage nach dem spanischen Solarenergie-Markt außerhalb regulierter Ausschreibungen.

Netzseitig angebundene Batterie-Hybride zur Verbesserung der internen Rendite von Projekten

Spanien kündigte 820 MW Großspeicherung zur Inbetriebnahme im vierten Quartal 2024 an. Hybridanlagen mildern die Abregelung, die an Wochenenden mit geringer Nachfrage im März 2024 in Andalucía zweistellige Prozentwerte erreichte. Enlight finanzierte 310 Millionen USD, um 554 MW Windkapazität zu hybridisieren, und zeigt damit technologieübergreifende Synergien. Speicher-Arbitrage erhöht die kombinierten Einnahmen, indem die Solarproduktion in abendliche Spitzenzeiten verschoben wird, wenn die Preise im Sommer 2024 durchschnittlich 120 EUR/MWh betrugen. Hybridanlagen qualifizieren sich auch für Kapazitätsmarktprämien, was die internen Renditen für neue Marktteilnehmer im spanischen Solarenergie-Markt weiter steigert.

Analyse der Auswirkungen von Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flächennutzungskonflikte mit Natura-2000-Gebieten | -1.3% | Extremadura, Andalucía, Kastilien-La Mancha | Mittelfristig (2-4 Jahre) |

| Abregelung durch Wechselrichtersättigung | -1.8% | Cáceres, Badajoz, Ciudad Real, Murcia | Kurzfristig (≤ 2 Jahre) |

| Day-ahead-Preiskanibalisierung | -2.2% | Nationale Hochsolarstunden 11:00 bis 15:00 Uhr | Kurzfristig (≤ 2 Jahre) |

| Langwieriges kommunales Genehmigungsverfahren für zweiachsige Nachführsysteme | -0.9% | Kleine Kommunen im ganzen Land | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flächennutzungskonflikte mit Natura-2000-Schutzgebieten

Schutzgebiete erstrecken sich auf etwa 30 % Spaniens und lösen vollständige Umweltverträglichkeitsprüfungen für jede Projektfläche aus, die größer als 5 Hektar ist. Allein Murcia plant bis 2030 30.000 Hektar Solarphotovoltaik, doch 60 % davon liegen auf ehemaligenAnbauflächen, die auf organisierten Widerstand von Landwirtschaftsgenossenschaften stoßen. Projektentwickler zielen zunehmend auf Brachflächen wie stillgelegte Bergwerke ab, was zusätzliche Sanierungskosten von 50.000 bis 100.000 EUR/MW verursacht. Die Konzentration auf konfliktarme Flächen kanalisiert Kapazitäten in Regionen, die bereits durch schwache Übertragungsnetze eingeschränkt sind, und verstärkt dadurch das Abregelungsrisiko.

Abregelungsrisiko durch Wechselrichtersättigung

Die nationale Abregelung betrug im Juli 2025 durchschnittlich 10,7 % und erreichte am Merida-Knoten in Badajoz einen Spitzenwert von 43,07 %. Spaniens Netzausbauprogramm sieht 6,9 Milliarden EUR für 2024-2029 vor, doch die meisten Verstärkungsmaßnahmen werden erst nach 2027 abgeschlossen, sodass die Abregelung bis dahin kaum unter 8 % sinken dürfte. Projektentwickler ziehen nun in Provinzen mit hoher Sonneneinstrahlung 8-12 % von den Umsatzprognosen ab, was den Nettogegenwartswert von Projekten erheblich senkt und Hybrid-Speicherlösungen begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Kapazität übertrifft konzentrierte Solarenergie, da thermische Speicherung an Boden verliert

Die Solarphotovoltaik beherrschte 2025 94,45 % des spanischen Solarenergie-Marktes und expandiert bis 2031 mit einer CAGR von 10,45 %, während das PNIEC-Ziel für konzentrierte Solarenergie auf 4,8 GW gefallen ist. Lithium-Ionen-Batterien kosten im Jahr 2024 weniger als 140 USD/kWh und ermöglichen eine Zwei-bis-Vier-Stunden-Speicherung zum halben Preis von Flüssigsalzsystemen, weshalb Projektentwickler Photovoltaik-plus-Batterie-Hybride bevorzugen. Die Größe des spanischen Solarenergie-Marktes für Photovoltaik-Zubau wird sich daher zwischen 2025 und 2030 um mehr als 31 GW erhöhen.

Konzentrierte Solarenergie bietet nach wie vor industrielle Prozesswärme zu 20-50 EUR/MWh, günstiger als volatile Erdgaspreise, und Spanien betreibt 2,3 GW an Anlagen. Dennoch erreichte 2024 kein neues Versorgungsmaßstab-Projekt für konzentrierte Solarenergie einen Finanzierungsabschluss. Da Versorgungsunternehmen Kapital in bifaziale Photovoltaik mit n-Typ-Zellen umlenken, die den Ertrag um 10-15 % steigern, wird der Anteil der konzentrierten Solarenergie weiter sinken.

Nach Netztyp: Netzunabhängiges Wachstum umgeht Übertragungsengpässe

Netzgebundene Systeme hielten 2025 einen Kapazitätsanteil von 96,85 %, doch netzunabhängige Installationen skalieren mit einer CAGR von 34,2 %, da sie Abgaben für Abregelung und Netzzugang vermeiden. Bergbaubetreiber in Extremadura installieren mittlerweile Solar-plus-Speicher-Insellösungen, um die Versorgung bei Negativpreis-Ereignissen zu sichern, die die Handelserlöse beeinträchtigen. Der Marktanteil des spanischen Solarenergie-Marktes für netzunabhängige Systeme ist daher heute noch gering, aber strategisch bedeutsam.

Die netzgebundene Erschließung setzt sich fort, da Unternehmens-Stromabnahmeverträge zertifizierte erneuerbare Erzeugung erfordern und Versorgungsprojekte mit mehr als 100 MW in Provinzen mit hoher Sonneneinstrahlung nach wie vor einen nivellierten Energiekostenwert von nur 25-30 EUR/MWh erzielen. In Abregelungs-Brennpunkten werden jedoch Projekte, die für das netzgebundene System steckengeblieben sind, erneut als Mikronetz genehmigt - ein Zeichen dafür, dass die Netzbarriere die Landschaft des spanischen Solarenergie-Marktes umgestaltet.

Nach Endnutzer: Versorgungsmaßstab-Portfolios absorbieren Handelsvolatilität

Anlagen im Versorgungsmaßstab machten 2025 71,35 % der Größe des spanischen Solarenergie-Marktes aus und werden mit einer CAGR von 13,05 % wachsen, da integrierte Versorgungsunternehmen das geografische Risiko über Gigawatt-Portfolios diversifizieren können. Stromabnahmeverträge von insgesamt 4,66 GW im Jahr 2024 unterstreichen die robuste Nachfrage von IBEX-35-Abnehmern, obwohl die Preise Rekordtiefstände erreicht haben.

Der gewerbliche und industrielle Eigenverbrauch verlangsamte sich nach dem Auslaufen der Subventionen, und die Wohngebäude-Zubau sank 2024 um 26,3 %. Die 2025 eingeführte 5-km-Teilungsregel soll Nachbarschaftsgenossenschaften beleben, doch diese werden bis 2030 nur einen Bruchteil der inkrementellen Nachfrage decken. Infolgedessen wird der spanische Solarenergie-Markt weiterhin von Versorgungsanlagen dominiert, die 2-3 Jahre mit subwirtschaftlichen Poolpreisen absorbieren können.

Geografische Analyse

Die regionale Erschließung ist stark auf südliche Provinzen ausgerichtet. Extremadura führt die Kapazitätstabellen mit 2.842 MW an Iberdrola-betriebenen Anlagen an. Hohe Sonneneinstrahlung, niedrige Grundstückspreise und förderliche regionale Genehmigungen schaffen einen Tugendkreislauf, der sowohl inländisches als auch ausländisches Kapital anzieht. Andalucía beherbergt das 263-MW-Cluster von TotalEnergies in Sevilla, die größte europäische Solaranlage des Unternehmens - ein Beweis für das globale Investorenvertrauen. Kastilien-La Mancha zeichnet sich durch führende hybride Agrar-Photovoltaik aus und nutzt das flache Gelände, um erneuerbare Energie und Erntewiderstandsfähigkeit zu verbinden.

Aragón und Kastilien und León entwickeln sich zu aufstrebenden Standorten dank Flächenreserven außerhalb der Natura-2000-Zonen, jedoch verlangsamen komplexere Umweltgenehmigungen die Zeitpläne. Nördliche Industrieregionen wie das Baskenland tendieren zu Dach- und Mischnutzungsbauten; Iberdrola sicherte sich kürzlich die größte Photovoltaik-Genehmigung der Region in der Nähe von Bilbao. Übertragungsengpässe im Süden steigern den inkrementellen Wert von Projekten, die näher an den Lastzentren Madrid und Barcelona liegen. Der zonenübergreifende Handel innerhalb des Iberischen Marktes mildert einen Teil der Abregelung, aber der volle Nutzen hängt von den Netzausbauten bis 2028 ab.

Regionale Regierungen konkurrieren durch Anreize. Die Junta de Andalucía stuft große Solarprojekte als strategisch für die Schaffung von Arbeitsplätzen ein und reduziert bürokratische Hürden auf unter sechs Monate. Extremadura erstattet Netzzugangsgebühren für Projekte über 50 MW, die Batteriespeicherung einschließen, und schärft so die Kostenwettbewerbsfähigkeit. Kastilische Provinzen testen agronomische Partnerschaften mit Universitäten, um für Dürreresistenz geeignete Agrar-Photovoltaik zu skalieren. Unterschiedliche politische Ansätze formen einen vielschichtigen spanischen Solarenergie-Markt, der in Clustern und nicht als einheitliche nationale Welle wächst.

Wettbewerbslandschaft

Der spanische Solarenergie-Markt weist eine moderate Konzentration auf. Iberdrola, Endesa und Acciona führen das inländische Volumen an und machen zusammen mehr als die Hälfte der Betriebskapazität aus. Iberdrola plant 15,5 Milliarden EUR für erneuerbare Energien bis 2026 ein und balanciert Handelsanlagen mit langfristigen Stromabnahmeverträgen. Endesa monetarisierte einen Teil seiner Projektpipeline durch den Verkauf von 49,99 % ausgewählter Anlagen an Masdar für 817 Millionen EUR, behielt jedoch die Betriebskontrolle, was eine kapitalschonende Skalierung verdeutlicht.

Internationale Marktteilnehmer verstärken den Wettbewerb. TotalEnergies, Plenitude und Enlight finanzieren Mehrere-Hundert-MW-Anlagen, die oft mit Speicherung gebündelt sind, um sich durch Netzdienstleistungen zu differenzieren. Technologie rückt in den Vordergrund: KI-gesteuerter Einsatz, zweiachsige Nachführsysteme und 1.500-V-Architekturen sind Wettbewerbshebel statt reiner Skalenvorteile. Kleinere Spezialisten wie Q-Energy und Solaria konzentrieren sich auf mittelgroße Cluster und Gewerbe-Dachflächen und nutzen schnellere Amortisationszeiten und ein geringeres Entwicklungsrisiko.

Fusionen und Übernahmen bleiben aktiv, da Versorgungsunternehmen ihren Fokus auf Kernregionen richten. Private-Equity-Fonds suchen nach risikoarmen, aber unter 100 MW großen Portfolios zur Bündelung in renditeorientierte Plattformen. Ausrüstungslieferanten, darunter PV Hardware, lokalisieren die Nachführsystem-Produktion, um die Logistikexposition zu reduzieren, was einer breiteren Diversifizierung der Lieferkette entspricht. Von 2025 bis 2030 dürfte der Wettbewerbsdruck die internen Renditen um 75-125 Basispunkte komprimieren, was die Akteure in Richtung wertschöpfender Dienstleistungen und Hybridanlagen drängt.

Führende Unternehmen der spanischen Solarenergie-Branche

Iberdrola SA

Endesa (Enel Group)

Acciona Energía

Naturgy Renovables

Solaria Energía y Medio Ambiente SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Plenitude hat den Betrieb von Renopool aufgenommen, seinem größten Photovoltaik-Park in Spanien. Der nördliche Block mit einer installierten Kapazität von rund 130 MW hat bereits mit der Produktion begonnen. Nach Abschluss Ende 2025 wird das Renopool-Projekt, das sieben Photovoltaik-Anlagen auf zwei Blöcken umfasst, eine Gesamtkapazität von 330 MW erreichen.

- Juni 2025: Enlight Renewable Energy hat das Gecama-Projekt in Spanien erfolgreich gestartet, das größte Wind-Solar-Batterie-Hybridprojekt des Landes. Gecama integriert einen 329-MW-Windpark mit einer neu errichteten Solaranlage und einem Batterie-Energiespeichersystem.

- Mai 2025: TotalEnergies hat in der Nähe von Sevilla, Spanien, einen 263-MW-Solarkomplex in Betrieb genommen, der jährlich 515 GWh Strom erzeugt. Dieser aus fünf Solarparks bestehende Komplex ist das bedeutendste Solarvorhaben von TotalEnergies in Europa.

- Mai 2025: Q-Energy hat mit dem Bau eines 96-MWp-Solarphotovoltaik-Projekts in Kastilien-León, Spanien, begonnen. Das unter dem Namen \"Zaratan\"bekannte Vorhaben umfasst drei benachbarte Solaranlagen, die gemeinsam rund 50.000 Haushalte in Spanien mit Strom versorgen sollen. Zusätzlich werden Batterie-Energiespeichersysteme integriert.

Berichtsumfang des spanischen Solarenergie-Marktes

Solarenergie nutzt die Strahlen und Wärme der Sonne zur Erzeugung von Strom, thermischer Energie (einschließlich solarer Warmwasserbereitung) und Solararchitektur. Für jedes Segment erfolgen die Marktgrößenbestimmung und -prognosen auf Basis der installierten Kapazität (GW). Der Bericht zum spanischen Solarenergie-Markt umfasst:

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| Netzunabhängig |

| Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) |

| Wohngebäude |

| Solarmodule/Solarplatten |

| Wechselrichter (String-, Zentral-, Mikro-Wechselrichter) |

| Befestigungs- und Nachführsysteme |

| Gleichgewichts-des-Systems-Komponenten und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| Netzunabhängig | |

| Nach Endnutzer | Versorgungsmaßstab |

| Gewerbe und Industrie (G&I) | |

| Wohngebäude | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarplatten |

| Wechselrichter (String-, Zentral-, Mikro-Wechselrichter) | |

| Befestigungs- und Nachführsysteme | |

| Gleichgewichts-des-Systems-Komponenten und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Solarenergie-Markt im Jahr 2026?

Die installierte Kapazität erreicht 2026 52,83 GW, und der spanische Solarenergie-Markt ist auf dem Weg, bis 2031 85,77 GW zu erreichen.

Welche CAGR wird für den spanischen Solarzubau bis 2031 erwartet?

Der spanische Solarenergie-Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,18 % wachsen.

Welche Technologie führt den heutigen Kapazitätsmix an?

Photovoltaiksysteme halten 94,45 % der installierten Kapazität und bleiben das am schnellsten wachsende Technologiesegment.

Warum gewinnen Batterie-Hybride an Dynamik?

Batterien erfassen Intraday-Spreads von bis zu 150 EUR/MWh bei Negativpreis-Ereignissen und steigern die interne Rendite von Projekten um mehrere Prozentpunkte.

Wie gravierend ist das Abregelungsrisiko im südlichen Spanien?

Die Abregelung betrug im Juli 2025 national durchschnittlich 10,7 % und überschritt 40 % am Merida-Knoten in Badajoz aufgrund von Übertragungsengpässen.

Welche Rolle spielen Unternehmens-Stromabnahmeverträge?

Spanien unterzeichnete 2024 Solarenergie-Stromabnahmeverträge über 4,66 GW, wobei reine Mengenstrukturen mittlerweile üblich sind, da Abnehmer das Preisrisiko akzeptieren, um erneuerbare Zertifikate zu sichern.

Seite zuletzt aktualisiert am: