Marktgröße und Marktanteil der Klebstoffe in Spanien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

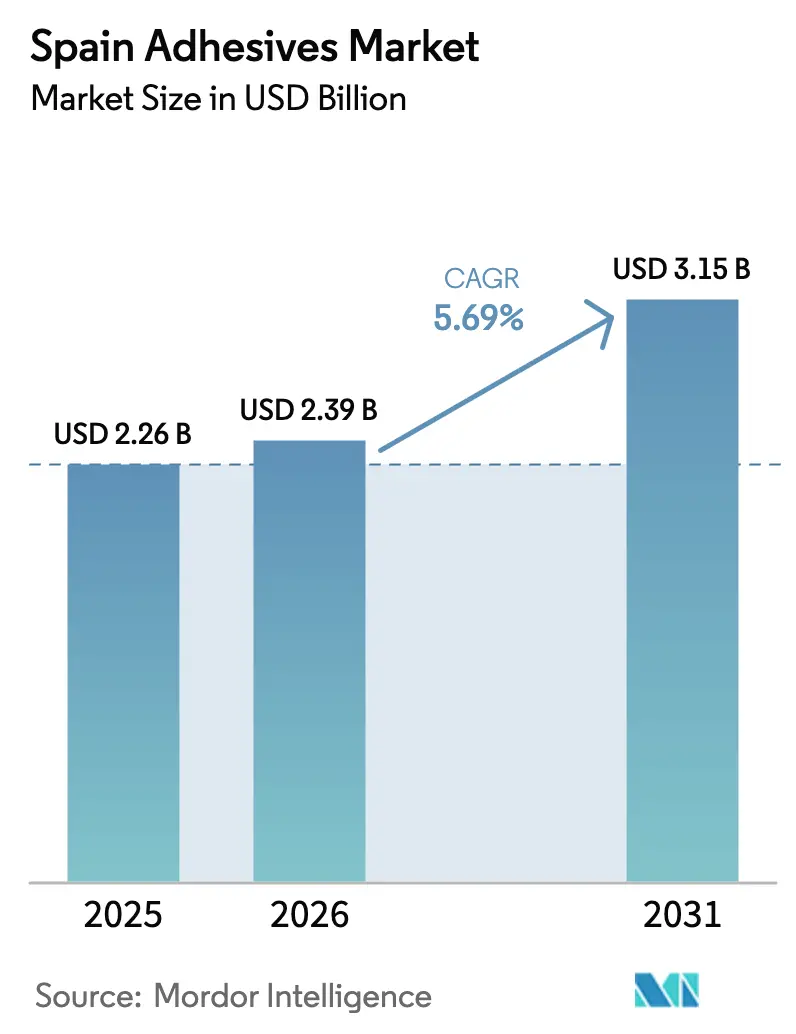

| Marktgröße im Basisjahr (2025) | 2.26 Milliarden US-Dollar |

| Marktgröße (2026) | 2.39 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

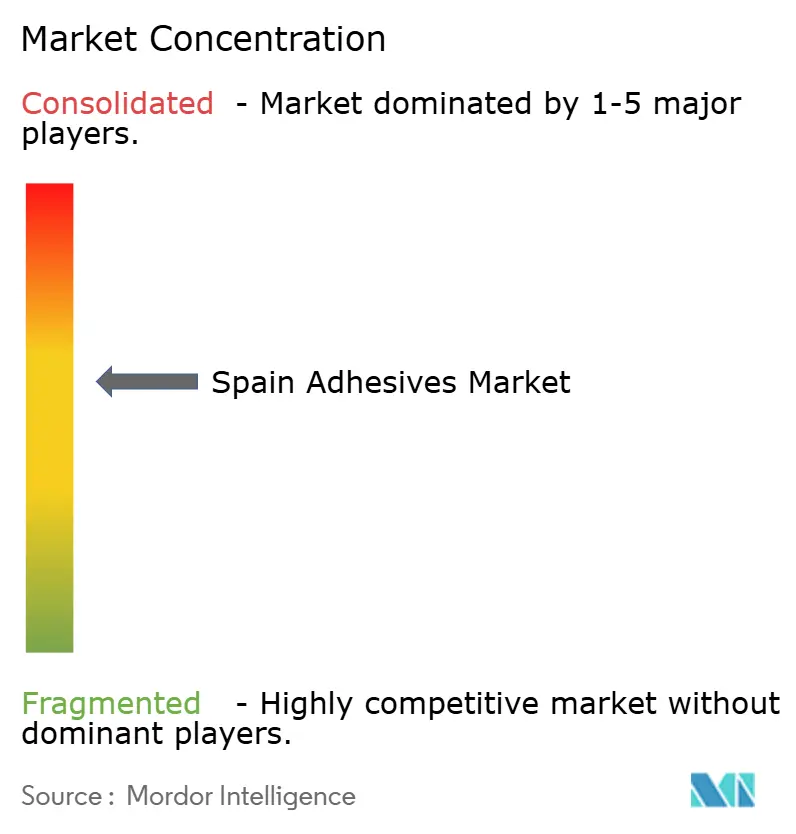

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Klebstoffmarkts in Spanien von Mordor Intelligence

Die Marktgröße des Klebstoffmarkts in Spanien wurde im Jahr 2025 auf USD 2,26 Milliarden geschätzt und soll von USD 2,39 Milliarden im Jahr 2026 auf USD 3,15 Milliarden bis 2031 wachsen, bei einer CAGR von 5,69 % während des Prognosezeitraums (2026-2031). Spaniens Bausanierungen, schnell wachsende Produktionsstätten für Elektrofahrzeugbatterien und weitreichende EU-VOC-Obergrenzen lenken die Nachfrage in Richtung wasserbasierter Emulsionen, reaktiver Hybride und Schmelzklebstoffe der nächsten Generation. Bauherren, die dickere Dämmung und luftdichte Membranen vorschreiben, benötigen atmungsaktive und dennoch langlebige Klebemittel, was den Verbrauch von Polyurethanschäumen und MS-Polymer-Dichtstoffen im Vergleich zu Lösungsmittelsystemen steigert. Automobilhersteller wechseln zu Struktur- und Wärmeklebstoffen für die Zell-zu-Pack-Architektur, während Verpackungskonverter linerlose Etiketten automatisieren, die auf Niedertemperatur-Schmelzklebstoffe angewiesen sind. Multinationale Lieferanten dominieren, aber regionale Spezialisten verteidigen ihren Marktanteil durch die Anpassung von Formulierungen an Spaniens vielfältige Klimazonen und enge Reparatur- und Wartungszyklen. Rohstoffvolatilität, Arbeitskräftemangel im Bereich Strukturverklebung und das Aufkommen von Plasmaverklebung im Schuhwerk dämpfen den langfristigen Ausblick, dennoch behält der Klebstoffmarkt in Spanien insgesamt eine gesunde Dynamik bis zur Mitte des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

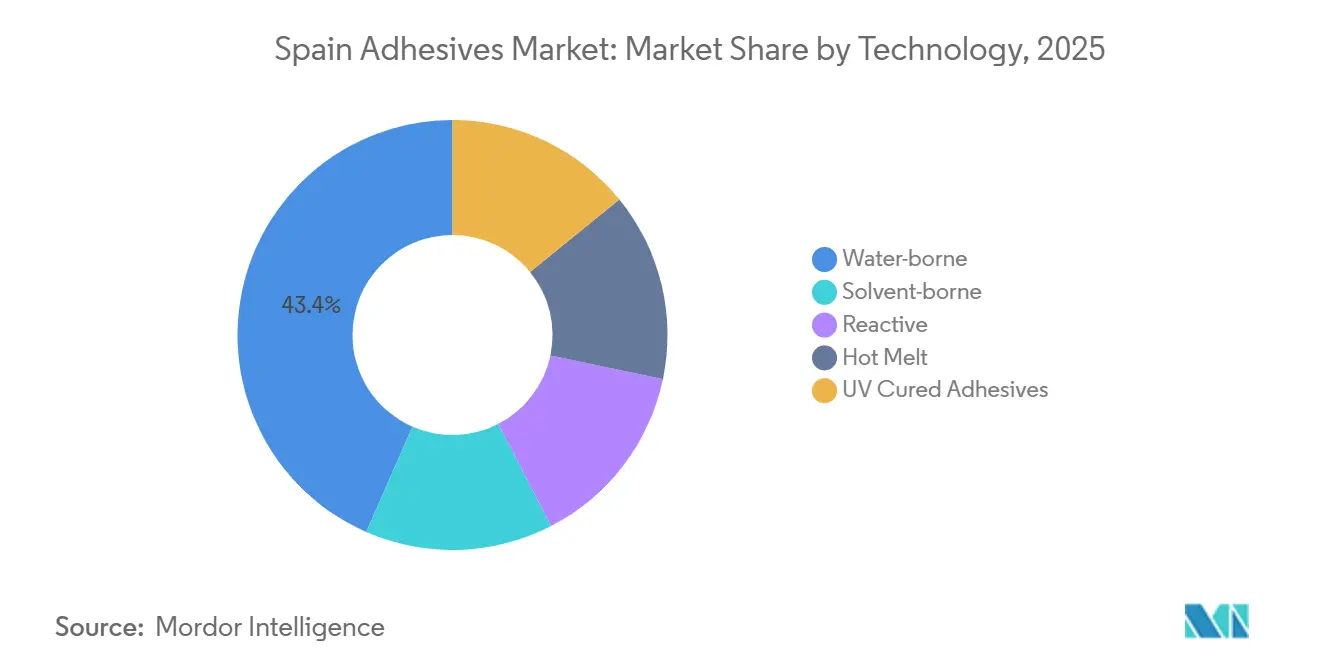

- Nach Technologie hielten wasserbasierte Klebstoffe im Jahr 2025 einen Marktanteil von 43,44 % am Klebstoffmarkt in Spanien, während Schmelzklebstoffe bis 2031 voraussichtlich mit einer CAGR von 6,26 % wachsen werden.

- Nach Harz dominierten Acrylsysteme im Jahr 2025 mit 27,67 % der Marktgröße des Klebstoffmarkts in Spanien, und VAE/EVA-Harze sollen zwischen 2026 und 2031 mit einer CAGR von 6,45 % wachsen.

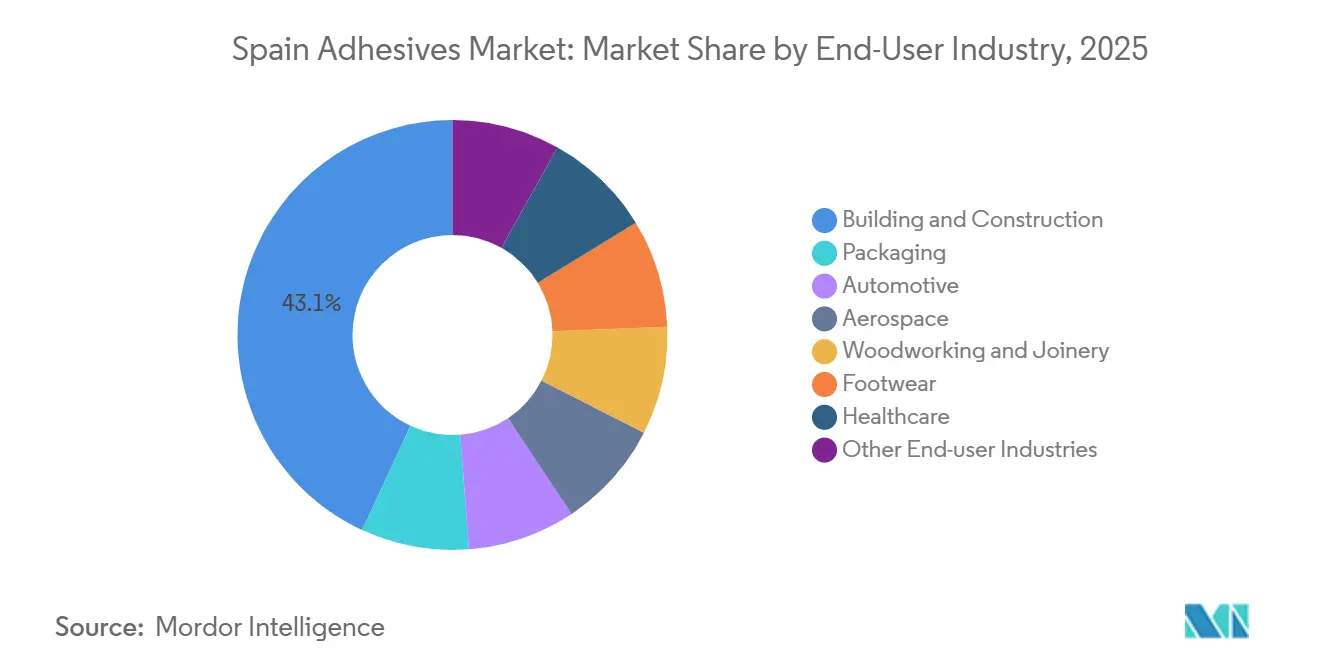

- Nach Endverbraucherbranche entfiel im Jahr 2025 auf Bauwesen und Konstruktion ein Umsatzanteil von 43,11 %; der Automobilbereich entwickelt sich bis 2031 mit einer CAGR von 6,31 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Klebstoffmarkts in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Wohnsanierungen und Vorschriften für nachhaltiges Bauen | +1.2% | National, am stärksten in den Ballungsräumen Madrid, Barcelona und Valencia | Mittelfristig (2-4 Jahre) |

| Leichtbau im Automobilbereich und Wechsel zu Elektrofahrzeugen | +1.4% | National, konzentriert in Martorell, Pamplona, Sagunto/Valencia-Batteriekorridor | Mittelfristig (2-4 Jahre) |

| EU-Vorstoß in Richtung VOC-armer, wasserbasierter Chemikalien | +0.9% | National, im Einklang mit der EU-weiten Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Fertigungscluster für Windturbinenblätter in Aragón und Navarra | +0.6% | Regional, Aragón und Navarra mit Ausstrahlungseffekten auf die Recyclinginfrastruktur | Langfristig (≥ 4 Jahre) |

| Gigafactory-Subventionen treiben die Nachfrage nach Klebstoffen für die Batteriemontage | +1.1% | Regional, Valencia/Sagunto und Zaragoza (Stellantis/CATL geplante 50 GWh) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Wohnsanierungen und Vorschriften für nachhaltiges Bauen

Spaniens PNRE-2026-Fahrplan verpflichtet Wohngebäude, den Primärenergieverbrauch bis 2030 um 16 % gegenüber dem Stand von 2020 zu senken, was einen Aufschwung bei der Innendämmung auslöst, die mit dampfdurchlässigen MS-Polymer- und Dispersionsklebstoffen verklebt wird[1]Ministerio de Vivienda y Agenda Urbana, "PNRE 2026," vivienda.gob.es. Denkmalgeschützte Gebäude, die keine Außendämmung erhalten können, bevorzugen nun kapillaraktive Systeme, was die adressierbare Basis für atmungsaktive Klebstoffchemikalien erweitert. Digitale Produktpässe, die ab 2026 schrittweise eingeführt werden, erfordern Rückverfolgbarkeit auf Chargenebene und LCA-Daten, was Lieferanten mit ISO-14025-EPD-Zertifizierungen begünstigt. Versicherer raten nach Fassadenbränden von brennbaren Sprühschäumen ab, was die Präferenz weiter in Richtung Mineralwollplatten verschiebt, die mit VOC-armen wasserbasierten Klebstoffen befestigt werden. Zusammen stützen diese Kräfte ein stetiges Wachstum des Klebstoffmarkts in Spanien bei Wohnsanierungen.

Leichtbau im Automobilbereich und Wechsel zu Elektrofahrzeugen

PowerCos 40-GWh-Gigafactory in Sagunto wird 2026 die Produktion aufnehmen und einheitliche prismatische Zellen an SEATs Zell-zu-Pack-Linien in Martorell liefern, wo Strukturklebstoffe, Wärmeübergangsmaterialien und Vergussmassen 100 Befestigungselemente pro Pack ersetzen[2]Volkswagen Group, "PowerCo Battery Strategy," volkswagen-group.com. Klebstoffformulierungen müssen geringe Ausgasung, hohe Wärmeleitfähigkeit und robotergestützte Dosierbarkeit unter Reinraumbedingungen vereinen. Henkels KI-gestützte Batterielabore verkürzen die Entwicklung von Entbindungslösungen für die Rückgewinnung am Lebensende und stehen im Einklang mit Spaniens Kreislaufwirtschaftspolitik. Der Plan von Stellantis/CATL für ein 50-GWh-LFP-Werk in Zaragoza fügt einen zweiten Nachfrageknoten hinzu und konzentriert die Marktchancen des Klebstoffmarkts in Spanien entlang des Korridors Valencia–Zaragoza.

EU-Vorstoß in Richtung VOC-armer, wasserbasierter Chemikalien

EU-Überarbeitungen, die Mitte 2026 in Kraft treten, senken die zulässigen VOC-Emissionen für mehrere Klebstoffkategorien erheblich und schreiben die Offenlegung am Lebensende vor. Spaniens Königliches Dekret 117/2003 begrenzt bereits den großtechnischen Lösungsmitteleinsatz, aber die neuen Obergrenzen beschleunigen die Neuformulierung, insbesondere in Verpackungs- und Heimwerkerkanälen. Die Formaldehydbeschränkung (EU 2023/1464) erzwingt einen Wechsel von Harnstoff-Formaldehyd- und Phenolsystemen hin zu EPI- und formaldehydfreien Alternativen, was wasserbasierte VAE-, PVA- und Styrol-Acryl-Emulsionen begünstigt. Installateure benötigen Umschulungen, da sich Aushärtefenster und Werkzeuge von herkömmlichen Kontaktklebstoffen unterscheiden, doch frühe Anwender festigen ihren Marktanteil im Klebstoffmarkt in Spanien.

Windturbinenblatt-Cluster in Aragón und Navarra

Iberdrolas EnergyLOOP-Blattrecyclinganlage in Navarra nahm 2025 den Betrieb auf und verarbeitet 10.000 t/Jahr ausgemusterter Verbundblätter. Politische Signale deuten auf künftige Vorschriften für Recyclingmaterialien bei Repowering-Projekten hin, was Klebstofflieferanten dazu veranlasst, Harze zu entwickeln, die mit Recyclingfasern kompatibel sind. Blatthersteller in Aragón benötigen Klebemittel, die eine Demontage oder thermische Rückgewinnung ermöglichen, was Nischen für recycelbare Epoxid- oder thermoplastkompatible Systeme eröffnet. Diese Dynamiken fügen dem Klebstoffmarkt in Spanien über 2030 hinaus einen langfristigen Wachstumshebel hinzu.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile petrochemische Rohstoffpreise | -0.8% | National, mit Exposition gegenüber Brent-Rohöl- und Naphtha-Spotmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC-Grenzwerte für lösungsmittelbasierte Systeme | -0.5% | National, im Einklang mit den EU-Durchsetzungsfristen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Anwendern für Strukturverklebung | -0.4% | National, akut in der Luft- und Raumfahrt (Sevilla, Getafe) und Windblatt-Clustern (Aragón, Navarra) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile petrochemische Rohstoffpreise

Acrylate, Styrol, EVA und Polyurethanpolyole folgen dem Brent-Rohöl, das 2025 im niedrigen einstelligen Bereich gestiegen ist und 2026 ein Aufwärtsrisiko aufweist. Spanien importiert die meisten Zwischenprodukte, was Formulierer EUR/USD-Schwankungen und Raffinerieausfällen im Mittelmeerraum aussetzt. Kleinere Unternehmen wie QS Adhesives verfügen nicht über ausreichende Absicherungsmöglichkeiten und müssen Kosten an Schuhwerk- und Möbel-OEMs weitergeben, die bereits mit asiatischer Konkurrenz kämpfen. Biobasierte Mass-Balance-Inputs dämpfen die Exposition, sind aber mit Aufschlägen von 10-20 % verbunden, was die Margen im gesamten Klebstoffmarkt in Spanien belastet.

Strenge VOC-Grenzwerte für lösungsmittelbasierte Systeme

Die EU-Aktualisierung Mitte 2026 verschärft VOC-Obergrenzen und schreibt eine EPD-ähnliche Kennzeichnung vor, was hochlösungsmittelhaltige Produkte aus den Regalen drängt. Spaniens Farbendekret legt zusätzliche Kennzeichnungspflichten auf, und ePRTR-Daten bestätigen einen stetigen Rückgang der Dichlormethanemissionen. Installateure stehen vor einer Lernkurve bei wasserbasierten Systemen, was zu vorübergehenden Produktivitätseinbußen führt. Frühe Anwender wie Henkel und Quilosa werben mit sofort verfügbaren VOC-armen Produktlinien, aber Nachzügler riskieren Auslistungen im Einzelhandel, was die kurzfristigen Volumina im Klebstoffmarkt in Spanien verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz wasserbasierter Klebstoffe trifft auf Beschleunigung bei Schmelzklebstoffen

Wasserbasierte Systeme machten 2025 43,44 % des Klebstoffmarkts in Spanien aus, da EU-VOC-Vorschriften Emulsionen in Bau und Verpackung begünstigten. Schmelzklebstoffe sollen bis 2031 eine CAGR von 6,26 % verzeichnen, was die Automatisierung linnerloser Etiketten und den Wechsel des Schuhwerks von lösungsmittelbasierten Kontaktklebstoffen widerspiegelt. Henkels EUR-20-Millionen-Erweiterung in Bopfingen erhöht die Kapazität für nachhaltige Polyolefin-Schmelzklebstoffe, und Ravenwoods Com500-Beschichter setzen ausschließlich auf dedizierte Schmelzklebstoff-PSA. Die Marktgröße des Klebstoffmarkts in Spanien für Schmelzklebstoffe könnte bis 2031 USD 920 Millionen übersteigen, wenn die Adoptionsraten den aktuellen Kaufverpflichtungen entsprechen.

Der Anteil lösungsmittelbasierter Klebstoffe erodiert weiter unter den Obergrenzen des Königlichen Dekrets 117/2003, während reaktive Klebstoffe – Epoxid, Polyurethan, Cyanoacrylat – hochwertige Nischen in der Luft- und Raumfahrt sowie bei Elektrofahrzeugbatterien behalten. Henkels neues Montornès-Zentrum beliefert Airbus mit Strukturepoxiden, und Dual-Cure-UV/Schmelzklebstoffsysteme gewinnen bei Innenverkleidungen im Automobilbereich an Bedeutung. UV-Härtungsvolumina bleiben gering, aber zweistelliges Wachstum ist in Elektronikmontagelinen in Katalonien sichtbar. Insgesamt stärken technologische Verschiebungen den Klebstoffmarkt in Spanien als Testfeld für umweltfreundlichere Chemikalien.

Nach Harz: VAE/EVA gewinnt, während Acryl das Bauwesen hält

Acrylate hielten 2025 einen Anteil von 27,67 %, hauptsächlich durch Fliesenklebstoffe, WDVS und Bodenbelagsunterlagen. VAE/EVA-Emulsionen sollen jedoch mit einer CAGR von 6,45 % übertreffen, da Flexibelverpackungslaminierungen auf APEO-freie Qualitäten umsteigen. Arkemas Übernahme von Dows USD-250-Millionen-Laminatportfolio brachte fünf Werke und neue Forschung und Entwicklung nach Iberien und beschleunigte den Chemietransfer zu spanischen Konvertern. Der Marktanteil des Klebstoffmarkts in Spanien für VAE/EVA könnte bis 2031 18 % überschreiten, wenn die vorgeschlagenen PPWR-Recyclingfähigkeitsbewertungen unverändert in Kraft treten.

Polyurethan dominiert bei Schäumen, Parkett und Batteriemodulen; Henkels Elektrokessel-Nachrüstung in Montornès fördert kohlenstoffarme PU-Produktion. Epoxide bleiben für Luft- und Raumfahrt sowie Windblätter unverzichtbar, stehen aber unter Bisphenol-Prüfung. Cyanoacrylate bleiben als margenstarke Heimwerkerprodukte unter AC Marcas CEYS-Marke, während Silikondichtstoffe Sanitär- und Fassadenfugen erhalten. Die Diversifizierung auf Harzebene ermöglicht es Lieferanten, Regulierungsrisiken innerhalb des Klebstoffmarkts in Spanien abzusichern.

Nach Endverbraucherbranche: Automobil überholt Bauwesen

Die Bauwesen- und Konstruktionsbranche hielt 2025 43,11 % des Volumens, aber Elektrofahrzeugplattform-Einführungen werden die Automobilnachfrage bis 2031 mit einer CAGR von 6,31 % steigern. Batteriezell-zu-Pack-Linien in Martorell verwenden mehr als 5 kg Klebstoff pro Fahrzeug für Strukturverklebung, Spaltfüllung und Wärmemanagement. Verpackung bleibt widerstandsfähig, da E-Commerce und linerlose Sendungen zunehmen, während Luft- und Raumfahrtklebstoffe mit der Airbus-C295-Produktion in Sevilla ansteigen. Holzverarbeitung profitiert von Massivholzkomponenten, die formaldehydfreie Leime erfordern, und Gesundheitslaminierungen treten durch Arkemas Flexibelverpackungsgeschäft in Portfolios ein, was die Marktgröße des Klebstoffmarkts in Spanien über diversifizierte Branchen hinweg stärkt.

Schuhfabriken in Elche erproben Plasmaverklebung, um Sohlenkleber zu eliminieren, was Kontaktklebstoffe bis zum Ende des Jahrzehnts möglicherweise verdrängt. Doch Schmelzklebststäbe haben in vielen Kinderschuhlinien bereits VOC-reiche Neoprene ersetzt. Elektronik, Textilien und Heimwerken bleiben Nischen, aber profitable Anhängsel. Die Pluralität der Endanwendungen dämpft zyklische Einbrüche und unterstützt die langfristige Expansion des Klebstoffmarkts in Spanien.

Geografische Analyse

Die regionale Nachfrage zeigt deutliche Unterschiede, die mit Industrieclustern zusammenhängen. Katalonien konzentriert die Luft- und Raumfahrt- sowie Medizingerätemontage und treibt den Absatz von Epoxid-, Polyurethan- und UV-härtenden Qualitäten an. Der Sagunto-Korridor in Valencia verankert Elektrofahrzeugbatterieklebstoffe, unterstützt durch PowerCos 40-GWh-Werk und SEATs Logistiknetzwerke. Aragón und Navarra dominieren die Herstellung und das Recycling von Windblättern und verankern den langzyklischen Epoxidverbrauch. Die Ballungsräume Madrid und Barcelona treiben Sanierungsaktivitäten im Rahmen des PNRE 2026 voran und steigern die Aufnahme wasserbasierter Dispersionen für Dämmung und Fassadenarbeiten. Andalusien setzt mit seinen Denkmalschutzauflagen auf atmungsaktive MS-Polymer- und kalkkompatible Systeme.

Nördliche Häfen in Bilbao und Santander wickeln Massenimporte von Polyolen, EVA und Isocyanaten ab und prägen die Logistikfußabdrücke multinationaler Lagerhäuser. Die Kanarischen Inseln und die Balearen weisen stetige, aber geringe Volumina für tourismusbezogene Bauklebstoffe auf. Insgesamt fördern lokalisierte klimatische Bedürfnisse und Industriepolitiken ein Mosaik von Teilmärkten, die jeweils den landesweiten Schwung des Klebstoffmarkts in Spanien stärken.

Wettbewerbslandschaft

Der Klebstoffmarkt in Spanien ist mäßig konsolidiert. Henkels EUR-35-Millionen-Luft- und Raumfahrtzentrum in Montornès, KI-Modellierlabore und gasfreie Produktionslinien veranschaulichen die Vorwärtsintegration in kohlenstoffarme, margenstarke Sektoren. Sikas Werkskonsolidierung nach der MBCC-Übernahme rationalisiert Pulverklebstoffe und reserviert Alcobendas für künftige Flüssiglinien. Arkemas Übernahme des Dow-Laminatgeschäfts verschafft Bostik sofort eine Präsenz in der Medizin- und Lebensmittelverpackung.

Der inländische Champion AC Marca nutzt seine CEYS-Marke und sein Eisenwarenhandelnetzwerk für schnell drehende Verbraucherklebstoffe, während Selena-Quilosa sich durch die Einführung biologisch abbaubarer Produkte differenziert. Regionale Spezialisten wie QS Adhesives und Kefrén gewinnen Schuhwerk- und Möbelaufträge durch schnelle Anpassung und lokalen Service. Disruptive Fronten umfassen Plasmaverklebung, recyclingfähige Epoxide und Mass-Balance-Bio-Acrylat-Beschaffung, die alle die Rangfolgen durcheinanderbringen, aber die Marktgröße des Klebstoffmarkts in Spanien erweitern könnten.

Marktführer der Klebstoffbranche in Spanien

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Arkema

Dow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Henkel eröffnete ein EUR-35-Millionen-Luft- und Raumfahrtklebstoffzentrum in Montornès del Vallès.

- Dezember 2024: Arkema schloss die Übernahme des Geschäftsbereichs für Laminierungsklebstoffe für Flexibelverpackungen von Dow für USD 150 Millionen ab.

Berichtsumfang des Klebstoffmarkts in Spanien

Klebstoffe sind Materialien, die dazu bestimmt sind, Oberflächen effektiv miteinander zu verbinden und dabei Haltbarkeit und Widerstandsfähigkeit gegen Trennung zu gewährleisten. Verschiedene Branchen, darunter Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und andere Endverbrauchersektoren, sind auf spezifische Klebstofftypen angewiesen, die auf ihre Zusammensetzung und funktionalen Anforderungen zugeschnitten sind.

Der Klebstoffmarkt in Spanien ist nach Technologie, Harz und Endverbraucherbranche segmentiert. Nach Technologie ist der Markt in wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoffe und UV-härtende Klebstoffe segmentiert. Nach Harz ist der Markt in Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und sonstige Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Wasserbasiert |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-härtende Klebstoffe |

| Polyurethan |

| Epoxid |

| Acryl |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Sonstige Harze |

| Bauwesen und Konstruktion |

| Verpackung |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwerk |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Nach Technologie | Wasserbasiert |

| Lösungsmittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-härtende Klebstoffe | |

| Nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Cyanoacrylat | |

| VAE/EVA | |

| Silikon | |

| Sonstige Harze | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Verpackung | |

| Automobil | |

| Luft- und Raumfahrt | |

| Holzverarbeitung und Tischlerei | |

| Schuhwerk | |

| Gesundheitswesen | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und Sonstige sind die Endverbraucherbranchen, die im Klebstoffmarkt berücksichtigt werden.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellte Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologieartikel nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m2, die nicht konvertiert, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen