Marktgröße und Marktanteil für Architekturfarben in den nordischen Ländern

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

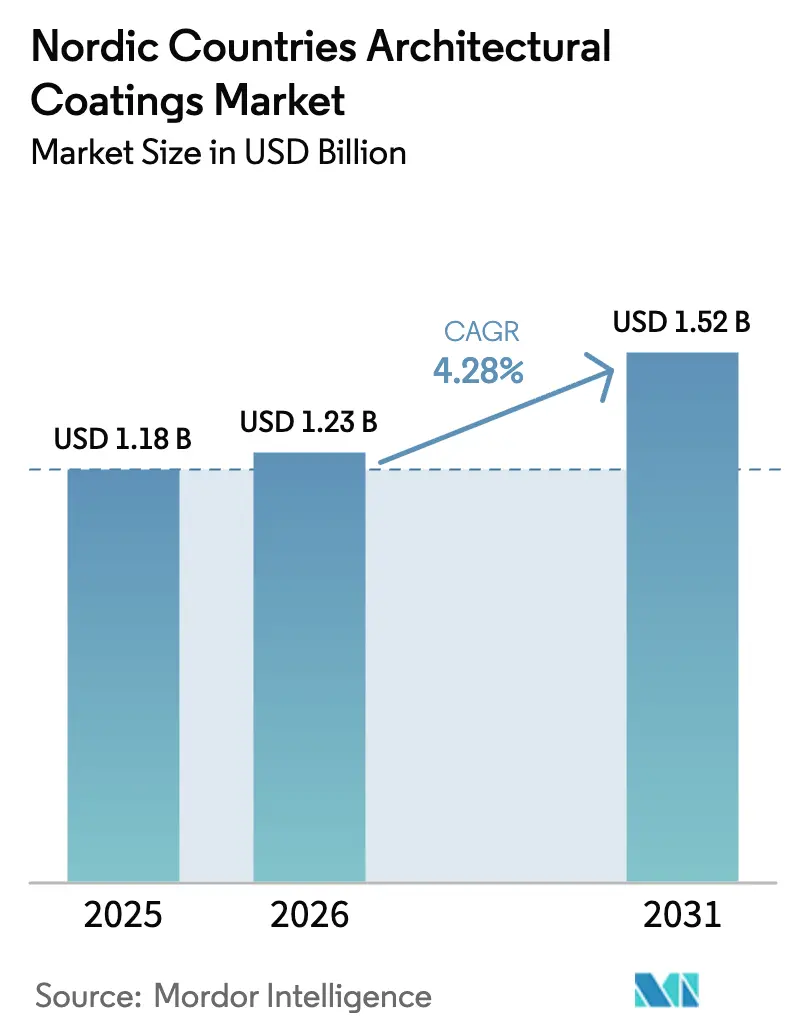

| Marktgröße im Basisjahr (2025) | 1.18 Milliarden US-Dollar |

| Marktgröße (2026) | 1.23 Milliarden US-Dollar |

| Marktgröße (2031) | 1.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Architekturfarben in den nordischen Ländern von Mordor Intelligence

Die Marktgröße für Architekturfarben in den nordischen Ländern wird voraussichtlich von USD 1,18 Milliarden im Jahr 2025 und USD 1,23 Milliarden im Jahr 2026 auf USD 1,52 Milliarden bis 2031 anwachsen, was einer CAGR von 4,28 % zwischen 2026 und 2031 entspricht. Die Renovierung von Wohngebäuden dominiert die Nachfrage, während digitaler Einzelhandel und Farbabgleich-Apps die Entscheidungszyklen verkürzen und Käufer zu hochwertigen, geruchsarmen wasserbasierten Farben lenken. Inflation bei Titandioxid und Acryl-Rohstoffen drückt die Margen, doch subventionierte biobasierte Chemie bietet eine defensive Absicherung für Innovatoren, die Zugang zu EU-Fördermitteln haben. Die Wettbewerbskonzentration liegt im mittleren Bereich; vier multinationale Unternehmen halten etwa zwei Drittel des regionalen Volumens, aber kleinere Herausforderer gewinnen online Marktanteile mit Nordic-Swan-zertifizierten Sortimenten und Lieferung am nächsten Tag. Norwegens 100-%-Regel für emissionsfreie öffentliche Ausschreibungen ab 2025 ist ein entscheidender Katalysator, da sie lösemittelbasierte Angebote faktisch verbietet und den Übergang zu hybriden Acryl-Polyurethan-Dispersionen beschleunigt.

Wichtigste Erkenntnisse des Berichts

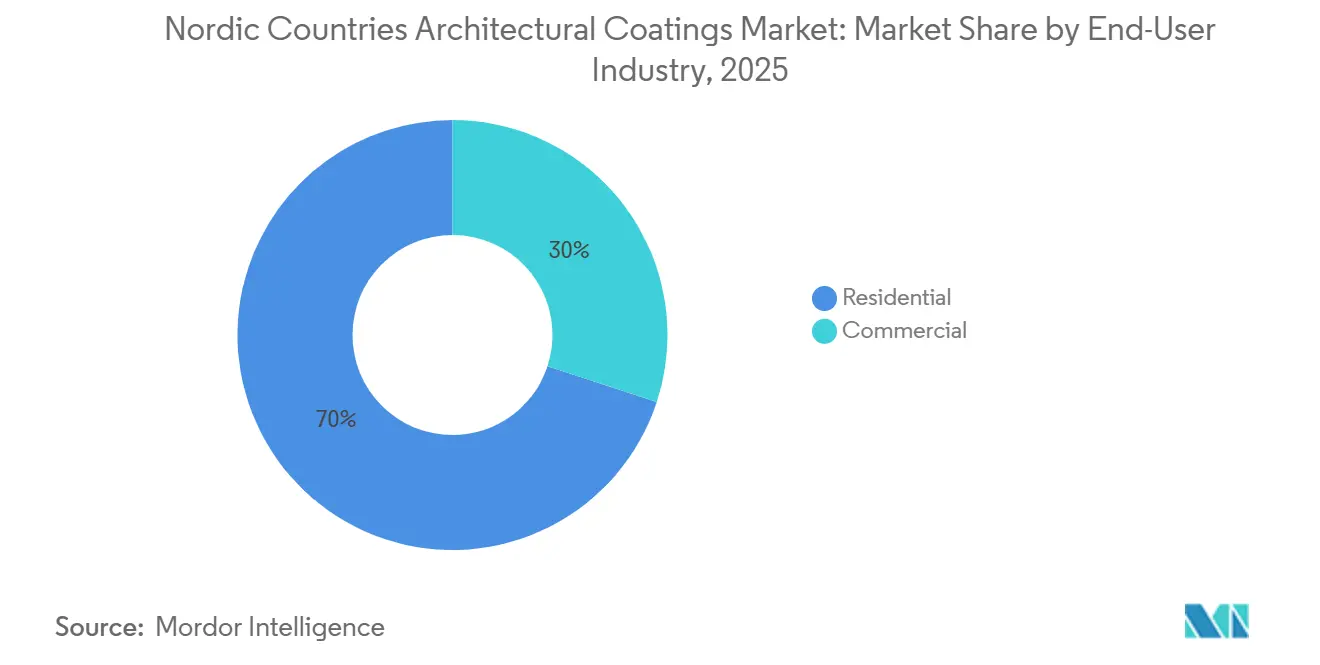

- Nach Endverbraucher entfiel auf den Wohnbereich im Jahr 2025 ein Marktanteil von 69,96 % am Markt für Architekturfarben, der zugleich die schnellste CAGR von 4,54 % bis 2031 verzeichnete.

- Nach Technologie führten wasserbasierte Systeme mit einem Marktanteil von 84,42 % am Markt für Architekturfarben im Jahr 2025 und werden voraussichtlich mit einer CAGR von 4,74 % bis 2031 wachsen.

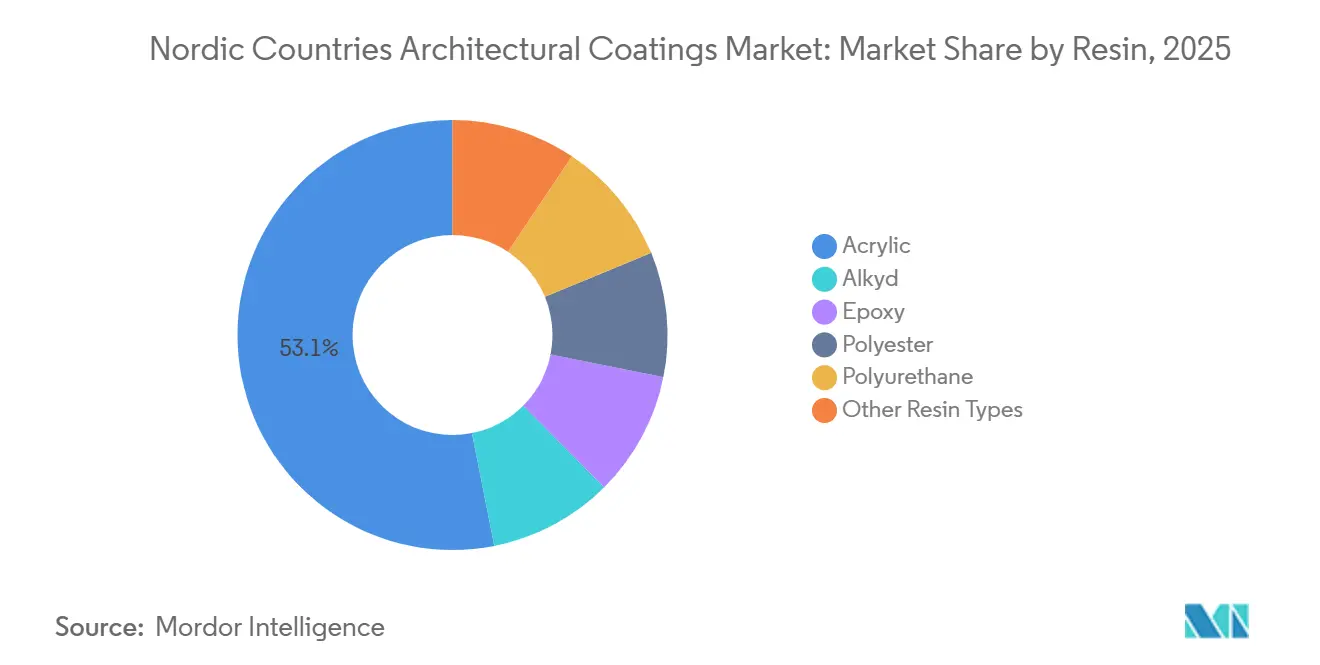

- Nach Harz hielten Acrylformulierungen im Jahr 2025 einen Anteil von 53,11 % an der Marktgröße für Architekturfarben und werden voraussichtlich mit einer CAGR von 4,67 % über 2026–2031 wachsen.

- Nach Geografie trug Schweden im Jahr 2025 34,56 % des regionalen Volumens bei; Norwegen wird voraussichtlich die schnellste CAGR von 4,77 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Architekturfarben in den nordischen Ländern

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungsgetriebener Heimwerkerboom im Bereich Einfamilienhäuser | +1.2% | Schweden, Dänemark, Norwegen | Mittelfristig (2–4 Jahre) |

| Grüne Bauvorschriften beschleunigen die Einführung VOC-armer Produkte | +1.0% | Alle nordischen Märkte; Norwegen führend | Langfristig (≥4 Jahre) |

| Wetterschutzbedarf durch das raue nordische Klima | +0.8% | Finnland, norwegische Küste, Nordschweden | Langfristig (≥4 Jahre) |

| E-Commerce-Farbhandel und Farbabgleich-Apps | +0.6% | Stockholm, Oslo, Kopenhagen, Helsinki | Kurzfristig (≤2 Jahre) |

| EU/EWR-Subventionen für die Skalierung biobasierter Chemie | +0.5% | Dänemark, Schweden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungsgetriebener Heimwerkerboom im Bereich Einfamilienhäuser

Nordische Haushalte refinanzieren weiterhin Renovierungen, anstatt umzuziehen, was die Stückvolumina für Innen-Wand- und Zierleistenfarben steigert. Online-Engagement ist entscheidend; 80 % der privaten Malerkunden im Netzwerk von Flügger beginnen ihre Reise digital, und diese Online-Interaktion korreliert mit Umsatzsteigerungen im stationären Handel. Umfragedaten zeigen, dass 45 % der Schweden Malerarbeiten planen und 72 % sich zutrauen, Beschichtungen selbst aufzutragen, was Marken dazu veranlasst, kleinere Packungsgrößen und virtuelle Farbvisualisierungstools einzuführen, die Fehlanpassungen reduzieren[1]Schwedischer Verband der Farben- und Druckfarbenhersteller, "Heimrenovierungsumfrage 2025," sveff.se. Einfamilienhäuser, die den nordischen Wohnungsbestand dominieren, nehmen wasserbasierte Acrylfarben auf, die in kühlen, feuchten Klimazonen trocknen können. Gegenwind durch Hypothekenzinsen dämpft die Neubautätigkeit, doch die Renovierungsausgaben bleiben stabil und sichern den Durchsatz für den Einzelhandel. Lieferanten priorisieren daher schnell trocknende, geruchsarme Produkte, die es Bewohnern ermöglichen, Räume unmittelbar nach dem Auftragen zu nutzen.

Grüne Bauvorschriften beschleunigen die Einführung VOC-armer Produkte

Regulierung verkürzt Produktlebenszyklen und drängt lösemittelbasierte Linien an den Rand. Norwegens Netto-Null-Energiebauvorschrift und die 100-%-Regel für emissionsfreie Ausschreibungen ab 2025 entfernen Kohlenwasserstofflösemittel faktisch aus öffentlich finanzierten Projekten[2]InfraSweden2030, "Emissionsfreie öffentliche Beschaffung," infrasweden2030.se. Schweden schreibt Kohlenstoff-Fußabdruckerklärungen für Bauprodukte vor, während Dänemark im Jahr 2023 DKK 2,5 Milliarden in Forschung und Entwicklung im Bereich grünes Bauen investierte. In der gesamten Region begrenzt das Nordic-Swan-Umweltzeichen VOC auf 30 g/L für Innen-Mattfarben und 100 g/L für Außenbeschichtungen; Einzelhändler priorisieren Swan-zertifizierte Artikel im Regal und festigen damit die Dominanz VOC-armer Produkte. Die Einhaltung der Vorschriften treibt eine rasche Portfoliobereinigung voran, und Lieferanten mit digitalen Produktpässen werden bei öffentlichen Aufträgen punkten, da die Datenprüfung strenger wird. Folglich werden wasserbasierte Acryl-Polyurethan-Hybride zur Standardauswahl sowohl im Wohn- als auch im Gewerbesegment.

Wetterschutzbedarf durch das raue nordische Klima

Große Schwankungen zwischen –40 °C im Winter und +30 °C im Sommer setzen Fassaden Frost-Tau-Zyklen und UV-Belastung aus. Marken reagieren mit Bindemittelinnovationen wie silikatbasierten Farben, die unter Küstenbedingungen eine Haltbarkeit von 15 Jahren bieten, sowie Alkyd-Acryl-Hybriden, die über den gesamten Temperaturbereich Flexibilität und Härte bewahren. Finnlands Holzbauprogramm, das darauf abzielt, Holzbauten zu verdoppeln, erhöht den Bedarf an atmungsaktiven, alkalibeständigen Beschichtungen, die Feuchtigkeitseinschluss verhindern. Infrarot-reflektierende Pigmente, die die Oberflächentemperatur um bis zu 20 °C senken, mindern thermische Degradation, während selbstreinigende Silikonzusätze die Biofouling-Bildung in feuchten Fjordregionen reduzieren. Der Nettoeffekt ist eine anhaltende Nachfrage nach hochwertigen Außensystemen, die Neuanstrichintervalle verlängern und damit den Volumendruck durch langsameres Bauwachstum ausgleichen.

E-Commerce-Farbhandel und Farbabgleich-Apps

Digitale Kanäle verkürzen den Weg von der Inspiration zum Kauf. Flüggers Webshop listet jede tönnbare Option online auf, was die historische Dominanz weißer Farbe in Geschäften umkehrt und die Mischquoten für farbige Farben erhöht. Drittanbieter-Scanner wie Innovatint und ColorMatchic ermöglichen es kleinen Einzelhändlern, Wettbewerbsfarbtöne innerhalb von Minuten abzugleichen, was die Markenbindung untergräbt und die Differenzierung auf Service und Nachhaltigkeit verlagert. Eine OECD-Studie zeigt, dass nordische Einzelhändler, die E-Commerce und Zahlungstechnologie integrieren, eine um 20–40 % höhere Arbeitsproduktivität als ihre Mitbewerber genießen, was ihnen Spielraum gibt, Rohstoffinflation zu absorbieren. Da professionelle Maler mobile Workflow-Apps einsetzen, steigt die Bestellgeschwindigkeit und Just-in-time-Lieferung wird zur Standarderwartung, was Lieferanten mit regionalen Lagern und API-integrierten Bestellsystemen weiter begünstigt.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und Acryl-Rohstoffpreise | –0.9% | Alle nordischen Länder; Dänemark und Schweden am stärksten importabhängig | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel verlangsamt Neuanstrichzyklen | –0.7% | Norwegen, Finnland, Dänemark, Schweden | Mittelfristig (2–4 Jahre) |

| Mikroplastik-Regulierung treibt Reformulierungskosten | –0.5% | EU-weit; Dänemark führt Pilotsubstitutionsprojekte an | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile TiO₂- und Acryl-Rohstoffpreise

Tronox erhöhte die Titandioxidpreise im ersten Quartal 2026 um 2–4 %, nachdem das Unternehmen sein 90.000-Tonnen-Werk in Botlek geschlossen hatte, während Venator 650.000 Tonnen globaler Kapazität stilllegte, was das Angebot verknappt und Schwefelpreisspitzen von 160 % verstärkt. EU-Antidumpingzölle blockieren günstigere chinesische Importe und zwingen nordische Käufer in teurere europäische Versorgungsquellen. BASF erhöhte die Acrylmonomerpreise im Jahr 2025 um USD 0,12 pro Pfund, da Propylenstörungen die Lieferkette erschütterten, wobei Spot-Acrylsäure zwischen USD 1.290 und USD 1.457 pro Tonne schwankte. Kleinere lokale Marken verfügen nicht über Absicherungshebel und müssen entweder Margenerosion hinnehmen oder Formulierungen mit Streckmitteln verdünnen, was das Risiko von Gewährleistungsansprüchen birgt.

Fachkräftemangel verlangsamt Neuanstrichzyklen

Der norwegische Arbeitgeberverband berichtet, dass 6 von 10 Auftragnehmern keine Fachkräfte finden können, und die Bauproduktion sank über drei Jahre um NOK 67 Milliarden, da ausländische Arbeitskräfte aufgrund eines schwachen Krone abwanderten. Dänemarks ausländische Bauarbeitskräfte stiegen 2024 auf 26.500, doch Elektriker und HLK-Techniker bleiben trotz einer Lohngrenze von DKK 514.000 pro Jahr knapp. Finnland verzeichnet ein Defizit von 15.000 Arbeitskräften, wobei 40 % der Techniker über 55 Jahre alt sind. Wenn keine Arbeitskräfte verfügbar sind, verlängern Gebäudeeigentümer die Neuanstrichzyklen und spezifizieren Produkte mit einer Haltbarkeit von 10–15 Jahren, was den Umsatzmix in Richtung höhermargiger Premiumsortimente verschiebt und gleichzeitig das Gesamtvolumen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Wohngebäuderenovierung treibt das Volumen

Das Wohngebäudesegment dominierte den Umsatz mit einem Marktanteil von 69,96 % am Markt für Architekturfarben im Jahr 2025 und wird voraussichtlich eine CAGR von 4,54 % bis 2031 verzeichnen. Die Marktgröße für Architekturfarben im Bereich Wohngebäuderenovierung bleibt daher der entscheidende Indikator für Händler. Schwedens private Renovierungsausgaben blieben stabil, auch als die Wohnbauinvestitionen seit Mitte 2022 um 55 % sanken. Digitale Farbvisualisierung wandelt Online-Besucher in stationäre Transaktionen um und stützt den Offline-Umsatz. Die Heimwerkernachfrage bevorzugt geruchsarme wasserbasierte Acrylfarben in 1–2,5-Liter-Packungen und erstreckt sich auf Nischen-Probetöpfe für Akzentwände im Homeoffice.

Gewerbliche Räumlichkeiten repräsentieren den Rest des Volumens, und strengere Bauvorschriften machen sie zu einem Ankerkunden für Nordic-Swan-zertifizierte wasserbasierte Systeme. Norwegens Netto-Null-Regeln eliminieren lösemittelbasierte Linien in staatlichen Projekten ab 2025. Vorgefertigte Holzmodule, die im schwedischen Offsite-Sektor beliebt sind, erfordern werksgehärtetes Polyurethan oder UV-gehärtete Folien, die Transportabrieb und Montage vor Ort standhalten. Das Wachstum ist solide, aber langsamer als im Wohnbereich, da öffentliche Ausschreibungen oft über mehrjährige Finanzierungszyklen laufen.

Nach Technologie: Wasserbasierte Systeme festigen ihre Vorherrschaft

Wasserbasierte Beschichtungen erfassten 2025 84,42 % der regionalen Nachfrage und werden den Gesamtmarkt für Architekturfarben mit einer CAGR von 4,74 % bis 2031 übertreffen. VOC-Vorschriften und die Verbraucherpräferenz für geruchlose Produkte verankern die Dominanz wasserbasierter Systeme. Nordic-Swan-Grenzwerte von 30 g/L VOC für Innen-Mattlacke und 100 g/L für Außenfarben sind zum faktischen Marktschwellenwert geworden. Hochfeste Acryl-Polyurethan-Hybride konkurrieren nun mit lösemittelbasierten Alkyden in Bezug auf Härte und Haftung und schließen historische Leistungslücken.

Lösemittelbasierte Produkte bestehen in Spezialnischen wie Stahlgrundierungen und historischen Holzarbeiten, die eine verlängerte offene Zeit oder tiefe Penetration erfordern. Doch REACH-Mikroplastik-Fristen erhöhen die Kosten für beide Chemien und erodieren die verbleibenden Vorteile lösemittelbasierter Produkte. Lieferanten, die in wasserbasierte Forschung und Entwicklung investieren, profitieren von kürzeren Zulassungszyklen und breiterem Regalzugang bei großen Einzelhändlern.

Nach Harz: Acryl führt, Hybride schaffen Premium-Potenzial

Acrylsysteme hielten 2025 53,11 % des regionalen Volumens und werden voraussichtlich mit einer CAGR von 4,67 % bis 2031 wachsen. Sie erfüllen strenge VOC-Ziele, bieten UV-Stabilität und haften auf mineralischen Substraten, die im nordischen Wohnungsbau weit verbreitet sind. Rohstoffvolatilität bei Acrylmonomeren motiviert Formulierer, Styrol oder biobasierten Kohlenstoff aus CO₂-Abscheidung zu integrieren, wie in Teknos' Zusammenarbeit mit UP Catalyst gezeigt.

Alkyds, einst dominant für Außenholz, verlieren Marktanteile an wasserbasierte Alkyd-Emulsionen, die durch Autoxidation ohne Lösemittelfreisetzung aushärten. Epoxid- und Polyurethanharze bedienen kleinere, wertdichte Nischen wie Industrieböden und stark beanspruchte Holzoberflächen. Die Ausschreibung des Programms Circular Bio-based Europe stellt EUR 14 Millionen für biobasierte Duroplaste bereit, was einen Weg für erneuerbare Epoxid- und Polyurethan-Rohstoffe aufzeigt, die die Segmenthierarchie im nächsten Jahrzehnt verändern könnten.

Geografische Analyse

Schweden generierte 2025 34,56 % der nordischen Nachfrage nach Architekturfarben, doch sein Wachstumstempo liegt hinter den Mitbewerbern, da hohe Hypothekenzinsen Neubaustarts dämpfen. Obligatorische Kohlenstoffdeklarationen und ein CO₂-Reduktionsziel von 50 % bis 2030 begünstigen Beschichtungslieferanten, die einen geringen eingebetteten Kohlenstoff nachweisen können. Die InfraSweden2030-Förderung von 150 Start-ups schafft eine Pipeline digitaler und biobasierter Lösungen, die Marktführer lizenzieren können, von AR-Farb-Apps bis hin zu ligninbasierten Bindemitteln.

Norwegen wird mit einer CAGR von 4,77 % während 2026–2031 die schnellste Expansion der Region liefern, gestützt durch eine staatliche Beschaffungspolitik, die emissionsfreie Baustellen und wasserbasierte Produkte vorschreibt. Fachkräftemangel verstärkt die Attraktivität langlebiger silikonmodifizierter Acrylfarben mit 10-Jahres-Garantien, was die Neuanstrichfrequenz für Eigentümer reduziert. Küstennahe Frost-Tau-Zyklen treiben die Einführung von Silikat- und Polysiloxan-Fassaden voran, die Salzsprühnebel und Eisabrieb widerstehen können.

Dänemarks Markt profitiert von einem DKK 2,5 Milliarden umfassenden Forschungs- und Entwicklungspaket für grünes Bauen, das Pigmente mit Recyclinganteil und biobasierte Harze fördert. Doch Engpässe bei Fachkräften in technischen Berufen können den Projektdurchsatz begrenzen. Finnland konzentriert sich auf den Holzbau im Rahmen seines Holzbauprogramms und steigert die Nachfrage nach atmungsaktiven Außensystemen, die Feuchtigkeitseinschluss in Holz verhindern. In beiden Ländern beeinflussen Migrationspolitik und alternde Belegschaften die Verfügbarkeit von Malerauftragnehmern, was erneut hochwertigen Langzyklus-Beschichtungen zugute kommt.

Wettbewerbslandschaft

Der Markt für Architekturfarben in den nordischen Ländern ist mäßig konsolidiert. AkzoNobels angekündigte USD 25 Milliarden All-Stock-Fusion mit Axalta, die bis Anfang 2027 abgeschlossen werden soll, wird USD 600 Millionen an Synergien erzielen und die Einkaufsmacht bei Rohstoffen stärken. Jotun nutzt eine globale Marineplattform, um Forschungsergebnisse zu reibungsarmen Bindemitteln auf nordische Fassadenprodukte zu übertragen, während Hempel in mikroplastikfreie Dispersionen investiert, um REACH-Fristen zuvorzukommen.

Flüggers Fahrplan "Flügger Organic" zielt auf professionelle Maler mit mobilen Projektmanagement-Apps ab und reduziert den Verwaltungsaufwand für kleine Auftragnehmer. Teknos besetzt die Nachhaltigkeitsnische und vermarktet CO₂-abgeleitete Rußschwärze, die die Tönstärke verbessern und gleichzeitig die Emissionen von der Wiege bis zum Werkstor senken. Der digital-native Herausforderer Gebenna verkauft 30.000 tönnbare Farben online und verspricht Lieferung innerhalb von drei Tagen, was den Margendruck auf stationäre Marktführer erhöht.

Marktführer der Branche für Architekturfarben in den nordischen Ländern

AkzoNobel N.V.

Flügger group A/S

PPG Industries, Inc.

Teknos

Jotun

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Flügger kündigte neue Produktionslinien in Kolding, Dänemark, und Bollebygd, Schweden, an, um sein Portfolio "Flügger Organic" zu stärken und der steigenden professionellen Nachfrage gerecht zu werden.

- Januar 2025: Teknos unterzeichnete eine Absichtserklärung mit UP Catalyst zur Skalierung von CO₂-abgeleitetem Rußschwarz für nordische Farben, finanziert durch EUR 6,4 Millionen Eigenkapital, EUR 8 Millionen Zuschüsse und EUR 18 Millionen EIB-Risikokapitalschulden.

Berichtsumfang des Marktes für Architekturfarben in den nordischen Ländern

Architekturfarben sind spezialisierte Produkte, die für die Anwendung auf Wohn- und Gewerbegebäuden konzipiert sind, um ästhetische Attraktivität, Witterungsbeständigkeit und langfristige Haltbarkeit zu gewährleisten. Diese Beschichtungen schützen Strukturen vor Feuchtigkeit, UV-Strahlung und Korrosion und verbessern gleichzeitig das visuelle Erscheinungsbild von Innen- und Außenflächen.

Der Markt für Architekturfarben in den nordischen Ländern ist nach Endverbraucherbranche, Technologie, Harz und Geografie segmentiert. Nach Endverbraucherbranche ist der Markt in Wohngebäude und Gewerbe segmentiert. Nach Technologie ist der Markt in wasserbasiert und lösemittelbasiert segmentiert. Nach Harz ist der Markt in Acryl, Alkyd, Epoxid, Polyester, Polyurethan und andere Harztypen segmentiert. Der Bericht liefert auch Marktgrößen und Prognosen für vier wichtige Länder der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Wohngebäude |

| Gewerbe |

| Wasserbasiert |

| Lösemittelbasiert |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Andere Harztypen |

| Dänemark |

| Finnland |

| Norwegen |

| Schweden |

| Nach Endverbraucherbranche | Wohngebäude |

| Gewerbe | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Harz | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Andere Harztypen | |

| Nach Geografie | Dänemark |

| Finnland | |

| Norwegen | |

| Schweden |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen ein, die für Infrastrukturanwendungen verwendet werden.

- WOHNGEBÄUDE - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die auf Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Teilendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Endverbrauchersegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen