Marktgröße und Marktanteil für Abfallverwertung zur Energiegewinnung in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 5.22 Milliarden US-Dollar |

| Marktgröße (2031) | 9.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abfallverwertung zur Energiegewinnung in Südostasien von Mordor Intelligence

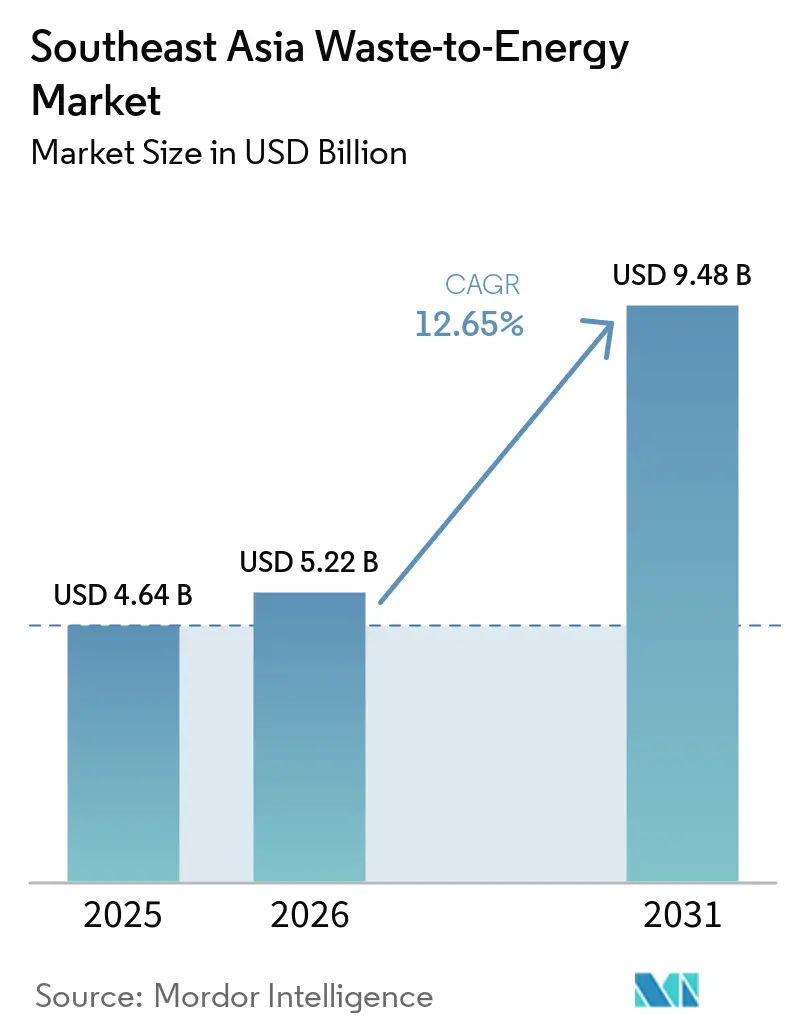

Die Größe des Südostasien Abfall-zu-Energie-Marktes wird voraussichtlich von 4,64 Milliarden USD im Jahr 2025 auf 5,22 Milliarden USD im Jahr 2026 steigen und bis 2031 9,48 Milliarden USD erreichen, mit einer CAGR von 12,65% über den Zeitraum 2026–2031. Das Stadtwachstum erhöht das Abfallaufkommen in ganz Südostasien, und viele städtische Systeme verfügen nicht mehr über ausreichende Deponiekapazitäten, um das steigende Sammelaufkommen zu bewältigen. Gleichzeitig steigt die Stromnachfrage in der gesamten Region, sodass Regierungen die Abfallumwandlung sowohl als Entsorgungslösung als auch als Quelle gesicherter Stromversorgung betrachten. Die politische Unterstützung wird in mehreren Ländern konkreter, mit klareren Beschaffungsstrukturen, versorgungsgebundenen Abnahmeverträgen und öffentlich-privaten Liefermodellen, die nun Projektpipelines gestalten. Der Wettbewerb wird ebenfalls organisierter, da größere Entwickler Technologie, Ingenieurwesen, Finanzierung und Betrieb in einem einzigen Angebot bündeln. Dies verleiht dem Südostasien Abfall-zu-Energie-Markt eine dauerhafte langfristige Nachfrageunterstützung, auch wenn die Renditen weiterhin von der Einsatzstoffqualität, dem Tarifdesign und der Kapitaldisziplin abhängen.

Wichtigste Erkenntnisse des Berichts

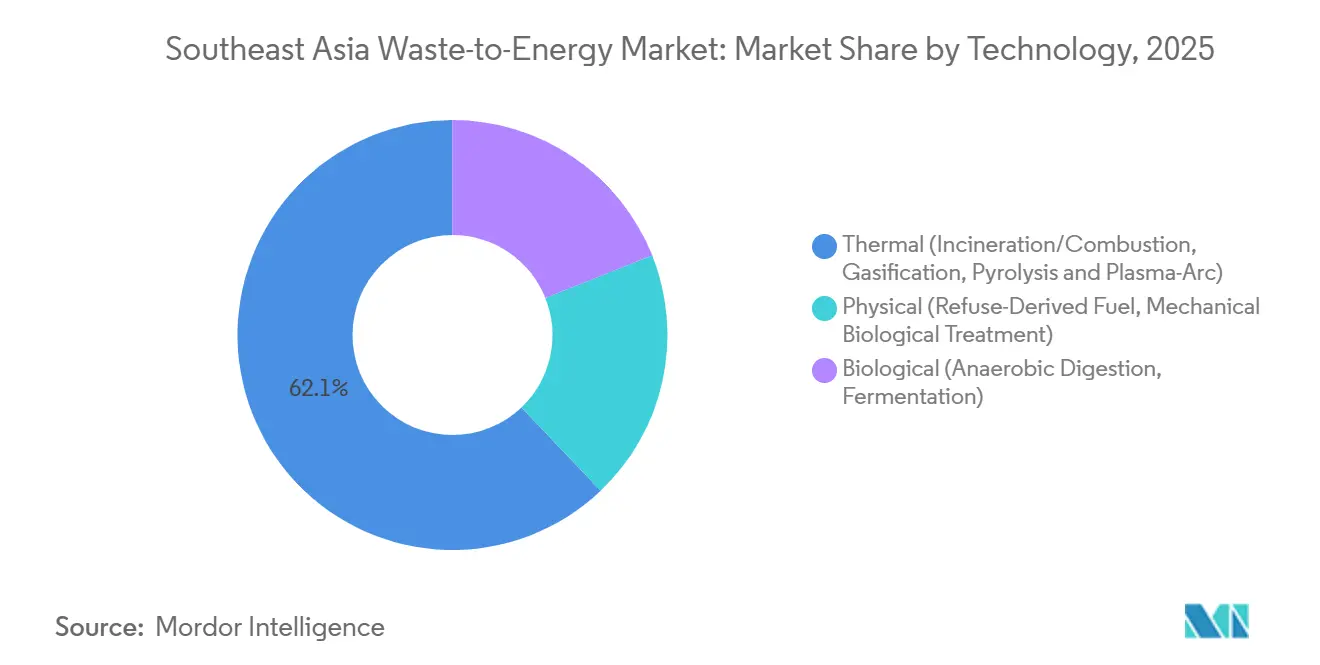

- Nach Technologie führte die thermische Technologie mit einem Anteil von 62,1 % im Jahr 2025, während die biologische Technologie bis 2031 den höchsten CAGR von 14,3 % verzeichnen soll.

- Nach Abfallart hielt Siedlungsabfall im Jahr 2025 einen Anteil von 56,4 %, während landwirtschaftliche und agro-industrielle Rückstände bis 2031 mit einem CAGR von 13,8 % wachsen sollen.

- Nach Energieertrag entfiel im Jahr 2025 ein Anteil von 52,1 % auf Strom, während Kraftstoffe für den Verkehr bis 2031 voraussichtlich mit einem CAGR von 15,8 % zulegen werden.

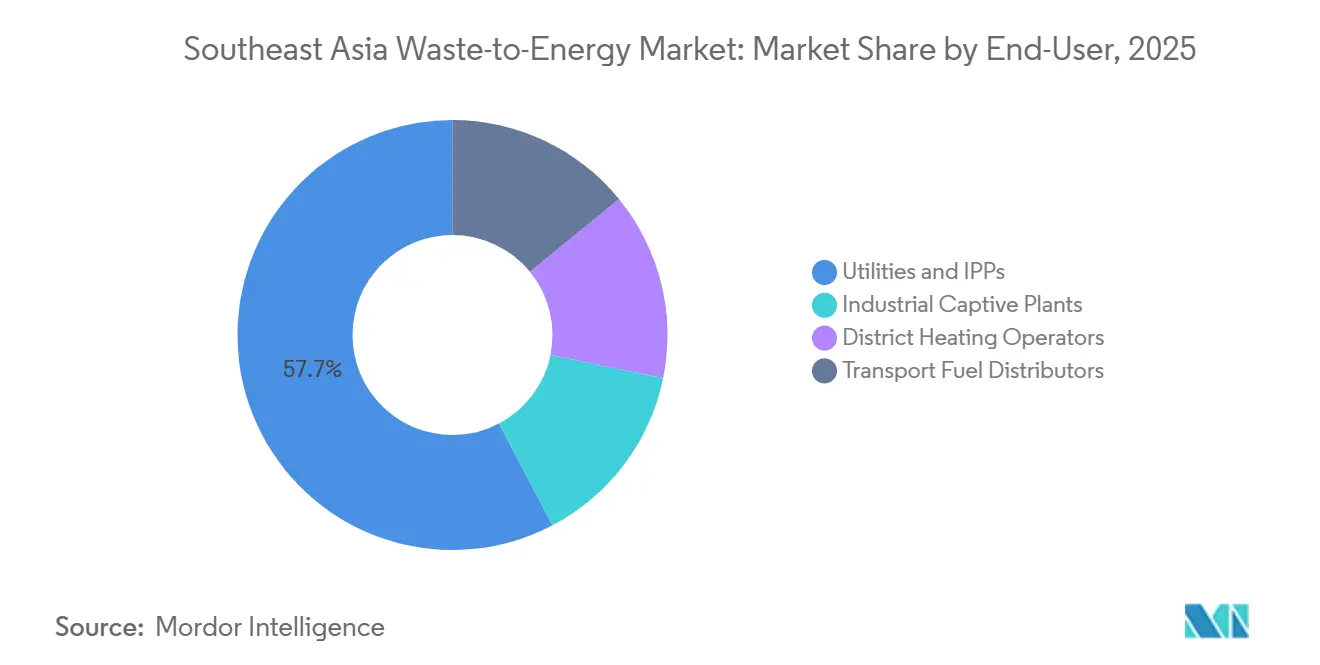

- Nach Endnutzer hielten Versorgungsunternehmen und unabhängige Stromerzeuger im Jahr 2025 einen Anteil von 57,7 %, während Kraftstoffhändler für den Verkehr bis 2031 voraussichtlich mit einem CAGR von 15,3 % wachsen werden.

- Nach Geografie hielt Indonesien im Jahr 2025 einen Anteil von 31,6 % am regionalen Marktwert, während Vietnam bis 2031 mit einem CAGR von 14,8 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zur Abfallverwertung zur Energiegewinnung in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Abfallaufkommen in schnell wachsenden städtischen Zentren | +3.5% | APAC-Kernregion, insbesondere Indonesien, Vietnam, Thailand und die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Ziele für erneuerbare Energien und Nachhaltigkeit | +2.2% | Singapur, Malaysia, Thailand und Vietnam | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize und PPP-Rahmenbedingungen | +2.8% | Indonesien, Vietnam, die Philippinen und Malaysia | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Steigende Deponiegebühren und Schließungsauflagen | +1.5% | Jakarta, Bandung, Penang, Hanoi und Bangkok | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von CO2-Zertifikaten über freiwillige Märkte | +1.3% | Malaysia und Indonesien, mit zunehmender regionaler Relevanz im Zeitverlauf | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Druck durch Abfallaufkommen übersteigt die Aufnahmekapazität der Deponien

Indonesien erzeugte im Jahr 2023 56,63 Millionen Tonnen Siedlungsabfall, und nur 39% dieses Volumens wurden ordnungsgemäß bewirtschaftet, was zeigt, wie weit Sammel- und Behandlungssysteme noch hinter dem Abfallstrom selbst zurückbleiben.[1]Ministerium für Umwelt und Forstwirtschaft, "Presiden Tetapkan Perpres 109/2025, Langkah Nyata Atasi Sampah Perkotaan," Regierung Indonesiens, kemenlh.go.id Das Kernproblem ist nicht nur der Anstieg des Abfallvolumens, sondern die wachsende Lücke zwischen Sammel-, Behandlungs- und Endentsorgungskapazität in Großstädten und Städten der zweiten Reihe. Diese Lücke gewinnt an Bedeutung, weil das Abfallwachstum nicht mehr nur in Megastädten konzentriert ist und kleinere städtische Cluster nun groß genug sind, um kommerzielle Behandlungsanlagen zu unterstützen. Deshalb werden Anlagenformate im Bereich von 200 bis 500 Tonnen pro Tag in Teilen der Region, wo Sammelnetze noch keine sehr großen zentralisierten Projekte unterstützen können, zunehmend rentabler. Diese lokalen Bedingungen machen importierte Großanlagenmodelle ohne Anpassungen bei Maßstab, Logistik und Finanzierung weniger übertragbar. Infolgedessen weitet sich der Südostasien Abfall-zu-Energie-Markt von einer engen städtischen Lösung zu einer breiteren kommunalen Infrastrukturkategorie aus.

Staatliche Anreize und PPP-Rahmenbedingungen erschließen Finanzierungsmöglichkeiten

Indonesiens Präsidialverordnung Nr. 109 von 2025 ersetzte die frühere duale Struktur aus Deponiegebühr und Stromabnahmevertrag durch einen einheitlichen Festtarif von 0,20 USD/kWh im Rahmen eines 30-jährigen Stromabnahmevertrags, was die Finanzierbarkeit von Projekten wesentlich veränderte. Die Verordnung verlagerte die Beschaffung auch in einen stärker zentralisierten Rahmen, was die Fragmentierung zwischen kommunaler Entscheidungsfindung und Projektdurchführung verringerte. In Thailand zeigte ein von der Asiatischen Entwicklungsbank unterstütztes Paket in Höhe von 16,6 Milliarden THB, entsprechend 521,5 Millionen USD, für 12 industrielle Abfall-zu-Energie-Anlagen, wie multilaterale Unterstützung Projekte erschließen kann, die zuvor mit Finanzierungsengpässen konfrontiert waren.[2]Asiatische Entwicklungsbank, "ADB, GWTE Sign 16.6 Billion Baht Deal To Advance Industrial Waste Management In Thailand," Asiatische Entwicklungsbank, adb.org Diese politischen Schritte sind wichtig, weil privates Kapital schneller fließt, wenn Tarife, Abfalllieferung und Konzessionsbedingungen frühzeitig festgelegt sind. Sie begünstigen auch Sponsoren, die von der Finanzierung über das Ingenieurwesen bis zum Anlagenbetrieb voranschreiten können, ohne auf eine lange Kette von Gegenparteien angewiesen zu sein. Dies ist einer der deutlichsten Gründe, warum sich der Südostasien Abfall-zu-Energie-Markt von vereinzelten Pilotprojekten hin zu größeren und wiederholbareren Projektpipelines entwickelt.

Ziele für erneuerbare Energien und Nachhaltigkeit erhöhen den obligatorischen Durchsatz bei Abfall-zu-Energie

Thailands Taxonomie für den Abfallwirtschaftssektor, veröffentlicht im Mai 2025, klassifizierte Abfall-zu-Energie formal als grüne Aktivität, die für nachhaltigkeitsgebundene Kredite qualifiziert werden kann, was Kreditgebern eine klarere Grundlage für die Finanzierung förderfähiger Projekte bietet. Dies ist wichtig, weil die Finanzierungsfrage im Südostasien Abfall-zu-Energie-Markt nicht mehr nur die Abfallentsorgung betrifft, sondern auch darum geht, ob Projekte in nationale Dekarbonisierungsrahmen passen. Vietnam bewegte sich ebenfalls in diese Richtung, und Ho-Chi-Minh-Stadt strebt an, mehr als 90% des Haushaltsmülls zwischen 2025 und 2030 durch Abfall-zu-Energie-Verbrennung zu verarbeiten. Sobald Abfall-zu-Energie an formale Ziele für erneuerbare Energien geknüpft ist, wird der Anlagendurchsatz weniger diskretionär und stärker in die öffentliche Infrastrukturplanung eingebettet. Dies schafft auch eine Öffnung für industrielle Abnehmer, die rückverfolgbaren kohlenstoffarmen Strom oder Zertifikate benötigen, um Dekarbonisierungsansprüche für Fabriken zu unterstützen. Das Ergebnis ist, dass der Südostasien Abfall-zu-Energie-Markt sowohl von der öffentlichen Versorgungsnachfrage als auch von der privaten Nachhaltigkeitsnachfrage Unterstützung erhält.

Deponiesperrauflagen schaffen gesicherte Einsatzstoffe für neue Anlagen

Jakartas Deponie Bantargebang hat seit 1989 55 Millionen Tonnen Abfall angehäuft, und umliegende Gemeinden berichteten von einer um 40% höheren Asthma-Prävalenz und einer um 72% höheren Durchfallerkrankungsrate, was den Deponiedruck zu einem öffentlichen Gesundheitsproblem ebenso wie zu einem Abfallproblem gemacht hat. Das ist bedeutsam, weil die Deponiesperrung in den größten städtischen Märkten der Region kein fernes Umweltziel mehr ist. Indonesiens Ministerium für Umwelt identifizierte auch 343 offene Deponiestandorte, deren Schließung ein jährliches wirtschaftliches Potenzial für Abfall-zu-Energie im Wert von 26,5 Billionen IDR, entsprechend 1,5 Milliarden USD, freisetzen könnte. In Malaysia schloss Penang die Deponie Jelutong im November 2025 nach 40 Jahren Betrieb, was der Planung alternativer Behandlungsverfahren praktischen Schwung verlieh. Sobald Deponiesperrungen bindend werden, erhalten Anlagenbetreiber einen gesicherteren Reststoffstrom innerhalb definierter Einzugsgebiete. Dies verbessert die langfristige Auslastung und stärkt die Projektökonomie im gesamten Südostasien Abfall-zu-Energie-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszeiten | -1.8% | Am stärksten ausgeprägt in Indonesien, den Philippinen und Vietnam bei Greenfield-Projekten | Langfristig (≥ 4 Jahre) |

| Öffentlicher Widerstand gegen Dioxin- und NOx-Emissionen | -1.2% | Am stärksten in Indonesien und Thailand | Mittelfristig (2–4 Jahre) |

| Variabilität von Einsatzstoffen mit niedrigem Heizwert und hohem Feuchtigkeitsgehalt | -0.9% | Indonesien, die Philippinen und Vietnam in frühen Entwicklungsphasen | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen belasten die Finanzierbarkeit von Projekten in der gesamten Region

Jüngste Projektankündigungen zeigen, dass Anlagen der 1.000-Tonnen-pro-Tag-Klasse in der Region weiterhin Kapitalzusagen in Höhe von mehreren hundert Millionen USD erfordern, was die Finanzierungsbarrieren für neue Marktteilnehmer hoch hält. Malaysias Anlage Sungai Udang trägt Projektkosten von 660 Millionen RM, entsprechend 149 Millionen USD, für 1.056 Tonnen pro Tag und 22 MW im Rahmen einer 34-jährigen Konzession. Hanois Phase-2-Erweiterung in Soc Son fügt 1.600 Tonnen pro Tag hinzu und trägt eine Investition von 5.830 Milliarden VND, entsprechend 239 Millionen USD. Lange Konzessionslaufzeiten helfen der Umsatztransparenz, aber Kreditgeber bleiben vorsichtig, wenn Tarife sich über die Betriebsdauer des Vermögenswerts nicht an die Inflation anpassen. Vorbehandlungssysteme, Emissionskontrollen und Baurisiken erhöhen die Einstiegskosten, noch bevor eine Anlage eine stabile Auslastung erreicht. Das bedeutet, dass der Südostasien Abfall-zu-Energie-Markt weiterhin Sponsoren mit stärkeren Bilanzen, besserem Auftragnehmer-Management und Zugang zu staatlicher oder multilateraler Unterstützung bevorzugt.

Variabilität der Einsatzstoffe verursacht versteckte Kosten für die Technologieanpassung

Siedlungsabfallströme in Indonesien und auf den Philippinen weisen einen hohen organischen Anteil und hohen Feuchtigkeitsgehalt auf, was den Heizwert senkt und eine stabile Verbrennung erschwert. Dies schafft eine Diskrepanz zwischen lokalen Abfalleigenschaften und konventionellen europäischen Geräteannahmen, insbesondere wenn Anlagen auf trockenere und homogenere Eingangsströme ausgelegt sind. In Thailand passte C&G Environmental Protection die Rostfeuerungstechnologie von Hitachi Zosen Inova an lokale Abfallbedingungen an, was zeigt, dass eine Technologielokalisierung bereits im kommerziellen Maßstab notwendig ist. Saisonale Schwankungen fügen eine weitere Schwierigkeitsebene hinzu, da Nasszeiteinsätze die Kesselleistung und Wartungszyklen innerhalb derselben Anlage verändern können. Wo die Regulierung das Zusammensetzungsrisiko nicht klar zuweist, müssen Entwickler und lokale Behörden diese Frage durch direkte Konzessionsverhandlungen klären. Diese versteckte Anpassungslast verlangsamt die Replikation und erhöht das Ausführungsrisiko im gesamten Südostasien Abfall-zu-Energie-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Thermische Technologie behält Skalenvorteil, während Biologische Technologie beschleunigt

Die thermische Technologie hielt im Jahr 2025 einen Anteil von 62,1% am Südostasien Abfall-zu-Energie-Markt, was sie als dominierenden Weg für große städtische Behandlungssysteme beibehielt. Dieser Vorsprung ergibt sich aus der Eignung der Rostfeuerungsverbrennung für hochdurchsatzfähigen Siedlungsabfall, insbesondere dort, wo die Projektökonomie von kontinuierlicher Aufnahme und gesicherter Stromabnahme abhängt. Hanois Anlage Soc Son verarbeitete bereits 70% des täglichen Haushaltsmülls der Stadt, als sie im Oktober 2025 eingeweiht wurde, was zeigt, wie gut thermische Systeme große städtische Abfallströme aufnehmen können. Thermische Anlagen profitieren auch von ausgereifteren Betriebsmodellen, tieferen Auftragnehmer-Pools und einer klareren kommerziellen Schnittstelle mit Versorgungsunternehmen und lokalen Behörden.

Die biologische Technologie soll von 2026 bis 2031 mit einer CAGR von 14,3% wachsen und damit das am schnellsten wachsende Technologiesegment im Südostasien Abfall-zu-Energie-Markt sein. Das Segment wird hauptsächlich durch Palmölmühlenabwasserprojekte in Malaysia und Indonesien angetrieben, wo Abfallströme konzentriert sind und die Methanabscheidung kommerziell bedeutsam ist. Malaysia und Indonesien sollten im Jahr 2025 80,4 Millionen Tonnen Rohpalmöl produzieren, was 83% der weltweiten Produktion entspricht und eine sehr große Rückstandsbasis für anaerobe Vergärung und Biogassysteme unterstützt. Dennoch hatten weniger als 10% der indonesischen Palmölmühlen bis Anfang 2026 anaerobe Vergärung installiert, sodass das Wachstum von einer niedrigen installierten Basis ausgeht, obwohl die Einsatzstoffverfügbarkeit hoch ist. Physikalische Technologien wie die Herstellung von Ersatzbrennstoffen und mechanisch-biologische Behandlung unterstützen weiterhin Mitverbrennungs- und Rückgewinnungswege, bleiben aber im Südostasien Abfall-zu-Energie-Markt sekundär gegenüber thermischen und biologischen Wegen.

Nach Abfallart: Siedlungsabfall verankert den Markt, während landwirtschaftliche Rückstände beschleunigen

Siedlungsabfall machte im Jahr 2025 56,4% der Größe des Südostasien Abfall-zu-Energie-Marktes aus, was ihn im Mittelpunkt der Projektentwicklung in der gesamten Region hielt. Diese Position spiegelt die direkte Verbindung zwischen städtischen Abfallsammelsystemen und staatlich unterstützten Konzessionsmodellen wider. Indonesiens nationales Programm zielt bis 2029 auf 34 Städte und 30 Agglomerationszonen ab, mit einem geplanten Abfallaufkommen von 33.000 Tonnen pro Tag, was Siedlungsabfall als Hauptvolumenbasis für zukünftige Anlagen stärkt. Industrieabfall gewinnt auch in Thailand und Vietnam an Gewicht, da Umweltkonformitätsstandards in Industrieparks und Exportfertigungszonen strenger werden.

Landwirtschaftliche und agro-industrielle Rückstände sollen von 2026 bis 2031 mit einer CAGR von 13,8% wachsen und damit der am schnellsten wachsende Abfallstrom im Südostasien Abfall-zu-Energie-Markt sein. Die stärkste Chance liegt in der Palmölwirtschaft, wo große Mengen methanreicher Rückstände ungenutzt bleiben. Im Oktober 2025 unterzeichnete Malaysias Bioeconomy Corporation ein Memorandum of Understanding mit Polaris Bio für ein Netzwerk im Wert von 700 Millionen RM, entsprechend 158 Millionen USD, mit mehr als 20 Bio-CNG-Anlagen, was das wachsende kommerzielle Interesse an der Rückstandsmonetarisierung hervorhob. Die Philippinen testen auch dezentrale Rückstandsumwandlung, und das Biosfair-Pilotprojekt in Laguna soll jährlich 1.200 Tonnen organischen Abfall verarbeiten und dabei 250.000 kWh pro Jahr erzeugen. Diese Projekte zeigen, dass rückstandsbasierte Systeme schnell skalieren können, wo Einsatzstoffe konzentriert sind und die Sammellogistik einfacher ist als bei gemischten Siedlungsabfallsystemen.

Nach Energieertrag: Strom dominiert, während Kraftstoffe für den Verkehr Wertschöpfungsketten umgestalten

Strom hielt im Jahr 2025 52,1% der Größe des Südostasien Abfall-zu-Energie-Marktes, was ihn mit deutlichem Abstand zur größten Ausgabekategorie machte. Das Segment profitiert von langfristigen Versorgungsverträgen, einfacheren Abrechnungsstrukturen und der Möglichkeit, große Volumina über bestehende Netzsysteme zu monetarisieren. Hanois Anlage Soc Son verarbeitet 5.000 Tonnen pro Tag und erzeugt 90 MW, was den Skalenvorteil stromorientierter Abfall-zu-Energie-Projekte in dicht besiedelten städtischen Umgebungen veranschaulicht. Singapurs integrierte Abfallbehandlungsanlage Tuas Nexus wird täglich 2.565 MWh Strom erzeugen, wenn sie vollständig in Betrieb ist, und diese Leistung kann bis zu 3% der nationalen Stromnachfrage decken.

Kraftstoffe für den Verkehr sollen von 2026 bis 2031 mit einer CAGR von 15,8% wachsen und damit der am schnellsten wachsende Ausgabestrom im Südostasien Abfall-zu-Energie-Markt sein. Dies spiegelt eine Abkehr vom reinen Strommodell hin zu kohlenstoffarmen Kraftstoffen wider, die Güterverkehr, Schifffahrt und Industrienutzer bedienen können. Indonesien wechselte 2025 von einem B40-Biodieselmandat zu B50 im Jahr 2026, was den breiteren politischen Fall für erneuerbare Kraftstoffwege aus Abfall und Biomasse stärkt. PT Prakarsa Energi Sejahtera entwickelt eine Pyrolyseanlage auf der Deponie Benowo in Surabaya, die darauf ausgelegt ist, täglich 60 bis 70 Kiloliter dieseläquivalenten erneuerbaren Kraftstoff zu produzieren, was dem Segment ein sichtbares kommerzielles Beispiel gibt. Dieser Teil des Südostasien Abfall-zu-Energie-Marktes befindet sich noch in einem früheren Stadium, erweitert aber das Erlösmodell über die netzgebundene Stromerzeugung hinaus.

Nach Endverbraucher: Versorgungsunternehmen und Unabhängige Stromerzeuger dominieren, aber Kraftstoffhändler für den Verkehr wachsen am schnellsten

Versorgungsunternehmen und unabhängige Stromerzeuger hielten im Jahr 2025 57,7% des Marktanteils im Südostasien Abfall-zu-Energie-Markt, was bestätigt, dass das dominante Geschäftsmodell weiterhin über langfristige Versorgungsabnahme läuft. Dieses Segment bleibt das größte, weil kommunale und nationale Beschaffungssysteme auf Netzeinspeisung, vorhersehbare Abrechnung und konzessionsgestützte Stromverkäufe ausgerichtet sind. Keppel Infrastructure Trust behandelte im Geschäftsjahr 2025 mehr als 35% des kommunalen verbrennbaren Abfalls Singapurs, leitete 97% des verarbeiteten Abfalls von Deponien um und gewann 6.000 Tonnen Schrott aus Rostschlacke zurück, was zeigt, wie große Betreiber Entsorgung, Rückgewinnung und versorgungsgebundene Monetarisierung auf einer Plattform kombinieren können. Industrielle Eigenversorgungsprojekte expandieren auch in Vietnam und Thailand, da Hersteller eine engere Kontrolle über Abfallbehandlung und Emissionsberichterstattung anstreben.

Kraftstoffhändler für den Verkehr sollen von 2026 bis 2031 mit einer CAGR von 15,3% wachsen und damit die am schnellsten wachsende Endverbrauchergruppe im Südostasien Abfall-zu-Energie-Markt sein. Ihr Wachstum folgt der gleichen Veränderung, die auf den Ausgabemärkten zu beobachten ist, wo Bio-LNG, Bio-SNG und erneuerbare flüssige Kraftstoffe auf kommerzielle Relevanz zusteuern. Die Nachfrage aus dem Straßengüterverkehr und der Schifffahrt ist besonders wichtig, weil diese Käufer konforme kohlenstoffarme Kraftstoffoptionen in nutzbaren Mengen benötigen. In Thailand sicherte sich Gulf Waste to Energy Holdings eine von der Asiatischen Entwicklungsbank unterstützte Finanzierung für 12 Industrieanlagen mit 96 MW vertraglich vereinbarter Kapazität, was zeigt, dass nicht-versorgungsbezogene kommerzielle Wege dennoch einen Finanzierungsabschluss erreichen können, wenn Projektstrukturen stark sind. Langfristig sollte diese breitere Käuferbasis den Südostasien Abfall-zu-Energie-Markt weniger abhängig von einem einzigen Endverbraucherkanal machen.

Geografische Analyse

Markt für Abfallverwertung zur Energiegewinnung in Singapur

Indonesien machte im Jahr 2025 31,6% der Größe des Südostasien Abfall-zu-Energie-Marktes aus und blieb damit der größte Ländermarkt in der Region. Die aktuelle Pipeline konzentriert sich auf 34 geplante Anlagen in 34 Städten, und der erste Spatenstich für 5 prioritäre Agglomerationen war für Juni 2026 geplant, wobei jede Anlage darauf ausgelegt ist, mehr als 1.000 Tonnen pro Tag zu verarbeiten. Der indonesische Ausbau ist wichtig, weil er den Markt von isolierten Stadtprojekten hin zu einem national koordinierten Programm verschiebt. Vietnam soll von 2026 bis 2031 mit einer CAGR von 14,8% wachsen und damit die am schnellsten wachsende Geografie im Südostasien Abfall-zu-Energie-Markt sein. Hanoi begann im Mai 2026 mit dem Bau der Anlage Nui Thoong mit einer geplanten Verarbeitungskapazität von 2.000 Tonnen pro Tag und einer Erzeugungskapazität von 45 MW, während die Stadt auch die nächste Phase von Soc Son vorantrieb, um die Gesamtleistung auf 135 MW zu steigern, wenn sie fertiggestellt ist.

Singapur verfügt über das ausgereifteste Abfall-zu-Energie-Ökosystem der Region, mit operativer Verbrennungskapazität, die bereits in das nationale Abfallmanagement eingebettet ist. Wenn Tuas Nexus vollständig in Betrieb ist, wird es 5.800 Tonnen pro Tag verarbeiten und täglich 2.565 MWh Strom erzeugen, was die Deponiebelastung gegenüber dem Stand von 2018 um 30% reduzieren wird. Der Markt zeigte im Mai 2026 auch weiterhin Tiefe, als AECOM, Binnies und Ramboll als Eigentümeringenieure für Phase 2 der Anlage ernannt wurden. Malaysia bewegt sich von Pilotaktivitäten zu einem breiteren Programm, angeführt von der PPP-Anlage Sungai Udang und einem parallelen Vorstoß in Bio-CNG im Zusammenhang mit Palmabfällen.

Thailand zeichnet sich durch die Breite seiner Aktivitäten sowohl bei kommunalen als auch bei industriellen Abfallströmen aus, was ihm eine stärker diversifizierte Nachfragebasis als mehreren regionalen Mitbewerbern verleiht. Im Februar 2026 unterzeichnete die Asiatische Entwicklungsbank ein Finanzierungspaket in Höhe von 16,6 Milliarden THB, entsprechend 521,5 Millionen USD, für 12 industrielle Abfall-zu-Energie-Anlagen mit 96 MW vertraglich vereinbarter Kapazität, was Thailands ersten großangelegten industriellen Ausbau in diesem Bereich markiert. Die Philippinen befinden sich noch in einem früheren Stadium, aber dezentrale Vergärungspilotprojekte und formale Ausschreibungsschritte beginnen, einen klareren Entwicklungsweg zu schaffen. Das übrige Südostasien, einschließlich Myanmar, Kambodscha und Teile der Mekong-Subregion, verfügt noch über begrenzte Anlageninfrastruktur und politische Unterstützung in frühen Phasen. Dies lässt den Südostasien Abfall-zu-Energie-Markt mit einer Mischung aus ausgereiften städtischen Systemen, beschleunigten Ausbaumärkten und langfristigen Grenzmarktchancen zurück.

Markt für Abfallverwertung zur Energiegewinnung in Indonesien

Indonesien erweist sich als der dynamischste Markt in der Region, wobei Prognosen eine bemerkenswerte Wachstumsrate von etwa 23 % während des Prognosezeitraums 2024–2029 anzeigen. Die rasche Urbanisierung und die zunehmende Abfallproduktion des Landes haben erhebliche Chancen für die Entwicklung der Abfallverwertung zur Energiegewinnung geschaffen. Die indonesische Regierung hat umfassende Maßnahmen und Anreize eingeführt, um Investitionen in den Sektor anzuziehen, darunter Einspeisevergütungen und Steuervorteile für Projekte zur Abfallverwertung zur Energiegewinnung. Der Ansatz des Landes zur Entwicklung der Abfallverwertung zur Energiegewinnung ist besonders bemerkenswert für seinen Fokus auf sowohl thermische als auch biologische Abfallbehandlungstechnologien, was vielfältige Abfallbehandlungslösungen ermöglicht. Das Engagement der Regierung zur Verringerung der Deponieabhängigkeit und zur Steigerung der erneuerbaren Energieerzeugung hat zur Entwicklung zahlreicher Anlagen zur Abfallverwertung zur Energiegewinnung in Großstädten geführt. Das Marktwachstum wird durch eine starke Beteiligung des Privatsektors und internationale Kooperationen bei der Projektentwicklung weiter unterstützt. Die weitläufige geografische Ausdehnung des Landes und die wachsende städtische Bevölkerung treiben weiterhin den Ausbau der Infrastruktur für Abfallverwertung zur Energiegewinnung voran und machen es zu einem zunehmend attraktiven Markt für Investoren und Technologieanbieter.

Markt für Abfallverwertung zur Energiegewinnung in Thailand

Thailand hat sich als wichtiger Akteur im Sektor für Abfallverwertung zur Energiegewinnung in Südostasien etabliert, angetrieben durch seine umfassenden Pläne zur Entwicklung erneuerbarer Energien und einen unterstützenden regulatorischen Rahmen. Der Ansatz des Landes zur Entwicklung der Abfallverwertung zur Energiegewinnung zeichnet sich durch eine ausgewogene Mischung von Technologien aus, einschließlich sowohl thermischer als auch biologischer Behandlungsmethoden. Thailands Erfolg in diesem Sektor wird durch seine gut entwickelte Abfallsammelinfrastruktur und die starke staatliche Unterstützung für erneuerbare Energieprojekte untermauert. Das Land hat verschiedene Initiativen zur Förderung der Entwicklung der Abfallverwertung zur Energiegewinnung umgesetzt, darunter attraktive Einspeisevergütungen und Investitionsanreize. Das Marktwachstum wird durch zunehmendes Umweltbewusstsein und den Bedarf an nachhaltigen Abfallwirtschaftslösungen in städtischen Gebieten weiter unterstützt. Der Sektor für Abfallverwertung zur Energiegewinnung in Thailand profitiert von einer starken Beteiligung des Privatsektors und technologischem Fachwissen, wobei zahlreiche internationale Unternehmen aktiv an der Projektentwicklung beteiligt sind. Das Engagement der Regierung zur Steigerung der Kapazität erneuerbarer Energien und zur Verringerung der Abhängigkeit von fossilen Brennstoffen treibt weiterhin die Marktexpansion voran.

Markt für Abfallverwertung zur Energiegewinnung in Malaysia

Malaysia hat sich als bedeutender Akteur im Markt für Abfallverwertung zur Energiegewinnung in Südostasien etabliert, angetrieben durch sein starkes Engagement für nachhaltige Abfallwirtschaft und die Entwicklung erneuerbarer Energien. Der Ansatz des Landes zur Abfallverwertung zur Energiegewinnung zeichnet sich durch einen Fokus auf innovative Technologien und effiziente Abfallbehandlungslösungen aus. Die Marktentwicklung Malaysias wird durch umfassende staatliche Maßnahmen zur Förderung erneuerbarer Energien und ökologischer Nachhaltigkeit unterstützt. Das Land hat erfolgreich sowohl inländische als auch internationale Investitionen in Projekte zur Abfallverwertung zur Energiegewinnung durch verschiedene Anreizprogramme und unterstützende Vorschriften angezogen. Das Marktwachstum wird durch zunehmende Urbanisierung und den Bedarf an effizienten Abfallwirtschaftslösungen in Großstädten weiter gefördert. Der Sektor für Abfallverwertung zur Energiegewinnung in Malaysia profitiert von starken technologischen Fähigkeiten und einem gut entwickelten Infrastrukturnetz. Der Schwerpunkt der Regierung auf Kreislaufwirtschaftsprinzipien und nachhaltige Entwicklung schafft weiterhin neue Möglichkeiten für die Marktexpansion.

Markt für Abfallverwertung zur Energiegewinnung in anderen Ländern

Der Markt für Abfallverwertung zur Energiegewinnung in anderen südostasiatischen Ländern, darunter Vietnam, die Philippinen, Myanmar, Kambodscha, Laos und Brunei, zeigt unterschiedliche Entwicklungsniveaus und Potenziale. Diese Märkte zeichnen sich durch ein zunehmendes Bewusstsein für nachhaltige Abfallwirtschaftspraktiken und ein wachsendes Interesse an erneuerbaren Energielösungen aus. Während sich einige Länder in den frühen Phasen der Marktentwicklung befinden, entwickeln andere ihre Fähigkeiten zur Abfallverwertung zur Energiegewinnung durch staatliche Initiativen und internationale Partnerschaften rasch weiter. Die Entwicklung der Infrastruktur für Abfallverwertung zur Energiegewinnung in diesen Ländern wird durch Faktoren wie Urbanisierung, Umweltbedenken und den Bedarf an nachhaltigen Energiequellen vorangetrieben. Viele dieser Märkte verzeichnen ein wachsendes Interesse von internationalen Investoren und Technologieanbietern, insbesondere in Ländern mit unterstützenden regulatorischen Rahmenbedingungen und Investitionsanreizen. Die künftige Entwicklung dieser Märkte wird wahrscheinlich von Faktoren wie staatlichen Maßnahmen, technologischem Fortschritt und dem Zugang zu Finanzierungsmitteln beeinflusst werden.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Abfallverwertung zur Energiegewinnung in Südostasien

Der Abfall-zu-Energie-Markt in Südostasien ist mäßig fragmentiert, und der Wettbewerbsvorteil wird stärker durch technologische Stärke und Umsetzungskompetenz als durch regionales Volumen allein geprägt. Japanische Originalausrüstungshersteller behalten eine dauerhafte Position bei Hochdurchsatz-Rostfeuerungssystemen, insbesondere in Singapur und Thailand, wo Zuverlässigkeit und Emissionsleistung stärker ins Gewicht fallen. Das Infrastrukturgeschäft von Keppel zeigt den Wert integrierter Betriebsmodelle, mit einem wiederkehrenden Einkommen im Geschäftsjahr 2025 von 703 Millionen USD und einem EBITDA für Dekarbonisierungs- und Nachhaltigkeitslösungen, das im Jahresvergleich um 32 % auf 101,35 Millionen USD gestiegen ist. Diese Ergebnisse sind bedeutsam, weil sie zeigen, dass Betreiber mit Abfallbehandlungs-, Energie- und Ressourcenrückgewinnungskapazitäten mehr als nur Annahmegebühren verdienen können. In der Praxis belohnt der Markt Unternehmen, die über lange Konzessionslaufzeiten hinweg eine hohe Anlagenleistung aufrechterhalten können.

Chinesische Entwickler expandieren aggressiv in Vietnam und Indonesien und nutzen ihre inländische EPC-Skalierung und Fertigungstiefe, um schärfere Preise und schnellere Umsetzung anzubieten. Diese Strategie zeigt sich in den Partnerschaften Indonesiens vom Januar 2026 zwischen BPI Danantara und Wangneng Environment Co. sowie Zhejiang Weiming Environment Protection Co. für Projekte in Bekasi und Denpasar. Europäische Unternehmen halten nach wie vor eine wichtige Position, aber ihre Rolle verlagert sich hin zu Emissionsschutzengineering, Eigentümer-Ingenieur-Mandaten und spezialisierter Prozessunterstützung. Die Ernennung von AECOM, Binnies und Ramboll für die Tuas Nexus Phase 2 im Mai 2026 ist ein klares Beispiel für diese höherwertige Positionierung.

Die größten Chancen in noch nicht erschlossenen Bereichen bestehen bei industrieller Vergasung und Pyrolyse, modularer biologischer Behandlung landwirtschaftlicher Rückstände sowie Konversionspfaden für Kraftstoffe im Verkehrsbereich. Diese Bereiche sind attraktiv, weil sie Abfallströme abdecken, die über die traditionelle netzgebundene Verbrennung allein schwerer zu monetarisieren sind. Die Monetarisierung von CO2-Zertifikaten wird ebenfalls relevanter, da Methanabscheidung oder zertifizierte Bioenergiepfade einen zweiten Einnahmestrom erschließen können. In Malaysia generierte das bei Verra registrierte Programm von Monsoon Carbon bereits Zertifikate, die zu 10 USD pro Tonne CO2-Äquivalent gehandelt wurden, was darauf hindeutet, dass eine Zertifizierung die Projektökonomie für frühe Marktteilnehmer wesentlich verbessern kann. Insgesamt bevorzugt der Abfall-zu-Energie-Markt in Südostasien Projektträger, die Rohstoffkontrolle, Finanzierung, Technologieanpassung und Compliance-Management innerhalb einer einzigen Umsetzungsplattform kombinieren können.

Markt dominiert durch strategische Partnerschaften und Integration

Der Markt für Abfallverwertung zur Energiegewinnung in Südostasien weist eine Mischung aus globalen Konzernen und regionalen Spezialisten auf, wobei internationale Akteure häufig mit lokalen Einheiten zusammenarbeiten, um marktspezifische Herausforderungen und regulatorische Anforderungen zu bewältigen. Die Marktstruktur ist durch ein moderates Konsolidierungsniveau gekennzeichnet, wobei wichtige Akteure wie Keppel Seghers und Mitsubishi Heavy Industries durch ihre etablierte Präsenz und technologische Expertise starke Positionen halten. Die Wettbewerbslandschaft wird zunehmend durch öffentlich-private Partnerschaften geprägt, insbesondere in Ländern wie Singapur und Thailand, wo staatliche Initiativen eine entscheidende Rolle bei der Marktentwicklung spielen.

Der Markt hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, wobei Unternehmen wie Keppel Seghers Anteile an spezialisierten Firmen erwerben, um ihre technologischen Fähigkeiten und ihr Dienstleistungsangebot zu erweitern. Joint Ventures sind zu einer bevorzugten Form des Markteintritts und der Expansion geworden, wie die Zusammenarbeit zwischen Unternehmen wie PT Jakarta Propertindo und Fortum zeigt. Diese strategischen Allianzen erleichtern nicht nur den Technologietransfer, sondern helfen Unternehmen auch dabei, Projektrisiken zu teilen und lokales Marktwissen zu nutzen, während sie Wettbewerbsvorteile in ihren jeweiligen Fachgebieten aufrechterhalten.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Damit etablierte Akteure ihren Marktanteil halten und ausbauen können, ist ein vielschichtiger Ansatz, der technologische Innovation, Verständnis des lokalen Marktes und operative Exzellenz kombiniert, unerlässlich. Unternehmen müssen sich auf die Entwicklung kosteneffizienter Lösungen konzentrieren, die spezifische regionale Herausforderungen in der Abfallwirtschaft bewältigen und gleichzeitig zunehmend strengen Umweltvorschriften entsprechen. Der Aufbau starker Beziehungen zu lokalen Behörden und Abfallwirtschaftsbehörden ist entscheidend geworden, da staatliche Unterstützung und politische Ausrichtung den Projekterfolg maßgeblich beeinflussen. Die Fähigkeit, flexible Finanzierungsmodelle anzubieten und erfolgreiche Erfolgsbilanz in ähnlichen Märkten nachzuweisen, wird für die Aufrechterhaltung von Wettbewerbsvorteilen immer wichtiger.

Neueinsteiger und Herausfordererunternehmen können Boden gewinnen, indem sie sich auf Nischenmarktsegmente oder spezifische technologische Lösungen konzentrieren, die unerfüllte Bedürfnisse in der Wertschöpfungskette der Abfallverwertung zur Energiegewinnung ansprechen. Erfolgsfaktoren umfassen die Entwicklung innovativer Geschäftsmodelle, die die hohen Kapitalanforderungen der Branche überwinden können, sowie den Aufbau starker lokaler Partnerschaften zur Bewältigung regulatorischer Rahmenbedingungen und zur Sicherung von Projektgenehmigungen. Unternehmen müssen auch die zunehmende Betonung von ökologischer Nachhaltigkeit und Kreislaufwirtschaftsprinzipien berücksichtigen, da diese Faktoren die Kundenpräferenzen und regulatorischen Anforderungen erheblich beeinflussen. Die Fähigkeit, klare Umweltvorteile und die Schaffung sozialer Werte zu demonstrieren, wird für Etablierte und Neueinsteiger gleichermaßen immer wichtiger, um neue Projekte zu sichern und die Marktposition zu halten. Darüber hinaus kann der Fokus auf Abfallverwertung einen Wettbewerbsvorteil bieten, indem Abfall in wertvolle Ressourcen umgewandelt wird.

Marktführer für Abfallverwertung zur Energiegewinnung in Südostasien

Mitsubishi Heavy Industries Ltd

Keppel Infrastructure Holdings

Hitachi Zosen Corp

China Everbright Environment Group

Veolia Environment SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Das Unternehmen Xuan Mai Urban Environment Company und Green Marble JSC haben mit dem Bau der Hochtech-Abfallbehandlungs- und Abfall-zu-Energie-Anlage Nui Thoong in der Gemeinde Xuan Mai, Hanoi, begonnen, mit einer Gesamtinvestition von rund 200 Millionen USD. Die Anlage ist darauf ausgelegt, täglich 2.000 Tonnen Abfall zu verarbeiten und 45 MW Strom für das nationale Netz zu erzeugen. Dieses Projekt markiert die erste Hochtech-Abfall-zu-Energie-Anlage im südwestlichen Hanoi und behebt das langjährige Fehlen großer Festabfallbehandlungsanlagen in der Region.

- Mai 2026: Das Gemeinschaftsunternehmen von AECOM, Binnies und Ramboll wurde von Singapurs Nationalem Umweltamt (NEA) als Eigentümeringenieur für Phase 2 der integrierten Abfallbehandlungsanlage Tuas Nexus ernannt und verlängert damit ein mehrjähriges Ingenieurmandat, das Singapurs WtE-Infrastrukturprogramm im Wert von über 1,5 Milliarden USD unterstützt. Die Ernennung folgt auf frühere Phase-1-Arbeiten und positioniert das Gemeinschaftsunternehmen zur Überwachung von 2.900 Tonnen pro Tag zusätzlicher WtE-Kapazität, einschließlich zukünftiger Integration von Kohlenstoffabscheidung am Standort.

- April 2026: Hanoi begann mit der Phase-2-Erweiterung der Abfall-zu-Energie-Anlage Soc Son und fügte 1.600 Tonnen pro Tag Kapazität hinzu, um zuvor deponierte Abfälle zu behandeln und die Gesamtleistung auf 135 MW zu steigern; die Gesamtinvestition für diese Erweiterung beträgt rund 5.830 Milliarden VND (239 Millionen USD). Die vollständige Fertigstellung der Anlage ist für das vierte Quartal 2027 geplant, was Soc Son zu einer der größten WtE-Anlagen weltweit nach installierter Kapazität machen würde.

- März 2026: In Da Nang City führten die Vietnam Bank for Agriculture and Rural Development (Agribank) und die Vietnam Environment Joint Stock Company (ein Mitglied der Amaccao Group) eine Kreditvertragsunterzeichnungszeremonie für die Umsetzung des Projekts zur Festabfallverbrennungsanlage in Khanh Son durch, eine bedeutende Umweltinitiative für die Stadt.

Berichtsumfang des Marktes für Abfallverwertung zur Energiegewinnung in Südostasien

Abfall-zu-Energie (WtE) bezeichnet die Umwandlung verschiedener Abfallmaterialien in nutzbare Energieformen wie Strom, Wärme oder Kraftstoff. Es umfasst die Anwendung verschiedener Technologien zur Energiegewinnung aus Abfall, wodurch das Volumen des zu deponierenden oder zu verbrennenden Abfalls reduziert wird. Die häufigsten Abfallmaterialien, die bei Abfall-zu-Energie-Prozessen verwendet werden, umfassen Siedlungsabfall (MSW), Biomasse, landwirtschaftliche Rückstände, Industrieabfall und Klärschlamm. Diese Abfallmaterialien sind typischerweise reich an organischem Gehalt, der für die Energieerzeugung genutzt werden kann.

Der Südostasien Abfall-zu-Energie-Markt ist nach Technologie, Abfallart, Energieertrag, Endverbraucher und Geografie segmentiert. Nach Technologie ist der Markt in physische, thermische und biologische Technologien segmentiert. Das physische Segment umfasst Ersatzbrennstoff- und mechanisch-biologische Behandlungssysteme. Das thermische Segment umfasst Verbrennung/Verbrennung, Vergasung, Pyrolyse und Plasmalichtbogen-Technologien. Das biologische Segment umfasst anaerobe Vergärung und Fermentationstechnologien. Nach Abfallart ist der Markt in Siedlungsabfall, Industrieabfall, landwirtschaftliche und agro-industrielle Rückstände, Klärschlamm und sonstige, einschließlich gewerblicher, Bau- und Gefahrenabfälle, segmentiert. Nach Energieertrag ist der Markt in Strom, Wärme, kombinierte Wärme und Kraft (KWK) und Kraftstoffe für den Verkehr einschließlich Bio-SNG, Bio-LNG und Ethanol segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen und unabhängige Stromerzeuger (USP), industrielle Eigenversorgungsanlagen, Fernwärmebetreiber und Kraftstoffhändler für den Verkehr segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Südostasien Abfall-zu-Energie-Markt in 6 Ländern der Region ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Physikalisch | |

| Thermisch | Verbrennung |

| Co-Processing | |

| Pyrolyse/Vergasung | |

| Biologisch | Anaerobe Vergärung |

| Malaysia |

| Indonesien |

| Thailand |

| Singapur |

| Vietnam |

| Rest Südostasiens |

| Technologie | Physikalisch | |

| Thermisch | Verbrennung | |

| Co-Processing | ||

| Pyrolyse/Vergasung | ||

| Biologisch | Anaerobe Vergärung | |

| Regionale Marktanalyse nach Geografie {Marktgröße und Nachfrageprognose bis 2028 (nur für Regionen)} | Malaysia | |

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Vietnam | ||

| Rest Südostasiens | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für Abfall-zu-Energie in Südostasien?

Der Südostasien Abfall-zu-Energie-Markt wurde im Jahr 2025 auf 4,64 Milliarden USD bewertet, erreichte im Jahr 2026 5,22 Milliarden USD und soll bis 2031 bei einer CAGR von 12,65% 9,48 Milliarden USD erreichen.

Welches Land führt die regionale Nachfrage an?

Indonesien hielt im Jahr 2025 mit 31,6% den größten Länderanteil, unterstützt durch ein national koordiniertes Ausbauprogramm in mehreren Städten.

Welche Technologie wächst am schnellsten?

Die thermische Technologie blieb im Jahr 2025 mit 62,1% das größte Segment, aber die biologische Technologie soll bis 2031 mit 14,3% am schnellsten wachsen.

Warum gewinnen Kraftstoffe für den Verkehr die Aufmerksamkeit von Investoren?

Kraftstoffe für den Verkehr sollen bis 2031 mit einer CAGR von 15,8% wachsen, weil politische Unterstützung, Schifffahrtsnachfrage und der Bedarf an erneuerbaren Kraftstoffen eine breitere Erlösbasis als Strom allein schaffen.

Was ist die größte finanzielle Herausforderung für Projektentwickler?

Die größte Hürde bleibt der hohe anfängliche Kapitalbedarf, da große Anlagen weiterhin Investitionen in Höhe von mehreren hundert Millionen USD erfordern und auf lange Konzessionslaufzeiten zur Kapitalrückgewinnung angewiesen sind.

Welche Endverbrauchergruppe dominiert heute die Projektumsätze?

Versorgungsunternehmen und unabhängige Stromerzeuger führten im Jahr 2025 mit 57,7%, weil die meisten großen Projekte weiterhin auf langfristige Netzabnahme und versorgungsgebundene Konzessionsmodelle ausgerichtet sind.

Seite zuletzt aktualisiert am: