Marktgröße und Marktanteil im Bereich zellulares M2M

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

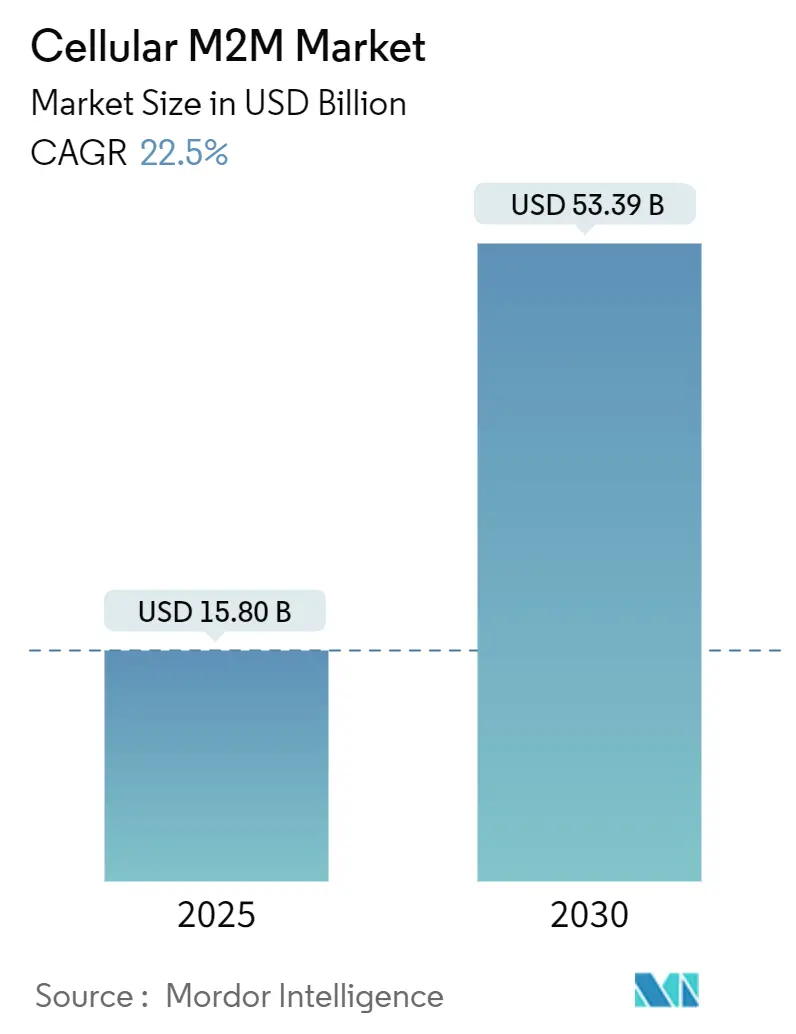

| Marktgröße (2025) | 15.80 Milliarden US-Dollar |

| Marktgröße (2030) | 53.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

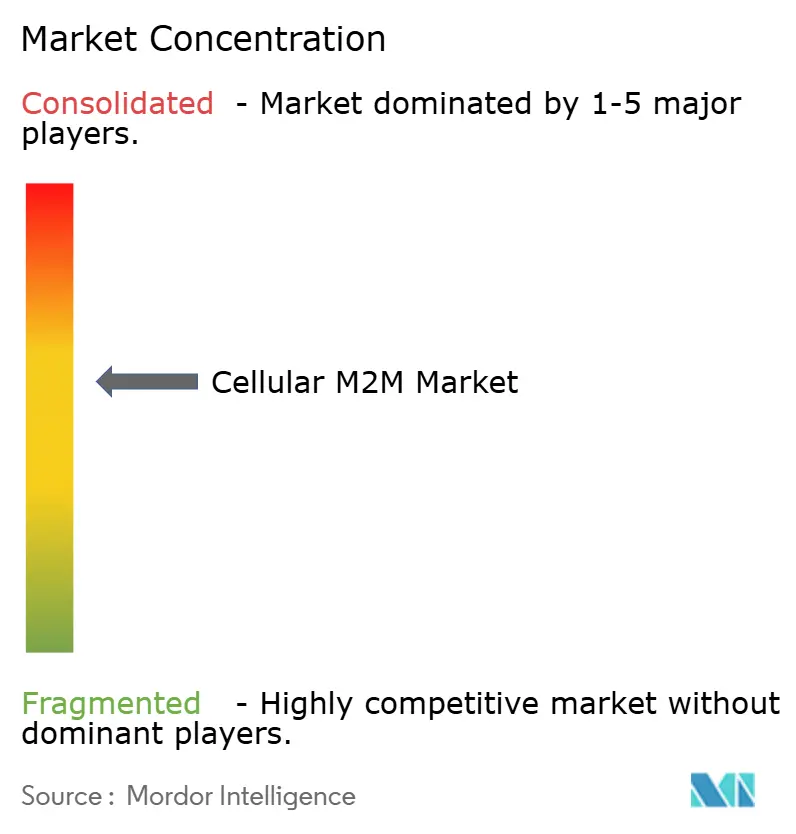

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zellulares M2M von Mordor Intelligence

Die Marktgröße für zellulares M2M belief sich im Jahr 2025 auf 15,80 Milliarden USD und wird voraussichtlich bis 2030 auf 53,39 Milliarden USD anwachsen, was einer CAGR von 22,50 % entspricht. Die starke Dynamik resultiert aus sinkenden IoT-Modulpreisen, dem weltweiten Ausbau von LTE-M und NB-IoT sowie den ersten Wellen von 5G-mMTC-Deployments, die bis zu 1 Million Geräte pro Quadratkilometer unterstützen können. Nordamerikanische Betreiber sichern weiterhin die frühen Umsätze, während der asiatisch-pazifische Raum durch Chinas milliardenschweren 5G-A-Ausbau und aggressive Ziele zur Digitalisierung der Fertigung an Fahrt gewinnt.[1]GSMA, "eSIM für M2M," gsma.com In allen Regionen erweitern öffentliche Finanzierungen für intelligente Infrastruktur, eSIM-Fernbereitstellung und Direkt-zu-Gerät-Satellitenkommunikation die adressierbaren Anwendungsfälle und mindern das Risiko von Versorgungslücken. Die Wettbewerbsintensität bleibt moderat, da Netzbetreiber, Modulhersteller und Plattformanbieter auf integrierte Angebote umschwenken, die Konnektivität, Geräteverwaltung, Cybersicherheit und Analysen unter einem einzigen Geschäftsmodell bündeln.

Wichtigste Erkenntnisse des Berichts

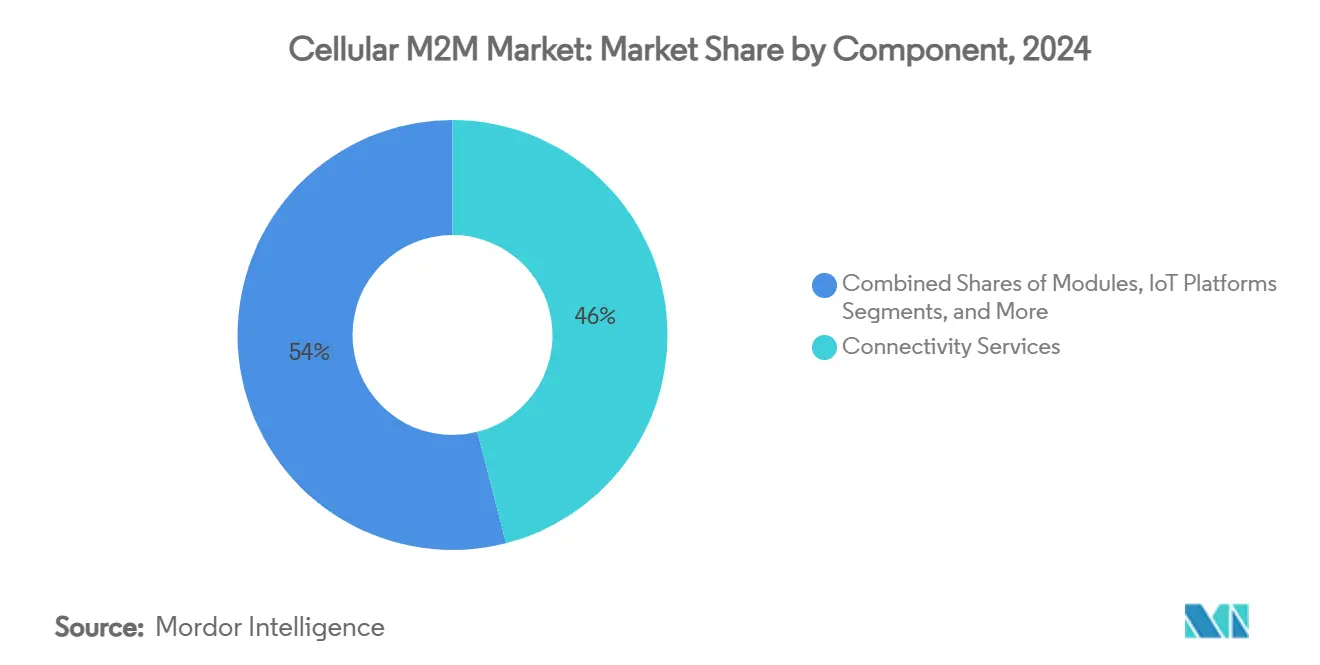

- Nach Komponente führten Konnektivitätsdienste im Jahr 2024 mit einem Umsatzanteil von 46 %; IoT-Plattformen werden voraussichtlich bis 2030 mit einer CAGR von 23,50 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 28 % am Markt für zellulares M2M auf Asset-Tracking und Logistik; intelligente Versorgungsunternehmen und Zähler verzeichnen bis 2030 eine CAGR von 24,24 %.

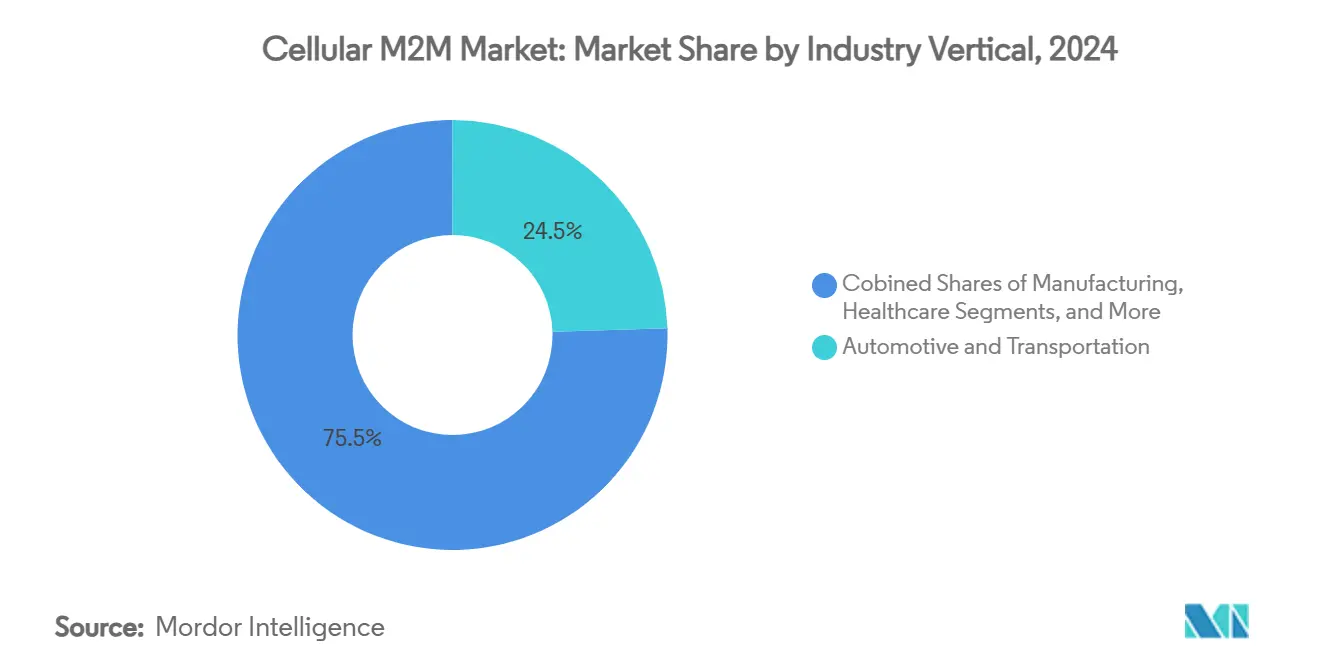

- Nach Branchenvertikale entfielen im Jahr 2024 24,50 % der Marktgröße für zellulares M2M auf Automobil und Transport, während intelligente Städte und Infrastruktur bis 2030 mit einer CAGR von 24,18 % wachsen.

- Nach Netztechnologie vereinten LTE-M und NB-IoT im Jahr 2024 gemeinsam einen Anteil von 38 % am Markt für zellulares M2M; 5G verzeichnet mit einer CAGR von 23,75 % das stärkste Wachstum.

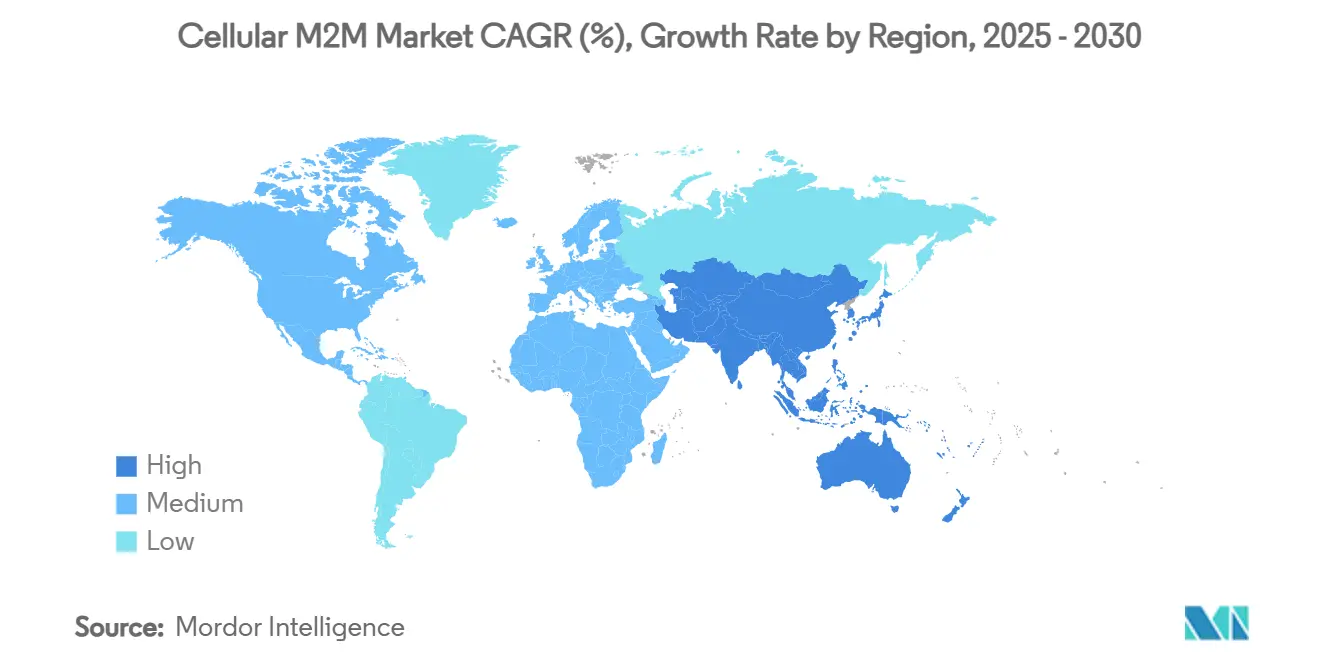

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 28 %; der asiatisch-pazifische Raum wird zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 23,05 % wachsen.

Globale Trends und Erkenntnisse im Markt für zellulares M2M

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Rückgang der IoT-Modulpreise | +3.2% | Global (am stärksten im asiatisch-pazifischen Raum) | Mittelfristig (2–4 Jahre) |

| Ausbau von 4G-LTE-M- und NB-IoT-Netzen | +4.1% | Nordamerika und Europa führend | Kurzfristig (≤ 2 Jahre) |

| Staatliche Initiativen für intelligente Infrastruktur | +2.8% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Entstehung von 5G-mMTC-Fähigkeiten | +5.3% | China führend | Mittelfristig (2–4 Jahre) |

| eSIM-Fernbereitstellung erschließt Multi-Carrier-M2M | +3.7% | Globale Industriemärkte | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Direkt-zu-Gerät-Satelliten- und Mobilfunkkommunikation | +2.9% | Abgelegene Gebiete und maritime Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang der IoT-Modulpreise

Der anhaltende Preisverfall bei LTE- und 5G-Hardware senkt die Einstiegskosten für preissensible Anwendungen wie massenhaft eingesetzte intelligente Zähler und Asset-Tags und ermöglicht Deployments, die zuvor an Budgethürden gescheitert sind. Modulhersteller erzielen Skaleneffekte durch konsolidierte Fertigung und 3GPP-Standardisierung, während der Wechsel von physischen SIMs zu eSIM die Logistikkosten senkt und einen Betreiberwechsel während der Nutzungsdauer ermöglicht. Unternehmen bündeln Konnektivität und Hardware zunehmend in mehrjährigen Servicepaketen, die die Gesamtbetriebskosten stabilisieren und Rollouts mit Millionen von Endpunkten unterstützen. Der anhaltende Rückgang der Stücklistenkosten vergrößert daher den Markt für zellulares M2M und erschließt ihn tiefer in den Bereichen Versorgung, Landwirtschaft und intelligente Gebäude.

Ausbau von 4G-LTE-M- und NB-IoT-Netzen

Mehr als 120 kommerzielle LPWAN-Deployments umfassen nun 85 NB-IoT- und 36 LTE-M-Footprints und bieten Lösungsanbietern garantierte internationale Roaming-Abdeckung bei Akkulaufzeiten von bis zu 10 Jahren. Betreiber differenzieren Tarife nach Bandbreite, Latenz und Mobilitätsprofilen, sodass Kunden Serviceniveaus an ihre Anwendungsanforderungen anpassen können, ohne zu viel auszugeben. Dichte städtische Abdeckung ermöglicht es Stadtprojekten, sich dem theoretischen mMTC-Limit von 1 Million Verbindungen pro Quadratkilometer anzunähern, während die tiefe Innenraumsignaldurchdringung intelligente Zählerinstallationen in Kellern unterstützt. Roaming-Vereinbarungen mit mehr als 600 Partnernetzwerken, wie sie beispielsweise von der Deutschen Telekom verwaltet werden, beseitigen die historische Komplexität des Versands vernetzter Waren über Grenzen hinweg.[2]Deutsche Telekom, "Erweitert globales IoT-Geschäft," telekom.com

Staatliche Initiativen für intelligente Infrastruktur

Nationale und kommunale Fördermittel wandeln langfristige Ziele zur Modernisierung städtischer Infrastruktur in kurzfristige Beschaffungsbudgets um und sichern so Ankerbeschaffungsvolumina für Netzbetreiber und Modulhersteller. Die SMART-Förderprogramme der USA unterstützen vernetzte Verkehrssysteme, die Echtzeitdaten in städtische Dashboards einspeisen. In Europa finanziert das britische Programm für intelligente Infrastrukturpiloten multifunktionale Laternenmasten, die gleichzeitig als 5G-Small-Cells und Ladepunkte für Elektrofahrzeuge dienen. Chinas übergeordnete Ziele für 10.000 5G-fähige Fabriken bis 2027 veranlassen Ministerien und Stadtverwaltungen, private Mobilfunknetze zu subventionieren. Öffentliche Ausschreibungen schreiben offene Standards vor, was wiederum die Interoperabilität von Lösungen beschleunigt und Ökosysteminvestitionen im gesamten Markt für zellulares M2M fördert.

Entstehung von 5G-mMTC-Fähigkeiten

3GPP Release 17 führt RedCap-Geräte ein, die im Vergleich zu Standard-5G-Silizium Kosten und Komplexität reduzieren und dabei ausreichend Durchsatz für IoT-Aufgaben im mittleren Bereich bieten; Release 18 fügt noch schlankere eRedCap-Profile hinzu. China Mobile hat bereits Hunderttausende von Basisstationen aufgerüstet und Millionen von 5G-A-Nutzern gewonnen, was einen Volumeninflektionspunkt signalisiert, der Skaleneffekte in die Komponentenkette treibt. Network Slicing ermöglicht es Betreibern, Partitionen für latenzarme Fabrikautomatisierung oder hochdichte Sensorschwärme zu dedizieren und so Service-Level-Agreements vor öffentlichen Verkehrsspitzen zu schützen. Edge-Computing-Knoten senken Backhaul-Kosten und ermöglichen geschlossene Regelkreise in unter 10 Millisekunden, was den Markt für zellulares M2M über unkritische Telemetrie hinaus erweitert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | –2.4% | Global, mit stärkeren Auswirkungen in der EU und entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Abschaltung von 2G/3G-Netzen erhöht Investitionsaufwand | –3.1% | Global, mit unterschiedlichen Zeitplänen je Region | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Vorschriften zum dauerhaften Roaming | –1.8% | Global, mit besonderer Komplexität bei grenzüberschreitenden Deployments | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Fachkräften für die Integration von zellularem IoT | –2.2% | Hauptsächlich Nordamerika und EU, zunehmend auch im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Hochkarätige Modem-Schwachstellen, wie etwa in Cinterion-Chipsätzen gefundene Sicherheitslücken, schüren auf Vorstandsebene Bedenken hinsichtlich der Angriffsflächen von IoT. Die DSGVO und der bevorstehende Cyber Resilience Act in Europa verhängen hohe Bußgelder bei Datenschutzverletzungen und veranlassen Unternehmen, Zero-Trust-Architekturen und hardwarebasierte Sicherheit zu fordern. Die Leitlinien der Manufacturers Alliance fordern eine Bedrohungsmodellierung, die Betriebstechnologie und Informationstechnologie als eine einzige Sicherheitsdomäne behandelt. Kleinere Organisationen haben Schwierigkeiten, die erforderlichen Fachkenntnisse zu finanzieren, was viele dazu veranlasst, an verwaltete Sicherheitsdienstleister auszulagern, die mit Konnektivität gebündelt sind. Die daraus resultierenden Due-Diligence-Zyklen verlängern Verkaufsprozesse und können große Rollouts verzögern, insbesondere in den Bereichen Versorgung und Gesundheitswesen.

Abschaltung von 2G/3G-Netzen erhöht Investitionsaufwand

Mehr als 50 Legacy-Netze werden bis 2025 abgeschaltet, was Geräteaustausche weit vor den ursprünglich geplanten Lebensende-Terminen erzwingt. Die bevorstehende NB-IoT-Abschaltung von AT&T verdeutlicht, wie selbst relativ neue LPWAN-Dienste zugunsten von LTE-M oder 5G RedCap eingestellt werden können. Versorgungsunternehmen mit Zählerflotten, die für eine Lebensdauer von 15 Jahren ausgelegt sind, sehen sich mit Fahrzeugrollout-Kosten und Bestandsabschreibungen konfrontiert, während globale Marken unterschiedliche Abschaltzeitpläne in jedem Land navigieren müssen. Die GSMA-Richtlinie NG.121 hilft Betreibern bei der Koordinierung der Migration, kann jedoch die bereits in auslaufende Technologie investierten Kapitalkosten nicht rückgängig machen. Obwohl der Übergang letztendlich die Leistung steigert, können kurzfristige Budgetumschichtungen neue Projektgenehmigungen einfrieren und den Markt für zellulares M2M während der Migrationsfenster schrumpfen lassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Konnektivitätsdienste treiben das Umsatzwachstum

Konnektivitätsdienste beherrschten im Jahr 2024 mit einem Marktanteil von 46 % den Markt, was den hohen Stellenwert unterstreicht, den Unternehmen auf vorhersehbare, SLA-gestützte Datenleitungen und die Möglichkeit legen, Geräte zu skalieren, ohne Verträge neu verhandeln zu müssen. Die Deutsche Telekom bündelt LTE-M, NB-IoT, 4G und 5G in einem einzigen Verwaltungsportal, das mehr als 600 Roaming-Partner umfasst und Unternehmensabrechnung sowie Richtliniendurchsetzung in einer einzigen Oberfläche zusammenführt. Wiederkehrende Servicegebühren glätten die Cashflows der Betreiber, während APIs Abrechnungs-, Diagnose- und Sicherheitskontrollen für die Integration in Kunden-Backends bereitstellen. Der Markt für zellulares M2M profitiert, wenn Betreiber diese Kontrollen mit abgestuften Serviceniveaus kombinieren, die Anwendungslatenz und Energiebudgets entsprechen.

IoT-Plattformen verzeichnen mit einer CAGR von 23,50 % das schnellste Komponentenwachstum, da Käufer nach Lifecycle-Portalen suchen, die Daten erfassen, Analysen durchführen und Over-the-Air-Firmware in einem einzigen Workflow bereitstellen. Pay-as-you-grow-Preisgestaltung zieht Start-ups mit einer Handvoll Proof-of-Concept-Geräten an und skaliert dann auf Millionen von Endpunkten, ohne aufwändige Upgrades zu erfordern. Professionelle und verwaltete Dienste reiten auf dieser Welle, indem sie Integrations- und Sicherheitslücken schließen, insbesondere dort, wo Kunden keine internen DevOps-Teams haben. Im Gegensatz dazu hinken Modulumsätze hinterher, da Wettbewerb und Lernkurven bei Silizium die durchschnittlichen Verkaufspreise weiter komprimieren, obwohl Kostensenkungen den Markt für zellulares M2M für preissensible Anwendungen zugänglich halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Asset-Tracking führt bei der Marktdurchdringung

Asset-Tracking- und Logistikanwendungen entfielen im Jahr 2024 auf 28 % der Marktgröße für zellulares M2M, angetrieben durch E-Commerce-Liefergarantien, Kühlkettenüberwachung und Mandate zur Transparenz der Lieferkette. Die Pandemie verdeutlichte die Kosten verlorener oder verspäteter Sendungen und veranlasste Spediteure, Multimode-Tracker einzubauen, die zwischen Mobilfunk, WLAN und GNSS wechseln, wie die AirFinder-Everywhere-Lösung von Link Labs zeigt. Für globale Container und Luftfrachtpaletten stellt das Mobilfunk-Roaming Live-Standortaktualisierungen ohne manuelle Neukonfiguration sicher, was Liegegelder und Diebstahlrisiken reduziert. Analyse-Engines kombinieren Geofencing- und Klimadaten, um Abweichungen zu kennzeichnen, während APIs ERP-Systeme speisen, die automatisierte Schadensabwicklung auslösen.

Intelligente Versorgungsunternehmen und Zähler sind die am schnellsten wachsende Anwendung mit einer CAGR von 24,24 %, da Regulierungsbehörden zeitvariable Tarife und Ausfallautomatisierung vorantreiben. Honeywells Entscheidung, Verizon-5G-Konnektivität in seine Stromzähler der nächsten Generation zu integrieren, verdeutlicht einen breiteren Wandel hin zu Geräten mit höherer Bandbreite, die Firmware-Updates und prädiktive Analysen an Versorgungsunternehmen liefern.[3]Honeywell, "Modernisiert das Energienetz mit Verizon 5G," honeywell.com Lebenslange Datentarife, gesicherter Boot-Vorgang und Network-Slicing-Optionen versichern Versorgungsunternehmen, dass neue Zähler durch Technologieaktualisierungszyklen hindurch betriebsbereit bleiben. Industrielle Automatisierung, Fahrzeugtelematik und Verbraucher-Wearables verleihen weiteren Schwung und ermöglichen es Anbietern, Konnektivitätsschichten zu bündeln, die SIM-Verwaltung, Cybersicherheit und Data Lakes in einer einzigen Rechnung zusammenfassen – ein Modell, das den Markt für zellulares M2M weiter verbreitert.

Nach Branchenvertikale: Automobil behauptet Führungsposition

Automobil und Transport entfielen im Jahr 2024 auf 24,50 % des Marktanteils für zellulares M2M, was auf obligatorische eCall-Vorschriften, den ROI des Flottenmanagements und den Fortschritt in Richtung autonomes Fahren zurückzuführen ist. Erstklassige OEMs verhandeln zunehmend länderübergreifende eSIM-Verträge, damit Fahrzeuge nie aus der Abdeckung herausroamen und sicherheitskritische Dienste wie Ferndiagnose und Over-the-Air-Software-Updates geschützt bleiben. Der Markt für zellulares M2M gewinnt weiteren Auftrieb durch Versicherungstelematikprogramme, die sicheres Fahren belohnen und anonymisierte Datenströme nach Zustimmung des Fahrers mit Versicherern teilen.

Intelligente Städte und Infrastruktur übertreffen alle anderen Vertikalen mit einer CAGR von 24,18 % bis 2030, gestützt durch Konjunkturpakete für nachhaltige Straßenbeleuchtung, dynamisches Parken und Umweltsensorik. Stadtverwaltungen setzen auf Mobilfunkkonnektivität, da Budgetzyklen besser mit Serviceabonnements als mit kapitalintensiven Glasfaserausbauten übereinstimmen. Öffentlich-private Partnerschaften ermöglichen es Betreibern, die Netzverdichtung vorzufinanzieren und im Gegenzug Ankermietverträge zu erhalten, was den Ausbau von 5G-Small-Cells beschleunigt. Fertigung, Gesundheitswesen und Energie tragen jeweils stetige Zuwächse bei, indem sie privates LTE oder 5G in Fabrikhallen, Krankenhäuser und Umspannwerke integrieren und so die Umsatzbasis der Branche für zellulares M2M weiter diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztechnologie: LTE-M und NB-IoT dominieren aktuelle Deployments

LPWAN-Technologien – insbesondere LTE-M und NB-IoT – hielten im Jahr 2024 mit einem Marktanteil von 38 % die Führung, indem sie mehrjährige Akkulaufzeiten, robuste Innenraumabdeckung und Modulpreise unter 5 USD in hohen Stückzahlen boten. Betreiber werben für eine reibungslose Migration zu 5G RedCap, bei der HF-Frontends und Antennen weitgehend unverändert bleiben, aber Burst-Raten von bis zu 85 Mbit/s ermöglicht werden, wenn Firmware-Downloads oder Videofeeds zusätzliche Bandbreite erfordern. Diese abgestufte Roadmap versichert Käufern, dass heute eingesetzte Geräte nicht durch Spektrum-Refarming obsolet werden.

5G-mMTC verzeichnet mit einer CAGR von 23,75 % den steilsten Anstieg, getragen von garantierten Quality-of-Service-Slices, die strenge Jitter-Budgets in der Robotik, AR/VR-Wartung und intelligenten Netzen erfüllen. Frühe Anwender nutzen Geräte-Twin-Modelle am Edge, um Regelkreise in unter 10 Millisekunden zu schließen – unmöglich in öffentlichen Best-Effort-Netzen. Satelliten-Mobilfunk-Hybride schließen ländliche und maritime Lücken, ohne Modems zu duplizieren, dank NTN-Unterstützung in Release 17. Infolgedessen ist die Technologiewahl weniger eine Weggabelung als vielmehr ein Spektrum von Serviceniveaus innerhalb eines konvergierten Marktes für zellulares M2M.

Geografische Analyse

Nordamerika behauptete im Jahr 2024 einen Marktanteil von 28 %, gestützt durch dichte LTE-M- und NB-IoT-Footprints, Spektrumrichtlinien, die Niederband-5G für die Abdeckung begünstigen, und Bundesfördermittel, die Pilotprojekte für intelligente Infrastruktur risikoärmer machen. Rogers Communications hat kürzlich einen Satelliten-zu-Mobilfunk-Textdienst gestartet, der mehr als 5,4 Millionen km² abdeckt und beweist, dass hybride Netze Kanadas dünn besiedelte Provinzen ohne prohibitive Turmdeployments erreichen können.[4]Rogers Communications, "Satelliten-zu-Mobilfunk-Dienst," rogers.com Private CBRS-Netze bieten Fabriken und Versorgungsunternehmen eine selbstverwaltete Alternative zu öffentlichen Slices, oft gekoppelt mit Edge-Computing-Knoten, die latenzempfindliche Analysen hosten.

Der asiatisch-pazifische Raum ist mit einer CAGR von 23,05 % bis 2030 die am schnellsten wachsende Region. China führt mit einem 5G-A-Ausbau im Wert von 3 Milliarden USD, der 300 Städte umfasst und bis 2027 auf 10.000 intelligente Fabriken abzielt. NTT DOCOMO aus Japan und SK Telecom aus Südkorea testen gemeinsam netzwerkintegrierte KI, die die Videoanalyse für kommende 6G-Dienste beschleunigt und Leistungsmaßstäbe für die Industrierobotik setzt. Indien folgt mit Digital-India-Anreizen und Partnerschaften wie Airtel–Ericsson 5G Core, die Standalone-Architektur in bevölkerungsreiche Fertigungscluster bringen. Der regionale Vorstoß zur industriellen Automatisierung, kombiniert mit niedrigen Modulpreisen, vergrößert den Markt für zellulares M2M weit über die Konnektivität von Verbraucher-Handsets hinaus.

Europa verzeichnet ein stetiges, politikgetriebenes Wachstum, das durch strenge Datenschutzgesetze und Klimaziele verankert ist. Die Deutsche Telekom hält in Deutschland eine LTE-M- und NB-IoT-Abdeckung von 99 % und erweitert die Reichweite über die Bridge Alliance auf 35 Partnernetzwerke. Das Vereinigte Königreich fördert intelligente Straßenlaternen, die 5G-Small-Cells und Ladepunkte für Elektrofahrzeuge im Rahmen seines Programms für intelligente Infrastrukturpiloten beherbergen. Grenzüberschreitende LKW-Telematik profitiert von zollfreiem Roaming innerhalb der EU und harmonisierten eCall-Mandaten. Strenge Datenschutzvorschriften erhöhen die Compliance-Kosten, schaffen aber auch ein Premiumsegment für sicherheitsorientierte Lösungen und stärken Europas Rolle als Qualitätsmaßstab in der Branche für zellulares M2M.

Wettbewerbslandschaft

Der Markt für zellulares M2M ist mäßig konzentriert: Globale Betreiber kontrollieren Spektrumressourcen, während Hardwarehersteller und Plattformanbieter durch Satellitenunterstützung, API-Bereitstellung und Cybersicherheitszertifizierungen Differenzierung einführen. Die Partnerschaft von Telit Cinterion mit floLIVE und Skylo vereint NTN- und terrestrische Abdeckung in einem einzigen Profil und zielt auf Kunden ab, die in den Bereichen Bergbau, Seefahrt oder Verteidigung keine Ausfallzeiten tolerieren können. u-blox arbeitet mit Wireless Logic zusammen, um cloudbasierte eSIM-Orchestrierung einzuführen, was signalisiert, dass Konnektivitätsentscheidungen von hardwaregebundenen zu softwaregesteuerten Ansätzen übergehen.

Etablierte Anbieter wie Ericsson, Nokia und Huawei betonen Netzwerk-APIs, die Quality-of-Service-Kontrollen und Standortinformationen für Entwickler zugänglich machen. Ericsson prognostiziert, dass Netzwerkprogrammierbarkeit bis 2030 direkte API-Umsätze von 10–30 Milliarden USD sowie bis zu 300 Milliarden USD an wertschöpfender Konnektivität erschließen könnte. Für Unternehmen liegt der Reiz darin, SIM-Wechsel, Verkehrsdrosselung und Anomalieerkennung über vertraute Cloud-Toolchains zu automatisieren. Der Wettbewerb verlagert sich daher von reiner Bandbreite hin zu Entwicklererfahrung und Ökosystem-Lock-in.

Die bevorstehende 2G/3G-Abschaltung löst sowohl Kundenwechsel als auch Konsolidierung aus. Betreiber, die Kunden ohne Fahrzeugeinsätze auf LTE-M oder 5G RedCap migrieren können, gewinnen Marktanteile; diejenigen, die Dienste abrupt einstellen, sehen sich mit Gegenreaktionen konfrontiert, wie beim NB-IoT-Ausstieg von AT&T zu beobachten war. Integratoren privater Netze zielen auf Fabriken, Häfen und Campusse ab, die deterministische Latenz und lokale Datensouveränität benötigen. Parallel dazu positionieren Hyperscaler Edge-Knoten innerhalb von Telekommunikationseinrichtungen, was die Grenze zwischen Cloud und Netzwerk verwischt und die Wettbewerbskarte des Marktes für zellulares M2M neu gestaltet.

Marktführer in der Branche für zellulares M2M

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

Deutsche Telekom AG

Telefónica, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Rogers Communications startete Kanadas ersten Satelliten-zu-Mobilfunk-Textdienst und erweiterte damit die Notfall- und Nachrichtenabdeckung auf 5,4 Millionen km² abgelegener Gebiete.

- Juli 2025: Ericsson veröffentlichte die Q2-2025-Ergebnisse mit 2 % Umsatzwachstum und einer Rekord-EBITA-Marge von 13,2 % (bereinigt) und nannte 160 Millionen Nutzer von festem Breitbandfunk als Beleg für den stark steigenden IoT-Datenverkehr.

- Juni 2025: Rogers Communications aktivierte Ericsson-5G-Advanced-Ausrüstung – das erste kommerzielle Deployment in Kanada – und verbesserte damit Durchsatz und Latenz für industrielle IoT-Kunden.

- Juni 2025: Chinas drei nationale Betreiber investierten 3 Milliarden USD in den 5G-A-Ausbau in 300 Städten und fügten mehr als 400.000 aufgerüstete Basisstationen hinzu.

Berichtsumfang des globalen Marktes für zellulares M2M

| Module (2G/3G, 4G LTE, 5G, LPWA) |

| Konnektivitätsdienste |

| IoT-Plattformen (CMP, AEP) |

| Professionelle und verwaltete Dienste |

| Asset-Tracking und Logistik |

| Intelligente Versorgungsunternehmen und Zähler |

| Industrielle Automatisierung |

| Fahrzeugtelematik und Flottenmanagement |

| Sicherheit und Überwachung |

| Unterhaltungselektronik und Wearables |

| Sonstige Anwendungen |

| Automobil und Transport |

| Energie und Versorgung |

| Fertigung |

| Gesundheitswesen |

| Einzelhandel und POS |

| Landwirtschaft |

| Intelligente Städte und Infrastruktur |

| Sonstige Branchenvertikalen |

| 2G/3G |

| 4G LTE |

| LTE-M und NB-IoT (LPWAN) |

| 5G (eMBB und mMTC) |

| Satelliten-Mobilfunk-Hybrid (NTN) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC-Länder |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Komponente | Module (2G/3G, 4G LTE, 5G, LPWA) | |

| Konnektivitätsdienste | ||

| IoT-Plattformen (CMP, AEP) | ||

| Professionelle und verwaltete Dienste | ||

| Nach Anwendung | Asset-Tracking und Logistik | |

| Intelligente Versorgungsunternehmen und Zähler | ||

| Industrielle Automatisierung | ||

| Fahrzeugtelematik und Flottenmanagement | ||

| Sicherheit und Überwachung | ||

| Unterhaltungselektronik und Wearables | ||

| Sonstige Anwendungen | ||

| Nach Branchenvertikale | Automobil und Transport | |

| Energie und Versorgung | ||

| Fertigung | ||

| Gesundheitswesen | ||

| Einzelhandel und POS | ||

| Landwirtschaft | ||

| Intelligente Städte und Infrastruktur | ||

| Sonstige Branchenvertikalen | ||

| Nach Netztechnologie | 2G/3G | |

| 4G LTE | ||

| LTE-M und NB-IoT (LPWAN) | ||

| 5G (eMBB und mMTC) | ||

| Satelliten-Mobilfunk-Hybrid (NTN) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC-Länder | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für zellulares M2M bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 53,39 Milliarden USD erreichen und mit einer CAGR von 22,50 % wachsen.

Welche Region verzeichnet das schnellste Wachstum bei Deployments für zellulares M2M?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 23,05 %, getragen durch Chinas groß angelegten 5G-A-Ausbau und die Digitalisierung der Fertigung.

Warum sind LTE-M und NB-IoT trotz der Verfügbarkeit von 5G noch dominant?

Ihre lange Akkulaufzeit, niedrigen Modulkosten und umfangreiche Roaming-Abdeckung machen sie ideal für massenhaft eingesetzte Sensoren, während 5G auf ultralatenzarme oder hochdichte Anwendungen abzielt.

Wie profitieren multinationale IoT-Projekte von eSIM?

GSMA SGP.32 eSIM ermöglicht es Geräten, Betreiber drahtlos zu wechseln, wodurch der Bedarf an physischen SIM-Wechseln entfällt und Konnektivitätsverträge über Regionen hinweg harmonisiert werden.

Welche Herausforderungen entstehen durch die Abschaltung von 2G- und 3G-Netzen?

Unternehmen müssen Legacy-Geräte früher als geplant ersetzen oder nachrüsten, was unerwartete Investitionskosten verursacht und das Navigieren unterschiedlicher Abschaltzeitpläne in jedem Land erfordert.

Welche Branchenvertikale wird bis 2030 am schnellsten wachsen?

Intelligente Städte und Infrastruktur führt mit einer prognostizierten CAGR von 24,18 %, da Regierungen vernetzte Beleuchtung, Ladeinfrastruktur für Elektrofahrzeuge und Umweltüberwachungsinitiativen finanzieren.

Seite zuletzt aktualisiert am: