Südkorea Küchengeräte Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

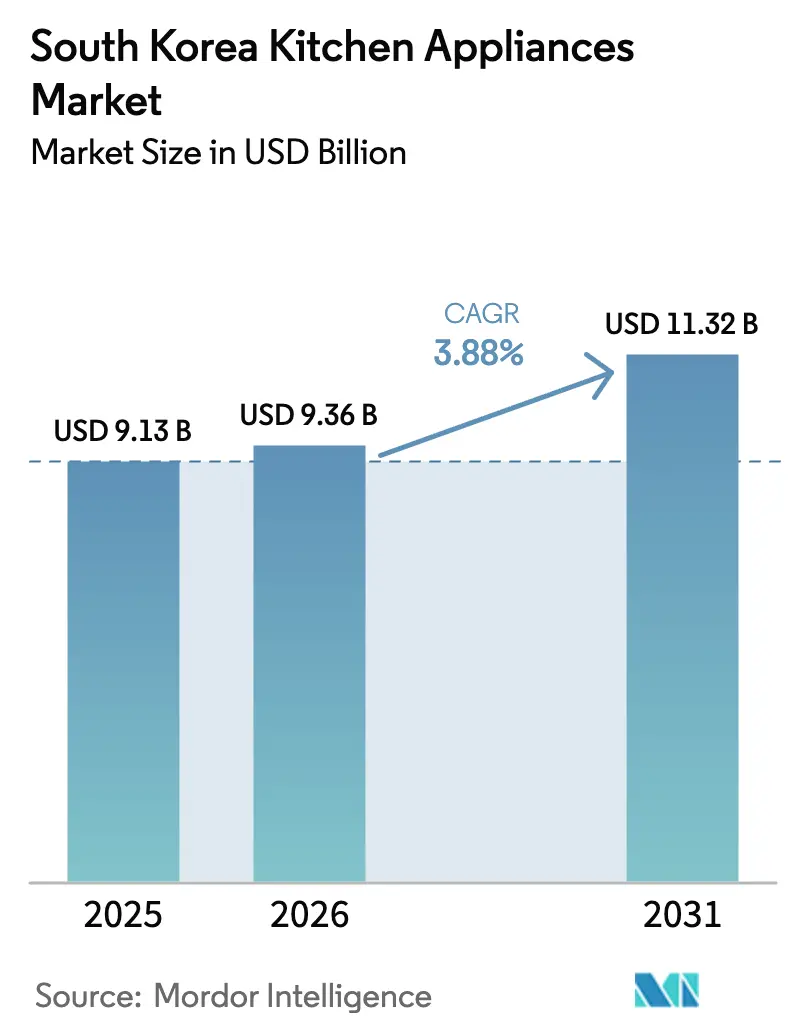

| Marktgröße im Basisjahr (2025) | 9.13 Milliarden US-Dollar |

| Marktgröße (2026) | 9.36 Milliarden US-Dollar |

| Marktgröße (2031) | 11.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

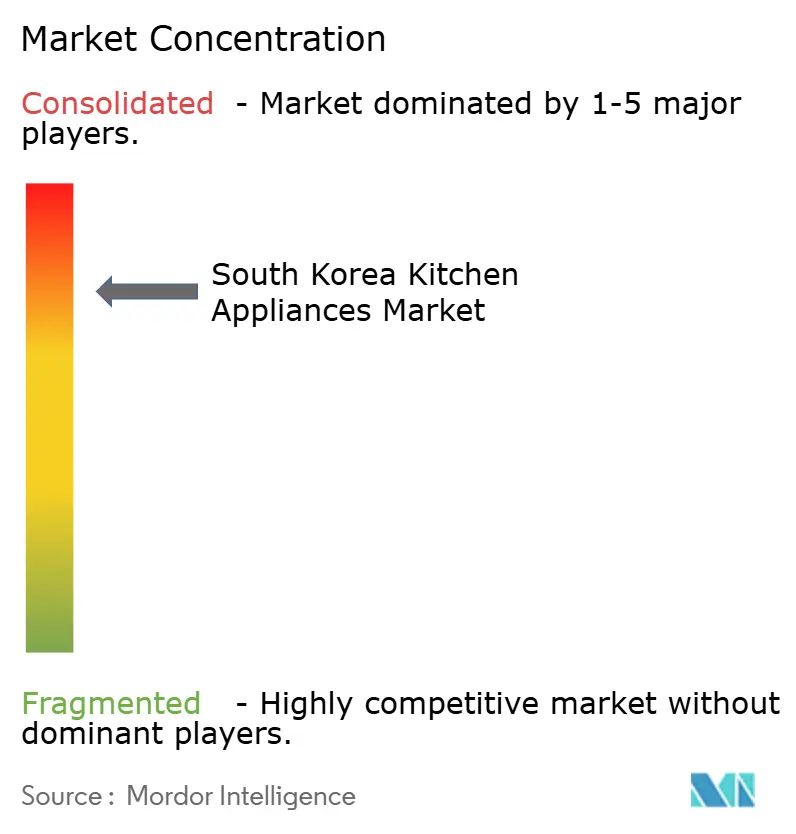

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Küchengeräte Marktanalyse von Mordor Intelligence

Die Größe des Südkorea Küchengeräte Marktes wird voraussichtlich von USD 9,13 Milliarden im Jahr 2025 auf USD 9,36 Milliarden im Jahr 2026 steigen und bis 2031 USD 11,32 Milliarden erreichen, mit einer CAGR von 3,88 % über den Zeitraum 2026–2031. Die ausgereifte Ausstattung in Kernkategorien treibt das Wachstum in Richtung höherwertiger Ersatzprodukte und vernetzter Funktionen, die eine Premiumpreisgestaltung rechtfertigen und eine stabile Wertentwicklung im Markt unterstützen. Politische Anreize für Geräte der Effizienzklasse 1 beschleunigen die Erneuerungszyklen für Kühlschränke, Geschirrspüler und Kochprodukte, die mit nationalen Energiezielen übereinstimmen und dazu beitragen, den Premiumanteil zu steigern[1]Internationale Energieagentur, "Korea 2025 – Energiepolitische Überprüfung," Internationale Energieagentur, iea.org. Das Rückvergütungsprogramm der Korea Energy Agency hat das Interesse an zertifizierten Energiespargeräten gesteigert und es Marken erleichtert, Käufer zu vernetzten Modellen mit softwaregestützten Funktionen zu lenken. Die rasche Verbreitung des E-Commerce mit umfangreichen Logistikinvestitionen durch Plattformen hat die Liefererwartungen erhöht, was mehr hochpreisige Transaktionen in den Online-Bereich des Südkorea Küchengeräte Marktes verlagert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Kühlschränke und Gefriergeräte mit einem Anteil von 27,91 % am Südkorea Küchengeräte Markt im Jahr 2025, während Geschirrspüler bis 2031 voraussichtlich mit einer CAGR von 3,98 % wachsen werden.

- Nach Endnutzer hielt das Privatsegment im Jahr 2025 einen Anteil von 76,42 % an der Größe des Südkorea Küchengeräte Marktes und wächst bis 2031 mit einer CAGR von 4,16 %.

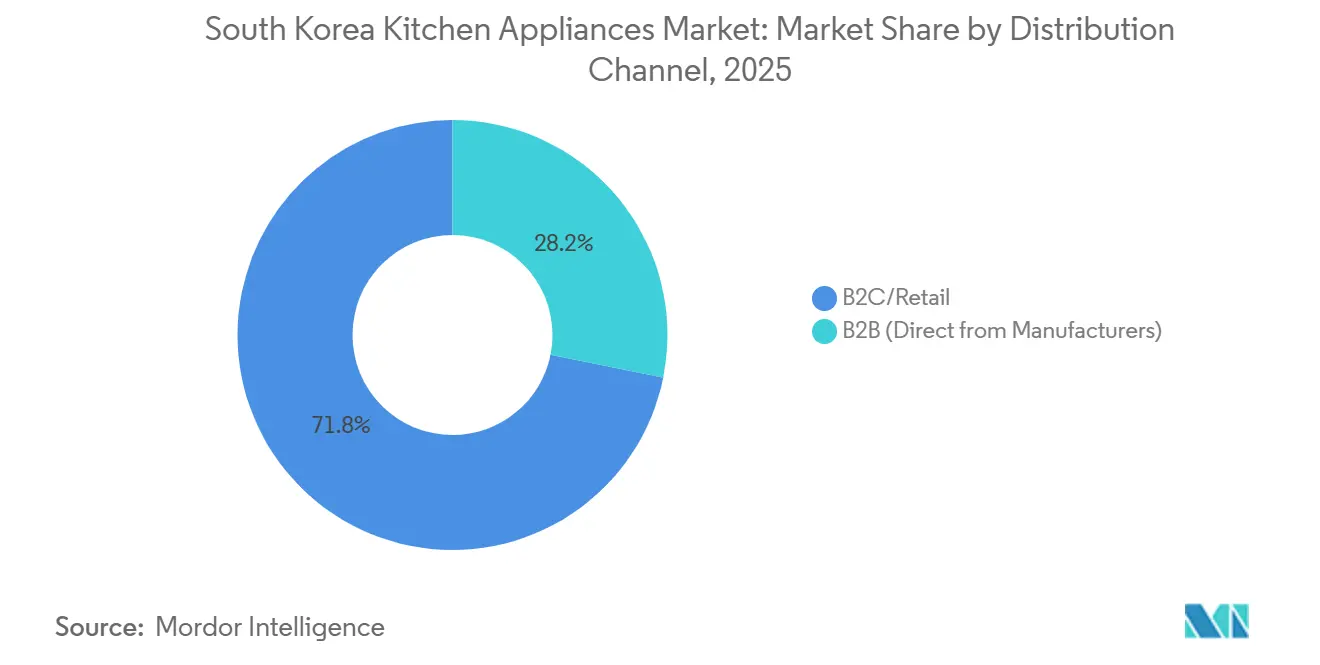

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 71,84 % des Südkorea Küchengeräte Marktes auf B2C/Einzelhandel, und das Online-Teilsegment wird bis 2031 voraussichtlich mit einer CAGR von 4,83 % wachsen.

- Nach Geografie erfasste die Seoul Hauptstadtregion im Jahr 2025 einen Anteil von 39,23 % am Südkorea Küchengeräte Markt, und die Provinz Gangwon ist mit einer CAGR von 4,04 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Südkorea Küchengeräte Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Breitband- und 5G-Durchdringung ermöglicht die Einführung intelligenter Geräte | +0.9% | National, mit Seoul Hauptstadtregion und Busan an der Spitze mit über 55 % 5G-Abonnementdurchdringung | Mittelfristig (2–4 Jahre) |

| Wohnungserneuerungsboom treibt Ersatznachfrage | +0.7% | Seoul Hauptstadtregion, Chungcheong Region (städtische Erneuerungskorridore) | Mittelfristig (2–4 Jahre) |

| Staatliche „Energiegrenze”-Subventionen für Geräte der Effizienzklasse 1 | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum des Same-Day-E-Commerce (Coupang, SSG.com) | +0.8% | Seoul Hauptstadtregion, Ausstrahlungseffekte auf die Chungcheong und Gangwon Regionen | Kurzfristig (≤ 2 Jahre) |

| Eine alternde Bevölkerung, die komfortorientierte Kleingeräte sucht | +0.5% | National, mit dem höchsten Einfluss in der Jeolla Region und ländlichen Gebieten (23,69 % Seniorenanteil) | Langfristig (≥ 4 Jahre) |

| Ultrakompakte Formfaktor-Designs für Mikrowohnungstrends | +0.4% | Seoul Hauptstadtregion, Busan, Incheon (hochverdichtete städtische Zentren) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Breitband- und 5G-Durchdringung ermöglicht die Einführung intelligenter Geräte

Südkoreas Breitbandabdeckung und 5G-Einführung zählen zu den höchsten in der OECD, was eine zuverlässige Grundlage für vernetzte Küchengeräte und Over-the-Air-Updates bietet[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Glasfaser und 5G treiben die digitale Transformation der OECD voran, da die Breitbandmärkte reifen," OECD, oecd.org. Samsungs CES-2026-Präsentation stellte AI Vision Inside für seine Bespoke-Kühlschranklinie vor, die Lebensmittel erkennt und ein großformatiges Display für geführte Aufgaben unterstützt, die von einer stabilen Konnektivität profitieren[3]Samsung Global Newsroom, "[CES 2026] Ein Hausbegleiter, der das tägliche Leben müheloser macht," Samsung Electronics, samsung.com. LGs ThinQ-Ökosystem unterstützt jetzt Lebensmittelerkennung und Rezeptunterstützung über Premiumlinien hinweg, was die enge Verknüpfung von App-Diensten mit Hardware im Markt widerspiegelt. Die Regierung hat die Geräteinnovation im Rahmen der breiteren Industriepolitik priorisiert, was Investitionen in KI-Funktionen und Standards aufrechterhält, die Interoperabilität in großem Maßstab ermöglichen. Die Branchenanerkennung der Fortschritte bei der geräteseitigen KI bestätigt weiter den Vorstoß hin zu sicheren, datenbewussten Produkterlebnissen, die die Attraktivität von Premiummodellen steigern.

Wohnungserneuerungsboom treibt Ersatznachfrage

Flexible Wohnkonzepte ermöglichen es Bewohnern, Küchengrundrisse ohne umfangreiche Abrissarbeiten neu zu gestalten, was die Nachfrage nach modularen Einbaugeräten unterstützt, die in neue Layouts passen. Öffentliche Investitionen in Schulkücheneinrichtungen und Geräteaufrüstungen treiben ebenfalls institutionelle Erneuerungszyklen an, die leistungsstarke Geschirrpflege- und Lebensmittelzubereitungssysteme bevorzugen, die Sicherheitsstandards erfüllen[4]The Rockefeller Foundation, "Ein öffentliches Gut aufbauen: Politik und Infrastrukturentwicklung in Südkoreas universellem kostenlosem umweltfreundlichem Schulmitagessenprogramm," The Rockefeller Foundation, rockefellerfoundation.org. Nationale Programme, die Sortierung, Lagerung und Verteilung in Schulverpflegungsunterstützungszentren zentralisieren, haben sich ausgeweitet, was einen stetigen Nachfragestrom für gewerbliche Kühlung und normkonforme Geräte schafft. Kostenteilungsregeln im Gesetz über Schulverpflegungsdienste leiten die Einrichtungsplanung und Beschaffung, was Planbarkeit bei öffentlichen Küchenaufrüstungen hinzufügt. Diese Dynamiken unterstützen wiederkehrende Ersatzaktivitäten in städtischen Haushalten und Institutionen, was einen wertorientierten Wachstumspfad für den Südkorea Küchengeräte Markt stärkt.

Staatliche „Energiegrenze”-Subventionen für Geräte der Effizienzklasse 1

Das Energieeffizienz-Rückvergütungsprogramm bietet eine 10%ige Rückerstattung, pro Person gedeckelt, auf Geräte der Klasse 1 und wurde durch ein dediziertes Nachtragsbudget finanziert, was die Ersatznachfrage beschleunigt. Die Korea Energy Agency führt das aktuelle Programm durch und deckt eine breite Palette von Kategorien ab, darunter Kühlschränke, Kimchi-Kühlschränke, Geschirrspüler und Reiskocher, was eine breite Förderfähigkeit unterstützt. Stapelbare Markenaktionen können die Gesamteinsparungen erhöhen und den Anreiz für ein Upgrade auf Premium-Verbundmodelle stärken, die Effizienzkriterien erfüllen, was die Mixerweiterung im Markt unterstützt. Der Regulierer hat auch neue Effizienzmanagementabdeckung für zusätzliche Kategorien wie Heißluftfritteusen vorgeschlagen, was Bewertungen und potenzielle Effizienzanreize in schnell wachsende Segmente bringt. Von öffentlichen Gebäuden wird erwartet, dass sie hocheffiziente Geräte verwenden, was einen definierten gewerblichen Nachfragepool für erstklassig bewertete Einheiten in den kommenden Zyklen hinzufügt.

Rasantes Wachstum des Same-Day-E-Commerce (Coupang, SSG.com)

Online-Verkäufe erfassten Ende 2025 einen erheblichen Prozentsatz des inländischen Einzelhandels, und führende Plattformen investieren weiterhin in Logistikgeschwindigkeit, die Same-Day- oder Next-Day-Lieferung zu einer Basiserwartung macht. Der Wettbewerb auf Plattformebene zwischen Coupang, Naver und SSG.com hat neue Programme wie die Heute-Lieferung und erweiterte Übernachtfenster vorangetrieben, die schnelle Erfüllung auf mehr Regionen ausweiten. Gmarket und CJ Logistics haben sich auf ein garantiertes Lieferdatumsangebot geeinigt, das ein großes Sortiment abdeckt, einschließlich Küchenutensilien und Haushaltsgeräte, was die Planbarkeit für Käufer sperriger Waren im Markt verbessert. Verbraucherzufriedenheitswerte für die Morgendämmerungslieferung sind in nationalen Bewertungen sehr hoch, was signalisiert, dass die Logistikleistung nun zentral für die Kanalwahl bei Haushaltsgeräten ist. Der grenzüberschreitende E-Commerce hat die Breite der verfügbaren Produkte und Preispunkte bei Haushaltsgeräten und Elektronik erweitert, was die Online-Verlagerung im Südkorea Küchengeräte Markt verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesättigte Haushaltsausstattungsniveaus in Kernkategorien | -0.5% | National, insbesondere die Seoul Hauptstadtregion und andere reife Metropolregionen | Langfristig (≥ 4 Jahre) |

| Flaches Bevölkerungswachstum begrenzt den Pool neuer Käufer | -0.4% | National, mit akuten Auswirkungen in ländlichen Jeolla- und Gangwon-Regionen, die Entvölkerung erleben | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Halbleiterversorgung erhöhen die Stücklistenkosten | -0.3% | National (Lieferkette betrifft alle Hersteller) | Mittelfristig (2–4 Jahre) |

| Strengere Compliance-Kosten für Elektroschrott und Kunststoffrecycling | -0.3% | National (Vorschriften des Umweltministeriums) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigte Haushaltsausstattungsniveaus in Kernkategorien

Die Durchdringung bei Kühlschränken und Waschmaschinen übersteigt 95 %, was den Wachstumsmotor von Volumen auf Ersatzaktivitäten mit Schwerpunkt auf Premiumfunktionen verlagert. Das Ergebnis ist ein stärkerer Fokus auf Design, Energieeinsparungen und vernetzte Funktionen, die Upgrades motivieren können, selbst wenn aktuelle Geräte noch funktionieren. Diese Bedingungen begünstigen etablierte Anbieter, die zuverlässige Servicenetzwerke und konsistente App-Erlebnisse über Kochen und Kühlung hinweg liefern. Die Portfolioplanung hat sich im Südkorea Küchengeräte Markt zu höherspezifizierten Modellen verlagert, was die durchschnittlichen Verkaufspreise in reifen Kategorien erhöht. In diesem Plan helfen Ökosystemintegration und Energiebewertungsnachweise, das Wertwachstum aufrechtzuerhalten, selbst wenn das Mengenwachstum begrenzt bleibt.

Strengere Compliance-Kosten für Elektroschrott und Kunststoffrecycling

Das erweiterte Rahmenwerk der erweiterten Herstellerverantwortung, das ab 2026 gilt, hat die Abdeckung auf mehr Elektro- und Elektronikgeräte ausgeweitet, was die Compliance-Kosten und den Berichtsbedarf für Hersteller erhöht. Die Vorschriften erfordern den Abschluss von Verträgen mit zugelassenen Recyclingunternehmen und die Einreichung jährlicher Pläne und Leistungsberichte, was neben den volumenabhängigen Geldausgaben im Markt eine administrative Belastung hinzufügt. Die Behörden haben auch einen Standard-Recyclingkostensatz pro Kilogramm für Kunststoffe angekündigt, der eine klare Grundlage für die Ausgabenplanung schafft. Ein staatlich geführter Zertifizierungsplan zielt darauf ab, die Verwendung von Recyclingkunststoffen in Geräten zu skalieren, was anfängliche Test- und Verifizierungskosten erhöhen kann, bevor Skaleneffekte einsetzen. Langfristig sollten diese Schritte die Kreislaufwirtschaft unterstützen und Marken mit starken Compliance-Fähigkeiten im Südkorea Küchengeräte Markt Differenzierungsvorteile bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Premiumisierung und KI-Integration gestalten die Kategoriehierarchie neu

Kühlschränke und Gefriergeräte führten die Kategorie mit 27,91 % im Jahr 2025 an, während Geschirrspüler das am schnellsten wachsende Großgerät mit einer prognostizierten CAGR von 3,98 % bis 2031 im Südkorea Küchengeräte Markt sind. KI-gestützte Kühlung bietet jetzt Funktionen wie Lebensmittelerkennung, Bestandshinweise und geführte Rezepte, die den täglichen Nutzen erhöhen und eine Aufstiegspreisgestaltung unterstützen. Premium-Backöfen und Kochfelder integrieren kamerabasierte Kochunterstützung und vernetzte Steuerungen, die dazu beitragen, Ergebnisse zu standardisieren und Rätselraten für zeitknappe Haushalte zu reduzieren. Parallel dazu fördern Energiebewertungen der Klasse 1 und Rückvergütungsfähigkeit Upgrades zu besser bewerteten Modellen in Kühlung und Geschirrpflege, was mit Nachhaltigkeitszielen im Südkorea Küchengeräte Markt übereinstimmt. Diese Kombination aus Energieleistung und Softwarefunktionen verankert einen ersatzgeführten Pfad zur Wertschöpfung, der mit der reifen Ausstattungsdynamik in städtischen Wohnungen übereinstimmt.

Kleine Geräte profitieren weiterhin von kompaktem Wohnen und Einpersonenhaushalten, wobei Reiskocher, Heißluftfritteusen und kompakte Backöfen für begrenzten Arbeitsplattenplatz im Küchengerätemarkt optimiert sind. Upgrades auf Multifunktionsgeräte, die App-Unterstützung mit zuverlässiger Heiz- und Reinigungsleistung kombinieren, sind üblich, was die Premiumisierung auch bei Arbeitsplattengeräten aufrechterhält. Regulatorische Schritte zur Einführung von Heißluftfritteusen unter das Effizienzmanagement ab 2026–2027 werden wahrscheinlich transparentere Bewertungen einführen, die Käufern helfen können, Energieeinsparungen bei Ersatzkäufen zu priorisieren. Marken, die konsistente Software-Roadmaps über Kategorien hinweg aufrechterhalten, können reibungslosere Nutzererlebnisse und längere Engagement-Fenster liefern, was eine höhere Kundenbindung im Laufe der Zeit im Südkorea Küchengeräte Markt unterstützt. Diese Eigenschaften helfen Herstellern, Marktanteile in überfüllten Regalen zu schützen, wo Einstiegsimporte hauptsächlich über den Preis und nicht über integrierte Erlebnisse in der Südkorea Küchengeräte Branche konkurrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz des Privatsegments und Abonnementmodelle definieren Eigentümerschaft neu

Das Privatsegment macht 76,42 % im Jahr 2025 aus und wird voraussichtlich mit einer CAGR von 4,16 % bis 2031 wachsen, was stetige Erneuerungszyklen und die Präferenz für Komfortfunktionen im Südkorea Küchengeräte Markt widerspiegelt. Abonnementpakete, die Wartung und regelmäßige Upgrades umfassen, gewinnen bei Stadthaushalten an Zugkraft, was den Bedarf an hohen Vorauszahlungen reduziert und Geräte auf dem neuesten Stand hält. Coways Wachstum bei Mietkonten, einschließlich Millionen von Abonnenten in Korea, unterstreicht die Attraktivität von Service-First-Programmen, die Betriebszeit für Wasser- und Luftsysteme sicherstellen. Digitale Berater, die Produkte auf Haushaltsgröße und Nutzungsmuster abstimmen, werden Teil der Online-Reise, was Käufern hilft, die richtige Kombination mit weniger Ladenbesuchen im Südkorea Küchengeräte Markt auszuwählen. Diese Elemente wirken zusammen, um effektive Upgrade-Intervalle zu verkürzen und Käufer zu leistungsstärkeren Geräten zu lenken, die für Rückvergütungen qualifizieren und täglichen Mehrwert liefern.

Die gewerbliche Nachfrage wird von institutionellen Küchen, Gastgewerbe und Gastronomie getragen, wo energieeffiziente Kühlung und hochkapazitive Geschirrpflege im Südkorea Küchengeräte Markt Prioritäten sind. Schulen und öffentliche Einrichtungen planen Geräte innerhalb definierter Standards und Budgetzyklen, was eine planbare Beschaffung für normkonforme Einheiten schafft. Hotels und Restaurants rüsten Flotten auf Induktions- und KI-gestützte Backöfen um, um Effizienz und Konsistenz zu steigern, was Betriebskosten senkt und bei Personalherausforderungen hilft. Marken, die Geräte mit mehrjährigen Serviceverträgen und Betriebszeitverpflichtungen bündeln, können gewerbliche Erwartungen besser erfüllen, was Loyalität und Wiederholungsbestellungen im Südkorea Küchengeräte Markt stärkt. Diese Praktiken stärken die gewerbliche Basis und dämpfen Zyklizität, die bei diskretionären privaten Käufen auftreten kann.

Nach Vertriebskanal: Online-Wachstum und Logistikwettbewerb transformieren die Einzelhandelslandschaft

B2C-Einzelhandel hält 71,84 % im Jahr 2025, und innerhalb davon wächst das Online-Teilsegment am schnellsten mit einer CAGR von 4,83 % bis 2031, da Geschwindigkeit und Bequemlichkeit im Südkorea Küchengeräte Markt entscheidend werden. Same-Day- und Übernachtprogramme decken jetzt mehr Regionen ab, was die Erwartungen auch für sperrige Lieferungen erhöht, die Zwei-Personen-Handhabung und Vor-Ort-Installation erfordern. Gmarkets garantiertes Lieferdatumsangebot mit CJ Logistics umfasst rund 150.000 Artikel, darunter Küchenutensilien und Haushaltsgeräte, was die Planbarkeit für zeitkritische Bestellungen im Markt erhöht. Grenzüberschreitende Kanäle weiten das Sortiment weiter aus, wobei Haushaltsgeräte und Elektronik stetig als Anteil an Online-Verkaufskörben steigen. Diese Verschiebungen drängen Einzelhändler dazu, die Omnichannel-Ausführung zu straffen und die Serviceterminierung in Checkout-Abläufe im Südkorea Küchengeräte Markt zu integrieren.

Der B2B-Vertrieb wird durch institutionelle Ausschreibungen und servicegestützte Verträge geprägt, die volumenbasiert kalkulieren, was eine stetige Basis über öffentliche und gewerbliche Küchen im Markt schafft. Filialnetze unterstützen weiterhin die persönliche Prüfung von Premiumlinien, während digitale Kanäle den Großteil der Recherche- und Konfigurationsschritte übernehmen. Politische Einschränkungen bei den Betriebszeiten des großflächigen Einzelhandels begrenzen die Rolle der Morgendämmerungslieferung für stationäre Geschäfte, was indirekt logistikzentrierte Plattformen begünstigt, die keinen solchen Einschränkungen unterliegen im Südkorea Küchengeräte Markt. Die hohe Zufriedenheit mit der Morgendämmerungslieferung hat schnellen Versand zum Standard gemacht, was alle Verkäufer zwingt, Serviceniveaus zu erreichen oder Marktanteile zu riskieren. Infolgedessen konsolidiert sich der Südkorea Küchengeräte Markt um Akteure, die bei digitalem Merchandising, Präzision auf der letzten Meile und zuverlässigem Support nach der Lieferung hervorragend sind.

Geografische Analyse

Die Seoul Hauptstadtregion macht 39,23 % im Jahr 2025 aus, was höhere Einkommen, dichtes Einpersonenwohnen und eine starke Einführung kompakter Einbaulösungen im Südkorea Küchengeräte Markt widerspiegelt. Die Same-Day-Lieferabdeckung ist in und um die Hauptstadt am tiefsten, was die Verbrauchererwartungen an installationsbereite Lieferungen auch für große Artikel erhöht. Premium-Showrooms in Kernbezirken beeinflussen weiterhin Kaufentscheidungen, obwohl ein größerer Anteil der Transaktionen jetzt nach dem Ladentest online abgeschlossen wird. Stadterneuerungsprojekte in erweiterten Korridoren halten Ersatzkäufe von Einbausuiten aufrecht, die in flexible Küchenlayouts passen, was die Wertschöpfung im Markt aufrechterhält. Diese Faktoren stärken Seouls Rolle als Zentrum der Premiumeinführung und der Nutzung vernetzter Küchen.

Chungcheong hat Verbesserungen bei der Übernachtabdeckung erlebt, die die Lieferung am nächsten Morgen für förderfähige Produkte ermöglicht und die Logistiklücke zur Hauptstadt im Südkorea Küchengeräte Markt verringert. Modulares Wohnungsdesign in Sekundärstädten unterstützt Einbauersatzkäufe, die bündig sitzende Geräte mit höheren Effizienzklassen bevorzugen, was mit nationalen Energiezielen übereinstimmt. In Jeolla prägen ältere Altersstrukturen die Nachfrage nach einfach zu bedienenden Kleingeräten und Mietservicepaketen, die die Wartungslast reduzieren. Die Kategorie Rest von Südkorea, die Busan und Daegu umfasst, profitiert von Gastgewerbe- und Fertigungsaktivitäten, was B2B-Bestellungen neben widerstandsfähigen Haushaltserneuerungen unterstützt.

Die Provinz Gangwon wird voraussichtlich mit einer CAGR von 4,04 % bis 2031 am schnellsten wachsen, was Infrastrukturaufrüstungen und die Ausweitung der Breitband- und 5G-Abdeckung in ländliche Gebiete im Küchengerätemarkt widerspiegelt. Die Gastgewerbeknoten der Provinz in Ski- und Küstengebieten halten die Nachfrage nach gewerblicher Geschirrpflege und Kühlung aufrecht, was Haushaltserneuerungen ergänzt. Alternde Bevölkerungen in ländlichen Regionen prägen das Interesse an intuitiven Wasseraufbereitern und Reiskochern mit einfachen Schnittstellen, die die tägliche Reibung reduzieren. Da der digitale Handel die Abdeckung ausweitet, können Haushalte außerhalb der Hauptstadt auf ein breiteres Sortiment und engere Lieferfenster zugreifen, was die Serviceerwartungen im Südkorea Küchengeräte Markt erhöht. Diese Trends verbreitern die geografische Nachfragebasis, während Seoul als Anker für Premium-Upgrades und softwaregeführte Einführung bleibt.

Wettbewerbslandschaft

Der Südkorea Küchengeräte Markt ist konzentriert, wobei Samsung Electronics und LG Electronics zusammen etwa die Hälfte der Kategorieerlöse kontrollieren, was starke Ökosysteme, Forschungs- und Entwicklungstiefe sowie landesweite Servicenetzwerke widerspiegelt. Produkt-Roadmaps umfassen geräteseitige KI und app-zentrierte Arbeitsabläufe, die Kochen und Kühlung mit Inhalten und Unterstützung verbinden, die das Engagement vertiefen. LGs Premiumlinien betonen weiterhin geführtes Kochen und sensorgestützte Funktionen unter seinem ThinQ-Dach, das sich in breitere Smart-Home-Routinen im Südkorea Küchengeräte Markt integriert. Die starke inländische Markenpräferenz, Omnichannel-Ausführung und Compliance-Fähigkeiten erhöhen die Eintrittsbarrieren für neue Marktteilnehmer, die Servicereichweite oder Ökosystemkohäsion nicht erreichen können. Diese Merkmale verankern die Premiumpreismacht in Erneuerungszyklen, die reife Kategorien dominieren.

Abonnementgeführte Modelle ergänzen Premiumgerätestrategien, indem sie Vorabkosten senken und Wartung garantieren, was die Zufriedenheit über lange Besitzzeiträume im Südkorea Küchengeräte Markt aufrechterhält. Coways Abonnentenmeilensteine unterstreichen den Appetit auf gebündelte Pflege und einfachen Filterwechsel, der den Bedürfnissen alternder Haushalte und beschäftigter Stadtprofis entspricht. Die politische Ausrichtung auf Standards für Recyclingmaterialien hilft etablierten Anbietern, die in Zertifizierung und Lieferantenprüfung investieren, was Compliance-Arbeit in einen strategischen Vorteil verwandelt. Da schnelle Logistik zur Grundvoraussetzung wird, investieren Marken in lieferungsbereitschaftsfördernde Funktionen wie Verpackungshaltbarkeit und nahtlose Installationsplanung, was die Reibung bei der Online-Konvertierung im Südkorea Küchengeräte Markt reduziert. Diese Konvergenz von Produkt, Service und Logistik definiert weiterhin den Wettbewerbsunterschied in hochverdichteten städtischen Märkten.

Internationale Akteure nehmen an Premium- und Nischensegmenten mit gezielten Einbaulinien und spezialisierten Arbeitsplattengeräten teil, was die Sortimentsvielfalt erhöht, ohne inländische Marktführer im Markt zu verdrängen. Globale Handelsdynamiken haben Fertigungsstandorte für Exporte nach Nordamerika beeinflusst, was einige Unternehmen dazu veranlasste, die Nearshore-Produktion auszubauen, um Zölle und Lieferzeiten zu managen. In Korea machen starke Erwartungen an Serviceabdeckung und Software-Updates die Ökosystempassung zu einem wichtigen Faktor bei der Produktauswahl. Regulatorische Fortschritte bei der Energiekennzeichnung und beim Recycling verleihen Ökodesign-Investitionen Schwung, was Unternehmen mit größeren Forschungs- und Entwicklungsbudgets und robuster Lieferkettensteuerung begünstigt. Diese Elemente erhalten insgesamt eine hohe Konzentration und Premiumergebnisse im Südkorea Küchengeräte Markt aufrecht.

Marktführer der Südkorea Küchengeräte Branche

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Cuckoo Electronics Co., Ltd.

Coway Co., Ltd.

Winia Electronics (Daewoo)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Samsung Electronics präsentierte seinen Bespoke AI 4-Door Flex Kühlschrank mit AI Family Hub+ auf der CES 2026 und integrierte Google Gemini als erstes Großes Sprachmodell, das direkt in Küchengerätehardware eingebettet ist. Die AI Vision Inside Technologie erkennt automatisch verarbeitete Lebensmittel ohne manuelle Registrierung und überwacht, wann Artikel hinzugefügt oder entfernt werden, und sendet Rezeptempfehlungen über den 32-Zoll-Touchscreen und ermöglicht sprachgesteuertes Türöffnen. Die Innovation adressiert einen anhaltenden Verbraucherschmerzpunkt, die manuelle Bestandsverfolgung, und positioniert Samsung, um Premiumsegmentwachstum zu erfassen, da intelligente Kühlschränke in technikaffinen Seouler Haushalten von der Neuheit zur Notwendigkeit werden.

- Dezember 2025: LG Electronics stellte seine LG SIGNATURE AI Produktlinie auf der CES 2026 vor und erweiterte die Premiummarke auf zehn Produktkategorien, darunter Kühlschrank, Backofenherd, Geschirrspüler und Haube-kombinierte Mikrowelle. Der Kühlschrank verfügt über konversationelle KI auf Basis Großer Sprachmodelle, die natürlichsprachliche Interaktionen für maßgeschneiderte Rezeptvorschläge unterstützt, sowie AI Fresh Technologie, die Nutzermuster überwacht, um das Innere bis zu zwei Stunden vor dem erwarteten Türöffnen vorzukühlen. Der Backofenherd integriert Gourmet AI, das eine interne Kamera verwendet, um über 85 Gerichte zu identifizieren und ideale Kocheinstellungen automatisch auszuwählen, sowie AI Browning, das das Brotbacken überwacht und ThinQ-App-Benachrichtigungen sendet, wenn der voreingestellte Bräunungsgrad erreicht ist.

- März 2025: KD Navien lancierte im März 2025 seine neue Küchengerätemarke Navien Magic, nachdem es die Vertriebsrechte für Gasherde, Elektroherde und Elektrobacköfen von SK Magic erworben hatte. Die Expansion zielt darauf ab, ein neues Küchensystem zu implementieren, indem Navien Magic Produkte mit 3D-Lufthauben und Belüftungsluftfiltern integriert werden, um das Management der Innenraumluftqualität durch Rauchkontrolle beim Kochen zu verbessern. KD Navien wählte Koch Edward Lee als erstes Werbemodell, mit Außen- und Online-Bannerwerbung, die am 11. März 2025 veröffentlicht wurde, und TV-Werbespots und digitalen Videos, die später in diesem Monat geplant sind.

- März 2025: Coway Co., Ltd. gewann den Red Dot Design Award 2025 Best of the Best für seinen ICON Pro Wasseraufbereiter und erzielte damit zum dritten Mal in Folge die höchste Auszeichnung. Der ICON Pro, der im Oktober 2024 eingeführt wurde, verfügt über ein Smart-Control-Rad, kompaktes Design, ein Dual-Speed-Extraktionssystem für schnellere Wasserabgabe und ein Smart Auto-Sterilisationssystem. Die Anerkennung stärkt Coways Designführerschaft bei der Wasseraufbereitung, wo es eine starke Position in der tankfreien Technologie hält und 10 Millionen Mietabonnenten überschritten hat.

Berichtsumfang des Südkorea Küchengeräte Marktes

Der Südkorea Küchengeräte Markt umfasst eine breite Palette von Geräten, die zur Unterstützung der Lebensmittelzubereitung, des Kochens, der Lagerung und der Kücheneffizienz für private und gewerbliche Nutzer konzipiert sind. Der Markt ist nach Produkt, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in große Küchengeräte und kleine Küchengeräte segmentiert. Große Küchengeräte umfassen Kühlschränke & Gefriergeräte, Geschirrspüler, Dunstabzugshauben, Kochfelder, Backöfen und andere große Küchengeräte, während kleine Küchengeräte Küchenmaschinen, Entsafter und Mixer, Grills und Röster, Heißluftfritteusen, Kaffeemaschinen, elektrische Kocher, Toaster, elektrische Wasserkocher, Arbeitsplattenbacköfen und andere kleine Küchengeräte umfassen. Nach Endnutzer ist der Markt in privat und gewerblich segmentiert. Nach Vertriebskanal ist der Markt in B2C/Einzelhandel (einschließlich Mehrmarkengeschäfte, exklusive Markengeschäfte, Online und andere Vertriebskanäle) und B2B (direkt von Herstellern) segmentiert. Nach Geografie ist der Markt in die Seoul Hauptstadtregion, die Chungcheong Region, die Provinz Gangwon, die Jeolla Region und den Rest von Südkorea segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | |

| Dunstabzugshauben | |

| Kochfelder | |

| Backöfen | |

| Andere große Küchengeräte | |

| Kleine Küchengeräte | Küchenmaschinen |

| Entsafter und Mixer | |

| Grills und Röster | |

| Heißluftfritteusen | |

| Kaffeemaschinen | |

| Elektrische Kocher | |

| Toaster | |

| Elektrische Wasserkocher | |

| Arbeitsplattenbacköfen | |

| Andere kleine Küchengeräte |

| Privat |

| Gewerblich |

| B2C / Einzelhandel | Mehrmarkengeschäfte |

| Exklusive Markengeschäfte | |

| Online | |

| Andere Vertriebskanäle | |

| B2B (Direkt von Herstellern) |

| Seoul Hauptstadtregion |

| Chungcheong Region |

| Provinz Gangwon |

| Jeolla Region |

| Rest von Südkorea |

| Nach Produkt | Große Küchengeräte | Kühlschränke und Gefriergeräte |

| Geschirrspüler | ||

| Dunstabzugshauben | ||

| Kochfelder | ||

| Backöfen | ||

| Andere große Küchengeräte | ||

| Kleine Küchengeräte | Küchenmaschinen | |

| Entsafter und Mixer | ||

| Grills und Röster | ||

| Heißluftfritteusen | ||

| Kaffeemaschinen | ||

| Elektrische Kocher | ||

| Toaster | ||

| Elektrische Wasserkocher | ||

| Arbeitsplattenbacköfen | ||

| Andere kleine Küchengeräte | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Mehrmarkengeschäfte |

| Exklusive Markengeschäfte | ||

| Online | ||

| Andere Vertriebskanäle | ||

| B2B (Direkt von Herstellern) | ||

| Nach Geografie | Seoul Hauptstadtregion | |

| Chungcheong Region | ||

| Provinz Gangwon | ||

| Jeolla Region | ||

| Rest von Südkorea | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle südkoreanische Küchengeräte Markt und wie schnell wächst er?

Die Größe des südkoreanischen Küchengeräte Marktes beträgt im Jahr 2026 USD 9,36 Milliarden und wird bis 2031 voraussichtlich USD 11,32 Milliarden bei einer CAGR von 3,88 % erreichen.

Welches Produktsegment führt und welches wächst am schnellsten in Südkorea?

Kühlschränke und Gefriergeräte führen mit einem Anteil von 27,91 % im Jahr 2025, während Geschirrspüler mit einer CAGR von 3,98 % bis 2031 das schnellste Wachstum verzeichnen.

Wie dominant ist das Privatsegment bei Südkoreas Küchengeräten?

Das Privatsegment macht 76,42 % im Jahr 2025 aus und wird bis 2031 voraussichtlich mit einer CAGR von 4,16 % wachsen, unterstützt durch Premium-Upgrades und servicegeführte Eigentumsmodelle.

Seite zuletzt aktualisiert am: