Marktgröße und Marktanteil des südkoreanischen Haushaltsgerätemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

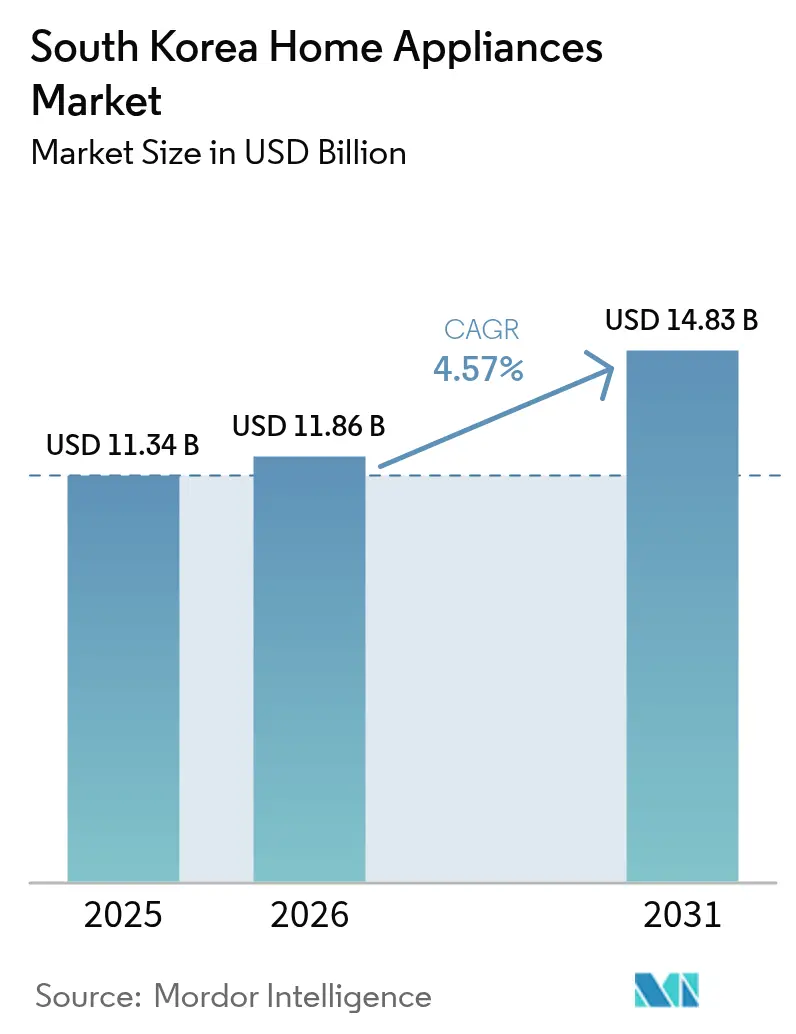

| Marktgröße im Basisjahr (2025) | 11.34 Milliarden US-Dollar |

| Marktgröße (2026) | 11.86 Milliarden US-Dollar |

| Marktgröße (2031) | 14.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Haushaltsgerätemarkts von Mordor Intelligence

Die Marktgröße des südkoreanischen Haushaltsgerätemarkts soll von 11,34 Milliarden USD im Jahr 2025 auf 11,86 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 4,57 % über den Zeitraum 2026–2031 einen Wert von 14,83 Milliarden USD erreichen. Das Rückvergütungsprogramm der Regierung für hocheffiziente Haushaltsgeräte, das im Juli 2025 mit einem Budget von 267,1 Milliarden KRW (205,5 Millionen USD) und einer 10-prozentigen Rückerstattung auf Käufe der Effizienzklasse 1 wieder aufgelegt wurde, löste innerhalb des ersten Monats 662.000 Anträge und einen Umsatzanstieg von 29 % aus und signalisierte eine starke kurzfristige Nachfragebeschleunigung. Die Ausweitung der Förderfähigkeit auf Mietgeräte förderte die Akzeptanz zusätzlich, wobei Abonnementanbieter einen Umsatzsprung von 92 % verzeichneten, da die Rückvergütung die Sensibilität gegenüber monatlichen Gebühren verringerte[1]Hee-hun Yun, „Rückvergütungsprogramm für hocheffiziente Geräte belebt die Nachfrage und steigert den Absatz koreanischer Haushaltsgeräte”, CHOSUNBIZ, biz.chosun.com. Der Wandel hin zu wiederkehrenden Dienstleistungen schritt voran, da LGs Abonnementumsatz im Jahr 2025 1 Billion KRW (1,5 Milliarden USD) generierte und damit die Kundenpräferenz für niedrigere Vorabkosten und integrierte Betreuung bestätigte.

Wichtigste Erkenntnisse des Berichts

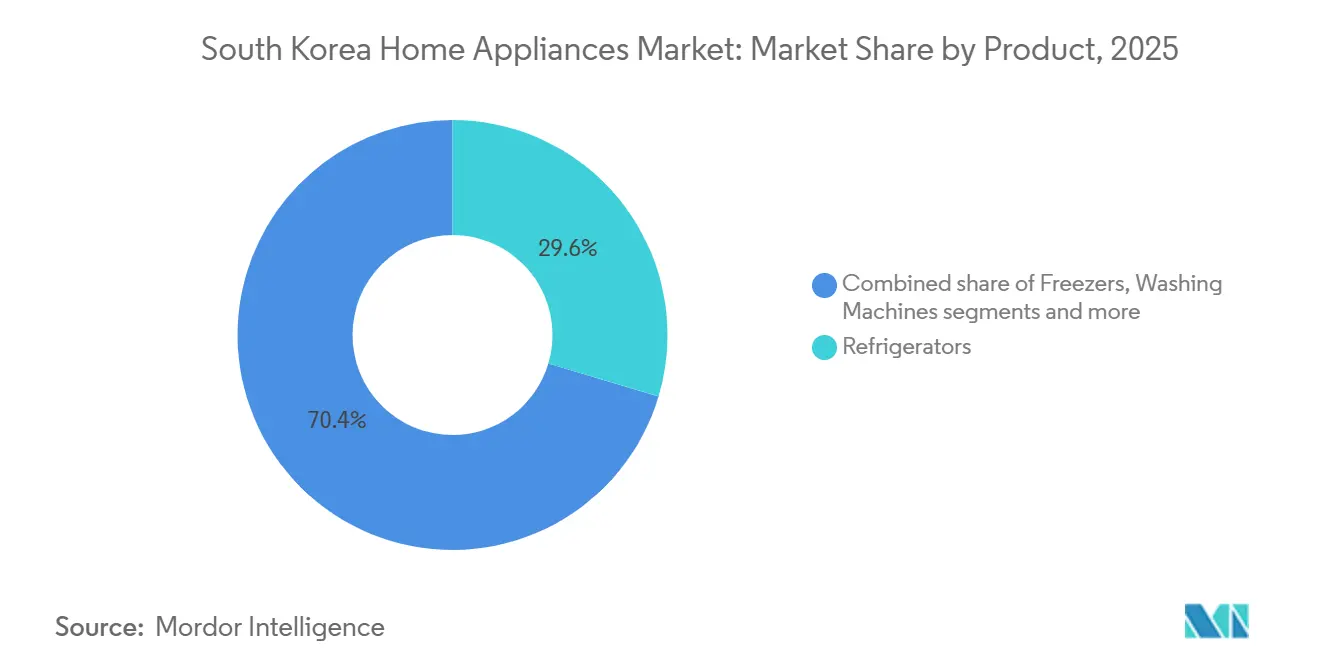

- Nach Produkttyp führten Kühlschränke mit einem Anteil von 29,62 % am südkoreanischen Haushaltsgerätemarkt im Jahr 2025, während elektrische Reiskocher bis 2031 voraussichtlich mit einem CAGR von 5,32 % wachsen werden.

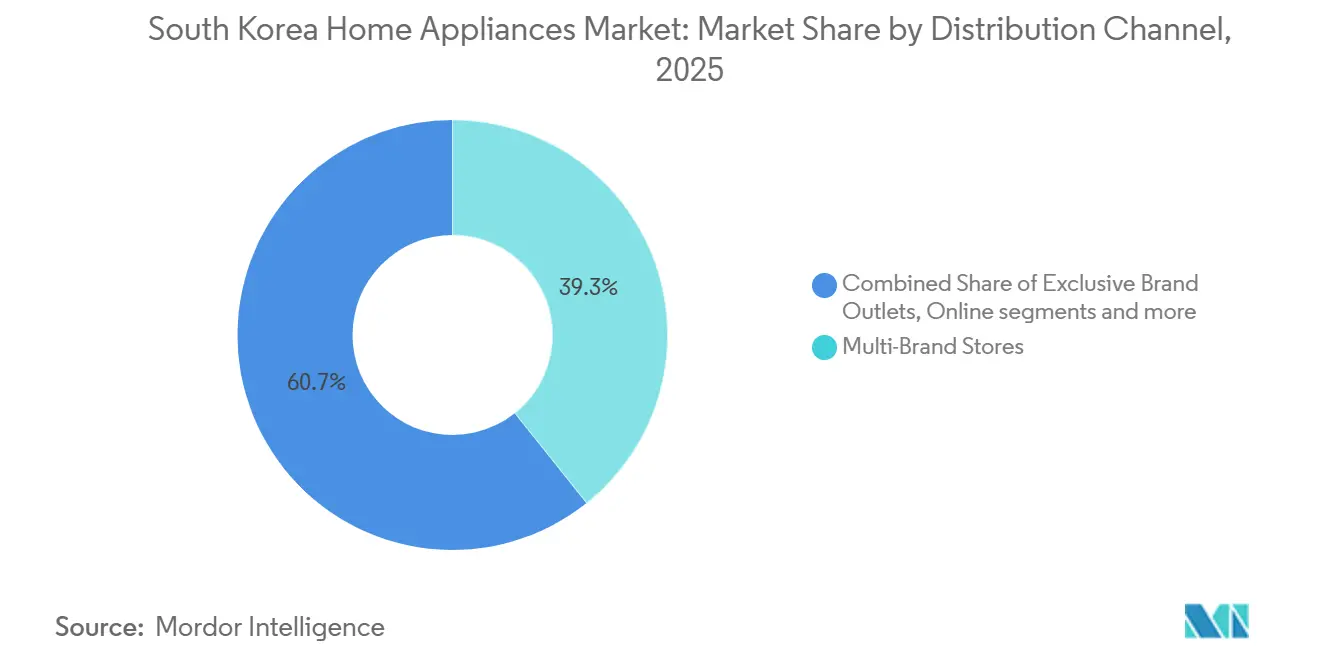

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 39,25 % am südkoreanischen Haushaltsgerätemarkt, während Online-Plattformen bis 2031 den schnellsten CAGR von 5,96 % verzeichnen sollen.

- Nach Geografie entfiel auf die Provinz Gyeonggi im Jahr 2025 ein Anteil von 34,60 % am südkoreanischen Haushaltsgerätemarkt, während die Provinz Gyeongsang bis 2031 voraussichtlich mit einem CAGR von 5,63 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Haushaltsgerätemarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energieeffizienz-Rückvergütungen als Katalysator für Erneuerungszyklen | +1.2% | National, mit stärkster Inanspruchnahme in der Seoul-Hauptstadtregion und der Chungcheong-Region | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Smart-Home-Initiativen beschleunigen die Einführung vernetzter Geräte | +0.9% | Seoul-Hauptstadtregion, Ausweitung auf Yeongnam und Honam durch den 5G-Ausbau | Mittelfristig (2–4 Jahre) |

| KI/IoT-Plattformen steigern die durchschnittlichen Verkaufspreise und die Gerätebindung | +0.8% | Städtische Ballungsräume, darunter Seoul, Busan und Incheon, mit Premiumwohnungen | Mittelfristig (2–4 Jahre) |

| Zunahme von Einpersonenhaushalten fördert kompakte und multifunktionale Formate | +0.7% | Seoul, Gyeonggi, Jeju, mit Konzentration im Seoul-Gyeonggi-Cluster | Mittelfristig (2–4 Jahre) |

| Abonnement-Mietmodelle verkürzen Ersatzzyklen | +0.6% | National, zunächst angeführt von Nutzern in der Seoul-Hauptstadtregion | Langfristig (≥ 4 Jahre) |

| Ausweitung der Energieeffizienzkennzeichnung auf neue Kategorien fördert Upgrades | +0.4% | National, mit Pilotdurchsetzung im Einzelhandel der Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Energieeffizienz-Rückvergütungen als Katalysator für Erneuerungszyklen

Das Ministerium für Handel, Industrie und Energie (MOTIE) hat das Rückvergütungsprogramm für hocheffiziente Haushaltsgeräte im Juli 2025 wieder aufgelegt und 267,1 Milliarden KRW (205,5 Millionen USD) bereitgestellt, um 10 % des Kaufpreises für Fernseher, Kühlschränke, Klimaanlagen, Waschmaschinen und andere gekennzeichnete Kategorien der Effizienzklasse 1 zu erstatten[2]Korea Bizwire Staff, „Energieeffizienz-Rückvergütungsprogramm steigert Geräteabsatz in Südkorea”, Korea Bizwire, koreabizwire.com. Innerhalb eines Monats wurden 662.000 Rückvergütungsanträge mit einem Gesamtvolumen von 88,2 Milliarden KRW (61,1 Millionen USD) an Rückerstattungen bearbeitet, was auf qualifizierende Verkäufe in Höhe von 882 Milliarden KRW (612 Millionen USD) und einen Anstieg von 29 % gegenüber dem Vorjahr bei teilnehmenden Einzelhändlern hindeutet. Eine neue Funktion, die Rückvergütungen auf Mietgeräte anbot, löste einen Umsatzanstieg von 92 % bei Abonnementanbietern aus und ermöglichte es ihnen, Modelle der Effizienzklasse 1 mit niedrigeren effektiven Monatsgebühren anzubieten. Regelgebungsentwürfe in den Jahren 2025 und 2026 schlugen eine breitere Mindesteffizienzkennzeichnung für zusätzliche Kategorien vor, wie etwa Elektroventilatoren im Jahr 2026 und Wäschetrockner im Jahr 2027, was die Wahrscheinlichkeit einer beschleunigten Bestandserneuerung erhöht, da nicht konforme Bestände nicht mehr zulässig werden. Dieser regulatorische Weg steht im Einklang mit globalen Trends, die von der Internationalen Energieagentur zusammengefasst wurden und neue oder verschärfte Mindestanforderungen an die Energieeffizienz in mehreren Volkswirtschaften dokumentieren, die höhere Leistungsstandards für Haushaltsgeräte vorantreiben. Für Gerätehersteller dient die Zertifizierung der Effizienzklasse 1 nun als praktische Voraussetzung für Volumengeschäfte und lenkt die Forschung und Entwicklung auf Inverter-Kompressoren, drehzahlgeregelte Motoren und Wärmepumpentrockner, die den sich verschärfenden Anforderungen gerecht werden.

Staatlich geförderte Smart-Home-Initiativen beschleunigen die Einführung vernetzter Geräte

Die politische Unterstützung für intelligentes, ökologisch geeignetes Wohnen in Verbindung mit schnellem Breitband- und 5G-Netz ermutigt Bauträger, Plattformen wie SmartThings und ThinQ vorinstalliert anzubieten, die die Steuerung von Beleuchtung, Heizungs-, Lüftungs- und Klimaanlagen sowie Großgeräten vom ersten Tag des Einzugs an vereinfachen. Demonstrationen auf globalen Messen betonen die Rolle integrierter Ökosysteme, darunter Samsungs Mehrgeräteerlebnisse, die auf der CES 2026 vorgestellt wurden und Gerätekontrolle, Sicherheit und KI über eine einheitliche Oberfläche zusammenführen. Diese Integrationen verringern die Wechselwahrscheinlichkeit nach dem Einzug, da die Bewohner einen Hub, eine App und einen Berechtigungs-Workflow erlernen, der über alle Gerätekategorien hinweg gilt. LGs ThinQ Pro-Plattform, die im Februar 2026 für nordamerikanische B2B-Kunden eingeführt wurde, antizipiert eine ähnliche Bereitstellung in koreanischen Mehrfamilienhäusern: zentralisiertes QR-basiertes Onboarding, vorausschauende Wartungsbenachrichtigungen und Echtzeit-Energie-Dashboards verwandeln Immobilienverwalter in Ökosystem-Gatekeeper[3]LG Electronics, „LG Electronics präsentiert die Zukunft des luxuriösen Wohnens auf der KBIS 2026”, LG Global Newsroom, lg.com. Der regulatorische Einfluss geht von den IoT-Gerätezertifizierungsprotokollen des Ministeriums für Wissenschaft und IKT aus, die grundlegende Cybersicherheit und Interoperabilität gewährleisten. Samsungs BSI-IT-Sicherheitskennzeichnung für seine Bespoke-KI-Geräte im Rahmen der gegenseitigen Anerkennungsvereinbarung zwischen Korea und Deutschland signalisiert, dass Compliance ein Wettbewerbsvorteil ist.

KI/IoT-Plattformen steigern die durchschnittlichen Verkaufspreise und die Gerätebindung

Samsungs Integration von Google Gemini in seinen Bespoke-KI-Family-Hub-Kühlschrank im Januar 2026 markierte das erste konversationelle Erlebnis im LLM-Maßstab, das in Küchengeräte eingebettet wurde und natürlichsprachliche Mahlzeitenplanung sowie kamerabasierte Lebensmittelerkennung ermöglicht. Premium-Funktionen in KI-gestützten Wasch-, Kühl- und Bodenreinigungsgeräten wurden ebenfalls auf der CES 2026 vorgestellt, darunter hybride Kühlarchitekturen und KI-Staubsaugernavigation, die auf der Geräteverarbeitung basieren und einen differenzierten Mehrwert schaffen, der die Preissetzungsmacht erhält. LGs Luxuslinie 2026 integrierte konversationelle Intelligenz und vorausschauende Steuerung in hochwertige Kühlschränke und Wäschesysteme, und die ThinQ Pro-Plattform des Unternehmens erweiterte das unternehmensweite Flottenmanagement auf Wohnkontexte und steigerte den Lebenszyklusumsatz pro Haushalt. Sicherheitsnachweise sind ebenfalls Teil des Verkaufsarguments geworden, wobei Samsungs Geräte im Jahr 2025 die BSI-IT-Sicherheitskennzeichnung im Rahmen eines koreanisch-deutschen Anerkennungsrahmens erhalten haben, der IoT-Sicherheitsstandards verifiziert[4]Samsung Electronics, „Ein Haushaltsbegleiter, der den Alltag müheloser macht”, Samsung Global Newsroom, news.samsung.com. Da KI-Funktionen in mittlere Preissegmente vordringen, gewinnt der südkoreanische Haushaltsgerätemarkt an Breite.

Zunahme von Einpersonenhaushalten fördert kompakte und multifunktionale Formate

Im Jahr 2025 wurden Einpersonenhaushalte mit einem Anteil von 36,1 % aller Wohnungen und insgesamt mehr als 8,05 Millionen Einheiten zum größten Haushaltstyp, was die Nachfrage nach platzsparenden, flexiblen Geräten für das Alleinleben erhöht hat. Platzbeschränkungen und Budgetdisziplin veranlassen Käufer zu Multifunktionsgeräten, die zwei oder drei Anwendungsfälle in einem einzigen Gehäuse vereinen, insbesondere in dicht besiedelten städtischen Gebieten rund um Seoul und Gyeonggi. Lokale Marken haben mit kompakten und wandelbaren Formaten reagiert, von Wärmepumpen-Waschtrockner-Kombinationen bis hin zu schmaleren Kühlschränken, die dennoch die Effizienzklasse-1-Schwellenwerte nach nationalen Standards erfüllen. Einstiegspunkte werden zunehmend über Mietmodelle gestaffelt, die Installation, Filterwechsel und regelmäßige Inspektionen bündeln, um die Eigentumsreibung für Bewohner zu verringern, die vorhersehbare monatliche Gebühren bevorzugen. Die geografische Konzentration in der Seoul-Hauptstadtregion intensiviert das Kategorie-Testing, da hohe digitale Durchdringung und schnelle Logistik es Marken ermöglichen, kompakte und Abonnementbündel zu pilotieren, bevor sie landesweit skalieren. Diese Dynamiken verschaffen dem südkoreanischen Haushaltsgerätemarkt eine stetige Pipeline von Erstmietern und Aufsteigern, die Komfort über reine Kapazität stellen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesättigte Eigentümerschaft und stagnierende Bevölkerung begrenzen den Pool an Neukäufern | -0.9% | National, besonders ausgeprägt in der Seoul-Hauptstadtregion mit einer Durchdringung von über 95 % | Langfristig (≥ 4 Jahre) |

| Volatilität der Inputkosten und Zollbelastung komprimieren die Margen | -0.6% | National, betrifft importabhängige Hersteller | Mittelfristig (2–4 Jahre) |

| Ausgeweitete EPR-Recycling-Compliance erhöht die Herstellerkosten | -0.5% | National, belastet kleine und mittlere Unternehmen überproportional gegenüber Chaebols | Kurzfristig (≤ 2 Jahre) |

| Datenlücken bei Abonnementkanälen beeinträchtigen die Kanaloptimierung | -0.2% | Entstehend in der Seoul-Hauptstadtregion und den Chungcheong-Pilotregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigte Eigentümerschaft und stagnierende Bevölkerung begrenzen den Pool an Neukäufern

Die Eigentümerschaft von Kühlschränken und Waschmaschinen übersteigt bereits 95 % der Haushalte, was bedeutet, dass die Stückzahlen vom Ersatz und nicht von Erstkäufen abhängen. Das Bevölkerungswachstum bleibt bis 2026 stagnierend, und das Land altert rasch, wobei der Anteil der Einwohner ab 65 Jahren bis 2024 bereits über einem Fünftel liegt, was die primäre Alterskohorte, die traditionell die Neuhaushaltsbildung antreibt, einschränkt. In gesättigten Kategorien erstrecken sich Ersatzzyklen typischerweise über ein Jahrzehnt oder länger, es sei denn, Anreize oder technologische Sprünge veranlassen frühere Tauschgeschäfte. Rückvergütungen können die Trägheit vorübergehend ausgleichen, aber eine konsistente Finanzierung ist erforderlich, um den Schwung nach dem anfänglichen Ansturm aufgestauter Nachfrage aufrechtzuerhalten. Die strategische Reaktion bestand darin, bestehende Installationen durch Premium-Funktionen, Mehrwertdienste und Software-Updates zu monetarisieren, die den Lebenszyklusumsatz steigern, auch wenn die Geräte pro Haushalt stagnieren, und so den südkoreanischen Haushaltsgerätemarkt auf einem stetigen Wachstumskurs zu halten.

Ausgeweitete EPR-Recycling-Compliance erhöht die Herstellerkosten

Ab Januar 2026 gilt Koreas Regime der erweiterten Herstellerverantwortung für alle Elektro- und Elektronikgeräte, was die Verpflichtungen der Hersteller zur Sammlung und zum Recycling ausweitet und zusätzliche Compliance-Schichten einführt, die für kleine und mittelgroße Marken schwerer zu bewältigen sind. Nichteinhaltung kann Strafen nach sich ziehen, die als Vielfaches der Recyclingkosten pro Einheit berechnet werden, was die finanziellen Risiken für Hersteller erhöht, denen integrierte Rücklogistik oder Aufarbeitungskapazitäten fehlen. Beitragszahlungen für ein mittelgroßes Unternehmen, das 100.000 Einheiten liefert, können 500 Millionen KRW (0,38 Millionen USD) übersteigen, und einige Unternehmen sehen sich mit zusätzlichem Budget für ERP-Integration, Berichterstattung und Mitarbeiterschulung konfrontiert, um prüfungsreife Berichtsstandards zu erfüllen. Im Einklang mit breiteren Trends zur Produktnachhaltigkeit heben Leitlinien anerkannter Prüf- und Zertifizierungsstellen die wachsenden Verpflichtungen in den Bereichen Kennzeichnung, recyclinggerechtes Design und Beschränkungen gefährlicher Stoffe hervor, die eine beschleunigte Neugestaltung von Altprodukten erfordern werden. Größere etablierte Unternehmen können die Compliance-Kosten über ihre Skalierung amortisieren und erfassen häufig Restwerte in Aufarbeitungskreisläufen, aber kleinere Marken benötigen möglicherweise Partnerschaften, um steigende Ziele zu erfüllen, ohne die Margen im südkoreanischen Haushaltsgerätemarkt zu erodieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Großgeräte führen den Marktanteil an, Reiskocher verzeichnen das schnellste Wachstum

Kühlschränke machten 29,62 % des Umsatzes im Jahr 2025 aus, was ihren unverzichtbaren Status und die Persistenz von Mehrfachkammer-Formaten widerspiegelt, die frische Produkte und Kimchi aufbewahren – ein Fundament, das den südkoreanischen Haushaltsgerätemarkt verankert. Elektrische Reiskocher sind die am schnellsten wachsende Produktkategorie mit einem CAGR von 5,32 % bis 2031, da Verbraucher für präzise Druck- und Induktionssteuerung zahlen, die auf Getreideart und -textur abgestimmt ist. Waschmaschinen und Klimaanlagen bleiben bedeutend, wobei effizienzorientierte Designverbesserungen und Wärmepumpentechnologie Leistungsgewinne im Rahmen des nationalen Energiekennzeichnungsregimes ermöglichen. Geschirrspüler, die historisch aufgrund von Platzbeschränkungen und Reinigungsgewohnheiten kleiner waren, haben sich von einer niedrigen Basis aus mit kompakten Formaten und integrierten Installationspaketen weiterentwickelt, die die Adoptionsbarrieren für Wohnungsbewohner senken. In allen Hauptkategorien steigern politische Rückvergütungen und steigende Erwartungen an KI-Funktionen die Ersatzbereitschaft, während die Plattformkompatibilität Käufer zu Modellen lenkt, die in SmartThings- oder ThinQ-Ökosysteme passen, die im südkoreanischen Haushaltsgerätemarkt prominent vertreten sind.

Kleine Haushaltsgeräte treiben ein schnelleres Stückwachstum voran, da Haushalte kompakte, aufgabenorientierte Geräte suchen, von Kaffeemaschinen bis hin zu Heißluftfritteusen. Heißluftfritteusen und elektrische Wasserkocher eignen sich für zeitkritische Routinen in kompakten Küchen, und die Ausweitung der Energiekennzeichnung auf weitere Kategorien dürfte Neugestaltungen anstoßen, die den Marktanteil unter technisch fortgeschrittenen Marken konsolidieren. Tischbacköfen und Toaster profitieren von der Bündelung mit kuratierten Mietpaketen, die Installation und Service zusammen mit größeren Geräten umfassen und die Anschlussraten für Artikel im mittleren Preissegment verbessern. Diese Verschiebungen helfen der südkoreanischen Haushaltsgerätebranche, den Schwung aufrechtzuerhalten, indem sie Premium-Innovation bei Kernweißwaren mit agilen Ergänzungen in platzsparenden Kategorien ausbalanciert.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte sichern den Marktanteil, Online verzeichnet das schnellste Wachstum

Mehrmarken-Fachgeschäfte machten im Jahr 2025 einen Anteil von 39,25 % aus, was die Präferenz der Käufer für die persönliche Bewertung von Größe, Geräusch und Passform sowie für Komplettdienstleistungen wie Lieferung, Installation und Inzahlungnahme unterstreicht. Diese Verkaufsflächen präsentieren auch hochwertige KI-Geräte, die von Live-Demonstrationen profitieren, was die Konversionsrate für Premium-Kühlschränke oder Wäschesysteme steigern kann, indem Funktionen greifbar gemacht werden. Erlebnisorientierter Einzelhandel bleibt ein Differenzierungsmerkmal, insbesondere wenn Marken mit Einzelhändlern bei Aktionen zusammenarbeiten, die Modelle der Effizienzklasse 1 mit sofortiger Rückvergütungsberatung am Point of Sale kombinieren. Die Abstimmung von Live-Demonstrationen und Liefergarantien hält einen erheblichen Anteil der Großeinkäufe in physischen Kanälen im südkoreanischen Haushaltsgerätemarkt.

Online-Plattformen verzeichnen das schnellste Wachstum mit einem prognostizierten CAGR von 5,96 % bis 2031, unterstützt durch weit verbreitetes mobiles Einkaufen und dichte Netzwerke für die letzte Meile in der Seoul-Hauptstadtregion. Direkte Markenshops ergänzen Drittanbieter-Marktplätze durch kuratierte Bündel, softwaregestützte Funktionen und erstklassigen Support, der das Onboarding für vernetzte Geräte vereinfacht. Schnelllieferdienste, die kleine Geräte zusammen mit Lebensmitteln liefern, fördern Impulskäufe und Nachbestellverhalten und helfen, die Saisonalität der Nachfrage zu glätten. Die Omnichannel-Orchestrierung, die Preise und Servicerichtlinien über Geschäfte, Marktplätze und Mietmodelle hinweg harmonisiert, ist nun eine Grundvoraussetzung für die Marktanteilsverteidigung im südkoreanischen Haushaltsgerätemarkt.

Geografische Analyse

Die Provinz Gyeonggi machte im Jahr 2025 einen Anteil von 34,60 % des Umsatzes aus, unterstützt durch große Vorstadtbevölkerungen rund um Seoul, starke Einkommensniveaus und eine frühe Einführung vernetzter Geräte, die mit neuen Wohnungsbauten übereinstimmen. Die Seoul-Hauptstadtregion, die Seoul, Gyeonggi und Incheon umfasst, dient als Gravitationszentrum für den Omnichannel-Vertrieb, die Same-Day-Lieferung und Pilotprogramme für kompakte Formate, die für das Leben in hoher Dichte geeignet sind. Bauträger und Immobilienverwalter, die Hub-Geräte bei der Übergabe einbetten, institutionalisieren Plattformpräferenzen, die später die Markenwahl beeinflussen, wenn Bewohner Geräte im Rahmen von Anreizprogrammen im südkoreanischen Haushaltsgerätemarkt ersetzen oder aufrüsten.

Die Provinz Gyeongsang soll bis 2031 mit einem CAGR von 5,63 % wachsen, angetrieben durch den Schwung in Industriezentren und die zunehmende Einführung fortschrittlicher Kühl- und Wäschelösungen unter qualifizierten Arbeitskräften in Städten wie Busan und Ulsan. Der regionale Ausblick wird weiter durch Investitionen in KI-gestützte Einrichtungen untermauert, die Einkommen und technologische Bereitschaft steigern und sowohl Premium- als auch Abonnementangebote unterstützen, da Haushalte die Servicefreundlichkeit neben den Funktionsumfängen abwägen. Markenpiloten in Küstenstädten helfen auch dabei, die Produkt-Markt-Passung für koreanspezifische Bedürfnisse zu kalibrieren, wie etwa Geruchsmanagement und Feinstaubminderung, und verbessern so die Designrelevanz im südkoreanischen Haushaltsgerätemarkt.

Die Verwaltungszentren und Halbleitercluster in Chungcheong halten überdurchschnittliche Haushaltseinkommen und ein frühes Interesse an Smart-Funktionen aufrecht, obwohl die kleinere Bevölkerungsbasis den absoluten Umsatz begrenzt. Honam und Gangwon verfolgen stetige, aber langsamere Entwicklungen, da geringere Dichte und Gelände die Filialnetze einschränken, auch wenn gezielte Kategorien wie Luftreiniger und Luftentfeuchter periodische Spitzen aufweisen, die mit saisonalen Bedingungen zusammenhängen. Die Premium-Wohnprojekte und der Gastgewerbesektor auf Jeju treiben die Anschlussraten für kompakte Luft- und Wassergeräte voran und schaffen eine eigenständige Wachstumsnische im südkoreanischen Haushaltsgerätemarkt.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist mäßig konzentriert, wobei Samsung Electronics und LG Electronics zusammen einen erheblichen Anteil des Umsatzes im Jahr 2025 ausmachen und Chips, Motoren und Software integrieren, um Produkt-Roadmaps und die Ökosystementwicklung zu steuern. Samsungs Demonstration im Januar 2026 von Google Gemini, das in den Family-Hub-Kühlschrank integriert wurde, sowie aufeinander abgestimmte KI-Funktionen in Wäsche- und Bodenreinigungsgeräten unterstreichen einen Schwenk zu konversationellen Schnittstellen und geräteinterner Wahrnehmung, der sich durch das gesamte Zuhause zieht. LG betonte Premium-Erlebnisse durch die SKS- und LG-SIGNATURE-Produktlinien, die LLM-basierte Personalisierung sowie vorausschauende Kühl- und Wäschesteuerung bieten, sowie eine ThinQ-Pro-Plattform für Mehrfamilienwohnportfolios. Sicherheitsnachweise sind nun Teil der Markenstrategie, wobei Samsung im Jahr 2025 die BSI-IT-Sicherheitskennzeichnung im Rahmen eines gegenseitigen Anerkennungsrahmens erhalten hat, der IoT-Kontrollen für vernetzte Geräte in Korea validiert.

Nischenspezialisten behalten ihre Relevanz, indem sie sich auf Kategorien wie Wasser- und Luftpflege sowie kompakte Formate konzentrieren, die der Mieternachfrage und dem Leben auf kleinem Raum entsprechen. Diese Unternehmen konkurrieren oft eher über Servicedichte und Abonnementwirtschaft als über reine Hardware-Skalierung und bieten einen Weg zu wiederkehrenden Einnahmen in Segmenten, die für Vollsortimenter keine Priorität haben. Gleichzeitig lokalisieren internationale Marken ihre Produktvarianten für koreanische Grundrisse und Gewohnheiten und gewinnen in ausgewählten Nischen an Boden, wo spezialisierte Funktionen oder Premium-Ausführungen eigenständige Wertversprechen im südkoreanischen Haushaltsgerätemarkt schaffen.

Die Beteiligung an Normungsgremien und die Plattformkompatibilität prägen weiterhin den Weg zur Skalierung. Marken, die anerkannte Sicherheitskennzeichnungen erhalten und sich an bauträgerseitig gewählten Hub-Entscheidungen orientieren, können Plattformvertrautheit in Kategorienexpansion umwandeln, wenn Haushalte Geräte im Rahmen von Anreizprogrammen ersetzen. Auf kurze Sicht wird der südkoreanische Haushaltsgerätemarkt voraussichtlich Unternehmen belohnen, die Service- und Datenfähigkeiten in alltägliche Annehmlichkeiten umwandeln, die Premiumpreise rechtfertigen, während sie die Privatsphäre durch validierte Gerätesicherheit schützen.

Marktführer der südkoreanischen Haushaltsgerätebranche

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Coway Co., Ltd.

Cuckoo Electronics Co., Ltd.

Winia Co., Ltd. (Dimchae)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die südkoreanische Regierung (MOTIE) hat offiziell das Rückvergütungsprogramm für hocheffiziente Haushaltsgeräte gestartet. Unterstützt durch ein Budget von 267,1 Milliarden KRW bietet die Initiative Verbrauchern eine 10-prozentige Rückerstattung auf erstklassige energieeffiziente Geräte, darunter Fernseher, Kühlschränke und Waschmaschinen. Innerhalb weniger Wochen nach dem Start löste die Rückvergütung einen Umsatzanstieg von über 30 % bei hocheffizienten Haushaltsprodukten aus.

- Februar 2025: Samsung Electronics hat den Bespoke-KI-Hybrid-Kühlschrank in Südkorea eingeführt. Dieses innovative Gerät verfügt über ein hybrides Kühlsystem, das einen herkömmlichen KI-Inverter-Kompressor mit einem thermoelektrischen Peltier-Element kombiniert. Dieses Doppelantriebssystem aktiviert sich bei Spitzennutzung, um die Kühlung schnell zu steigern, verbessert die Energieeffizienz um 30 % über die höchste inländische Bewertung hinaus und senkt die Stromrechnungen erheblich.

- April 2024: Henkel und Samsung Electronics haben eine Partnerschaft geschlossen, um in Südkorea individuelle Waschprogramme einzuführen, die den Energieverbrauch um 60 % reduzieren sollen. Die Zusammenarbeit integriert nahtlos Henkels Persil-Deep-Clean-Enzymformel mit Samsungs proprietärer KI-Bubble-Technologie und liefert kraftvolle Fleckenentfernung und Tiefenreinigung selbst in Kaltwasserumgebungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den südkoreanischen Haushaltsgerätemarkt als alle neu hergestellten Großgeräte (Kühlschränke, Gefriergeräte, Waschmaschinen, Geschirrspüler, Backöfen, Klimaanlagen) und Kleingeräte (Kaffeemaschinen, Staubsauger, Heißluftfritteusen, elektrische Reiskocher und ähnliche Tischgeräte), die für den Haushaltsgebrauch verkauft werden und zu Transaktionspreisen innerhalb des Landes bewertet werden. Die Definition folgt dem Umfang, der im Mordor Intelligence-Bericht für 2019–2030 festgelegt wurde.

Ausschluss aus dem Umfang: Aufgearbeitete oder gebrauchte Geräte sowie reine Unterhaltungselektronikprodukte wie Fernseher werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkt

- Große Haushaltsgeräte

- Kühlschränke

- Gefriergeräte

- Waschmaschinen

- Geschirrspüler

- Backöfen (inkl. Kombi- und Mikrowellengeräte)

- Klimaanlagen

- Sonstige große Haushaltsgeräte

- Kleine Haushaltsgeräte

- Kaffeemaschinen

- Küchenmaschinen

- Grills und Röster

- Elektrische Wasserkocher

- Entsafter und Mixer

- Heißluftfritteusen

- Staubsauger

- Elektrische Reiskocher

- Toaster

- Tischbacköfen

- Sonstige kleine Haushaltsgeräte

- Große Haushaltsgeräte

- Nach Vertriebskanal

- Mehrmarken-Fachgeschäfte

- Exklusive Markenfilialen

- Online

- Sonstige Vertriebskanäle

- Nach Geografie

- Seoul-Hauptstadtregion

- Chungcheong-Region

- Yeongnam-Region

- Honam-Region

- Provinz Gangwon

- Provinz Jeju

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit öffentlich zugänglichen Makro- und Branchendatensätzen von Statistics Korea, dem Koreanischen Zolldienst, dem Ministerium für Handel, Industrie und Energie sowie dem Koreanischen Verband der Elektrohersteller, die Produktions-, Import-Export-Ströme und die Inanspruchnahme der Energieeffizienzklasse 1 aufzeigen. Unternehmensunterlagen, Investorenpräsentationen und provinzielle Energierückvergütungsbulletins lieferten Einblicke in durchschnittliche Verkaufspreise und den Kanalmix. Zur Überprüfung der Umsätze auf Unternehmensebene griffen Mordor-Analysten auf D&B Hoovers und Dow Jones Factiva zurück. Wissenschaftliche Fachzeitschriften im Bereich Energiepolitik und Pressemitteilungen aus der Branche füllten technologische und regulatorische Lücken. Die genannten Quellen sind illustrativ; ein breiteres Set wurde konsultiert, um jeden gesammelten Datenpunkt zu überprüfen.

Primärforschung

Telefoninterviews und kurze Umfragen mit Geräteeinzelhändlern, E-Commerce-Plattformen, provinziellen Distributoren und ehemaligen Produktmanagern führender Marken lieferten aktuelle Einblicke in Ersatzzyklen, Online-Rabattierung und den Wandel der Verbraucher hin zu intelligenten Geräten in Seoul, Gyeonggi, Busan und Jeolla. Diese Gespräche halfen uns, sekundäre Muster zu validieren, Preisannahmen zu testen und das Basisjahr der Prognose zu verfeinern.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell rekonstruiert die Inlandsnachfrage durch die Kombination von Fabrikproduktion, verifizierten Importmengen und Exportabzügen, gefolgt von einer Anpassung für Garantierückgaben. Selektive Bottom-up-Überprüfungen, Momentaufnahmen von Einzelhandelsabverkaufsdaten und stichprobenartige Durchschnittliche-Verkaufspreise × Volumen halten die Gesamtwerte geerdet. Zu den Kernvariablen gehören Haushaltsgründungsrate, verfügbares Einkommen pro Kopf, Durchdringung von Energieeffizienz-Rückvergütungen, durchschnittliche Gerätelebensdauer, E-Commerce-Anteil an Gebrauchsgütern und saisonbereinigte Verbrauchervertrauensindizes. Eine multivariate Regression auf diese Treiber, unterstützt durch Expertenkonsens, projiziert Werte bis 2030, während Lücken in Bottom-up-Stichproben durch Matched-Pair-Kanalproxys interpoliert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen: automatische Varianzmarkierungen, Peer-Review durch leitende Analysten und eine Abstimmung der Modellgesamtwerte mit unabhängigen Versand- oder Zollmarkierungen. Berichte werden jährlich aktualisiert und bei wesentlichen Änderungen der Marktbasis durch politische Änderungen, größere Produktrückrufe oder starke Währungsschwankungen zwischenzeitlich aktualisiert. Ein Analyst überprüft alle Zahlen erneut vor der Lieferung an den Kunden.

Warum Mordors Basislinie für den südkoreanischen Haushaltsgerätemarkt Verlässlichkeit genießt

Veröffentlichte Schätzungen variieren häufig, weil Unternehmen unterschiedliche Produktkörbe wählen, unterschiedliche Importanpassungen anwenden oder Daten in unterschiedlichen Zyklen aktualisieren.

Wesentliche Lückenursachen entstehen, wenn einige Studien nur Fabrikabgabepreise verfolgen, andere Einzelhandelsmargen einbeziehen, während wieder andere grenzüberschreitende E-Commerce-Ströme übersehen oder eine einheitliche Inflationsanpassung ohne Währungsnormalisierung anwenden. Durch die Abstimmung des Umfangs mit Vor-Ort-Kanalprüfungen und die jährliche Aktualisierung minimiert Mordor diese Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 11,34 Mrd. USD (2025) | ||

| 8,93 Mrd. USD (2024) | Regionale Beratungsgesellschaft A | Nur Fabrikabgabepreise; Online-Importe und das Segment kleiner Geräte ausgeschlossen |

| 12,20 Mrd. USD (2024) | Fachzeitschrift B | Kombiniert Einzelhandelsmarge und Warenwert, was zu Doppelzählung von Aufschlägen führt; kein Won-zu-USD-Durchschnittsfenster |

Die Lückenhinweise vergleichen jede Quelle mit dem dokumentierten Ansatz von Mordor.

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl, der transparente Umfang und die jährliche Aktualisierung bedeuten, dass Mordor eine ausgewogene, entscheidungsreife Basislinie liefert, die Führungskräfte auf klare Treiber und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Haushaltsgerätemarkt im Jahr 2026 und wie schnell wächst er bis 2031?

Die Marktgröße des südkoreanischen Haushaltsgerätemarkts wird im Jahr 2026 auf 11,86 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 4,57 % über den Zeitraum 2026–2031 einen Wert von 14,83 Milliarden USD erreichen.

Welche Produktkategorien führen und welche wachsen am schnellsten in Südkorea?

Kühlschränke führten mit einem Anteil von 29,62 % des Umsatzes im Jahr 2025, während elektrische Reiskocher voraussichtlich das schnellste Wachstum mit einem CAGR von 5,32 % bis 2031 verzeichnen werden.

Welche Vertriebskanäle sind in Südkorea für Haushaltsgeräte am wichtigsten?

Mehrmarken-Fachgeschäfte führten im Jahr 2025 mit einem Anteil von 39,25 %, und Online-Plattformen sollen bis 2031 am schnellsten mit einem CAGR von 5,96 % wachsen.

Welche Regionen dominieren die Nachfrage in Südkorea?

Die Provinz Gyeonggi machte im Jahr 2025 einen Anteil von 34,60 % des Umsatzes aus, während die Provinz Gyeongsang voraussichtlich am schnellsten mit einem CAGR von 5,63 % bis 2031 wachsen wird.

Welche politischen oder technologischen Trends sind für die Geräteanfrage in Südkorea am bedeutsamsten?

Energieeffizienz-Rückvergütungen, ausgeweitete Kennzeichnung und Mindestanforderungen an die Energieeffizienz sowie KI-gestützte Smart-Ökosysteme sind die stärksten Treiber für Upgrades und Ersatzkäufe.

Wie konzentriert ist der Wettbewerb im südkoreanischen Gerätemarkt?

Samsung und LG hielten zusammen rund die Hälfte des Umsatzes im Jahr 2025, wobei Ökosystemintegration und Sicherheitszertifizierungen ihre Positionen stärken.

Seite zuletzt aktualisiert am: