Marktgröße und Marktanteil für große Haushaltsgeräte in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

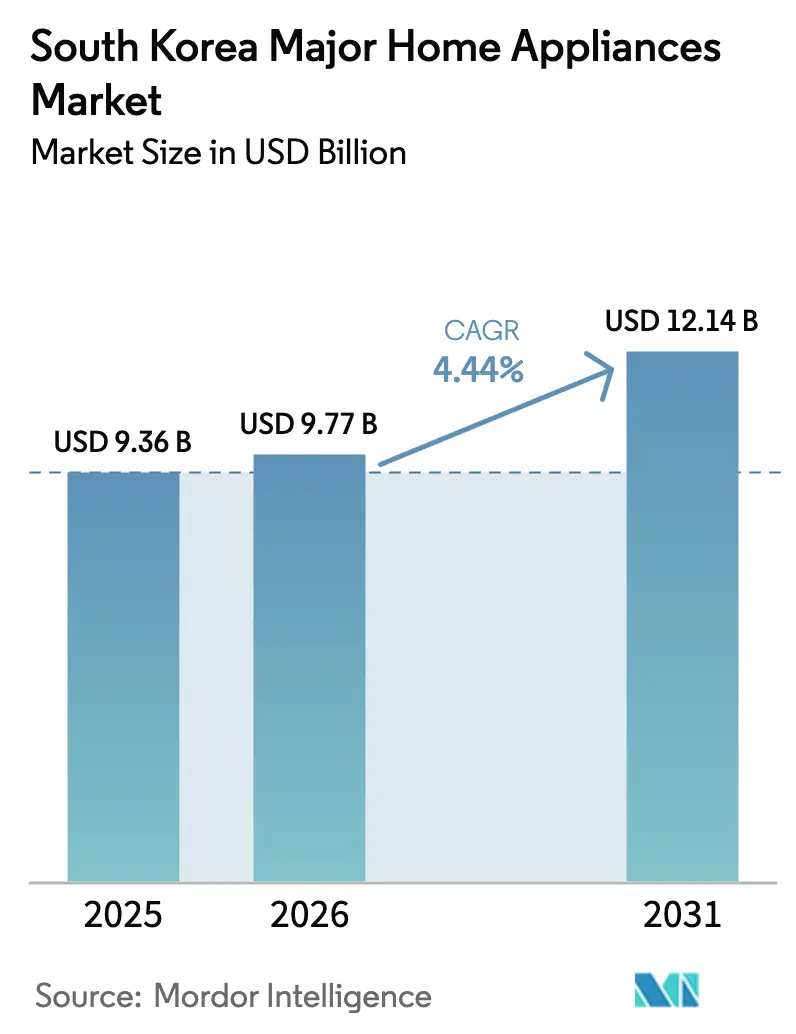

| Marktgröße im Basisjahr (2025) | 9.36 Milliarden US-Dollar |

| Marktgröße (2026) | 9.77 Milliarden US-Dollar |

| Marktgröße (2031) | 12.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für große Haushaltsgeräte in Südkorea von Mordor Intelligence

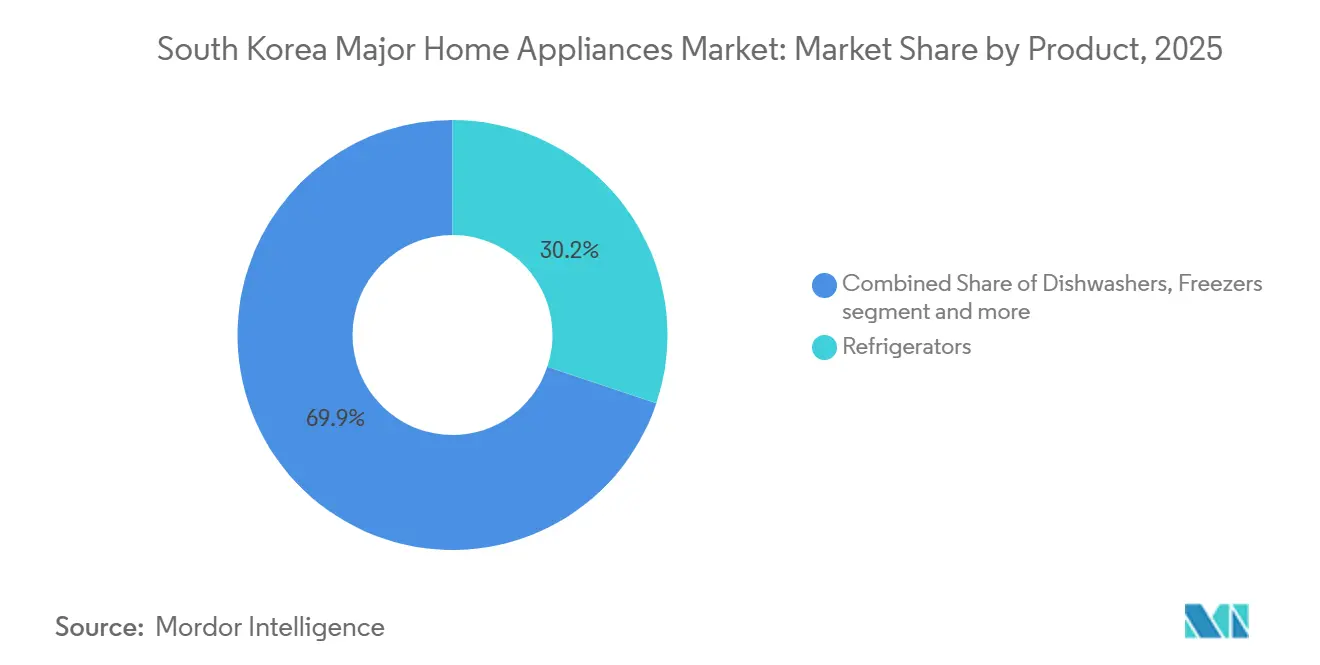

Die Marktgröße für große Haushaltsgeräte in Südkorea wurde im Jahr 2025 auf 9,36 Milliarden USD geschätzt und soll von 9,77 Milliarden USD im Jahr 2026 auf 12,14 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,44 % während des Prognosezeitraums (2026–2031). Kühlschränke führen den Umsatz mit einem Anteil von 30,15 % im Jahr 2025 an, während Geschirrspüler eine Nischenkategorie bleiben, die nun mit einer CAGR von 4,62 % am schnellsten wächst, da Einpersonenhaushalte kompakte, mietgeeignete Formate bevorzugen, die für kleinere Wohnräume geeignet sind. Das im Juli 2025 eingeführte Förderprogramm für besonders effiziente Haushaltsgeräte gewährt eine Rückerstattung von 10 % für Produkte der Effizienzklasse 1 innerhalb eines Budgetrahmens von 267,1 Milliarden Won, was die Verbraucherausgaben im ersten Monat auf 882 Milliarden Won steigert und bei teilnehmenden Einzelhändlern Umsatzsteigerungen von 29 % im Jahresvergleich auslöst[1]Quelle: Korea Bizwire, "Förderprogramm für Energieeffizienz kurbelt Haushaltsgeräteverkäufe an," Korea Bizwire, koreabizwire.com. Mindestanforderungen an die Energieeffizienz schränken minderwertige Modelle ein und verlangen Geräte der Effizienzklasse 1 im öffentlichen Sektor, was die Ersatznachfrage sowohl in Haushalten als auch in Institutionen verankert. Der Markt für große Haushaltsgeräte in Südkorea profitiert von ökosystemgesteuerter Differenzierung, bei der siebenjähriger Software-Support für neue KI-fähige Modelle und strengere Energievorschriften gemeinsam die Premiumsegmente stärken, die über den Prognosezeitraum hinweg Margentransparenz bieten.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten Kühlschränke mit einem Anteil von 30,15 % am Markt für große Haushaltsgeräte in Südkorea im Jahr 2025; Geschirrspüler sollen bis 2031 mit einer CAGR von 4,62 % wachsen.

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Anteil von 38,72 % am Markt für große Haushaltsgeräte in Südkorea, während der Online-Kanal mit einer prognostizierten CAGR von 5,84 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Geografie entfiel auf die Provinz Gyeonggi im Jahr 2025 ein Anteil von 35,38 % am Markt für große Haushaltsgeräte in Südkorea, und Gyeongsang soll bis 2031 mit einer CAGR von 5,47 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für große Haushaltsgeräte in Südkorea

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende E-Commerce-Durchdringung beschleunigt Haushaltsgeräteverkäufe | +0.8% | Global, am stärksten im Hauptstadtgebiet Seoul und in Gyeonggi aufgrund der Logistikdichte | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Energieeffizienzlabels und -normen steigern die Ersatznachfrage | +1.2% | National, mit frühen Gewinnen in öffentlichen Gebäuden in Seoul, Busan und Incheon | Mittelfristig (2–4 Jahre) |

| Smart-Home-Akzeptanz treibt die Nachfrage nach vernetzten Geräten an | +0.9% | National, mit dem Hauptstadtgebiet Seoul und Gyeonggi als Vorreiter | Mittelfristig (2–4 Jahre) |

| Staatliches Förderprogramm zum Austausch von Geräten der Effizienzklasse 3 oder niedriger | +1.3% | National, Ballungsräume profitieren von höheren Teilnahmequoten | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Einpersonenhaushalten treibt Nachfrage nach kompakten Premiumformaten an | +0.9% | National, mit Konzentration in den städtischen Kernen von Seoul, Busan und Gyeonggi | Langfristig (≥ 4 Jahre) |

| Exportorientierte Fertigungscluster verkürzen inländische Erneuerungszyklen | +0.4% | Provinz Gyeongsang und Chungcheong aufgrund der Nähe zu Halbleiter-Lieferketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende E-Commerce-Durchdringung beschleunigt Haushaltsgeräteverkäufe

Online-Kanäle verzeichnen eine CAGR von 5,84 %, die schnellste unter allen Vertriebsformen im Markt für große Haushaltsgeräte in Südkorea, da die landesweite digitale Akzeptanz Transaktionen fördert, die auf mobilem Nutzungsverhalten basieren. Der nationale Grundplan für Logistik ermöglicht die Automatisierung von Lagerhäusern und verkürzt die Lieferzeiten für sperrige Waren auf Same-Day-Fenster in dicht besiedelten Gebieten, was die Konversionsrate für online verkaufte Kühlschränke und Waschmaschinen verbessert. Blockchain-verknüpfte elektronische Belege stärken Inzahlungnahme-Kanäle und beschleunigen Ersatzzyklen für Premiumnutzer, die Schnelligkeit und Komfort in Serviceabläufen schätzen. Die Wirtschaftlichkeit der Online-Erfüllung begünstigt kompakte und mittlere Produkte, die Mieter ohne Techniker installieren können, während Einbau- und Hochpreisgeräte aufgrund der Installationskomplexität weiterhin über den Fachhandel vertrieben werden. Samsung und LG fördern Augmented-Reality-Vorschauen über App-Ökosysteme, um Rücksendequoten zu senken und die Systemanbindung über vernetzte Geräte hinweg zu stärken, was die Fähigkeitslücke gegenüber kleineren Marken ohne Software-Reichweite weiter vergrößert.

Obligatorische Energieeffizienzlabels und -normen steigern die Ersatznachfrage

Strengere Mindestanforderungen an die Energieeffizienz verbieten die Produktion oder den Verkauf von Geräten unterhalb der fünften Effizienzklasse und verlangen Geräte der Effizienzklasse 1 für die Beschaffung im öffentlichen Sektor, was die Ersatzrate in wichtigen Kategorien des Marktes für große Haushaltsgeräte in Südkorea direkt erhöht. Entwürfe für Änderungen erweitern den Geltungsbereich auf weitere Kategorien, wie Elektroventilatoren mit BLDC-Motoren und Wäschetrockner, und stärken die Pipeline konformer Produkte vor den Fristen in den Jahren 2026 und 2027. Die Umrüstung auf wechselrichterbasierte Systeme senkt Stromrechnungen und verkürzt die Amortisationszeiten für Haushalte, die Premiummodelle mit intelligenten Energiefunktionen einsetzen. Felddaten aus dem EPR-Pilotprojekt der 2010er Jahre zeigten, dass die Einführung obligatorischer Kennzeichnung die Recyclingquote für Kühlschränke von 48 % auf 87 % steigerte, was belegt, dass Informationsasymmetrie – nicht der Kaufpreis – die primäre Barriere war[2]Quelle: Bundesministerium für Umwelt, "Erweiterte Herstellerverantwortung (EPR)," Bundesministerium für Umwelt, www.thegpsc.org. Hersteller, die bei Wechselrichterkompressoren und umweltfreundlichen Kältemitteln führend sind, bauen einen Vorteil auf, der sich in Markenpräferenz und stabileren Upgrade-Pfaden innerhalb vernetzter Haushalte niederschlägt.

Smart-Home-Akzeptanz treibt die Nachfrage nach vernetzten Geräten an

Koreas vernetzter Heimbereich profitiert vom frühen 5G-Rollout und der Reichweite von Samsungs SmartThings-Plattform, die nun Hunderte von Millionen globaler Nutzer umfasst und eine nahtlose Geräteorchestrierung im Markt für große Haushaltsgeräte in Südkorea unterstützt[3]Quelle: Samsung Global Newsroom, "Ein Heimbegleiter, der das tägliche Leben müheloser macht," Samsung Global Newsroom, news.samsung.com. Die Vorinstallation durch Bauträger in Premiumwohnungen normalisiert Plug-and-Play-Erlebnisse und beseitigt Reibungsverluste beim Einzug, was Haushalte zu intelligenten Kühlschränken, Waschmaschinen und Luftqualitätsgeräten hinführt, die an einen einheitlichen Hub gebunden sind. Dynamische Tarife seitens der Versorgungsunternehmen stärken die Argumentation für automatisierte Planung, da Geräte durch KI-Funktionen Zyklen in Nebenzeiten verlagern, um Rechnungen zu senken. Die Wettbewerbsspannung konzentriert sich auf geschlossene versus offene Ökosysteme, wobei etablierte Anbieter auf End-to-End-Integrationen setzen, während Budgetanbieter Matter-Standards übernehmen, um Mieter und Haushalte mit gemischten Marken anzusprechen. Samsungs Integration von Google Gemini im Jahr 2026 in seinen Bespoke AI Family Hub-Kühlschrank erweitert die Lebensmittelerkennung und teilt Kochparameter mit synchronisierten Backöfen, was veranschaulicht, wie KI den Gerätenutzwert steigert und gleichzeitig die Wechselkosten im Markt für große Haushaltsgeräte in Südkorea erhöht.

Staatliches Förderprogramm zum Austausch von Geräten der Effizienzklasse 3 oder niedriger

Käufe der Effizienzklasse 1 bis zu 300.000 Won pro Artikel schaffen einen klaren kurzfristigen Anreiz für energieeffiziente Modelle im Markt für große Haushaltsgeräte in Südkorea. Die Ergebnisse des ersten Monats verzeichneten 662.000 Anträge mit 88,2 Milliarden Won an Rückerstattungen, was einem Gesamtverbraucherausgaben von 882 Milliarden Won entspricht und bei teilnehmenden Einzelhändlern Umsatzsteigerungen von 29 % im Jahresvergleich auslöste; ein Luftreiniger-Partner verzeichnete einen Umsatzsprung von 584 %, und ein Mietunternehmen meldete einen Anstieg von 92 % bei einer sechzehnfachen Steigerung der Nachfrage nach Luftentfeuchtern[4]Quelle: CHOSUNBIZ, "Förderprogramm für besonders effiziente Geräte belebt koreanische Haushaltsgeräteverkäufe durch Nachfragebelebung," CHOSUNBIZ, biz.chosun.com. Mietprodukte qualifizieren sich für die Förderung, was Abonnementmodelle unterstützt, die Wartung bündeln und die Vorabkosten für kompakte Geräte wie Geschirrspüler senken. Die politische Debatte über die Verteilung der Vorteile dauert an, aber die Programmstruktur beschleunigt die Außerbetriebnahme älterer Geräte und fördert die Verbreitung hocheffizienter Standards. Der Ersatzeffekt ist am deutlichsten in Ballungsräumen mit starker Einzelhandelsbeteiligung und hohem Bewusstsein für Energieeffizienzkriterien sichtbar.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsdurchdringung nähert sich der Sättigung | -0.7% | National, Kühlschränke und Waschmaschinen überschreiten 95 % Durchdringung | Langfristig (≥ 4 Jahre) |

| Schrumpfende durchschnittliche Wohnfläche begrenzt die Nachfrage nach großformatigen Geräten | -0.3% | Städtische Kerngebiete in Seoul, Busan und Incheon, mit vielen Einpersonenhaushalten unter 40 m² | Langfristig (≥ 4 Jahre) |

| Recyclingkosten durch erweiterte Herstellerverantwortung belasten die Margen | -0.5% | Nationale Verpflichtungen wurden 2026 auf alle Elektro- und Elektronikprodukte ausgeweitet | Mittelfristig (2–4 Jahre) |

| Volatile Stahl- und Harzpreise infolge regionaler geopolitischer Schocks | -0.9% | National, verstärkt durch Gegenzölle und Harzpreisanstiege | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsdurchdringung nähert sich der Sättigung

Kühlschränke und Waschmaschinen sind bereits in fast jedem Haushalt vorhanden, was das Wachstum im Markt für große Haushaltsgeräte in Südkorea von Erstkäufen auf Ersatzzyklen verlagert. Der Neubau von Wohngebäuden verlangsamt sich im Vergleich zu früheren Perioden, sodass die traditionelle Einzugswelle weniger zum Volumen beiträgt als in vergangenen Zyklen. Verbraucher, die mit höheren Zinsen und Preisen konfrontiert sind, verlängern die Nutzungsdauer größerer Geräte, was das Intervall zwischen Käufen verlängert. Premiumhaushalte ersetzen Geräte weiterhin schneller, um KI-Funktionen und Ästhetik zu nutzen, während einkommensschwächere Gruppen die Lebensdauer durch Reparaturen verlängern, was zu einem zweigeteilten Muster führt, das in einfachen Durchdringungsmetriken Nuancen verdeckt. Geschirrspüler stechen als Durchdringungslücke hervor, wo kompakte und mietgeeignete Formate trotz Sättigung bei Kernweißwaren skalieren können.

Schrumpfende durchschnittliche Wohnfläche begrenzt die Nachfrage nach großformatigen Geräten

Fast die Hälfte der Einpersonenhaushalte belegt weniger als 40 Quadratmeter, was die Nachfrage nach großvolumigen Kühlschränken und Waschmaschinen in dicht besiedelten städtischen Kernen einschränkt. Verbraucher wechseln zu French-Door-Modellen mit optimierter Innenorganisation und stapelbaren oder kombinierten Waschformaten, die vertikalen Raum zurückgewinnen. Kompakte Premiummodelle können Preispunkte durch die Bündelung von KI-Funktionen, Sprachsteuerung und App-Diagnose aufrechterhalten, die den wahrgenommenen Wert steigern, ohne die Größe zu erhöhen. Einbaulösungen gewinnen bei Renovierungen an Bedeutung, wo integrierte Designs Arbeitsflächen freisetzen und Unordnung in kleineren Küchen reduzieren. Regionale Unterschiede bestehen in weniger dicht besiedelten Provinzen, die Bestandsstrategien erfordern, die kompakte Nachfrage mit verbleibendem Interesse an großformatigen Geräten in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kühlschränke führen beim Umsatz, während Geschirrspüler das schnellste Segmentwachstum verzeichnen

Kühlschränke machen 30,15 % des Umsatzes im Jahr 2025 aus und nehmen damit die größte Position im Markt für große Haushaltsgeräte in Südkorea ein, während Haushalte funktionsreiche Formate bevorzugen, die in kleinere städtische Grundrisse passen. Premiumkonfigurationen mit KI-Vision, flexiblen Fächern und App-basierter Überwachung steigern den Umsatzanteil, auch wenn die durchschnittlichen Gerätegrößen in dichten Märkten moderat bleiben. Geschirrspüler liegen unter 5 % Durchdringung, aber die Kategorie ist der schnellste Wachstumsbereich mit einer CAGR von 4,62 % bis 2031, da kompakte und mietgeeignete Einheiten Platzbeschränkungen und Vorabkosten adressieren. Die Förderfähigkeit im Rahmen des nationalen Förderprogramms senkt Barrieren für Erstkäufer und unterstützt die Ausweitung von Abonnementpaketen, die Wartung und Verbrauchsmaterialien umfassen. Dieses Muster hebt kompakte Formate hervor, die Software, Konnektivität und Design als Teil der Wertschöpfung im Markt für große Haushaltsgeräte in Südkorea monetarisieren.

Geschirrspüler zeigen weiterhin Dynamik, da sowohl Haushalte als auch Kleinunternehmen Komfort- und Hygienefunktionen standardisieren, die den Platzbeschränkungen in dicht besiedelten Wohngebäuden entsprechen. Waschmaschinen haben einen bedeutenden Marktanteil, wobei KI-Zyklen und Ressourcenoptimierung den Energie- und Wasserverbrauch senken und gleichzeitig den Komfort in Waschprozessen verbessern. Klimaanlagen leisten einen bedeutenden Beitrag und sind auf den nationalen Vorstoß hin zu hocheffizienten Systemen und die Einführung von Wärmepumpen im Rahmen eines umfassenderen Dekarbonisierungsplans ausgerichtet. Backöfen und Induktionskochfelder profitieren von kompakten Küchen, die Einbaudesigns und präzise Temperaturregelung belohnen und so Premiumkocherlebnisse verbessern. Die Branche für große Haushaltsgeräte in Südkorea richtet Produkt-Roadmaps auf softwaregestützte Funktionen und Over-the-Air-Updates aus, die Weißwaren in langlebige Plattformen mit wartbaren Zusatzfunktionen verwandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte sichern Verkäufe, während Online die schnellste CAGR verzeichnet

Mehrmarken-Fachgeschäfte halten 38,72 % der Verkäufe im Jahr 2025, da Käufer physische Eigenschaften bewerten und gebündelte Dienstleistungen wie Installation, erweiterte Garantien und Rücknahme alter Geräte suchen. Exklusive Markenfilialen ergänzen dies mit immersiven Showrooms und Ökosystem-Demos, die die Bindung an vernetzte Plattformen und Premiumästhetik fördern. Der Online-Kanal verzeichnet die schnellste CAGR von 5,84 %, da Same-Day-Lieferung für sperrige Artikel immer häufiger wird und mobiles Einkaufen zum bevorzugten Weg für kompakte Geräte im Kontext der Marktgröße für große Haushaltsgeräte in Südkorea für das Kanalwachstum wird. Virtuelle Anprobewerkzeuge reduzieren Mess- und Passungsfehler und senken Rücksendequoten, was die Rentabilität bei vergleichbaren Liefergebühren verbessert. Staatliche Beschaffungsregeln, die Käufe auf Produkte der Effizienzklasse 1 beschränken, konzentrieren die institutionelle Nachfrage auf Marken mit schnellen Compliance-Nachweisen.

Der Kanalmix spiegelt unterschiedliche Produktökonomien wider, da Online bei kompakten und mittleren Einheiten hervorragend abschneidet, während Einbau- und Ultrapremiumgeräte aufgrund von Standortmessung, Spezialinstallation und synchronisierter Terminplanung mit Renovierungen offline verankert bleiben. Abonnement-Mietverträge machen nun einen wachsenden Anteil der Online-Haushaltsgerätetransaktionen aus, da Verbraucher monatliche Gebühren gegen Vorauszahlungen eintauschen und planmäßige Wartung erhalten. Exklusive Markenfilialen absorbieren höhere Betriebskosten, dienen aber als IoT-Integrationszentren, wo vernetzte Erlebnisse in den Bereichen Kühlung, Wäschepflege, Luftpflege und Energiemanagement die Übernahme mehrerer Geräte in der Branche für große Haushaltsgeräte in Südkorea fördern. Die regulatorische Aufsicht über Preisgestaltung und grenzüberschreitende Marktplatzpraktiken wird den Rabattspielraum und die Beschaffungstransparenz für importierte Geräte beeinflussen. Das Nettoergebnis ist ein hybrider Weg, bei dem Online und Offline sich durch Showrooms, Serviceintegration und digitalisierte Inzahlungnahme-Prozesse im Markt für große Haushaltsgeräte in Südkorea gegenseitig verstärken.

Geografische Analyse

Die Provinz Gyeonggi hält 35,38 % der Nachfrage im Jahr 2025 und verankert den Marktanteil für große Haushaltsgeräte in Südkorea durch die Dichte und das Einkommensprofil des Hauptstadtgebiets Seoul. Starke Logistikknoten ermöglichen schnellere Lieferzeiten, und eine hohe Wohnungsdurchdringung mit vom Bauträger installierten IoT-Infrastrukturen schafft günstige Bedingungen für vernetzte Premiummodelle. Das Wachstum verlangsamt sich, da der Wohnraum schrumpft und die Primärnachfrage gesättigt ist, doch Premiumfunktionen erhalten die Preissetzungsmacht trotz kompakter Grundrisse. Einpersonenhaushalte in der Provinz übersteigen den nationalen Durchschnitt, was die Nachfrage nach Mini-Kühlschränken, stapelbaren Kombis und kompakten Geschirrspülern mit Mietoptionen verstärkt. Die Region setzt Trends, die sich über Online-Kanäle und exklusive Markenshowrooms, die Ökosystemintegrationen präsentieren, landesweit verbreiten.

Gyeongsang verzeichnet die schnellste prognostizierte CAGR von 5,47 %, da ingenieurtechnisch geprägte Belegschaften und Industriecluster häufige Produkterneuerungen und eine frühe Einführung KI-fähiger Modelle unterstützen. Provinzielle KI-Programme stellen bis 2030 1,19 Billionen Won für die Fabrikumgestaltung bereit, was Pilot-zu-Produktions-Zyklen stärkt und die Einführung neuer Lagereinheiten im Markt für große Haushaltsgeräte in Südkorea beschleunigt, wobei die regionale Dynamik mit der Industriepolitik verknüpft ist. Busans Baukonjunktur unterstützt die Einführung von Einbaugeräten im Premiumsegment, während Angestelltenhaushalte häufiger auf vernetzte Produkte umsteigen, die in kompakte Stadtgrundrisse passen. Die gemeinsame Ansiedlung mit fortschrittlichen Montage- und Komponentenlieferanten beschleunigt das Lerntempo über Iterationen hinweg und verkürzt die Vorlaufzeiten für Teile, die KI-Leistung auf dem Gerät ermöglichen. Die Region balanciert daher Premiumwohnbedarf mit institutionellen und gewerblichen Anforderungen, die mit der lokalen Fertigungsstärke im Markt für große Haushaltsgeräte in Südkorea verbunden sind.

Chungcheong, Gangwon, Jeolla und Jeju machen zusammen einen bedeutenden Umsatzanteil mit langsameren CAGRs aus, bedingt durch ältere Bevölkerungsstrukturen und mehr Einfamilienhäuser, was das Tempo der Smart-Adoption im Vergleich zum Hauptstadtgebiet dämpft. Jede Region hat eigene Nischen, darunter gewerbliche Kühlung im Zusammenhang mit Landwirtschaft oder Tourismus sowie HVAC-Nachfrage im Zusammenhang mit ganzjährigen Hotelbetrieben. Provinzielle Durchsetzungszeitpläne für Energiecodes und gebäudeausgerichtete Standards werden uneinheitlich umgesetzt, was den Beginn mandatierter Effizienz-Upgrades staffelt. Regionen mit früherer Durchsetzung ziehen die Nachfrage nach Geräten der Effizienzklasse 1 in der Beschaffung und im Neubau vor und normalisieren sich dann, wenn Codezyklen abgeschlossen sind. Einzelhändler und Marken richten Bestandsstrategien auf lokale Wohnmuster und Preissensitivität aus, um die Konversion im gesamten Markt für große Haushaltsgeräte in Südkorea aufrechtzuerhalten.

Wettbewerbslandschaft

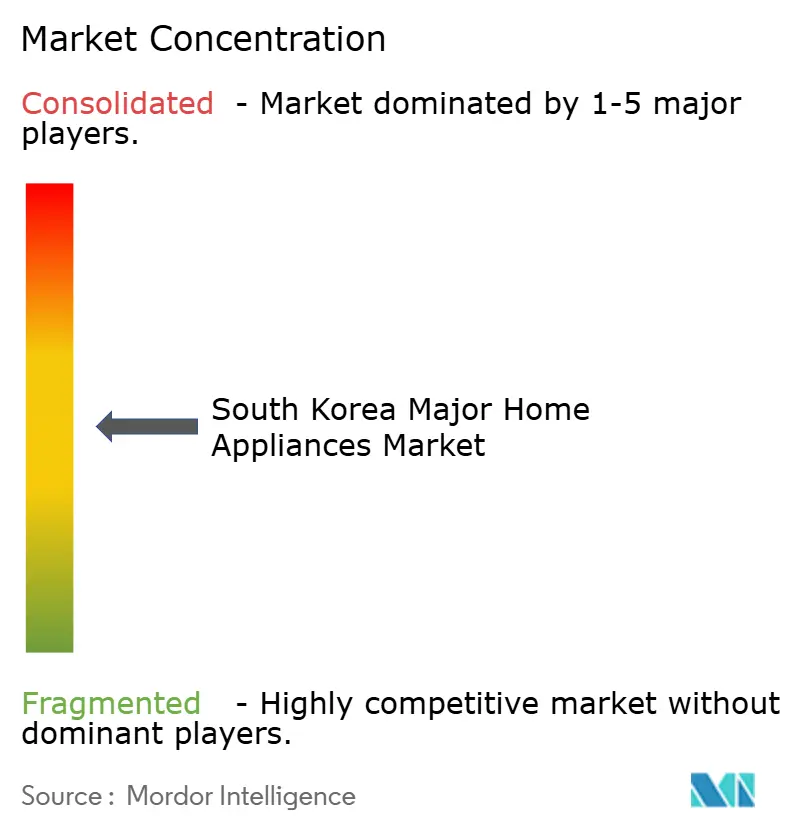

Die Marktkonzentration bleibt moderat, da LG Electronics und Samsung Electronics zusammen die Hälfte des Umsatzes im Jahr 2025 halten, während die fünf führenden Marken gemeinsam mehr als zwei Drittel des Marktes für große Haushaltsgeräte in Südkorea ausmachen. Die führenden Akteure nutzen vertikale Integration, Halbleiter-Expertise und Cloud-Ökosysteme, um Marktanteile durch geräteübergreifende Funktionalität und lange Software-Support-Zyklen zu verteidigen. Plattformbindung erhöht die Wechselkosten, da SmartThings-Nutzer kompatible Upgrades bevorzugen, um die Orchestrierung von Kühl-, Wasch-, Luftpflege- und Reinigungsgeräten zu erhalten. Neue Marktteilnehmer aus China unterbieten bei Roboterstaubsaugern und ausgewählten Waschmaschinenformaten preislich, stehen aber vor einer Plattformlücke, bei der Over-the-Air-Updates, Servicenetzwerke und Integrationen dünner bleiben. Politisch bedingte Effizienzkriterien, Zertifizierungszeitpläne und Beschaffungsregeln prägen weiterhin Regalflächen und Ausschreibungsergebnisse, die frühe Compliance-Vorreiter im Markt für große Haushaltsgeräte in Südkorea begünstigen.

Strategische Schritte konzentrieren sich auf KI-first-Produkte, integrierte Dienstleistungen und die Expansion in margenstarke angrenzende Bereiche wie industrielle und Rechenzentrum-HVAC-Ausrüstung. Samsung kündigte 2025 eine Transaktion zur Übernahme von FläktGroup an, um seine Reichweite in die unternehmenskritische Kühlung auszuweiten, da die Rechenzentrumsanforderungen mit KI-Workloads skalieren. LG operationalisiert seinen KI in Action-Ansatz über ThinQ-fähige Geräte und erkundet Partnerschaften, die vorausschauende Wartung und Energieoptimierung in vernetzten Haushalten monetarisieren. Produktpipelines betonen KI auf dem Gerät, mit Chipsätzen, die für lokale Inferenz entwickelt wurden, um Cloud-Latenz für Funktionen wie Objekterkennung und Umgebungserfassung zu vermeiden. Der Wettbewerbsdruck hält in unterdurchdrungenen Kategorien wie Geschirrspülern und in aufkommenden Wärmepumpensystemen an, die mit Dekarbonisierungszielen und Gebäudevorschriften im Markt für große Haushaltsgeräte in Südkorea übereinstimmen.

Zollbelastung, Harzvolatilität und Druck auf Kostenstrukturen fördern Materialinnovationen, die das Gewicht reduzieren und gleichzeitig Steifigkeit und thermische Leistung erhalten. Langfristige Lieferverträge dämpfen die Auswirkungen für einige Inputs, doch Preisanpassungen und Währungsschwankungen erfordern Margenschutz durch Mixverschiebungen hin zu Premium- und vernetzten Modellen. Normungsengagement und Interoperabilitätsinitiativen beeinflussen das Gleichgewicht zwischen geschlossenen und offenen Ökosystemen und leiten Investitionen in Entwicklerwerkzeuge für die Integration von Drittanbietern. Der Markt für große Haushaltsgeräte in Südkorea konzentriert den Wettbewerb daher auf Plattformökonomie, Servicebindung und Lebenszykluswert statt nur auf Stücklieferungen oder Hardware-Spezifikationen.

Marktführer in der Branche für große Haushaltsgeräte in Südkorea

LG Electronics

Samsung Electronics

Winia Electronics

SK Magic (Dong Yang Magic)

Coway Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: LG Electronics stellte LG CLOiD™ vor, einen KI-fähigen Heimroboter, der Haushaltsaufgaben ausführen und sich in LG's ThinQ Smart-Home-Ökosystem integrieren soll und die Vision eines "Zero Labor Home" für KI-gesteuerte häusliche Automatisierung verkörpert.

- Dezember 2025: Samsungs Bespoke AI Jet Bot Steam Ultra Roboterstaubsauger: Samsung stellte den Bespoke AI Jet Bot Steam Ultra vor, der KI-gestützte Objekt- und Flüssigkeitserkennung, Qualcomm Dragonwing KI-Verarbeitung und EasyPass Wheel-Technologie für bessere Navigation und Reinigungsleistung bietet.

Berichtsumfang des Marktes für große Haushaltsgeräte in Südkorea

Große Haushaltsgeräte umfassen wichtige Haushaltsgeräte wie Kühlschränke, Gefriergeräte, Geschirrspüler und Backöfen sowie weitere. Eine vollständige Hintergrundanalyse der Branche für große Haushaltsgeräte in Südkorea, die eine Bewertung der Branchenverbände, der Gesamtwirtschaft, aufkommender Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und einer Marktübersicht umfasst, ist im Bericht enthalten. Der Bericht bietet auch Profile der wichtigsten Marktteilnehmer.

Der Markt für große Haushaltsgeräte in Südkorea ist nach Produkt in Kühlschränke, Gefriergeräte, Geschirrspüler, Waschmaschinen, Herde und Backöfen sowie sonstige Produkte segmentiert, nach Vertriebskanal in Supermärkte und Verbrauchermärkte, Fachgeschäfte, E-Commerce und sonstige Vertriebskanäle.

Der Bericht bietet Marktgröße und Prognosen für den Markt für große Haushaltsgeräte in Südkorea in Werten (USD) für alle oben genannten Segmente.

| Kühlschränke |

| Gefriergeräte |

| Waschmaschinen |

| Geschirrspüler |

| Backöfen (inkl. Kombi- und Mikrowellengeräte) |

| Klimaanlagen |

| Sonstige große Haushaltsgeräte (Dunstabzugshauben, Kochfelder usw.) |

| Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen |

| Online |

| Sonstige Vertriebskanäle |

| Chungcheong |

| Gangwon |

| Gyeonggi |

| Gyeongsang |

| Jeolla |

| Jeju |

| Nach Produkt | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | |

| Klimaanlagen | |

| Sonstige große Haushaltsgeräte (Dunstabzugshauben, Kochfelder usw.) | |

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusive Markenfilialen | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Region | Chungcheong |

| Gangwon | |

| Gyeonggi | |

| Gyeongsang | |

| Jeolla | |

| Jeju |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für große Haushaltsgeräte in Südkorea derzeit und wie sind die Wachstumsaussichten?

Die Marktgröße für große Haushaltsgeräte in Südkorea wird im Jahr 2026 auf 9,77 Milliarden USD geschätzt und soll bis 2031 12,14 Milliarden USD erreichen, was einer CAGR von 4,44 % entspricht.

Welche Produktkategorien führen in Südkorea und welche wachsen am schnellsten?

Kühlschränke führen mit einem Anteil von 30,15 % im Jahr 2025, und Geschirrspüler verzeichnen mit einer CAGR von 4,62 % bis 2031 das schnellste Wachstum, da kompakte und mietgeeignete Formate an Bedeutung gewinnen.

Wie wirken sich Energieeffizienzpolitiken auf den Geräteaustausch in Südkorea aus?

Mindestanforderungen an die Energieeffizienz und das Förderprogramm der Effizienzklasse 1 aus dem Jahr 2025 beschleunigen den Austausch älterer Geräte und priorisieren hocheffiziente Einheiten in der öffentlichen Beschaffung.

Welche Regionen sind für die Geräteanfrage in Südkorea am wichtigsten?

Gyeonggi hält 35,38 % der Nachfrage im Jahr 2025, während Gyeongsang mit einer CAGR von 5,47 % bis 2031 die am schnellsten wachsende Region ist, unterstützt durch Industriecluster und KI-fokussierte Investitionen.

Seite zuletzt aktualisiert am: