Marktgröße und Marktanteil für Endoskopiegeräte in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

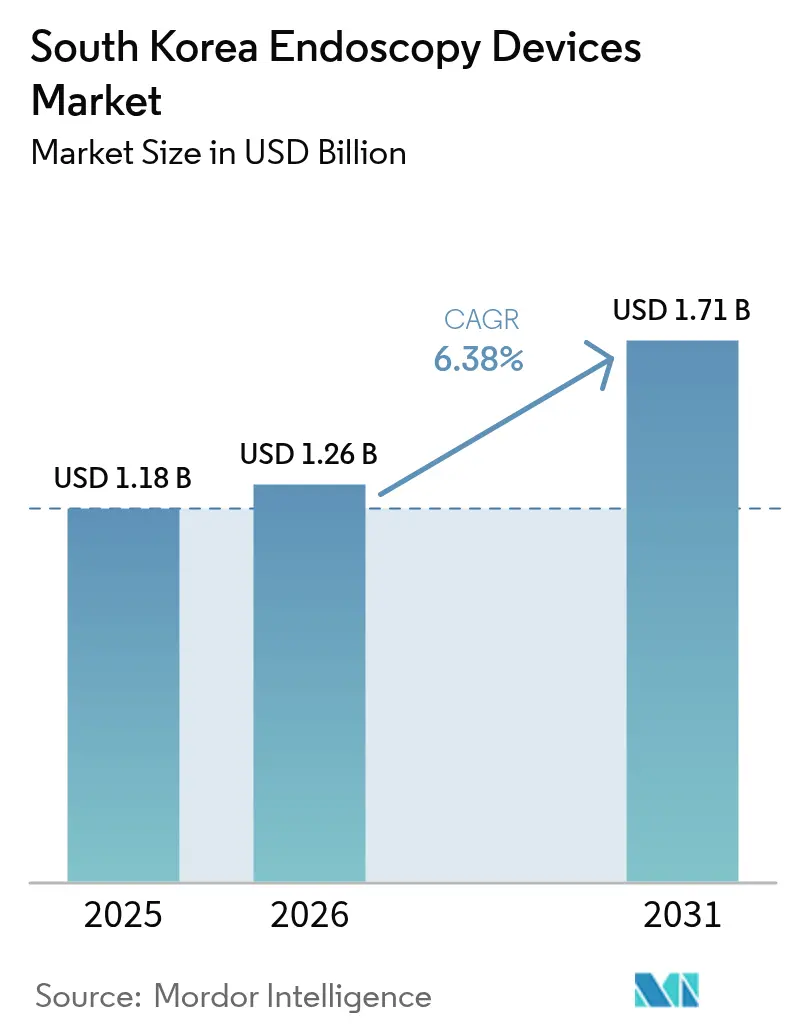

| Marktgröße im Basisjahr (2025) | 1.18 Milliarden US-Dollar |

| Marktgröße (2026) | 1.26 Milliarden US-Dollar |

| Marktgröße (2031) | 1.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.38% CAGR |

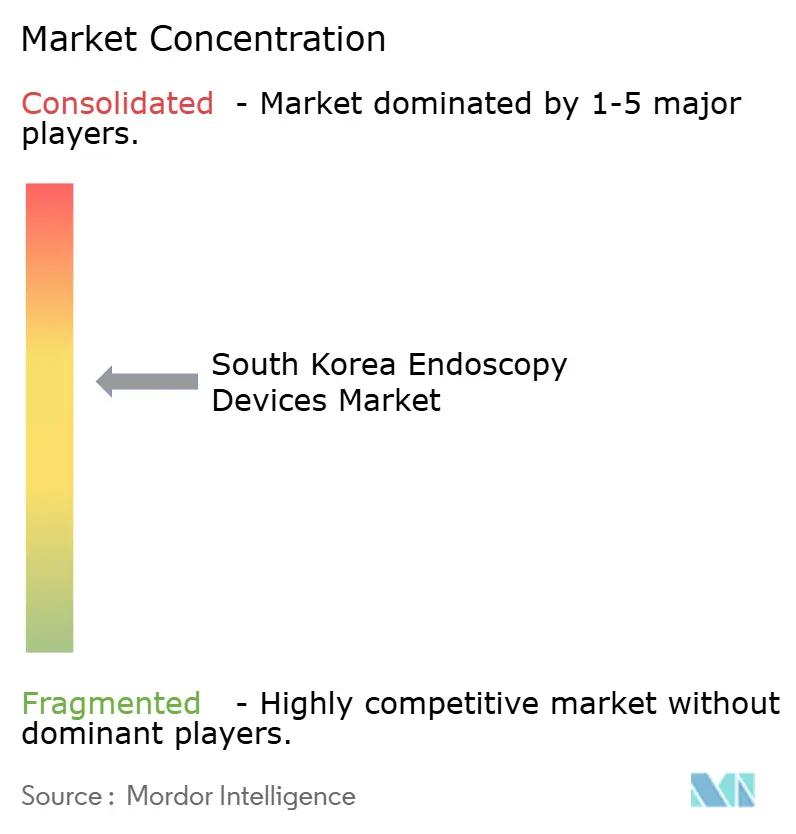

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endoskopiegeräte in Südkorea von Mordor Intelligence

Die Marktgröße für Endoskopiegeräte in Südkorea wurde im Jahr 2025 auf 1,18 Milliarden USD geschätzt und soll von 1,26 Milliarden USD im Jahr 2026 auf 1,71 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,38 % während des Prognosezeitraums (2026–2031). Dieser Schwung wird durch die rasch alternde Bevölkerung des Landes, eine hohe Belastung durch gastrointestinale Malignome und die schnelle Einführung von Plattformen mit künstlicher Intelligenz angetrieben, die eine Läsionserkennungssensitivität und -spezifität von ≥95 % liefern. Steigende Verfahrensvolumina im Rahmen des nationalen Krebsfrüherkennungsprogramms, eine ausgeweitete Erstattung für komplexe Therapien wie die endoskopische Submukosadissektion und das Wachstum ambulanter Operationszentren (ASCs) stärken die Nachfrage. Parallele staatliche Maßnahmen – darunter das Gesetz über digitale Medizinprodukte (Januar 2025) und der 1. Masterplan zur Förderung und Unterstützung der Medizinprodukteindustrie – katalysieren die inländische Produktion und Exportkapazität, während KI-gestützte Entscheidungsunterstützungssysteme die Verfahrensdauer verkürzen und die diagnostische Präzision erhöhen. Gegenwirkende Kräfte umfassen hohe Anschaffungskosten für Geräte, komplexe Aufbereitungsvorschriften und einen Mangel an qualifizierten Endoskopikern außerhalb der Ballungszentren, die alle die Einführung in kleineren Krankenhäusern und Kliniken dämpfen.

Wichtigste Erkenntnisse des Berichts

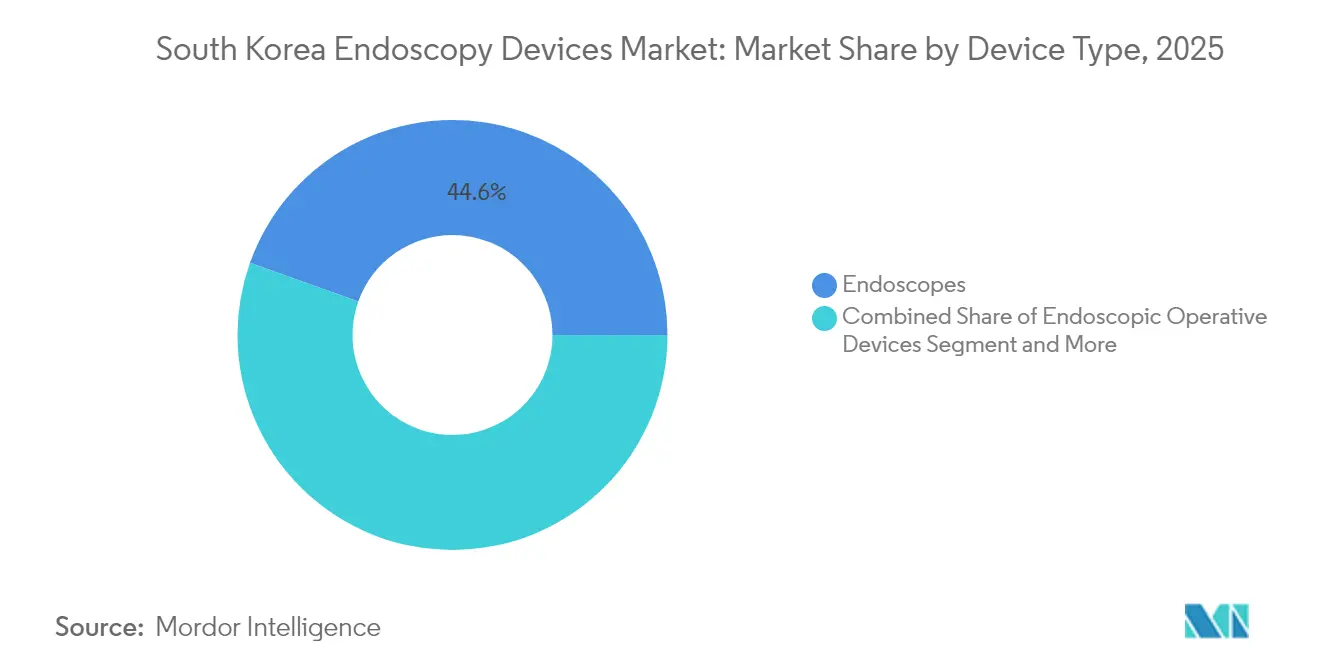

- Nach Gerätetyp erfassten Endoskope im Jahr 2025 einen Marktanteil von 44,55 % am südkoreanischen Markt für Endoskopiegeräte. Kapselendoskope werden voraussichtlich bis 2031 mit einer CAGR von 13,45 % wachsen, dem schnellsten Wachstum aller Gerätetypen.

- Nach Anwendung dominierte die Gastroenterologie im Jahr 2025 mit 54,60 % der Marktgröße für Endoskopiegeräte in Südkorea und führt weiterhin die Gesamtzahl der Verfahren an. Für die Gynäkologie wird die höchste anwendungsbezogene CAGR von 10,6 % zwischen 2026 und 2031 prognostiziert.

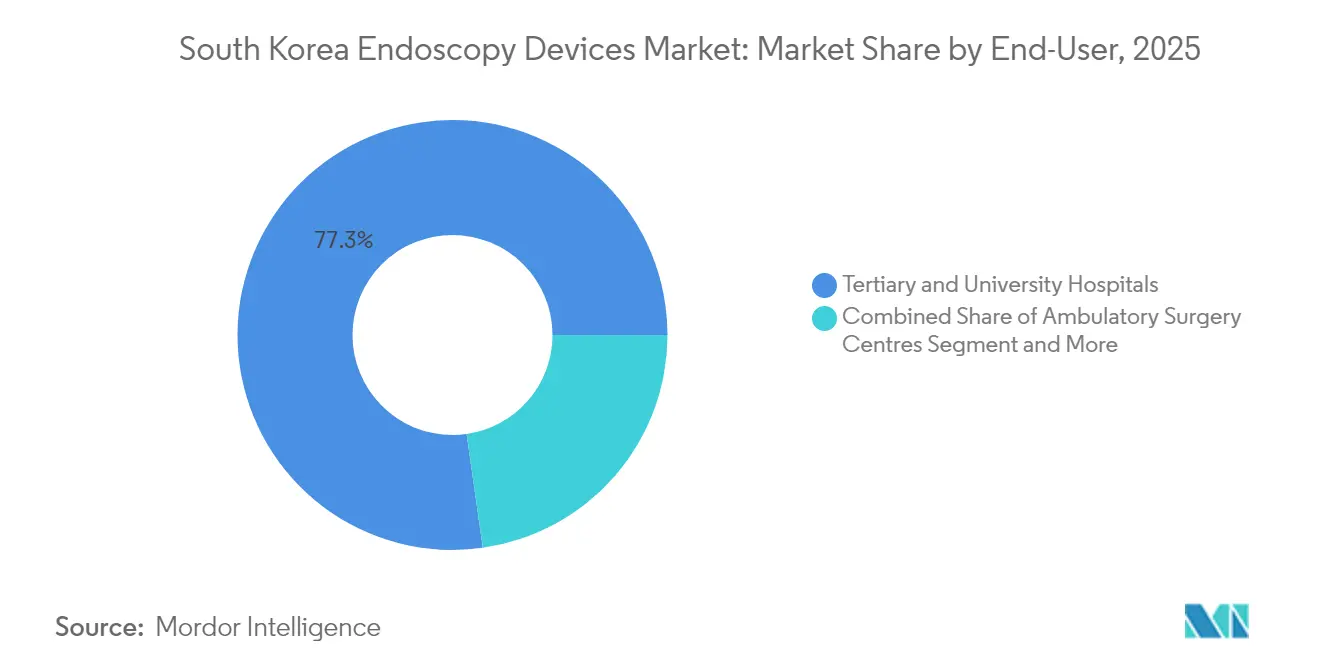

- Nach Endnutzer hielten Tertiär- und Universitätskliniken im Jahr 2025 einen Umsatzanteil von 77,25 %, während ASCs im gleichen Zeitraum mit einer CAGR von 11,4 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Endoskopiegeräte in Südkorea

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch gastrointestinale und onkologische Erkrankungen | +1.8% | National, stärker in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung durch die nationale Krankenversicherung für fortgeschrittene Verfahren | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Stärkung der inländischen Fertigung | +0.9% | National, Industriezentren | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung ambulanter Operationsmodelle | +0.7% | Seoul, Busan, Daegu | Kurzfristig (≤ 2 Jahre) |

| Integration von KI und Robotik in Arbeitsabläufe | +2.1% | National, Tertiärkliniken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch gastrointestinale und onkologische Erkrankungen

Südkorea verzeichnete im Jahr 2024 292.221 neue Krebsfälle, und die Magenkrebs-Inzidenzrate von 27,0 pro 100.000 Einwohner belegte weltweit den dritten Platz. Während die Sterblichkeit jährlich um 4,53 % sinkt, wächst der absolute Patientenpool, da das Medianalter über 45 Jahre steigt. Die zweijährliche Ösophagogastroduodenoskopie im Rahmen des nationalen Krebsfrüherkennungsprogramms hat die Früherkennung verbessert und die 5-Jahres-Überlebensrate auf >70 % bei gescreenten Kohorten angehoben. Zusammen bilden diese epidemiologischen Muster die Grundlage für ein anhaltendes Verfahrenswachstum, das den südkoreanischen Markt für Endoskopiegeräte direkt unterstützt.

Ausweitung der Erstattung durch die nationale Krankenversicherung für fortgeschrittene Verfahren

Die universelle Krankenversicherung erstattet nun hochkomplexe Techniken wie die endoskopische Submukosadissektion (ESD) bei frühem Magenkrebs. Nationale Register zeigen einen jährlichen Anstieg der ESD seit 2018, insbesondere bei Patienten im Alter von ≥60 Jahren. Verbesserte Erschwinglichkeit treibt die Geräteanforderungen an, jedoch bestehen weiterhin Erstattungslücken; Mikrokostenstudien zeigen, dass die nationale Krankenversicherung nur 71,7 % der Zystoskopiekosten in großen Krankenhäusern abdeckt, was eine politische Feinabstimmung erfordert[1]Uiemo Je & Byeong-Ju Kwon, „Eine multizentrische Mikrokostenanalyse flexibler zystoskopischer Verfahren in Korea,” icurology.org.

Staatliche Initiativen zur Stärkung der inländischen Fertigung

Der 1. Masterplan (2023–2027) zielt darauf ab, unter den fünf weltweit führenden Exporteuren von Medizinprodukten zu sein, wobei Endoskopie als Priorität identifiziert wurde. Ergänzende Gesetze wie das Gesetz über digitale Medizinprodukte legen vereinfachte Regulierungswege für KI-gestützte Systeme fest, die ab 2025 gelten. Diese Rahmenbedingungen ziehen ausländische Direktinvestitionen an und beschleunigen gleichzeitig die einheimische Forschung und Entwicklung, gestalten das Wettbewerbsfeld neu und stimulieren den südkoreanischen Markt für Endoskopiegeräte[2]Korea-Institut für Industrieökonomie und Handel, „Südkoreas Gesundheitsbranche steht vor einem großen Sprung nach vorne,” investkorea.org.

Zunehmende Einführung ambulanter Operationsmodelle

Seoul, Busan und Daegu verzeichnen die höchste Durchdringung von ASCs, wo die Verfahrenskosten um 60 % niedriger sind als in ambulanten Krankenhausabteilungen und der Patientendurchsatz schneller ist. Endoskopien des oberen Gastrointestinaltrakts dominieren die ASC-Fallzahlen und treiben die Nachfrage nach kompakten, wiederverwendbaren Türmen und Einwegzubehörsets an, die für Hochdurchsatzumgebungen geeignet sind[3]Fred E. Shapiro et al., „Kostenvergleich zwischen ASCs und ambulanten Krankenhausabteilungen,” ekja.org. Da Kostenträger zunehmend standortneutrale Zahlungen bevorzugen, sollte sich die Verlagerung zu ASCs bis 2027 fortsetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluswartungskosten | −1.2% | Landesweit, stärker in kleineren Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Risiko von gerätebedingten Infektionen und komplexer Aufbereitung | −0.8% | National | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch nicht-invasive bildgebende Verfahren | −0.6% | Städtische Bildgebungszentren | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Endoskopikern in nicht-metropolitanen Gebieten | −0.9% | Ländliche Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluswartungskosten

Eine multizentrische Mikrokostenstudie aus dem Jahr 2024 ermittelte durchschnittliche Zystoskopiekosten von 100,8 USD in einem führenden Seouler Krankenhaus und 119,2 USD in einer öffentlichen Einrichtung; die Erstattung deckte nur 71,7 % bzw. 60,6 %, was erhebliche ungedeckte Lücken hinterlässt. Wartung und Aufbereitung machen fast die Hälfte der Lebenszykluskosten aus, was kleinere Kliniken davon abhält, Premiumsysteme zu erwerben, und den südkoreanischen Markt für Endoskopiegeräte in ressourcenbeschränkten Umgebungen einschränkt.

Risiko gerätebedingter Infektionen und komplexer Aufbereitungsanforderungen

Endoskop-assoziierte Infektionen bestehen, obwohl selten, fort, da Kanaldesigns Biofilme beherbergen. Eine landesweite Erhebung aus dem Jahr 2024 verzeichnete eine Einhaltung der Aufbereitungsrichtlinien von 98,9 %, jedoch nur eine Compliance von 56 % beim Transport kontaminierter Endoskope in versiegelten Behältern. Die wachsende Aufmerksamkeit für die Infektionskontrolle befeuert die Debatte über Einweglösungen, aber jedes Verfahren erzeugt 1,34 kg Abfall, was Umwelt- und Kostenbedenken aufwirft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Endoskope behalten die Vorrangstellung, während Kapselendoskope an Fahrt gewinnen

Das Endoskopsegment lieferte im Jahr 2025 einen Marktanteil von 44,55 % am südkoreanischen Markt für Endoskopiegeräte, gestützt durch hochvolumiges Magenkrebs-Screening und die rasche Integration von KI-Algorithmen in konventionelle Videoskope. Auf 4K/8K aufgerüstete Visualisierungssysteme stärken die diagnostische Sicherheit in Tertiärzentren, während Operationsgeräte durch steigende therapeutische Verfahren wie ESD stetig wachsen.

Kapselsysteme sind auf eine CAGR von 13,45 % bis 2031 ausgerichtet, was die Patientenpräferenz für nicht-invasive Technologien und robuste Konnektivität widerspiegelt, die Bilder in Echtzeit überträgt. Frühe Pilotdaten zeigen technische Abschlussraten von >90 % bei der Dünndarmbildgebung, was Kostenträgerdiskussionen über eine breitere Erstattung anregt. Robotergestützte Plattformen, obwohl noch in den Anfängen, erzielten in kolorektalen ESD-Studien eine technische Erfolgsrate von 86,1 % und versprechen Potenzial für komplexe Resektionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gastroenterologie dominiert bei wachsendem klinischem Anwendungsbereich

Die Gastroenterologie machte im Jahr 2025 54,60 % der Marktgröße für Endoskopiegeräte in Südkorea aus und bleibt für das zweijährliche nationale Krebsfrüherkennungsprogramm mit einer Beteiligungsrate von 50 % unverzichtbar. Die Verfahrensvolumina haben sich für die Koloskopie auf das Niveau vor der Pandemie erholt, hinken jedoch bei der Gastroskopie in einkommensschwachen Bevölkerungsgruppen hinterher, was Zugangsprobleme unterstreicht, die weiterhin die Geräteanforderungen in öffentlichen Einrichtungen stimulieren.

Die Gynäkologie ist mit einer CAGR von 10,6 % bis 2031 der am schnellsten wachsende Bereich, angetrieben durch ambulante Hysteroskopie und laparoskopische Eingriffe, die die Erholungszeit minimieren. Pneumologie, Neurologie/HNO und Orthopädie expandieren ebenfalls, da Einweg-Bronchoskope, Neuroendoskope und Arthroskope das Kreuzinfektionsrisiko senken und die tagesklinische Entlassung erleichtern.

Nach Endnutzer: Tertiärkliniken führen, während ASCs stark wachsen

Tertiär- und Universitätskliniken hielten im Jahr 2025 einen Umsatzanteil von 77,25 % und stützen sich auf ihre Größe und Spezialistenteams, um Investitionen in KI-fähige Türme und Robotikmodule zu unterstützen. Ihre Dominanz konzentriert Fachkompetenz in Ballungszentren und zwingt Patienten aus ländlichen Gebieten, für fortgeschrittene Versorgung zu reisen – eine Dynamik, die die strategische Bedeutung von Tele-Endoskopieplattformen unterstreicht.

ASCs werden jedoch bis 2031 eine CAGR von 11,4 % verzeichnen, angetrieben durch die Präferenz der Kostenträger für kosteneffiziente Standorte und die Patientennachfrage nach schnellerem Service. Die Gastroenterologie ist die Ankerfachrichtung in diesen Einrichtungen, wo ein hoher Durchsatz kompakte, leicht zu sterilisierende Plattformen begünstigt und den südkoreanischen Markt für Endoskopiegeräte weiter ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ballungszentren, insbesondere Seoul, Busan und Daegu, führen die Mehrheit der Verfahren durch und beherbergen die meisten KI-ausgestatteten Systeme, was die technologische Diffusion aufrechterhält. Ländliche Provinzen hinken hinterher, da nur 35 % der Endoskopiker außerhalb großer Städte praktizieren, was die Versorgungsungleichheit verstärkt und Wartelisten verlängert. Das südkoreanische Einzelleistungsvergütungssystem treibt höhere Volumina in städtischen Zentren an und verstärkt regionale Ungleichgewichte.

Pandemiebedingte Daten zeigten einen stärkeren Rückgang der Koloskopie bei einkommensschwachen Gruppen; die Erholung ist bei der Gastroskopie in der medizinischen Hilfsbevölkerung unvollständig geblieben, was sozioökonomische Determinanten der Inanspruchnahme unterstreicht. Es wird erwartet, dass die Ausweitung der Versicherungsleistungen für fortgeschrittene Techniken die Lücken verringert, doch Kapitalbudgetbeschränkungen begrenzen weiterhin die Einführung modernster Systeme außerhalb von Tertiärzentren.

Fortgesetzte Investitionen in ASCs – insbesondere in Satellitenstädten – sollten die Kapazitäten gleichmäßiger verteilen. In Verbindung mit mobilen Endoskopiefahrzeugen und Fernbetreuungsplattformen könnten diese Initiativen die Verfahrensvolumina umverteilen und die geografische Verteilung des südkoreanischen Marktes für Endoskopiegeräte schrittweise angleichen.

Wettbewerbslandschaft

Olympus, Fujifilm und HOYA (PENTAX Medical) verankern den Markt durch umfangreiche Servicenetzwerke und kontinuierliche Produktverbesserungen. Olympus erprobt ein „Intelligentes Endoskopie-Ökosystem”, das KI-basierte Erkennung und automatisierte Berichterstattung integriert und bis März 2026 veröffentlicht werden soll. Fujifilms ELUXEO 4K bietet Mehrfachlichtbildgebung und hat in Seouls Tertiärzentren schnell an Bedeutung gewonnen.

Inländische Innovatoren gewinnen an Boden. ENDOROBOTICS entwickelte die ROBOPERA-Plattform, die die ESD-Effizienz verbessert und die Indikationen für frühe Magenläsionen erweitert. Next Biomedicals NexPowder zielt darauf ab, das erste in Korea registrierte Standard-Hämostatikum zu werden und postprozedurale Blutungslücken zu schließen. Lunits INSIGHT-Plattform fügt KI-Polypenerkennungsüberlagerungen hinzu, die mit vorhandenen Türmen kompatibel sind, und bietet einen kosteneffektiven Aufrüstungspfad für kleinere Krankenhäuser.

Strategische Kooperationen beschleunigen Innovationen: Medtronics Vertriebsvereinbarung mit Dragonfly Endoscopy aus dem Jahr 2025 erweitert den Zugang zu fortgeschrittenen pankreatikobiliären Werkzeugen in Ostasien. Internationale Originalgerätehersteller arbeiten häufig mit lokalen Unternehmen für den Kundendienst zusammen und navigieren dabei Koreas strenges, aber transparentes regulatorisches Umfeld.

Marktführer für Endoskopiegeräte in Südkorea

Karl Storz SE & Co. KG

Olympus Corporation

Fujifilm Holdings Corp.

HOYA Corporation (PENTAX Medical)

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Staatlich geförderte Finanzierungs- und Validierungswege schaffen Freiräume für KI-gestützte und robotische Endoskopieplattformen, die zu Koreas Durchsatz- und Personalbeschränkungen passen, insbesondere außerhalb der großstädtischen Tertiärzentren. Ein wichtiger Katalysator ist das ministerienübergreifende Projekt für fortschrittliche Medizinprodukte-F&E (2026-2032), ein Programm mit einem Umfang von 940,8 Milliarden KRW, das explizit weltweit erstmalige Technologien wie autonom steuernde flexible Endoskope anvisiert und sich an der Krankenhausnachfrage nach Entscheidungsunterstützung, standardisierter Berichterstattung und kürzeren Eingriffszeiten orientiert. Die Ausweitung der Erstattung für fortschrittliche Therapien (zum Beispiel ESD bei frühem Magenkrebs) und die anhaltende Kontrolle der Infektionskontrolle bei der Wiederaufbereitung unterstützen ebenfalls die Nachfrage nach KI-Softwareüberlagerungen, die mit installierten Türmen kompatibel sind, nach hochdurchsatzfähigen, ASC-tauglichen Systemen und nach ausgewählten Einweg- oder vereinfacht wiederaufzubereitenden Zubehörteilen dort, wo Compliance-Lücken bestehen.

Die exportorientierte Skalierung durch heimische Hersteller ist eine weitere kurzfristige Chance, da Unternehmen internationale Zertifizierungen nutzen, um sich über die von etablierten Anbietern geführte lokale Hardwarebasis hinaus zu diversifizieren. Die CE-MDR-Zertifizierung von FineMedix für sieben endoskopische Geräte (Juni 2026) zeigt einen konkreten Weg für koreanische Gerätehersteller, in regulierten Auslandsmärkten zu konkurrieren, und nationale Kooperationen wie die Entwicklungsarbeit von MediIntech an robotischen Endoskopen mit dem Seoul National University Hospital und anderen Forschungsinstituten bauen lokale Kompetenz im Bereich intelligenter Endoskopie auf. Kommerziell betrachtet unterstützt diese Mischung Partnerschaften, die globale Endoskopie-Hardware mit lokal zugelassener KI-Software bündeln, und begünstigt Anbieter, die durchgängige Nachweispakete (klinische Validierung, MFDS-Dokumentation und Post-Market-Workflows) bereitstellen können, die auf Koreas Klasse-I-IV-Geräterahmen für konventionelle und KI/ML-fähige Produkte abgestimmt sind.

Aktuelle Branchenentwicklungen

- Juli 2026: Daewoong Pharmaceutical ging eine Partnerschaft mit Waysen ein, um in den KI-Endoskopiemarkt in Südkorea einzusteigen. Die Zusammenarbeit erweitert die Kommerzialisierungswege für KI-gestützte Endoskopie in Krankenhäusern, indem eine lokale kommerzielle Präsenz im Gesundheitswesen mit einem Entwickler für KI-Endoskopie kombiniert wird.

- Mai 2026: Olympus Corporation gab eine exklusive globale Vertriebsvereinbarung mit EndoRobotics Co., Ltd. für roboterunterstützte Technologien innerhalb seines EndoTherapy-Portfolios bekannt. Die Vereinbarung erweitert das therapeutische Endoskopieangebot von Olympus und erhöht die Wettbewerbsintensität rund um roboterunterstützte Interventionen und die zugehörigen Zubehörökosysteme.

- Juli 2025: Olympus Korea berichtete über die erste klinische Anwendung des endoskopischen Ultraschallprozessors EU-ME3 in Korea am Soon Chun Hyang University Hospital Bucheon. Frühe Referenzstandort-Installationen sollen die nachgelagerte Beschaffungsdynamik für EUS-Prozessoren, Endoskope und kompatible Verbrauchsmaterialien in Tertiäreinrichtungen unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt den Wert der in Südkorea verkauften und eingesetzten Endoskopiegeräte für diagnostische und interventionelle Bildgebung, einschließlich Endoskope, Operationsinstrumente, Bildgebungssysteme und Schlüsselkomponenten.

Ausgeschlossener Umfang: Wir schließen Eingriffsgebühren, Servicevereinbarungen und Einrichtungskosten aus, die außerhalb des Verkaufs von Geräten und Komponenten liegen.

Übersicht der Segmentierung

- Nach Gerätetyp

- Endoskope

- Starre Endoskope

- Flexible Endoskope

- Kapselendoskope

- Robotergestützte Endoskope

- Endoskopische Operationsgeräte

- Spül- und Absaugsysteme

- Zugangsinstrumente und Ports

- Wundschutzvorrichtungen

- Insufflationsgeräte

- Manuelle Operationsinstrumente

- Visualisierungssysteme

- Endoskopische Kameras

- SD-Visualisierung

- HD-Visualisierung

- 4K/8K-Visualisierung

- Komponenten

- Lichtquellen

- Bildprozessoren

- Insufflatoren und Pumpen

- Endoskope

- Nach Anwendung

- Gastroenterologie

- Orthopädische Chirurgie

- Kardiologie

- Gynäkologie

- Neurologie / HNO

- Pneumologie / Thorakoskopie

- Nach Endnutzer

- Tertiär- und Universitätskliniken

- Allgemein- und Gemeinschaftskrankenhäuser

- Ambulante Operationszentren (ASCs)

- Fachkliniken und Praxen

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung des landesweiten Nachfragepools und des ihn unterstützenden Geräteökosystems, damit das Marktmodell auf messbaren Signalen aufgebaut werden konnte. Wir verwendeten öffentliche Quellen wie Veröffentlichungen der Korea Disease Control and Prevention Agency, Gebührenordnungen und Nutzungsberichte des National Health Insurance Service, demografische Reihen von Statistics Korea sowie Mitteilungen des Ministry of Food and Drug Safety zu Zulassungen und Rückrufen.

Um die Nachfrage in einen Gerätewert zu übersetzen, prüften wir zudem Quellen wie verfügbare Krankenhaus-Beschaffungsangaben, Import- und Exportstatistiken des Korea Customs Service, peer-reviewte klinische Studien, die Eingriffstrends berichten, sowie Unternehmensberichte und Investorenpräsentationen für Hinweise zum Produktmix. Darüber hinaus nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Handelsprüfungen auf Sendungsebene und Patentrecherchen, um Annahmen zur Produkteinführung und Preisrichtung zu untermauern. Diese Schreibtischrecherche-Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden verwendet, um Datenpunkte während der Studie zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärdaten wurden durch Experteninterviews und strukturierte Umfragen mit Beschaffungspersonal von Krankenhäusern, Klinikern, Vertriebspartnern und Servicepartnern in Südkorea erhoben. Diese Gespräche mit Befragten wurden genutzt, um Annahmen zu Austauschzyklen für Endoskope und Prozessoren, zum Anteil wiederverwendbarer gegenüber Einwegzubehör und zu den preislichen Unterschieden im Zusammenhang mit Bildauflösung und Eingriffskomplexität zu präzisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Oberste Ebene: 33% | CXOs: 12% | |

| Mittlere Ebene: 51% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 16% | Manager: 53% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einem Top-down-Ansatz erstellt, der den landesweiten Wertepool aus Eingriffsaktivität, Bedarf der installierten Basis und erstattungsgestützten Adoptionssignalen rekonstruiert und diese dann in eine Gerätenachfrage nach Kategorie umwandelt. Nachdem der Nachfragepool gebildet war, überprüften wir die Gesamtsummen mit gezielten Bottom-up-Näherungen wie stichprobenbasiertem durchschnittlichem Verkaufspreis multipliziert mit dem Volumen für Endoskope, Prozessoren und wichtige Betriebsverbrauchsmaterialien, gefolgt von Kanalprüfungen bei Distributoren, um Ausreißer anzupassen.

Zu den im Modell verwendeten Eingaben gehörten der Trend der alternden Bevölkerung, die Eingriffsvolumina über die wichtigsten Endoskopieanwendungen, Ersatz- und Betriebszeitannahmen für Kernsysteme, Nutzungsverschiebungen hin zu hochauflösender Bildgebung sowie die Durchdringung therapeutischer endoskopischer Eingriffe, die mehr Operationsgeräte verbrauchen. Die Prognose nutzte eine Szenarioanalyse, gestützt auf Expertenmeinungen zur Screening-Intensität, Krankenhaus-Investitionsbudgets und erwarteten Preisentwicklungen für Bildgebungssysteme und Komponenten. Wo die Bottom-up-Sichtbarkeit für kleineres Zubehör begrenzt war, wurden Lücken mit validierten Attach-Raten pro Eingriff behandelt und gegen Beschaffungsfeedback stresstestet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die endgültigen Summen mit realen Signalen übereinstimmen. Wir verglichen die Ergebnisse mit unabhängigen Indikatoren wie Eingriffswachstum, Importtrends für relevante Gerätekategorien und in Interviews genannten Ersatzzyklen der Krankenhäuser, und untersuchten dann alle starken Jahr-für-Jahr-Sprünge vor der Freigabe.

Eine zweite Analystenüberprüfung erfolgt für Annahmen, Einheitenlogik und Währungsbehandlung, und Befragte werden erneut kontaktiert, wenn sich eine Schlüsselvariable außerhalb des erwarteten Bereichs bewegt. Die Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates, die durch wesentliche Ereignisse wie Erstattungsänderungen, größere regulatorische Maßnahmen oder Nachfrageschocks ausgelöst werden. Vor der Auslieferung wird das Modell mit den neuesten verfügbaren Daten erneut ausgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Endoskopiegeräte in Südkorea von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Endoskopiegeräte in Südkorea stimmen oft nicht überein, weil die Abgrenzung des Umfangs unterschiedlich gezogen wird und die Umrechnung von Eingriffen in Gerätewert mit unterschiedlichen Preis- und Ersatzannahmen erfolgt. Unterschiede zeigen sich auch, wenn die Basisjahre variieren, wenn einige Studien auf optimistische Nutzungssteigerungen setzen oder wenn das Währungstiming nicht abgestimmt ist.

Manche Schätzungen bleiben enger gefasst, indem sie nur eine begrenzte Produktuntergruppe zählen, und sie können auch wichtige Investitionsgüterkategorien wie vollständige Bildgebungssysteme und Kernkomponenten ausschließen. Mordor Intelligence zählt die Marktsumme nur dann, wenn Endoskope, Operationsgeräte, Bildgebungssysteme und ihre Schlüsselkomponenten gemeinsam einbezogen werden, und eingriffsgeleitete Nachfrageprüfungen werden verwendet, um Attach-Raten und Preisgestaltung für Südkorea realistisch zu halten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,18 Milliarden USD (2025) | |

| Branchenverlag A | 0,40 Milliarden USD (2024) | Verwendet einen engeren Gerätekorb, der typischerweise Endoskope und ausgewählte Operationsinstrumente betont, und wendet ein anderes Basisjahr an, das die Investitionserneuerung für Bildgebungssysteme und Komponenten unterzählen kann. |

| Branchenverlag B | 1,20 Milliarden USD (2025) | Berichtet ein ähnliches Bezugsjahr, dehnt jedoch oft den erfassten Umfang auf angrenzende Ausgabenposten aus oder wendet eine niedrigere Preisentwicklung an, was die Summen selbst dann verändert, wenn die Annahmen zum Eingriffswachstum vergleichbar erscheinen. |

Die Streubreite in der Tabelle ergibt sich weitgehend daraus, was im Gerätekorb enthalten ist und wie die Eingriffsnachfrage in Ersatz- und Attach-Raten übersetzt wird. Indem der Umfang an klar definierte Gerätekategorien gebunden bleibt und Preisgestaltung sowie Nutzung durch wiederholbare Prüfungen validiert werden, bleibt die endgültige Zahl nachvollziehbar und in Planungsdiskussionen leichter zu vertreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Markt für Endoskopiegeräte derzeit?

Die Marktgröße für Endoskopiegeräte in Südkorea beläuft sich im Jahr 2026 auf 1,26 Milliarden USD.

Wie schnell wird das Marktwachstum erwartet?

Der Sektor wird voraussichtlich eine CAGR von 6,38 % verzeichnen und bis 2031 1,71 Milliarden USD erreichen.

Welches Gerätesegment wächst am schnellsten?

Kapselendoskope zeigen mit einer prognostizierten CAGR von 13,45 % für 2026–2031 die höchste Dynamik.

Welcher Anwendungsbereich hat den größten Umsatzanteil?

Die Gastroenterologie führt mit einem Umsatzanteil von 54,60 % im Jahr 2025 dank des landesweiten Magenkrebs-Screenings.

Warum sind ambulante Operationszentren für das Marktwachstum wichtig?

ASCs senken die Verfahrenskosten um 60 % gegenüber ambulanten Krankenhausabteilungen und treiben eine prognostizierte CAGR von 11,4 % bei der Gerätenachfrage bis 2031 an.

Seite zuletzt aktualisiert am: