Größe und Marktanteil des südkoreanischen Schokoladenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

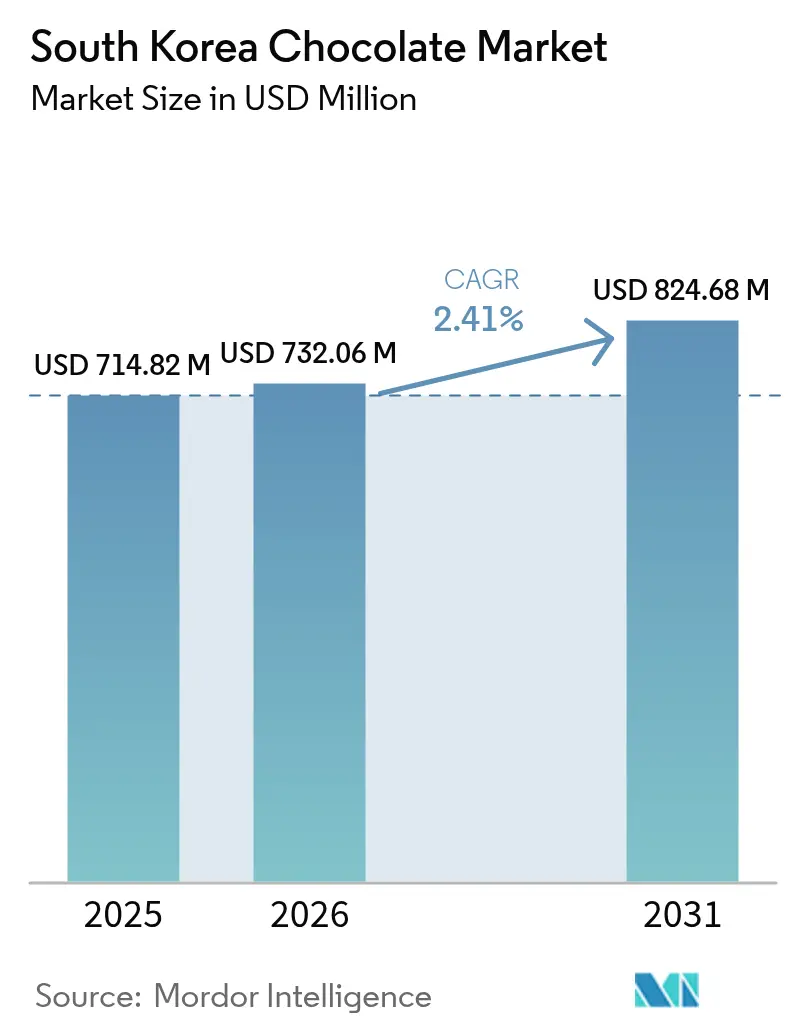

| Marktgröße im Basisjahr (2025) | 714.82 Millionen US-Dollar |

| Marktgröße (2026) | 732.06 Millionen US-Dollar |

| Marktgröße (2031) | 824.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.41% CAGR |

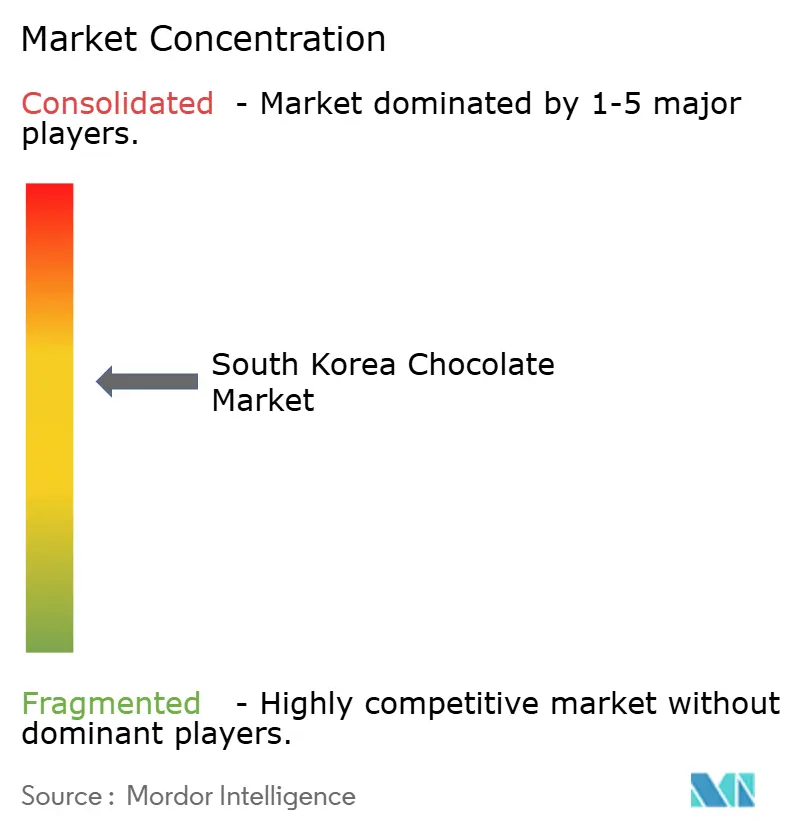

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Schokoladenmarkts von Mordor Intelligence

Der südkoreanische Schokoladenmarkt hatte im Jahr 2025 einen Wert von USD 714,82 Millionen und wird voraussichtlich von USD 732,06 Millionen im Jahr 2026 auf USD 824,68 Millionen bis 2031 wachsen, bei einer CAGR von 2,41 % während des Prognosezeitraums (2026–2031). Diese Wachstumstrajektorie spiegelt die Marktentwicklung wider, bei der Verbraucher zunehmend den alltäglichen Schokoladenkonsum mit einem wachsenden Interesse an Premiumangeboten in Einklang bringen. Die Marktdynamik wird durch den Einfluss sozialer Medien auf Verbraucherpräferenzen geprägt, begleitet von einer deutlichen Verlagerung hin zu gesundheitsbewussten Schokoladenoptionen. Südkoreas tief verwurzelte Schenktraditionen treiben weiterhin erhebliche saisonale Umsätze an, insbesondere während kultureller Feierlichkeiten wie dem Valentinstag und dem Weißen Tag. Das Ministerium für Lebensmittel- und Arzneimittelsicherheit (MFDS) setzt umfassende Qualitätskontrollmaßnahmen für inländische und importierte Schokoladen um und fördert dadurch das Verbrauchervertrauen in den Markt. Die Entwicklung der Branche wird durch das robuste Wachstum von E-Commerce-Plattformen, die verstärkte Einführung zuckerfreier Alternativen als Reaktion auf die gesundheitsbewusste koreanische Verbraucherbasis sowie durch kalkulierte Markteintritte globaler Schokoladenhersteller beschleunigt. Dieses Marktumfeld weist eine moderate Wettbewerbsintensität auf und bietet gleichzeitig tragfähige Chancen für spezialisierte Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

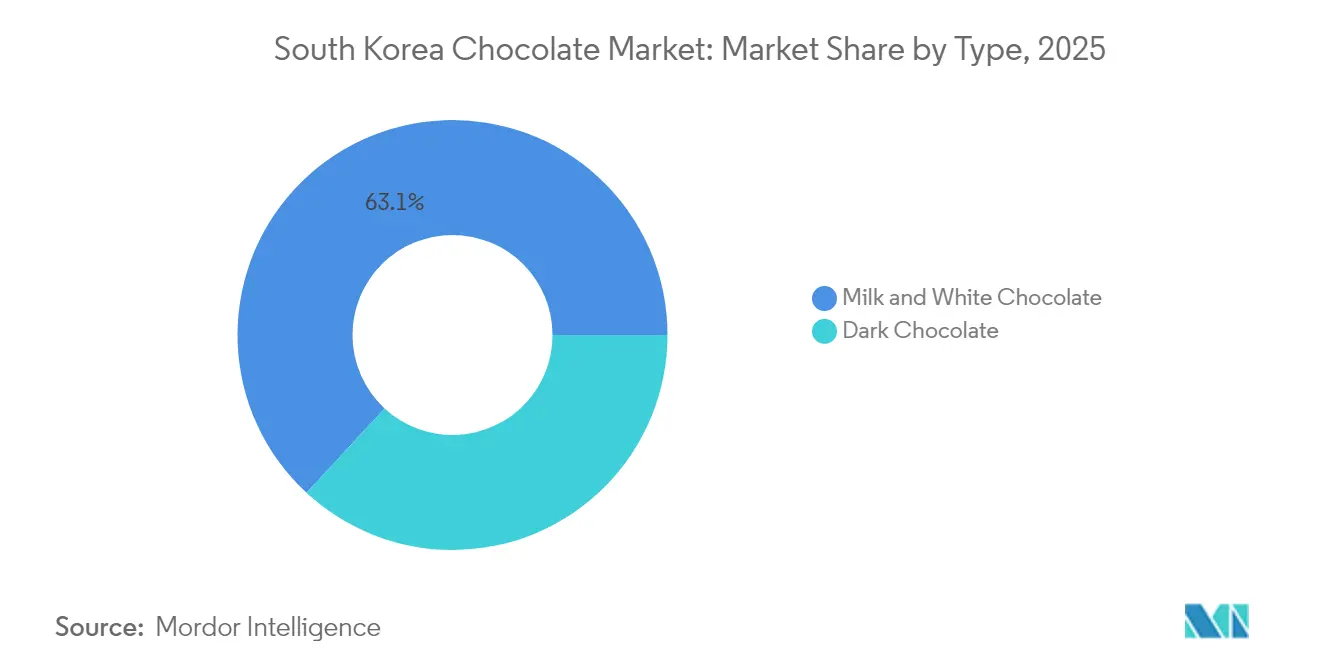

- Nach Typ führten Milch- und Weißschokoladenvarianten mit einem Marktanteil von 63,12 % am südkoreanischen Schokoladenmarkt im Jahr 2025, während Zartbitterschokolade bis 2031 die schnellste CAGR von 3,60 % verzeichnen soll.

- Nach Kategorie dominierten zuckerbasierte Produkte mit 81,70 % des südkoreanischen Schokoladenmarkts im Jahr 2025, und zuckerfreie Linien werden voraussichtlich mit einer CAGR von 3,44 % wachsen.

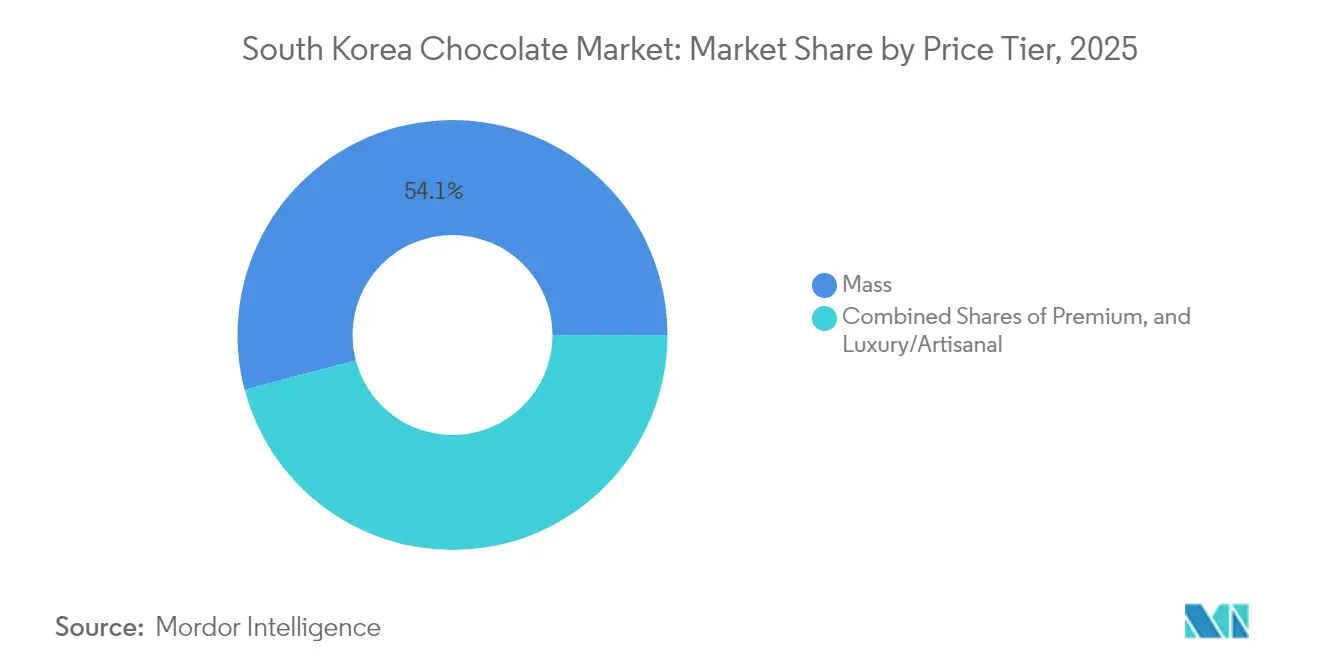

- Nach Preisklasse entfielen Massenmarkt-SKUs auf 54,10 % des Umsatzes im Jahr 2025; das Luxus-/Handwerkssegment ist für eine CAGR von 3,62 % bis 2031 positioniert.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Umsatzanteil von 46,05 %, während der Online-Einzelhandel auf dem Weg ist, bis 2031 eine CAGR von 3,81 % zu erreichen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den südkoreanischen Schokoladenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Entwicklung der Geschmackspräferenzen hin zu internationalen und Fusionsaromen | +0.8% | National, konzentriert in den Ballungsräumen Seoul und Busan | Mittelfristig (2–4 Jahre) |

| Steigende Beliebtheit von Premium- und handwerklich hergestellten Schokoladen | +0.6% | National, mit frühen Gewinnen in wohlhabenden städtischen Bezirken | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Bio-, veganer und glutenfreier Schokolade | +0.4% | National, angeführt von gesundheitsbewussten Millennials und der Generation Z | Mittelfristig (2–4 Jahre) |

| Expansion globaler Marken und internationaler Angebote | +0.5% | National, insbesondere in großen Einzelhandelsketten | Kurzfristig (≤ 2 Jahre) |

| Starke Tradition des Schenkens von Schokolade | +0.3% | National, kulturell in allen Regionen verankert | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein für nachhaltige/ethische Beschaffung und Verpackung | +0.2% | National, getrieben durch betriebliche ESG-Initiativen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entwicklung der Geschmackspräferenzen hin zu internationalen und Fusionsaromen

Koreanische Verbraucher zeigen eine zunehmende Präferenz für internationale Schokoladensorten und Fusionsaromen, beeinflusst durch ihre Exposition gegenüber der globalen Kultur durch K-Pop, koreanische Dramen und internationale Reisen. Der Dubai-Schokoladentrend im Dezember 2023 veranschaulicht diesen Wandel, da die durch TikTok angetriebene Nachfrage nach pistaziengefüllten Schokoladen die Importe von Pistaziencreme und pistaziengearomtem Speiseeis im Jahr 2024 erheblich steigerte. Soziale Medien beschleunigen die Übernahme internationaler Aromen und veranlassen Convenience-Stores, lokalisierte Versionen trendiger Produkte einzuführen. Der Markt zeigt eine anhaltende Nachfrage nach europäischen Zartbitterschokoladen, japanischen Matcha-Kombinationen und südostasiatischen fruchtaromatisierten Sorten. Koreanische Hersteller haben sich angepasst, indem sie Fusionsprodukte entwickelt haben, die traditionelle koreanische Zutaten wie rote Bohnenpaste und grünen Tee mit internationalen Schokoladenformaten kombinieren. Dieser Trend ist besonders stark unter jungen Verbrauchern, die den Schokoladenkonsum sowohl als kulturellen Ausdruck als auch als Möglichkeit für Inhalte in sozialen Medien betrachten.

Steigende Beliebtheit von Premium- und handwerklich hergestellten Schokoladen

Das Luxusschokoladensegment in Südkorea verzeichnet eine signifikante Marktexpansion, die die Leistung des breiteren Süßwarenmarkts übertrifft. Dieses Wachstum spiegelt einen grundlegenden Wandel im Verbraucherverhalten wider, bei dem koreanische Käufer beim Schokoladenkauf zunehmend Premiumqualität gegenüber Quantität priorisieren. Der Trend ist besonders ausgeprägt bei Stadtbewohnern im Berufsleben und Doppelverdiener-Haushalten, deren steigendes verfügbares Einkommen die Erkundung von Premiumsüßwarenoptionen ermöglicht. Internationale Luxusmarken, darunter Godiva, ROYCE' und Hotel Chocolat, haben ihre Präsenz strategisch durch exklusive Boutiquen in Premium-Einkaufsvierteln etabliert, während inländische Hersteller erheblich in die Entwicklung handwerklicher Produktionsfähigkeiten investiert haben, um in diesem profitablen Marktsegment zu konkurrieren. Die Premiumschokoladenkategorie hat sich über Produktqualität hinaus entwickelt und umfasst nun anspruchsvolles Verpackungsdesign, überzeugende Markennarrative und immersive Einzelhandelserlebnisse, die eine Premiumpreispositionierung rechtfertigen. Der Markt verzeichnet ein wachsendes Verbraucherinteresse an Schokoladen mit einzelner Herkunft und Bean-to-Bar-Produkten, die anspruchsvolle Kunden ansprechen, die Handwerkskunst und Transparenz der Lieferkette schätzen. Die starke Unternehmensschenkkultur in Korea treibt den Premiumschokoladenabsatz weiter voran, wobei Unternehmen Luxusschokoladen für das Kundenbeziehungsmanagement und die Mitarbeiteranerkennung während traditioneller Schenkzeiten auswählen.

Wachsende Nachfrage nach Bio-, veganer und glutenfreier Schokolade

Koreanische Verbraucher zeigen eine starke Neigung zu funktionalen Schokoladenalternativen, die ihre Gesundheits- und Wellnessziele harmonisch verbinden, während sie gleichzeitig ihr Verlangen nach Genuss erfüllen. Die Null-Zucker-Bewegung des Landes hat den Markt für kohlensäurehaltige Getränke transformiert und anschließend das Schokoladensegment beeinflusst, wo zuckerfreie Varianten eine robuste Marktleistung aufweisen. Das steigende Verbraucherbewusstsein hinsichtlich Pestizidrückständen und ökologischer Nachhaltigkeit treibt die Nachfrage nach Bio-Schokoladenprodukten an, während vegane Alternativen bei der jüngeren Bevölkerungsgruppe Anklang finden, die pflanzliche Lifestyle-Entscheidungen trifft. Koreanische Hersteller gehen strategische Partnerschaften mit Gesundkostunternehmen ein, um Produkte mit alternativen Süßungsmitteln wie Stevia und Mönchsfrucht zu entwickeln. Internationale Marken haben auf das steigende Bewusstsein für Zöliakie reagiert, indem sie glutenfreie zertifizierte Angebote eingeführt haben. Diese gesundheitsbewusste Entwicklung passt nahtlos zu Koreas tief verwurzelter Betonung von Functional Foods und fördert einen dynamischen Markt für angereicherte Schokoladenprodukte mit Probiotika, Kollagen und traditionellen koreanischen Zutaten wie Ginseng und rotem Ginseng.

Expansion globaler Marken und internationaler Angebote

Internationale Schokoladenhersteller erweitern strategisch ihre Präsenz in Südkorea, indem sie die starke Verbraucherpräferenz für ausländische Lebensmittelmarken und die vorteilhaften Handelsbedingungen nutzen, die im Rahmen des Korea-US-Freihandelsabkommens etabliert wurden. Mars, ein bedeutender Akteur auf dem globalen Süßwarenmarkt, hat durch sorgfältig gestaltete lokalisierte Produkte und strategische Einzelhandelspartnerschaften eine erhebliche Marktdurchdringung demonstriert. Internationale Marken haben sich erfolgreich in Südkoreas tief verwurzelte Schenktraditionen integriert, indem sie marktspezifische Verpackungslösungen und saisonale Produktangebote entwickelt haben, die auf lokale Feiern und Bräuche zugeschnitten sind. Dem etablierten Muster anderer multinationaler Lebensmittelunternehmen folgend, investieren diese Hersteller in inländische Produktionsanlagen in ganz Südkorea, um ihre Lieferkettenabläufe zu optimieren und importbedingte Kosten zu senken, wodurch sie ihre Wettbewerbsposition im Markt stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Lebensmittelkennzeichnung und regulatorische Anforderungen an Zutaten | -0.3% | National, vom MFDS landesweit durchgesetzt | Kurzfristig (≤ 2 Jahre) |

| Komplexität in der Logistik für die Kühlkettenlieferung von Schokolade | -0.2% | National, besonders betroffen sind ländliche und abgelegene Gebiete | Mittelfristig (2–4 Jahre) |

| Volatilität im Devisenmarkt, die die Importkosten/-preisgestaltung beeinflusst | -0.4% | National, betrifft alle importierten Schokoladenprodukte | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsanforderungen, die Produktions- und Verpackungskosten erhöhen | -0.2% | National, getrieben durch betriebliche ESG-Compliance-Anforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Lebensmittelkennzeichnung und regulatorische Anforderungen an Zutaten

Das Ministerium für Lebensmittel- und Arzneimittelsicherheit (MFDS) unterhält einen umfassenden Regulierungsrahmen für Schokoladenprodukte, der die Marktdynamik erheblich beeinflusst und insbesondere kleine Importeure und handwerkliche Hersteller betrifft. Die Vorschriften umfassen detaillierte Kennzeichnungsanforderungen in koreanischer Sprache, einschließlich umfassender Zutatendeklarationen, Nährwertangaben, Allergeninformationen und Dokumentation der Produktionsstätten. Die Standards legen spezifische Mindestkakaogehaltsschwellen für verschiedene Schokoladenkategorien fest [1]Quelle: Ministerium für Lebensmittel- und Arzneimittelsicherheit, "Kennzeichnungs- und Zutatenvorschriften," mfds.go.kr. Für internationale Hersteller fügen HACCP-Zertifizierungsprotokolle dem Markteintrittsverfahren erhebliche Komplexität hinzu. Die Vorschriften schreiben auch strenge Bleigehaltsbeschränkungen für Kakaopulver vor, was gründliche Testverfahren erforderlich macht. Das MFDS-Lebensmittelzusatzstoff-Genehmigungssystem beschränkt Hersteller auf die Verwendung nur zugelassener Substanzen in ihren Formulierungen, was die Produktinnovation und die Entwicklung neuer Zutatenkombinationen einschränkt. Während diese Regulierungsmaßnahmen den Verbraucherschutz und die Lebensmittelsicherheit gewährleisten, schaffen sie erhebliche Markteintrittsherausforderungen, die etablierte Unternehmen mit robuster Compliance-Infrastruktur gegenüber kleineren Spezialanbietern bevorzugen.

Komplexität in der Logistik für die Kühlkettenlieferung von Schokolade

Die Schokoladenlieferkette in Korea steht vor erheblichen betrieblichen Herausforderungen und wachsendem Kostendruck aufgrund strenger temperaturgesteuerter Verteilungsanforderungen. Dies ist besonders in den Sommermonaten evident, wenn die Umgebungstemperaturen die optimalen Lagerbedingungen für Schokoladenprodukte erheblich überschreiten. Premium- und handwerkliche Schokoladen erfordern noch strengere Temperaturkontrollen, um ihre Qualitätseigenschaften zu erhalten und die Bildung von Fettreif während der Transport- und Lagerprozesse zu verhindern. Der rasch wachsende E-Commerce-Schokoladeneinzelhandelsmarkt hat die Nachfrage nach ausgefeilten Kühlkettenlösungen intensiviert, da Direktlieferungen an Verbraucher spezialisierte Verpackungen und zeitkritische Versandprotokolle erfordern. Die Vertriebsherausforderungen werden in ländlichen und abgelegenen Gebieten noch ausgeprägter, wo verlängerte Transportstrecken und unzureichende Kühlinfrastruktur erhebliche Hindernisse für die Marktexpansion darstellen. Inländische Hersteller und Importeure müssen erhebliche Investitionen in eine umfassende Kühlketteninfrastruktur tätigen, einschließlich gekühlter Lagerfazilitäten, temperaturgesteuerter Transportfahrzeuge und spezialisierter Verpackungsmaterialien, was zu erhöhten Betriebskosten im gesamten Vertriebsnetz führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zartbitterschokolade gewinnt gesundheitsbewussten Schwung

Zartbitterschokolade verzeichnet im südkoreanischen Süßwarenmarkt einen signifikanten Schwung, wobei Prognosen eine CAGR von 3,60 % bis 2031 anzeigen. Diese Wachstumstrajektorie ist besonders bemerkenswert im Vergleich zur etablierten Dominanz der Milch- und Weißschokoladensegmente, die derzeit im Jahr 2025 einen erheblichen Marktanteil von 63,12 % halten. Die zunehmende Verbraucherpräferenz für Zartbitterschokolade entspricht den übergreifenden Gesundheits- und Wellnesstrends in Korea, wo Verbraucher aktiv nach Produkten mit höherem Kakaogehalt suchen. Das virale Dubai-Schokoladenphänomen hat die Anziehungskraft von Zartbitterschokolade weiter verstärkt, da koreanische Verbraucher dunklere Sorten zunehmend mit Premiumqualität und anspruchsvollen Geschmacksprofilen assoziieren.

Die traditionellen Milch- und Weißschokoladensegmente behaupten ihre Marktführungsposition weiterhin durch tief verwurzelte Verbraucherpräferenzen und umfangreiche Einzelhandelsvertriebsnetze. Diese Segmente glänzen besonders bei kulturellen Schenkgelegenheiten wie dem Valentinstag und dem Weißen Tag, wo sie die bevorzugte Wahl vieler Verbraucher bleiben. Der Markt zeigt klare Generationenpräferenzen, wobei jüngere Verbraucher zu Zartbitterschokoladenvarianten tendieren, die aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile und des niedrigeren Zuckergehalts bevorzugt werden. Im Gegensatz dazu halten ältere Bevölkerungsgruppen an ihrer Loyalität gegenüber konventionellen Milchschokoladenformulierungen fest. Weiße Schokolade nimmt eine eigenständige Marktposition ein und findet ihre primären Anwendungen in saisonalen Produkteinführungen und Premiumpralinenageboten, wo sie spezifische Verbraucherpräferenzen und Nutzungsanlässe bedient.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Zuckerfreie Alternativen beschleunigen sich inmitten von Wellness-Trends

Der südkoreanische Schokoladenmarkt bleibt fest in traditionellen zuckerbasierten Produkten verankert, die im Jahr 2025 einen Marktanteil von 81,70 % ausmachen. Diese Dominanz spiegelt tief verwurzelte Verbraucherpräferenzen und gut etablierte Herstellungsprozesse wider, die über Jahrzehnte verfeinert wurden. Der Markt erlebt jedoch einen bemerkenswerten Wandel, da zuckerfreie Alternativen als bedeutendes Wachstumssegment auftreten und bis 2031 mit einer CAGR von 3,44 % voranschreiten.

Südkoreas Transformation in den Null-Zucker-Konsummustern spiegelt sich in der erheblichen Expansion des Markts für kohlensäurehaltige Getränkealternativen während der Nachpandemiezeit wider. Unternehmen wie Lotte Chilsung diversifizieren strategisch ihre zuckerfreien Produktportfolios, um den sich wandelnden Präferenzen gesundheitsbewusster Verbraucher gerecht zu werden. Diese Marktanpassung zielt speziell auf Personen ab, die Diabetes managen, auf Gewichtsmanagement fokussierte Verbraucher und Eltern, die ernährungsphysiologisch ausgewogene Getränkeoptionen für ihre Kinder suchen.

Nach Preisklasse: Luxussegment übertrifft den Massenmarkt

Massenmarktschokolade dominiert die südkoreanische Süßwarenlandschaft mit einem Marktanteil von 54,10 % im Jahr 2025. Diese bedeutende Marktpräsenz wird auf etablierte Vertriebsnetze zurückgeführt, die Convenience-Stores, Supermärkte und Online-Plattformen umfassen, kombiniert mit wettbewerbsfähigen Preisstrategien, die eine breite Verbraucherzugänglichkeit gewährleisten. Unterdessen demonstrieren die Luxus- und Handwerkssegmente ein robustes Wachstumspotenzial, das voraussichtlich bis 2031 mit einer CAGR von 3,62 % expandieren wird, was auf einen bemerkenswerten Wandel in den Verbraucherpräferenzen hindeutet.

Die Marktentwicklung spiegelt das anspruchsvolle Kaufverhalten koreanischer Verbraucher wider, die den alltäglichen Schokoladenkonsum mit Premiumgenüssen in Einklang bringen. Die Wachstumstrajektorie des Premiumsegments wird durch die strategische Expansion internationaler Luxusmarken in den koreanischen Markt gestärkt, begleitet vom Aufkommen lokaler handwerklicher Chocolatiers. Dieses Wachstum wird durch Koreas tief verwurzelte Unternehmensschenkkultur weiter verstärkt, bei der Premiumschokoladenpräsentationen als wichtige Instrumente für Geschäftsbeziehungen dienen. Luxusschokoladenhersteller haben ihre Produkte erfolgreich positioniert, indem sie traditionelles Handwerk betonen, die Beschaffung von Kakao aus einzelnen Ursprüngen authentifizieren und immersive Einzelhandelsumgebungen schaffen, die ihre Premiumpreisstruktur rechtfertigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Einzelhandel transformiert Einkaufsmuster

Die Einzelhandelslandschaft für die Schokoladenverteilung in Südkorea zeigt eine klare Dominanz traditioneller stationärer Einrichtungen, wobei Supermärkte und Verbrauchermärkte im Jahr 2025 einen erheblichen Marktanteil von 46,05 % halten. Diese Führungsposition ergibt sich aus ihrer weit verbreiteten physischen Präsenz in städtischen und vorstädtischen Gebieten, kombiniert mit tief verwurzelten Verbrauchereinkaufsmustern. Parallel dazu erlebt das Online-Einzelhandelssegment einen bedeutenden Schwung und wird voraussichtlich bis 2031 mit einer CAGR von 3,81 % expandieren, da Verbraucher zunehmend digitale Einkaufsplattformen annehmen. Diese Verlagerung spiegelt umfassendere Veränderungen in der südkoreanischen Einzelhandelsdynamik wider, die besonders im Anstieg der Online-Lebensmittelkäufe bei jüngeren Generationen und zeitlich eingeschränkten Doppelverdiener-Haushalten evident ist. Der Convenience-Store-Kanal behauptet seine robuste Leistung durch strategisch positionierte Filialen, nutzt Impulskäufe und setzt agile Produktrotationsstrategien um, um trendige Artikel wie Dubai-Schokoladensorten zu präsentieren. Fachgeschäfte haben ihre Nische gefunden, indem sie sich auf Premium-, Bio- und importierte Schokoladenauswahl konzentrieren, wo Produktkompetenz und sorgfältig kuratierte Sortimente anspruchsvollen Verbrauchern dienen.

Die digitale Transformation der Einzelhandelskanäle hat neue Marktchancen geschaffen, insbesondere für Direktverkaufsmarken, Abonnementdienste und Unternehmen, die personalisierte Schokoladenprodukte anbieten. Diese Marktentwicklung hat den Vertrieb vereinfacht und es handwerklichen Schokoladenherstellern ermöglicht, Verbraucher landesweit ohne umfangreiche stationäre Einzelhandelsnetze zu erreichen. Etablierte Schokoladenmarken nutzen E-Commerce-Plattformen, um neue Produkte einzuführen und Kundenbeziehungen durch digitales Engagement aufzubauen. Die Kombination aus traditioneller Einzelhandelspräsenz und digitalen Kanälen demonstriert die Transformation des Schokoladeneinzelhandels im südkoreanischen Verbrauchermarkt. Der E-Commerce-Markt Südkoreas setzt seine Expansion fort, wobei Lebensmittel und Getränke mit 30 % des gesamten Online-Umsatzes führen. Der Markt soll mit einer CAGR von 7,8 % bis 2028 wachsen, unterstützt durch robuste digitale Infrastruktur, sichere Zahlungssysteme und hohes Verbrauchervertrauen in den Online-Einkauf.

Geografische Analyse

Der südkoreanische Schokoladenmarkt funktioniert innerhalb eines einheitlichen nationalen Rahmens, wobei regionale Variationen die Bevölkerungsdichte und die städtisch-ländlichen Verteilungsmuster widerspiegeln. Der Großraum Seoul und wichtige Ballungszentren, darunter Busan, Daegu und Incheon, bleiben maßgeblich für die Konsummuster. Diese Regionen profitieren von erheblicher Kaufkraft der Verbraucher, starker internationaler Markenpräsenz und fortschrittlicher Einzelhandelsinfrastruktur, die Premiumproduktsegmente effektiv unterstützt. Laut dem Internationalen Währungsfonds wird das BIP pro Kopf Südkoreas auf Basis der Kaufkraftparität (KKP) voraussichtlich im Jahr 2025 ungefähr USD 65.110 erreichen, was eine starke Kaufkraft der Verbraucher weit über dem globalen Durchschnitt widerspiegelt.

Die geografische Verteilung spiegelt Südkoreas überwiegend städtische Bevölkerungsstruktur wider, die konzentrierte Nachfragezentren schafft, die eine rationalisierte Verteilung und Marketingansätze ermöglichen. Internationale Schokoladenhersteller wählen in der Regel Seoul als ihren Einstiegspunkt, bevor sie ihre Präsenz auf andere Großstädte ausweiten. Unterdessen haben inländische Unternehmen wie Lotte und Orion umfassende Vertriebsnetze aufgebaut, die Verbraucher in städtischen und ländlichen Märkten gleichermaßen effektiv bedienen.

Ländliche Gebiete stehen vor besonderen Herausforderungen in der Kühlkettenlogistik, wo verlängerte Transportrouten und unzureichende Kühlinfrastruktur die Verfügbarkeit von Premiumprodukten und Online-Einkaufsoptionen einschränken. Das Ministerium für Lebensmittel- und Arzneimittelsicherheit setzt im gesamten Land umfassende Regulierungsstandards um und gewährleistet konsistente Produktqualitäts- und Sicherheitsanforderungen über alle Regionen hinweg. Diese regulatorische Einheitlichkeit schafft günstige Bedingungen für die Umsetzung nationaler Markenstrategien und eine effektive Verwaltung von Importverfahren.

Wettbewerbslandschaft

Der südkoreanische Schokoladenmarkt zeigt ein ausgewogenes Wettbewerbsumfeld, in dem etablierte koreanische Konglomerate neben internationalen Marken operieren. Jeder Akteur setzt eigenständige Positionierungsstrategien ein und nutzt Vertriebsnetze, um seine Marktpräsenz zu sichern. Die inländischen Branchenführer Lotte Wellfood und Orion haben ihren Erfolg auf ein tief verwurzeltes Verständnis des lokalen Markts, starke Einzelhandelspartnerschaften und die Fähigkeit aufgebaut, Produkte zu entwickeln, die bei koreanischen Kulturpräferenzen Anklang finden. Unterdessen behaupten internationale Unternehmen wie Mars, Ferrero und Nestlé ihren Wettbewerbsvorteil durch etablierte globale Markenanerkennung und Premium-Marktpositionierung. Diese Marktstruktur hat tragfähige Möglichkeiten für handwerkliche Hersteller und Spezialmarken geschaffen, die sich auf die Bedienung gesundheitsbewusster Verbraucher, Premium-Geschenkmärkte und spezifische Geschmackspräferenzen konzentrieren, die von Massenmarktunternehmen unzureichend bedient werden.

Die Übernahme fortschrittlicher Technologie hat sich als entscheidender Differenzierungsfaktor in der Wettbewerbslandschaft herausgestellt, insbesondere in Bereichen wie E-Commerce-Fähigkeiten, Lieferkettenoptimierung und Verbraucherinteraktionsplattformen. Diese technologischen Fortschritte ermöglichen es Unternehmen, aufkommende Trends wie das jüngste Dubai-Schokoladenphänomen effektiv zu erfassen und darauf zu reagieren. Die Marktteilnehmer verbessern weiterhin ihre Abläufe durch Investitionen in Kühlkettenlogistikinfrastruktur, digitale Marketinginitiativen und ausgefeilte Datenanalysesysteme, die es ihnen ermöglichen, auf sich wandelnde Verbraucherpräferenzen mit agilen Produktentwicklungsstrategien besser zu verstehen und zu reagieren.

Die aktuellen Marktdynamiken deuten auf ein erhebliches Potenzial für eine Branchenkonsolidierung durch verschiedene strategische Initiativen hin. Unternehmen erkunden Möglichkeiten für Partnerschaften, Akquisitionsaktivitäten und Joint Ventures, die lokales Markt-Know-how effektiv mit internationalen Markenportfolios kombinieren. Diese strategischen Ausrichtungen ermöglichen es Organisationen, komplementäre Stärken zu nutzen, insbesondere in technologischen Fähigkeiten und Marktzugang, wodurch robustere und wettbewerbsfähigere Geschäftseinheiten im südkoreanischen Schokoladenmarkt entstehen.

Marktführer der südkoreanischen Schokoladenindustrie

Lotte Wellfood Co., Ltd.

Orion Confectionery Co., Ltd.

Crown Confectionery Co., Ltd.

Ferrero International S.A.

Mars, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Orion Corp. kündigte eine Investition von 580 Millionen USD über drei Jahre an, um seine Snack-Produktionskapazität zu erweitern und seine Position im südkoreanischen Schokoladen- und Süßwarenmarkt zu stärken.

- Oktober 2024: Die saudiarabische Vlinder Chocolate trat in den südkoreanischen Markt ein und nutzte den viralen „Dubai-Schokoladen”-Trend. Die Marke führte sechs nahöstlich inspirierte Schokoladengeschmacksrichtungen ein, erhielt die Genehmigung durch strenge Importanforderungen und wird nun über wichtige koreanische E-Commerce-Plattformen verkauft.

- März 2023: Südkoreas Lotte Confectionery Co. kündigte seine Umbenennung unter dem Namen Lotte Wellfood im Rahmen weiterer globaler Expansion an. Das Unternehmen liefert Süßigkeiten, Schokoladen, Kekse und Snacks, und die Marktexpansion wird dem Unternehmen weiter beim Wachstum helfen.

Berichtsumfang des südkoreanischen Schokoladenmarkts

Schokolade ist ein Lebensmittelprodukt, das aus der Frucht des Kakaobaums (Theobroma cacao) hergestellt wird und als feste, flüssige oder pastenförmige Form erhältlich ist. Der südkoreanische Schokoladenmarkt ist nach Typ, Produkt und Vertriebskanal segmentiert. Nach Typ ist der Markt weiter in Milch-/Weißschokolade und Zartbitterschokolade unterteilt. Nach Produkt ist der Markt in weiche Linien/Einzelstücke, Schachtelassortimente, Riegelprodukte, Saisonschokoladen, geformte Schokoladen und Sonstige unterteilt. Nach Vertriebskanal ist der Markt weiter in Supermärkte/Verbrauchermärkte, Facheinzelhändler, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Zartbitterschokolade |

| Milch- und Weißschokolade |

| Zucker |

| Zuckerfrei |

| Massenmarkt |

| Premium |

| Luxus/Handwerklich |

| Supermärkte/Verbrauchermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandel |

| Sonstige |

| Nach Typ | Zartbitterschokolade |

| Milch- und Weißschokolade | |

| Nach Kategorie | Zucker |

| Zuckerfrei | |

| Nach Preisklasse | Massenmarkt |

| Premium | |

| Luxus/Handwerklich | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der südkoreanische Schokoladenmarkt voraussichtlich bis 2031 wachsen?

Der Wert des südkoreanischen Schokoladenmarkts wird voraussichtlich von USD 732,06 Millionen im Jahr 2026 auf USD 824,68 Millionen bis 2031 steigen, was einer CAGR von 2,41 % entspricht.

Welcher Schokoladentyp verzeichnet die schnellste Akzeptanz bei koreanischen Verbrauchern?

Zartbitterschokolade führt beim Wachstum mit einer CAGR von 3,60 %, angetrieben durch Wellness-Wahrnehmungen und Geschmackstrends in sozialen Medien.

Warum gewinnen zuckerfreie Schokoladen an Bedeutung?

Steigendes Gesundheitsbewusstsein und die breitere nationale Null-Zucker-Bewegung haben den Absatz zuckerfreier Schokoladen mit einer CAGR von 3,44 % angehoben.

Welche Rolle spielt der E-Commerce bei der Schokoladenverteilung?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal und expandiert mit einer CAGR von 3,81 % dank Same-Day-Lieferservices und temperaturgesteuerter Verpackung.

Wie prägt die MFDS-Regulierung den Markt?

Strenge Kakaogehalt- und Kennzeichnungsvorschriften erhöhen die Compliance-Kosten, stärken aber auch das Verbrauchervertrauen in die Produktsicherheit über alle Marken hinweg.

Seite zuletzt aktualisiert am: