Größe und Marktanteil des südkoreanischen Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

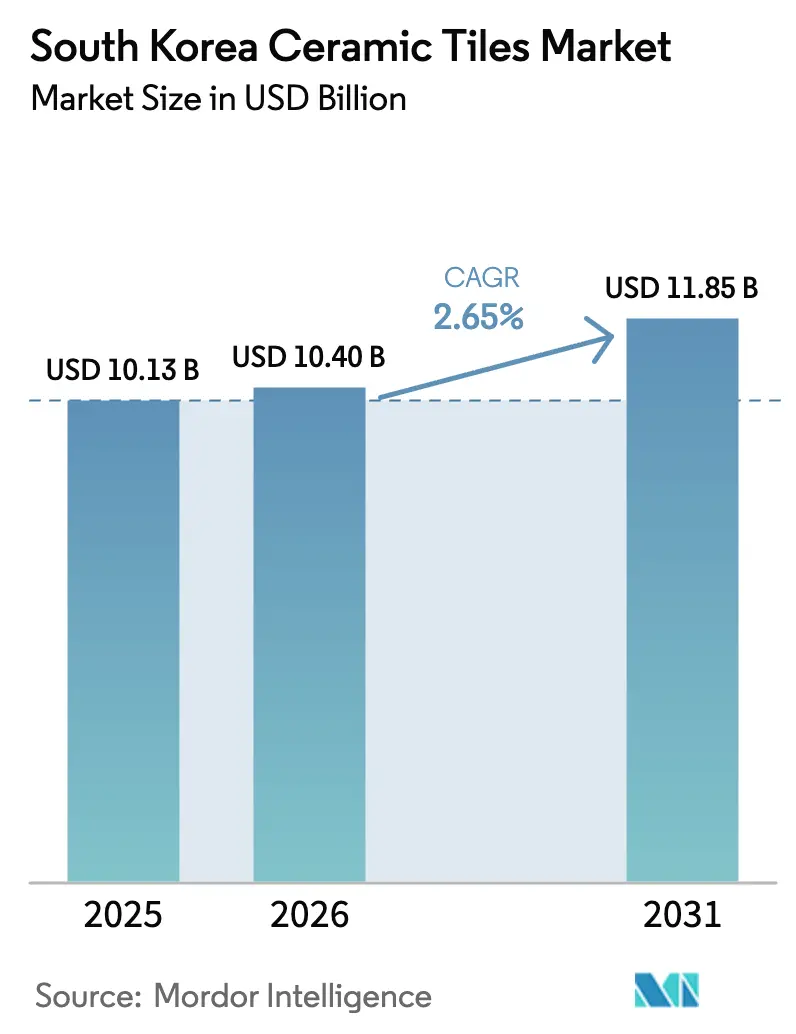

| Marktgröße im Basisjahr (2025) | 10.13 Milliarden US-Dollar |

| Marktgröße (2026) | 10.40 Milliarden US-Dollar |

| Marktgröße (2031) | 11.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.65% CAGR |

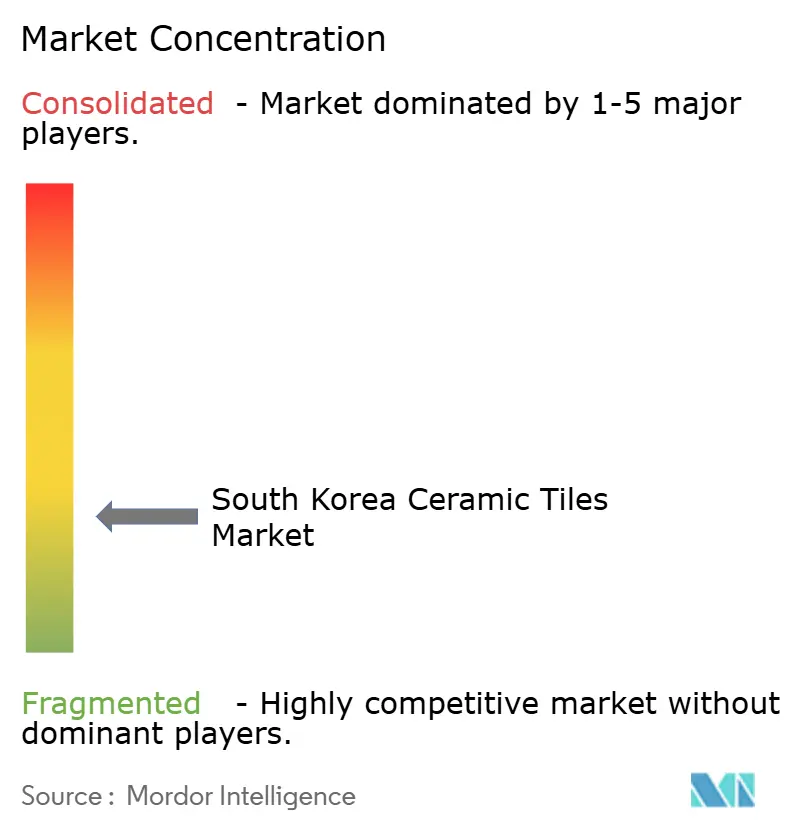

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Keramikfliesenmarkts von Mordor Intelligence

Die Größe des südkoreanischen Keramikfliesenmarkts soll von 10,13 Milliarden USD im Jahr 2025 auf 10,40 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 2,65 % über den Zeitraum 2026–2031 einen Wert von 11,85 Milliarden USD erreichen.

Die Wachstumskurve ist stabil, da die Nachfrage nach Renovierung und Sanierung einen schwächeren Neubauzykus ausgleicht. Im ersten Halbjahr 2025 vergebene Stadtentwicklungsaufträge im Wert von 19,5 Milliarden USD (27 Billionen KRW) deuten auf starke Beschaffungszyklen für Boden-, Wand- und Fassadenfliesensysteme in mehrphasigen Komplexen hin[1]Berichterstattung des Ministeriums für Land, Infrastruktur und Verkehr, „ZEB-Pflicht und Gebäudeenergieeffizienz”, Chosun Biz, biz.chosun.com. Das für 2025 geplante Angebot an neuen Wohnungen beläuft sich auf 146.130 Einheiten – der niedrigste Stand seit dem Jahr 2000 –, was die Haushaltsausgaben in die Modernisierung bestehender Wohnungen lenkt, bei denen Porzellanformate häufig eine hochwertige Spezifikation erhalten[2]LX Hausys, „Produktstandards und Zertifizierungen”, LX Hausys, lxhausys.com. Politisch bedingte Anforderungen an die Gebäudeeffizienz steigern die Spezifikationsintensität im Dachbereich durch kühlende Keramikdachziegel, die in kontrollierten Studien die modellierten Kühllasten für Gebäude in Seoul verbessert haben, und stärken damit eine aufkommende Anwendungsnische. Handelsreibungen und eine strengere Antidumping-Durchsetzung in benachbarten Märkten haben das aggressivste Preisunterbietungsverhalten chinesischer Exporteure reduziert und den Preisdruck auf inländische Werke im Markt gemildert. Modulare Badezimmerpods reduzieren den Arbeitsaufwand auf der Baustelle, während steigende LNG-Rohstoffkosten und strengere Emissionsgrenzwerte die Prämie für energieeffiziente Brennöfen und stabile Versorgungspläne im südkoreanischen Keramikfliesenmarkt erhöhen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte Porzellan im Jahr 2025 mit einem Umsatzanteil von 46,23 % im südkoreanischen Keramikfliesenmarkt, während dekorative und gemusterte Fliesen bis 2031 voraussichtlich mit einer CAGR von 2,98 % wachsen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 58,15 % des südkoreanischen Keramikfliesenmarkts auf Bodenbeläge, während der Dachbereich bis 2031 voraussichtlich mit einer CAGR von 2,86 % wachsen wird.

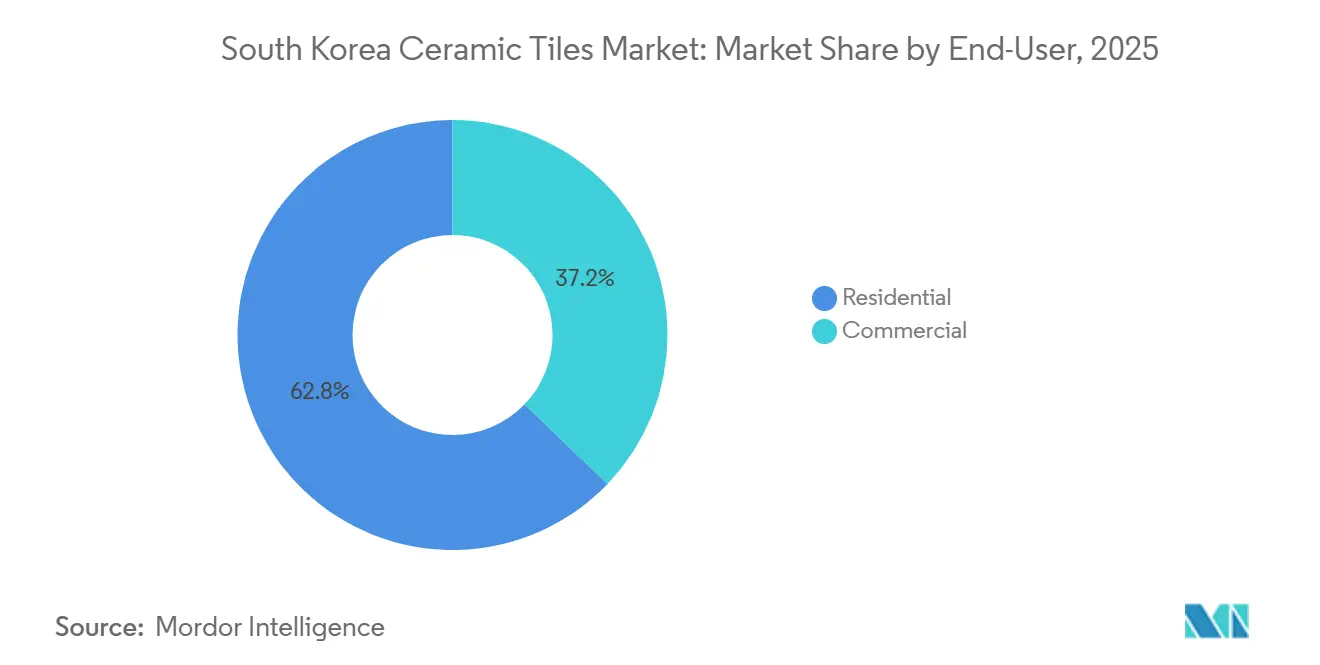

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 62,81 % des südkoreanischen Keramikfliesenmarkts auf den Wohnbereich, der mit einer CAGR von 3,19 % bis 2031 das höchste prognostizierte Wachstum aufweist.

- Nach Bautyp entfiel im Jahr 2025 ein Anteil von 61,42 % des südkoreanischen Keramikfliesenmarkts auf Renovierungen, während Neubauten mit einer CAGR von 2,92 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Vertriebskanal entfielen im Jahr 2025 41,73 % des südkoreanischen Keramikfliesenmarkts auf Fachgeschäfte, während der Online-Einzelhandel mit einer CAGR von 3,64 % bis 2031 das schnellste Wachstum verzeichnet.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 39,21 % des südkoreanischen Keramikfliesenmarkts auf die Hauptstadtregion Seoul, während die Region Busan-Ulsan-Gyeongsang mit einer CAGR von 3,15 % am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südkoreanischen Keramikfliesenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnungssanierungspipeline steigert die Fliesennachfrage | + 0.8% | National, mit frühen Gewinnen in den Metropolregionen Seoul, Gyeonggi und Busan | Mittelfristig (2–4 Jahre) |

| Übernahme großformatiger Porzellankacheln bei Renovierungen | + 0.6% | Hauptstadtregion Seoul, Region Busan-Ulsan-Gyeongsang | Kurzfristig (≤ 2 Jahre) |

| Aufschwung im Gewerbebau | + 0.5% | Seoul, Korridor Incheon GTX-B, Zone Busan Gadeok-Flughafen | Langfristig (≥ 4 Jahre) |

| Antidumpingzölle stabilisieren die Preise | + 0.3% | Global, Übertragungseffekte auf die Inlandspreise in Südkorea | Mittelfristig (2–4 Jahre) |

| ZEB-Vorschriften fördern Keramikdachziegel für kühle Dächer | + 0.3% | National, vorrangige Durchsetzung in Seoul, Sejong und Daejeon | Langfristig (≥ 4 Jahre) |

| Modulare Pods übernehmen Dünnfliesensysteme | + 0.2% | National, konzentriert in Gyeonggi-Fertigbauzentren, Ausweitung auf Jeonnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Wohnungssanierungspipeline steigert die Fliesennachfrage

Beschleunigte Genehmigungen für den Abriss und Wiederaufbau von Wohnkomplexen, die älter als 30 Jahre sind, eröffnen eine umfangreiche Pipeline, die bis 2027 950.000 Haushalte umfasst, mit direkten Auswirkungen auf den Fliesenverbrauch in Küchen, Bädern und gemeinsamen Fluren im Markt. Der politische Kurswechsel behebt Genehmigungsengpässe aus der vorangegangenen Kreditklemme, als die Vergabe im Jahr 2023 hinter den geplanten Niveaus zurückblieb und die Beschaffung von Ausbaumaterialien wie Porzellan verzögerte. Auftragsgewinne für die Stadterneuerung überstiegen im ersten Halbjahr 2025 19,5 Milliarden USD (27 Billionen KRW), was auf eine anhaltende Abfolge von Ausschreibungsrunden und Materialaufträgen für hochwertige Installationen hindeutet. Zu den derzeit laufenden Vorzeigeprojekten gehören große Standorte wie Hannam Bezirk 4 und Guri Sutaek-dong, die jeweils Ausbauflächen von mehreren hunderttausend Quadratmetern umfassen, bei denen die Fliesenauswahl Haltbarkeits- und Wartungsstandards setzt. Das aktuelle Emissionszuteilungsdesign im Rahmen des koreanischen Emissionshandelssystems kompensiert einen Teil der Kohlenstoffkostenbelastung für energieintensive Materialhersteller, was dazu beiträgt, die Wirtschaftlichkeit von Sanierungsprojekten für ofengebrannte Produkte aufrechtzuerhalten. Diese Kombination aus beschleunigter Genehmigung, aufgestauten Projekten und teilweiser Emissionskostenentlastung unterstützt stabile mehrjährige Aufträge für den südkoreanischen Keramikfliesenmarkt.

Präferenz für großformatige Porzellankacheln im Heimrenovierungsboom

Renovierungen bilden nun den Schwerpunkt der meisten Installationen, da Haushalte Modernisierungen bestehender Immobilien priorisieren, während das Angebot an Neubauten auf einem Mehrjahrzehnt-Tief liegt, was Budgets in Richtung optisch wirkungsstarker Oberflächen lenkt, die den Wert steigern. Großformatiges Porzellan mit weniger Fugen bietet eine saubere Optik, schnellere Verlegung und geringeren Wartungsaufwand – Eigenschaften, die mit der hochwertigen Wohnungsrenovierung in der Hauptstadtregion übereinstimmen. Der Markt profitiert von Fortschritten im Digitaldruck, der Naturstein- und Holzoptiken mit gleichbleibender Qualität liefert, die für wiederkehrende Ausstattungsprogramme geeignet sind. Werkseitig bearbeitete rektifizierte Kanten und kalibrierte Stärken verbessern die Verlegeproduktivität in bewohnten Einheiten, was Störungen und Arbeitszeit für Auftragnehmer reduziert. Der Installationsbestandsvorteil von Renovierungen hält die Nachfrage nach Boden-, Wand- und Badfliesensätzen aufrecht, auch wenn Bauträger gestaffelte Fertigstellungen für größere Umbauten einplanen.

Aufschwung im Gewerbebau (Büros, Verkehrsknotenpunkte)

Die öffentlichen Bauausgaben im Jahr 2025 bilden eine Basisschicht der Fliesennachfrage in Verkehrsknotenpunkten, kommunalen Gebäuden und institutionellen Projekten, die gewerbliche Volumina während der Volatilität im Wohnbereich im südkoreanischen Keramikfliesenmarkt verankert. Langfristige Megaprojekte wie die GTX-B-Schnellbahn und das Gadeok-Flughafenprogramm umfassen große Hallen- und Terminalausbauflächen, bei denen Rutschfestigkeit und antimikrobielle Leistung hochwertige glasierte und Porzellanformate begünstigen. Koreanische Normen für Biegefestigkeit und Brandausbreitung prägen die Beschaffungsentscheidungen bei diesen Projekten und führen häufig zu inländischer Versorgung, da Compliance und Dokumentation mit lokalen Zertifizierungen vereinfacht sind[3]M. H. Lee, „Südkoreas Angebot an neuen Wohnungen soll 2025 auf ein 24-Jahres-Tief fallen, zeigen Branchendaten”, Korea Bizwire, koreabizwire.com.. Die ab 2026 geltenden erweiterten Energieeffizienzanforderungen erhöhen den Wert von reflektierenden Dachbelägen und wärmespeichernden Innenraummaterialien, die zu gebäudeweiten Effizienzzielen beitragen. Da Renovierungszyklen in Büros und öffentlichen Einrichtungen anhalten, profitiert der südkoreanische Keramikfliesenmarkt von einem stetigen Rhythmus von Investitionsprojekten mit definierten Ausstattungspaketen.

Antidumpingzölle auf preisgünstige chinesische Importe stabilisieren die Preise

Regionale Handelsmaßnahmen haben das schärfste Preisunterbietungsverhalten bei chinesischen Fliesen reduziert, was die Preislücke bei Importen verringert und inländischen Herstellern hilft, Listenpreise zu verteidigen. Breiterer Zolldruck auf chinesische Keramik in großen Endmärkten strafft auch die Preisstreuung und reduziert das Arbitragerisiko in Südkorea. Die Preise für Flüssigerdgas dürften bis 2026 in einem moderaten Bereich bleiben, was dazu beiträgt, die Brennstoffkosten für Brennöfen zu stabilisieren, während sich die Hersteller auf gleichmäßigen Durchsatz und Mixoptimierung konzentrieren. Australiens saisonale Biosicherheitsvorschrift, die eine Wärmebehandlung für bestimmte Keramiksendungen vorschreibt, erhöht die Reibung bei Wiederausfuhrrouten, was den indirekten Importpreisdruck im Inland weiter reduziert. Dieses Umfeld schafft einen besser vorhersehbaren Preisboden für inländische Porzellan- und Glasurlinien im südkoreanischen Keramikfliesenmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Erdgaspreise erhöht die Brennofenkosten | - 0.7% | National, besonders ausgeprägt in den Brennofenclustern Gyeonggi und Südchungcheong | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Engineered Stone und Luxus-Vinylböden | - 0.5% | Hauptstadtregion Seoul, Metropolregion Busan, gehobene Segmente | Mittelfristig (2–4 Jahre) |

| Alternde Verlegerbelegschaft erhöht die Verlegekosten | - 0.4% | National, stärker ausgeprägt außerhalb der Hauptstadt durch Abwanderung | Langfristig (≥ 4 Jahre) |

| Strengere Feinstaubemissionsgrenzwerte erhöhen die Investitionskosten für KMU-Brennöfen | - 0.3% | National, unverhältnismäßige Auswirkungen außerhalb des Seoul-Gyeonggi-Korridors | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Engineered Stone und Luxus-Vinylböden

Engineered Stone und widerstandsfähige Vinylalternativen gewinnen weiterhin Marktanteile in Küchen, Bädern und Fluren, da sie bei ausgewählten Projekten Bedenken hinsichtlich Verarbeitungsgeschwindigkeit, Gewicht und Wartung ausräumen. Die Produktportfolios großer lokaler Lieferanten spiegeln diesen Wandel wider, mit neuen Engineered-Stone- und Vinyleinführungen, die 2025 präsentiert wurden, um die Optionen für Designer und Bauherren zu erweitern. Erhöhte Energieeinsätze für Keramik verlagern einige Spezifikationen hin zu weniger energieintensiven Materialien, insbesondere bei kostensensiblen Renovierungen, bei denen Lebenszykluskriterien zweitrangig sind. Arbeitskräftemangel begünstigt zusätzlich Click-Lock-Vinylformate für enge Zeitpläne und begrenzte Verfügbarkeit qualifizierter Arbeitskräfte. Nachhaltigkeit bleibt ein Gegengewicht, da die inerte Zusammensetzung und lange Lebensdauer von Porzellan mit Beschaffungsrichtlinien in öffentlichen und Gesundheitsprojekten übereinstimmen, aber Preis- und Geschwindigkeitsdruck prägen die Ergebnisse in gemischt genutzten Entwicklungen weiterhin. Das Ergebnis ist ein gesunder Wettbewerb, der Keramikhersteller dazu zwingt, sich im südkoreanischen Keramikfliesenmarkt auf Leistung, ESG und Design statt allein auf Kosten zu positionieren.

Alternde Verlegerbelegschaft treibt die Verlegekosten in die Höhe

Das Durchschnittsalter der Bauingenieure erreichte Anfang 2025 52,2 Jahre, und erfahrene Fliesenleger sind knapper, da ältere Belegschaften schneller in Rente gehen, als neue Fachkräfte ausgebildet werden. Anpassungen der Quoten für ausländische Arbeitnehmer für 2026 verringern den für Baustellenarbeiten verfügbaren Pool, was die Arbeitskosten und Vorlaufzeiten für Projekte erhöhen kann, die auf traditionelle Nassverlegung angewiesen sind. Erfahrene Verleger orientieren sich zunehmend an Fabrikmontagetätigkeiten in modularen Programmen, die Dünnfliesen mit mechanischen Verriegelungssystemen verwenden – eine Verschiebung, die die Verfügbarkeit für konventionelle Baustellenarbeiten verringert. Bauunternehmen berichten, dass Talentlücken außerhalb der Hauptstadt ausgeprägter sind, was die Zeitpläne für die Sanierung in Sekundärstädten verlängert. Anhaltende Engpässe veranlassen Planungsteams, größere Formate und vormontierten Mosaike zu spezifizieren, um die Stückzahlen pro Quadratmeter zu reduzieren, obwohl solche Entscheidungen die Materialaufschläge erhöhen können. Der kumulative Effekt ist ein höherer Kostendruck bei der Installation, den Projekte durch Terminplanung und Kanalplanung im südkoreanischen Keramikfliesenmarkt bewältigen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Porzellan dominiert, Dekoratives innoviert

Porzellankacheln hielten im Jahr 2025 einen Umsatzanteil von 46,23 % im südkoreanischen Keramikfliesenmarkt, gestützt durch geringe Wasseraufnahme und Haltbarkeitseigenschaften, die für stark frequentierte Bereiche und den Außenbereich geeignet sind. Das Segment behauptet eine Premiumposition bei großen städtischen Umbauten, bei denen Musterkonsistenz und Fleckenbeständigkeit langfristige Wartungspläne bestimmen. Glasierte Keramikprodukte bedienen volumenstarke Küchen- und Badanwendungen in Wohntürmen und kleinen Einzelhandelsgeschäften, während unglasierte Formate in Projekten eingesetzt werden, bei denen Abriebfestigkeit Priorität hat. Mosaikformate eignen sich für Pools, Spas und Akzentzonen, da montierte Baugruppen die Komplexität auf der Baustelle reduzieren und die Installation in engen Räumen beschleunigen. Dünnformatige und sondergeformte Fliesen in der Kategorie „Sonstige” bauen auf der aufkommenden Nachfrage nach Fassadenrenovierungen und Akzentwänden auf, insbesondere dort, wo Gewichts- und Verankerungsaspekte für die Designgenehmigung wesentlich sind. Dekorative und gemusterte Fliesen sollen bis 2031 mit einer CAGR von 2,98 % am schnellsten wachsen, unterstützt durch ausgereifte Digitaldruckfähigkeiten und stabile Preispunkte in Mainstream-Kanälen. Die Segmentzusammensetzung profitiert von vorhersehbarer Beschaffung bei der Stadterneuerung, bei der hochwertige Nassbereiche in Bädern und Küchen häufig auf Porzellansysteme zurückgreifen, die Fleckenbeständigkeit und Langlebigkeit bieten.

Über alle Produkttypen hinweg liefert der Digitaldruck Holz-, Marmor- und Terrazzooptiken mit Chargenstabilität, was die Designauswahl erweitert, ohne mechanische Eigenschaften zu beeinträchtigen. Fliesenhersteller passen Pressdruck und Brennkurven an, um Festigkeit, Ebenheit und visuelle Definition auszubalancieren, was für rektifizierte Kanten und schmale Fugen unerlässlich ist. Lokale Normen für Biegefestigkeit und Brandausbreitung leiten die Spezifikation und fließen in Beschaffungspräferenzen für öffentliche Ausschreibungen im südkoreanischen Keramikfliesenmarkt ein. Energie- und Emissionsvorschriften fördern Upgrades bei der Brennofenisolierung und Wärmerückgewinnung unabhängig vom Format, sodass Hersteller den Mix optimieren, um den Durchsatz hoch und den Brennstoffverbrauch pro Quadratmeter niedrig zu halten. Da modulare Pods skalieren und Trockenverlegeverfahren reifen, ist die Nachfrage nach dünnen Porzellanplatten in mehreren Produktkategorien im südkoreanischen Keramikfliesenmarkt auf dem Vormarsch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Boden dominiert, Dach profitiert vom ZEB-Rückenwind

Bodenanwendungen entfielen im Jahr 2025 auf einen Anteil von 58,15 % der Größe des südkoreanischen Keramikfliesenmarkts und bleiben der Anker sowohl für Wohnrenovierungen als auch für gewerbliche Nachrüstungen. Oberflächenfinish, Rutschfestigkeit und Reinigungszyklen bestimmen die Spezifikation in Verkehrs-, Gesundheits- und Bildungseinrichtungen, wo die Lebenszyklusleistung die Anfangseinsparungen überwiegt. Wände bleiben eine große Begleitkategorie für Bäder, Küchen und Lobbys, wobei großformatige Fliesen eingesetzt werden, um Fugen zu reduzieren und Wartungsroutinen zu verbessern. Die Aufmerksamkeit für akustische und Aufprallkriterien wächst in Mehrfamilien- und Büroumgebungen, was schwereres Porzellan und Unterlagsdetails in Projektspezifikationen attraktiv macht. Da Bauvorschriften Energie und Innenraumqualität betonen, werden leistungsfähigere Fliesenbaugruppen ausgewählt, um die Compliance im südkoreanischen Keramikfliesenmarkt zu unterstützen.

Dachbeläge sind die am schnellsten wachsende Anwendung mit einer CAGR von 2,86 % bis 2031, da Gebäudeeffizienzvorschriften die Aufmerksamkeit auf die Reflexionsfähigkeit der Gebäudehülle und die Wärmeleistung lenken. Keramikdachziegel mit hohem Reflexionsvermögen haben in modellierten Fällen niedrigere Kühllasten nachgewiesen, ein Befund, der es Eigentümern ermöglicht, Betriebseinsparungen zu erzielen und gleichzeitig Designziele zu erfüllen. Nachrüstbeschränkungen bei älteren Gebäuden begünstigen leichtere Platten, die die Totlast reduzieren und dabei eine Haltbarkeit aufrechterhalten, die Asphaltschindeln nicht erreichen können. Der südkoreanische Keramikfliesenmarkt profitiert von Dachspezifikationen, die standardisierter werden, wenn sich die Vorschriften verschärfen und lokale Zertifizierungsprogramme überprüfbare Leistungsdaten anerkennen.

Nach Endnutzer: Wohnbereich führt das Wachstum an, Gewerbe folgt dem Infrastrukturimpuls

Wohnendnutzer repräsentierten im Jahr 2025 62,81 % des Gesamtvolumens und weisen mit 3,19 % die höchste Wachstumsprognose auf, angetrieben durch Genehmigungen für den Abriss und Wiederaufbau älterer Wohnungsbestände. Die Renovierung von Bädern und Küchen in mittel- bis hochgeschossigen Wohnungen konzentriert die Ausgaben auf Porzellanböden und -wände, bei denen Eigentümer hochwertige Optiken und längere Lebensdauer wünschen. Bodenerneuerungen, die akustische und Nivellierungsprobleme in älteren Gebäuden beheben, sind ebenfalls verbreitet und unterstützen einen stetigen Bodenfliesen-Durchsatz. Da sich Kreditgeber und politische Rahmenbedingungen verschieben, lenken Eigentümer weiterhin Budgets in sichtbare Modernisierungen, die Bewertungen und Komfort steigern. Der südkoreanische Keramikfliesenmarkt spiegelt diesen Wandel wider und übersetzt die finanzielle Stabilität der Haushalte in Materialaufträge für wiederholbare Wohnungsausstattungen.

Die gewerbliche Nachfrage folgt öffentlichen Infrastruktur- und Dienstleistungssektorupgrades, die eine dauerhafte Basis für Fliesen in Hallen, Lobbys, Sanitäranlagen und Gastronomiebereichen bilden. Antimikrobielle Glasuren und rutschfeste Oberflächen werden häufig in stark frequentierten Bereichen spezifiziert, und lokale Normen unterstützen eine gleichbleibende Qualität über Beschaffungszyklen hinweg. Büronachrüstungen und institutionelle Auffrischungen kombinieren häufig Boden- und Wandpakete, die größere Formate bevorzugen, um den Fugenunterhalt zu reduzieren und ein nahtloses Erscheinungsbild zu erzielen. Verkehrsprojekte, die im Rahmen des öffentlichen Bauprogramms finanziert werden, halten einen rollierenden Zeitplan für Fliesenarbeiten aufrecht, der dazu beiträgt, Zyklen für gewerbliche Verleger zu glätten. Mit dem Fortschritt dieser Programme behält der südkoreanische Keramikfliesenmarkt einen ausgewogenen Fußabdruck über private und öffentliche Endnutzungsprogramme hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bautyp: Renovierung dominiert, Neubau wartet auf politische Klarheit

Renovierungs- und Ersatzprojekte machten im Jahr 2025 61,42 % der Installationen aus und spiegeln die kurzfristige Stärke bei Modernisierungen inmitten schwächerer Neubaubeginne im südkoreanischen Keramikfliesenmarkt wider. Stadtentwicklungsgewinne großer Auftragnehmer häufen sich zu einer mehrjährigen Welle von Bad-, Küchen- und Flurfliesenaufträgen. Vereinfachte Genehmigungen für ältere Komplexe verkürzen Zeitpläne und reduzieren Unsicherheiten bei der Terminplanung für Ausbaugewerke. Renovierungen bleiben der Volumenanker, da sie mehr Einheiten schnell adressieren, mit standardisierten Ausstattungspaketen über Gebäude hinweg in programmatischen Rollouts.

Neubauten haben eine kleinere Basis, aber eine schnellere prognostizierte CAGR von 2,92 % bis 2031, da Angebotsengpässe und politische Reaktionen eine schrittweise Erholung der Neubaubeginne einleiten. Jüngste Tiefststände beim geplanten Wohnungsangebot haben mehr Fokus auf Sanierung gelenkt, unterstreichen aber auch den Bedarf an neuen Produkten, was letztendlich die Basisvolumina für Böden und Wände anheben wird. Die Projektökonomie steht unter Druck durch Arbeits-, Energie- und Compliance-Kosten, sodass Fliesenspezifikationen möglicherweise zu Formaten und Oberflächen tendieren, die die Gesamtinstallationskosten im Laufe der Zeit reduzieren. Die modulare Integration kann die Planbarkeit für Neubauterminpläne verbessern, wenn sie in Hochhausumgebungen eingesetzt wird.

Nach Vertriebskanal: Fachgeschäfte behaupten sich, Online-Handel skaliert mit AR-Tools

Fachgeschäfte machten im Jahr 2025 41,73 % des Kanalmix aus und spielen weiterhin eine Schlüsselrolle für Hausbesitzer und Auftragnehmer, die taktile Bemusterung und fachkundige Beratung schätzen. Diese Geschäfte bieten wesentliche Dienstleistungen wie Beratung zu Verlegedesign, Randkoordination und Verlegerauswahl an, was ihre Relevanz in dicht besiedelten städtischen Gebieten aufrechterhält. Ihre Fähigkeit, personalisierte Beratung und praktische Unterstützung anzubieten, macht sie für viele Kunden zur bevorzugten Wahl. Heimwerkermärkte und Baumärkte halten ebenfalls einen bedeutenden Marktanteil. Diese Formate ziehen Wochenend-Renovierungsbudgets an, indem sie ein breites Produktsortiment anbieten, darunter Klebstoffe, Fugenmörtel, Randprofile und Werkzeuge.

Der Online-Verkauf ist der am schnellsten wachsende Kanal mit einer jährlichen Wachstumsrate von 3,64 %. Dieses Wachstum wird durch die Verfügbarkeit von Visualisierungstools und verbesserte Logistik unterstützt, die den Bedarf an mehreren Showroom-Besuchen reduzieren. Die Bequemlichkeit von Online-Plattformen treibt immer mehr Verbraucher dazu an, Produkte digital zu erkunden und zu kaufen. Im Markt bleiben Direktverkäufe an Auftragnehmer ein kritischer Kanal. Diese Verkäufe sind besonders wichtig für große Sanierungsprojekte, bei denen Werkspreise und Mengenvereinbarungen Aufträge mit Projektzeitplänen in Einklang bringen.

Geografische Analyse

Die Hauptstadtregion Seoul entfiel im Jahr 2025 auf 39,21 % der Nachfrage und spiegelt eine Konzentration von Renovierungs- und Sanierungsausgaben sowie eine tiefe Basis an Mehrfamilienwohnungen wider. Das prognostizierte Wachstum in der Region liegt unter dem nationalen Durchschnitt aufgrund von Sättigung und strengeren Beleihungsauslauf-Richtlinien in regulierten Zonen, die spekulative Umschläge dämpfen und gleichzeitig geplante Sanierungen begünstigen. Große Sanierungsprogramme wie Hannam Bezirk 4 und andere mehrphasige Standorte halten Fliesenaufträge für Böden, Wände und Gemeinschaftsbereiche im südkoreanischen Keramikfliesenmarkt aufrecht. Infrastrukturarbeiten in und um die Hauptstadt, einschließlich des GTX-B-Programms, halten gewerbliche und Verkehrshallen auf einem stetigen Verbesserungspfad, bei dem keramische Leistungsanforderungen streng sind. Da sich Energievorschriften verschärfen, ergänzen die Einführung von Kühldächern und wärmespeichernde Innenräume Modernisierungen der Heizungs-, Lüftungs- und Klimaanlagen zur Erfüllung von Compliance-Anforderungen und ziehen keramische Spezifikationen häufiger in Dach- und Innenhüllen.

Der Korridor Busan-Ulsan-Gyeongsang hält einen großen Anteil der Provinznachfrage und führt das Wachstum mit einer CAGR von 3,15 % bis 2031 an, verankert durch das Gadeok-Flughafenprogramm und Hafenerweiterungen, die große Ausstattungspakete binden. Industrie- und Logistikupgrades in der Region stärken gewerbliche Fliesenverlegungen, bei denen Abriebfestigkeit und Rutschbewertungen entscheidend sind. Wohnprojekte in Küstenstädten tragen zu den Volumina bei, da Bauträger Käufer ansprechen, die neuen mittelpreisigen Wohnraum außerhalb der Hauptstadt bevorzugen, was Ströme von Boden- und Wandsätzen unterstützt. Erweiterte öffentliche Räume und Tourismusanlagen fördern organisierte Auffrischungszyklen für Flure und Sanitäranlagen, die antimikrobielle Glasuren bevorzugen. Da Umweltleistung zu einem stärkeren Beschaffungsfaktor wird, tendieren die Spezifikationen der Region zu hochreflektierenden Dachbelägen und konformen Innenoberflächen im südkoreanischen Keramikfliesenmarkt.

Jeolla und Jeju tragen gemeinsam einen bedeutenden Anteil der Provinznachfrage mit stetigem Wachstum bei, da Tourismusinfrastruktur und öffentliche Einrichtungen weiter modernisiert werden. Hotel- und Flughafenverbesserungen sowie Modernisierungen öffentlicher Gebäude erzeugen vorhersehbare Fliesenpakete, die leicht zu reinigende Oberflächen und Lebenszyklus-Wert priorisieren. Der Bereich „Übriges Südkorea”, einschließlich Gangwon und der Chungcheong-Provinzen, hält eine stabile Basis mit Fliesenaktivitäten, die an kommunale Auffrischungen und ausgewählte Wohnprogramme gebunden sind. Einige Sekundärstädte verzeichneten 2024 Lieferrückstände bei geplanten Einheiten, was Boden- und Wandprogramme verzögerte und den Zeitplan in spätere Phasen verschob. Exportorientierte Hersteller sehen sich saisonalen Wärmebehandlungsanforderungen für Sendungen nach Australien gegenüber, was die Ausgangslogistik erschwert, aber die lokale Distribution im südkoreanischen Keramikfliesenmarkt nicht wesentlich beeinträchtigt.

Wettbewerbslandschaft

Der südkoreanische Keramikfliesenmarkt weist eine moderate Konzentration auf, da große Gruppen Skaleneffekte in Beschaffung, Produktion und Distribution einsetzen, während Dutzende kleinerer Brennöfen in regionalen Nischen konkurrieren. Designführerschaft, Digitaldruck und ESG-Nachweise differenzieren Portfolios in Premiumsegmenten, in denen Eigentümer und Architekten langlebige Oberflächen und gleichbleibende visuelle Qualität erwarten. Unternehmen mit starker Nachhaltigkeitsberichterstattung und Zertifizierungen beeinflussen Beschaffungsergebnisse in öffentlichen Programmen, bei denen Umweltbewertungen Gewicht haben. Lokale Normen und Zertifizierungsregimes begünstigen Lieferanten mit nachgewiesenen Compliance-Nachweisen und vertiefen die Bindungen an öffentliche Ausschreibungen, während internationale Lieferanten höhere Einstiegskosten für Dokumentation und Tests tragen. Energie- und Emissionstrends drängen Hersteller zu Brennofenupgrades und Wärmerückgewinnungsinvestitionen, die Brennstoffpreisvolatilität und Kohlenstoffbeschränkungen absorbieren, was den Skalenvorteil verstärkt.

Modulares Bauen ist ein aufstrebender Kanal, der den Beschaffungszeitpunkt verändert und mehr Volumen durch Fabrikprogramme leitet, die Bäder und Versorgungskerne vormontieren. Dieser Wandel belohnt Hersteller, die dünne Porzellanplatten und Einrastprofile liefern können, die den Taktzeiten und Qualitätsgates der Vorfertigung entsprechen. Öffentliche und institutionelle Projekte, die modulare Methoden übernehmen, werden direkte Fabrik-zu-Projekt-Ströme erhöhen und die Abhängigkeit von traditionellen Distributoren in ausgewählten Segmenten des südkoreanischen Keramikfliesenmarkts reduzieren. Compliance-Kosten rund um Partikelerfassung und -überwachung beschleunigen den Ausstieg kleinerer Brennöfen, und Übernahmen notleidender Vermögenswerte können die Kapazität für gut kapitalisierte Akteure erweitern. Saisonale Biosicherheitsmaßnahmen in wichtigen Zielmärkten schaffen zeitliche Herausforderungen für Exporte, begrenzen aber auch Arbitrage zurück nach Südkorea und stabilisieren die Inlandspreise für breitere Portfolios.

Produktfahrpläne betonen nun Kühldachformulierungen, antimikrobielle Glasuren und hochauflösende Naturoptiken, um Projektanforderungen in Wohntürmen und öffentlicher Infrastruktur zu erfüllen. Lieferanten erweitern Designbibliotheken schnell, um trendige Ästhetiken zu erfassen, und verlassen sich dabei auf normbasierte Leistung, um Wiederholungsspezifikationen zu sichern. Partnerschaften mit Bauherren und modularen Integratoren verbessern die Prognosegenauigkeit und senken das Logistikrisiko, was wesentlich ist, wenn die Brennofenplanung empfindlich auf Energiekosten reagiert. Die Mischung aus Skalenökonomie, Designfähigkeit und Compliance-Ausführung definiert Wettbewerbsergebnisse über die Prognose im südkoreanischen Keramikfliesenmarkt hinweg.

Marktführer der südkoreanischen Keramikfliesenbranche

KCC Corporation

IS Dongseo Co. Ltd.

Kukdong Ceramics Co. Ltd.

Woongjin Ceramics

Korea Fine Ceramics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die südkoreanische Finanzdienstleistungskommission startete ein Unterstützungsprogramm in Höhe von 10 Billionen KRW für kleine Unternehmen mit gezielten Tranchen für Gründungsdarlehen, Wertsteigerungsinitiativen und Restrukturierung, was KMU, die mit Energiekosten- und Compliance-Hürden im Bereich Baumaterialien konfrontiert sind, indirekte Entlastung bietet.

- April 2025: Die Korea Land and Housing Corporation und NRB Inc. präsentierten Südkoreas ersten Hochhaus-Fertigteilbeton-Modulwohnkomplex in NRBs Gunsan-Werk, der POSCOs vollständig vorgefertigte Badezimmereinheiten mit dünnen Porzellankacheln und Click-Lock-Systemen integriert, die die Fertigstellung auf etwa 90 Minuten pro Modul komprimieren. Das Projekt demonstrierte mehrstufige akustische Leistung und war auf den LH OSC-Wohnungsfahrplan ausgerichtet.

- März 2025: LX Hausys wurde im S&P Global 2024 Corporate Sustainability Assessment als Industry Mover ausgezeichnet und erzielte einen der größten Jahres-über-Jahres-ESG-Score-Anstiege unter Bauprodukteunternehmen und wurde in das 2025 Sustainability Yearbook aufgenommen.

- Februar 2025: LX Hausys präsentierte auf der Kitchen & Bath Industry Show in Las Vegas fortschrittliche Oberflächenmaterialien, darunter Bodenfliesen und elastische Bodenbeläge, und kündigte neue Designs für westliche Märkte sowie Vertriebspartnerschaften an, die mit erweiterter Kapazität abgestimmt sind.

Berichtsumfang des südkoreanischen Keramikfliesenmarkts

Keramikfliesen werden aufgrund ihrer Haltbarkeit, Wasserbeständigkeit, ästhetischen Vielseitigkeit und einfachen Wartung in Bau- und Renovierungsprojekten weit verbreitet eingesetzt. Der südkoreanische Keramikfliesenmarkt ist nach Produkttyp, Anwendung, Endnutzer, Bautyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Porzellankacheln, glasierte Keramikfliesen, unglasierte Keramikfliesen, Mosaikfliesen und Sonstige segmentiert. Nach Anwendung ist der Markt in Boden, Wand und Dach segmentiert. Nach Endnutzer ist der Markt in Wohnbereich und Gewerbe segmentiert. Nach Bautyp ist der Markt in Neubau sowie Renovierung und Ersatz segmentiert. Nach Vertriebskanal ist der Markt in Fachgeschäfte für Fliesen und Naturstein, Heimwerker- und Baumärkte, Online-Einzelhandel und Direktverkauf an Auftragnehmer segmentiert. Nach Geografie ist der Markt in die Hauptstadtregion Seoul, die Region Busan-Ulsan-Gyeongsang, Jeolla und Jeju sowie das übrige Südkorea segmentiert. Der Bericht liefert Marktgrößen- und Prognoseabschätzungen für alle oben genannten Segmente in Wertangaben (USD).

| Porzellankacheln |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstige (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughafen/U-Bahn/Bus) | |

| Sonstige |

| Neubau |

| Renovierung und Ersatz |

| Fachgeschäfte für Fliesen und Naturstein |

| Heimwerker- und Baumärkte |

| Online-Einzelhandel |

| Direktverkauf an Auftragnehmer |

| Hauptstadtregion Seoul (Seoul und Gyeonggi) |

| Region Busan-Ulsan-Gyeongsang |

| Jeolla und Jeju |

| Übriges Südkorea |

| Segmentierung nach Produkttyp | Porzellankacheln | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstige (Dekorativ, Gemustert, Handgefertigt) | ||

| Segmentierung nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Segmentierung nach Endnutzer | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughafen/U-Bahn/Bus) | ||

| Sonstige | ||

| Segmentierung nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Segmentierung nach Vertriebskanal | Fachgeschäfte für Fliesen und Naturstein | |

| Heimwerker- und Baumärkte | ||

| Online-Einzelhandel | ||

| Direktverkauf an Auftragnehmer | ||

| Segmentierung nach Geografie | Hauptstadtregion Seoul (Seoul und Gyeonggi) | |

| Region Busan-Ulsan-Gyeongsang | ||

| Jeolla und Jeju | ||

| Übriges Südkorea | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische Keramikfliesenmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des südkoreanischen Keramikfliesenmarkts beträgt im Jahr 2026 10,40 Milliarden USD und soll bis 2031 bei einer CAGR von 2,65 % einen Wert von 11,85 Milliarden USD erreichen.

Welche Anwendungen führen die Nachfrage im südkoreanischen Keramikfliesensegment an?

Bodeninstallationen führen mit einem Anteil von 58,15 % im Jahr 2025, und Dachbeläge weisen aufgrund von Energieeffizienzvorschriften das schnellste prognostizierte Wachstum von 2,86 % auf.

Welche Endnutzergruppe wächst im südkoreanischen Keramikfliesensegment am schnellsten?

Der Wohnbereich hält den größten Anteil von 62,81 % und das höchste prognostizierte Wachstum von 3,19 %, unterstützt durch beschleunigte Sanierungsgenehmigungen.

Welche Richtlinien prägen die Fliesenspezifikationen in gewerblichen Projekten?

Anforderungen an Nullenergiegebäude und damit verbundene Leistungsstandards begünstigen hochreflektierende Dachbeläge und wärmespeichernde Oberflächen und steigern die Spezifikationen für Keramikdachziegel für kühle Dächer.

Wie verändert das modulare Bauen die Fliesenbeschaffung in Südkorea?

Werkseitig gefertigte Badezimmerpods mit dünnem Porzellan und Click-Lock-Systemen verlagern Aufträge auf Vorfabrikationszeitpläne und reduzieren den Arbeitsaufwand auf der Baustelle, was neue Kanäle für Fliesenlieferanten erschließt.

Wie wirken sich Energiepreise auf Fliesenhersteller in Südkorea aus?

Die Abhängigkeit von importiertem Flüssigerdgas hält die Brennofenkosten empfindlich gegenüber globalen Preisen, was Absicherung und Brennofeneffizienz-Upgrades für die Margen entscheidend macht.

Seite zuletzt aktualisiert am: