Marktgröße und Marktanteil für digitale Außenwerbung der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

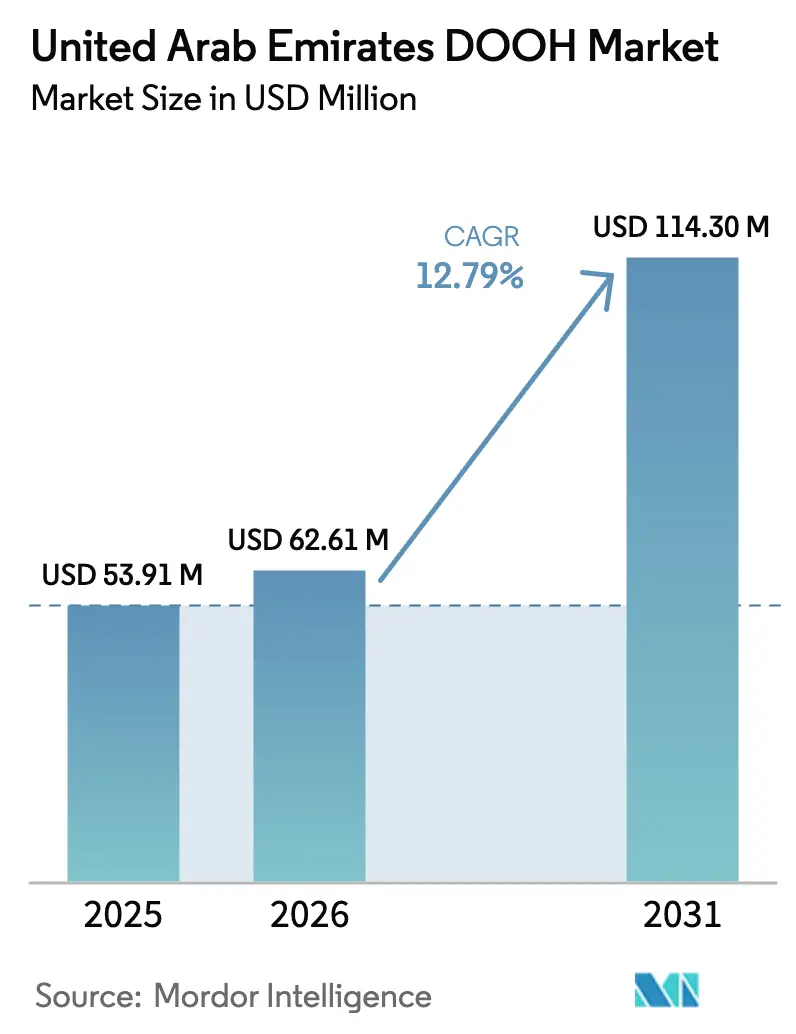

| Marktgröße im Basisjahr (2025) | 53.91 Millionen US-Dollar |

| Marktgröße (2026) | 62.61 Millionen US-Dollar |

| Marktgröße (2031) | 114.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Außenwerbung der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Marktgröße für digitale Außenwerbung der Vereinigten Arabischen Emirate wurde im Jahr 2025 auf 53,91 Millionen USD geschätzt und soll von 62,61 Millionen USD im Jahr 2026 auf 114,3 Millionen USD bis 2031 wachsen, bei einer CAGR von 12,79 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die Verlagerung der Werbetreibenden von statischen Plakaten hin zu datengesteuerten Bildschirmen, die rasche Erholung des Flughafenpassagieraufkommens und eine landesweite Smart-City-Agenda vorangetrieben, die Anzeigenetzwerke in Bushaltestellen, Metrostationen und Einzelhandelsgebiete integriert. Programmatische Einkaufsplattformen ermöglichen es Marken nun, in Echtzeit auf Impressionen zu bieten, während 3D-anamorphe Inhalte und hochhelle LED-Technologie eine kreative Differenzierung ermöglichen, die Premiumpreise rechtfertigt. Kommunale Konzessionen entlang der Sheikh Zayed Road, des Dubai International Airport und wichtiger Einkaufszentren bleiben die begehrtesten Standorte, doch steigende Mietkosten drängen kleinere Betreiber in Nebenkorridore in Sharjah und den nördlichen Emiraten. Die 2021 verabschiedeten Datenschutzvorschriften haben Medieninhaber dazu veranlasst, anonymisierte Kameraanalysen einzusetzen, was öffentliche Bedenken dämpft, ohne den Einsatzschwung zu bremsen.

Wichtigste Erkenntnisse des Berichts

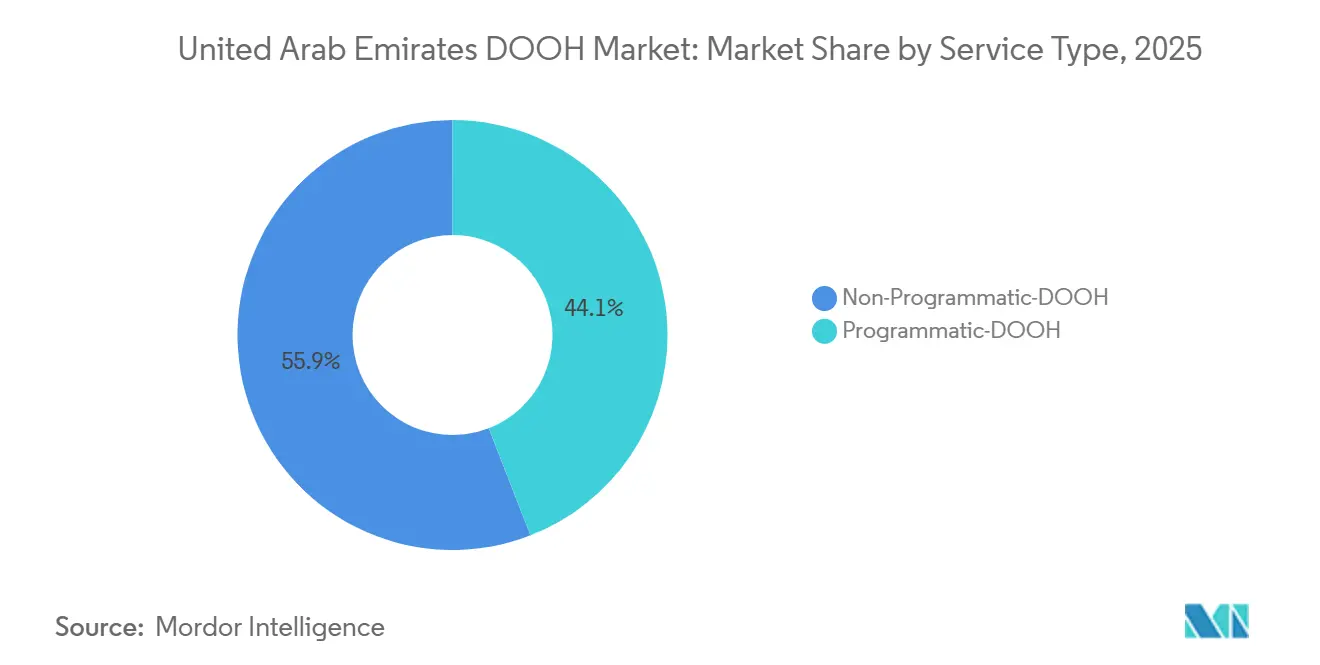

- Nach Servicetyp führten nicht-programmatische Bildschirme mit einem Marktanteil von 59,87 % am Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate im Jahr 2025, während programmatische Formate bis 2031 mit einer CAGR von 16,03 % wachsen.

- Nach Anwendung entfielen 37,89 % der Marktgröße für digitale Außenwerbung der Vereinigten Arabischen Emirate im Jahr 2025 auf Werbetafeln, während Transitbildschirme bis 2031 mit einer CAGR von 15,27 % wachsen sollen.

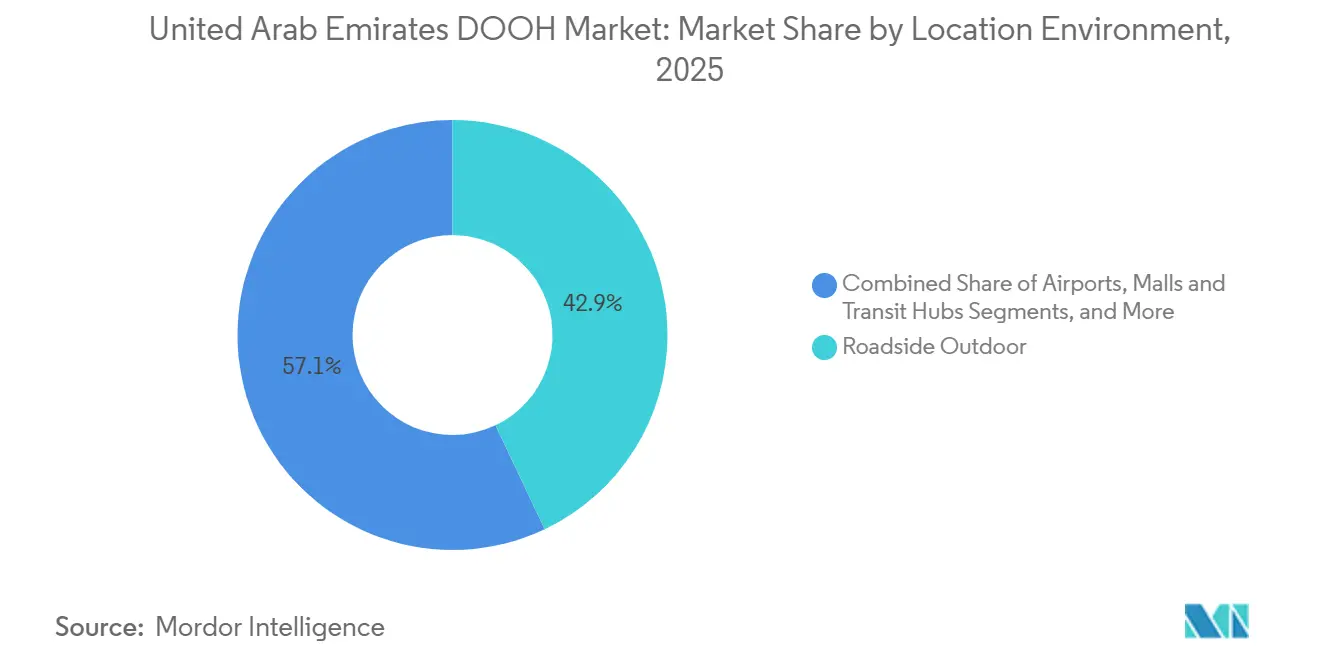

- Nach Standortumgebung dominierten Straßenrandanzeigen mit einem Umsatzanteil von 42,94 % im Jahr 2025, doch das Flughafenbestandsvolumen soll im Prognosezeitraum mit einer CAGR von 15,42 % wachsen.

- Nach Endnutzerbranche führte der Einzelhandel mit einem Ausgabenanteil von 27,06 % im Jahr 2025, doch Automobilkampagnen sollen aufgrund der zunehmenden Markteinführungen von Elektrofahrzeugen eine CAGR von 14,23 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zur digitalen Außenwerbung der Vereinigten Arabischen Emirate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Markengesteuerter Wechsel von statischen zu dynamischen DOOH-Formaten | +3.2% | National, konzentriert in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Smart-City-Initiativen der Regierung zur Förderung der Digitalisierung von Stadtmobiliar | +2.8% | National, angeführt von den Gemeinden Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Anstieg der Besucherzahlen in Einkaufszentren durch internationale Touristen nach der Expo 2020 | +2.1% | Dubai, Abu Dhabi, Sharjah | Kurzfristig (≤ 2 Jahre) |

| Erweiterte programmatische Werbemöglichkeiten | +2.5% | National, frühe Einführung in Dubai | Mittelfristig (2–4 Jahre) |

| Echtzeit-Datenintegration mit dem RTA Nol Card-Ökosystem | +1.4% | Dubai und nördliche Emirate, die von der RTA bedient werden | Mittelfristig (2–4 Jahre) |

| Integration von 3D-anamorphen Inhalten zur Differenzierung von Premium-Bildschirmen | +0.9% | Premium-Korridore in Dubai | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Markengesteuerter Wechsel von statischen zu dynamischen DOOH-Formaten

Marken verlagern ihre Budgets von gedruckten Werbetafeln hin zu LED-Bildschirmen, die Tageszeit-Planung, schnelle kreative Wechsel und Kampagnenoptimierung innerhalb von Stunden statt Wochen ermöglichen. BackLite Media berichtet von einem achtfachen Umsatzwachstum seit der Digitalisierung seines Straßenrandnetzwerks, was den kommerziellen Vorteil dynamischer Formate unterstreicht.[1]BackLite Media, "Digitaler Werbetafelbetrieb," backlitemedia.com Luxusautohersteller, die Elektromodelle auf den Markt bringen, können Reichweitenangaben und Aktionsdetails nahezu in Echtzeit aktualisieren und so mit sich entwickelnden Subventionsprogrammen Schritt halten. Die Abschaffung von Druck- und Installationskosten setzt Mittel für sichtbarere Korridore frei, doch die hohen Anfangsinvestitionen für 4K-LED-Panels und Glasfaseranbindung begünstigen finanzstarke Marktführer. Infolgedessen konsolidiert sich der Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate weiterhin um Betreiber mit der Bilanzkraft, gesamte Netzwerke in großem Maßstab umzurüsten.

Smart-City-Initiativen der Regierung zur Förderung der Digitalisierung von Stadtmobiliar

Die Straßen- und Verkehrsbehörde hat 1.023 solarbetriebene intelligente Bushaltestellen eingeführt, die Transitdaten übertragen und gleichzeitig als Werbeknoten mit hoher Verweildauer dienen.[2]Straßen- und Verkehrsbehörde, "Intelligente Bushaltestellen und digitale Infrastruktur," rta.ae Das Departement für Gemeinden und Transport von Abu Dhabi setzt vergleichbare Projekte im Rahmen der Vision 2030 um und schafft so eine kontinuierliche Pipeline kommunaler Ausschreibungen für Bildschirmanbieter. Solarvorschriften senken die Betriebskosten und unterstützen das Netto-Null-Ziel der VAE bis 2050, was die Umweltglaubwürdigkeit von Außenkampagnen stärkt. Digitales Stadtmobiliar unterstützt auch öffentliche Durchsagen in Notfällen, was die Genehmigungserteilung durch den Nachweis des gesellschaftlichen Nutzens erleichtert. Zusammen betten diese Smart-City-Programme Werbeflächen in den täglichen Pendelverkehr ein und stützen das langfristige Bestandswachstum im Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate.

Anstieg der Besucherzahlen in Einkaufszentren durch internationale Touristen nach der Expo 2020

Dubai empfing 2024 24,3 Millionen Übernachtungsgäste und bleibt auf Kurs für weiteres Wachstum, das wohlhabende Touristen in die Dubai Mall und die Mall of the Emirates lenkt. Die Dubai Mall allein verzeichnete 2023 105 Millionen Besuche. Die Precision Media-Plattform von Majid Al Futtaim kombiniert nun Computer Vision mit programmatischem Einkauf, um kontextbezogene Anzeigen in seinen Einkaufszentren auszulösen. Vermieter ersetzen statische Plakate durch interaktive Kioske und LED-Wände, was die Nachfrage nach Premium-Innenwerbeflächen steigert. Die Yas Mall in Abu Dhabi spiegelt diesen digitalen Wandel wider, um Ausgaben von Luxusmarken und globalen Elektronikunternehmen zu gewinnen, was dem Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate weiteren Schwung verleiht.

Erweiterte programmatische Werbemöglichkeiten

Die Play+-Integration von JCDecaux auf 378 Flughafenbildschirmen ermöglicht es Werbetreibenden, auf Impressionen zu bieten, die auf Flugherkunft, -ziel und Passagiermix abgestimmt sind.[3]JCDecaux, "Einführung der programmatischen Plattform Play+," jcdecaux.com Lemma Technologies hat diese Automatisierung mit Lemma Phi weiterentwickelt, dessen KI-Engine Kreativmaterial und Tageszeit-Planung auf Basis von Echtzeit-Bedingungen optimiert.[4]Lemma Technologies, "Einführung von Lemma Phi," lemmatechnologies.com Programmatischer Zugang verringert die Hürden für stadtübergreifende Buchungen und zieht leistungsorientierte Werbetreibende an, die messbare Ergebnisse fordern. Regionale Betreiber wie Elevision Media binden Börsen wie VIOOH ein, um ihren Marktanteil gegenüber globalen Plattformen zu verteidigen. Mit zunehmender Reife der angebotsseitigen Integrationen wird die Transparenz auf Impressionsebene die Skalierung programmatischer Ausgaben im Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate beschleunigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Standortmietkosten entlang der Sheikh Zayed Road | -1.8% | Dubai, insbesondere Sheikh Zayed Road und Downtown-Korridore | Kurzfristig (≤ 2 Jahre) |

| Lange kommunale Genehmigungsvorlaufzeiten für Inhalte | -1.3% | National, mit strengerer Durchsetzung in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken hinsichtlich kameragestützter Zielgruppenmessung | -0.9% | National, verstärkt in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von Premium-Standorten | -0.7% | Zentrales Geschäftsviertel von Dubai und Abu Dhabi, Flughafenterminals | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Standortmietkosten entlang der Sheikh Zayed Road

Jahresmieten für Flaggschiff-LED-Standorte liegen zwischen 1,8 Millionen und 2,5 Millionen AED (0,49–0,68 Millionen USD), was die Gesamtprojektbudgets nach Hardware, Installation und Konnektivität auf über 1 Million USD treibt. Kleinere Marktteilnehmer haben Schwierigkeiten, Kapital aufzubringen oder Finanzierungskonditionen mit ausreichend langer Laufzeit zu sichern, um die Ausgaben zu amortisieren, was die Dominanz etablierter Konzessionäre im Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate festigt. Langfristige Verträge schränken auch die Flexibilität ein, da Betreiber Bestände nicht ohne Weiteres aufgeben oder verlagern können, wenn neue Transitkorridore entstehen.

Lange kommunale Genehmigungsvorlaufzeiten für Inhalte

Die Gemeinde Dubai verlangt die Einreichung von Kreativmaterial mindestens 10 Werktage vor dem Schaltungsbeginn, wobei das Bundesgesetzesdekret Nr. 55 von 2023 eine nationale Medieninhaltsebene hinzufügt, die Prüfungen für sensible Branchen auf bis zu drei Wochen verlängern kann.[5]Gemeinde Dubai, "Vorschriften für Außenwerbung," dm.gov.ae Diese Fristen stehen im Widerspruch zu den On-Demand-Versprechen des programmatischen Einkaufs und zwingen Marken dazu, mehrere Anzeigenvarianten vorab zu genehmigen oder Startverzögerungen zu riskieren. Der Engpass ist am störendsten bei ereignisgesteuerten und zeitlich begrenzten Aktionen und drängt Werbetreibende zu Medienkanälen mit schnellerer Abwicklung. Obwohl das neue DANA-Genehmigungsportal von Dubai automatisierte Prüfungen anwendet, bleibt die vollständige Harmonisierung über alle Emirate hinweg ein laufender Prozess, der das Wachstum im Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Programmatik gewinnt an Dynamik in einem von nicht-programmatischen Formaten dominierten Markt

Nicht-programmatische Platzierungen erzielten 2025 einen Marktanteil von 59,87 % am Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate, ein Vorsprung, der durch langjährige Straßenrandverträge mit Luxus- und Automobilwerbetreibenden aufrechterhalten wird. Programmatische Formate skalieren jedoch mit einer CAGR von 16,03 %, da nachfrageseitige Plattformen den Impressionshandel und die Attribution standardisieren. Der Flughafenausbau von JCDecaux und die VIOOH-Partnerschaft von Elevision zeigen, wie sich Echtzeit-Gebotsverfahren von der Konzeptphase zur operativen Norm in großformatigen Umgebungen entwickeln. Da Flughafen- und Einkaufszentrumsbetreiber Verweildauer und demografische Profile verifizieren können, beschleunigen sie angebotsseitige Integrationen, die dynamische Kreativrotation und Drittdaten-Überlagerungen unterstützen.

Das Nebeneinander beider Vertriebsmodelle verändert die operativen Prioritäten. Medieninhaber schulen Account-Manager um, um zielgruppenbasierte Pakete zu verwalten, während IT-Teams Content-Management-Systeme aufrüsten, um OpenRTB-Protokolle zu unterstützen. Nicht-programmatische Deals bleiben attraktiv, wo Markensicherheit und exklusive Positionierung von größter Bedeutung sind, insbesondere bei vierjährigen Automobilmarkteinführungen oder staatlichen Aufklärungskampagnen. Im Prognosezeitraum werden die Marktanteilsgewinne der Programmatik die Bestandsliquidität erhöhen und die Beteiligung von Werbetreibenden verbreitern, was die langfristige Wettbewerbsfähigkeit des Marktes für digitale Außenwerbung der Vereinigten Arabischen Emirate stärkt.

Nach Anwendung: Transitbildschirme beschleunigen sich dank Fahrgastdaten, während Werbetafeln ihre Bedeutung für den Markenaufbau behalten

Werbetafeln machten 2025 37,89 % der Marktgröße für digitale Außenwerbung der Vereinigten Arabischen Emirate aus, dank spektakulärer LED-Wände entlang der Sheikh Zayed Road und der Emirates Road, die wöchentlich Millionen von Autofahrern erreichen. Transitformate, angetrieben durch die 230 Millionen jährlichen Fahrgäste der Dubai Metro und 1.023 intelligente Bushaltestellen, sollen mit einer CAGR von 15,27 % wachsen. Der Vorteil des Transits liegt in längeren Verweildauern von oft drei bis fünf Minuten, in denen Pendler mehrteilige Geschichten und interaktive Aufforderungen aufnehmen.

Werbetreibende nutzen nun Nol-Kartendatensätze, um Bildschirme nach Fahrerdemografie zu clustern, was die Targeting-Präzision im Vergleich zu Fahrzeugzielgruppen verbessert, die sozioökonomische Segmente verwischen. Dennoch bleiben Straßenrandwerbetafeln für spektakuläre Sichtbarkeit unübertroffen, wie die 3D-Whoop-Kampagne von BackLite Media zeigt, die virales Aufsehen in sozialen Medien erzeugte. Künftig wird ein ausgewogener Bestandsmix bestehen bleiben: Werbetafeln sichern Ziele im oberen Trichterbereich und globale Markteinführungen, während Transitinstallationen Performance-Budgets von Einzel-, Bank- und Telekommunikationsmarken im Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate anziehen.

Nach Standortumgebung: Passagiererholung lenkt Ausgaben in Richtung Flughäfen, ohne die Dominanz des Straßenrands zu verdrängen

Straßenrandanzeigen führten 2025 mit einem Umsatzanteil von 42,94 %, gestützt durch Dubais Arterienraster, das dichte Fahrzeugströme aufnimmt. Flughafenumgebungen sollen mit einer CAGR von 15,42 % wachsen, unterstützt durch 91,6 Millionen Reisende am Dubai International und 16,1 Millionen am Abu Dhabi International im Jahr 2024. Eine durchschnittliche Expositionszeit von über 20 Minuten verstärkt die Erinnerungswirkung und ermöglicht es Luxushändlern, Botschaften nach Flugherkunft oder Kabinenklasse über Plattformen wie Play+ anzupassen.

LED-Integrationen erstrecken sich nun auf gemischt genutzte Promenaden, wie die Yas Bay Waterfront-Installation von Daktronics im Jahr 2025 zeigt, die Freizeittouristen mit immersiven Inhalten anspricht. Während die Straßenrandpräsenz für massenreichweitenstarke Fahrzeugmarkteinführungen und öffentliche Kampagnen gesichert bleibt, werden Flughäfen, Einkaufszentren und Unterhaltungsviertel einen wachsenden Budgetanteil beanspruchen, da Werbetreibende wohlhabende und erlebnisorientierte Zielgruppen im Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate ansprechen.

Nach Endnutzerbranche: Automobilakzeptanz beschleunigt sich inmitten des Elektrofahrzeugbooms

Der Einzelhandel hielt 2025 einen Ausgabenanteil von 27,06 %, was wöchentliche Einkaufszentrumspromotionen und saisonale Verkaufszyklen widerspiegelt. Automobilausgaben sollen mit einer CAGR von 14,23 % steigen, da die Elektrofahrzeugbestände bis 2025 auf 19.000 Einheiten anwachsen und Anreize wie kostenlose Parkplätze und Mautbefreiungen das Verbraucherinteresse wecken. Marken nutzen 3D-Inhalte und dynamische Reichweitenaktualisierungen auf LED-Megastrukturen, um sich in einem überfüllten Markteinführungskalender zu differenzieren.

Gesundheitsdienstleister skalieren Transitplatzierungen, um expatriierte Fachkräfte zu erreichen, während Banken Bildschirme in der Nähe von Zentralen Geschäftsvierteln einsetzen, um die Akzeptanz von digitalem Banking zu fördern. Medien- und Unterhaltungsunternehmen aktivieren Burst-Kampagnen rund um Konzerte und Filmstarts und nutzen Impression-Pacing-Tools, um Ticketverkaufskurven zu entsprechen. Zusammen diversifizieren diese Verschiebungen die vertikale Exposition und machen den Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate weniger zyklisch und widerstandsfähiger gegenüber Abschwächungen in einzelnen Sektoren.

Geografische Analyse

Dubai und Abu Dhabi dominieren die Ausgaben, gestützt durch dichte Transitsysteme, Rekordtouristenzahlen und klar definierte regulatorische Rahmenbedingungen. Dubais 230 Millionen Metrofahrten, 1 Milliarde Nol-Karten-Transaktionen und dreistellige Einkaufszentrumbesuchszahlen bieten unübertroffene Frequenzebenen für die Kampagnenplanung. Das DANA-Genehmigungsportal des Emirats, das im Oktober 2025 eingeführt wurde, automatisiert die Compliance und verkürzt Genehmigungszyklen, was den Bildschirmausbau beschleunigt.

Abu Dhabi richtet DOOH-Investitionen an der Vision 2030 aus und leitet Mittel in aufgerüstetes Stadtmobiliar und Terminalerweiterungen, die auf 40 Millionen Passagiere bis 2030 abzielen. Prestige-Freizeitenklaven auf den Inseln Yas und Saadiyat ziehen kaufkräftige Zielgruppen an, die Premium-CPMs rechtfertigen. Sharjah, Ajman, Umm Al Quwain, Ras Al Khaimah und Fujairah bilden gemeinsam eine Wachstumsgrenze und bieten niedrigere Mietpreise, die preissensible Werbetreibende ansprechen, die aus den Dubais Arterien verdrängt wurden.

Die Rolle der VAE als Europa-Asien-Afrika-Drehscheibe multipliziert die Wirkung von Flughafenbildschirmen, da eine einzige Platzierung innerhalb von Stunden Reisende aus unzähligen Herkunftsmärkten erreicht. Diese geografische Konzentration birgt jedoch auch Risiken; regulatorische Änderungen oder wirtschaftliche Verschiebungen in Dubai könnten die landesweite Nachfrage beeinflussen. Eine fortgesetzte Infrastrukturexpansion in den nördlichen Emiraten könnte die Exposition im weiteren Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate schrittweise ausgleichen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Globale Marktführer wie JCDecaux nutzen marktübergreifende Skalierung und proprietäre Datenstapel, um Flughafen- und Metrokonzessionen zu sichern. Regionale Champions – BackLite Media, Hypermedia, Next Level Media – verankern Premium-Straßenrandkorridore über langfristige RTA-Verträge, exemplarisch durch BackLites Sheikh Zayed Road-Mandat im Wert von 1 Milliarde AED. Technologieanbieter LG Electronics, Samsung Electronics und Daktronics liefern LED-Module, Content-Management-Systeme und Ferndiagnosen, oft in Partnerschaft mit Veranstaltungsortbetreibern wie Expo City Dubai.

Kleinere Betreiber nutzen Nischen in Einkaufszentrumatrien, Fußgängerbrücken und erlebnisorientierten Pop-ups, wo die Investitionskosten geringer und kreative Experimente willkommen sind. Programmatische Börsen wie VIOOH und Lemma aggregieren das Angebot mehrerer Anbieter und geben Werbetreibenden eine einheitliche Reichweite im Markt für digitale Außenwerbung der Vereinigten Arabischen Emirate. Regulatorische Exklusivitätsklauseln begrenzen die Anzahl der Betreiber pro Emirat, was Konzessionsverlängerungen und kommunale Beziehungen zu entscheidenden strategischen Faktoren macht. Eine Konsolidierung wird erwartet, da die Kapitalanforderungen steigen und datengesteuerte Einkaufsstandards zunehmen.

Marktführer der DOOH-Branche der Vereinigten Arabischen Emirate

JCDecaux Group

Next Level

Eyemedia

ELAN Group

Backlite Media (Multiply Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Lemma Technologies erweiterte sein Lemma Phi KI-CMS, um dynamische Kreativoptimierung in VAE-Netzwerken zu ermöglichen, wobei maschinelles Lernen zur Empfehlung von Tageszeit-Mixen eingesetzt wird.

- Januar 2026: Die Gemeinde Dubai begann mit Phase 2 der DANA-Genehmigungsplattform und fügte automatisierte Compliance-Prüfungen hinzu, die Genehmigungszyklen für digitale Werbetafeln verkürzen.

- Februar 2025: Multiply Group verzeichnete einen Nettogewinn von 1,04 Milliarden AED und ein Umsatzwachstum von 56 % im Jahr 2024 auf der Grundlage der BackLite Media-Integration.

- Dezember 2025: INFiLED lieferte hochhelle LED-Panels für eine Flaggschiff-Straßenrandeinheit in Dubai, die 4K-Wiedergabe mit wetterfestem Gehäuse unterstützt.

- November 2025: LG Electronics Gulf ging eine Partnerschaft mit Expo City Dubai ein, um fortschrittliche LED-Beschilderung in Ausstellungshallen und Einzelhandelszonen einzusetzen

Berichtsumfang des Marktes für digitale Außenwerbung der Vereinigten Arabischen Emirate

DOOH, was für digitale Außenwerbung steht, ist ein innovatives Medium, das als Außen- oder Out-of-Home-Werbung (OOH) bekannt ist. Im Gegensatz zu Online- und anderen gerätebasierten digitalen Werbeformen, bei denen sich die Menschen bereits außerhalb ihrer Häuser aufhalten, findet sich DOOH-Werbung auf LED-Bildschirmen, Werbetafeln und digitalen Schildern, die in stark frequentierten Bereichen platziert sind.

Der Bericht über den DOOH-Markt der Vereinigten Arabischen Emirate ist segmentiert nach Servicetyp (Programmatic-OOH, Non-Programmatic-OOH), Anwendung (Werbetafel, Transit, Stadtmobiliar, sonstige Anwendungen), Standortumgebung (Straßenrand im Freien, Flughäfen, Einkaufszentren und Verkehrsknotenpunkte, Ladengeschäfte und Innenräume, sonstige Standortumgebungen), Endnutzerbranche (Automobilindustrie, Einzelhandel, Gesundheitswesen, Bank- und Finanzdienstleistungen, Medien und Unterhaltung, sonstige Endnutzerbranchen) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Programmatic-DOOH |

| Non-Programmatic-DOOH |

| Werbetafel |

| Transit |

| Stadtmobiliar |

| Sonstige Anwendungen |

| Straßenrand im Freien |

| Flughäfen |

| Einkaufszentren und Verkehrsknotenpunkte |

| Ladengeschäfte und Innenräume |

| Sonstige Standortumgebungen |

| Automobilindustrie |

| Einzelhandel |

| Gesundheitswesen |

| Bank- und Finanzdienstleistungen |

| Medien und Unterhaltung |

| Sonstige Endnutzerbranchen |

| Nach Servicetyp | Programmatic-DOOH |

| Non-Programmatic-DOOH | |

| Nach Anwendung | Werbetafel |

| Transit | |

| Stadtmobiliar | |

| Sonstige Anwendungen | |

| Nach Standortumgebung | Straßenrand im Freien |

| Flughäfen | |

| Einkaufszentren und Verkehrsknotenpunkte | |

| Ladengeschäfte und Innenräume | |

| Sonstige Standortumgebungen | |

| Nach Endnutzerbranche | Automobilindustrie |

| Einzelhandel | |

| Gesundheitswesen | |

| Bank- und Finanzdienstleistungen | |

| Medien und Unterhaltung | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Außenwerbung der Vereinigten Arabischen Emirate?

Die Marktgröße für digitale Außenwerbung der Vereinigten Arabischen Emirate betrug im Jahr 2026 62,61 Millionen USD.

Wie schnell wächst der programmatische Einkauf in der Außenwerbung der VAE?

Programmatische Formate wachsen zwischen 2026 und 2031 mit einer CAGR von 16,03 % und sind damit der am schnellsten wachsende Servicetyp.

Welche Anwendung soll innerhalb der DOOH-Branche der VAE am schnellsten wachsen?

Transitbildschirme sollen mit einer CAGR von 15,27 % wachsen, angetrieben durch die Digitalisierung von Metro und Bushaltestellen.

Warum sind Flughäfen für DOOH-Werbetreibende in den Emiraten von entscheidender Bedeutung?

Die Flughäfen Dubai und Abu Dhabi bieten Verweildauern von über 20 Minuten für mehr als 100 Millionen einkommensstarke Passagiere und ermöglichen so Premium-Reichweite und fortschrittliches Daten-Targeting.

Welcher Faktor schränkt schnelle kreative Änderungen trotz programmatischer Möglichkeiten ein?

Kommunale Genehmigungszyklen für Inhalte, die bis zu drei Wochen dauern können, schränken kurzfristige Kampagnenanpassungen ein.

Welche Branchenvertikale soll ihre DOOH-Ausgaben am schnellsten steigern?

Automobilwerbetreibende sollen mit einer CAGR von 14,23 % wachsen, da sich Elektrofahrzeugmarkteinführungen vervielfachen.

Seite zuletzt aktualisiert am: