Asien-Pazifik EVA-Klebstoffe Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

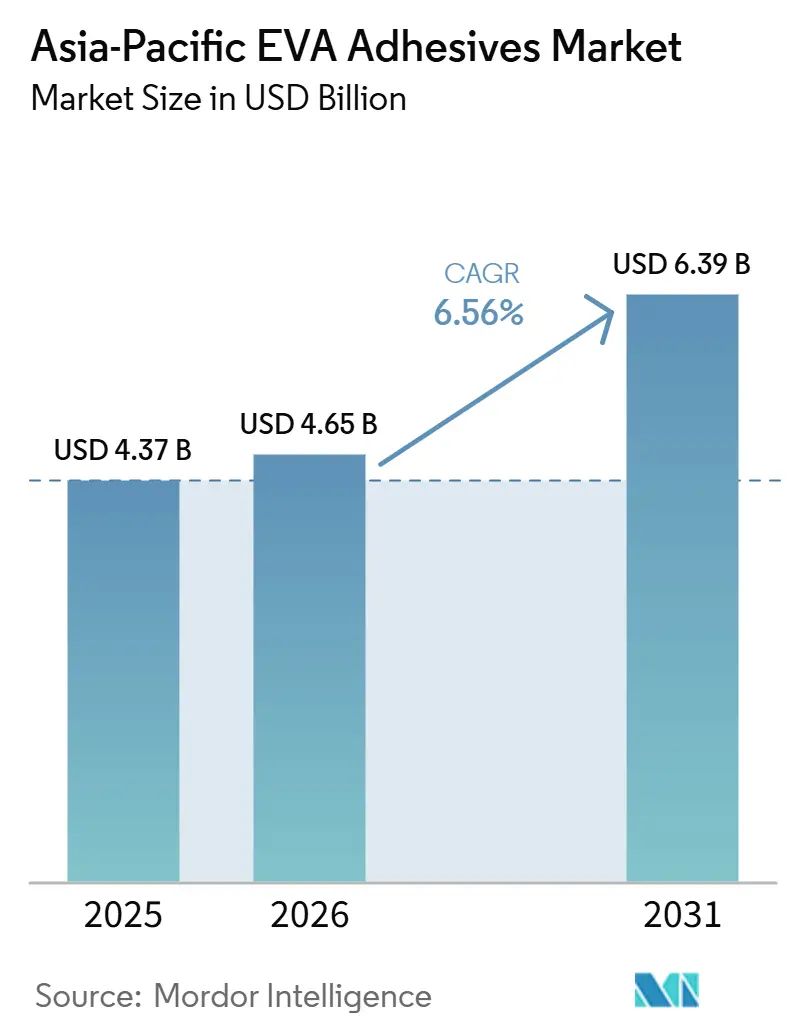

| Marktgröße im Basisjahr (2025) | 4.37 Milliarden US-Dollar |

| Marktgröße (2025) | 4.65 Milliarden US-Dollar |

| Marktgröße (2031) | 6.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

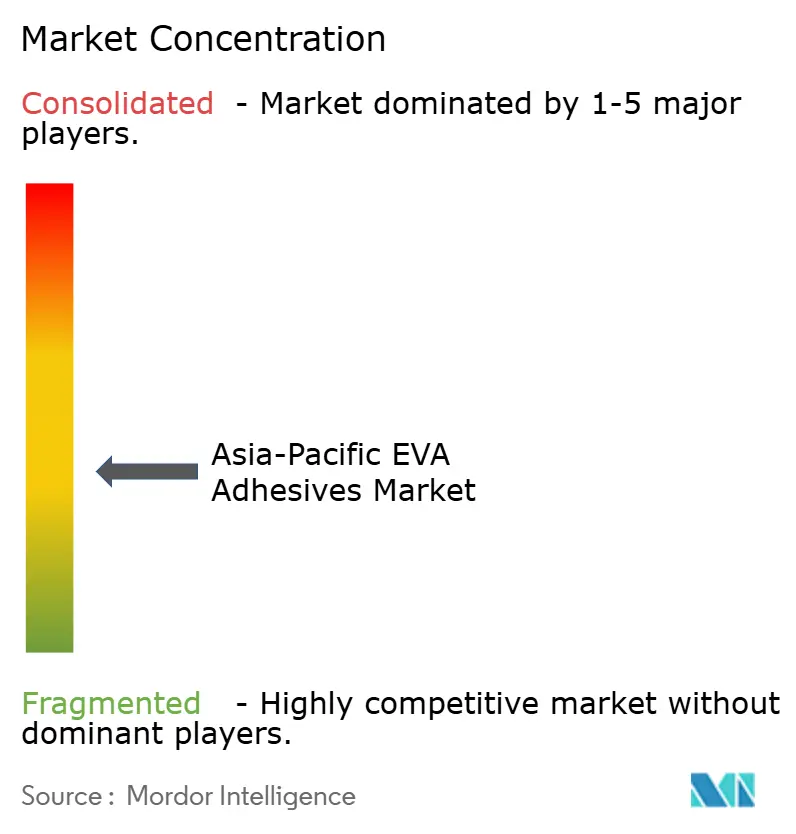

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik EVA-Klebstoffe Marktanalyse von Mordor Intelligence

Der asiatisch-pazifische Markt für EVA-basierte Klebstoffe, der im Jahr 2025 auf USD 4,37 Milliarden bewertet wurde, soll bis 2026 auf USD 4,65 Milliarden wachsen und bis 2031 USD 6,39 Milliarden erreichen, was einer CAGR von 6,56% von 2026 bis 2031 entspricht. Die Nachfrage verlagert sich weg von traditionellem Schuhwerk und Verpackungen, angetrieben durch die Substitution lösungsmittelbasierter Linien, den Ausbau der Kapazitäten für die Einkapselung von Solarmodulen und die rasche Einführung im Gesundheitswesen. Vorschriften wie Pekings DB11/1983-2022 VOC-Grenzwert und Indiens 2026 Niedrig-VOC-Regelung lenken die Präferenzen hin zu wasserbasierten Plattformen. Die Dominanz von Schmelzklebstoffen wird jedoch durch den E-Commerce-Logistiksektor gestärkt. Während die Rohstoffvolatilität ein Anliegen bleibt – mit japanischen Vinylacetatmonomer (VAM)-Preisen, die im Jahr 2025 um 16% schwankten – hat Chinas inländisches Überangebot an EVA-Harz einen vorübergehenden Puffer für Verarbeiter gegen steigende Rohstoffkosten geschaffen. Um die Margen zu schützen, konsolidieren multinationale Formulierer ihre Portfolios, während regionale Akteure neue Werke errichten, angetrieben durch zollinduzierte Lokalisierung. Diese Dynamiken verschärfen den Wettbewerbsdruck, wobei neue Marktteilnehmer Nischen wie biobasierte und ultratieftemperaturbeständige Qualitäten erkunden.

Wichtigste Erkenntnisse des Berichts

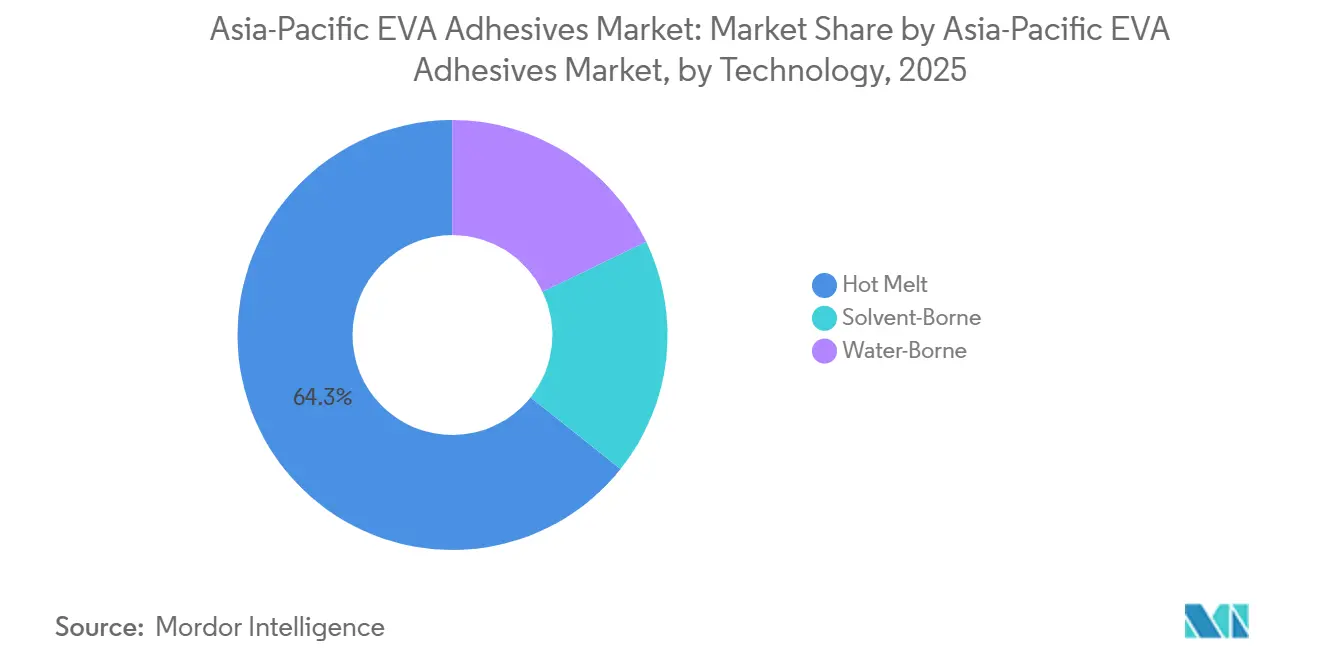

- Nach Technologie hielt Schmelzklebstoff im Jahr 2025 einen Anteil von 64,28% am asiatisch-pazifischen Markt für EVA-basierte Klebstoffe, während wasserbasierte Formulierungen zwischen 2026 und 2031 mit einer CAGR von 7,56% voranschreiten.

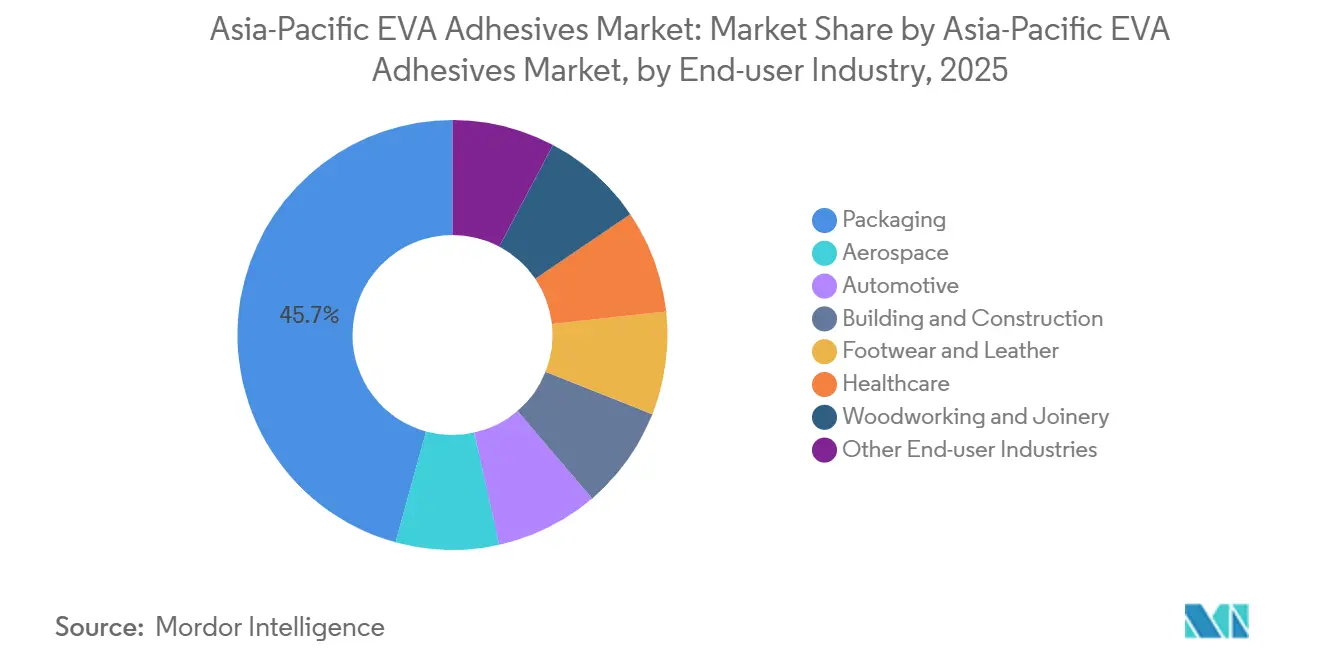

- Nach Endverbraucher führte Verpackung im Jahr 2025 mit einem Umsatzanteil von 45,73%; das Gesundheitswesen soll zwischen 2026 und 2031 mit einer CAGR von 7,71% wachsen.

- Nach Land beherrschte China im Jahr 2025 54,18% der Marktgröße des asiatisch-pazifischen Marktes für EVA-basierte Klebstoffe, während Indien die höchste prognostizierte CAGR von 7,76% zwischen 2026 und 2031 verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen EVA-Klebstoffe Marktes

Analyse der Treiberwirkung*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt die Nachfrage nach Schmelzklebstoff-Verpackungen | +1.2% | China, Indien, Südostasien | Mittelfristig (2-4 Jahre) |

| Automatisierung in der Schuhherstellung fördert die Einführung von Niedrigtemperatur-EVA | +0.8% | China, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf medizinische EVA-Folien im asiatisch-pazifischen Gesundheitswesen | +1.5% | China, Indien, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen bei der Einkapselung von Solarmodulen | +1.9% | China, Indien | Mittelfristig (2-4 Jahre) |

| Hochskalierung von biobasiertem EVA in Südostasien | +0.6% | Thailand, Malaysia, Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt die Nachfrage nach Schmelzklebstoff-Verpackungen

Grenzüberschreitende Fulfillment-Center setzen zunehmend auf EVA-Schmelzklebstoffsysteme. Diese Systeme eliminieren Trocknungsschritte und reduzieren die Stillstandzeiten der Linien um 30-40%. Dieser Trend stärkt den Markt für EVA-basierte Klebstoffe in der asiatisch-pazifischen Region. In China treiben Lebensmittelkontakt-Migrationsgrenzen gemäß GB 9685-2016 und Japans Lebensmittelhygienegesetz die Nachfrage nach geruchsarmen Qualitäten an. Henkel eröffnete 2025 sein EUR 60 Millionen teures Shanghai Inspiration Center[1]Henkel, "Eröffnung des Shanghai Inspiration Centers," henkel.com. Das Zentrum kann maßgeschneiderte Schmelzklebstoffe in nur 48 Stunden prototypisieren, was Markeninhabern ermöglicht, ihre Qualifizierungszyklen zu beschleunigen. Mit steigenden Mindestlöhnen hat die Automatisierung zu einer Reduzierung von zwei bis drei Bedienern pro Verpackungslinie geführt. Obwohl diese Fortschritte bemerkenswert sind, stehen sie vor dem Hintergrund einer sich verlangsamenden Konsumnachfrage in China.

Automatisierung in der Schuhherstellung fördert die Einführung von Niedrigtemperatur-EVA

Im Jahr 2024 erzielte Aica Kogyo nach der Zusammenarbeit mit OEMs zur Entwicklung von Formulierungen mit 15-20 Sekunden Offenzeit Schmelzklebstoffumsätze von JPY 74,74 Milliarden in der asiatisch-pazifischen Region[2]Aica Kogyo, "Finanzergebnisse Geschäftsjahr 2024," aica.co.jp. Automatisierte Schuhfabriken in Guangdong und Dong Nai, die EVA-Qualitäten mit Aktivierungspunkten zwischen 90-110 °C verwenden, haben Wärmeschäden erfolgreich minimiert und dabei einen Durchsatz von 1.200 Paar pro Stunde aufrechterhalten. Darüber hinaus bietet EVA einen Puffer gegen Preisschwankungen bei Naturkautschuk dank vierteljährlicher VAM-Verträge. Obwohl dieser Vorteil hauptsächlich in Vietnam und Indonesien zu beobachten ist, könnte er sich verringern, wenn die globale Schuhwaren-Beschaffung durch zollinduzierte Verschiebungen beeinflusst wird.

Umstieg auf medizinische EVA-Folien im asiatisch-pazifischen Gesundheitswesen

Transdermale Pflaster und Wundverbände wechseln von Acrylaten zu medizinischen EVA-Qualitäten, um Haftung bei Körpertemperatur ohne Hautreizungen zu gewährleisten. Im Jahr 2024 erhielt Celanese die ISO 10993-Zertifizierung für seine Folien und ebnete damit den Weg für Liefervereinbarungen mit Auftragsherstellern in Indien und China. Während eine alternde Bevölkerung, die bis 2030 voraussichtlich 630 Millionen Personen im Alter von 65 Jahren und älter erreichen wird, die Nachfrage stärkt, behindern Erstattungslücken eine breite Einführung.

Kapazitätserweiterungen bei der Einkapselung von Solarmodulen in China und Indien

Im Jahr 2025 entfiel allein auf China 250 GW an Solarinstallationen, was 54% der weltweiten Nachfrage nach EVA-Einkapselungsfolien deckte. Als Reaktion auf inländische Antidumpingzölle steigerten Sinopec und Wanhua ihre Harzproduktion um 940.000 Tonnen und verschafften lokalen Verarbeitern einen erheblichen Rohstoffvorteil. Während Indiens Zölle auf chinesische Folien zur Einrichtung neuer, IEC 61215-konformer Produktionslinien geführt haben, stellt das Aufkommen von Polyolefin-Elastomer (POE)-Einkapselungsmitteln eine Herausforderung für die Dominanz von EVA in Modulen der nächsten Generation dar.

Analyse der Hemmnisse*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile VAM-Rohstoffpreise | –1.1% | Japan, Südkorea, China, Indien | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC-Grenzwerte für lösungsmittelbasierte Linien | –0.7% | China, Japan, Südkorea | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch Polyolefin-Haftklebstoffe | –0.5% | China, Indien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile VAM-Rohstoffpreise

In Japan stieg der Spotpreis für Vinylacetatmonomer (VAM) von USD 816/Tonne in Q1 2025 auf USD 943/Tonne bis Q4. Dieser Preisanstieg hat das EBITDA der Verarbeiter um bis zu 5% geschmälert. Kleinere Akteure, die nicht absichern können, sehen sich Preisanpassungsverzögerungen von 30-60 Tagen gegenüber, was ihre Geschäftsbeziehungen gefährdet. Unterdessen zielt H.B. Fullers „Project Quantum Leap” darauf ab, die VAM-Beschaffung zu zentralisieren, um dem Unternehmen die Sicherung von Festpreiskorridoren und jährliche Einsparungen von USD 150 Millionen zu ermöglichen. Infolgedessen vergrößert sich die Kluft zwischen integrierten multinationalen Unternehmen und freien Käufern, was die Branche in Richtung einer schnelleren Konsolidierung drängt.

Strenge VOC-Grenzwerte für lösungsmittelbasierte Linien

Pekings DB11/1983-2022-Grenzwert von 10 g/kg VOC und die 4VOC-Regel der Japanischen Klebstoffindustrievereinigung (JAIA) (weniger als 0,05 Gew.-% Toluol) wirken als Hemmnisse und zwingen bestehende Linien dazu, entweder USD 2-5 Millionen in Oxidationsanlagen zu investieren oder den Betrieb einzustellen. Indiens Regelung von 2026, die Schmelzklebstoff- und wasserbasierte Plattformen ausnimmt, lenkt Investitionen in Richtung saubererer Systeme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Regulierung fördert das Wachstum wasserbasierter Systeme

Im Jahr 2025 hielten Schmelzklebstoffe einen dominanten Anteil von 64,28% am asiatisch-pazifischen Markt für EVA-basierte Klebstoffe. Wasserbasierte Qualitäten sind jedoch im Aufwind und verzeichnen eine robuste CAGR von 7,56%. Da sich Verarbeiter an VOC-Grenzwerte anpassen, ist der asiatisch-pazifische Markt für EVA-basierte Klebstoffe auf Wachstumskurs. Während wasserbasierte Systeme Vorteile wie reduzierte Versicherungsprämien und einfachere Bedienerschulung bieten, behindern Herausforderungen wie Frost-Tau-Probleme ihre Einführung in Kühlketten. Als Zeichen eines strategischen Wandels bewegt sich Henkels Singapur Electronic Adhesives Technical Centre weg von der lösungsmittelbasierten Forschung und Entwicklung.

Das Wachstum wasserbasierter Systeme ist eng mit Arbeits- und Compliance-Trends verknüpft. Durch die Wahl wasserbasierter Systeme umgehen Betriebe die Notwendigkeit explosionsgeschützter Verkabelung, was zu erheblichen Kapitaleinsparungen führt. NANPAO hat das Potenzial zur Margenverbesserung demonstriert, wobei über 60% seines Umsatzmixes nun wasserbasiert sind, trotz längerer Trocknungszyklen. Dennoch setzt der ultraschnelle E-Commerce-Sektor weiterhin auf Schmelzklebstoffe, was auf eine schrittweise Verlagerung der Kapitalinvestitionen hindeutet.

Nach Endverbraucherbranche: Gesundheitswesen beschleunigt sich

Im Jahr 2025 beherrschte Verpackung mit einem Anteil von 45,73% den asiatisch-pazifischen Markt für EVA-basierte Klebstoffe, doch sein Wachstum hat sich aufgrund schwächerer Einzelhandelsumsätze in China verlangsamt. Der Gesundheitssektor, der mit einer CAGR von 7,71% wächst, profitiert von ISO 10993-zugelassenen EVA-Folien, einer alternden Bevölkerung und der Harmonisierung von Medizinprodukten.

EVA ist das bevorzugte Material für Fahrzeugverkabelung, Baumembranen und Elektronik aufgrund seiner Tieftemperaturflexibilität. Während Schuhwerk und Holzverarbeitung weiterhin bedeutende Volumenbeiträge leisten, erfahren sie Preisdruck durch konkurrierende Polyolefine. Nischenmärkte wie Wundversorgungsverbände können Preisaufschläge von 20-30% erzielen, während der stärker standardisierte Kartonversiegelungsmarkt sehr preissensibel ist, selbst bei Schwankungen von Cent-Beträgen pro Kilogramm.

Geografische Analyse

Im Jahr 2025 dominierte China den asiatisch-pazifischen Markt für EVA-basierte Klebstoffe mit einem Anteil von 54,18%, dank seiner robusten inländischen Harzkapazität von 2,38 Millionen Tonnen und konzentrierten nachgelagerten Clustern in Jiangsu, Zhejiang und Guangdong. Während die Nachfrage im Jahr 2024 aufgrund eines Rückgangs bei Schuhwarenexporten und Kürzungen bei Solarmodul-Rückvergütungen um 6,79% zurückging, haben anhaltende politische Unterstützung für die Umstellung auf wasserbasierte Systeme die lokalen Investitionen lebendig gehalten.

Indien, gestützt durch Pidilites neues Werk im Punjab und Lokalisierungsvorschriften in den Solar- und Automobilsektoren, verzeichnet das schnellste Wachstum der Region mit einer CAGR von 7,76%. Die Attraktivität des Landes wird durch niedrigere Arbeitskosten und Zollanreize weiter gesteigert, was multinationale Formulierer anzieht, die ihre Lieferkettenresilienz stärken wollen.

Thailands Selic stärkt seine Position durch die Übernahme von 3Ms Vermögenswerten, während Malaysias biobasierte Initiativen und Vietnams florierende Schuhwarenexporte die Kapazität der Region verankern. Japan und Südkorea als Spezialitätszentren profitieren von strengen VOC-Vorschriften und vermarkten ultraemissionsarme Qualitäten zu einem Aufpreis. Australien und andere Teile des asiatisch-pazifischen Raums tragen zwar kleinere Volumina bei, profitieren jedoch von strengen Bauvorschriften, die Hochleistungsklebstoffe bevorzugen.

Wettbewerbslandschaft

Im asiatisch-pazifischen Markt für EVA-basierte Klebstoffe ist die Landschaft mäßig fragmentiert. In einem strategischen Schritt übernahm Henkel Stahl für EUR 2,1 Milliarden im Jahr 2026, was seine Reichweite in Leder- und Textilanwendungen erweiterte und seine Skalierung sowie Spezialitätsmargen verbesserte. Unterdessen katapultierte Arkemas Übernahme von Dows Laminierungsklebstoffen für USD 150 Millionen im Jahr 2024 Bostik auf die Position des zweitgrößten Akteurs der Region im Bereich flexible Verpackungen.

Regionale Wettbewerber festigen ihre Positionen durch Greenfield-Entwicklungen. Pidilites neues USD 36 Millionen teures Werk im Punjab, das 2027 den Betrieb aufnehmen soll, ist darauf ausgerichtet, die Bau- und Holzverarbeitungssektoren zu bedienen. Gleichzeitig erweitert Tex Year seine Kapazitäten in Indien mit Fokus auf den Optoelektronikmarkt. In einem bemerkenswerten Wandel unterstreicht NANPAOs Schwenk hin zu biobasiertem Inhalt nicht nur sein Engagement für Nachhaltigkeit, sondern zieht auch Markeninhaberverträge an, wobei viele bereit sind, einen Aufpreis von 15-25% zu zahlen.

Technologie und regulatorische Compliance werden zu bedeutenden Wettbewerbsvorteilen. Celanese's ISO 10993-zertifizierte EVA-Folien sichern mehrjährige Verträge mit medizinischen Käufern. H.B. Fuller nutzt digitalisierte Beschaffungsstrategien zur Minderung von VAM-Kosten. Im Gegensatz dazu haben kleinere Verarbeiter Schwierigkeiten, Kapital für VOC-Minderungsmaßnahmen zu beschaffen, was sie zu potenziellen Übernahmezielen macht oder Verlagerungen veranlasst.

Marktführer im asiatisch-pazifischen EVA-Klebstoffe Markt

Henkel AG & Co. KGaA

Dow

Arkema

H.B. Fuller Company

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Henkel schloss die EUR 2,1 Milliarden Übernahme von Stahl ab und ergänzte damit Spezialklebstoffe für Textilien und Leder sowie die Fähigkeiten im Bereich Automobilinnenausstattung.

- Januar 2026: Henkel verlegte seinen Standort im Singapore Science Park und errichtete das größte Zentrum für elektronische Klebstoffe der Region mit Fokus auf wasserbasierte und Schmelzklebstoff-EVA-Plattformen.

Berichtsumfang des asiatisch-pazifischen EVA-Klebstoffe Marktes

EVA (Ethylen-Vinylacetat)-Klebstoffe sind ein vielseitiger, schnell abbindender thermoplastischer Klebstoff, der üblicherweise als Schmelzklebstoffsticks oder -pellets zum Verbinden poröser und nicht poröser Materialien wie Holz, Kunststoffe, Schaumstoff, Stoff und Verpackungen verwendet wird. Er bietet starke, flexible Verbindungen, die wasserbeständig sind und beim Abkühlen schnell erstarren.

Der asiatisch-pazifische EVA-Klebstoffe Marktbericht ist nach Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Technologie ist der Markt in Schmelzklebstoff, lösungsmittelbasiert und wasserbasiert segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwerk und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den asiatisch-pazifischen EVA-Klebstoffe Markt in 9 Ländern der asiatisch-pazifischen Region ab. Für jedes Segment werden Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Schmelzklebstoff |

| Lösungsmittelbasiert |

| Wasserbasiert |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwerk und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Singapur |

| Südkorea |

| Thailand |

| Rest des asiatisch-pazifischen Raums |

| Nach Technologie | Schmelzklebstoff |

| Lösungsmittelbasiert | |

| Wasserbasiert | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Schuhwerk und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Nach Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Rest des asiatisch-pazifischen Raums |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und Sonstige sind die im EVA-Klebstoffe Markt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle EVA-Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie wird flexibles Ethylen-Vinylacetat-Copolymerharz berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte und Schmelzklebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100% feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden durch Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acrylat, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Rohstoffproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100% der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70% der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50% des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf Basis von Schreibtischrecherche und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen