Marktgröße und Marktanteil der Dichtmittel in Indonesien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

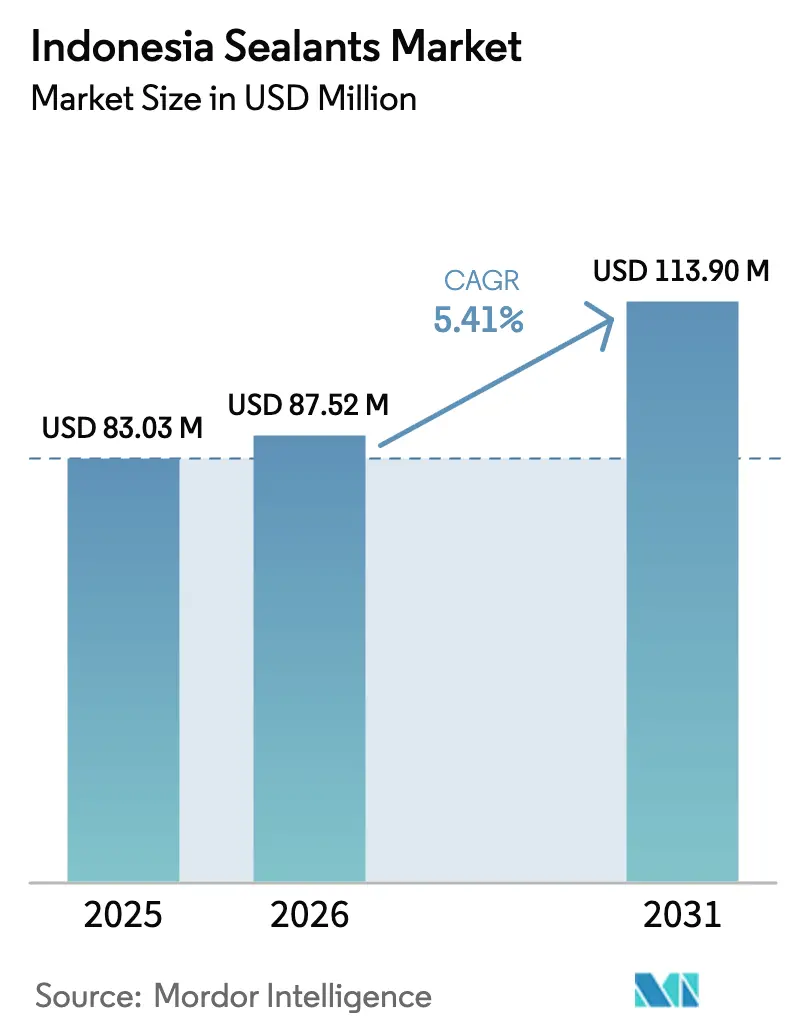

| Marktgröße im Basisjahr (2025) | 83.03 Millionen US-Dollar |

| Marktgröße (2026) | 87.52 Millionen US-Dollar |

| Marktgröße (2031) | 113.90 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

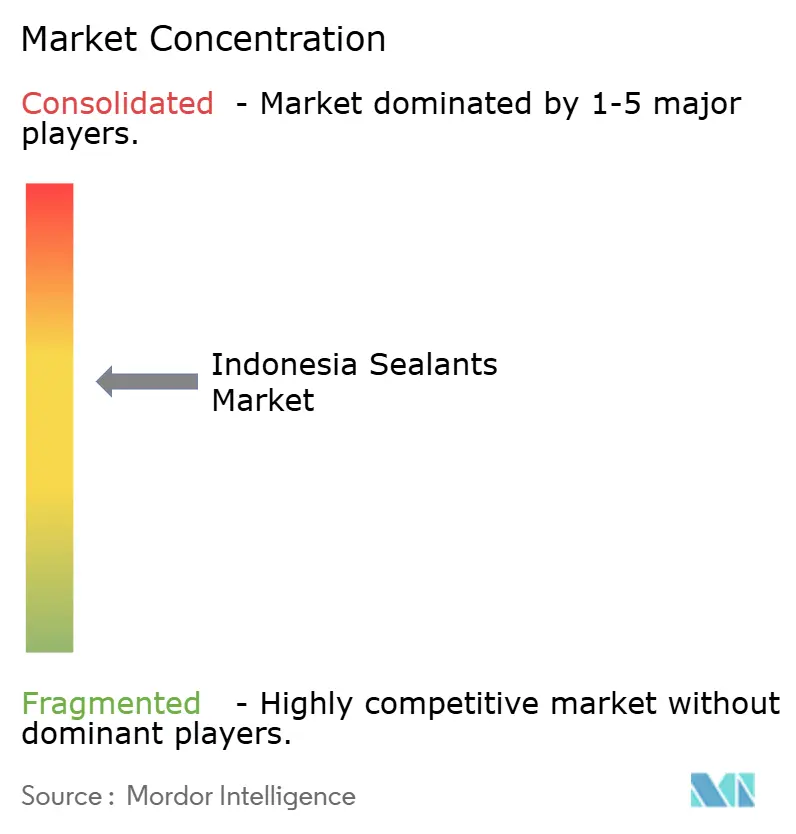

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dichtmittelmarkts Indonesien von Mordor Intelligence

Die Größe des indonesischen Dichtmittelmarkts wird voraussichtlich von 83,03 Millionen USD im Jahr 2025 auf 87,52 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,41 % über den Zeitraum 2026–2031 einen Wert von 113,90 Millionen USD erreichen. In Indonesien treibt ein Anstieg im Wohn- und Industriebau, verbunden mit Investitionen in die Montage von Elektrofahrzeugen in Westjava und einer Wiederbelebung des Schiffbaus in Sulawesi, die Nachfrage nach witterungsbeständigen, strukturellen und meerestauglichen Formulierungen an. Multinationale Marken bauen ihre lokale Produktion aus, um die obligatorische SNI-Zertifizierung und Leistungstests unter tropischen Bedingungen zu erfüllen. Unterdessen treibt ein Regulierungsentwurf zu niedrigen VOC-Emissionen für den Zeitraum 2026–2031 die Nachfrage nach wasserbasierter Acryl- und Alpha-Silan-Chemie voran. Darüber hinaus üben kostengünstige Importe aus China zwar Druck auf die Rohstoffpreise aus, doch ist eine deutliche Verlagerung hin zu differenzierten Produkten erkennbar, gestützt durch technische Dienstleistungen und lokale Validierung.

Wesentliche Erkenntnisse des Berichts

- Nach Harz entfiel auf Silikon im Jahr 2025 ein Nachfrageanteil von 44,22 %, der größte Marktanteil im indonesischen Dichtmittelmarkt, während Acryl mit einer CAGR von 5,83 % (2026–2031) das stärkste Wachstum verzeichnen soll.

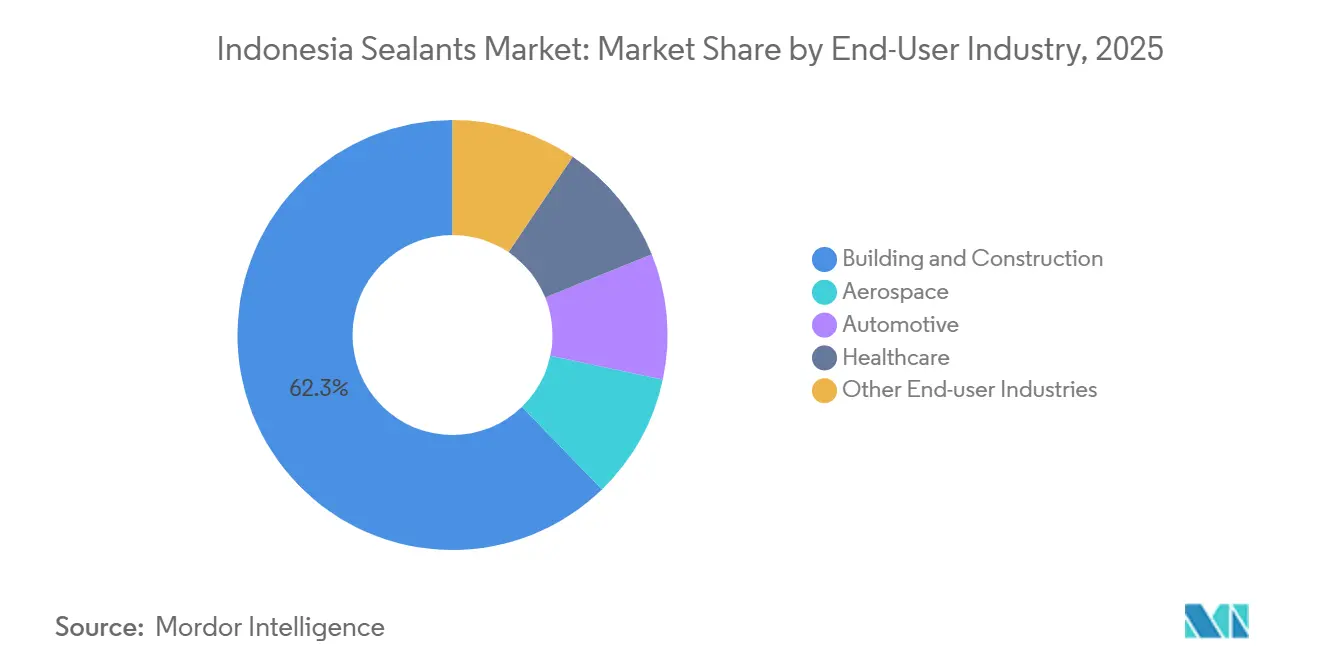

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Umsatzanteil von 62,25 %, der dominierende Endverbraucher im indonesischen Dichtmittelmarkt, während das Gesundheitswesen mit einer CAGR von 6,12 % (2026–2031) expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Dichtmittelmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-Erweiterung der Automobilfertigungslinien in Westjava | +1.2% | Westjava (Subang, Purwakarta, Karawang), Ausstrahlungseffekte auf Groß-Jakarta | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Witterungsschutz-Nachrüstungen für tropisches Klima | +1.5% | National, konzentriert an der Küste Javas, Sumatras und Sulawesis | Kurzfristig (≤ 2 Jahre) |

| Umweltfreundlicher Vorstoß für VOC-arme Siloxane (Regulierungsentwurf des Umweltministeriums 2027) | +0.8% | National, frühe Einführung in Jakarta, Surabaya, Bandung | Langfristig (≥ 4 Jahre) |

| Schiffbaukorridor Sulawesi fördert den Einsatz meerestauglicher Produkte | +0.9% | Sulawesi (Nord, Zentral, Süd), Häfen Kalimantans | Mittelfristig (2–4 Jahre) |

| E-Commerce-Logistikzentren mit Bedarf an hochbeweglichen Bodenfugen | +0.7% | Groß-Jakarta, Surabaya, Semarang, Batam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-Erweiterung der Automobilfertigungslinien in Westjava

Bis März 2026 wird das Elektrofahrzeugwerk von BYD in Subang nahezu fertiggestellt sein. Mit einer angestrebten jährlichen Produktionskapazität wird das Werk voraussichtlich die Nachfrage nach thermischen Grenzflächenmaterialien aus Silikon und strukturellen Dichtmitteln aus Polyurethan beeinflussen. Im Juni 2025 eröffneten IMAS und GAC Aion eine skalierbare Anlage in Purwakarta, wobei ein erheblicher Teil ihrer Komponenten lokal bezogen wird. Diese Initiativen sollen die prognostizierte CAGR für den Zeitraum 2026–2031 steigern, indem sie eine gleichbleibende Nachfrage nach Batteriegehäusedichtungen, leichtem Karosseriekleben und Kabinendichtmitteln erzeugen. Wackers Ausbau der Kapazitäten für Spezialsilikone im asiatisch-pazifischen Raum sichert eine stabile Versorgung für indonesische OEM-Zulieferer. Da die Branche von Verbrennungsmotoren auf Batteriesysteme umstellt, sind bestimmte Anwendungen im Motorraum zurückgegangen. Dieser Wandel hat jedoch Chancen für höherwertige Elektrifizierungsverbindungen geschaffen und die Qualitätsstandards im indonesischen Dichtmittelmarkt angehoben.

Witterungsschutz-Nachrüstungen für tropisches Klima

In Indonesien, wo die Luftfeuchtigkeit konstant zwischen 70 % und 90 % liegt und der jährliche Niederschlag bis zu 6.000 mm erreichen kann, weisen Dichtmittel eine verkürzte Lebensdauer auf[1]Jozef Švajlenka und Hermawan Hermawan, „Gebäudehülle und Mikroklimavariablen”, Sustainability, mdpi.com. Diese klimatische Herausforderung hat eine stetige Nachfrage nach Nachrüstungen in Bereichen wie Verglasung, Fassadenfugen und Sanitäranwendungen ausgelöst. In den letzten Jahren haben Bauträger, die sich der Feuchtigkeitsproblematik bewusst sind, im Zuge der Expansion des Bausektors Minderungsstrategien betont, insbesondere bei Projekten mit hoher Belegungsdichte. Bis 2024 hatte Sika seine Einzelhandelspräsenz ausgebaut – ein strategischer Schritt im Einklang mit Indonesiens wachsendem Trend zum eigenständigen Austausch von Dichtmitteln. Obwohl die SNI-vorgeschriebenen Tropendauertests die Produktzulassung um vier bis acht Wochen verlängern können, wird die Demonstration von Widerstandsfähigkeit gegenüber hydrolytischem und pilzlichem Stress zu einem entscheidenden Markenvorteil. Mit dem E-Commerce-Boom steigt die Nachfrage nach Lagerhallen, was den Bedarf an flexiblen, gabelstaplerfesten Bodenfugendichtmitteln erhöht. Diese Dichtmittel müssen den Belastungen durch schwere Maschinen und den ausgeprägten Feuchtigkeitsschwankungen des Landes standhalten.

Vorstoß zur VOC-armen Siloxan-Neuformulierung

Die Präsidialverordnung 110/2025 führt einen Rahmen für wirtschaftliche Kohlenstoffwerte ein, der auf eine Reduzierung der VOC-Emissionen aus Bauchemikalien bis 2027 abzielt. Diese Verordnung ermutigt Formulierer, wasserbasierte Acrylate und Alpha-Silan-Hybride einzusetzen. Im März 2025 brachten BASF und Sika ihren Härter Baxxodur EC 151 auf den Markt, der darauf ausgelegt ist, VOC-Emissionen in Epoxidsystemen erheblich zu reduzieren und damit einen Weg zur frühzeitigen Einhaltung der Vorschriften aufzeigt. Die Verordnung 7/2024 hat die Kosten für Einfuhrgenehmigungen für ozonabbauende Substanzen und HFKW erhöht, was Lösungsmittel- und Schaumsysteme betrifft. Diese Entwicklung lenkt den indonesischen Dichtmittelmarkt in Richtung einer Präferenz für Silikon- und Hybridchemien. In Jakarta und Surabaya schreiben frühe Anwender emissionsarme Qualitäten vor, um Zertifizierungsstandards für grünes Bauen zu erfüllen, was die Lokalisierung wasserbasierter Dispersionslieferungen innerhalb der Lieferkette weiter fördert.

Stimulus durch den Schiffbaukorridor Sulawesi

Indonesiens Werften, die jährlich Schiffe bauen und reparieren, erzeugen eine starke Nachfrage nach Polysulfid-, Polyurethan- und Silikonverbindungen für den Marineeinsatz. Im Juli 2025 unterzeichneten PT Dok dan Perkapalan Air Kantung und PT PAL ein Kooperationsabkommen zur Modernisierung der Anlagen, was die politische Unterstützung für die inländische Schiffsproduktion unterstreicht. Forschungen zur Nutzungsdauerplanung zeigen, dass abgedichtete 70-mm-Betonüberdeckungen den Korrosionsbeginn in tropischen Meeresumgebungen um mehr als 60 Jahre verzögern können. Vorschriften von Klassifikationsgesellschaften in Verbindung mit TKDN-Zertifikaten für lokale Inhalte fördern die Lokalisierung von Spezialdichtmitteln. Dies sichert ein nachhaltiges Volumen für Lieferanten mit zertifizierten Marineprodukten während des Prognosezeitraums 2026–2031.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Zustrom kostengünstiger Importe aus der Volksrepublik China | -0.9% | National, besonders ausgeprägt in Groß-Jakarta, Surabaya, Medan | Kurzfristig (≤ 2 Jahre) |

| Langwierige SNI-Zertifizierung für Dichtmittel in der Luft- und Raumfahrt | -0.5% | National, am stärksten ausgeprägt in Spezial- und Hochleistungssegmenten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Anwendern außerhalb Javas | -0.6% | Östliche Provinzen (Sulawesi, Kalimantan, Papua, Maluku) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Zustrom kostengünstiger chinesischer Importe

Im Juli 2025 verzeichnete Indonesien einen Anstieg der Importe von Dichtungsmassen und Klebstoffzubereitungen aus China, wobei letztere erhebliche Preisnachlässe gegenüber lokalen Marken boten. Diese Importe, darunter Toluoldiisocyanat und Silikonpolymere, ermöglichten ein aggressives Unterbieten der Preise und verengten dadurch die Gewinnmargen der indonesischen Anbieter von Dichtmitteln im Standardsegment. Im Jahr 2025 restrukturierte Henkel sein Vertriebsnetz in Südostasien, was verdeutlicht, wie globale Unternehmen ihre Marktstrategien anpassten, um budgetfreundlichen Wettbewerbern entgegenzuwirken und gleichzeitig ihr Premium-Serviceprofil zu stärken. Trotz der Einführung von Kohlenstoffabgabemechanismen im Rahmen der Verordnung 110/2025, die darauf abzielen, emissionsintensive Importe zu belasten und die Kostenlücke zu schließen, werfen die unmittelbaren Preisdrücke noch einen leichten Schatten auf das Wachstum im Prognosezeitraum 2026–2031.

Lücken bei Zertifizierung und qualifiziertem Personal

In Indonesien dauert die Erlangung der SNI-Zulassung für Spezialdichtmittel in der Luft- und Raumfahrt sowie für militärische Anwendungen 12 bis 24 Monate. Dieser langwierige Prozess umfasst ISO-9001-Audits und Tropendauertests, was zu Verzögerungen bei der Markteinführung dieser volumenschwachen, aber margenstarken Produkte führt. Außerhalb Javas schränkt ein Mangel an zertifizierten Anwendern den Einsatz von zweikomponentigen Polyurethan- und Epoxidsystemen ein, die eine sorgfältige Mischung und Oberflächenvorbereitung erfordern. Obwohl BIM-Vorgaben die Planung für mehr als 100 Regierungsprojekte präzisiert haben, hängt der praktische Erfolg dieser Planungen vom Qualifikationsniveau der Belegschaft ab. Infolge dieser langwierigen Zertifizierungsprozesse und Herausforderungen beim Fachpersonal sieht sich der indonesische Dichtmittelmarkt mit einem gedämpften Wachstumsausblick konfrontiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Silikonvorherrschaft bei gleichzeitiger Acrylbeschleunigung

Im Jahr 2025 sicherte sich Silikon einen dominanten Umsatzanteil von 44,22 % im indonesischen Dichtmittelmarkt, vor allem aufgrund seiner außergewöhnlichen UV-Stabilität und Haftfähigkeit. Diese Eigenschaften sind für das feuchte, niederschlagsreiche Klima des Archipels von entscheidender Bedeutung. Umgekehrt sollen Acrylqualitäten im Prognosezeitraum 2026–2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 5,83 % verzeichnen. Dieser Trend wird auf eine wachsende Präferenz von Auftragnehmern für kosteneffiziente, VOC-arme Lösungen für Wohngebäude-Nachrüstungen zurückgeführt, ein Wandel, der durch die Verordnung 110/2025 ausgelöst wurde.

Die elastische Rückstellung von Silikon und seine biozidfreundliche Formulierung gewährleisten, dass Fassaden- und Sanitärfugen tägliche Nass-Trocken-Zyklen mit einer Lebensdauer von 10 bis 15 Jahren überstehen. Gleichzeitig steigt die Nachfrage nach Acryl-Dach- und Wandfüllstoffen in Indonesien, angetrieben durch staatliche Wohnungsbausubventionen, die Neuanstriche und Leckagereparaturen fördern. Im Automobilsektor spielt Polyurethan eine entscheidende Rolle beim Verbinden und Sichern von Fugen in Lagerhausböden, wo eine Zugfestigkeit von mehr als 1,5 Megapascal (MPa) unerlässlich ist. Dieses Segment profitiert auch vom sich rasch entwickelnden Elektrofahrzeugkorridor in Westjava. Darüber hinaus kombinieren hybride Alpha-Silan-Technologien, die in Wackers asiatischen Werken entwickelt wurden, die Flexibilität von Silikon mit der Haftstärke von Polyurethan. Diese Weiterentwicklungen bieten zinnfreie Alternativen, die mit künftigen VOC-Vorschriften in Einklang stehen.

Nach Endverbraucherbranche: Vorherrschaft des Bauwesens mit Aufschwung im Gesundheitswesen

Im Jahr 2025 trieben Wohn- und Industrieprojekte den Sektor Bauwesen und Konstruktion an die Spitze, der 62,25 % des Marktwerts auf sich vereinte. Diese Projekte erfordern regelmäßig Verglasungsdichtmittel, Dehnungsfugenfüller und Badezimmersilikone. Von 2026 bis 2031 wird die Entstehung neuer Automobilwerke voraussichtlich die Nachfrage nach Batterie-, Rohkarosserie- und Kabinendichtungen steigern. Darüber hinaus unterstützen Marinewerften in Sulawesi Spezialaufträge.

Das Gesundheitswesen mit einer robusten CAGR von 6,12 % (2026–2031) ist der am schnellsten wachsende Verbraucher im Markt. Da sich Indonesiens Pharmasektor ausweitet, setzen Krankenhäuser zunehmend auf ISO-Klasse-Reinraumdichtmittel. Bis 2031 wird ein erheblicher Anstieg im Dichtmittelmarkt für indonesische Gesundheitseinrichtungen erwartet, angetrieben durch das Wachstum von Kühlkettenlagereinrichtungen für Biologika. Während der Luft- und Raumfahrtsektor aufgrund von Zertifizierungsherausforderungen mit begrenzten Volumina konfrontiert ist, gewinnt die Marineinstandhaltung an den modernisierten Docks von PT PAL Indonesia an Dynamik.

Geografische Analyse

In Indonesien treiben der Bauboom in Groß-Jakarta und der aufstrebende Elektrofahrzeugsektor in Westjava die nationale Nachfrage nach Hochleistungssilikonen und Polyurethanen an. Diese Materialien sind für Anwendungen von Gebäudefassaden über Batteriesysteme bis hin zu Reinraumböden unverzichtbar. Sikas weitläufiger Megastandort in Bekasi verankert nicht nur die regionale Distribution, sondern gewährleistet auch eine prompte Nachversorgung im Aftermarket und festigt damit seine entscheidende Rolle im indonesischen Dichtmittelmarkt.

Sulawesi, Heimat zahlreicher Werften, verzeichnet das stärkste Wachstum. Diese Werften benötigen meerestaugliche Verbindungen, die Salzwasser und UV-Schwankungen standhalten. Eine Zusammenarbeit zwischen PT PAL und PT DAK hat diese lokalen Werften modernisiert und unterstreicht die Nachfrage nach klassifikationsgenehmigten Dichtmitteln. Diese Betonung hat den Marktanteil zertifizierter Polysulfide im indonesischen Dichtmittelsektor merklich erhöht.

Sumatra und Kalimantan weisen zwar Potenzial durch unerschlossene Nachfrage aus dem Bergbau- und Agrarindustriesektor auf, stehen jedoch vor Herausforderungen aufgrund eines Mangels an qualifizierten Anwendern für Zweikomponentensysteme. Mit gezielten Schulungsinitiativen bietet sich jedoch eine vielversprechende Möglichkeit, in die lukrativen Polyurethan- und Epoxidmärkte vorzudringen. Forschungen zeigen, dass Silikonabdichtungen, insbesondere an Verglasungs- und Betonfugen, die Lebensdauer abgedichteter 70-mm-Überdeckungen erheblich verlängern und Korrosion bis zu sechs Jahrzehnte lang verhindern können[2]Hilmy Mochamad und Herry Prabowo, „Nutzungsdauerplanung für Infrastruktur”, scitepress.org. Dies ist besonders vorteilhaft in Küstenregionen, die anfällig für Chlorideindringen sind.

Wettbewerbslandschaft

Der indonesische Dichtmittelmarkt ist mäßig konsolidiert. Faktoren wie SNI-Zeitpläne, Validierung in Tropenlabors und die Bereitstellung von Schulungen zur Anwendung vor Ort beeinflussen die Wettbewerbsintensität. Lieferanten, die in BIM-integrierte technische Dienstleistungen investieren, erzielen höhere Ausschreibungsquoten bei Regierungsprojekten. Im Gegensatz dazu stoßen Marken ohne lokal ISO-akkreditierte Tests auf Verzögerungen beim Markteintritt.

Marktführer der indonesischen Dichtmittelbranche

Sika AG

3M

Dow

Henkel AG & Co. KGaA

DEXTONE INDONESIA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Saint-Gobain schloss eine Akquisition von Fosroc im Wert von 1,025 Milliarden USD ab und erweiterte damit sein Portfolio an Bauchemikalien und Dichtmitteln in Indonesien.

- Mai 2024: Dow erhielt sechs Auszeichnungen bei den SEAL Business Sustainability Awards für das selbstdichtende Silikon Silastic SST 2650 und das Hochleistungsdichtmittel DOWSIL 991, um Exzellenz in den Bereichen Umwelt und Anwendung zu unterstreichen.

Berichtsumfang des indonesischen Dichtmittelmarkts

Ein Dichtmittel ist eine flexible oder starre Substanz, die auf Fugen, Spalten oder Oberflächen aufgetragen wird, um den Durchgang von Flüssigkeiten, Luft, Staub oder Wärme zu blockieren und so Lecks zu verhindern und vor Umweltschäden zu schützen. Es wird aufgrund seiner Haltbarkeit, Haftfähigkeit und Flexibilität weit verbreitet im Bauwesen, in der Automobilindustrie und bei Heimwerkerprojekten eingesetzt, wobei gängige Typen Silikon und Polyurethan umfassen.

Der indonesische Dichtmittelmarkt ist nach Harz und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Für jedes Segment erfolgt die Marktgrößenbestimmung und -prognose auf Basis des Werts (USD).

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harz | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebunden. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung bezeichnet die Praxis, die Rohstoffproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| Freihandelsabkommen zwischen der Europäischen Union und Vietnam | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist ein Verfahren zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Das Verfahren wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische sowie unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, darunter solche, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und setzte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung ein. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m² die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bezeichnet wird, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden auf Basis von Desk Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden anschließend durch Regressionsmodellierung (wo erforderlich) bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen