Marktgröße und Marktanteil des südamerikanischen Marktes für Diagnostik und Therapeutika bei Eierstockkrebs

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

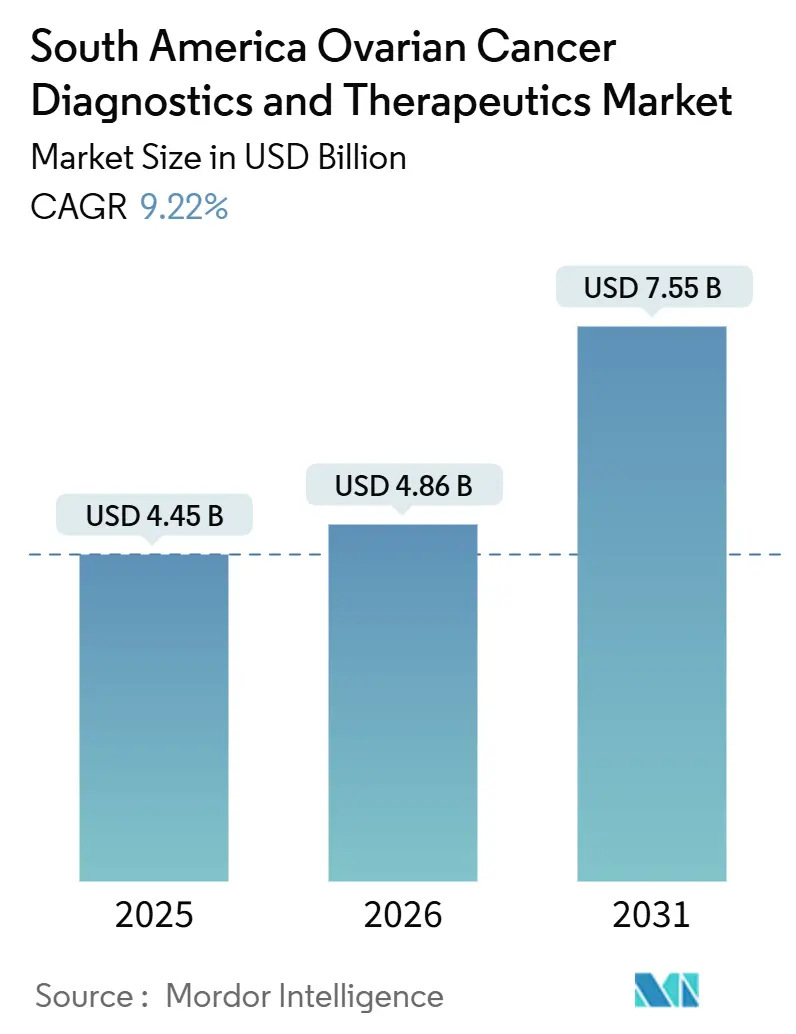

| Marktgröße im Basisjahr (2025) | 4.45 Milliarden US-Dollar |

| Marktgröße (2026) | 4.86 Milliarden US-Dollar |

| Marktgröße (2031) | 7.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.22% CAGR |

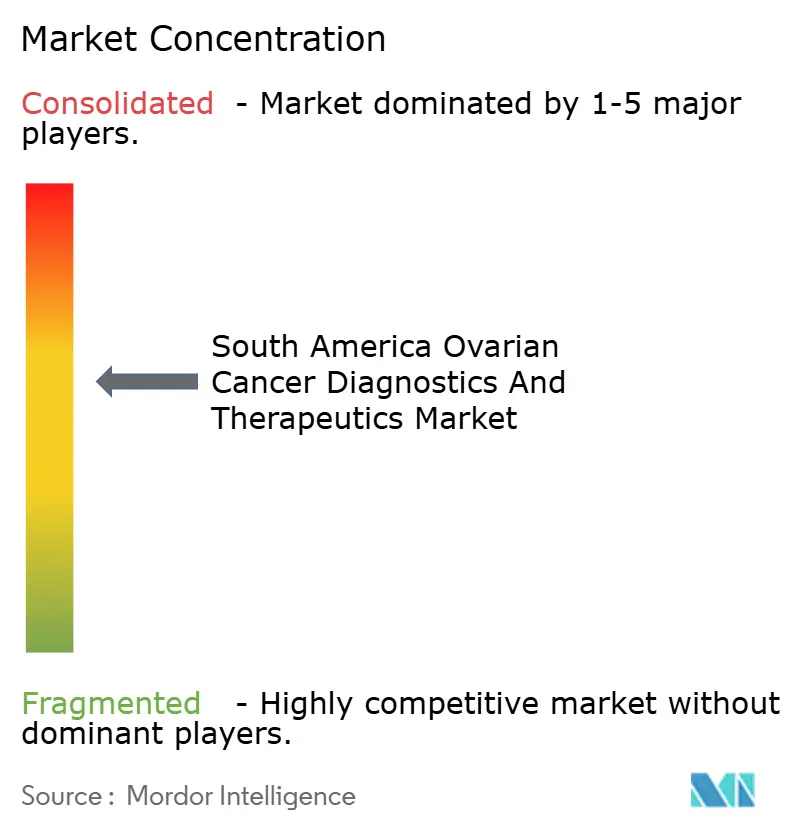

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Marktes für Diagnostik und Therapeutika bei Eierstockkrebs von Mordor Intelligence

Die Größe des südamerikanischen Marktes für Diagnostik und Therapeutika bei Eierstockkrebs wird voraussichtlich von USD 4,45 Milliarden im Jahr 2025 und USD 4,86 Milliarden im Jahr 2026 auf USD 7,55 Milliarden bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 9,22 % verzeichnen.

Die steigende Zahl neu diagnostizierter Patienten, ausgeweitete Versicherungspflichten und die lokale Produktion von Wirkstoffsubstanzen treiben das Umsatzwachstum in der Region an. Die Sterblichkeit durch Eierstockkrebs wird voraussichtlich erheblich ansteigen, von 206.956 im Jahr 2022 auf über 350.000 bis 2050, wobei Spätstadienfälle dominieren und die Abhängigkeit von Chemotherapie und zielgerichteten Therapien verstärken.[1]Internationale Agentur für Krebsforschung, "GLOBOCAN 2022," gco.iarc.frRegulierungsbehörden beschleunigen Zulassungen; Brasiliens ANVISA hat mehrere zielgerichtete Therapien und einen Flüssigbiopsie-Assay innerhalb von 8 Monaten nach der US-Zulassung genehmigt. Multinationale Unternehmen nutzen regionale Register für reale Evidenz, um Erstattungen zu beschleunigen und den Wettbewerb zu intensivieren. Währenddessen weisen politische Entscheidungsträger Onkologiebudgets zu, um der durch Zölle bedingten Arzneimittelpreisinflation entgegenzuwirken. Diese Faktoren begründen gemeinsam eine starke Wachstumsdynamik für den südamerikanischen Markt für Diagnostik und Therapeutika bei Eierstockkrebs in den nächsten fünf Jahren.

Wichtigste Erkenntnisse des Berichts

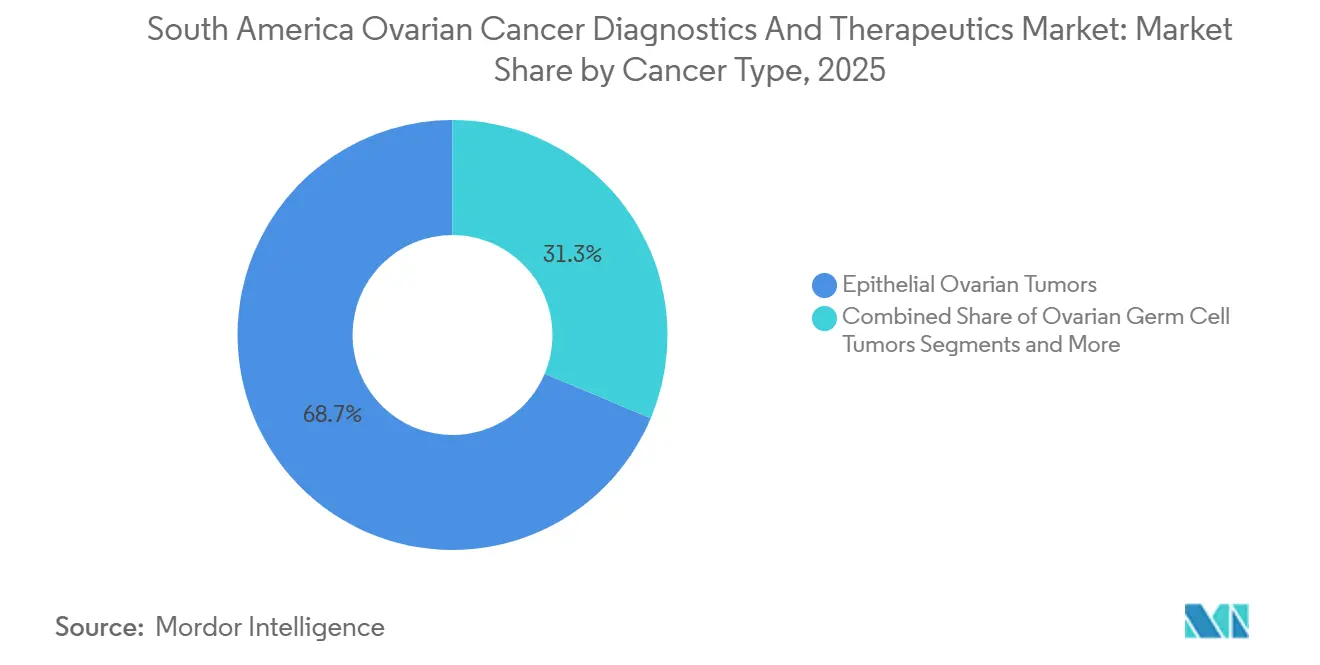

- Nach Krebstyp entfielen im Jahr 2025 68,67 % des Umsatzes auf epitheliale Tumoren, während Keimzell- und Stromatumoren mit gedämpftem Tempo wuchsen.

- Nach Diagnosemodalität erfassten Bluttests im Jahr 2025 34,45 % des Marktanteils des südamerikanischen Marktes für Diagnostik und Therapeutika bei Eierstockkrebs; Flüssigbiopsie-Plattformen entwickeln sich bis 2031 mit einer CAGR von 12,80 %.

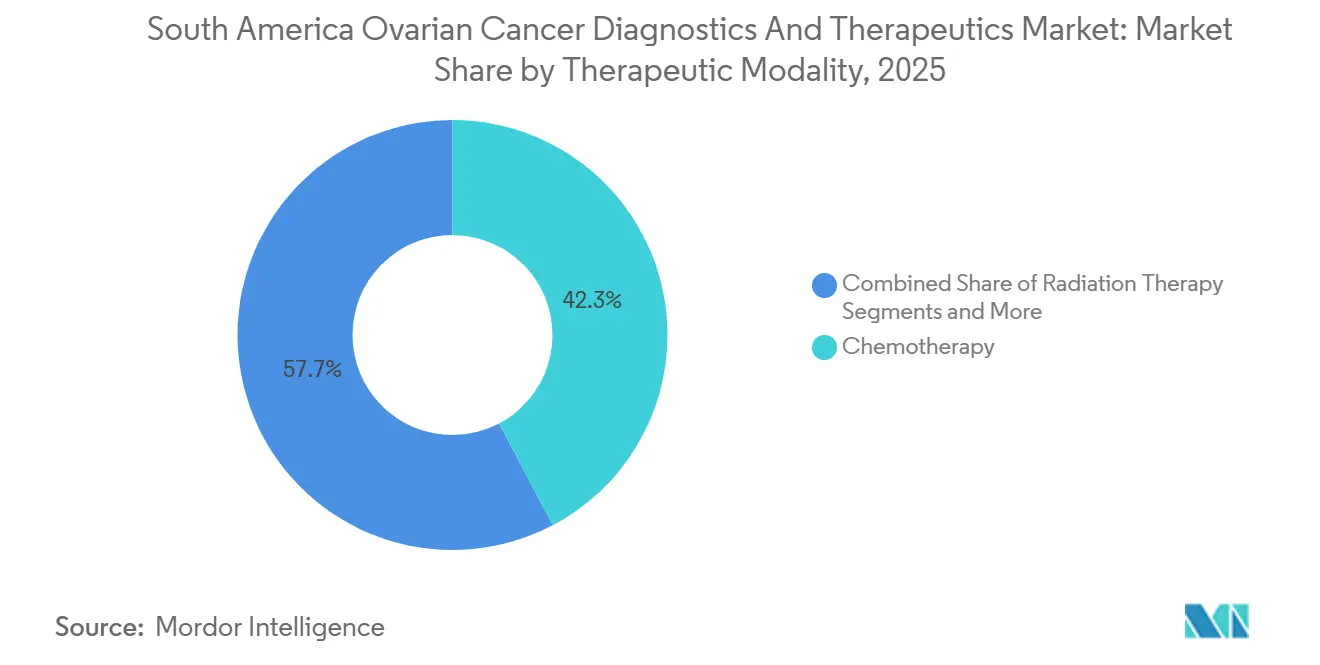

- Nach Therapiemodalität hielt die Chemotherapie im Jahr 2025 einen Anteil von 42,27 % am südamerikanischen Markt für Diagnostik und Therapeutika bei Eierstockkrebs; zielgerichtete Therapien werden voraussichtlich bis 2031 mit einer CAGR von 14,64 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 62,09 % der Ausgaben auf Krankenhäuser, während für ambulante chirurgische Zentren bis 2031 eine CAGR von 11,85 % prognostiziert wird.

- Brasilien erfasste im Jahr 2025 47,34 % des Umsatzes des südamerikanischen Marktes für Diagnostik und Therapeutika bei Eierstockkrebs; Peru wird voraussichtlich mit der schnellsten nationalen CAGR von 10,35 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südamerikanischen Marktes für Diagnostik und Therapeutika bei Eierstockkrebs

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Inzidenz von Eierstockkrebs | +1.8% | Brasilien, Argentinien, Peru | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische weibliche Bevölkerung | +1.5% | Brasilien, Argentinien, Chile | Langfristig (≥4 Jahre) |

| Wachsende Gesundheitsausgaben und Versicherungsabdeckung | +2.1% | Brasilien, Peru, Kolumbien | Kurzfristig (≤2 Jahre) |

| Schnelle Verbreitung von PARP-Inhibitoren und anderen zielgerichteten Therapien | +2.3% | Brasilien, Argentinien, Chile | Kurzfristig (≤2 Jahre) |

| Ausweitung der Erstattungsprogramme für BRCA/HRD-Tests | +1.2% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Onshoring der Wirkstoffherstellung in der Onkologie | +0.9% | Brasilien, Argentinien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz von Eierstockkrebs

In den Andenstaaten steigen die altersstandarisierten Inzidenzraten von Eierstockkrebs jährlich um 2,1 % bis 2,7 % und übertreffen damit den globalen Durchschnitt. Im Jahr 2022 meldete Brasilien 7.710 neue Eierstockkrebsdiagnosen und erwartet bis 2030 einen jährlichen Anstieg von 9 %.[2]Weltgesundheitsorganisation, "Krebsmerkblatt," who.int Diese Prognose wird durch die anhaltende Anwendung opportunistischer statt systematischer Screening-Ansätze angetrieben. Über 60 % der diagnostizierten Fälle befinden sich weiterhin in den FIGO-Stadien III oder IV, was das Gesamtüberleben auf 32 Monate begrenzt. Diese Spätstadiagnose hat die Nachfrage nach platinbasierter Chemotherapie und PARP-Inhibitor-Erhaltungstherapien der ersten Linie erheblich gesteigert. Um dem entgegenzuwirken, erproben Gesundheitsministerien risikogeschichtete Screening-Programme. So verbindet beispielsweise das chilenische Erbregister BRCA-Träger direkt mit prophylaktischen Operationen.[3]Chilenisches Gesundheitsministerium, "Nationales Krebsprogramm," minsal.cl Pharmaunternehmen priorisieren die Region für Markteinführungen von Arzneimitteln, wie der acht Monate frühere Zulassungsvorsprung für Olaparib in Brasilien im Vergleich zu den Vereinigten Staaten belegt.

Wachsende geriatrische weibliche Bevölkerung

Bis 2035 wird der Anteil südamerikanischer Frauen im Alter von 65 Jahren und älter voraussichtlich von 8,1 % im Jahr 2025 auf 11,3 % steigen. Da das Risiko für Eierstockkrebs zwischen 55 und 74 Jahren seinen Höhepunkt erreicht, wird diese wachsende ältere Bevölkerungsgruppe voraussichtlich sowohl die Zahl der Neuerkrankungen als auch die Dauer der Erhaltungstherapie erhöhen. Als Reaktion darauf richten tertiäre Zentren geriatrische Onkologieeinheiten ein, um Herausforderungen wie Polypharmazie und Gebrechlichkeit zu begegnen, wobei orale zielgerichtete Wirkstoffe und ambulante Infusionen gegenüber der traditionellen stationären Chemotherapie bevorzugt werden. Mit längerer Lebenserwartung nimmt auch die Überwachungstestung zu. Serielle CA-125-Assays und Flüssigbiopsien werden nun erstattet, was eine frühere Erkennung biochemischer Rezidive ermöglicht, bevor diese in der Bildgebung sichtbar werden.

Wachsende Gesundheitsausgaben und Versicherungsabdeckung

Im Jahr 2024 stellte Brasilien dem Gesundheitswesen rund USD 28 Milliarden zur Verfügung, wobei mehr als die Hälfte auf Krankenhaus- und ambulante Dienste entfiel. Darüber hinaus erweiterte Brasilien seine Liste der unentbehrlichen Arzneimittel um 14 neue Onkologiepräparate. Peru investierte USD 120 Millionen in die Modernisierung von 22 regionalen Onkologiezentren und reduzierte damit erfolgreich die mittlere Zeit bis zur Behandlung von 47 Tagen im Jahr 2023 auf angestrebte 29 Tage im Jahr 2025. In Chile deckt der nationale Gesundheitsfonds nun 78 % der Bevölkerung ab und hat kürzlich Bevacizumab-Paclitaxel in sein garantiertes Leistungspaket aufgenommen, was zu einer Reduzierung der durchschnittlichen Eigenkosten für die Erstlinientherapie um 81 % geführt hat. Diese Initiativen erleichtern den Patientenzugang zu evidenzbasierten Behandlungspfaden.

Schnelle Verbreitung von PARP-Inhibitoren und anderen zielgerichteten Therapien

Nach vielversprechenden Ergebnissen aus dem OCEANIA-Register, an dem 1.240 Patienten beteiligt waren, haben sowohl Olaparib als auch Niraparib in der Erhaltungstherapie in Brasilien, Argentinien und Chile erhebliche Fortschritte erzielt. Diese Zahl entspricht dem nationalen Zahlungsbereitschafts-Benchmark. Unterdessen erhielt Mirvetuximab-Soravtansin, ein Antikörper-Wirkstoff-Konjugat, das auf den Folatrezeptor Alpha abzielt, im Jahr 2024 die Zulassung und wird derzeit von den Regulierungsbehörden geprüft. Frühzugangsdaten zeigen eine vielversprechende objektive Ansprechrate von 32 % bei Patienten mit platinresistenten Erkrankungen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Geringes Bewusstsein führt zu Spätstadiagnosen | -1.4% | Peru, Kolumbien, Nordbrasilien | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für zielgerichtete Arzneimittel und Begleitdiagnostika | -1.1% | Argentinien, Peru, Kolumbien | Kurzfristig (≤2 Jahre) |

| Mangel an pathologischem Fachpersonal verursacht Verzögerungen bei Biomarker-Tests | -0.8% | Städte der zweiten Ebene, ländliche Gebiete | Langfristig (≥4 Jahre) |

| Fragmentierte Erstattung für Begleitdiagnostika gegenüber Arzneimitteln | -0.7% | Argentinien, Kolumbien, Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein führt zu Spätstadiagnosen

In ländlichen Gebieten Perus und Kolumbiens erreichen Aufklärungskampagnen zu Symptomen weniger als 35 % der Frauen. Diese begrenzte Reichweite führt zu einer mittleren Diagnoseverzögerung von 7,2 Monaten, mehr als doppelt so lang wie in den Metropolen São Paulo und Buenos Aires. Patienten, die im Stadium IV diagnostiziert werden, sind häufig nicht für eine zytoreduktive Operation geeignet und sehen sich mit Behandlungskosten konfrontiert, die 2,8-mal höher sind, hauptsächlich aufgrund verlängerter Chemotherapie und Palliativversorgung. Während Chiles Pilotprogramm mit Gemeindegesundheitshelfern Potenzial zeigt, bleibt die Frage der nachhaltigen Finanzierung ungelöst.

Hohe Kosten für zielgerichtete Arzneimittel und Begleitdiagnostika

In Argentinien ist Olaparib mit ARS 1,2 Millionen (USD 3.400) pro Monat bepreist. Diese Kosten, die dem Vierfachen des mittleren Haushaltseinkommens entsprechen, veranlassen 38 % der Patienten, die Therapie innerhalb von sechs Monaten abzubrechen. Keimbahn-BRCA-Tests, die in privaten Labors verfügbar sind, kosten zwischen USD 800 und 1.200. Der Erstattungsgenehmigungsprozess kann jedoch 90 bis 120 Tage dauern und verzögert damit Entscheidungen in der Präzisionsmedizin. In Peru hat EsSalud eine jährliche Obergrenze von USD 30.000 für PARP-Ausgaben festgelegt. Dieser Schwellenwert wird von zwei Dritteln der Empfänger überschritten, was sie zwingt, auf generische Chemotherapie umzusteigen oder auf Herstellerhilfsprogramme zurückzugreifen. Interessengruppen setzen sich für leistungsbasierte Verträge ein, die eine Erstattung nur dann sicherstellen, wenn ein biomarkerdefiniertes Ansprechen dokumentiert ist, nach dem Vorbild von Chiles Pembrolizumab-Modell aus dem Jahr 2024.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebstyp: Epitheliale Tumoren bauen ihre Führung aus

Epitheliale Tumoren machten im Jahr 2025 68,67 % des Umsatzes des südamerikanischen Marktes für Diagnostik und Therapeutika bei Eierstockkrebs aus, mit einer erwarteten Wachstumsrate von 11,5 % CAGR bis 2031. Hochgradiges seröses Karzinom, das mehr als die Hälfte aller epithelialen Diagnosen ausmacht, weist die höchste Prävalenz von BRCA und HRD auf und treibt die Verbreitung von PARP-Inhibitoren voran. Lokale Studien zu PI3K- und AKT-Inhibitoren gewinnen an Dynamik, insbesondere für klarzellige und endometrioide Varianten, wobei Alpelisib derzeit in einer Phase-II-Studie in Brasilien mit 180 Patienten untersucht wird.

Die fortschreitende molekulare Segmentierung wird voraussichtlich die Behandlungsalgorithmen weiter verfeinern. Die zunehmende Anwendung umfassender genomischer Profilierung ermöglicht es Onkologen, umsetzbare Mutationen wie PIK3CA, ARID1A und PTEN zu identifizieren und schafft Möglichkeiten für Kombinationen zielgerichteter Therapien. Interessengruppen fördern aktiv subtypspezifische Einschlusskriterien für klinische Studien, um den Zugang zu experimentellen Behandlungen zu beschleunigen.

Nach Diagnosemodalität: Flüssigbiopsie beschleunigt genomische Erkenntnisse

Blutbasierte CA-125-Assays bleiben ein Eckpfeiler diagnostischer Arbeitsabläufe und trugen 2025 34,45 % des Umsatzes bei. Ihre Dominanz nimmt jedoch ab, da Flüssigbiopsie-Assays an Bedeutung gewinnen und mit einer CAGR von 12,80 % wachsen, nachdem Guardant360 CDx, der erste umfassende ctDNA-Test für Eierstockkrebs, zugelassen wurde. Der Markt für Flüssigbiopsie-Plattformen in Südamerika wird bis 2031 voraussichtlich USD 950 Millionen erreichen, angetrieben durch ihre Fähigkeit, Resistenzmutationen ohne invasive Gewebe-Rebiopsien zu erkennen.

Labornetzwerke konsolidieren sich, um Sequenzierungskapazitäten der nächsten Generation auszubauen, wobei wichtige Akteure fortschrittliche Systeme an Schlüsselstandorten wie São Paulo und Buenos Aires einsetzen. Darüber hinaus bündeln Kostenträger zunehmend Erstattungen für molekulare Tests mit Begleittherapeutika, was eine breitere Verbreitung erleichtert.

Nach Therapiemodalität: Zielgerichtete Wirkstoffe definieren die Erhaltungstherapie neu

Im Jahr 2025 hielt die Chemotherapie einen Umsatzanteil von 42,27 %, hauptsächlich gestützt durch kostengünstige Carboplatin-Paclitaxel-Doublets, die von regionalen Generikaherstellern geliefert werden. Zielgerichtete Therapien verzeichnen jedoch das schnellste Wachstum mit einer CAGR von 14,64 % bis 2031. Arzneimittel wie Olaparib, Niraparib und Rucaparib gewinnen in der Erstlinien-Erhaltungstherapie für BRCA-mutierte und HRD-positive Patienten erheblich an Bedeutung. Der Marktanteil zielgerichteter Wirkstoffe wird bis 2031 voraussichtlich 35 % übersteigen, unterstützt durch die erwartete Zulassung von Mirvetuximab-Soravtansin in Brasilien.

Preissenkungen werden deutlich sichtbar, da Biosimilars von Bevacizumab die Kosten pro Zyklus im Jahr 2024 um über 50 % erheblich gesenkt haben und damit die Zugänglichkeit im brasilianischen öffentlichen Gesundheitssystem verbessern. Darüber hinaus werden wertbasierte Verträge für PARP-Inhibitoren, die Rückerstattungen für nicht ansprechende Patienten vorsehen, aktiv verhandelt.

Nach Endnutzer: Ambulante Migration gewinnt an Fahrt

Krankenhäuser machten im Jahr 2025 62,09 % der Ausgaben aus, angetrieben durch ihre Rolle bei zytoreduktiven Operationen und hochakuten Chemotherapie-Infusionen. Ambulante chirurgische Zentren expandieren jedoch rasch mit einer CAGR von 11,85 %, unterstützt durch minimal-invasive Laparoskopie und Protokolle zur Entlassung am selben Tag, die die Kosten pro Fall im Vergleich zur stationären Versorgung um 40 % senken. Rede D'Or hat zwischen 2024 und 2025 sieben onkologisch ausgerichtete ambulante Einheiten eröffnet und strebt eine Entlassungsrate von 85 % am selben Tag an.

Diagnostiklabore konsolidieren sich ebenfalls, wobei wichtige Akteure ausgewählte Sequenzierungsoperationen zusammenführen, um die Einkaufsmacht für genomische Reagenzien zu stärken. Diese Konsolidierung unterstützt standardisierte Berichterstattung und schnellere Durchlaufzeiten, die für zeitnahe Entscheidungen zur Erhaltungstherapie entscheidend sind.

Geografische Analyse

Im Jahr 2025 entfielen auf Brasilien 47,34 % des Umsatzes des südamerikanischen Marktes für Diagnostik und Therapeutika bei Eierstockkrebs. Diese Führungsposition wurde durch seine 108 Millionen Frauen im reproduktiven Alter und ein universelles öffentliches Versicherungssystem, das über 75 % der Arztbesuche erstattet, gestützt. Globale Pharmaunternehmen, darunter AstraZeneca und Roche, haben Koordinationszentren für klinische Studien in São Paulo eingerichtet, um umfangreiche Patientenpools zu nutzen und Einschreibungsprozesse zu beschleunigen.

Argentinien hielt im Jahr 2025 einen Umsatzanteil von 22 %, gestützt durch die PAMI-Abdeckung von 5,2 Millionen Rentnern, der Bevölkerungsgruppe mit dem höchsten Risiko. Wirtschaftliche Instabilität hat zur Einführung von Risikoverteilungsmodellen geführt, bei denen Hersteller Kostenträger erstatten, wenn vordefinierte klinische Ergebnisse nicht erreicht werden.

Peru verzeichnet das schnellste Wachstum, wobei der Markt bis 2031 voraussichtlich mit einer CAGR von 10,35 % wächst. Die Versicherungsausweitung von EsSalud umfasst nun 1,8 Millionen Arbeitnehmer im informellen Sektor, während erhebliche Investitionen in Onkologiezentren Behandlungsverzögerungen reduziert und die Frühdiagnoseraten verbessert haben. Chiles Erbregister setzt einen Maßstab für das Management von BRCA-Trägern, wobei Uruguay eine ähnliche Initiative prüft. Bolivien und Ecuador, die mit steigenden Inzidenzraten konfrontiert sind, verlassen sich weiterhin auf grenzüberschreitende Überweisungen an fortschrittliche Zentren in Brasilien und Argentinien.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die fünf größten Pharmaunternehmen im Jahr 2025 etwa 58 % des Therapieumsatzes kontrollieren. Die Diagnostik bleibt fragmentiert, aufgeteilt zwischen globalen Plattformanbietern und regionalen Labornetzwerken. Zu den wichtigsten strategischen Prioritäten gehören die Beschleunigung von Erstattungen, die Bündelung von Begleitdiagnostika und die Steigerung der lokalen Wirkstoffproduktion zur Minderung der Auswirkungen der Zollerhöhungen von 2025.

AstraZenecas Lynparza erhielt die brasilianische Zulassung acht Monate nach der US-Zulassung, unterstützt durch starke lokale reale Evidenz. Roche integriert Guardant360 ctDNA-Ergebnisse über seine NAVIFY-Cloud in Tumorboard-Arbeitsabläufe und reduziert damit die Zeitspanne für Behandlungsentscheidungen um bis zu fünf Tage. GSK begegnet Einschreibungsungleichheiten durch ein dezentralisiertes Studienmodell, das Patienten aus 55 Satellitenzentren in städtischen und ländlichen Gebieten rekrutiert.

Diagnostikunternehmen konzentrieren sich auf städtische Überweisungszentren für Hochdurchsatz-Sequenzierungssysteme, während ländliche Kliniken von Point-of-Care-Ultraschall und schnellen CA-125-Kits im Rahmen eines Onkologie-Gleichstellungszuschusses der Weltbank profitieren. Brasilianische Auftragshersteller, wie Eurofarma, skalieren die PARP-Inhibitor-Produktion, um Lieferzeiten zu verkürzen und Währungsvolatilität effektiv zu managen.

Marktführer der südamerikanischen Branche für Diagnostik und Therapeutika bei Eierstockkrebs

AstraZeneca plc

F. Hoffman-La Roche Ltd

Siemens Healthineers AG

Johnson & Johnson Services, Inc.

GSK plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Henlius Biotech erhielt von Boliviens AGEMED die Marktzulassung für Longiva, sein Bevacizumab-Biosimilar, was die vierte internationale Zulassung des Unternehmens darstellt.

- Januar 2025: AstraZeneca kündigte eine Investition von USD 45 Millionen an, um seinen Onkologie-Studienhub in São Paulo auszubauen, mit Plänen, bis 2027 800 Eierstockkrebspatienten aus der Region einzuschreiben.

Berichtsumfang des südamerikanischen Marktes für Diagnostik und Therapeutika bei Eierstockkrebs

Gemäß dem Berichtsumfang ist Eierstockkrebs eine Krebsart, die in den Eierstöcken beginnt. Es gibt verschiedene Arten von Eierstockkrebs, wobei epithelialer Eierstockkrebs die häufigste Form ist. Der Bericht behandelt verschiedene diagnostische und therapeutische Ansätze, die bei der Behandlung von Eierstockkrebs eingesetzt werden.

Der südamerikanische Markt für Diagnostik und Therapeutika bei Eierstockkrebs ist segmentiert nach Krebstyp, Diagnosemodalität, Therapiemodalität, Endnutzer und Geografie. Nach Krebstyp ist der Markt in epitheliale Ovarialtumoren, Keimzelltumore der Eierstöcke und sonstige unterteilt. Nach Diagnosemodalität ist der Markt in Biopsie, Bluttests, Ultraschall, PET, CT-Scan, MRT, Flüssigbiopsie (ctDNA) und sonstige Diagnostika unterteilt. Nach Therapiemodalität ist der Markt in Chemotherapie, Strahlentherapie, zielgerichtete Therapie, Immuntherapie, Hormontherapie und sonstige unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, Krebsspezialzentren, Diagnostiklabore, ambulante chirurgische Zentren und Forschungsinstitute unterteilt. Nach Geografie ist der Markt in Brasilien, Argentinien, Kolumbien, Chile, Peru und das übrige Südamerika unterteilt. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Epitheliale Ovarialtumoren |

| Keimzelltumore der Eierstöcke |

| Sonstige |

| Biopsie |

| Bluttests |

| Ultraschall |

| PET |

| CT-Scan |

| MRT |

| Flüssigbiopsie (ctDNA) |

| Sonstige Diagnostika |

| Chemotherapie |

| Strahlentherapie |

| Zielgerichtete Therapie |

| Immuntherapie |

| Hormontherapie |

| Sonstige |

| Krankenhäuser |

| Krebsspezialzentren |

| Diagnostiklabore |

| Ambulante chirurgische Zentren |

| Forschungsinstitute |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Übriges Südamerika |

| Nach Krebstyp | Epitheliale Ovarialtumoren |

| Keimzelltumore der Eierstöcke | |

| Sonstige | |

| Nach Diagnosemodalität | Biopsie |

| Bluttests | |

| Ultraschall | |

| PET | |

| CT-Scan | |

| MRT | |

| Flüssigbiopsie (ctDNA) | |

| Sonstige Diagnostika | |

| Nach Therapiemodalität | Chemotherapie |

| Strahlentherapie | |

| Zielgerichtete Therapie | |

| Immuntherapie | |

| Hormontherapie | |

| Sonstige | |

| Nach Endnutzer | Krankenhäuser |

| Krebsspezialzentren | |

| Diagnostiklabore | |

| Ambulante chirurgische Zentren | |

| Forschungsinstitute | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die Ausgaben für Diagnostik und Therapeutika bei Eierstockkrebs in Südamerika bis 2031 sein?

Der kombinierte Umsatz wird voraussichtlich USD 7,55 Milliarden erreichen und von 2026 bis 2031 mit einer CAGR von 9,2 % wachsen.

Welche Behandlungskategorie wächst in der Region am schnellsten?

Zielgerichtete Therapien, insbesondere PARP-Inhibitoren, werden bis 2031 voraussichtlich eine CAGR von 14,6 % verzeichnen, da die Erstattung ausgeweitet wird.

Warum ist Peru der am schnellsten wachsende nationale Markt?

Versicherungsreformen, ein Modernisierungsprogramm für Onkologiezentren im Wert von USD 120 Millionen und eine wachsende versicherte Erwerbsbevölkerung treiben Perus CAGR auf 10,35 %.

Welchen Anteil haben epitheliale Tumoren am regionalen Therapieumsatz?

Epitheliale Tumoren machten im Jahr 2025 68,67 % des Umsatzes aus und werden ihre Führungsposition bis 2031 behalten.

Wie gehen Kostenträger mit den hohen Kosten für genomische Tests um?

Länder wie Chile und Brasilien bündeln die Erstattung von BRCA- oder HRD-Tests mit den Kosten für Erhaltungstherapien und erleichtern so den Patientenzugang.

Welche Diagnosetechnologie wird die Gewebebiopsie am ehesten verdrängen?

Flüssigbiopsie-Assays wie Guardant360 CDx verzeichnen ein CAGR-Wachstum von 12,8 %, da sie Resistenzmutationen aus einer routinemäßigen Blutentnahme erkennen.

Seite zuletzt aktualisiert am: