Marktgröße und Marktanteile des Düngemittelmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 35.66 Milliarden US-Dollar |

| Marktgröße (2026) | 37.37 Milliarden US-Dollar |

| Marktgröße (2031) | 47.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

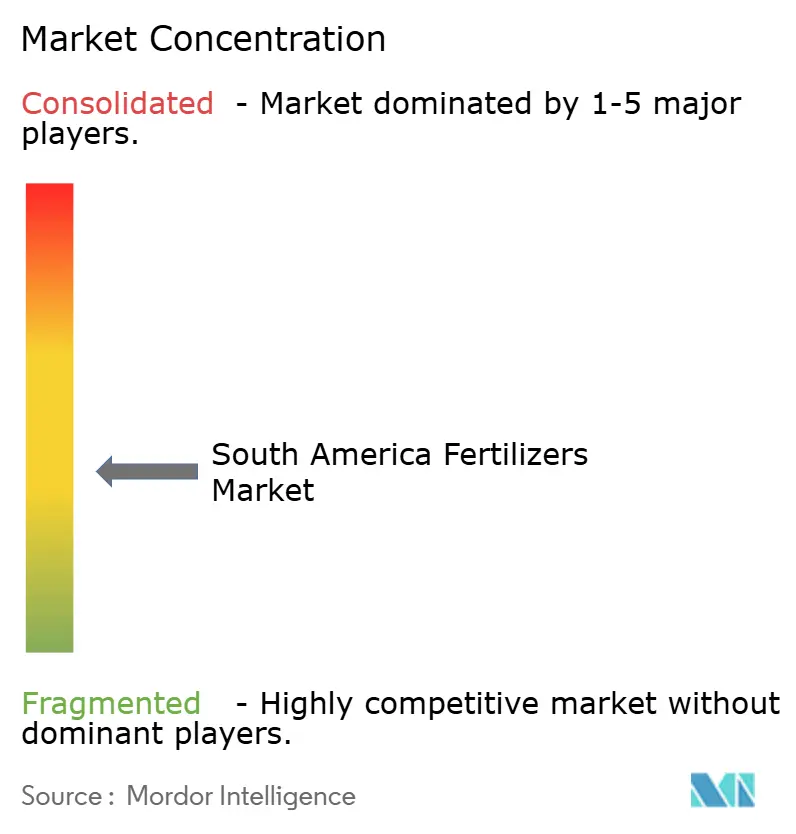

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Düngemittelmarkts in Südamerika durch Mordor Intelligence

Der Südamerika-Düngemittelmarkt hatte im Jahr 2025 einen Wert von 35,66 Milliarden USD und wird voraussichtlich von 37,37 Milliarden USD im Jahr 2026 auf 47,19 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,78% während des Prognosezeitraums (2026-2031). Eine Verlagerung hin zur inländischen Nährstoffproduktion in Brasilien, ein rascher Ausbau der Bewässerungsinfrastruktur und die zunehmende Einführung von Präzisionslandwirtschaft verändern Kostenstrukturen und Anwendungsmuster. Komplexe NPK-Mischungen, die mehrere Nährstoffe in einem einzigen Durchgang liefern, gewinnen an Beliebtheit, da Arbeits- und Dieselkosten in abgelegenen Produktionsgürteln steigen. Spezialformulierungen wie Harnstoff mit kontrollierter Freisetzung und vollständig wasserlösliche Kristalle expandieren am schnellsten, unterstützt durch Tropf- und Pivot-gespeiste Fertigationssysteme, die Nährstoffverluste reduzieren. Gleichzeitig erhöhen logistische Engpässe in Santos, Paranaguá und durch den Panamakanal weiterhin den Betriebskapitalbedarf importabhängiger Händler und veranlassen politische Entscheidungsträger, Grünammoniak- und inländische Kaliprojekte zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

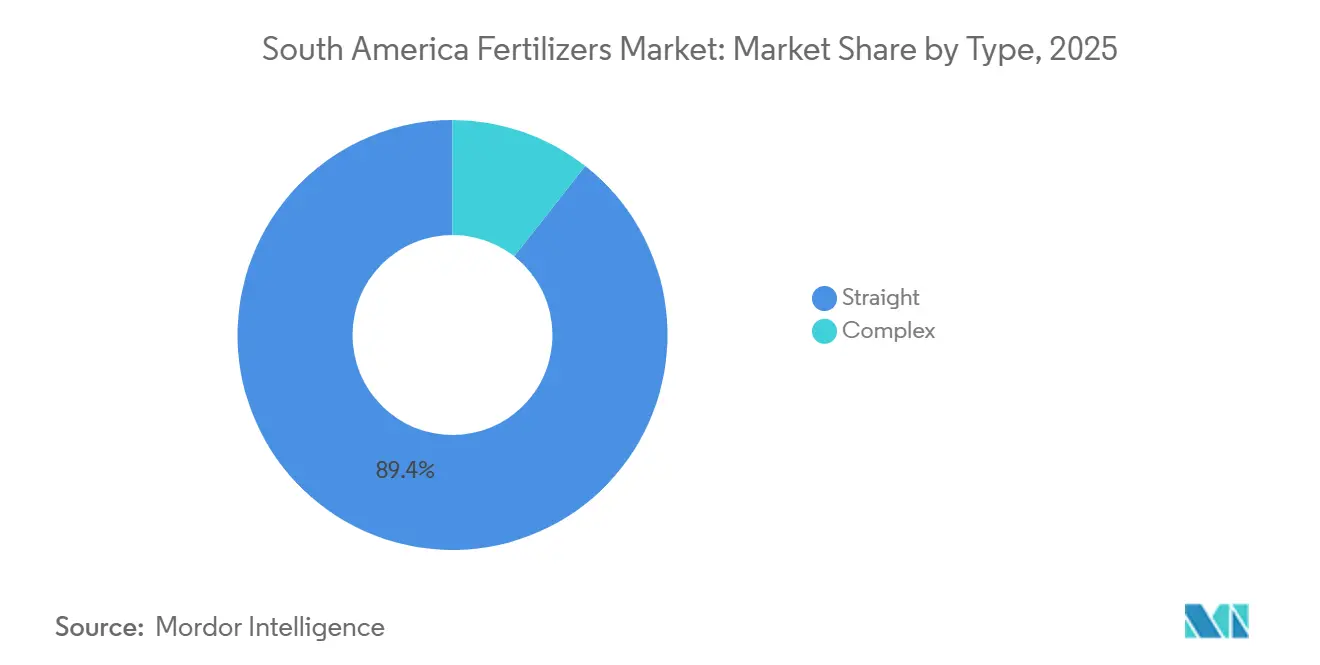

- Nach Typ war Einfachdünger das größte Segment mit einem Anteil von 89,4% am Südamerika-Düngemittelmarkt im Jahr 2025, während Komplexdünger das am schnellsten wachsende Segment ist und bis 2031 mit einer CAGR von 7,8% voranschreitet.

- Nach Form waren konventionelle Düngemittel das größte Segment mit einem Anteil von 92,8% am Südamerika-Düngemittelmarkt im Jahr 2025, während Spezialdünger das am schnellsten wachsende Segment ist und bis 2031 mit einer CAGR von 6,0% voranschreitet.

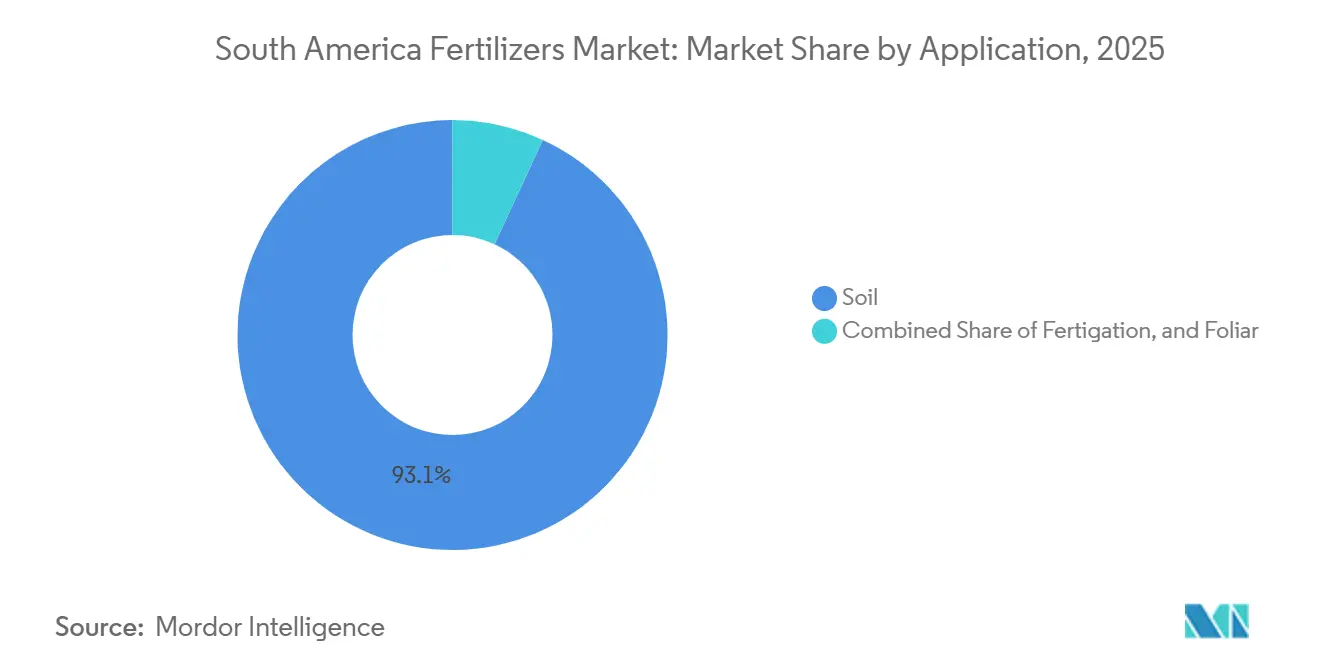

- Nach Anwendungsart war Boden das größte Segment mit einem Anteil von 93,1% am Südamerika-Düngemittelmarkt im Jahr 2025, während Fertigation das am schnellsten wachsende Segment ist und bis 2031 voraussichtlich eine CAGR von 6,1% verzeichnen wird.

- Nach Kulturpflanzenart hatten Feldfrüchte im Jahr 2025 den größten Anteil am Südamerika-Düngemittelmarkt mit 94,2%, während das Segment Gartenbaukulturen voraussichtlich das am schnellsten wachsende sein wird, mit einer CAGR von 5,6% bis 2031.

- Nach Geografie war Brasilien die größte Region mit einem Anteil von 71,9% am Südamerika-Düngemittelmarkt im Jahr 2025, Argentinien ist die am schnellsten wachsende Region und expandiert bis 2031 mit einer CAGR von 6,1%.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Düngemittelmarkts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der Anbauflächen für Sojabohnen und Mais | +1.2% | Brasilien (Mato Grosso), Argentinien (Chaco) und Paraguay | Mittelfristig (2–4 Jahre) |

| Staatliche Kreditprogramme zur Verbesserung der Erschwinglichkeit | +1.5% | Brasilien (Plano Safra) und Argentinien (Banco Nación-Linien) | Kurzfristig (≤2 Jahre) |

| Einführung von Präzisionslandwirtschaft und Spezialinputs | +0.9% | Brasilien (Cerrado-Kerngebiet), Argentinien (Pampas) und Chile (Zentraltal) | Mittelfristig (2–4 Jahre) |

| Umsetzung des Nationalen Düngemittelplans Brasilien 2050 | +0.8% | Brasilien (inländische Kapazitätszentren in Bahia, Minas Gerais und Goiás) | Langfristig (≥4 Jahre) |

| Entstehung von Produktionskapazitäten für grünen Ammoniak | +0.6% | Brasilien (Küstenzonen Bahia und Ceará) und Chile (Atacama-Solargürtel) | Langfristig (≥4 Jahre) |

| KI-gestützte Beratungsdienste für variable Ausbringungsraten | +0.4% | Brasilien (Großbetriebe in Mato Grosso und São Paulo) und Argentinien (Provinz Buenos Aires) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Anbauflächen für Sojabohnen und Mais

Brasilien bepflanzte im Erntejahr 2025-2026 49,1 Millionen Hektar mit Sojabohnen, ein Anstieg von 2,8%, konzentriert in Mato Grosso und der MATOPIBA-Grenzregion, wo saure Cerrado-Böden hohe Phosphatstarter erfordern[1]Quelle: Landwirtschaftsministerium, "Plano Safra 2025/2026," gov.br. Die Safrinha-Maisproduktion erhöht die Maisproduktion des Landes und verkürzt das Stickstoff-Nachbehandlungsfenster auf weniger als 20 Tage, was die Nachfrage nach flüssigen Harnstoff-Ammoniumnitrat-Mischungen ankurbelt, die Sprühgeräte schnell ausbringen können. Doppelanbaustrategien straffen Logistikkalender und erhöhen den Aufpreis für sofort verfügbare Düngemittel, die schnelle Kulturpflanzenwechsel unterstützen. Der zweite Mais, bekannt als Safrinha, macht einen erheblichen Anteil an Brasiliens gesamter Maisproduktion aus. Sein Pflanzfenster von Februar bis März begrenzt den Stickstoff-Nachbehandlungszeitraum auf 18 Tage. Dies hat die Nachfrage nach flüssigen Harnstoff-Ammoniumnitrat-Lösungen erhöht, die mit Sprühgeräten schneller ausgebracht werden können als mit granularen Breitwurfmethoden.

Einführung von Präzisionslandwirtschaft und Spezialinputs

Technologie für variable Ausbringungsraten, gesteuert durch Sentinel-2- und Planet-Bildgebung, reduzierte den Harnstoffeinsatz bei brasilianischen Sojabohnen und Mais im Jahr 2025 um 14 %, während die Erträge stabil blieben. Der Gewinn an Nährstoffnutzungseffizienz verlagert die Produktpräferenz hin zu wasserlöslichen, inhibitorverstärkten und beschichteten Formulierungen, die Sprühgeräte und Tropfsysteme präzise dosieren. Polymerbeschichteter Harnstoff verlängerte die Stickstoffverfügbarkeit in Zuckerrohrversuchen auf 90 Tage, wodurch zwei Ausbringungsdurchgänge entfielen und 28 USD pro Hektar an Kraftstoff- und Arbeitskosten eingespart wurden[2]Quelle: União da Indústria de Cana-de-Açúcar, "Inputeffizienz im Zuckerrohranbau," Unica.Com.br. Im gesamten Düngemittelmarkt Südamerikas verlagern Präzisionswerkzeuge Spezialinputs vom Nischenbereich in den Mainstream, da Landwirte Inputeinsparungen und Nachhaltigkeitskennzahlen anstreben.

Umsetzung des Nationalen Düngemittelplans Brasilien 2050

Der Plan zielt darauf ab, bis zur Mitte des Jahrhunderts eine inländische Produktion zu erreichen und Kapital von Importterminals auf vorgelagerten Bergbau und die Synthese von grünem Ammoniak umzulenken. Die Phosphatproduktion hat die schnellsten Fortschritte gemacht, wobei die Erweiterung der Salobo-Mine von Vale die Gesteinsförderung erhöht und die Nachfrage nach importiertem Monoammoniumphosphat (MAP) reduziert. Im Gegensatz dazu wurde die Kaliproduktion verzögert, da die Genehmigung für die Amazonas-Lagerstätten aufgrund von Konsultationen mit indigenen Gemeinschaften um 14 Monate verlängert wurde. Das für 2030 gesetzte Selbstversorgungsziel hängt nun von Grünammoniak-Projekten ab, wie dem Pecém-Komplex von Atlas Agro und dem Bahia-Pilotprojekt von Unigel, die vom Demonstrations- in den Vollbetrieb übergehen müssen. Wenn diese Projekte wie geplant in Betrieb gehen, könnte Brasilien die Stickstoffimporte vor 2031 reduzieren und damit Wechselkursrisiken für lokale Landwirte mindern.

Entstehung von Produktionskapazitäten für grünen Ammoniak

Die Entwicklung der Grünammoniak-Produktion in Südamerika, unterstützt durch reichlich vorhandene erneuerbare Energiequellen wie Solar- und Windenergie in Ländern wie Chile und Brasilien, hat erhebliche Auswirkungen auf den regionalen Düngemittelmarkt. Schlüsselprojekte, darunter die Anlage von Atlas Agro mit einer Kapazität von 530.000 Metrischen Tonnen pro Jahr in Brasilien und die auf erneuerbaren Energien basierenden Betriebe von Yara International ASA, reduzieren die Abhängigkeit von importiertem, auf fossilen Brennstoffen basierendem Ammoniak. Dieser Übergang fördert die Produktion von nachhaltigen, kohlenstoffarmen und lokal beschafften Stickstoffdüngemitteln. Die Grünammoniak-Produktion schreitet voran, da Großprojekte von der Planungs- in die Ausführungsphase übergehen. Mehrere Industrieentwickler errichten integrierte Anlagen, die vollständig mit erneuerbarer Energie betrieben werden, wodurch der Bedarf an fossilen Rohstoffen entfällt und die Kohlenstoffintensität im Vergleich zur herkömmlichen Ammoniakproduktion erheblich reduziert wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Erdgas- und Kalipreise | -0.9% | Global (importierter Harnstoff, Ammoniak), Brasilien (importabhängig) und Argentinien | Kurzfristig (≤2 Jahre) |

| Strengere Vorschriften zu Nährstoffabfluss und Treibhausgasen (THG) | -0.5% | Brasilien (Küstenstaaten unter der Zuständigkeit des Nationalen Umweltrats (CONAMA)) und Chile (Lachszucht-Wassereinzugsgebiete) | Mittelfristig (2–4 Jahre) |

| Frachtengpässe über den Panamakanal und das Rote Meer | -0.6% | Brasilien (Importterminals Santos und Paranaguá) und Argentinien (Rosario-Hafenkomplex) | Kurzfristig (≤2 Jahre) |

| Mangel an Agronomie-Fachkräften verlangsamt die Technologieeinführung | -0.3% | Brasilien (nordöstliche Bundesstaaten und die MATOPIBA-Grenzregion), Paraguay und Bolivien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Vorschriften zu Nährstoffabfluss und Treibhausgasen (THG)

Die Resolution 430/2011 des CONAMA, die die Einleitung von Abwässern in aufnehmende Gewässer in Brasilien regelt, hat strengere Standards für Stickstoff und andere Schadstoffe festgelegt[3]Quelle: Nationaler Umweltrat, "Resolution 430 – Wasserqualitätsstandards," gov.br. Diese Verordnung, die die Resolution 357/2005 ändert und ergänzt, verpflichtet Industrie- und Landwirtschaftsbetriebe, einschließlich Zuckerrohr- und Reisproduzenten, zur Einhaltung strengerer Nährstoffeinleitungsgrenzwerte, um die Verschmutzung von Oberflächen- und Grundwasserressourcen zu reduzieren. Die Verordnung zielt darauf ab, den wachsenden Bedenken hinsichtlich der Wasserqualität und ihrer Auswirkungen auf Ökosysteme und die öffentliche Gesundheit zu begegnen. Erhöhte Regulierungskosten könnten die Einführung von Spezialinputs durch Kleinbauern behindern, sofern keine Kreditanreize zur Kompensation des anfänglichen Preisaufschlags beitragen. Diese Maßnahmen sollen die Einführung nachhaltiger Praktiken und Technologien fördern, um Compliance-Anforderungen zu erfüllen und gleichzeitig die Umweltauswirkungen zu minimieren.

Mangel an Agronomie-Fachkräften verlangsamt die Technologieeinführung

Brasilien steht vor einem Mangel von 15.000 Agronomen, insbesondere in der MATOPIBA-Region, da die rasche landwirtschaftliche Expansion das Angebot an qualifizierten Fachkräften übersteigt. Dieser Mangel ist kritisch, da Agronomen eine Schlüsselrolle bei der Beratung von Landwirten zu bewährten Praktiken, der Optimierung des Inputeinsatzes und der Ertragssteigerung spielen. Derzeit erhalten nur wenige brasilianische Landwirte Beratungsbesuche, was die Einführung von Technologien für variable Ausbringungsraten und Spezialdüngemischungen, die technisches Fachwissen erfordern, einschränkt. Während Fernberatungsanwendungen eine gewisse Unterstützung bieten, bevorzugen viele Landwirte aufgrund der praxisorientierten Natur landwirtschaftlicher Tätigkeiten weiterhin Vor-Ort-Unterstützung. Diese Talentlücke hemmt die Einführung von Präzisionslandwirtschaft und dämpft, ohne sie zu negieren, das Wachstum im Düngemittelmarkt Südamerikas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Komplexe Mischungen gewinnen mit steigender individueller Ernährung an Bedeutung

Einfachdünger war das größte Segment mit einem Anteil von 89,4% am Südamerika-Düngemittelmarkt im Jahr 2025, da Landwirte Einzel-Durchgang-Lösungen bevorzugen, die Arbeit sparen. Landwirte haben Arbeitseinsparungen von 30-40% und reduzierte Anwendungsfehler beim Einsatz komplexer NPK-Produkte gemeldet, insbesondere in großflächigen Sojafeldern in Mato Grosso. Darüber hinaus verzeichnen Mikronährstoffzusätze ein stetiges Wachstum, angetrieben durch Präzisionslandwirtschaftspraktiken, die weit verbreitete Mängel an Zink, Bor und Mangan in regionalen Böden identifiziert haben. Die Aufnahme der inländischen Phosphatproduktion in der Anlage Serra do Salitre stärkt das lokale Angebot an Monoammoniumphosphat (MAP) und Diammoniumphosphat (DAP). Kali ist weiterhin stark auf Importe angewiesen. Zunehmende Mängel an Schwefel und Kalzium erhöhen auch die Bedeutung sekundärer Makronährstoffe auf Beschaffungslisten und erweitern damit die Nährstoffbasis des Südamerika-Düngemittelmarkts.

Komplexdünger ist das am schnellsten wachsende Segment und schreitet bis 2031 mit einer CAGR von 7,8% voran. Da sich Böden mit mehrfachen Nährstoffmängeln über den Cerrado hinaus in neue MATOPIBA-Grenzgebiete ausdehnen, nutzen Düngemittelmischer schienengebundene Hubs, um NPK-Formulierungen auf Basis lokalisierter Bodenanalysen anzupassen. Dieser Ansatz hilft, regionale Fracht- und Lagerkosten zu senken. Landwirte wechseln von reinen Preisvergleichen zur Bewertung der Gesamtprogrammwirtschaftlichkeit und erkennen die Vorteile ausgewogener Mischungen zur Verbesserung der Ertragsstabilität und Nährstoffnutzungseffizienz unter Klimastress an. Unterdessen entwickeln sich Einfachdünger weiter, wobei Harnstoffproduzenten beschichtete Varianten einführen und Phosphatlieferanten Mikronährstoffanreicherungen hinzufügen. Diese Entwicklungen stellen sicher, dass beide Segmente im Südamerika-Düngemittelmarkt bedeutsam bleiben.

Nach Form: Spezialinputs steigen aufgrund von Effizienzanforderungen

Konventionelle Düngemittel waren das größte Segment mit einem Anteil von 92,8% am Südamerika-Düngemittelmarkt im Jahr 2025. Diese Dominanz lässt sich auf ihre weit verbreitete Verwendung in landwirtschaftlichen Praktiken, Kosteneffizienz und die Fähigkeit zurückführen, den Nährstoffbedarf verschiedener Kulturpflanzen zu decken. Die hohe Akzeptanzrate konventioneller Düngemittel unterstreicht ihre entscheidende Rolle bei der Unterstützung der landwirtschaftlichen Produktivität in der gesamten Region.

Das Spezialdüngersegment ist das am schnellsten wachsende und schreitet bis 2031 mit einer CAGR von 6,0% voran. Düngemittel mit kontrollierter Freisetzung gewinnen als Einmalanwendungssystem an Bedeutung, das Kulturpflanzen während der gesamten Wachstumsperiode mit Nährstoffen versorgt und damit den Bedarf an mehreren arbeitsintensiven Anwendungen reduziert. Flüssige und wasserlösliche Düngemittel verzeichnen Wachstum in bewässerten Obstanbauregionen und Gewächshausbetrieben, unterstützt durch die Einführung von Fertigationssystemen mit variabler Dosierung. Polymerbeschichteter Harnstoff hält einen nennenswerten Anteil am regionalen Stickstoffmarkt, insbesondere im Zuckerrohranbau, wo sein 90-tägiger Nährstofffreisetzungszyklus mit der Nährstoffaufnahme der Pflanze übereinstimmt und den Bedarf an zusätzlichen Anwendungen in der Mitte der Saison entfällt.

Nach Anwendungsmodus: Fertigierung expandiert über den Gartenbau hinaus

Boden war das größte Segment mit einem Anteil von 93,1% am Südamerika-Düngemittelmarkt im Jahr 2025, eine Methode, die durch die Dominanz von Breitwurfstreuern und bohrmontierten Applikatoren verankert ist, die Brasiliens Sojabohnen- und Maisernte bedienen. Inline-Injektoren ermöglichen es Tropf- und Kreisberegnungssystemen, Nährstoffe präzise zu dosieren und Stickstoffverluste bei Breitwurfharnstoff zu reduzieren. Blattsprays liefern schnell wirkende Mikronährstoffe auf 1,4 Millionen Hektar argentinischem Weizen und Gerste und verbessern den Kornproteingehalt um fast einen Prozentpunkt.

Fertigation ist das am schnellsten wachsende Segment und wird bis 2031 voraussichtlich eine CAGR von 6,1% verzeichnen. Die breitere Einführung der Fertigation hängt von Investitionsausgaben ab; Kreisberegnungsinstallationen kosten 2.800-4.500 USD pro Hektar, was die Einführung auf hochwertige oder dürregefährdete Regionen beschränkt. Dennoch steigt der Marktanteil der Fertigation im Südamerika-Düngemittelmarkt, da Genossenschaften langfristige Bewässerungskredite mit Inputverträgen bündeln. Hersteller wasserlöslicher Kristalle erweitern Verpackungslinien in Paraná und Antofagasta, um die Just-in-time-Nachfrage von Obstexporteuren zu decken, die Nährstoffdosen auf Basis von Normalized Difference Vegetation Index (NDVI)-Warnungen feinabstimmen.

Nach Kulturpflanzentyp: Dominanz der Feldkulturen setzt sich fort

Feldfrüchte machten im Jahr 2025 einen Anteil von 94,2% am Südamerika-Düngemittelmarkt aus. Die Nachfrage nach Düngemitteln in diesem Segment wird hauptsächlich durch den Anbau von Sojabohnen, Mais, Zuckerrohr und Weizen angetrieben. Der Sojaanbau erfordert durchschnittliche Anwendungen von 110 kg P₂O₅ (Phosphorpentoxid) und K₂O (Kaliumoxid) pro Hektar zur Unterstützung der Knöllchenbildung und Hülsenfüllung. Mais, insbesondere die Safrinha-Ernte, erzeugt eine erhebliche Nachfrage nach Harnstoff während der konzentrierten Anwendungsperiode von Februar bis März und schafft logistische und Vertriebsherausforderungen. Obwohl Feldfrüchte den Düngemittelverbrauch in der Region dominieren, wird das Wachstum in diesem Segment aufgrund der Reife der primären Getreideerzeugungsgebiete der Region voraussichtlich moderat bleiben.

Gartenbaukulturen stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 5,6% bis 2031. Das Wachstum in diesem Segment wird durch Kulturen wie Kaffee, Zitrusfrüchte, Avocados, Beeren, Obst und Gemüse angetrieben, da steigende Exportanforderungen und Qualitätsstandards eine höhere Nährstoffintensität und die Einführung spezialisierter Düngeprogramme erfordern. Darüber hinaus treiben Gewächshauscluster in der Nähe großer städtischer Zentren die Nachfrage nach löslichen und Blattdüngerformulierungen an. Veränderungen der Ernährungsgewohnheiten, steigender Konsum von Frischprodukten und strengere phytosanitäre Standards werden voraussichtlich den Anteil des Gartenbaus am südamerikanischen Düngemittelmarkt schrittweise erhöhen. Dieser Wandel schafft Chancen für hochwertige Spezialdünger und datengesteuerte agronomische Dienstleistungen und erweitert die Wachstumsaussichten über die traditionelle Getreideerzeugung hinaus.

Geografische Analyse

Brasilien war die größte Region mit einem Anteil von 71,9% am Südamerika-Düngemittelmarkt im Jahr 2025, was die zunehmende Anbaufläche und den intensiven Nährstoffeinsatz bei Sojabohnen, Mais und Zuckerrohr widerspiegelt. Hafenstaus in Santos und Paranaguá führten in den Spitzeneinfuhrmonaten zu Schiffsverzögerungen von bis zu 12 Tagen, was die Frachtkosten erhöhte und die Bemühungen der Regierung um vorgelagerte Selbstversorgung verstärkte. Diese logistische Herausforderung hat die Bemühungen der Regierung weiter verstärkt, vorgelagerte Selbstversorgung zu erreichen, indem sie die inländische Düngemittelproduktion fördert, Investitionen in lokale Produktionsanlagen anreizt und die Abhängigkeit von Importen verringert, um Lieferketten zu stabilisieren und künftige Störungen abzumildern.

Argentinien ist die am schnellsten wachsende Region mit einer bis 2031 prognostizierten CAGR von 6,1%. Die Düngemittelintensität variiert jedoch aufgrund von Exportabgaben und Währungsschwankungen. Höhere Sojaexportsteuern und die anhaltende Peso-Abwertung haben MAP- (Monoammoniumphosphat) und MOP- (Kaliumchlorid) Käufe auf über 1 Million Hektar reduziert, was möglicherweise zu niedrigeren Erträgen in den Jahren 2026-2027 führt. Dennoch hat die Einführung von Verschreibungen mit variabler Dosierung für Pampas-Ackerland die Sojaerträge gesteigert und bewiesen, dass gezielte Ernährung makroökonomischen Gegenwind ausgleichen kann. Die Flussdraftbeschränkungen in Rosario haben die Schiffsfrachtkosten für importierte Düngemittel verdoppelt und das Interesse an inländischen Mischhubs näher an den westlichen Pampas geweckt.

Der Rest des südamerikanischen Blocks, einschließlich Kolumbien, Peru, Chile, Paraguay und Bolivien, hielt im Jahr 2025 einen erheblichen Anteil an der Nachfrage. Kolumbiens Kaffeeerneuerung steigerte Kalium- und Mikronährstoffimporte; neue Küstenavocados übernahmen Fertigation auf fast vier Fünfteln der Fläche, reduzierten den Wasserverbrauch und steigerten die Kalziumnitratmengen. Chiles Tafeltraubenexporteure reduzierten die Kaliumnitratzufuhr durch sensorgesteuerte Fertigation, sicherten sich jedoch noch frühere Ernten, die Preisaufschläge erzielten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, mit wichtigen Akteuren wie ICL Group Ltd, K+S Aktiengesellschaft, Nutrien Ltd., The Mosaic Company und Yara International ASA. Spezialnischen ziehen Unternehmen wie K+S, Haifa Group und Sociedad Quimica y Minera de Chile S.A. an, die sich auf wasserlösliche und chloridfreie Produktlinien konzentrieren, die auf Obstexporteure zugeschnitten sind, die strengen Rückstandsgrenzen der Europäischen Union unterliegen. Patentanmeldungen für Formulierungen mit verbesserter Effizienz stiegen im Jahr 2024 um 35 %, was den Wettbewerbsdrang nach Innovation unterstreicht, insbesondere bei Urease- und Nitrifikationsinhibitoren. Darüber hinaus unterliegen Vertriebsnetze strategischen Veränderungen, wobei Nutrien Ltd. seine Einzelhandelsstandorte in Argentinien und Chile veräußert, um das Wachstum in brasilianischen Spezialmärkten zu finanzieren.

Mittelständische Mischer wie Heringer und Nortox nutzen die Plano-Safra-Finanzierung, um Spot-Harnstoff zu beschaffen und saisonale Pakete vorab zu verkaufen, wodurch Landwirte effektiv an gebündelte Kredit- und Agronomieservices gebunden werden. Diese regionale Flexibilität ermöglicht es ihnen, in Zeiten von Hafenstaus oder Währungsschwankungen, die Importströme stören, Marktanteile zu gewinnen. Als Reaktion darauf integrieren größere etablierte Unternehmen digitale Plattformen, um ihren Wettbewerbsvorteil zu stärken. Regulatorische Trends, die die Reduzierung von Abflüssen und die Kennzeichnung des Kohlenstoff-Fußabdrucks betonen, begünstigen Lieferanten, die Produkte mit kontrollierter Freisetzung oder inhibitorverstärkte Produkte anbieten.

Versorgungssicherheit hat sich als kritischer Schwerpunktbereich herausgestellt. Unternehmen investieren gemeinsam in Infrastruktur wie Gleisanschlüsse, Hafenlager und Binnenlager, um Kunden vor Frachtunterbrechungen zu schützen. Produzenten führen auch Kennzeichnungen des Kohlenstoff-Fußabdrucks ein, um sich an den erwarteten Mechanismen zur Anpassung der Kohlenstoffgrenze der Europäischen Union auszurichten. Diese Entwicklungen deuten auf eine schrittweise Marktkonsolidierung hin, obwohl erhebliche Chancen für lokale Spezialisten bestehen, die in der Lage sind, maßgeschneiderte Dienstleistungen und regionsspezifische Mischungen im Düngemittelmarkt Südamerikas anzubieten.

Marktführer der Düngemittelbranche Südamerikas

-

ICL Group Ltd

-

K+S Aktiengesellschaft

-

Nutrien Ltd.

-

The Mosaic Company

-

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Yara International ASA begann mit der Produktion von Ammoniak auf Basis erneuerbarer Energien in seinem Komplex in Cubatão, Brasilien. Das neue Verfahren verwendet Biomethan aus Zuckerrohrreststoffen anstelle von fossilem Erdgas und reduziert die Treibhausgasemissionen um bis zu ~75 %.

- Mai 2023: K+S Aktiengesellschaft erwarb einen Anteil von 75 % am Düngemittelgeschäft von Industrial Commodities Holdings (Pty) Ltd (ICH), einem südafrikanischen Handelsunternehmen. Diese Akquisition erweiterte die Präsenz von K+S Aktiengesellschaft auf dem Düngemittelmarkt und stärkte seine Aktivitäten im südlichen und östlichen Afrika. Darüber hinaus steht sie im Einklang mit der strategischen globalen Expansion von K+S Aktiengesellschaft, die seine breiteren Lieferketten, einschließlich jener in Südamerika, beeinflussen könnte.

- Mai 2023: Yara International ASA hat 90 Millionen USD in Hightech-Düngemittel in Brasilien investiert. Diese Investition zielt darauf ab, Forschungs- und Entwicklungsaktivitäten (F&E) auszubauen, das Produktportfolio mit neuen, fortschrittlichen Produkten und patentierten Lösungen zu erweitern und spezialisierte Teams für Forschung und Nachfragegenerierung zu rekrutieren. Die Initiative wird 50 neue Arbeitsplätze schaffen und das bestehende Netzwerk technischer Vertreter des Unternehmens im ganzen Land ergänzen.

Berichtsumfang des Düngemittelmarkts Südamerika

Düngemittel sind synthetische Substanzen, die dem Boden oder Pflanzen zugesetzt werden, um essentielle Nährstoffe zu liefern, die gesundes Wachstum fördern, die Ernteerträge steigern und die Ertragsqualität verbessern.

Der Düngemittelmarkt Südamerikas ist über mehrere Dimensionen kategorisiert, darunter Typ, Form, Anwendungsmodus, Kulturpflanzentyp und Land. Nach Typ umfasst der Markt komplexe und einfache Düngemittel. Nach Form umfasst er konventionelle und Spezialprodukte. In Bezug auf den Anwendungsmodus umfasst die Segmentierung Fertigierung, Blattdüngung und Bodendüngungsmethoden. Nach Kulturpflanzentyp adressiert der Markt Feldkulturen, Gartenbaukulturen sowie Rasen- und Zierpflanzensegmente. Geografisch erstreckt sich die Analyse auf Argentinien, Brasilien und das übrige Südamerika. Marktgröße und Prognosen werden sowohl in Wert (USD) als auch in Volumen (Metrische Tonnen) dargestellt.

| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Harnstoff | |

| Sonstige | ||

| Phosphathaltig | Diammoniumphosphat (DAP) | |

| Monoammoniumphosphat (MAP) | ||

| Einfachsuperphosphat (SSP) | ||

| Tripelsuperphosphat (TSP) | ||

| Kaliumhaltig | Kaliumchlorid (MoP) | |

| Kaliumsulfat (SoP) | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | Düngemittel mit kontrollierter Freisetzung (CRF) |

| Flüssigdünger | |

| Düngemittel mit langsamer Freisetzung (SRF) | |

| Wasserlöslich |

| Fertigierung |

| Blattdüngung |

| Bodendüngung |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Argentinien |

| Brasilien |

| Übriges Südamerika |

| Nach Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Harnstoff | ||

| Sonstige | |||

| Phosphathaltig | Diammoniumphosphat (DAP) | ||

| Monoammoniumphosphat (MAP) | |||

| Einfachsuperphosphat (SSP) | |||

| Tripelsuperphosphat (TSP) | |||

| Kaliumhaltig | Kaliumchlorid (MoP) | ||

| Kaliumsulfat (SoP) | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Nach Form | Konventionell | ||

| Spezialität | Düngemittel mit kontrollierter Freisetzung (CRF) | ||

| Flüssigdünger | |||

| Düngemittel mit langsamer Freisetzung (SRF) | |||

| Wasserlöslich | |||

| Nach Anwendungsmodus | Fertigierung | ||

| Blattdüngung | |||

| Bodendüngung | |||

| Nach Kulturpflanzentyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

| Nach Geografie | Argentinien | ||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primäre Nährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen; Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die Kulturen zugesetzt wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und durch Boden, Blattdüngung und Fertigierung ausgebracht. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum sicherzustellen. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw.; werden im Blattdüngungs- und Fertigierungsmodus der Düngemittelausbringung verwendet. |

| Fertigierung | Düngemittel, die durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Wird als Düngemittel verwendet, direkt in den Boden injiziert; in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphatdünger, der nur Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Tripelsuperphosphat (TSP) | Phosphatdünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die durch traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitstreuung, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich; hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertigierung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen