Größe und Marktanteil des südamerikanischen Hyperscale-Rechenzentrumsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

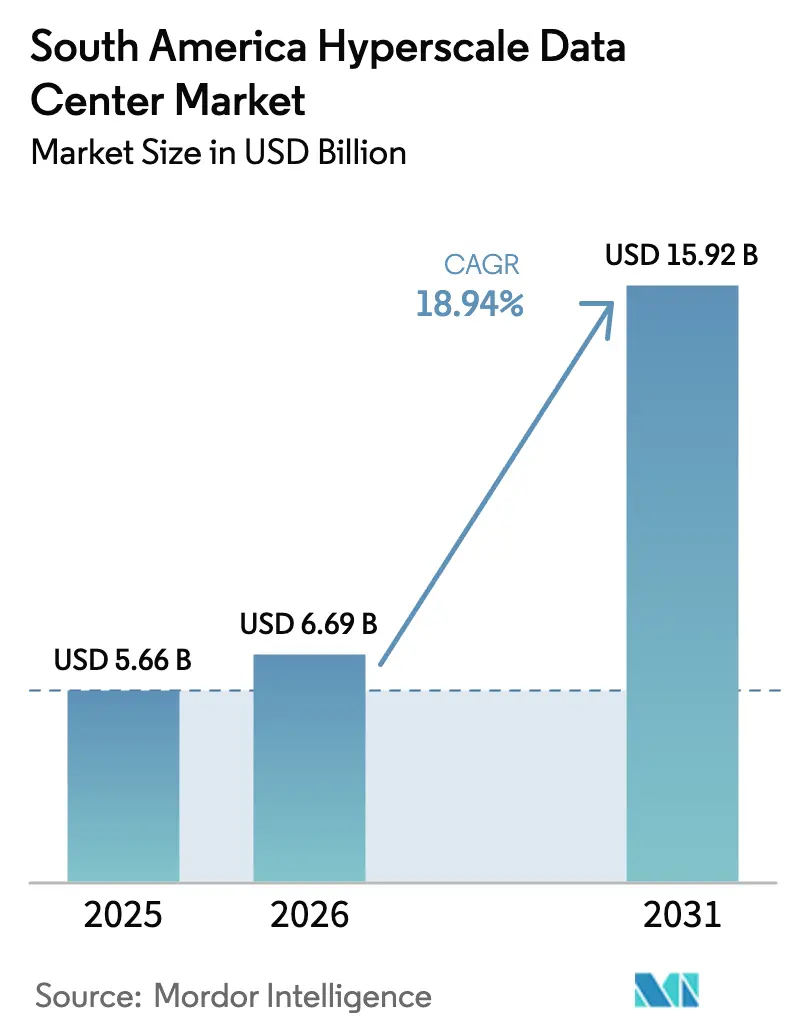

| Marktgröße im Basisjahr (2025) | 5.66 Milliarden US-Dollar |

| Marktgröße (2026) | 6.69 Milliarden US-Dollar |

| Marktgröße (2031) | 15.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.94% CAGR |

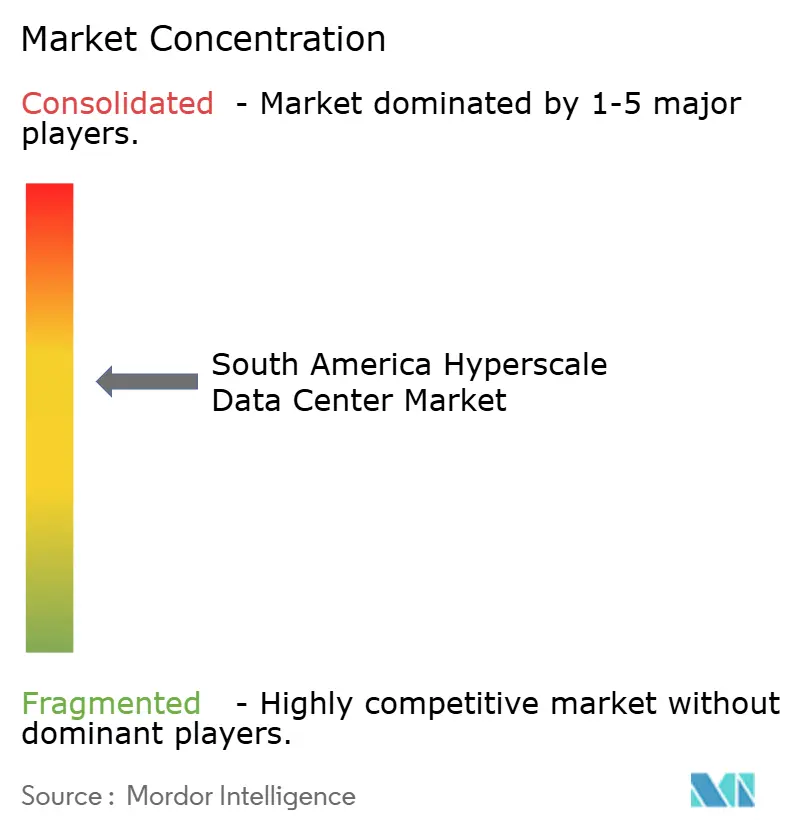

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südamerikanischen Hyperscale-Rechenzentrumsmarkts von Mordor Intelligence

Die Größe des südamerikanischen Hyperscale-Rechenzentrumsmarkts wird voraussichtlich von 5,66 Milliarden USD im Jahr 2025 auf 6,69 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 15,92 Milliarden USD erreichen, was einem CAGR von 18,94 % über den Zeitraum 2026–2031 entspricht. Rasche Einführungen von Cloud-Regionen, neue Unterseekabel und umfangreiche Verträge für erneuerbare Energien beschleunigen gemeinsam den Kapitaleinsatz in allen wichtigen Ballungsräumen. Hyperscaler errichten weiterhin proprietäre Campusse, doch Colocation-Anbieter gewinnen schrittweise Megawatt hinzu, indem sie die Zeit bis zur Produktionsreife verkürzen und die Netzexposition für Kunden diversifizieren, die einen unterbrechungsfreien Betrieb fordern. Datensouveränitätsregeln, die in Brasilien, Argentinien und Kolumbien eingeführt wurden, verlangen, dass persönliche und öffentliche Daten auf inländischem Boden verbleiben, was einen wachsenden Anteil von Arbeitslasten effektiv im südamerikanischen Hyperscale-Rechenzentrumsmarkt verankert. Gleichzeitig heben GPU-reiche Cluster für künstliche Intelligenz die Rack-Leistungsdichten über 30 Kilowatt an, was Betreiber zwingt, aggressiv in Flüssigkühlung und Wärmetauscher-Nachrüstungen zu investieren, die die Budgets für mechanische Infrastruktur neu gestalten. Zu den wichtigsten Wachstumstreibern zählen Hyperscaler-Eigenbau-Programme, auf Cross-Connect ausgerichtete Geschäftsmodelle innerhalb trägerneutraler Campusse sowie Stromabnahmeverträge für erneuerbare Energien, die Rabatte von über 12 % gegenüber regulierten Tarifen bieten. Herausforderungen bestehen weiterhin in Form von Netzinstabilität, einem Mangel an Hochspannungstechnikern und Wasserknappheitsmoratorien, die die Verdunstungskühlung in bestimmten Rechtsgebieten einschränken. Dennoch erschließen Mega-Campusse mit mehr als 60 Megawatt Betriebsvorteile, indem sie Umspannwerke, Kaltwasseranlagen und Glasfaserringe über eine größere Kapazitätsbasis zentralisieren. Die Wettbewerbsintensität ist moderat, da die fünf größten Anbieter etwa 62 % der gesamten installierten Megawatt auf sich vereinen, was regionalen Spezialisten und auf Edge-Computing ausgerichteten Marktteilnehmern erheblichen Spielraum lässt, sich durch lokale Versorgungsbeziehungen, zweisprachige Support-Teams und Flüssigkühlungsinstallationen der nächsten Generation zu differenzieren.

Wichtigste Erkenntnisse des Berichts

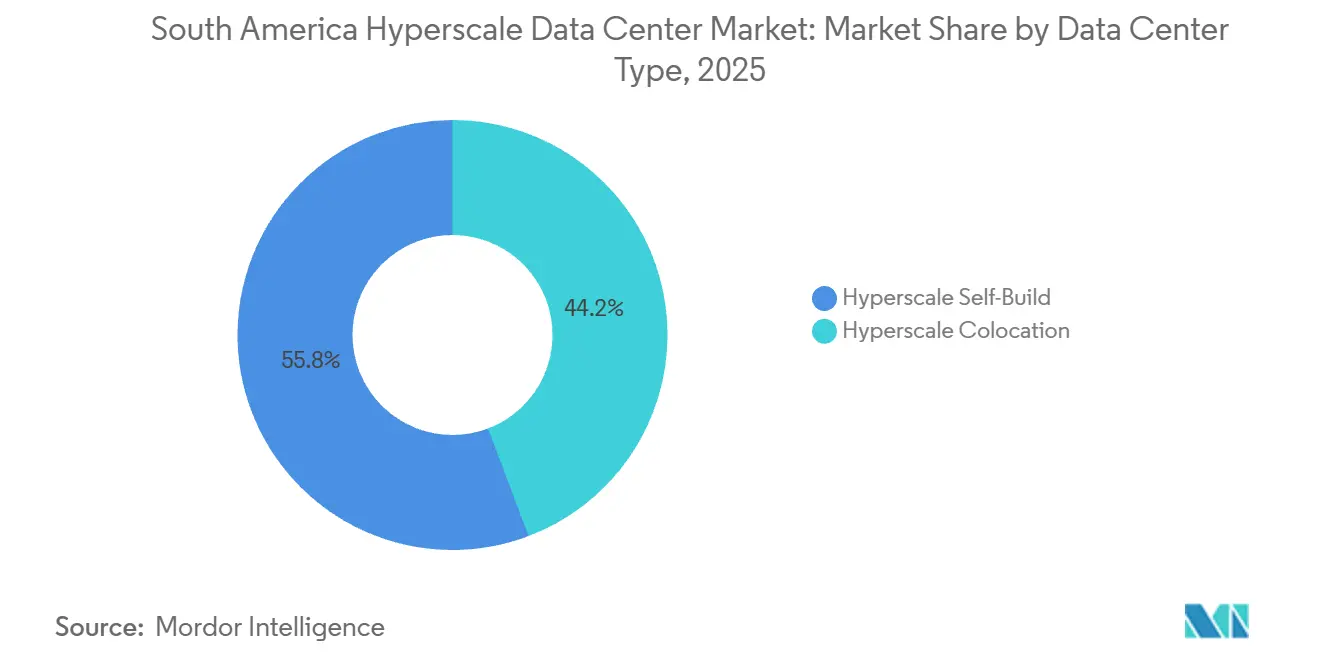

- Nach Rechenzentrumstyp hielten Hyperscale-Eigenbauanlagen im Jahr 2025 einen Marktanteil von 55,76 % am südamerikanischen Hyperscale-Rechenzentrumsmarkt, während Colocation bis 2031 voraussichtlich mit einem CAGR von 19,54 % wachsen wird.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 42,18 % des südamerikanischen Hyperscale-Rechenzentrumsmarkts auf die IT-Infrastruktur, während die mechanische Infrastruktur im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 19,62 % wachsen wird.

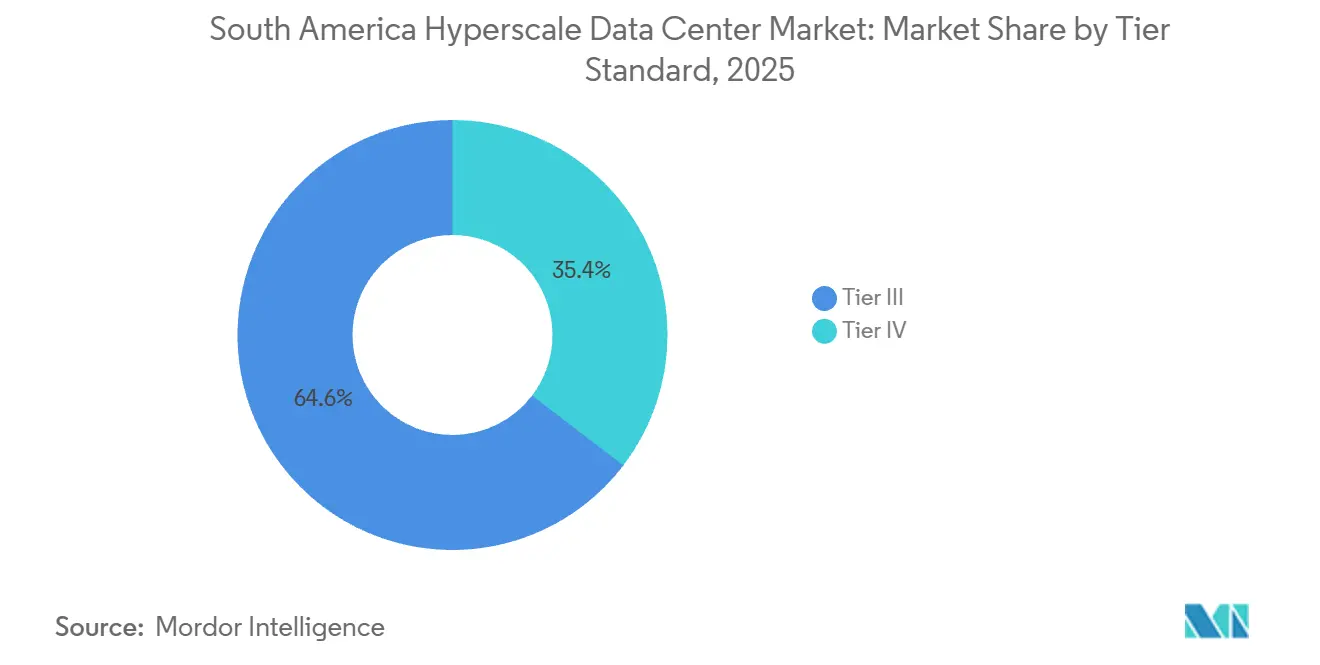

- Nach Tier-Standard entfielen im Jahr 2025 64,63 % des Marktanteils auf Tier-III-Installationen, und Tier-IV-Anlagen sollen im Prognosezeitraum mit einem CAGR von 19,88 % wachsen.

- Nach Rechenzentrumsgröße repräsentierten Campusse im massiven Maßstab zwischen 25 MW und 60 MW im Jahr 2025 einen Anteil von 45,42 % am südamerikanischen Hyperscale-Rechenzentrumsmarkt, während Mega-Standorte mit mehr als 60 MW einen CAGR von 19,47 % verzeichnen.

- Nach Land entfiel im Jahr 2025 ein Anteil von 51,65 % auf Brasilien, während Chile bis 2031 den schnellsten CAGR von 20,12 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im südamerikanischen Hyperscale-Rechenzentrumsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Cloud-Regionen durch Hyperscaler | +4.2% | Brasilien, Chile, mit Ausstrahlungseffekten auf Kolumbien und Argentinien | Mittelfristig (2–4 Jahre) |

| Anlandungen von Unterseekabeln zur Verbesserung von Latenz und Redundanz | +3.8% | Chile (Valparaíso), Brasilien (Fortaleza, Santos), mit Netzwerkeffekten in der gesamten Region | Langfristig (≥ 4 Jahre) |

| Erneuerbare Stromabnahmeverträge unter Nutzung reichlicher Wasser-, Solar- und Windkraft | +3.5% | Chile (Atacama-Solar, Patagonien-Wind), Brasilien (Wasserkraft), Argentinien (Wind) | Mittelfristig (2–4 Jahre) |

| Gesetze zur digitalen Souveränität mit Pflicht zur lokalen Datenspeicherung | +3.1% | Brasilien, Argentinien, mit aufkommenden Rahmenbedingungen in Kolumbien und Peru | Kurzfristig (≤ 2 Jahre) |

| 5G-Open-RAN-Einführungen als Impulsgeber für Micro-Hyperscale-Edge | +2.4% | Brasilien (São Paulo, Rio), Chile (Santiago), Kolumbien (Bogotá) | Mittelfristig (2–4 Jahre) |

| KI- und HPC-Arbeitslasten im Lithiumbergbau mit Bedarf an lokaler Kapazität | +2.0% | Chile (Atacama), Argentinien (Jujuy, Salta), Grenzregionen Boliviens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Cloud-Regionen durch Hyperscaler

Aggressive Einführungen von Cloud-Regionen sind der stärkste einzelne Katalysator für den südamerikanischen Hyperscale-Rechenzentrumsmarkt. Amazon Web Services hat 4 Milliarden USD für eine Cloud-Region in Santiago zugesagt, die mit 12 Verfügbarkeitszonen und einem erweiterbaren Footprint von 40 bis 80 Megawatt eröffnet und Softwareanbieter anzieht, die eine Latenz im einstelligen Millisekundenbereich benötigen, um Zahlungsmaschinen und Augmented-Reality-Einkaufswagen zu betreiben.[1]Amazon Web Services, "AWS kündigt Investition in Chile an," AWS.AMAZON.COM Microsoft spiegelte diesen Schritt mit Azure-Zonen in derselben Metropolregion wider, während Google die Preise pro Kern um 22 % senkte, nachdem es seine auf Arm basierenden M8g-Instanzen in São Paulo aktiviert hatte. Diese Vorzeige-Deployments lösen eine Nachfrage nach benachbarter Colocation aus, da unabhängige Softwareanbieter Anwendungsserver innerhalb identischer Verfügbarkeitssphären installieren müssen, um strenge Serviceziele zu erfüllen. Der Kreislauf schließt sich, wenn Unternehmen Cross-Connects zu Hyperscaler-Onramps unterzeichnen, was wiederum die Auslastungsraten im São Paulo-Cluster Vila Olímpia und im Quilicura-Korridor in Santiago auf über 85 % treibt. Neu erlassene brasilianische Vorschriften, die souveräne Arbeitslasten klassifizieren, verankern die inländische Datenspeicherung zusätzlich und stellen sicher, dass der Cloud-Aufbauschwung mittelfristig anhält.[2]Brasilianische Nationale Datenschutzbehörde, "Lei Geral de Proteção de Dados," GOV.BR

Anlandungen von Unterseekabeln zur Verbesserung von Latenz und Redundanz

Ein zweiter Katalysator ergibt sich aus transpazifischen und nord-südlichen Unterseeglasfaser-Investitionen, die die Latenz senken und Failover-Pfade diversifizieren. Googles 14.800 Kilometer langes Humboldt-Kabel wird die Roundtrip-Verzögerung zwischen Santiago und Sydney um 30 Millisekunden reduzieren, wenn es Ende 2026 in Valparaíso anlandet, und ermöglicht es chilenischen Bergbauunternehmen, Predictive-Maintenance-Modelle auf australischen Analyseplattformen ohne wahrnehmbare Verzögerung auszuführen. Cirion Technologies aktivierte Anfang 2025 die 72-Terabit-pro-Sekunde-SAC-2-Verbindung zwischen Brasilien und den Vereinigten Staaten und senkte damit die Transitgebühren für Content-Delivery-Netzwerke um 18 %. Metas Projekt Waterworth diversifizierte Ende 2024 die brasilianischen Routen und reduzierte das Risiko eines Single-Point-of-Failure, das Betreiber zuvor bei Ankerschleppern oder seismischen Ereignissen plagte. Die neue Bandbreite ermöglicht es Cloud-Anbietern, größere Cache-Knoten in São Paulo und Santiago zu platzieren, Verbraucher mit einer Latenz von unter 50 Millisekunden zu bedienen und nahezu 40 % des Spitzenstundenverkehrs von transkontinentalen Leitungen zu entlasten. Finanzdienstleistungsunternehmen gewinnen nun eine duale Netzwerkresilienz, die Anforderungen an die Geschäftskontinuität erfüllt und algorithmische Handelsmaschinen in regionale Rechenzentren lenkt.

Erneuerbare Stromabnahmeverträge unter Nutzung reichlicher Wasser-, Solar- und Windkraft

Langfristige Stromabnahmeverträge für erneuerbare Energien stellen den dritten wesentlichen Treiber dar, da sie Energiekosten stabilisieren, CO₂-Verpflichtungen erfüllen und Steueranreize sichern. Atlas Renewable Energy unterzeichnete im Januar 2025 einen 1,2-Terawattstunden-Vertrag für 24-Stunden-CO₂-freie Energie mit ODATA und sicherte damit Tarife, die 12 % unter Chiles reguliertem Wohnpreis liegen, und schützte den Quilicura-Campus vor Schwankungen bei fossilen Brennstoffen.[3]Atlas Renewable Energy, "Atlas unterzeichnet Stromabnahmevertrag mit ODATA," ATLASRENEWABLEENERGY.COM AES Andes folgte mit der Lieferung von 1.020 Gigawattstunden pro Jahr an Wind- und Wasserkraftenergie an Google- und Microsoft-Clouds, ein Schritt, der Marketingaussagen über grünes Computing untermauert und beiden Betreibern Brasiliens ReData-Kapitalinvestitionsrabatt einbringt. Obwohl Brasilien über einen Wasserkraftüberschuss verfügt, zwangen Dürren im Jahr 2024 zum Einsatz von Diesel-Backup und verdeutlichten den Wert hybrider Speicherintegrationen, die viele Projekte nun in das Anlagendesign einbeziehen. Argentiniens Genneia kooperiert mit lokalen Entwicklern, um Windenergie für Hyperscale-Abnahme in Patagonien zu erzeugen, und prognostiziert, dass KI-Trainingscluster bis 2028 zusätzliche 500 Megawatt gesicherter Kapazität benötigen werden. Insgesamt verbessern diese Stromabnahmeverträge das Nachhaltigkeitsprofil des südamerikanischen Hyperscale-Rechenzentrumsmarkts, verschieben die Gesamtbetriebskostenmodelle zugunsten lokaler Deployments und stärken die Attraktivität der Region für ESG-bewusste Mieter.

Gesetze zur digitalen Souveränität mit Pflicht zur lokalen Datenspeicherung

Inländische Datenschutzrahmen stellen einen vierten strukturellen Wachstumshebel dar, indem sie die Datenspeicherung im Land für regulierte Arbeitslasten vorschreiben. Brasiliens Lei Geral de Proteção de Dados verhängt Bußgelder von bis zu 2 % des weltweiten Umsatzes, wenn personenbezogene Daten ohne angemessene Schutzmaßnahmen über Grenzen übertragen werden. Argentinien und Kolumbien haben ähnliche Gesetze verabschiedet, die Gesundheits-, Finanz- und biometrische Metadaten als residenzgebunden einstufen. Diese Gesetze fragmentieren die regionale Architektur, da SaaS-Anbieter in jeder Rechtsordnung eigene Cluster einrichten müssen, anstatt Benutzeranfragen nach Nordamerika zurückzuleiten. Globale Colocation-Ketten mit länderübergreifendem Footprint, wie Equinix, monetarisieren die Compliance-Last, indem sie schlüsselfertige souveräne Cloud-Bereiche unter einem einzigen Vertrag anbieten. Brasiliens Nationaler Aktionsplan für Künstliche Intelligenz 2025 geht noch weiter, indem er verlangt, dass KI-Datensätze des öffentlichen Sektors auf zertifizierten nationalen Clouds gespeichert werden – eine Nische, die bis zum Ende des Jahrzehnts schätzungsweise 80 Megawatt an zusätzlicher Kapazität absorbieren wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzinstabilität und hohe Stromtarife | -2.8% | Brasilien (São Paulo, Rio de Janeiro), Argentinien (Buenos Aires) | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Bereich Hochspannungselektrik und mechanischer Betrieb und Wartung | -1.9% | Regional, mit akutem Druck in Chile und Kolumbien | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsmoratorien für Verdunstungskühlung | -1.5% | Chile (Metropolregion Santiago), Brasilien (Bundesstaat São Paulo) | Mittelfristig (2–4 Jahre) |

| GPU- oder Optik-Zuteilungsverzerrung zugunsten von Tier-1-Regionen | -1.2% | Regional, mit sekundären Auswirkungen auf die Migration von KI-Arbeitslasten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzinstabilität und hohe Stromtarife

Strominstabilität und volatile Tarife bleiben die akuteste kurzfristige Belastung für den südamerikanischen Hyperscale-Rechenzentrumsmarkt. Enels Stromausfall im November 2024 in São Paulo ließ 2,1 Millionen Kunden bis zu 72 Stunden ohne Strom und löste Klauseln höherer Gewalt aus, die Mietern erlaubten, Colocation-Zahlungen auszusetzen. Die Industrietarife in Argentinien stiegen im selben Jahr nach Subventionskürzungen um 38 %, was die Betriebsmargen von Anlagen ohne abgesicherte Verträge belastete. Chiles Tarifregime ist stabiler, verlangt jedoch immer noch einen Aufschlag von 9 % gegenüber dem regionalen Durchschnitt, was Betreiber dazu veranlasst, unterbrechbare Lastverträge auszuhandeln, die Abschaltrechte gegen 15 % Rabatt tauschen. Um die vertragliche Betriebszeit aufrechtzuerhalten, setzt eine typische 20-Megawatt-Halle in São Paulo nun 25 Megawatt an Vor-Ort-Erzeugung ein, was 3 Millionen USD an anfänglichen Kapitalinvestitionen und 400.000 USD an wiederkehrenden jährlichen Wartungskosten hinzufügt. Die zusätzlichen Kosten schrecken latenzempfindliche Arbeitslasten wie Echtzeit-Gebotsmaschinen ab und lenken diese Anwendungen in nordamerikanische Regionen, wo eine Verfügbarkeit von fünf Neunen Standard ist.

Fachkräftemangel im Bereich Hochspannungselektrik und mechanischer Betrieb und Wartung

Ein regionaler Mangel an Hochspannungselektrikern, Rotations-USV-Ingenieuren und Spezialisten für die Optimierung von Kaltwassersystemen verlängert Bauzyklen und erhöht das Betriebsrisiko. LinkedIn Talent Insights zeigt, dass qualifizierte Rechenzentrumstechniker Löhne verdienen, die 40–60 % über dem lokalen Branchendurchschnitt liegen, was die Gesamtbetriebskosten über frühe Machbarkeitsmodelle hinaus treibt. Chiles rasche Expansion hat Bieterwettbewerbe verschärft, da neue Campusse in Quilicura und Curauma schneller in Betrieb gingen, als Berufsschulen Absolventen ausbilden konnten. Brasiliens nationaler Industrieausbildungsdienst führte 2024 einen Lehrplan für Rechenzentren ein, aber sein erster Jahrgang wird erst 2027 abschließen, was eine mehrjährige Qualifikationslücke hinterlässt. Verlängerte Inbetriebnahmezeiten erstrecken sich nun auf 24 Monate für eine 10-Megawatt-Halle, gegenüber 15 Monaten in Nordamerika, und unzureichend ausgebildetes Personal erhöht die Wahrscheinlichkeit falsch diagnostizierter Alarme, die zu Ausfallzeiten und Vertragsstrafen führen. Der Mangel könnte den wahrgenommenen Kostenvorteil der südamerikanischen Hyperscale-Rechenzentrumsbranche untergraben, sofern keine beschleunigten Zertifizierungsprogramme und internationale Talentpipelines entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Colocation gewinnt an Dynamik angesichts steigender Netzrisiken

Hyperscale-Colocation soll im Zeitraum 2026–2031 mit 19,54 % wachsen und damit das Tempo von 18,94 % für Eigenbau-Campusse übertreffen – diese Divergenz untermauert einen strukturellen Wandel im südamerikanischen Hyperscale-Rechenzentrumsmarkt. Eigenbau-Designs erfassten 55,76 % der Ausgaben im Jahr 2025, da Hyperscaler die vertikale Integration bevorzugen, die es ihnen ermöglicht, Kühlungstopologien für KI-Arbeitslasten fein abzustimmen. Dennoch haben verlängerte Vorlaufzeiten bei Versorgungsunternehmen und Tarifschocks in Brasilien und Argentinien große Cloud-Anbieter dazu bewogen, mit gemieteten Hallenbereichen abzusichern, die innerhalb von 90 Tagen aktiviert werden können und den 18-monatigen Greenfield-Zeitplan umgehen. Amazon Web Services veranschaulichte diesen Ansatz, indem es 5 Megawatt innerhalb von Equinix SP11 reservierte, um seine São Paulo-Cloud-Region während Wartungsfenstern abzusichern, und demonstrierte damit, dass selbst kapitalstarke Akteure Agilität schätzen. Finanzdienstleistungsunternehmen stärken das Colocation-Wachstum, da die Betriebsresilienzregeln der Brasilianischen Zentralbank eine geografische Trennung zwischen primären und Notfallwiederherstellungs-Footprints vorschreiben – eine Anforderung, die am wirtschaftlichsten durch Multi-Campus-Leasing statt durch proprietäre Duplizierung erfüllt wird.

Die Interconnection-Dichte verstärkt den Vorteil von Colocation, indem Mieterserver in der Nähe mehrerer Cloud-Onramps, Internet-Exchanges und Carrier-Meet-Me-Räume gebündelt werden. Scala Data Centers berichtete, dass 42 % des Umsatzes im Jahr 2025 aus Cross-Connects und Peering-Diensten statt aus reiner Rack-Vermietung stammten, was zeigt, wie Netzwerkeffekte eine dauerhafte Auslastung und Premiumrenditen schaffen. Im Gegensatz dazu wählen Eigenbau-Anlagen oft außerstädtische Grundstücke, wo die Immobilienkosten 30 % niedriger sind, aber Glasfaserstrecken begrenzt sind, was latenzempfindliche KI-Inferenz-Pipelines einschränken kann, die eine Multi-Cloud-Verbindung erfordern. Da sich Arbeitslasten zu föderalen Lernmodellen entwickeln, die gleichzeitigen Zugriff auf mehrere öffentliche Clouds erfordern, wird der Interconnection-Aufschlag innerhalb trägerneutraler Campusse das überdurchschnittliche Wachstum von Colocation wahrscheinlich aufrechterhalten. Folglich scheint sich der südamerikanische Hyperscale-Rechenzentrumsmarkt in Richtung eines hybriden Beschaffungsmix zu entwickeln, bei dem selbst Hyperscaler eigene und gemietete Kapazitäten kombinieren, um Kapitalinvestitionsdisziplin mit Kapazitätsgeschwindigkeit in Einklang zu bringen.

Nach Komponente: Ausgaben für mechanische Infrastruktur beschleunigen sich durch KI-bedingte Wärmelasten

IT-Hardware behielt den größten Anteil von 42,18 % der Ausgaben im Jahr 2025, doch mechanische Systeme sind für den schnellsten CAGR von 19,62 % positioniert, da die Leistungsdichte ihren strukturellen Anstieg fortsetzt. GPU-Arrays wie NVIDIA H100 treiben Schranklasten bereits über 30 Kilowatt, und direkt auf den Chip aufgebrachte Kühlplatten oder Wärmetauscher an der Rückseite des Racks, die 45 Kilowatt pro Rack bewältigen können, sind nun für Nachrüstprojekte obligatorisch. Elektrische Ausgaben steigen mit 18,7 %, da eine 20-Megawatt-Halle eine 25-Megawatt-Netzverbindung benötigt, um N+1-Redundanz zu gewährleisten, was Umspannwerk-Upgrades erfordert, die leicht 2 Millionen USD übersteigen. Der allgemeine Bau hinkt mit 18,3 % hinterher, da Betreiber zunehmend vorgefertigte Hüllen von Industrievermietern mieten und modulare Weißraum-Kits einsetzen, anstatt auf der grünen Wiese zu bauen. Schneider Electrics neueste Predictive-Analytics-Schicht synchronisiert die Kältemittelsequenzierung mit KI-Arbeitslastschwankungen und reduziert die Energieverschwendung um 12 %, während Aristas 800-Gigabit-Ethernet-Spine-Leaf-Fabrics den Ost-West-Datenverkehr bewältigen, der bei Modelltrainingszyklen auftritt.

Steigende Rackhöhen auf 52U und sogar 60U verschieben die mechanischen Kosten weiter, da höhere Rahmen konstruktive Verstrebungen, erweiterte Kabelführung und schwerere Luftstromtüren erfordern. Netzwerk-Upgrades bilden ein verwandtes Thema, da Hyperscaler 400-Gigabit- und 800-Gigabit-Optiken einsetzen, um Trainingsknoten zu verbinden, was die Glasfaseranzahl pro Rack verdreifacht und Hochdruckkühllüfter erfordert. Die Transformation der Speicherarchitektur hin zu NVMe-over-Fabrics hat Flash-Pools zentralisiert und die Kosten pro Terabyte um 18 % gesenkt, doch die höhere Ost-West-Netzwerklast belastet die Kühlkreisläufe zusätzlich. Anbieter mechanischer Systeme gewinnen an Preissetzungsmacht, da die Vorlaufzeiten für Wärmetauscherkerne auf 16 Wochen ansteigen, insbesondere wenn die globale KI-Nachfrage begrenzte Kupfer- und Aluminiumbestände zuerst in Tier-1-Regionen lenkt. Das Gesamtergebnis ist eine Wachstumskurve der mechanischen Ausgaben, die nun die Serveraustauschzyklen übertrifft – eine Umkehrung historischer Muster im südamerikanischen Hyperscale-Rechenzentrumsmarkt.

Nach Tier-Standard: Finanzregulierung katalysiert die Einführung von Tier IV

Tier III behielt im Jahr 2025 einen dominanten Anteil von 64,63 % der installierten Megawatt, da das Design die Betriebszeit mit einem Kapitalaufschlag von 8–12 % gegenüber Tier II ausbalanciert, doch Finanzdienstleistungsregeln katalysieren eine schnellere Einführung von Tier IV. Die Brasilianische Zentralbank schrieb doppelte Netzanschlüsse und 2N-Stromredundanz für systemrelevante Zahlungsabwickler vor und erhob Tier IV damit von optional zu obligatorisch für geschäftskritische Bankinfrastruktur. Chiles Wertpapieraufsichtsbehörde spiegelt diese Anforderungen wider und drängt lokale Colocation-Vermieter, Stromversorgungen und Brandschutzabschnitte auf Tier-IV-Äquivalenz aufzurüsten, bevor Verträge verlängert werden. Infolgedessen soll die Tier-IV-Kapazität im Zeitraum 2026–2031 mit 19,88 % wachsen und damit die breitere Wachstumsrate des südamerikanischen Hyperscale-Rechenzentrumsmarkts übertreffen. Betreiber wie ODATA haben bereits Sechs-Megawatt-Nachrüstungen in Quilicura geplant, die sekundäre Transformatoren und N+1-Generatoren hinzufügen und auf Bankmieter abzielen, die bereit sind, einen Preisaufschlag von 20 % für fehlertoleranten Weißraum zu zahlen.

Während regulierte Branchen die zusätzliche Resilienz schätzen, tolerieren SaaS-Plattformen, Content-Delivery-Netzwerke und E-Commerce-Back-Ends in der Regel kurze Wartungsfenster, was den Kapitalinvestitionsaufschlag von 15–20 % für Tier IV ungerechtfertigt macht. Daher wird Tier III weiterhin die aggregierten Megawatt dominieren, doch das inkrementelle Kapazitätsdelta ist auf Tier IV ausgerichtet, was die Zertifizierungslücke zu Nordamerika verringert, wo Tier IV bereits 18 % der Hallen ausmacht. Die Nachrüstungsökonomie begünstigt partielle Hallenaufrüstungen statt vollständiger Komplexumwandlungen – ein Trend, der durch modulare Elektroräume und containerisierte Schaltanlagen ermöglicht wird, die ohne lange Abschaltungen installiert werden können. Die entstehende Dual-Standard-Landschaft ermöglicht es Vermietern, Preisstufen zu segmentieren, margenstarke Hallen zu monetarisieren und Regulatoren zu befriedigen, ohne kostenbewusste Mieter zu verprellen, was die Flexibilität im südamerikanischen Hyperscale-Rechenzentrumsmarkt erhält.

Nach Rechenzentrumsgröße: Mega-Campusse erschließen Skaleneffekte

Mega-Campusse mit mehr als 60 Megawatt sind auf einen CAGR von 19,47 % ausgerichtet, da sie feste Infrastrukturkosten über eine größere Leistungsbasis amortisieren. Amazon Web Services wählte einen anfänglichen Footprint von 40 Megawatt in Chile, der ohne neue Genehmigungen verdoppelt werden kann, sodass Umspannwerk-, Kaltwasseranlage- und Glasfaserringkosten auf eine eventuelle Kapazität von 80 Megawatt verteilt werden können. Zentralisierte Kaltwasseranlagen in solchen Komplexen erreichen Leistungszahlen, die 18 % höher sind als bei verteilten Einheiten, was einer jährlichen Energieeinsparung von 2,1 Megawatt entspricht und die CO₂-Intensitätskennzahlen verbessert. Auch Personaleffizienz entsteht, da ein 60-Megawatt-Campus 35 Vollzeitingenieure benötigt, was zu Arbeitskosten pro Megawatt führt, die 22 % unter denen von drei separaten 20-Megawatt-Standorten liegen. Das Konzentrationsrisiko zwingt Versicherer jedoch darauf zu bestehen, dass seismische Basisisolatoren und kompartimentierte Brandschutzzonen eingebaut werden, was 8 Millionen USD zu den Baubudgets als Absicherung gegen katastrophale Ausfälle hinzufügt.

Campusse im massiven Maßstab von 25 Megawatt bis 60 Megawatt behielten im Jahr 2025 einen Anteil von 45,42 %, da der phasenweise Bau in 10-Megawatt-Blöcken das Kapital mit der Mieteraufnahme in Einklang bringt und überschüssige Kapazitäten vermeidet. Betreiber, die regionale Unternehmen und Regierungsbehörden bedienen, setzen weiterhin kleinere Hallen von 10 bis 25 Megawatt ein, die mit 18,6 % wachsen, aber Marktanteile an Mega-Designs abgeben, die besser für KI-Trainingscluster geeignet sind, die zusammenhängende Grundflächen benötigen. Chiles Atacama-Wüste unterstützt Mega-Footprints dank niedriger seismischer Widerstandskoeffizienten und reichlicher Solarenergieerzeugung, während Brasiliens Flächenbeschränkungen innerhalb von São Paulo Entwickler zu vertikalen mehrstöckigen Stapeln drängen, um eine gleichwertige Leistungsdichte zu erreichen. Genehmigungsbehörden bevorzugen zunehmend masterplanmäßig geplante Technologieparks, die Versorgungs- und Wasserentnahme vorab genehmigen und eine schnelle Skalierung sowohl für massive als auch für Mega-Kategorien ermöglichen. Das konvergente Ergebnis verstärkt den Aufwärtstrend bei der durchschnittlichen Hallengröße im südamerikanischen Hyperscale-Rechenzentrumsmarkt.

Geografische Analyse

Brasilien hielt im Jahr 2025 51,65 % des Umsatzes des südamerikanischen Hyperscale-Rechenzentrumsmarkts, verankert durch São Paulos installierte Basis von 1.200 Megawatt, zwölf trägerneutrale Meet-Me-Räume und dichte Fintech-, E-Commerce- und Cloud-native-Ökosysteme. Die Lei Geral de Proteção de Dados verpflichtet multinationale SaaS-Anbieter, Racks in ANATEL-lizenzierten Hallen zu mieten, was ein Captive-Marktsegment schafft, das bis 2029 80 Megawatt an zusätzlicher Kapazität absorbieren könnte. Doch anhaltende Netzinstabilität, verdeutlicht durch den 72-stündigen Enel-Ausfall, zwingt Betreiber, Dieselgeneratoren mit 150 USD pro Kilowatt Kapitalinvestition überzuprovisionieren, was die Kapitalrendite dämpft und neue Bauten in wasserkraftreiche Bundesstaaten wie Paraná und Minas Gerais lenkt. Brasiliens ReData-Anreiz wirkt als Gegengewicht, indem er 15 % der Kapitalinvestitionen erstattet, wenn Anlagen 80 % ihrer Energie aus erneuerbaren Quellen beziehen, was Entwickler zu hybriden Wasser-plus-Solar-Mischungen drängt. Equinix' 8-Megawatt-Erweiterung SP11 im Jahr 2024 unterstreicht das anhaltende Interesse an São Paulo-Interconnection, doch steigende Grundstücks- und Energiekosten veranlassen einige Hyperscaler, sekundäre Ballungsräume wie Campinas und Curitiba zu evaluieren.

Chile soll bis 2031 mit einem CAGR von 20,12 % wachsen, angetrieben durch Investitionen von AWS, Microsoft und Google sowie erneuerbare Kapazitäten, die 2024 68 % der nationalen Netzleistung lieferten. Atlas Renewable Energys Vertrag zu Tarifen, die 12 % unter dem Wohnpreis liegen, hilft Betreibern, CO₂-neutrales Computing zu vermarkten und ESG-bewusste Mieter anzusprechen. Die Ankunft des Humboldt-Kabels wird Valparaíso als Latenz-Hub zwischen Südamerika und dem asiatisch-pazifischen Raum positionieren und Analyseworkloads aus dem Bergbau- und Agritech-Sektor anziehen, die auf Echtzeit-Sensordaten angewiesen sind. Dennoch schränken Wasserknappheitsmoratorien in Santiago die Verdunstungskühlung ein und erzwingen einen Wechsel zu adiabatischen oder geschlossenen Glykol-Systemen, die die Betriebskosten um 8–12 % erhöhen, aber aufgrund günstigerer Strompreise wirtschaftlich tragfähig bleiben. Seismische Ingenieurcodes bieten, obwohl streng, Investoren die Gewissheit, dass Megawatt-Footprints Ereignisse der Stärke 8 standhalten können, und beseitigen damit eine historische Barriere für ausländisches Kapital.

Kolumbien verzeichnet einen Wachstumspfad von 19,3 %, da Bogotá als Nearshore-Kontaktzentrum und BPO-Hub entsteht, der auf die US-amerikanische Ostküstenzeit ausgerichtet ist. Die fünfzehnjährige Steuerbefreiung der Regierung auf Rechenzentrumsimmobilien, die 2024 in Kraft trat, senkt die effektiven Kapitalinvestitionen und lockt globale Colocation-Ketten, während die 5G-Spektrumauktion bei 3,5 Gigahertz Micro-Hyperscale-Edge-Knoten aussät, die IoT-Telemetrie vorverarbeiten, bevor gefilterte Nutzlasten zurückgeleitet werden. Argentinien verzeichnet trotz eines CAGR von 18,1 % Komplexitäten bei Importzöllen und Peso-Volatilität, die Serverkosten in die Höhe treiben, doch Cirions 50-Millionen-USD-Campus in Buenos Aires zielt darauf ab, Arbeitslasten zu erfassen, die nach der Schuldenumstrukturierung 2023 im Land verbleiben müssen. Peru und eine Handvoll kleinerer südamerikanischer Länder wachsen gemeinsam mit 18,5 % und profitieren von der Nachfrage des Bergbausektors nach Edge-Computing in Arequipa und Trujillo, obwohl die Knappheit an Glasfaser-Backhaul eine skalierbare Einführung begrenzt. Insgesamt bleibt der südamerikanische Hyperscale-Rechenzentrumsmarkt geografisch auf Brasilien und Chile konzentriert, doch politische Anreize und Glasfasererweiterungen steigern die Wettbewerbsfähigkeit der Andenländer.

Wettbewerbslandschaft

Der südamerikanische Hyperscale-Rechenzentrumsmarkt weist eine moderate Fragmentierung auf, wobei AWS, Microsoft, Equinix, Digital Realys Tochtergesellschaft Ascenty und Scala Data Centers gemeinsam etwa 62 % der installierten Megawatt kontrollieren. Hyperscaler setzen auf proprietäre Campusse, um die Energieeffizienz und Kühlung für KI-Cluster zu optimieren, was durch AWS' mehrphasiges Chile-Programm verdeutlicht wird, das angrenzende Parzellen für eine Skalierung auf 80 Megawatt reserviert. Colocation-Marktführer differenzieren sich durch dichte Interconnection-Fabrics, Trägerneutralität und grenzüberschreitende Compliance-Rahmen, die es Unternehmen ermöglichen, Datensouveränitätsmandate in Brasilien und Argentinien mit einem einzigen Rahmendienstleistungsvertrag zu erfüllen. Scalas Umsatzmix ist stark auf Cross-Connect-Gebühren ausgerichtet, was beweist, dass Netzwerkgravitation und nicht allein die Quadratmeterzahl die Marge antreibt. ODATA, Cirion und EdgeConneX nutzen lokalisierte Versorgungsbeziehungen, zweisprachigen Support und modulare Konstruktion, um in sekundäre Ballungsräume vorzudringen, in denen Hyperscaler aufgrund begrenzter Glasfaserstrecken zögern.

Technologie wirkt weiterhin als Keil in der Wettbewerbspositionierung. Vertivs modulare Wärmetauscher an der Rückseite des Racks, zertifiziert für 45-Kilowatt-Racks, ermöglichen es Betreibern, ältere Hallen ohne lange Abschaltungen nachzurüsten und die Amortisationszeiten von sieben auf vier Jahre zu verkürzen. Die Ratifizierung des 800-Gigabit-Ethernet-Standards durch das IEEE ermöglichte es Arista, Switches zu liefern, die die Übertragungskosten pro Gigabit um 35 % senken – eine Einsparung, die Colocation-Vermieter teilweise an Mieter weitergeben und dabei die Bruttomarge schützen. Die Beschaffung erneuerbarer Energien wird strategisch wichtiger, da ReData und ähnliche Anreize die Kapitalinvestitionsökonomie direkt verbessern; Scalas Windkraftvertrag, der 150 Megawatt São Paulo-Kapazität abdeckt, positioniert das Unternehmen für einen 90-prozentigen Grünenergie-Mix bis 2027. Der Wettbewerbsdruck intensiviert sich rund um Fähigkeiten zur Integration von Flüssigkühlung, da Betreiber, die Techniker schnell zertifizieren können, KI-Cluster-Verträge sichern, die Nachzügler nicht bedienen können. Trotz Konvergenz in den Designphilosophien impliziert die geografische Streuung erneuerbarer Ressourcen und Souveränitätsgesetze einen anhaltenden multipolaren Wettbewerb statt eines Gewinner-nimmt-alles-Szenarios.

Edge-Möglichkeiten in Medellín, Montevideo und Quito bleiben aufgrund begrenzter Carrier-Backhaul-Kapazität ungenutzt und bieten ein Fenster für Disruptoren mit containerisierten Pod-Lösungen. Partnerschaften mit Telekommunikationsanbietern, die eigenständiges 5G einsetzen, steigern die Attraktivität des Edge-Markts, da Anwendungen mit extrem niedriger Latenz trotz kleinerer Lastfaktoren Premium-Rack-Renditen versprechen. Fusionen und Übernahmen sind plausibel, sobald Regulierungsbehörden grenzüberschreitende Datenpolitiken harmonisieren, doch die aktuelle politische Heterogenität unterstützt unabhängige regionale Champions. Mittelfristig könnte die südamerikanische Hyperscale-Rechenzentrumsbranche Allianzen sehen, die sich auf die Beschaffung erneuerbarer Energien, gemeinsame Glasfaserentwicklung und gemeinsame Talentakademien konzentrieren, die den Fachkräftemangel kollektiv angehen. Bis dahin beruht die Preisdisziplin auf der Fähigkeit jedes Anbieters, eine schnelle Kapazitätslieferung gegen das finanzielle Risiko des Überbauens in volatilen Währungsregimen abzuwägen.

Marktführer der südamerikanischen Hyperscale-Rechenzentrumsbranche

Amazon Web Services

Microsoft Corporation

Google LLC

Meta Platforms Inc.

Equinix Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Googles Humboldt-Unterseekabel trat in die finale Bauphase ein, mit einer geplanten Anlandung in Valparaíso im vierten Quartal 2026, die die Latenz zwischen Santiago und Sydney um 30 Millisekunden reduziert und Echtzeit-Analysen für Bergbauarbeitslasten ermöglicht.

- Mai 2025: Amazon Web Services kündigte eine chilenische Cloud-Region im Wert von 4 Milliarden USD mit 12 Verfügbarkeitszonen und einer anfänglichen Kapazität von 40 Megawatt an, die bis 2028 auf 80 Megawatt erweiterbar ist.

- März 2025: Microsoft startete Azure-Verfügbarkeitszonen in Santiago und brachte Unternehmen in ganz Zentralchile eine Latenz im einstelligen Millisekundenbereich.

- Januar 2025: Atlas Renewable Energy unterzeichnete einen 1,2-Terawattstunden-Stromabnahmevertrag für 24-Stunden-CO₂-freie Energie mit ODATA für den Quilicura-Campus zu Tarifen, die 12 % unter Chiles reguliertem Wohnpreis liegen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südamerikanischen Hyperscale-Rechenzentrumsmarkt als den Umsatz, der aus neu errichteten oder vollständig gemieteten Einrichtungen generiert wird, die darauf ausgelegt sind, mindestens 5 MW IT-Last pro Halle bereitzustellen und in der Lage sind, Tausende von Servern über hochautomatisierte, modulare Strom- und Kühlblöcke zu beherbergen. Kapazitäten, die vollständig im Eigentum der großen Cloud-Anbieter stehen, speziell für Hyperscale-Mieter errichtete Colocation-Hallen sowie regionale Eigenbauerweiterungsphasen werden alle wertmäßig erfasst.

Ausschluss aus dem Geltungsbereich: Unternehmens-, Edge- und traditionelle Multi-Tenant-Rechenzentren mit weniger als 4 MW zusammenhängender Leistung liegen außerhalb des Modellierungsrahmens.

Segmentierungsübersicht

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Serverinfrastruktur

- Speicherinfrastruktur

- Netzwerkinfrastruktur

- Elektrische Infrastruktur

- Stromverteilungseinheiten

- Transferschalter und Schaltanlagen

- USV-Systeme

- Generatoren

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Racks

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Planungstechnik

- Brandmeldung, Brandunterdrückung und physische Sicherheit

- Rechenzentrumsmanagementsystem/Gebäudemanagementsystem-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Rechenzentrumsgröße

- Groß (kleiner oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner oder gleich 60 MW)

- Mega (größer als 60 MW)

- Nach Land

- Brasilien

- Chile

- Kolumbien

- Argentinien

- Peru

- Übriges Südamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen halbstrukturierte Interviews mit Facility-Design-Ingenieuren, regionalen Cloud-Beschaffungsleitern, Vertriebsleitern elektrischer OEMs und Colocation-Leasingmaklern in Brasilien, Chile und Kolumbien durch. Diese Gespräche bestätigen Grundstücksreserven-Pipelines, typische Rack-Dichten, Mietpreisentwicklungen und Inbetriebnahmezeiten, die sekundäre Daten allein nicht offenbaren können.

Desk Research

Wir beginnen mit der länderspezifischen Kartierung des installierten und geplanten Hyperscale-Fußabdrucks anhand öffentlicher Bekanntmachungen von Energieregulatoren, Umweltlizenzierungsportalen und Grundstücksregistern wie ANEEL (Brasilien) und SEREMI (Chile). Ergänzende Erkenntnisse werden aus Branchenverbänden wie ABRANET, Zollversandprotokollen für hochdichte IT-Ausrüstung und Patentabstracts zur Immersionskühlung gewonnen. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Wirtschaftsmedien helfen unseren Analysten, Unit-Capex und durchschnittliche Verkaufspreise zu benchmarken. Die Datenbanken D&B Hoovers und Dow Jones Factiva bereichern die finanziellen Eingaben auf Unternehmensebene. Diese Sammlung ist indikativ, nicht erschöpfend; viele weitere offene Datensätze unterstützen die Validierung.

Marktgröße & Prognose

Ein hybrider Top-down-Ansatz beginnt mit dem nationalen Stromverbrauch und Statistiken zu Unterseekabel-Landestationen, die mit Hyperscale-Penetrationsraten abgeglichen werden, um den gesamten Compute-Nachfragepool zu bemessen. Ausgewählte Bottom-up-Prüfungen, Stichproben von Eigenbauprojekt-Kapazitäten, offengelegte MW unter Verwaltung führender Colocation-Betreiber sowie durchschnittliche Preis-pro-kW-Mietverträge kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen zählen die Migration der Rack-Leistungsdichte, Cloud-Region-Launches, Ergänzungen von Unterseekabeln, Immobilienkostenentwicklung, Veränderungen im Energiemix und Adoptionsquoten von KI-Servern. Multivariate Regression, validiert durch Expertenkonsens, projiziert die Auswirkungen dieser Treiber auf den Umsatz bis 2031, während die Szenarioanalyse Stromnetzengpässe und Währungsschwankungen berücksichtigt. Lücken in den Bottom-up-Schätzungen werden durch Sensitivitätsbereiche überbrückt, die auf vergleichbaren Campus-Benchmarks basieren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, die Abweichungen oberhalb vordefinierter Schwellenwerte gegenüber historischem Energiebedarf, CBRE-Leerstandsindizes und Einfuhrzollbelegen kennzeichnet. Jährliche Aktualisierungen berücksichtigen neue Kapazitätsankündigungen; wesentliche Ereignisse wie der Spatenstich eines Mega-Campus lösen Zwischenaktualisierungen vor der Berichtslieferung aus.

Warum Mordors Hyperscale-Rechenzentrum-Basislinie für Südamerika Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Anbieter lateinamerikaweite Gesamtwerte mit Länderscheiben vermischen, unterschiedliche Mindest-MW-Schwellenwerte anwenden oder frühere Prognosen fortschreiben, ohne neue Bauverzögerungen zu überprüfen.

Zu den wesentlichen Lückentreibern zählen der Geltungsbereich (einige Tracker fassen Unternehmenshallen in Gesamtwerte zusammen), inkonsistente ASP-Entwicklung sowie weniger häufige Aktualisierungszyklen, die unterjährige Campus-Verschiebungen nicht erfassen. Unsere Studie weist für den südamerikanischen Hyperscale-Rechenzentrumsmarkt einen Marktwert von USD 5,66 Milliarden für 2025 aus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,66 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,14 Mrd. (2024) | Global Consultancy A | Nur Lateinamerika-Umfang, erfasst Hardware-Umsatz, schließt jedoch Mieteinnahmen aus |

| USD 4,89 Mrd. (2023) | Industry Association B | Vermischt Tier-III-Unternehmensbauten, verwendet ältere Wechselkurse, Aktualisierungszyklus zweijährlich |

Der Vergleich zeigt, wie die Breite der Definition, der Zeitpunkt der Aktualisierung und die Einbeziehung von Umsatzarten die Unterschiede bei den Schlagzeilen erklären. Durch die Verankerung der Zahlen an verifizierbaren MW-Pipelines und die regelmäßige Überprüfung von Annahmen liefert Mordor Intelligence eine ausgewogene, entscheidungsreife Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Hyperscale-Rechenzentrumsmarkt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 6,69 Milliarden USD und soll bis 2031 auf 15,92 Milliarden USD ansteigen.

Welche jährliche Wachstumsrate wird bis 2031 erwartet?

Der Markt soll von 2026 bis 2031 einen CAGR von 18,94 % verzeichnen, angetrieben durch Einführungen von Cloud-Regionen, Unterseekabel und Stromabnahmeverträge für erneuerbare Energien.

Welches Land erzielt derzeit den höchsten Umsatz?

Brasilien führt mit 51,65 % des Umsatzes im Jahr 2025 aufgrund des dichten Carrier- und Unternehmensökosystems in São Paulo.

Warum steigen die Ausgaben für mechanische Infrastruktur schneller als die Serverausgaben?

GPU-reiche KI-Racks überschreiten 30 Kilowatt pro Schrank und zwingen Betreiber, Flüssigkühlsysteme zu installieren, was einen CAGR von 19,62 % bei den mechanischen Ausgaben antreibt.

Wie beeinflussen Datensouveränitätsgesetze die Deployment-Strategie?

Brasilien, Argentinien und Kolumbien schreiben die lokale Datenspeicherung für regulierte Daten vor und zwingen Cloud- und SaaS-Anbieter, souveräne Cluster in jeder Rechtsordnung einzurichten.

Seite zuletzt aktualisiert am: