Marktgröße und Marktanteil für Probiotika für Ration in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

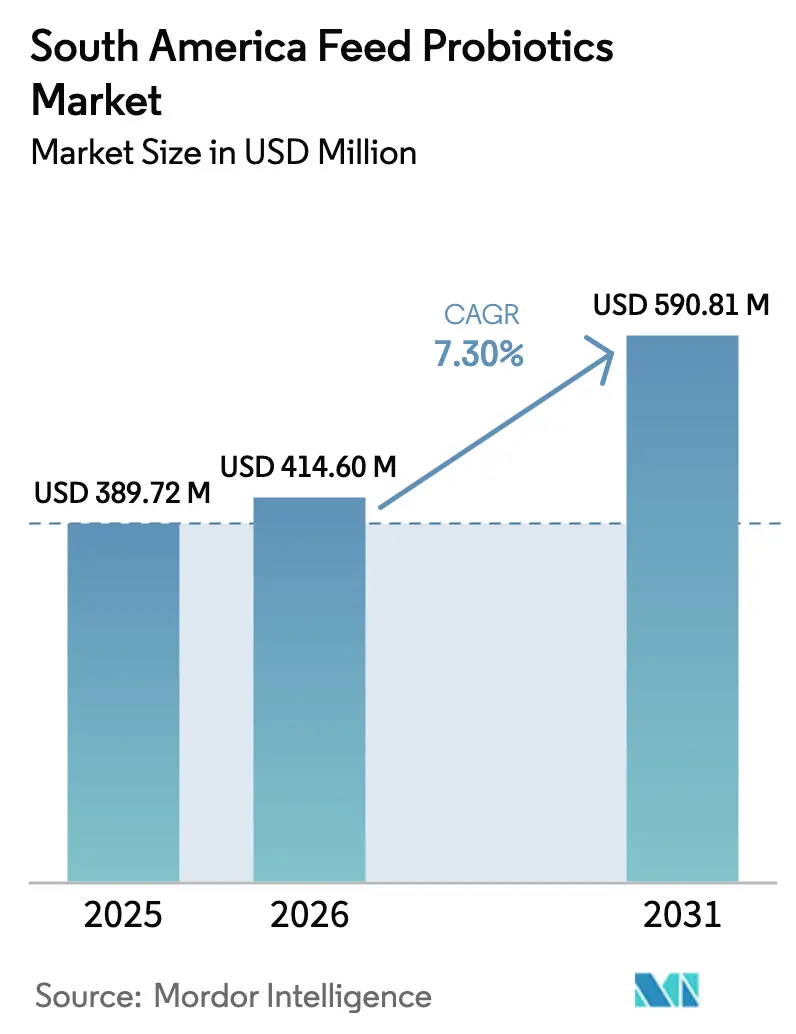

| Marktgröße im Basisjahr (2025) | 389.72 Millionen US-Dollar |

| Marktgröße (2026) | 414.60 Millionen US-Dollar |

| Marktgröße (2031) | 590.81 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.30% CAGR |

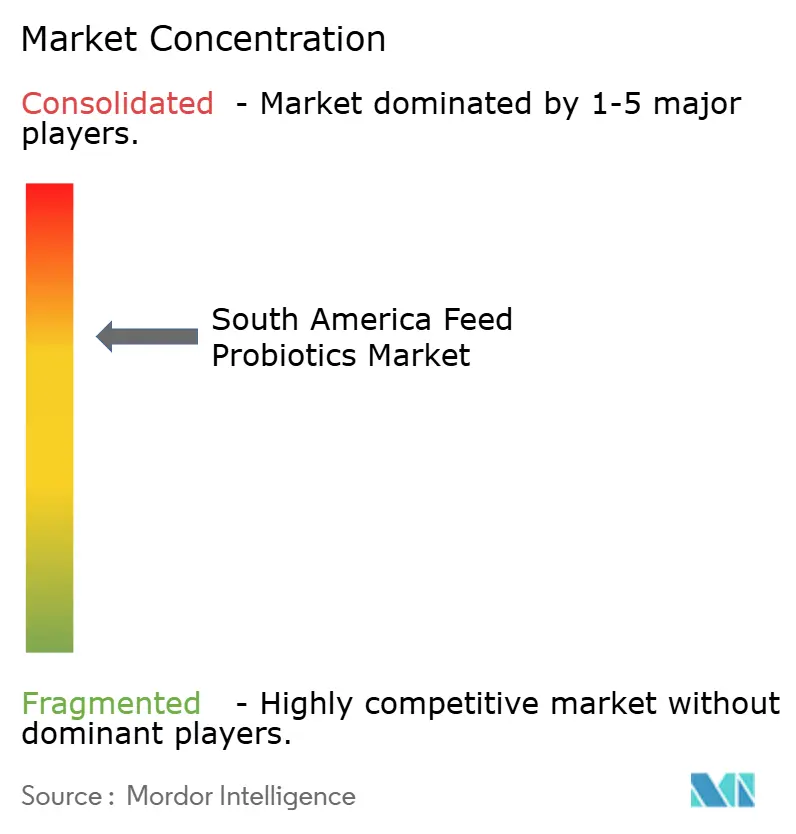

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Probiotika für Ration in Südamerika von Mordor Intelligence

Die Marktgröße für Probiotika für Ration in Südamerika wird voraussichtlich USD 389,72 Millionen im Jahr 2025, USD 414,60 Millionen im Jahr 2026 betragen und bis 2031 USD 590,81 Millionen erreichen, mit einer CAGR von 7,30 % von 2026 bis 2031. Die Beschleunigung regulatorischer Verbote von Antibiotika als Wachstumsförderer, die Expansion industrieller Nutztierhaltungsbetriebe und die gestiegene Verbrauchernachfrage nach antibiotikafreiem Fleisch treiben gemeinsam die Einschlussraten von Probiotika in Geflügel-, Schweine-, Wiederkäuer- und Aquakulturdiäten in die Höhe. Brasiliens Bio-Inputs-Gesetz von 2024, das die Registrierungsfristen halbierte, und Chiles vollständiges Verbot von Antibiotika als Wachstumsförderer signalisieren den Integratoren, dass mikrobielle Lösungen nun der primäre Weg zu nachhaltiger Leistung ohne Rückstandsrisiko sind[1]Quelle: Brasilianisches Landwirtschaftsministerium, "Bio-Inputs-Gesetz," gov.br. Das Ausmaß der Chance wird durch die 96,4 Millionen Metrischen Tonnen Rationsproduktion der Region im Jahr 2024 unterstrichen, von denen 45,6 Millionen Metrische Tonnen Masthähnchenration waren, was den Lieferanten einen volumenstarken Kanal zur Amortisierung von Stammentwicklungskosten bietet[2]Quelle: Alltech, "Globale Rationsumfrage 2024," alltech.com . Der Wettbewerb verschärft sich, da Verkapselungspatente, Stammbibliotheken und Rationsmühlenpartnerschaften den fünf größten Lieferanten ermöglichen, rund 70 % ihres Umsatzes zu schützen. Durch Investitionen in die regionale Fertigung verkürzen sie Lieferzeiten und passen Mischungen an Maniok- und Sojaschrotdiäten an. Dennoch dämpfen Stabilitätsherausforderungen in feuchten Hochtemperaturumgebungen und Lücken in der ländlichen Logistik in Paraguay und Bolivien die Wachstumskurve, was Produktrobustheit und Reichweite auf der letzten Meile zu wesentlichen Differenzierungsmerkmalen macht.

Wichtigste Erkenntnisse des Berichts

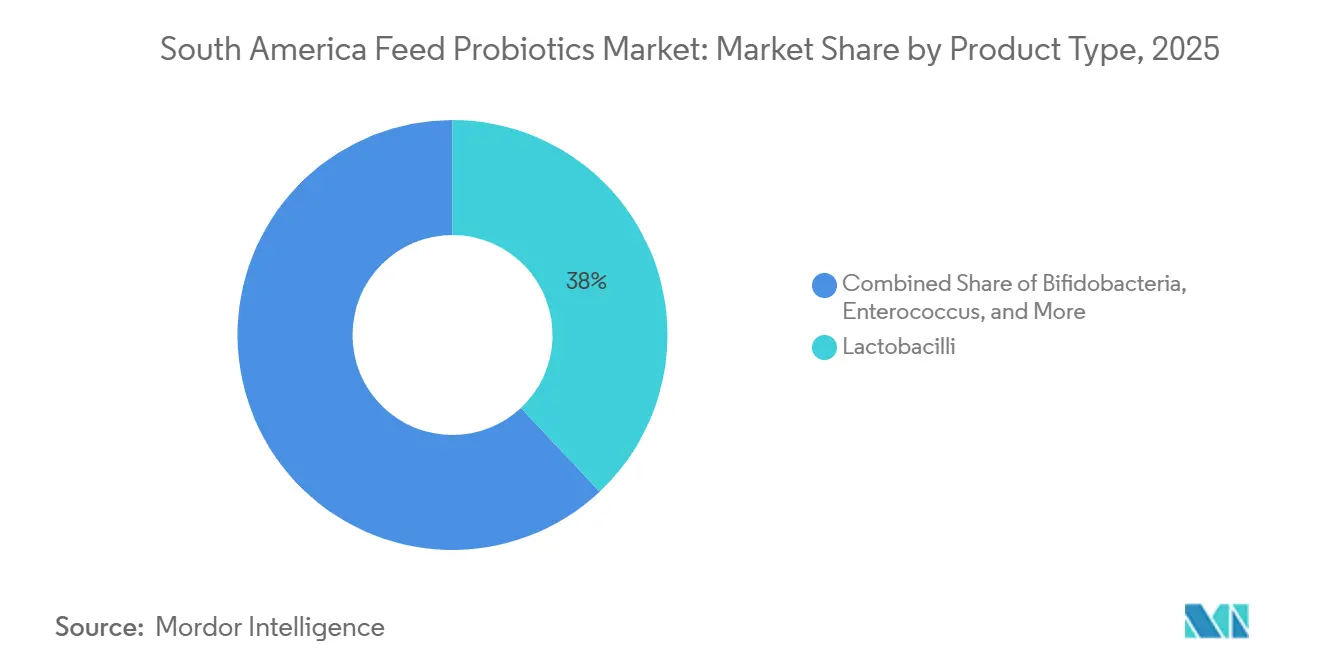

- Nach Produkttyp dominierten Laktobazillen mit einem Umsatzanteil von 38 % im Jahr 2025, während Pediococcus bis 2031 mit einer CAGR von 9,6 % voranschreitet.

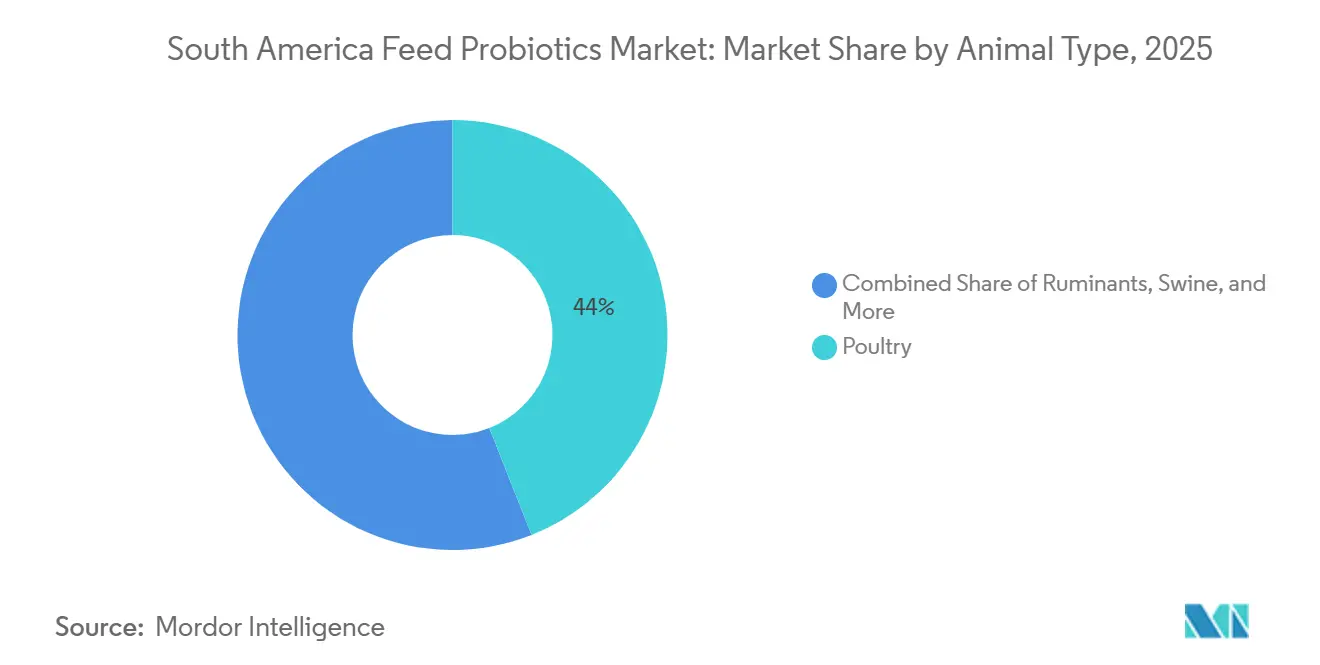

- Nach Tierart hielt Geflügel im Jahr 2025 einen Anteil von 44 % am Markt für Probiotika für Ration in Südamerika, während Aquakultur mit einer CAGR von 12 % bis 2031 das schnellste Wachstum verzeichnete.

- Nach Geografie entfiel auf Brasilien im Jahr 2025 ein Anteil von 51 % an der Marktgröße für Probiotika für Ration in Südamerika, während Kolumbien voraussichtlich bis 2031 mit einer CAGR von 10,6 % expandieren wird.

- Nach Unternehmenskonzentration erzielten die fünf größten Unternehmen zusammen im Jahr 2025 einen bedeutenden Umsatzanteil am Markt für Probiotika für Ration in Südamerika.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Probiotika für Ration in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fleischnachfrage und Trend zu antibiotikafreiem Protein | +2.1% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Regulatorische Verbote von Antibiotika als Wachstumsförderer | +2.5% | Brasilien, Chile, Argentinien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Expansion industrieller Nutztierhaltungsbetriebe | +1.8% | Brasilien, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Bewusstsein der Landwirte für Darmgesundheitsvorteile | +1.3% | Brasilien, Argentinien | Mittelfristig (2–4 Jahre) |

| Boom der Garnelenaquakultur in Ecuador als Treiber der aquatischen Nutzung | +1.0% | Ecuador, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Einheimische Bacillus-Stämme für tropische Diäten | +0.6% | Brasilien, Paraguay | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fleischnachfrage und Trend zu antibiotikafreiem Protein

Der Pro-Kopf-Geflügelkonsum stieg im Jahr 2025 auf 44,6 kg, und Brasiliens Hähnchenproduktion von 15,3 Millionen Metrischen Tonnen positioniert Exporteure, um Aufträge aus dem asiatisch-pazifischen Raum und dem Nahen Osten zu erfüllen, die zunehmend antibiotikafreie Zertifizierungen erfordern[3]Quelle: Brasilianische Tierproteinvereinigung, "Geflügelstatistik 2025," abpa-br.org. Supermarktprüfungen zeigen, dass inländische Verbraucher 15–20 % Aufschläge für Hähnchen mit der Kennzeichnung „ohne Antibiotika aufgezogen” zahlen, was Integratoren dazu veranlasst, Probiotika in jede Formulierungsstufe einzubetten. Das Bio-Inputs-Gesetz von 2024 halbierte die Registrierungsfristen und ermöglicht es Lieferanten, schneller in die Regale zu gelangen und Stämme rascher weiterzuentwickeln. Kommerzielle Masthähnchenversuche in São Paulo und Paraná zeigten Verbesserungen der Futterumwandlung von 3 % oder mehr mit Lactobacillus-Mischungen, was die Amortisationsschwelle selbst bei einem zwei- bis dreifachen Aufschlag auf die Zusatzstoffkosten überschreitet. Der Sogeffekt erstreckt sich auf Schweine- und Rindfleischkanäle, wo Verarbeiter „niemals Antibiotika”-Kennzeichnungen anstreben, um in den Premiumeinzelhandel und Exportsegmente einzutreten. Da Einzelhändler antibiotikafreie Eigenmarkenlinien ausbauen, skalieren Probiotikamengen proportional und steigern den Marktwert für Probiotika für Ration in Südamerika entsprechend.

Regulatorische Verbote von Antibiotika als Wachstumsförderer

Der chilenische Landwirtschafts- und Viehzuchtdienst verbietet nun jeden Antibiotika-Wachstumsförderer und zwingt Legehennenbetriebe, die 3,94 Milliarden Eier produzieren, zur Leistungssteigerung auf Probiotika und organische Säuren zurückzugreifen[4]Quelle: Servicio Agrícola y Ganadero, "Verbot von Antibiotika als Wachstumsförderer," sag.gob.cl. Brasiliens Verbot von Tylosin, Lincomycin und Tiamulin im Jahr 2020 eliminierte rund 40 % des zuvor in Geflügel- und Schweinerationen eingesetzten Antibiotikavolumens, kostete die Erzeuger USD 183 Millionen für die Substitution von Zusatzstoffen, etablierte aber Probiotika als De-facto-Ersatz. Argentinien und Kolumbien schränken kritisch wichtige Antibiotika ein und zwingen Rationsformulierungsunternehmen, Mehrstammmischungen zu entwickeln, die länderübergreifend wirksam sind. Die Richtlinien des Ministeriums für Landwirtschaft, Viehzucht und Lebensmittelversorgung (MAPA) von 2024 verlangen Stammhinterlegung, Garantien für koloniebildende Einheiten (KBE) und Tests auf antimikrobielle Resistenz, was die Compliance-Kosten erhöht, aber die Marktglaubwürdigkeit steigert. Die rasche Durchsetzung in Brasilien und Chile beschleunigt die Nachfrage innerhalb von 24 Monaten, während eine langsamere Regelharmonisierung in Argentinien das Fenster für die Lieferantenaufklärung verlängert. Der regulatorische Druck fügt der prognostizierten CAGR 2,5 Prozentpunkte hinzu und untermauert die nachhaltige Expansion des Marktes für Probiotika für Ration in Südamerika.

Expansion industrieller Nutztierhaltungsbetriebe

Brasiliens drei größte Geflügelintegratoren kontrollierten bis 2025 62 % der Schlachtkapazität und führten standardisierte Probiotika-Einschlüsse für Vertragslandwirte ein, um die Futterumwandlung und Schlachtkörperausbeute zu stabilisieren[5]Quelle: Brasilianische Tierproteinvereinigung, "Geflügelstatistik 2025," abpa-br.org. Argentiniens Rindfleisch-Feedlot-Bestand von 3,8 Millionen Köpfen konsolidiert sich, wobei Feedlots mit mehr als 10.000 Köpfen mikrobielle Lösungen einsetzen, um Rückstandsgrenzen der Exportmärkte einzuhalten und gleichzeitig die durchschnittliche tägliche Gewichtszunahme aufrechtzuerhalten. Kolumbiens Aquakulturvolumen stieg jährlich um 9 % auf 125.037 Metrische Tonnen, wobei Biofloc- und Kreislaufsysteme Antibiotika verbieten und stattdessen auf Bacillus-basierte Impfstoffe zur Stickstoffregulierung setzen[6]Quelle: Kolumbianisches Landwirtschaftsinstitut, "Aquakulturproduktion 2024," ica.gov.co. Die Größe verleiht Kostenhebel, der es Integratoren ermöglicht, Probiotika-Aufschläge zu absorbieren und volumengebundene Rabatte auszuhandeln, die den Listenpreis um USD 0,50/kg senken können. Nachrüstungen von Rationsmühlen zur Einbeziehung von Nachpelletiersprühlinien erleichtern die Standardisierung von Probiotika weiter. Zusammen untermauern diese strukturellen Verschiebungen einen Anstieg der Kategorie-CAGR um 1,8 % bis 2031.

Bewusstsein der Landwirte für Darmgesundheitsvorteile

Feldversuche in brasilianischen Schweineherden zeigten, dass die mütterliche Supplementierung Durchfall nach dem Absetzen um 18 % reduzierte und die Ferkelsterblichkeit um 2,3 Punkte senkte. Rindfleisch-Feedlot-Versuche im Jahr 2025 ergaben, dass Narasin plus Hefeprodukte die Ionophor-Leistung erreichten, was die Antibiotikasubstitution ohne Gewinneinbußen fördert. Das Bewusstsein hinkt in Paraguay und Bolivien hinterher, wo Kleinbauern visuelle Hinweise statt Kennzahlen zur Validierung neuer Betriebsmittel nutzen, doch regionale Genossenschaften erproben smartphone-basierte Futtereffizienz-Tracker, mit denen Erzeuger Probiotika-Ausgaben mit Gewichtszunahmen verknüpfen können. Da Beratungsprogramme Erfolgsgeschichten replizieren, steilen sich die Adoptionskurven in Sekundärmärkten auf. Die zunehmende Transparenz über den ROI der Darmgesundheit kommt dem Markt für Probiotika für Ration in Südamerika zugute.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber herkömmlichen Zusatzstoffen | -1.2% | Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Probiotika-Stabilität beim Pelletieren und bei der Lagerung | -0.9% | Brasilien, Kolumbien | Mittelfristig (2–4 Jahre) |

| Variable Stammwirksamkeit bei lokalen Rationsinhaltsstoffen | -0.7% | Brasilien, Paraguay | Mittelfristig (2–4 Jahre) |

| Lücken in der ländlichen Verteilung in Paraguay und Bolivien | -0.5% | Paraguay, Bolivien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber herkömmlichen Zusatzstoffen

Probiotika werden zu USD 5–15/kg im Vergleich zu USD 2–5/kg für organische Säuren und Enzyme bepreist, sodass Rationsformulierungsunternehmen mindestens eine 3%ige Verbesserung der Futterumwandlung verlangen, um die zusätzlichen Ausgaben zu rechtfertigen. Argentinische Rindfleisch-Feedlots, die mit knappen Margen von USD 0,05–0,10/kg Lebendgewicht arbeiten, bevorzugen günstigere Ionophore, die eine vorhersehbare Gewichtszunahme liefern. In Kleinbauern-Schweinehaltungssystemen in Paraguay und Bolivien machen begrenzte Leistungsverfolgungstools die Kosten pro Sack zum entscheidenden Faktor, was Probiotika zu einem Ermessenskauf degradiert. Integratoren mildern den Preisschock durch Bündelung von technischem Support und Leistungsgarantien, aber solche Programme funktionieren nur bei einem jährlichen Durchsatz von mehr als 10.000 Köpfen. Hohe Zinssätze erhöhen die Betriebskapitalkosten weiter und verstärken den Widerstand gegen Preisaufschläge.

Probiotika-Stabilität beim Pelletieren und bei der Lagerung

Pelletierlinien in Brasilien und Kolumbien arbeiten routinemäßig bei 80–85 °C, Temperaturen, die Nicht-Sporenbildner abtöten, sofern sie nicht in Alginat-Chitosan- oder Molke-Maltodextrin-Matrizen verkapselt sind, was die Produktionskosten um USD 2–4/kg erhöht. Selbst verkapselte Laktobazillen verlieren über 90 Tage bei 70 % Luftfeuchtigkeit, typisch für Küstenlager, 1–2 log KBE. Sprüh- und Gefriertrockneranlagen erfordern ein Kapital von USD 0,5–1 Million, was die Einführung auf große multinationale Unternehmen beschränkt. Bacillus-Sporen überleben das Pelletieren, verfügen aber nicht über einige immunmodulierende Eigenschaften, was Formulierungsunternehmen zwingt, zwischen Widerstandsfähigkeit und Wirksamkeit zu wählen. Der Verlust der Lebensfähigkeit bedeutet, dass Endnutzer überdosieren müssen, um die Ziel-KBE-Werte zu erreichen, was die Nutzungskosten erhöht und den wahrgenommenen Wert untergräbt. Diese Dynamiken kürzen die prognostizierte CAGR um 0,9 %, bis Verkapselungstechnologien im großen Maßstab günstiger werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Laktobazillen trifft auf Dynamik von Pediococcus

Die Marktgröße für Probiotika für Ration in Südamerika für Laktobazillen machte im Jahr 2025 38 % des Gesamtumsatzes aus. Trotz dieser Führungsposition verzeichnete Pediococcus die höchste Wachstumsdynamik mit einer CAGR von 9,6 %, was auf eine überlegene Hitzetoleranz zurückzuführen ist, die eine kostspielige Verkapselung oberhalb von 80 °C Pelletierschwellen vermeidet. In der Geflügel- und Schweinehaltung bleiben Lactobacillus acidophilus, L. plantarum und L. reuteri aufgrund konsistenter Verbesserungen der Futterumwandlung Standardprodukte. Pediococcus acidilactici dringt in die Aquakultur und Hochtemperatur-Rationsmühlen vor, senkt die Formulierungskosten um USD 2–3/kg und erweitert die Gewinnmargen in ecuadorianischen Garnelenteichen. Bifidobakterien halten derzeit einen minimalen Anteil, aber neue Mikroverkapselungspatente versprechen Verlängerungen der Haltbarkeit, die Wiederkäuermöglichkeiten erschließen könnten. Enterococcus faecium zeigte in brasilianischen Versuchen bei einer Dosis von 1 × 10⁹ KBE/kg eine moderate Reduzierung von Durchfall nach dem Absetzen und gewinnt bei Schweinetierärzten an Anerkennung. Regulatorische Stammhinterlegungsmandate begünstigen nun Lieferanten mit großen Bibliotheken, was Chr. Hansen und DSM-Firmenich dazu drängt, die Fermentation zu lokalisieren, um schnellere Genehmigungen und maßgeschneiderte Mischungen für maniokhaltige Diäten zu erhalten.

Nicht-Milchsäurekategorien entwickeln sich zu Jokertrümpfen. Bacillus-Sporen, die unter „Andere Probiotika” klassifiziert sind, verzeichneten starkes Wachstum, da ihre Pelletierresistenz Stabilitätslücken bei Laktobazillen behebt. Hefebasierte Postbiotika wie Levucell SB ziehen Milch- und Rindfleischerzeuger an, die eine Pansen-pH-Kontrolle ohne Antibiotika wünschen. Sprühtrocknungs- und Lipidmatrix-Verkapselungslinien, die nun in Brasilien installiert sind, verkürzen Lieferketten und reduzieren Lieferzeiten von 90 Tagen Import auf 30 Tage Inland. Da Pediococcus pelletierte Rationsnischen erobert und Bacillus Marktanteile in der Aquakultur gewinnt, bleibt die Produkttypenlandschaft im Fluss, was wendigen Formulierungsunternehmen Raum gibt, an der Dominanz der Platzhirsche zu nagen und gleichzeitig den breiteren Markt für Probiotika für Ration in Südamerika voranzutreiben.

Nach Tierart: Geflügelvolumen versus Aquakulturgeschwindigkeit

Die Marktgröße für Probiotika für Ration in Südamerika für Geflügel verankert im Jahr 2025 44 % des Gesamtumsatzes. Brasiliens vertikal integrierte Masthähnchenriesen standardisieren Lactobacillus-Mischungen über 15,3 Millionen Metrische Tonnen Hähnchenproduktion, erzielen Verbesserungen der Futterumwandlung von 2,5–3,5 % und reduzieren Ausbrüche nekrotischer Enteritis drastisch. Legehennen beanspruchen einen bedeutenden Anteil am Geflügelprobiotika-Einsatz und nutzen mikrobielle Zusatzstoffe zur Stärkung der Schalendicke und Verlängerung der Spitzenlegephase um mehrere zusätzliche Wochen. Puten- und Entennischen bleiben gering, erzielen aber Exportaufschläge, die Probiotika-Ausgaben rechtfertigen. Die Schweinehaltungsadoption hat sich in brasilianischen Herden ausgeweitet, angetrieben durch mütterliche Supplementierung, die die Darmmorphologie verbessert und die Sterblichkeit nach dem Absetzen reduziert. Wiederkäuer hinken bei der Durchdringung noch hinterher, gehemmt durch Ionophortreue, aber direkt verfütterte Mikrobien auf Basis von Bacillus und Saccharomyces dringen stetig in Milchanwendungen vor.

Die Aquakultur trägt starke Dynamik, wobei ihr Marktanteil bis 2031 mit einer CAGR von 12 % wachsen soll, dem schnellsten unter allen Artensegmenten. Garnelen machen den Großteil des aquatischen Probiotika-Volumens aus, wo Bacillus- und Pediococcus-Stämme Vibrio bekämpfen und die Überlebensleistung verbessern. Fischanwendungen, angeführt von kolumbianischen Tilapia-Betrieben, reduzieren Streptococcus-agalactiae-Verluste und verbessern die Futterumwandlungseffizienz. Kreislaufaquakultursysteme in der Nähe von Stadtzentren verlassen sich zunehmend auf probiotische Wasserkonditionierer zur Stickstoffkontrolle, was in Ration eingebettete Mikroben zu einer wesentlichen statt optionalen Komponente macht. Andere Tiersegmente, einschließlich Pferde, bleiben klein, verzeichnen aber eine starke Akzeptanz bei einkommensstarken Besitzern, die Darmgesundheitsvorteile suchen.

Geografische Analyse

Brasilien behielt im Jahr 2025 einen Umsatzanteil von 51 % am Markt für Probiotika für Ration in Südamerika, dank 96,4 Millionen Metrischer Tonnen Mischration und einem entscheidenden Verbot von 2020, das 40 % des Antibiotikavolumens aus den Rationen entfernte. Das Bio-Inputs-Gesetz von 2024 reduzierte die Registrierungsvorlaufzeit auf 12 Monate, was Lieferanten ermöglicht, Produktauffrischungszyklen zu beschleunigen und die Marktexpansion voranzutreiben. Die südlichen Bundesstaaten São Paulo, Paraná und Santa Catarina, die bedeutende Geflügelschlachtkapazitäten beherbergen, schreiben standardisierte Probiotika-Einschlüsse vor, die sich durch Vertragslandwirte fortsetzen. Schweinehochburgen in Rio Grande do Sul und Minas Gerais integrieren mütterliche Mischungen zur Minderung von Darmproblemen nach dem Absetzen und demonstrieren replizierbaren ROI in Feldversuchen.

Kolumbien wird voraussichtlich den Markt mit einer CAGR von 10,6 % bis 2031 anführen, angetrieben durch den Einsatz von Probiotika in Tilapia- und Garnelenfarmen zur Stabilisierung von Biofloc-Ökosystemen. Das Departement Huila macht einen bedeutenden Teil der nationalen Aquakulturproduktion aus, wo hohe Teichbesatzdichten eine effektive mikrobielle Kontrolle erfordern. In der Geflügel- und Schweineindustrie nimmt die Probiotika-Akzeptanz in Antioquia und Valle del Cauca zu, da Integratoren Brasiliens antibiotikafreie Modelle übernehmen, um Exportmärkte zu erschließen.

In Argentinien bleibt die Akzeptanz von Probiotika in der Rindfleischproduktion unter 20 %, da Feedlots weiterhin günstigere Ionophore bevorzugen. Teilweise Einschränkungen bei Antibiotika reduzieren den unmittelbaren Bedarf an Alternativen, obwohl Geflügelintegratoren beginnen, sich in Erwartung künftiger Exportmarktanforderungen anzupassen. In Chile, wo Antibiotika als Wachstumsförderer vollständig verboten sind, sind käfigbasierte Eierfarmen auf Probiotika angewiesen, um den Krankheitsdruck zu bewältigen. Im übrigen Südamerika variiert die Situation erheblich. Ecuadors Garnelenbranche treibt einen Anstieg der Probiotika-Importe an, während Paraguay und Bolivien mit logistischen Herausforderungen konfrontiert sind, die das Eindringen in ländliche Gebiete behindern.

Wettbewerbslandschaft

Der regionale Umsatz ist mäßig konzentriert, wobei Cargill Incorporated, Novonesis Group, DSM-Firmenich AG, Adisseo (Bluestar Adisseo Company) und Alltech Inc. im Jahr 2025 durch den Einsatz proprietärer Stämme, Verkapselungstechnologie und langfristiger Rationsmühlenvereinbarungen gemeinsam einen bedeutenden Anteil halten. Jedes Unternehmen betreibt regionale Laboratorien, die in der Lage sind, Tests auf antimikrobielle Resistenz gemäß den MAPA-Richtlinien von 2024 durchzuführen, was die Eintrittsbarrieren für kleinere Wettbewerber verschärft. Kapitalinvestitionen von USD 0,5–1 Million pro Sprühtrocknungs- oder Gefriertrockenlinie ermöglichen es den etablierten Unternehmen, hitzelabile Laktobazillen herzustellen, die das Pelletieren überstehen – eine Fähigkeit, die unter lokalen Herausforderern noch selten ist.

Nischenanbieter nutzen einheimische Stämme. Biorigin nutzt Zuckerrohrfermenter, um Bacillus subtilis zu skalieren, der an Maniokdiäten angepasst ist, Kühlkettenabhängigkeiten umgeht und Importe um 10 % unterbietet. Unique Biotech konzentriert sich auf B.-licheniformis-Varianten, die in ballaststoffreichen Schweine- und Rindfleischrationen gedeihen, und gewinnt Marktanteile in Paraguay. Novus Internationals Erwerb von BioResource International im Jahr 2024 fügte neuartige Bacillus-Bibliotheken hinzu, während Orffa's Zusammenschluss mit Florates im Jahr 2025 Darmgesundheitsdiagnostik einbettet, die die Stammauswahl informiert.

Die Aquakultur bleibt vergleichsweise wenig besetzt und bietet weißen Raum für Lieferanten mit salztoleranten und pH-flexiblen Stämmen. Die Verkapselung bleibt das technologische Schlachtfeld, da Alginat-Chitosan-, Molke-Maltodextrin- und Lipidmatrizen Premiummarken unterscheiden und Wirksamkeitsdifferenziale bei feuchter Lagerung vorantreiben. Da Lieferanten darum wetteifern, konsistente Leistung über Maniok-, DDG- und Sojasubstrate hinweg nachzuweisen, bestimmen die Breite der Stammbibliothek und die Kapazität des Feldsupports die Wettbewerbsergebnisse und prägen die nächste Phase der Branche für Probiotika für Ration in Südamerika.

Marktführer für Probiotika für Ration in Südamerika

Novonesis Group

Alltech Inc.

DSM-Firmenich AG

Cargill, Incorporated

Adisseo (Bluestar Adisseo Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Orffa ist eine Partnerschaft mit Florates eingegangen, um den Diagnosedienst „Sofortiger Einblick in die Darmgesundheit von Tieren” zu starten, der eine Echtzeit-Mikrobiom-Profilierung für die Stammauswahl ermöglicht.

- Juli 2024: Nutreco eröffnete eine Zellrationsanlage für die Hochdichte-Aquakultur, eine Technologie, die für ecuadorianische Garnelenteiche adaptierbar ist. Diese Expansion spielt eine Schlüsselrolle bei der Entwicklung neuer Probiotikalösungen.

- März 2024: Novus International erwarb BioResource International und gewann damit proprietäre Bacillus-Stämme, die auf antibiotikafreie Masthähnchenprogram me abgestimmt sind.

Berichtsumfang des Marktes für Probiotika für Ration in Südamerika

Probiotika für Ration sind lebende Mikroorganismen, die, wenn sie in ausreichenden Mengen in Tierration aufgenommen werden, dem Wirt gesundheitliche Vorteile bieten. Diese Vorteile umfassen die Verbesserung des Gleichgewichts der Darmmikroflora, die Verbesserung der Nährstoffaufnahme, die Unterstützung der Immunfunktion und die Steigerung der allgemeinen Tierleistung.

Der Bericht über den Markt für Probiotika für Ration in Südamerika ist segmentiert nach Produkttyp (Bifidobakterien, Enterokokken, Laktobazillen, Pediococcus, Streptococcus und andere Probiotika), nach Tierart (Wiederkäuer, Geflügel, Schwein, Aquakultur und andere Tiere) sowie nach Land (Brasilien, Argentinien, Chile, Kolumbien und übriges Südamerika). Der Bericht bietet die Marktgröße und Prognosen in Bezug auf Wert (USD) und Volumen (Metrische Tonnen) für alle oben genannten Segmente.

| Bifidobakterien |

| Enterokokken |

| Laktobazillen |

| Pediococcus |

| Streptococcus |

| Andere Probiotika |

| Geflügel | Masthähnchen |

| Legehennen | |

| Anderes Geflügel | |

| Schwein | |

| Wiederkäuer | Rinder |

| Milchkühe | |

| Andere Wiederkäuer | |

| Aquakultur | Fisch |

| Garnelen | |

| Andere Aquakulturarten | |

| Andere Tiere |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Übriges Südamerika |

| Nach Produkttyp | Bifidobakterien | |

| Enterokokken | ||

| Laktobazillen | ||

| Pediococcus | ||

| Streptococcus | ||

| Andere Probiotika | ||

| Nach Tierart | Geflügel | Masthähnchen |

| Legehennen | ||

| Anderes Geflügel | ||

| Schwein | ||

| Wiederkäuer | Rinder | |

| Milchkühe | ||

| Andere Wiederkäuer | ||

| Aquakultur | Fisch | |

| Garnelen | ||

| Andere Aquakulturarten | ||

| Andere Tiere | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Probiotika für Ration in Südamerika?

Die Marktgröße für Probiotika für Ration in Südamerika erreichte im Jahr 2026 USD 414,6 Millionen und soll bis 2031 USD 590,81 Millionen erreichen.

Welches Tiersegment verzeichnet das schnellste Wachstum bei der Probiotika-Akzeptanz in Südamerika?

Die Aquakultur führt das Wachstum mit einer CAGR von 12 % bis 2031 an, angetrieben hauptsächlich durch Ecuadors Garnelenfarmen und Kolumbiens Tilapia-Betriebe.

Wie haben regulatorische Verbote die Probiotika-Nachfrage beeinflusst?

Chiles und Brasiliens Verbote von Antibiotika als Wachstumsförderer haben die Probiotika-Einschlüsse beschleunigt und der Markt-CAGR rund 2,5 Prozentpunkte hinzugefügt.

Welcher Probiotika-Produkttyp expandiert am schnellsten?

Pediococcus-Stämme wachsen bis 2031 mit einer CAGR von 9,6 % aufgrund überlegener Hitzetoleranz in pelletierten Rationen.

Warum sind Probiotika teurer als herkömmliche Zusatzstoffe?

Probiotika erfordern komplexe Fermentations-, Verkapselungs- und Lebensfähigkeitstestprozesse, was zu Preisen von USD 5–15/kg im Vergleich zu USD 2–5/kg für Säuren oder Enzyme führt, obwohl sie die Kosten durch Verbesserung der Futterumwandlungsquoten ausgleichen.

Was sind die Haupthindernisse für eine breitere Probiotika-Akzeptanz im ländlichen Paraguay und Bolivien?

Mangelnde Kühlketteninfrastruktur und lange Lieferzyklen erhöhen die Kosten und beeinträchtigen die KBE-Lebensfähigkeit, was den Zugang für Kleinbauern einschränkt.

Seite zuletzt aktualisiert am: