Marktgröße und Marktanteil für Futtermittel-Präbiotika in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

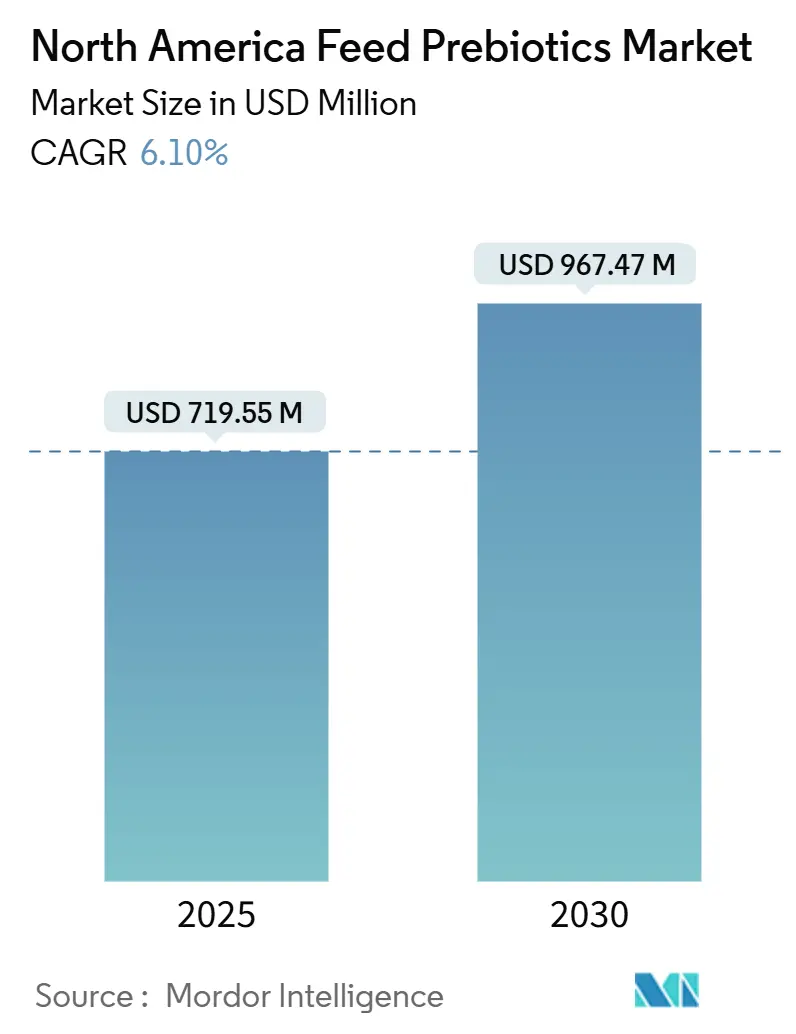

| Marktgröße (2025) | 719.5 Millionen US-Dollar |

| Marktgröße (2030) | 967.40 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.10% CAGR |

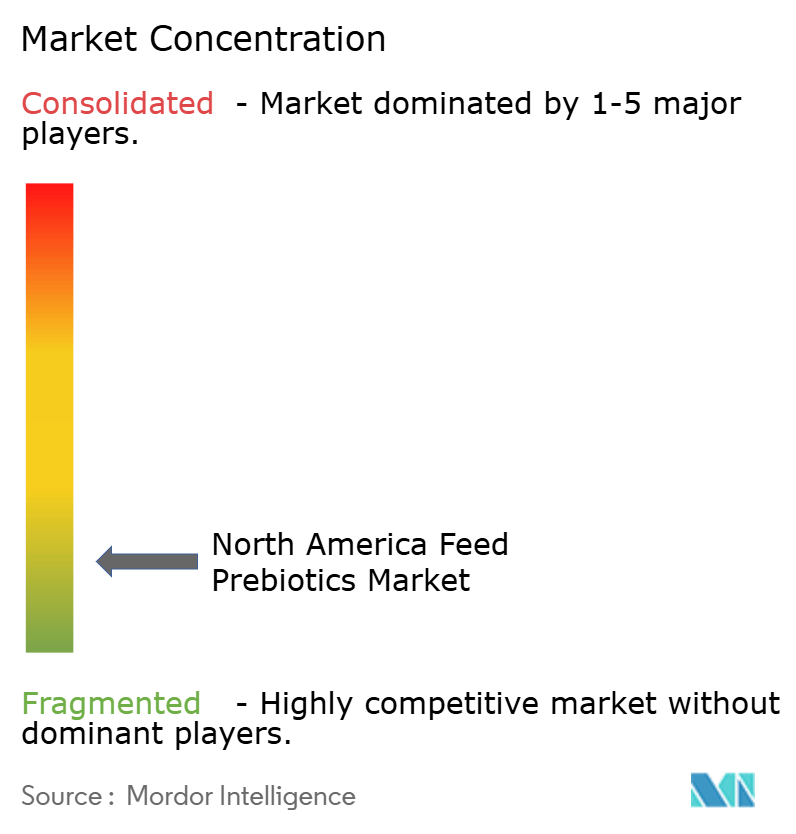

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Futtermittel-Präbiotika in Nordamerika durch Mordor Intelligence

Die Marktgröße für Futtermittel-Präbiotika in Nordamerika beträgt im Jahr 2025 719,5 Millionen USD und wird voraussichtlich bis 2030 auf 967,4 Millionen USD anwachsen, bei einem CAGR von 6,10 % während des Prognosezeitraums (2025–2030). Diese Wachstumstrajektorie spiegelt den sich beschleunigenden Wandel der Region von traditionellen Antibiotika-Wachstumsförderern hin zu funktionalen Darmgesundheitslösungen wider, angetrieben durch regulatorische Verschärfungen und die Nachfrage der Erzeuger nach nachhaltiger Nutztierleistung. Die Marktentwicklung zeigt, wie regulatorischer Druck Innovationen katalysieren kann: Die Einschränkungen der Tierärztlichen Futtermittelrichtlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) haben die Beschaffungsstrategien für Futtermittelzusatzstoffe in nordamerikanischen Nutztierbetrieben grundlegend verändert [1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Tierärztliche Futtermittelrichtlinie," fda.gov. Investitionen in hitzestabile Einkapselung und Präzisionsfermentation erweitern die Produktfunktionalität und schützen gleichzeitig die Margen. Strategische E-Commerce-Kanäle verkürzen den Weg zu unabhängigen Betrieben und verbessern Transparenz sowie technischen Support. Erzeuger bevorzugen zunehmend dokumentierte Darmgesundheitslösungen, die Pelletiertemperaturen und volatile Rohstoffkosten standhalten können.

Wesentliche Erkenntnisse des Berichts

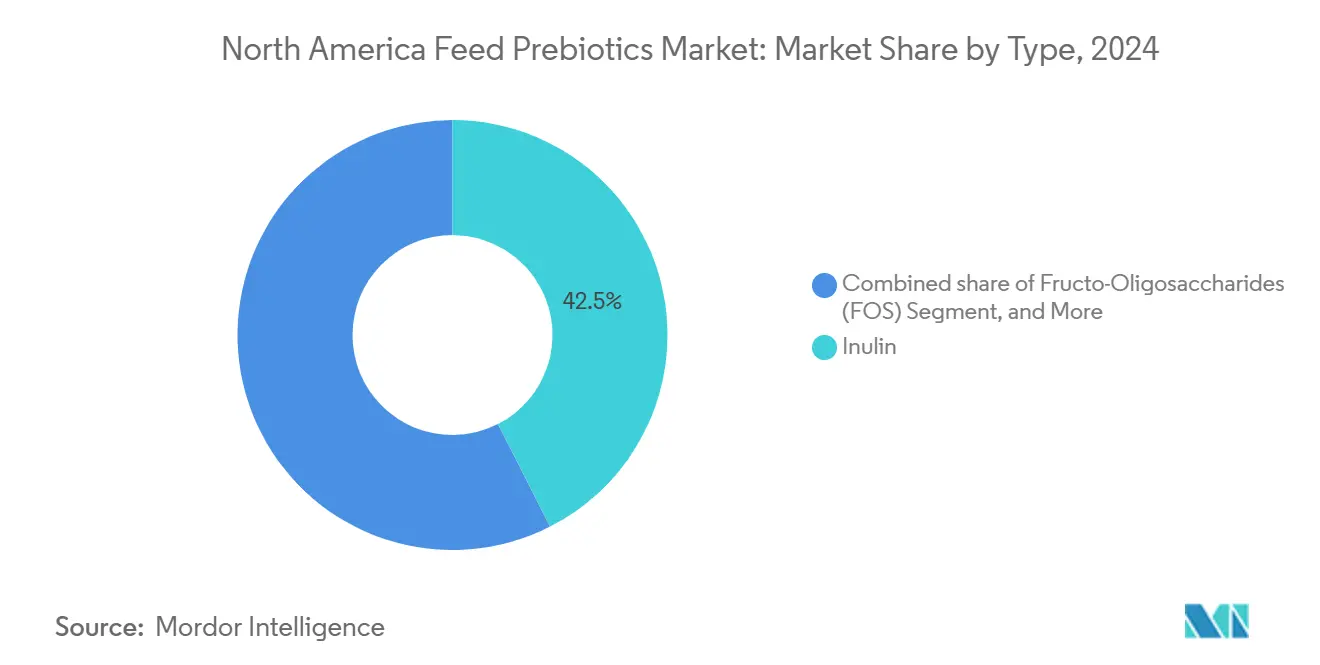

- Nach Typ führte Inulin im Jahr 2024 mit einem Marktanteil von 42,5 % am Markt für Futtermittel-Präbiotika in Nordamerika, während MOS (Mannan-Oligosaccharide) bis 2030 voraussichtlich mit einem CAGR von 9,8 % expandieren wird.

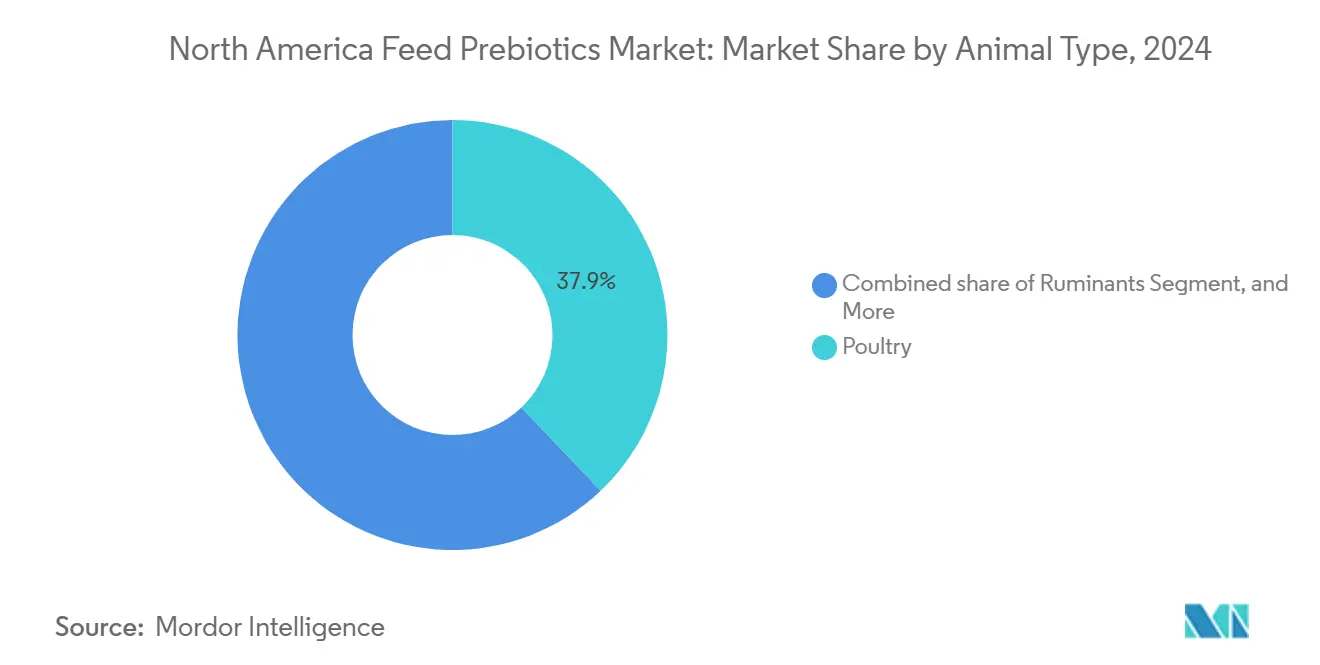

- Nach Tierart entfiel im Jahr 2024 ein Anteil von 37,9 % der Marktgröße für Futtermittel-Präbiotika in Nordamerika auf Geflügel, während Aquakultur bis 2030 voraussichtlich mit einem CAGR von 8,5 % expandieren wird.

- Die wichtigsten Akteure im untersuchten Markt sind Cargill, Incorporated, DSM-Firmenich AG, Alltech Incorporated, Nutreco N.V. und Land O'Lakes Incorporated, was eine moderat konzentrierte Marktlandschaft im Jahr 2024 bestätigt.

Trends und Erkenntnisse im Markt für Futtermittel-Präbiotika in Nordamerika

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochwertigen tierischen Proteinen | +1.2% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Antibiotikanutzung in der Nutztierhaltung | + 1.8% | Vereinigte Staaten primär, Kanada sekundär, Mexiko im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Steigende Mischfutterproduktion und Modernisierung von Futtermühlen | + 1.1% | Nordamerika insgesamt, konzentriert im Mittleren Westen und in den Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Darmgesundheitszusatzstoffe | +0.9% | Programme des US-amerikanischen Landwirtschaftsministeriums (USDA), Unterstützung durch kanadische Provinzen | Langfristig (≥ 4 Jahre) |

| Rasche Einführung hitzestabiler eingekapselter Präbiotika | +0.7% | Geflügelgürtel der Vereinigten Staaten, ausgedehnt auf Kanada | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Kanäle zur Ermöglichung von Direktverkäufen von Zusatzstoffen an Farmen | +0.5% | Ländliche Vereinigte Staaten und Westkanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochwertigen tierischen Proteinen

Die Verbraucherpräferenzen für hochwertige Fleisch- und Milchprodukte treiben Nutztierproduzenten dazu, funktionale Futtermittelzusatzstoffe einzusetzen, die Produktqualität und Nährwertprofile verbessern. Dieser Trend kommt insbesondere Herstellern von Präbiotika zugute, da Erzeuger dokumentierte Verbesserungen bei der Futterverwertungseffizienz und bei Tierschutzkennzahlen anstreben. Der regulatorische Einfluss der Bio-Standards des US-amerikanischen Landwirtschaftsministeriums (USDA) und freiwilliger Zertifizierungsprogramme, wie etwa „Animal Welfare Approved”, schafft weitere Anreize zur Einführung von Präbiotika. Dieser verbraucherseitig getriebene Nachfrageeffekt erzeugt eine nachhaltige Nachfrage nach Nutztierprodukten mit dokumentierter Präbiotika-Supplementierung.

Strengere Vorschriften zur Antibiotikanutzung in der Nutztierhaltung

Einschränkungen auf Bundes- und Staatsebene bezüglich Antibiotika-Wachstumsförderer haben die Ernährungsstrategien für Nutztiere in Nordamerika grundlegend verändert und schaffen eine obligatorische Nachfrage nach alternativen Leistungsförderern. Der regulatorische Rahmen verschafft Ersteinführern, die Expertise in der Präbiotika-Formulierung und -Anwendung entwickeln, Wettbewerbsvorteile, da Compliance zu einer Marktzugangsbarriere wird. Die Angleichung der Kanadischen Lebensmittelinspektionsbehörde (CFIA) an die Standards der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), wie in der Futtermittelverordnung 2024 dargelegt, gewährleistet eine grenzüberschreitende regulatorische Konsistenz und erleichtert die Marktexpansion für etablierte Präbiotika-Lieferanten. Die Tierärztliche Futtermittelrichtlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), eingeführt im Jahr 2017 und kontinuierlich verschärft, erfordert tierärztliche Aufsicht für medizinierte Futtermittel, was die Compliance-Kosten und die Betriebskomplexität für Erzeuger erhöht. Initiativen auf Staatsebene, darunter die Beschränkungen des US-Bundesstaates Kalifornien für Antibiotika in der Nutztierhaltung, erzeugen zusätzlichen regulatorischen Druck, der über bundesstaatliche Mandate hinausgeht.

Steigende Mischfutterproduktion und Modernisierung von Futtermühlen

Die Kapazitätserweiterung und Technologie-Upgrades nordamerikanischer Futtermühlen schaffen Infrastruktur, die für den Umgang mit spezialisierten Zusatzstoffen wie eingekapselten Präbiotika geeignet ist. Die Konsolidierung von Futtermühlen bei großen Integrationsunternehmen schafft Einkaufsmacht, die etablierten Präbiotika-Lieferanten mit nachgewiesener Lieferkettenzuverlässigkeit zugute kommt. Die Übernahme von zwei US-amerikanischen Futtermühlen von Compana Pet Brands durch Cargill, Incorporated im September 2024, einschließlich der Modernisierung der Anlage in Denver als Vorzeigeoperation, veranschaulicht die Infrastrukturinvestitionen der Branche in die Herstellung von Futtermitteln mit Mehrwert. Der Trend hin zu größeren, anspruchsvolleren Futtermittelherstellungsbetrieben schafft Größenvorteile, die die Einbeziehung von Präbiotika für Erzeuger kosteneffizienter machen.

Staatliche Anreize für Darmgesundheitszusatzstoffe

Programme des US-amerikanischen Landwirtschaftsministeriums (USDA) und provinzielle Landwirtschaftsförderungsmechanismen erkennen funktionale Futtermittelzusatzstoffe zunehmend als Instrumente zur Verbesserung von Nachhaltigkeit und Tierwohl an. Bundesforschungsförderungen über das Nationale Institut für Lebensmittel und Landwirtschaft zielen speziell auf Alternativen zu antimikrobiellen Wachstumsförderern ab und schaffen Finanzierungsmöglichkeiten für die Erforschung und Kommerzialisierung von Präbiotika. Initiativen auf Staatsebene, darunter Steueranreize für Nutztierbetriebe, die nachgewiesene Tierschutzpraktiken einführen, unterstützen indirekt die Einführung von Präbiotika durch Kostenkompensationsmechanismen. Der vorgeschlagene „Innovative FEED Act” könnte Genehmigungen vereinfachen und Antragskosten senken. Alberta und Ontario bieten parallele Unterstützung und geben kanadischen Lieferanten Vertrauen in die langfristige Nachfragesichtbarkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe und fragmentierte nordamerikanische Regulierungslandschaft | -0.8% | Vereinigte Staaten, Kanada und Mexiko mit unterschiedlicher Intensität | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei den Inputpreisen für Zichorienwurzel- und Hefederivate | -0.6% | Nordamerika insgesamt, mit Abhängigkeiten in der Lieferkette | Mittelfristig (2–4 Jahre) |

| Engpässe bei fermentationsgeeignetem Zucker für die GOS-Produktion | -0.4% | Produktionszentren in den Vereinigten Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Begrenzte ROI-Daten für Kleinbetriebe in der Geflügelhaltung | -0.3% | Ländliche Vereinigte Staaten und kleinere kanadische Betriebe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe und fragmentierte nordamerikanische Regulierungslandschaft

Die Beendigung der formellen Vereinbarung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) im Oktober 2024 schafft regulatorische Unsicherheit, die neue Produktgenehmigungen verzögert und die Compliance-Kosten für Hersteller von Präbiotika erhöht. Unterschiedliche Anforderungen zwischen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), der Kanadischen Lebensmittelinspektionsbehörde (CFIA) und dem Sekretariat für Landwirtschaft, Viehzucht, Ländliche Entwicklung, Fischerei und Ernährung (SAGARPA) zwingen Unternehmen dazu, mehrere Genehmigungswege zu beschreiten, was die Markteinführungszeit verlängert und die Entwicklungskosten in die Höhe treibt. Die Umsetzung von Mexikos NOM-012-SAG/ZOO-2020 bringt zusätzliche Komplexität mit sich, da die Aufsichtsanforderungen des Sekretariats für Landwirtschaft, Viehzucht, Ländliche Entwicklung, Fischerei und Ernährung / Nationalen Agrar-Lebensmittelsicherheits-, Gesundheits- und Qualitätsdienstes (SAGARPA/SENASICA) von denen in den Vereinigten Staaten und Kanada abweichen [2]Quelle: Nationaler Gesundheitsdienst für Landwirtschaft, "NOM-012-SAG/ZOO-2020," senasica.gob.mx. Abweichende Datenanforderungen verlängern die Markteinführungszeit und erhöhen die Beratungskosten. Neue Fermentationsmoleküle sehen sich den steilsten Hürden gegenüber, was kurzfristige Pipeline-Einführungen dämpfen kann.

Volatilität bei den Inputpreisen für Zichorienwurzel- und Hefederivate

Rohstoffpreisschwankungen bei wichtigen Präbiotika-Ausgangsstoffen erzeugen Margendruck und Unsicherheit in der Lieferkette, die die Marktexpansion einschränken. Die Verfügbarkeit von Zichorienwurzel wird durch europäische Agrarbedingungen und die konkurrierende Nachfrage aus dem Lebensmittel- und Getränkebereich beeinflusst, was zu Preisvolatilität führt, die die Produktionskosten von Inulin und FOS beeinflusst. Die Preisgestaltung für Hefederivate spiegelt umfassendere Dynamiken innerhalb der Fermentationsindustrie wider, einschließlich des Wettbewerbs aus Biokraftstoff- und Pharmawelt-Anwendungen, die Hersteller von Futtermittelzusatzstoffen bei Lieferengpässen überbieten können. BENEOs Kapazitätsaufbau in Chile diversifiziert die Beschaffung, doch Devisenschwankungen erhöhen die Absicherungskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Inulin steht vor der Herausforderung durch MOS (Mannan-Oligosaccharide)

Inulin vereinte im Jahr 2024 42,5 % der Marktgröße für Futtermittel-Präbiotika in Nordamerika auf sich, begünstigt durch eine etablierte Zichorienlieferkette und ein gut dokumentiertes Sicherheitsprofil. Lieferanten investieren in Präzisionsfermentation, um die Länge der Kohlenhydratketten für artspezifische Wirksamkeit anzupassen. Derweil bleiben Xylo-Oligosaccharide (XOS) und Lactulose aufgrund höherer Kosten und strenger regulatorischer Prüfung Nischenprodukte. Fructo-Oligosaccharide (FOS) und Galacto-Oligosaccharide (GOS) besetzen spezialisierte Nischen in Geflügel- bzw. Milchwirtschaftsanwendungen, wobei FOS besonders wegen seiner dualen Eigenschaften als Präbiotikum und Süßungsmittel geschätzt wird. Produktionskosten und regulatorische Genehmigungsfristen schränken derzeit die Verwendung von Xylo-Oligosacchariden (XOS) ein, während Lactulose hauptsächlich pharmazeutisch-nahe Anwendungen mit begrenzter Marktdurchdringung im Futtermittelbereich bedient.

MOS (Mannan-Oligosaccharide) wird voraussichtlich bis 2030 einen CAGR von 9,8 % verzeichnen. Diese Verschiebung spiegelt die Nachfrage nach Inhaltsstoffen wider, die der Pelletierung standhalten und die Immunmodulation unterstützen. Die Wettbewerbsverschiebung hin zu MOS (Mannan-Oligosacchariden) spiegelt ihre dokumentierten immunmodulierenden Eigenschaften und Hitzestabilitätsvorteile in pelletierten Futtermitteln wider. Die Erweiterung der Biotechnologieanlagen von Layn Natural Ingredients für präzisionsfermentierte Inhaltsstoffe, einschließlich ihres neuen Galacan-Beta-Glucan-Substituts, demonstriert die Bewegung der Branche hin zu technisch hergestellten Präbiotika-Molekülen mit verbesserter Bioverfügbarkeit.

Nach Tierart: Geflügelführerschaft treibt Innovation voran

Geflügelanwendungen machen im Jahr 2024 37,9 % der Marktgröße für Futtermittel-Präbiotika in Nordamerika aus und spiegeln das fortschrittliche Ernährungsmanagement des Sektors und die dokumentierten Fähigkeiten zur Berechnung des Return on Investment (ROI) wider. Die Führungsposition des Geflügelsektors resultiert aus der durch Integratoren vorangetriebenen Einführung von Präzisionsernährungsstrategien und standardisierten Leistungsmessprotokollen. Schweinebetriebe zeigen eine zunehmende Übernahme von Aufzuchtdiäten, insbesondere für solche, die von Zinkoxid und Antibiotika-Wachstumsförderern wegwechseln.

Aquakultur entwickelt sich zum am schnellsten wachsenden Segment mit einem CAGR von 8,5 %, angetrieben durch regulatorische Einschränkungen bei medizinierten Futtermitteln und die Expansion nordamerikanischer Fischzuchtbetriebe. Das Wachstum der Aquakultur spiegelt die Expansion der Lachszucht in Atlantikkanada und den zunehmenden regulatorischen Druck wider, den Antibiotikaeinsatz in Fischproduktionssystemen zu reduzieren. Da sich Humanisierungstrends in Tiernahrungsregale ausweiten, erreichen Marken-GOS und FOS Einzelhandelssichtbarkeit und unterstützen indirekt die Produktion in Futtermittelqualität.

Geografische Analyse

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Futtermittel-Präbiotika mit dem größten Anteil von 80 % im Jahr 2024, angetrieben durch fortgeschrittene Nutztierbetriebsintegration, regulatorischen Druck durch die Tierärztliche Futtermittelrichtlinie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) und eine ausgereifte Futtermühleninfrastruktur, die für den Umgang mit spezialisierten Zusatzstoffen geeignet ist [3]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Tierärztliche Futtermittelrichtlinie," fda.gov. Die Marktführerschaft der Vereinigten Staaten spiegelt die frühzeitige Einführung von Antibiotika-Alternativen nach Bundesbeschränkungen und staatsweiten Initiativen wider, die eine obligatorische Nachfrage nach funktionalen Futtermittelzutaten schaffen.

Kanada stellt einen aufkommenden Markt dar, unterstützt durch die Expansion der Nutztiersektoren in Alberta und Ontario sowie durch die regulatorische Angleichung an US-amerikanische Standards durch die Futtermittelverordnung 2024 der Kanadischen Lebensmittelinspektionsbehörde (CFIA). Die Prärieprovinzen des Landes profitieren von ihrer Nähe zur Getreideproduktion und zu etablierten Futtermühlennetzwerken, was die Einführung von Präbiotika in Rinder- und Schweinebetrieben erleichtert. Die Marktentwicklung in Kanada spiegelt provinzielle Landwirtschaftsförderungsprogramme wider, die nachhaltige Produktionspraktiken, einschließlich der Einführung funktionaler Futtermittelzusatzstoffe, begünstigen.

Mexiko prognostiziert ein starkes Wachstum mit einem CAGR von 8,8 % bis 2030, mit Chancen durch zunehmende regulatorische Kompetenz unter der Aufsicht des Sekretariats für Landwirtschaft, Viehzucht, Ländliche Entwicklung, Fischerei und Ernährung / Nationalen Agrar-Lebensmittelsicherheits-, Gesundheits- und Qualitätsdienstes (SAGARPA/SENASICA) sowie expandierende Kapazitäten in der Geflügel- und Schweineproduktion. Die Modernisierung des Nutztiersektors des Landes umfasst die Einführung internationaler Ernährungsstandards und Qualitätskontrollprotokolle, die die Integration von Präbiotika erleichtern. Die Marktentwicklung in Mexiko profitiert von den Handelsbestimmungen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA), die Barrieren für den Import von Futtermittelzusatzstoffen verringern und gleichzeitig den Technologietransfer von Lieferanten aus den Vereinigten Staaten und Kanada fördern.

Wettbewerbslandschaft

Der Markt für Futtermittel-Präbiotika in Nordamerika ist moderat konzentriert, wobei die führenden globalen und regionalen Akteure intensiv mit lokalen Anbietern konkurrieren. Der Fokus auf Qualität durch umfangreiche Investitionen in Produkt-F&E ist die am weitesten verbreitete Strategie unter den führenden Akteuren weltweit. Die wesentlichen Investitionen werden auf Produktlinienerweiterungen und die Innovation neuer Produkte zur Erweiterung der Kundenbasis ausgerichtet. Die wichtigsten Akteure im untersuchten Markt sind Cargill, Incorporated; DSM-Firmenich AG, Alltech Incorporated; Nutreco N.V. und Land O'Lakes Incorporated.

Mittelständische Unternehmen, darunter Lesaffre, ADM und EW Nutrition, sind auf Hefezellwände und Pflanzenextrakte spezialisiert, die auf die Immunabwehr abzielen, und gewinnen häufig Marktanteile in der Aquakultur und Spezialnuutztierhaltung. Kleinere Disruptoren nutzen Präzisionsfermentation, um maßgeschneiderte Oligosaccharidprofile zu erstellen und Lücken in der funktionalen Spezifität zu schließen. Technologische Barrieren wie Einkapselungs-Know-how und regulatorische Dossiers schützen etablierte Marktteilnehmer, doch E-Commerce untergräbt die traditionelle Händlerloyalität und eröffnet Raum für agile Herausforderer.

Der zukünftige Wettbewerb wird sich um datengestützte Wirksamkeitsnachweise, nachhaltig bezogene Ausgangsstoffe und integrierte Additivpakete drehen, die Präbiotika mit Probiotika oder Enzymen für gebündelte Leistungsversprechen kombinieren. Lieferanten, die Lebenszyklusbilanzen zertifizieren und sich an Nachhaltigkeits-Scorecards des Einzelhandels ausrichten können, werden Preisprämien erzielen.

Führende Unternehmen im Bereich Futtermittel-Präbiotika in Nordamerika

Cargill Incorporated

DSM-Firmenich AG

Alltech Incorporated

Nutreco N.V.

Land O'Lakes Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2023: Novozymes ging eine Partnerschaft mit Bactolife, einem dänischen Industriebiotechnologieunternehmen, ein, um Ablacto zu entwickeln und auf den Markt zu bringen – eine Präbiotika-Lösung, die die Darmstabilität bei Ferkeln verbessert und den Schweregrad von Post-Entwöhnungsdurchfall (PWD) reduziert.

- Mai 2023: DSM und Firmenich fusionierten und gründeten ein neues Unternehmen namens DSM-Firmenich. Das Ziel dieser Fusion war es, das Unternehmen als Branchenführer in den Segmenten Aromen, Duftstoffe und Nährstoffzutaten, einschließlich Präbiotika-Futtermittelzusatzstoffe, zu etablieren. Die Aktionäre von DSM halten etwa 65,5 % der Anteile an DSM-Firmenich, während die Firmenich-Aktionäre etwa 34,5 % halten.

- Februar 2023: Nutreco und das US-amerikanische Unternehmen BiomEdit gingen eine Partnerschaft ein, um Futtermittelzusatzstoffe einschließlich der Präbiotika-Reihe durch Biome-Wirkstoffe zu transformieren. Diese Zusammenarbeit vereint BiomEdits hochmoderne Mikrobiom-Entdeckungsplattform mit Nutrecos Kundenzugang und Vertriebskapazitäten.

Berichtsumfang des Marktes für Futtermittel-Präbiotika in Nordamerika

Futtermittel-Präbiotika sind unverdauliche Nahrungsfasern, die das Wachstum nützlicher Darmbakterien fördern und so die Tiergesundheit und die Futterverwertungseffizienz verbessern. Der Markt für Futtermittel-Präbiotika in Nordamerika ist nach Typ (Inulin, Fructo-Oligosaccharide, Galacto-Oligosaccharide, Xylo-Oligosaccharide, Mannan-Oligosaccharide, Lactulose und weitere Typen), Tierart (Wiederkäuer, Geflügel, Schweine, Aquakultur und weitere Tierarten) und Geografie (Vereinigte Staaten, Kanada, Mexiko und restliches Nordamerika) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Bezug auf Wert (USD) und Volumen (metrische Tonnen) für alle oben genannten Segmente.

| Inulin |

| Fructo-Oligosaccharide (FOS) |

| Galacto-Oligosaccharide (GOS) |

| Xylo-Oligosaccharide (XOS) |

| MOS (Mannan-Oligosaccharide) |

| Lactulose |

| Weitere Typen |

| Geflügel |

| Wiederkäuer |

| Schweine |

| Aquakultur |

| Weitere Tierarten |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Restliches Nordamerika |

| Nach Typ | Inulin |

| Fructo-Oligosaccharide (FOS) | |

| Galacto-Oligosaccharide (GOS) | |

| Xylo-Oligosaccharide (XOS) | |

| MOS (Mannan-Oligosaccharide) | |

| Lactulose | |

| Weitere Typen | |

| Nach Tierart | Geflügel |

| Wiederkäuer | |

| Schweine | |

| Aquakultur | |

| Weitere Tierarten | |

| Nach Geografie | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Restliches Nordamerika |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Futtermittel-Präbiotika in Nordamerika?

Er beläuft sich im Jahr 2025 auf 719,5 Millionen USD und wird voraussichtlich bis 2030 auf 967,4 Millionen USD anwachsen

Welcher Inhaltsstofftyp wächst im Bereich der Futtermittel-Präbiotika am schnellsten?

Mannan-Oligosaccharide führen mit einem prognostizierten CAGR von 9,8 % bis 2030.

Warum übernehmen Erzeuger in den Vereinigten Staaten Präbiotika so rasch?

Strengere Antibiotika-Vorschriften und nachgewiesene Vorteile bei der Futterverwertung treiben die rasche Einführung voran.

Welches Tiersegment hat den größten Marktanteil?

Geflügel vereint 37,9 % des Umsatzes des Jahres 2024 in Nordamerika auf sich.

Seite zuletzt aktualisiert am: