Marktgröße und Marktanteil für Futtermittelbinder in Südamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

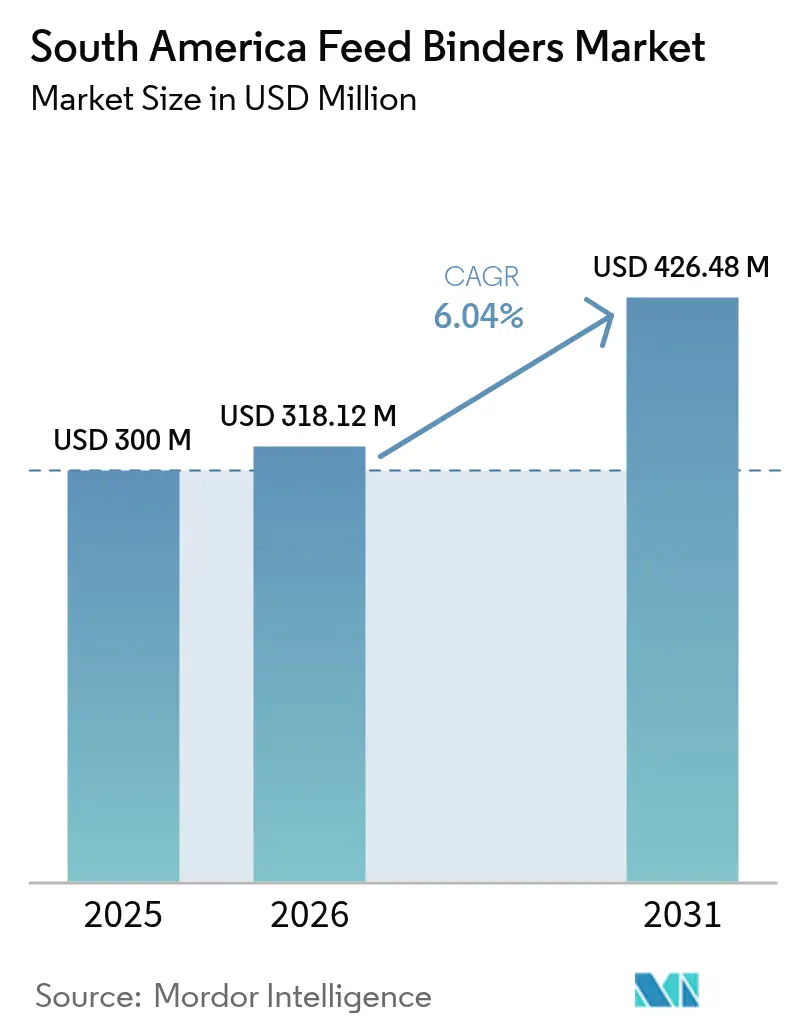

| Marktgröße im Basisjahr (2025) | 300 Millionen US-Dollar |

| Marktgröße (2026) | 318.12 Millionen US-Dollar |

| Marktgröße (2031) | 426.48 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Futtermittelbinder in Südamerika durch Mordor Intelligence

Die Marktgröße für Futtermittelbinder in Südamerika wird voraussichtlich von 300 Millionen USD im Jahr 2025 auf 318,12 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 426,48 Millionen USD bei einer CAGR von 6,04 % über den Zeitraum 2026–2031 erreichen. Diese Wachstumsdynamik spiegelt die expandierende Produktionsbasis für Nutztierfleisch in der Region und die zunehmende Einführung präziser Futtermittelherstellungstechnologien wider, die fortschrittliche Bindelösungen erfordern, um die Pelletintegrität und die Nährstoffkonsistenz aufrechtzuerhalten. Laut FAOSTAT betrug die Geflügelfleischproduktion Südamerikas im Jahr 2021 22,6 Millionen Tonnen und stieg bis 2023 auf 23,4 Millionen Tonnen [1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAOSTAT: Bereich Nutztierhaltung und Fischerei," fao.org. Natürliche Binder nehmen bereits eine dominante Stellung ein, was die Nachhaltigkeitsverpflichtungen der Unternehmen und den Verbraucherdruck zur Reduzierung synthetischer Inhaltsstoffe widerspiegelt. Aquakulturproduzenten im brasilianischen Amazonasbecken und Chiles Lachsindustrie setzen auf wasserstabile pflanzliche und marine Hydrokolloide, während Geflügelintegratoren in Brasilien und Kolumbien Doppelfunktionsbinder spezifizieren, die sowohl strukturelle Integrität als auch Darmgesundheitsvorteile bieten. Die Investitionsdynamik bleibt robust, wie die 40-prozentige Kapazitätserweiterung von ADM in Paraná und die jüngsten Mühlenübernahmen von Cargill, Incorporated zeigen, die die regionale Reichweite ausweiten. Trotz dieser positiven Aspekte dämpfen die Volatilität der Rohstoffkosten und die Kapitalintensität moderner Pelletiermaschinen die Einführung bei kleineren Futtermittelherstellern weiterhin.

Wesentliche Erkenntnisse des Berichts

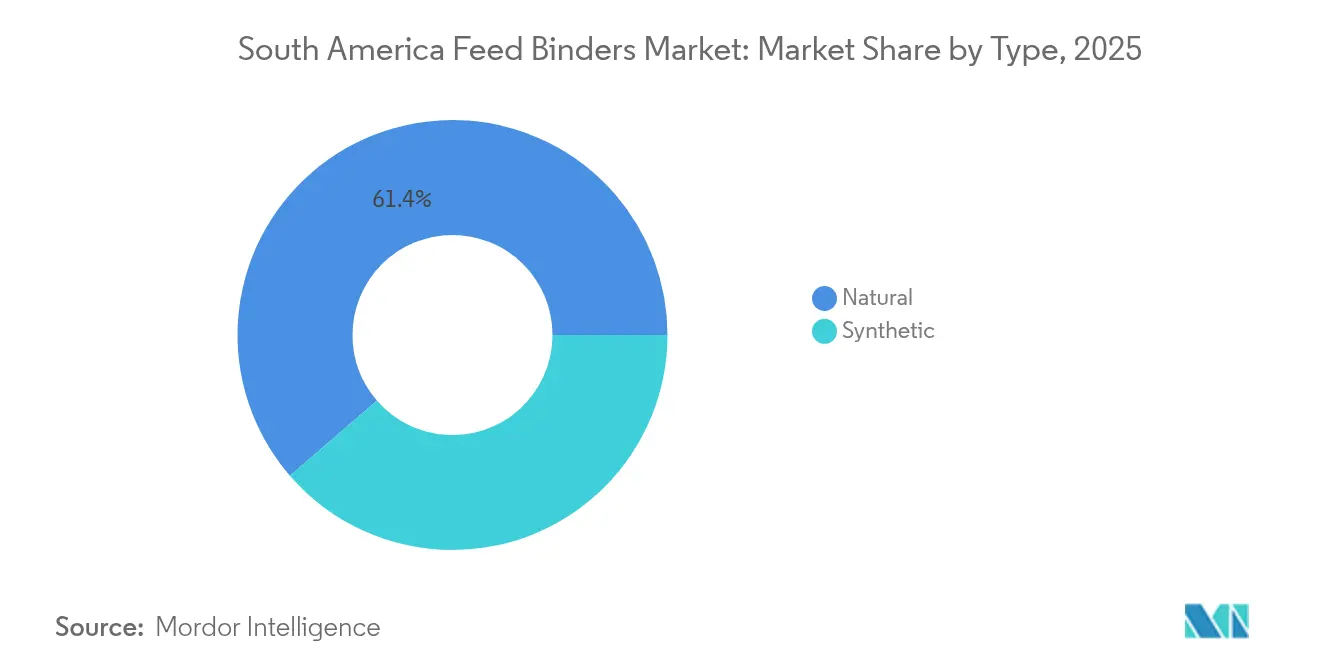

- Nach Typ führten natürliche Binder den Markt für Futtermittelbinder in Südamerika mit einem Marktanteil von 61,35 % im Jahr 2025 an und werden voraussichtlich bis 2031 mit einer CAGR von 7,34 % expandieren.

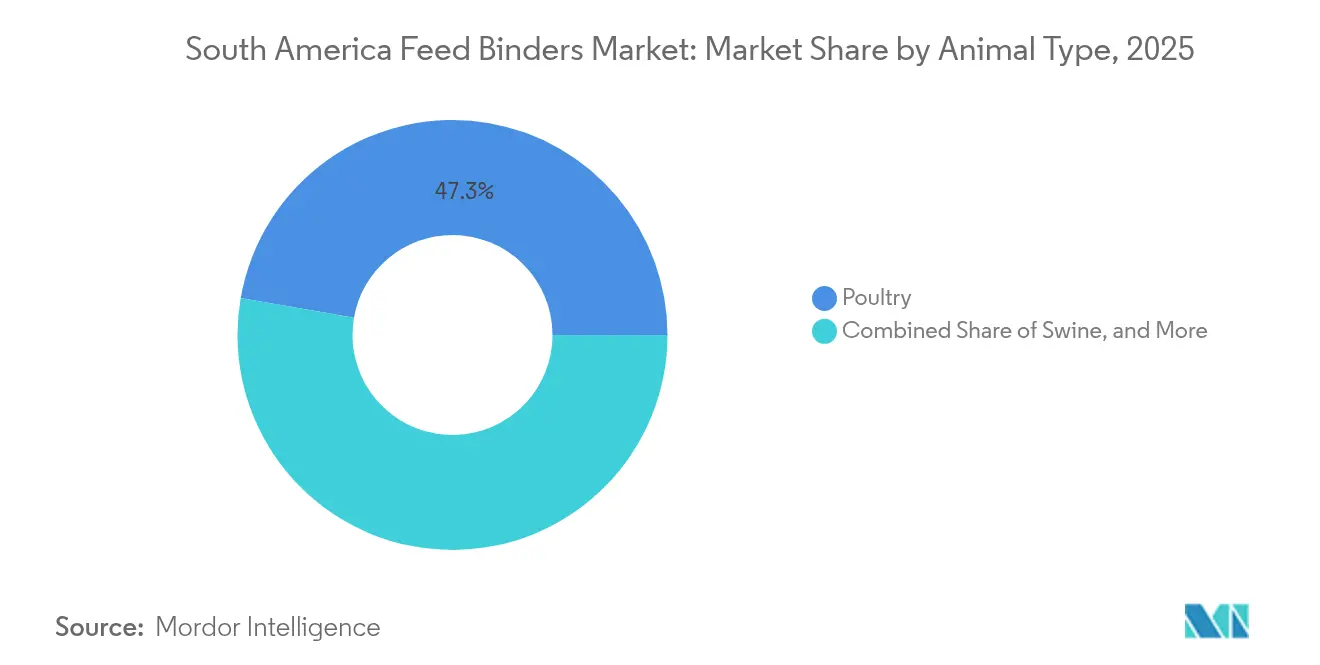

- Nach Tierart dominieren Geflügelanwendungen den Markt für Futtermittelbinder in Südamerika mit einem Anteil von 47,25 % im Jahr 2025, während Aquakulturfutter voraussichtlich das höchste Wachstum mit einer CAGR von 8,52 % bis 2031 verzeichnen wird.

- Nach Land hatte Brasilien im Jahr 2025 einen Anteil von 44,20 % am Markt für Futtermittelbinder in Südamerika, während Kolumbien mit einer CAGR von 7,22 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Futtermittelbinder in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Wachsende Nutztierhaltung | +1.8% | Brasilien und Kolumbien mit moderatem Effekt in Argentinien und Peru | Mittelfristig (2–4 Jahre) |

| Fokus auf Tiergesundheit und Ernährung | +1.5% | Regionweit mit stärkster Dynamik in Brasilien und Chile | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeit und natürliche Futtermittelzusatzstoffe | +1.2% | Brasilien, Argentinien und Chile als Vorreiter bei der Einführung | Langfristig (≥ 4 Jahre) |

| Expansion der Präzisionspelletierung und Kleinchargen-Futtermittelmühlen | +1.1% | Brasilien als Kernmarkt, Ausbreitung nach Kolumbien und Argentinien | Mittelfristig (2–4 Jahre) |

| Starke Intensivierung der Aquakultur entlang des Amazonasbeckens | +0.9% | Brasilianisches Amazonasbecken, Ausstrahlungseffekte auf Peru und Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Kohlenstoffintensitätsprogramme zur Förderung methansenkender Binder | +0.8% | Brasilien und Argentinien mit Pilotprojekten in Chile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nutztierhaltung

Die Zahl der kommerziellen Nutztiere steigt in Brasilien und Kolumbien weiter an, was die Mischfutterproduktion ankurbelt und eine nachhaltige Nachfrage nach haltbaren Bindern schafft, die Feinanteile reduzieren und die Pelletdichte verbessern. Laut FAOSTAT betrug die Geflügelfleischproduktion Brasiliens im Jahr 2022 14,9 Millionen Tonnen, die bis 2023 auf 15,0 Millionen Tonnen anstieg[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "FAOSTAT: Bereich Nutztierhaltung und Fischerei," fao.org. Selbst in Argentinien, wo die Rinderzahlen 2024 zurückgingen, sind exportorientierte Feedlots nach wie vor auf eine konsistente Binderleistung angewiesen, um erstklassige Schlachtkörpererträge zu sichern. Perus cashpositive Hähnchen- und Schweinehalter wechseln ebenfalls von Mehl- auf Pelletformulierungen, was Chancen für spezialisierte Bindesysteme eröffnet, die mit Mühlen geringeren Durchsatzes kompatibel sind.

Fokus auf Tiergesundheit und Ernährung

Der regionale Wandel hin zu antibiotikafreien Produktionssystemen hat die Bedeutung funktioneller Futtermittelbinder erhöht, die Darmgesundheitsvorteile über die mechanische Pelletintegrität hinaus bieten. Argentiniens Resolution 445/2024 verbietet den Einsatz antimikrobieller Mittel zur Wachstumsförderung und in subtherapeutischer Dosierung, was unmittelbare Marktchancen für Binder schafft, die Präbiotika, organische Säuren oder botanische Extrakte enthalten. Brasilianische Geflügelintegratoren fordern inzwischen Binder auf Basis von Pflanzentanninen oder Hefe, die physikalische Kohäsion mit Mikrobiommodulation verbinden. Chilenische Lachsproduzenten setzen auf Kelp-basierte Hydrokolloide, die mit Präbiotika angereichert sind, um die Krankheitsresistenz bei Warmwasserstressereignissen zu stärken. Diese vielschichtigen Anforderungen begünstigen Lieferanten, die neben dem Produkt auch schlüsselfertigen technischen Beratungsservice anbieten können.

Nachhaltigkeit und natürliche Futtermittelzusatzstoffe

Unternehmerische Nachhaltigkeitsverpflichtungen und Verbraucherdruck haben den Übergang von synthetischen zu natürlichen Bindelösungen bei den wichtigsten südamerikanischen Futtermittelherstellern beschleunigt. Borregaards LignoBond-Ligninbinder verdeutlichen diesen Wandel: Feldversuche in Brasilien zeigen eine verbesserte Qualität von Molkereipellets bei gleichzeitiger Erfüllung der Anforderungen für die ökologische Zertifizierung. CP Kelcos brasilianische Fertigungsanlagen für Pektin, Carrageen und Xanthangummis positionieren das Unternehmen, um von der Nachfrage nach marinen Hydrokolloiden zu profitieren, insbesondere für Aquakulturanwendungen, bei denen Wasserstabilität und biologische Abbaubarkeit Wettbewerbsvorteile bieten. Die Einführung natürlicher Binder ist mit technischen Herausforderungen verbunden, darunter variable Rohstoffqualität und höhere Kosten im Vergleich zu synthetischen Alternativen, während regulatorische Rahmenbedingungen biobasierte Lösungen zunehmend bevorzugen.

Expansion der Präzisionspelletierung und Kleinchargen-Futtermittelmühlen

Hochgeschwindigkeitskonditionierer, Flüssigdosiersysteme und automatisierte Mischplattformen ermöglichen die Bindermittelapplikation innerhalb enger Feuchtigkeits- und Temperaturfenster, was zu engeren Pelletqualitätszielen führt. Brasilianische Integratoren rüsten Mühlen mit Kleinchargenlinien nach, die herdenspezifische Verhältnisse ermöglichen und eine spontane Änderung der Binderdosierung erlauben. Kolumbiens neuester Hähnchenbetrieb integriert Echtzeit-Nahinfrarotsensoren, die an eine speicherprogrammierbare Steuerung zur Verwaltung von Lignosulfonatsprühsystemen zurückkoppeln. Diese Investitionen steigern die Nachfrage nach Bindern mit vorhersehbarer Viskosität, schneller Dispersion und Kompatibilität mit Online-Viskositätsmessgeräten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Rohstoffpreisvolatilität | -1.2% | Regionweit mit höchstem Druck in Argentinien | Kurzfristig (≤ 2 Jahre) |

| Kapitalanforderungen für moderne Pelletiermaschinen | -0.8% | Kleine und mittlere Mühlen in allen Ländern | Mittelfristig (2–4 Jahre) |

| Geringe Dichte an Kühlketten und Feuchtigkeitskontrolle in abgelegenen Häfen | -0.7% | Küstennahe Exportkorridore | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Grenzwerten für Sekundärmetabolit-Rückstände | -0.5% | Grenzüberschreitender Handel im Zusammenhang mit Standards der Europäischen Union und der Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohstoffpreisvolatilität

Rohstoffpreisschwankungen bei wichtigen Binderinhaltsstoffen erzeugen erheblichen Margendruck und Formulierungsinstabilität bei regionalen Futtermittelherstellern. Maisbasierte Stärkepreise, die für viele Bindesysteme grundlegend sind, unterliegen saisonalen Schwankungen von mehr als 25 % pro Jahr, während Guarkernmehlimporte aus Indien Währungsrisiken und Lieferkettenunterbrechungen ausgesetzt sind. Die Währungsabwertung in Argentinien erhöht die Importkosten für Spezialpolymere, während brasilianische Mühlen mit Frachtaufschlägen kämpfen, die mit Flutdrürren zusammenhängen. Langfristige Lieferverträge und die Diversifizierung hin zu lokal verfügbaren lignozellulosischen Quellen sind die wichtigsten Gegenmaßnahmen, während die Lieferantenkonsolidierung den Verhandlungsspielraum einschränkt.

Kapitalanforderungen für moderne Pelletiermaschinen

Infrastrukturinvestitionshürden begrenzen die Einführung fortschrittlicher Bindertechnologien bei kleineren und mittelgroßen Futtermittelbetrieben in der gesamten Region. Moderne Konditionier- und Pelletiersysteme, die für eine optimale Binderleistung unerlässlich sind, erfordern Kapitalinvestitionen zwischen 200.000 USD und 1 Million USD, abhängig von Kapazität und Automatisierungsgrad. Ländliche Genossenschaften und mittelständische Schweinemühlen verzögern oft Aufrüstungen und sind dadurch auf Trockenpulver oder suboptimale Bindereinschlussmengen beschränkt. Das Fehlen von konzessionären Darlehen in Teilen Perus und Kolumbiens verlangsamt die Modernisierung und erhält eine strukturelle Lücke zwischen großen Integratoren und veralteten Mühlen aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Natürliche Lösungen dominieren den Nachhaltigkeitstrend

Natürliche Binder stellen 61,35 % der Marktgröße für Futtermittelbinder in Südamerika im Jahr 2025 dar und werden voraussichtlich mit einer CAGR von 7,34 % expandieren, was den sich beschleunigenden Übergang der Region zu nachhaltigen Futtermittelzusatzstofflösungen widerspiegelt. Tonbasierte Binder, insbesondere Bentonit und Kaolin, behalten starke Positionen in traditionellen Nutztiereranwendungen aufgrund ihrer Kosteneffizienz und bewährten Haltbarkeit bei der Pelletleistung. Pflanzenbasierte Lösungen, darunter Guarkernmehl und Stärkederivate, gewinnen in Premium-Futterformulierungen an Bedeutung, unterstützt durch lokale Produktionskapazitäten und Kompatibilität mit der ökologischen Zertifizierung. Hydrokolloide wie Carrageen und Xanthan zeigen besondere Stärke in Aquakulturanwendungen, bei denen Wasserstabilitätsanforderungen marineabgeleitete Bindemittel gegenüber terrestrischen Alternativen begünstigen.

Synthetische Alternativen dienen in erster Linie kostenempfindlichen Anwendungen und spezialisierten industriellen Futtermittelanforderungen. Polyvinylacetat und Acrylpolymere bleiben in Hochdurchsatz-Handelsbetrieben relevant, wo eine konsistente Binderleistung Nachhaltigkeitserwägungen überwiegt. Regulatorischer Druck und Verbraucherpräferenzen schränken die Einführung synthetischer Binder zunehmend ein, insbesondere in exportorientierten Nutztierbetrieben, die europäische und nordamerikanische Märkte mit strengen Rückstandsstandards beliefern.

Nach Tierart: Aquakultur entwickelt sich zum Wachstumsmotor

Geflügelanwendungen dominieren den Markt für Futtermittelbinder in Südamerika mit einem Anteil von 47,25 % im Jahr 2025, was die industrielle Reife des Sektors und den Fokus auf die Optimierung der Futterverwertung in Masthähnchen- und Legehennenbetrieben widerspiegelt. Masthähnchenfutter stellt die größte Einzelanwendung aufgrund seiner hohen Futtermengen und strengen Pelletqualitätsanforderungen dar, die Abfall minimieren und die Wachstumsleistung maximieren. Legehennenfutteranwendungen betonen die Calciumbindung und die Verbesserung der Schalenqualität, was die Nachfrage nach spezialisierten Binderformulierungen antreibt, die die Mineralverfügbarkeit verbessern und die Staubentwicklung in automatisierten Fütterungssystemen reduzieren. Schweineanwendungen behalten stabile Nachfragemuster bei, insbesondere in Brasiliens integrierten Schweinefleischproduktionssystemen, bei denen die Futterverwertungseffizienz einen direkten Einfluss auf die Gewinnmargen hat.

Aquakultur erweist sich als das am schnellsten wachsende Segment mit einer CAGR von 8,52 % bis 2031, angetrieben durch die Intensivierung im Amazonasbecken und die Expansion der chilenischen Lachsindustrie. Fischfutteranwendungen, insbesondere für Tilapia und Tambaqui, erfordern wasserstabile Binder, die das Auswaschung von Nährstoffen verhindern und die Pelletintegrität in aquatischen Umgebungen aufrechterhalten. Garnelenfutter stellt ein Premium-Anwendungssegment dar, in dem spezialisierte marine Polysaccharide aufgrund ihrer überlegenen Wasserstabilität und Verdaulichkeitseigenschaften höhere Preise erzielen.

Geografische Analyse

Brasiliens Anteil von 44,20 % am Markt für Futtermittelbinder in Südamerika basiert auf seiner Stellung als drittgrößter Mischfutterproduzent der Welt und seinem breiten Artenspektrum, das Masthähnchen, Legehennen, Schweine, Rinder und einen wachsenden Tilapia-Sektor umfasst. Die Futtermittelproduktion des Landes wird voraussichtlich um 2 % im Jahr 2025 wachsen, angetrieben durch die Widerstandsfähigkeit des Geflügelsektors und aufkommende Aquakulturmöglichkeiten im Amazonasbecken, wo die Tilapia- und Tambaqui-Produktion zunimmt. Im Jahr 2024 demonstriert ADMs neue Kapazitätserweiterung in Paraná, die die Produktion um 40 % steigert, das Vertrauen des multinationalen Unternehmens in die brasilianischen Marktgrundlagen und das regionale Exportpotenzial nach Chile, Peru und Bolivien.

Argentinien hält den zweiten Platz, obwohl sein Weg abweicht. Herdenverkleinerung und hohe Inflation dämpfen die Futtermittelmengen, aber wertschöpfende Rindfleischexportkanäle halten die Bindernachfrage in Feedlots, die auf europäische Zertifizierungen abzielen, stabil. Das Antibiotikaverbot des SENASA (Nationaler Dienst für Agrarlebensmittelgesundheit und -qualität) löst einen raschen Schwenk zu multifunktionalen natürlichen Bindern aus und positioniert lokale Stärkeverarbeiter als neue Marktteilnehmer. Die Währungsabwertung erhöht die USD-Kosten für importierte Acrylpolymere und ermutigt Formulierer indirekt, inländische lignozellulosische Optionen in Betracht zu ziehen.

Kolumbien wird voraussichtlich mit einer CAGR von 7,22 % bis 2031 am schnellsten wachsen. Die kolumbianische Geflügelproduktion steigt, was die Installation von Kleinchargen-Mühlen in der Nähe von Bogotá und Cali stimuliert, die Premium-Bindereinschlüsse bevorzugen. Perus Grenzmarktgebiete in La Libertad und Piura wechseln zu pelletierten Milchrationen, was Absatzmöglichkeiten für Guarmischungen eröffnet, die die Pellethärte in feuchten Küstenklimata verbessern. Die verbleibenden südamerikanischen Länder tragen Nischennachfrage bei, versprechen aber Aufwärtspotenzial, sobald politische und makroökonomische Stabilität zurückkehrt.

Wettbewerbslandschaft

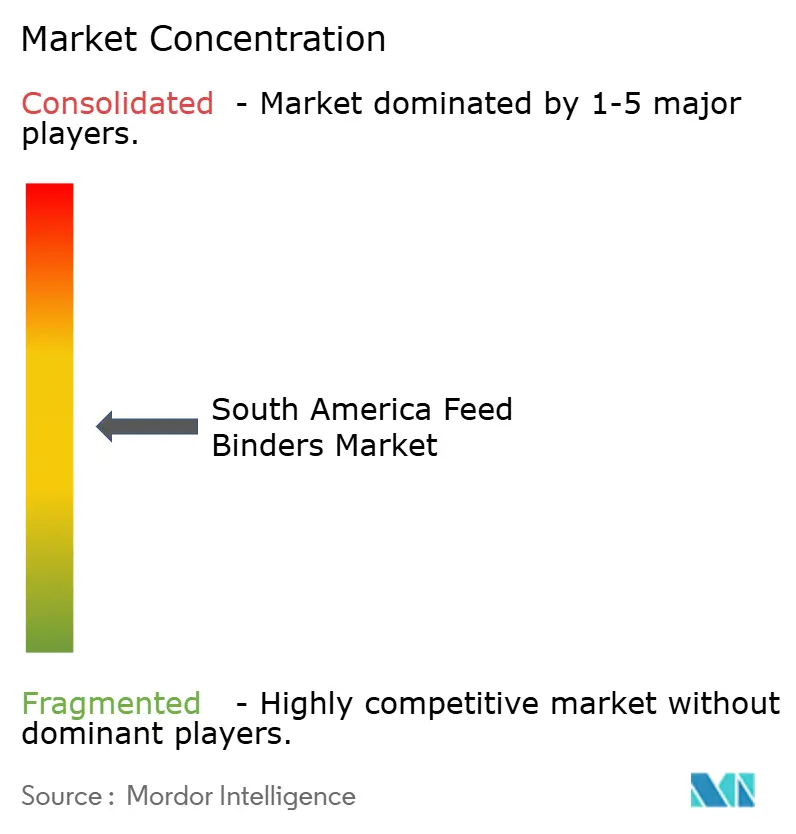

Der südamerikanische Markt für Futtermittelbinder ist mäßig konsolidiert, wobei zu den in diesem Sektor tätigen Akteuren Cargill, Incorporated, Archer-Daniels-Midland Company, Evonik Industries AG, BASF SE und Adisseo Nutrition gehören. Diese Akteure sind bekannt dafür, sich auf Forschung und Entwicklung zu konzentrieren, ihre Produktportfolios zu erweitern, eine breite geografische Präsenz aufrechtzuerhalten und eine aggressive Akquisitionsstrategie zu verfolgen.

Technischer Service entwickelt sich zum wichtigsten Differenzierungsmerkmal. Führende Unternehmen führen Pelletieraudits vor Ort durch, passen Dampfprofile an und liefern Datenlogger zur Überwachung der Haltbarkeit. Mittelständische regionale Unternehmen wie Nutron und Guarany konkurrieren, indem sie Vitaminpremixe und Mykotoxinadsorber mit Bindern zu Komplettlösungen für die Ernährung bündeln. Lokale Stärkeproduzenten in Brasilien und Argentinien skalieren ihre Kapazitäten, um die Nachfrage nach natürlichen Bindern zu befriedigen, und schließen Allianzen mit Hydrokolloidimporteuren, um Hybridlösungen anzubieten. Fusionen und Übernahmen konzentrieren sich auf die Sicherung regionaler Fertigungsstandorte, wie der Kauf von Oligo Basics durch Innovad im Jahr 2024 zeigt, der Südamerikas Vertriebsrechte für pflanzliche Gummibinder hinzufügt.

Die Integration in die digitale Fertigung ist eine aufkommende Grenzlinie. Lieferanten entwickeln Cloud-Dashboards, die Bindereinschluss, Pelletbeständigkeit und Futterverwertungsquoten über Kundenstandorte hinweg korrelieren. Automatisierte Viskositätssensoren, die mit speicherprogrammierbaren Steuerungen verbunden sind, ermöglichen es Mühlen, Einschlussmengen fein abzustimmen und Überdosierungsverschwendung zu reduzieren. Unternehmen, die sowohl den Binder als auch die Software anbieten, profitieren von höheren Wechselkosten und stärkerer Kundenbindung.

Marktführer der Futtermittelbinderbranche in Südamerika

Archer-Daniels-Midland Company

Evonik Industries AG

BASF SE

Adisseo Nutrition

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Cargill, Incorporated erwarb die verbleibenden 50 % der Anteile an SJC Bioenergia Südafrika, was seine Produktionskapazität für getrocknete Destillationsrückstände mit Lösliche (DDG) erhöhte und seine Position bei alternativen Proteinzutaten für Nutztierfutteranwendungen auf dem südafrikanischen Markt stärkte.

- Oktober 2024: DSM-Firmenich hat in Minas Gerais, dem größten Bundesstaat Brasiliens im Südosten, eine neue Tierernahrungsfabrik eröffnet. Das Unternehmen gab an, dass die Anlage jährlich 100.000 Tonnen Ergänzungsstoffe, einschließlich Futtermittelbinder, für die Gesundheit und Ernährung von Fleisch- und Milchrindern produzieren wird.

- Mai 2024: Innova Group erwarb den brasilianischen Futtermitteladditivlieferanten Oligo Basics und kombiniert Innovas vielfältiges Portfolio mit lokalem Fertigungs-Know-how, um natürliche, nachhaltige Lösungen anzubieten, die auf die Anforderungen des brasilianischen und südamerikanischen Marktes zugeschnitten sind.

Berichtsumfang für den Markt für Futtermittelbinder in Südamerika

Futtermittelbinder werden für die Haltbarkeit und Widerstandsfähigkeit gegenüber physikalischem Zerfall beim Umgang mit Futtermitteln und bei ihrer Lagerung verwendet. Einige Binder haben auch einen zusätzlichen Nährwert. Im Gegensatz zu Futter für Nutztiere erfordert Futter für die Aquakultur ein angemessenes Verarbeitungsniveau, um eine ausreichende Wasserstabilität zu gewährleisten, die lang genug ist, damit die Tiere es aufnehmen können. Aus diesem Grund ist die Rolle des Binders bei der Bestimmung variabler Festigkeitsniveaus, die dem spezifischen Fressverhalten angemessen sind, entscheidend. Der Markt für Futtermittelbinder in Südamerika ist nach Typ (natürlich und synthetisch), nach Tier (Wiederkäuer, Geflügel, Schwein, Aquakultur und andere Tierarten) und nach Geografie (Brasilien, Argentinien und der Rest Südamerikas) segmentiert.

| Natürlich |

| Synthetisch |

| Geflügel |

| Schwein |

| Wiederkäuer |

| Aquakultur |

| Andere Tierarten |

| Brasilien |

| Argentinien |

| Chile |

| Kolumbien |

| Peru |

| Rest Südamerikas |

| Nach Typ | Natürlich |

| Synthetisch | |

| Nach Tierart | Geflügel |

| Schwein | |

| Wiederkäuer | |

| Aquakultur | |

| Andere Tierarten | |

| Nach Land | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Futtermittelbinder in Südamerika?

Er wird im Jahr 2026 auf 318,12 Millionen USD geschätzt und soll bis 2031 einen Wert von 426,48 Millionen USD erreichen.

Welches Land führt die Nachfrage nach Futtermittelbindern in Südamerika an?

Brasilien entfällt mit 44,20 % auf die regionale Nachfrage, angetrieben durch seinen großen Geflügel- und Aquakultursektor.

Welcher Bindertyp wächst am schnellsten?

Natürliche Binder werden voraussichtlich mit einer CAGR von 7,34 % wachsen, angetrieben durch Nachhaltigkeitsinitiativen und regulatorische Unterstützung.

Warum sind Futtermittelbinder für die Aquakultur wichtig?

Sie verbessern die Wasserstabilität von Pellets, reduzieren das Auswaschung von Nährstoffen und helfen Fischen und Garnelen, eine bessere Futterverwertung zu erzielen.

Wie beeinflusst die Regulierung die Binderformulierung in Südamerika?

Verbote von Antibiotika als Wachstumsförderer und aufkommende Kohlenstoffintensitätsprogramme treiben die Nachfrage nach multifunktionalen und natürlichen Binderleistungen an.

Seite zuletzt aktualisiert am: