Marktgröße und Marktanteil des digitalen Beschilderungsmarkts in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

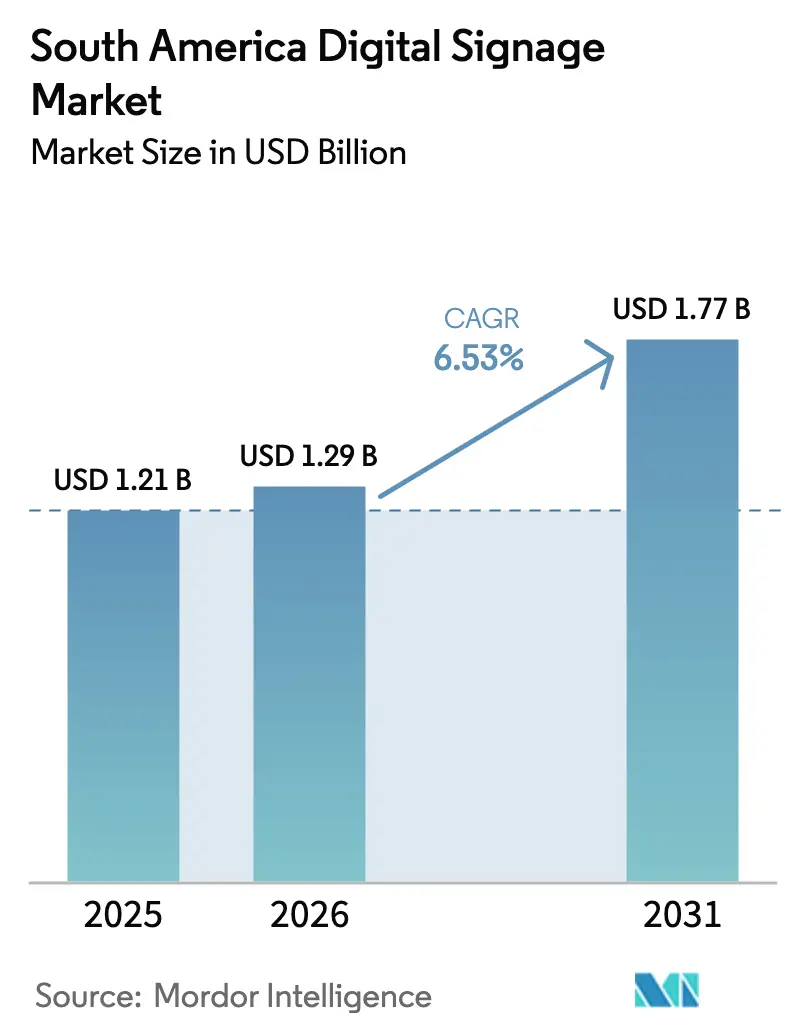

| Marktgröße im Basisjahr (2025) | 1.21 Milliarden US-Dollar |

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 1.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des digitalen Beschilderungsmarkts in Südamerika von Mordor Intelligence

Die Marktgröße des digitalen Beschilderungsmarkts in Südamerika wurde im Jahr 2025 auf 1,21 Milliarden USD geschätzt und soll von 1,29 Milliarden USD im Jahr 2026 auf 1,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,53 % während des Prognosezeitraums (2026–2031). Ein Zusammenspiel aus der Einführung von Einzelhandelsmedien, dem programmatischen Digital-Out-of-Home (DOOH)-Handel und Investitionen in intelligente Städte erweitert die adressierbare Basis vernetzter Bildschirme in Einkaufszentren, Verkehrsknotenpunkten und öffentlichen Plätzen. Hardware blieb 2025 das größte Kostenzentrum, doch Betreiber schwenken auf verwaltete Dienste um, die Zielgruppen durch datengesteuerte Inhaltsrotation monetarisieren. Sinkende Panelpreise, insbesondere für großformatige LED, senken die Einstiegshürden für mittelgroße Kommunen, während E-Paper-Module netzunabhängige Möglichkeiten im Amazonasbecken und in den Anden erschließen. Regulatorische Unsicherheit besteht weiterhin, doch steigende Breitbandpenetration und der Ausbau von 5G stützen die Kapazität der Region für Echtzeit-Gebotsverfahren und cloudbasiertes Content-Management.

Wichtigste Erkenntnisse des Berichts

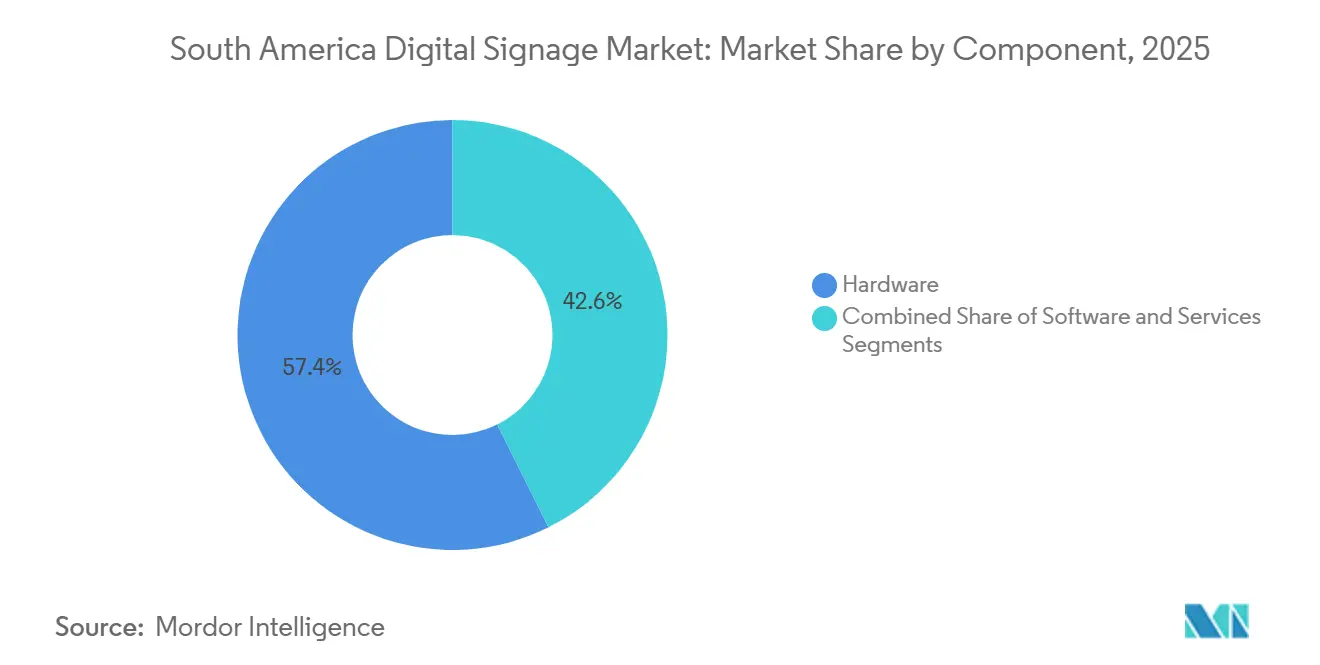

- Nach Komponente führte Hardware mit einem Anteil von 57,37 % am digitalen Beschilderungsmarkt in Südamerika im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,84 % wachsen werden.

- Nach Anzeigetechnologie entfielen LCD- und LED-Panels auf einen Anteil von 61,28 % an der Marktgröße des digitalen Beschilderungsmarkts in Südamerika im Jahr 2025, während E-Paper zwischen 2026 und 2031 voraussichtlich mit 7,44 % wachsen wird.

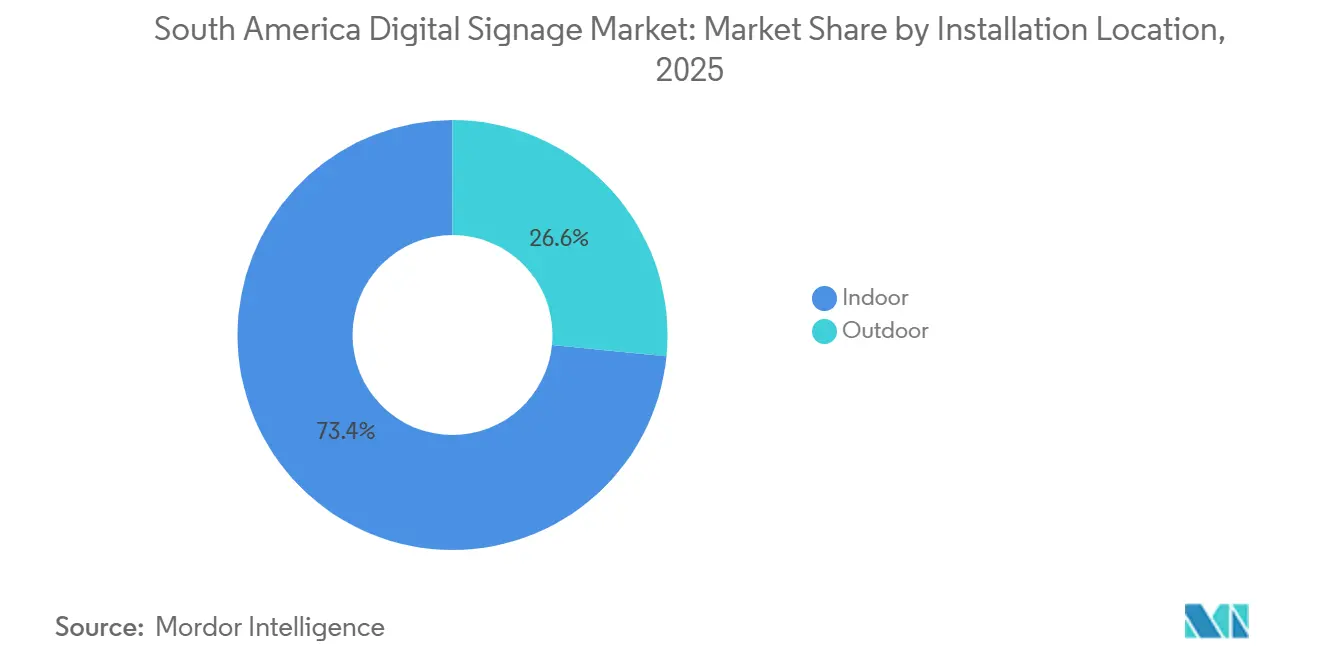

- Nach Installationsort entfielen Innenbildschirme auf 73,42 % im Jahr 2025, und Außeninstallationen sind auf dem Weg zu einer CAGR von 6,91 % bis 2031.

- Nach Endnutzer entfiel der Einzelhandel auf 30,19 % der Marktgröße im Jahr 2025, während Transport und Transit bis 2031 voraussichtlich mit 7,83 % wachsen wird.

- Nach Land hielt Brasilien im Jahr 2025 einen Anteil von 48,61 % am digitalen Beschilderungsmarkt in Südamerika; Peru ist für die schnellste CAGR von 7,12 % im Zeitraum 2026–2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des digitalen Beschilderungsmarkts in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modernisierung des Einzelhandels und Aufwärtstrend bei Omnichannel-Investitionen | +1.2% | Brasilien, Argentinien, Chile (städtische Zentren: São Paulo, Buenos Aires, Santiago) | Mittelfristig (2–4 Jahre) |

| Anstieg der DOOH-Einführung bei FMCG- und Telekommunikationswerbetreibenden | +1.4% | Brasilien (São Paulo, Rio de Janeiro), Argentinien (Buenos Aires), Chile (Santiago, Valparaíso) | Kurzfristig (≤ 2 Jahre) |

| Sinkende Investitionskosten für großformatige LCD/LED-Panels | +0.9% | Global, mit stärkster Nachfrage in den Ballungsräumen Brasilien und Argentinien | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Kiosk-Rollouts für intelligente Städte | +0.8% | Brasilien (São Paulo, Brasília), Chile (Santiago), Peru (Lima, Trujillo), Argentinien (Buenos Aires) | Langfristig (≥ 4 Jahre) |

| Programmatische DOOH-Börsen, lokalisiert für ES-PT-Märkte | +1.3% | Brasilien (national), Argentinien (Ballungsraum Buenos Aires), Chile (Santiago), Ausweitung auf Peru | Kurzfristig (≤ 2 Jahre) |

| E-Paper-Beschilderung für netzunabhängige Logistik im Amazonas und in den Anden | +0.6% | Brasilien (Amazonasbecken), Peru (Andenhochland), Chile (abgelegene Bergbaukorridore) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierung des Einzelhandels und Aufwärtstrend bei Omnichannel-Investitionen

Einzelhandelsketten integrieren vernetzte Bildschirme in Gangenden, Kassenbereiche und Apothekenschalter, um In-Store-Aktionen mit mobilen Apps und E-Commerce-Plattformen zu synchronisieren. Brasiliens Einzelhandelsmedienerlöse wuchsen 2024 um 42,3 %, und 81 % der befragten Marken planen, ihre Ausgaben 2026 zu steigern, da Bildschirme von Markenbewusstseinsinstrumenten zu Performance-Marketing-Endpunkten werden, die Conversions verfolgen. Treuedaten ermöglichen es Lebensmittelhändlern, Echtzeit-Angebote zu schalten, während QR-Codes die mobile Einlösung beschleunigen – eine Taktik, die Mercado Libres Black-Friday-Umsätze im Jahresvergleich um 80 % steigerte. Argentiniens Lebensmittelhändler verfolgen ähnliche Modelle, um Filialexpansionskosten auszugleichen, und chilenische Einzelhändler priorisieren nun hochhelle Innenbildschirme, die eine Lichtverschmutzungsverordnung umgehen, die das nächtliche Abschalten von Außenbildschirmen vorschreibt.[1]Valor International, „Brasiliens Werbeausgaben sollen 2025 R$ 28 Mrd. erreichen”, valorinternacional.globo.com

Anstieg der DOOH-Einführung bei FMCG- und Telekommunikationswerbetreibenden

Schnelldrehende Konsumgüter- und Telekommunikationsmarken verlagern Budgets von statischen Werbetafeln auf programmatisches DOOH, das Zielgruppenmessung und flexiblen Tageszeitkauf unterstützt. JCDecaux und VIOOH schalteten im August 2024 programmatischen Zugang zu Straßenmöbeln in São Paulo frei und demonstrierten eine Steigerung sowohl der Markenerinnerung als auch des Website-Traffics für den Pilotwerbekunden InfinitePay. Eine VIOOH-Umfrage stellt fest, dass 87 % der inkrementellen DOOH-Ausgaben in Brasilien nun aus Online-Kanälen statt aus traditionellen Out-of-Home-Formaten stammen.[2]ICLG, „Telekommunikations-, Medien- und Internetgesetze und -vorschriften Chile 2026”, iclg.com Telekommunikationsunternehmen, die 5G-Pakete bewerben, nutzen Bildschirme in Verkehrsknotenpunkten, um Pendler während der Wartezeiten anzusprechen, während neue Werbetreibendenkategorien wie Wettplattformen die Nachfrage vertiefen. Abdeckungslücken außerhalb der erstklassigen Städte bleiben eine Herausforderung, doch steigende 4G- und 5G-Penetration verspricht eine breitere Bestandsaktivierung.

Sinkende Investitionskosten für großformatige LCD- und LED-Panels

Panelhersteller haben Fertigungslinien abgeschrieben, was die Kosten für kommerzielle Displays von 55 bis 98 Zoll senkt und Direct-View-LED für mittelständische Vermieter erschwinglich macht. Samsungs 487 Quadratmeter große LED-Wand im Plaza Norte in Lima, fertiggestellt im Juni 2024, unterstreicht die Erschwinglichkeit von Landmark-Projekten, die früher Projektoranlagen erforderten. LGs UV5N-Serie integriert BrightSignOS, um die Beschaffung von Media-Playern zu reduzieren und die Gesamtbetriebskosten zu senken. Neue Module sind zudem 40 % energieeffizienter – ein entscheidender Faktor, wo Stromtarife steigen und die Netzstabilität ungleichmäßig ist.[3]IEA, „LED-Energieverbrauchstrends”, iea.org

Staatlich finanzierte Kiosk-Rollouts für intelligente Städte

Brasilien, Chile, Peru und Argentinien stellen öffentliche Mittel für interaktive Kioske bereit, die Wegweiser, Behördenwarnungen und kommerzielle Werbung bieten. Perus Breitbandinitiative für fünf Regionen und ein von der Weltbank gefördertes Verkehrsmanagementsystem für Lima eröffnen Wege für gebündelte Bildschirminstallationen, die Werbebestand monetarisieren, um Kapitalkosten zu decken. Kommunalbehörden fordern zunehmend Zielgruppenanalysen und Funktionen zur Überschreibung von Notfallnachrichten, was Integratoren zu robusten Content-Management-Plattformen drängt, die den Datenschutzgesetzen entsprechen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabkosten für System und Integration | -0.7% | Argentinien, Peru, Chile (budgetbeschränkte Kommunen und KMU-Einzelhändler) | Kurzfristig (≤ 2 Jahre) |

| Komplexer Multi-Anbieter-Technologie-Stack | -0.5% | Brasilien (São Paulo, Rio), Argentinien (Buenos Aires), Chile (Santiago), städtische Installationen | Mittelfristig (2–4 Jahre) |

| Variabilität kommunaler Genehmigungen in den Provinzen | -0.4% | Chile (Lichtverschmutzungsgesetz), Brasilien (São Paulo Cidade Limpa), Argentinien (Provinzvorschriften) | Mittelfristig (2–4 Jahre) |

| Einschränkungen beim Stromverbrauch, Netzinstabilität in ländlichen Gebieten | -0.3% | Peru (Andenhochland), Brasilien (Amazonasbecken), Argentinien (ländliche Provinzen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabkosten für System und Integration

End-to-End-Videowand-Implementierungen können 250.000 USD übersteigen, wenn Displays, Media-Player, Softwarelizenzen und Installationsarbeiten zusammengerechnet werden – eine Hürde für kleine Einzelhändler und kostenbeschränkte Kommunen. Argentiniens Währungsvolatilität treibt die Preise für importierte Hardware in die Höhe und veranlasst Käufer, Upgrades zu verzögern oder sich für Niedrigspezifikationsmodelle zu entscheiden, die programmatischen Handel nicht unterstützen. Umsatzbeteiligungsvereinbarungen, die Zahlungen gegen zukünftige Werbeerlöse aufschieben, existieren, sind aber außerhalb Brasiliens selten.

Variabilität kommunaler Genehmigungen in den Provinzen

Betreiber navigieren durch ein Flickenteppich lokaler Verordnungen, die Helligkeitsgrenzen, Betriebszeiten und Inhaltskategorien vorschreiben. Chiles Lichtverschmutzungsgesetz vom Oktober 2024 zwingt Bildschirme, zwischen Mitternacht und 7 Uhr morgens abzuschalten, was Einnahmefenster verkürzt und Strategien zur Verlagerung in Innenräume fördert. Brasiliens São Paulo Cidade Limpa-Rahmen verbietet Straßenwerbetafeln, erlaubt jedoch digitale Panels, die in Bushaltestellen integriert sind, während argentinische Provinzen unterschiedliche Moratorien für großformatige LED anwenden, was Genehmigungszeiträume verlängert und Compliance-Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen monetarisieren Bildschirmnetzwerke

Hardware hielt 2025 einen Anteil von 57,37 % am digitalen Beschilderungsmarkt in Südamerika, da Einzelhändler und Verkehrsbehörden in Panels, Halterungen und Verkabelung investierten. Die Dienstleistungskategorie soll eine CAGR von 6,84 % liefern, was die Nachfrage nach Inhaltsplanung, Betriebszeitüberwachung und programmatischem Anzeigenverkauf widerspiegelt, der feste Sponsorings in impressionsbasierte Erlöse umwandelt.

Der Dienstleistungsboom signalisiert eine Verlagerung von Investitionsausgaben zu wiederkehrenden Betriebsausgabenmodellen. Integratoren bündeln kreative Produktion, Datenanalyse und Compliance-Berichterstattung, sodass Einzelhändler mit 200 Filialen in Brasilien, Argentinien und Chile technische Komplexität auslagern können. Cloud-Plattformen, die künstliche Intelligenz für vorausschauende Wartung und dynamische kreative Optimierung einbetten, erheben Abonnementgebühren und bewegen Anbieter in Richtung Renteneinnahmeströme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anzeigetechnologie: E-Paper zielt auf netzunabhängige Logistik ab

LCD- und LED-Panels entfielen 2025 auf 61,28 % der Marktgröße des digitalen Beschilderungsmarkts in Südamerika und werden für ihre Helligkeit und ein breites Dimensionsspektrum geschätzt, das für Inneneinzelhandel und Außenverkehrsanlagen geeignet ist. E-Paper wird, obwohl eine Nische, mit 7,44 % beschleunigen, da solarbetriebene Module immer lesbare Beschilderung in amazonischen Flusshäfen und andinen Logistikkorridoren ermöglichen.

E Inks Spectra 6 erreicht Vollfarb-Aktualisierungsraten, die für elektronische Regaletiketten und Bushaltestellen-Fahrpläne geeignet sind, während Samsungs 13-Zoll-E-Paper-Display aus Bioharz mit kommunalen Nachhaltigkeitsmandaten übereinstimmt. OLED und Mikro-LED bleiben hochpreisige Optionen, die dem Luxuseinzelhandel und repräsentativen Unternehmenslobbys vorbehalten sind, während ältere Projektionssysteme zurückgehen, da die Preise für Direct-View-LED sinken.

Nach Installationsort: Außenbereich wächst mit Genehmigungsreformen

Inneninstallationen machten 2025 73,42 % des Marktanteils aus, angetrieben von Lebensmittelhändlern, Apotheken und Banken, die Kassenbildschirme integrieren, die Impulskäufe fördern. Außenbestandsbestände sind bis 2031 für eine CAGR von 6,91 % vorgesehen, da Kommunen großformatige LED in stark frequentierten Plätzen und entlang von Verkehrskorridoren genehmigen.

Samsungs Plaza Norte-Megabildschirm zeigt, wie Einkaufszentrumvermieter den Fußgängerverkehr in angrenzende Verkehrsknotenpunkte monetarisieren, während chilenische Betreiber Anlagen in U-Bahn-Stationen neu positionieren, um nächtliche Ausgangssperren für Straßenpanels zu umgehen. Hybride Halb-Außenumgebungen wie U-Bahn-Zwischengeschosse erfordern robuste Gehäuse, profitieren jedoch von der Verweildauer gefangener Pendler.

Nach Endnutzerbranche: Transit liefert das schnellste Wachstum

Der Einzelhandel hielt 2025 30,19 % der Marktgröße und nutzte Bildschirmnetzwerke für Cross-Selling von margenstarken Artikeln und den Verkauf von Werbeplätzen an Dritte. Transport und Transit ist bereit, mit 7,83 % zu wachsen, da Flughäfen, U-Bahn-Systeme und Schnellbuslinien Fahrgastinformationen mit kommerziellen Botschaften bündeln, um Betriebssubventionen auszugleichen.

SITAs Installationen am São Paulo Guarulhos und Rio Galeão integrieren Flugupdates mit Einzelhandelsaktionen und verbessern das Fluggasterlebnis, während inkrementelle Erlöse generiert werden. Versuche zur Gesichtserkennung beim Einsteigen in Busdepots in Rio deuten auf kontextuell ausgelöste Werbung hin, obwohl die Datenschutzaufsicht eine offene Debatte bleibt.

Geografische Analyse

Brasilien verankert weiterhin fast die Hälfte des digitalen Beschilderungsmarkts in Südamerika, angetrieben von São Paulos Agenturclustern und der Einführung von Einzelhandelsmedien, die 2024 um 42,3 % gestiegen ist. Out-of-Home repräsentiert nun 11,8 % des nationalen Werbemix, und 87 % der neuen programmatischen Budgets kannibalisieren andere digitale Kanäle statt traditioneller Werbetafeln. SITAs Flughafen-Rollouts und U-Bahn-Upgrades erweitern den Bestand über den Einzelhandel hinaus, obwohl Bildschirmbesitzer in Sekundärstädten weiterhin mit begrenzten Zielgruppendaten zu kämpfen haben.

Peru verzeichnet die regional schnellste erwartete CAGR von 7,12 %, da öffentliche Breitbandzuschüsse, 5G-Aktivierung und Weltbank-Verkehrsmanagementmittel das digitale Fundament aufbauen, das für cloudverwaltete Netzwerke benötigt wird. Die LED-Wand im Plaza Norte ist zu einem Vorzeigeprojekt für Kommunalbehörden geworden, die Umsatzbeteiligungskonzessionen erkunden. Betreiber müssen jedoch die Preisgestaltung an niedrigere Pro-Kopf-Werbebudgets anpassen und Zahlungsaufschubmodelle anbieten.

Argentinien, Chile und der Rest Südamerikas tragen den verbleibenden Anteil bei. Argentiniens 90,6 % Internetpenetration unterstützt interaktive Anwendungsfälle, doch eine 30-prozentige Beschränkung ausländischer Eigentumsanteile erschwert Fusionen und Übernahmen. Chiles Mitternachts-Ausgangssperre für Außenbildschirme verlagert Kapital in Inneninstallationen und fördert die Nachfrage nach hochhellen Tagespanels. Kolumbien und Paraguay erhalten Zugang zu Broadsigns programmatischen Schienen, was eine breitere Verteilung des Bestands trotz fragmentierter Vorschriften nahelegt.

Wettbewerbslandschaft

Globale Hardware-Giganten Samsung, LG, Sony und Panasonic dominieren Premium-Panels, während Middleware-, Analyse- und Anzeigenhandelsschichten unter Broadsign, VIOOH, Vistar Media und regionalen Start-ups fragmentiert bleiben. Samsungs 487 Quadratmeter große LED-Wand in Lima veranschaulicht eine Strategie hochsichtbarer Projekte, die kommunale Ausschreibungen beeinflussen. LGs doppelte Vereinbarungen mit BrightSign und Ricoh integrieren Media-Player-Funktionalität und umhüllen Hardware mit verwalteten Diensten, um Käufer anzusprechen, die eine Einzelanbieter-Verantwortlichkeit bevorzugen.

Programmatische Börsen beeilen sich, Bildschirmbestände vor der Konsolidierung zu sichern. Broadsign aggregiert Anlagen in Brasilien, Kolumbien und Paraguay, während VIOOH bei Straßenmöbeln in São Paulo und Rio als Erster aktiv wurde. Kleinere Betreiber befürchten künftige Gebührenerhöhungen und setzen sich bei Branchenverbänden für offene APIs ein.

Aufstrebende Herausforderer nutzen künstliche Intelligenz für vorausschauende Wartung und Zielgruppeneinblicke. E Inks Vollfarb-Module adressieren netzunabhängige Logistik und Nachhaltigkeitsmandate, während BrightSigns KI-Suite auf dynamische kreative Optimierung abzielt. Die Einhaltung von Argentiniens Datenspeicherungsregeln und Chiles Lichtverschmutzungsgrenzen begünstigt größere Anbieter, die rechtliche und technische Gemeinkosten absorbieren können, was die Marktkonzentration auf einem moderaten Niveau hält.

Marktführer im Bereich digitale Beschilderung in Südamerika

LG Electronics Inc.

Samsung Electronics Co., Ltd.

Panasonic Holdings Corporation

Sony Group Corporation

Sharp Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sony stellte die Crystal LED S Series für Unternehmenslobbys und Sendestudios vor und erweiterte den Zugang zum mittelständischen Markt für nahtlose Direct-View-LED-Wände.

- Februar 2026: Clear Channel Outdoor und CapMetro kündigten eine mehrjährige Partnerschaft zur Digitalisierung von Bus- und Schienenwerbeträgern an, die Echtzeit-Servicewarnungen und dynamische Anzeigeneinfügung ermöglicht.

- Februar 2026: Samsung stellte ein 13-Zoll-Farb-E-Paper-Display mit Bioharz-Gehäuse vor, das auf stromsparende ländliche Installationen abzielt.

- August 2025: LG ging eine Partnerschaft mit Ricoh ein, um professionelle Displays in Lateinamerika zu vertreiben und Installation sowie verwaltete Dienste zu bündeln.

Berichtsumfang des digitalen Beschilderungsmarkts in Südamerika

Ein digitales Beschilderungssystem liefert und zeigt Inhalte wie digitale Bilder, Videos, Streaming-Medien und Informationen an. Der angezeigte Inhalt wird abgelegt und die Zeitplaninformationen werden im Content-Management-System bearbeitet. Digitale Beschilderung, auch bekannt als dynamische Beschilderung, ist ein digitales Display, das Werbung, Sendungen, Fernsehprogramme und andere Inhalte anzeigt. Digitale Schilder verwenden eine Vielzahl von Technologien, darunter LED und LCD. Sie können in öffentlichen und privaten Räumen beobachtet werden, wie in Gaststätten, Geschäften und Arbeitsplätzen.

Der Bericht über den digitalen Beschilderungsmarkt in Südamerika ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Anzeigetechnologie (LCD/LED, OLED, Projektion und Bildschirme, E-Paper, andere Anzeigetechnologien), Installationsort (Innen, Außen), Endnutzerbranche (Einzelhandel, Transport und Transit, Gastgewerbe und Freizeit, Unternehmen und Banken, Regierung und öffentliche Räume, Bildung und Gesundheitswesen, andere Endnutzerbranchen) und Land (Brasilien, Argentinien, Peru, Chile, Rest Südamerikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| LCD / LED |

| OLED |

| Projektion und Bildschirme |

| E-Paper |

| Andere Anzeigetechnologien |

| Innen |

| Außen |

| Einzelhandel |

| Transport und Transit |

| Gastgewerbe und Freizeit |

| Unternehmen und Banken |

| Regierung und öffentliche Räume |

| Bildung und Gesundheitswesen |

| Andere Endnutzerbranchen |

| Brasilien |

| Argentinien |

| Peru |

| Chile |

| Rest Südamerikas |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Anzeigetechnologie | LCD / LED |

| OLED | |

| Projektion und Bildschirme | |

| E-Paper | |

| Andere Anzeigetechnologien | |

| Nach Installationsort | Innen |

| Außen | |

| Nach Endnutzerbranche | Einzelhandel |

| Transport und Transit | |

| Gastgewerbe und Freizeit | |

| Unternehmen und Banken | |

| Regierung und öffentliche Räume | |

| Bildung und Gesundheitswesen | |

| Andere Endnutzerbranchen | |

| Nach Land | Brasilien |

| Argentinien | |

| Peru | |

| Chile | |

| Rest Südamerikas |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden Bildschirmverwaltungsdienste in Südamerika bis 2031 werden?

Dienstleistungen sollen mit einer CAGR von 6,84 % wachsen und Hardware übertreffen, da Betreiber Inhalts-, Analyse- und Compliance-Aufgaben auslagern.

Welche Anzeigetechnologie wächst am schnellsten auf ländlichen Logistikrouten?

Solarbetriebenes E-Paper soll mit 7,44 % wachsen und wird für seine stromlose statische Bildgebung in netzunabhängigen Anwendungen in den Anden und im Amazonas bevorzugt.

Was treibt Perus schnelle Einführung vernetzter Bildschirme an?

436 Millionen USD an Breitbandzuschüssen, 40.000 km neues Glasfasernetz und 5G-Rollouts erweitern die Cloud-Konnektivität auf Provinzzentren und erschließen neue Installationen.

Wie monetarisieren Einzelhändler In-Store-Bildschirme?

Ketten integrieren Treuedaten in Point-of-Sale-Displays und verkaufen Impressionen an FMCG-Marken, wobei Beschilderung als Performance-Kanal behandelt wird.

Warum bevorzugen Werbetreibende programmatisches DOOH in Brasilien?

Zielgruppenmessung, Tageszeitflexibilität und kanalübergreifende Attribution haben 87 % der inkrementellen Budgets von Online-Display und Video umgeleitet.

Welche regulatorischen Fragen betreffen Außen-LED-Wände am stärksten?

Kommunale Ausgangssperren für Betriebszeiten, Lichtverschmutzungsgrenzen und variable Genehmigungszeiträume können Einnahmefenster verkürzen und Compliance-Kosten erhöhen.

Welches Umsatzniveau erwarten Analysten für den digitalen Beschilderungsmarkt in Südamerika bis 2031?

Prognosen deuten auf 1,77 Milliarden USD im Jahr 2031 hin, gegenüber 1,29 Milliarden USD im Jahr 2026.

Seite zuletzt aktualisiert am: