Marktgröße und Marktanteil der Unterhaltungselektronik in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

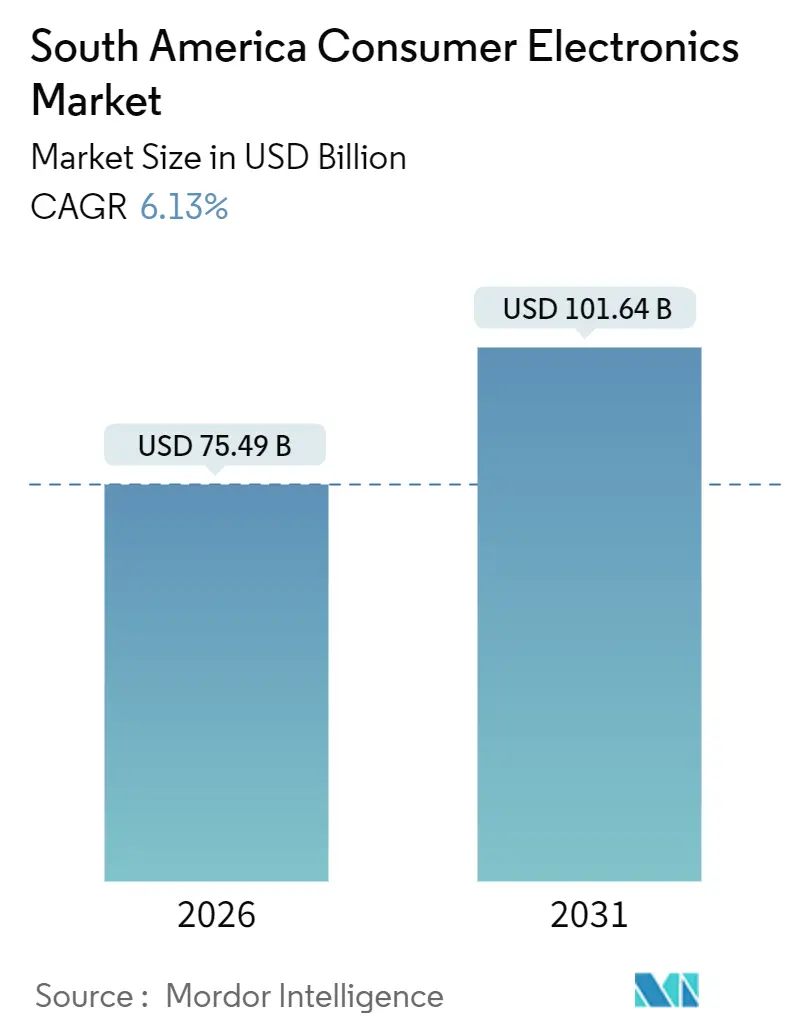

| Marktgröße (2026) | 75.49 Milliarden US-Dollar |

| Marktgröße (2031) | 101.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Unterhaltungselektronik in Südamerika von Mordor Intelligence

Die Marktgröße der Unterhaltungselektronik in Südamerika beläuft sich im Jahr 2026 auf 75,49 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 101,64 Milliarden USD erreichen, was einem CAGR von 6,13 % über den Prognosezeitraum entspricht. Digital gestützte Zahlungsinfrastrukturen, lokale Fertigungsanreize und die Expansion des 5G-Netzes wandeln aufgestaute Nachfrage in reale Transaktionen um, während das Graumarktvolumen durch verschärfte Produktzertifizierungsanforderungen der Regulierungsbehörden weiter zurückgeht. Das PIX-Echtzeitzahlungsnetzwerk Brasiliens hat hochpreisige Käufe bereits von teuren Kreditkarten weggelenkt, und die Zollbefreiungen der Freihandelszone Manaus verwandeln die Region von einem reinen Importziel in eine glaubwürdige Produktionsbasis. E-Commerce-Plattformen verkürzen die Lieferzeiten für zwei Drittel der Brasilianer auf unter 24 Stunden und verstärken so den Wettbewerbsdruck auf traditionelle Filialhandelsketten. Gleichzeitig investieren Millennials und Käufer der Generation Z einen größeren Anteil ihres frei verfügbaren Einkommens in Elektronik, was kategorieübergreifende Upgrades von Konnektivitätsgeräten hin zu gesundheitsorientierten Wearables und energieeffizienten Haushaltsgeräten ankurbelt.

Wichtigste Erkenntnisse des Berichts

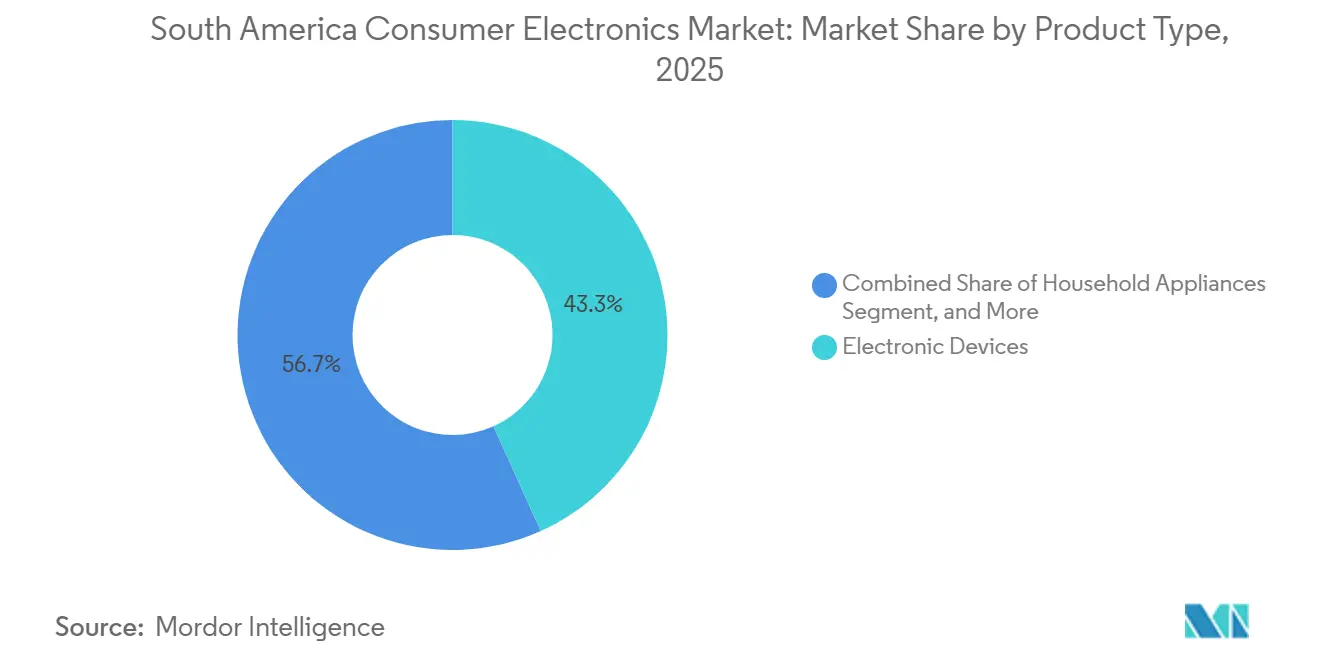

- Nach Produkttyp führten elektronische Geräte mit einem Anteil von 43,26 % am Markt für Unterhaltungselektronik in Südamerika im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 6,73 % wachsen.

- Nach Preisklasse entfiel auf das Budget-Segment im Jahr 2025 ein Anteil von 48,32 %; das Premium-Segment verzeichnet bis 2031 einen CAGR von 6,79 %.

- Nach Konnektivität entfielen auf Smart-Geräte im Jahr 2025 ein Anteil von 67,17 %; das Segment wird voraussichtlich bis 2031 mit einem CAGR von 6,54 % wachsen.

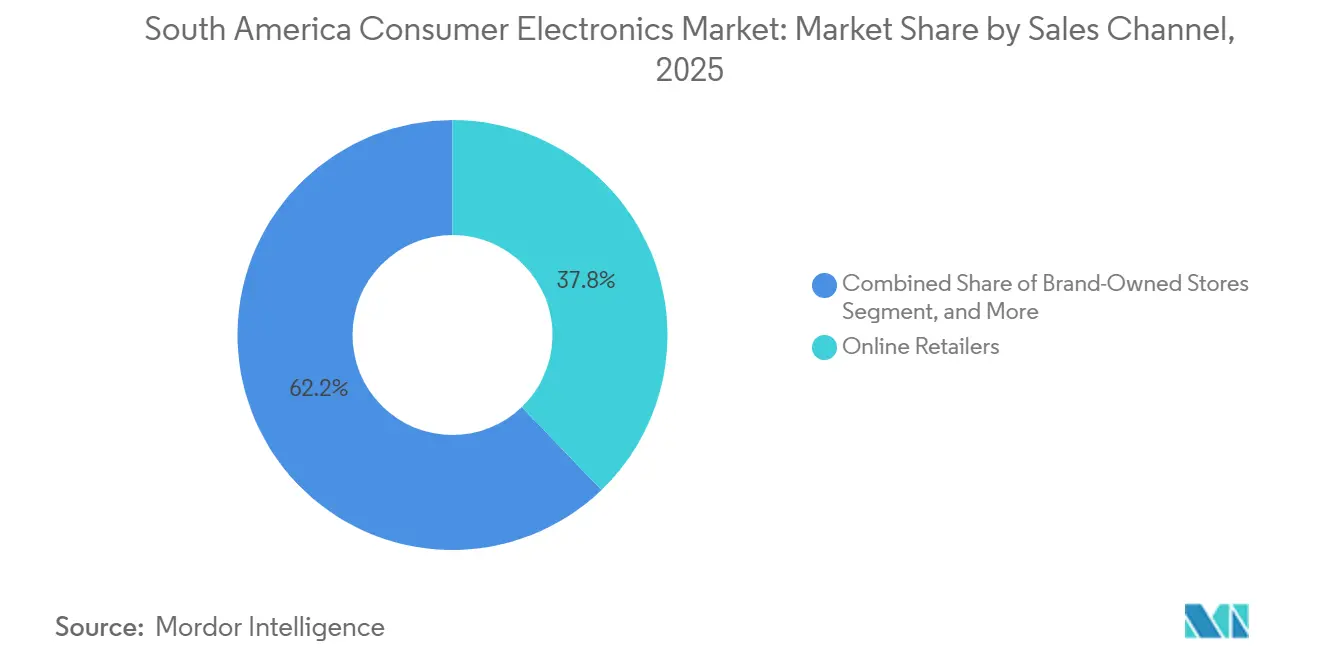

- Nach Vertriebskanal entfielen auf Online-Händler im Jahr 2025 ein Anteil von 37,82 % am Markt für Unterhaltungselektronik in Südamerika, mit dem höchsten prognostizierten CAGR von 7,19 % bis 2031.

- Nach Endnutzer-Altersgruppe hielten Millennials im Jahr 2025 einen Anteil von 42,79 % am Markt für Unterhaltungselektronik in Südamerika; die Generation Z verzeichnete im gleichen Zeitraum den schnellsten CAGR von 6,91 %.

- Nach Geografie führte Brasilien im Jahr 2025 mit einem Umsatzanteil von 53,38 %; Kolumbien wird voraussichtlich mit einem CAGR von 6,96 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Unterhaltungselektronik in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbesserter Internetzugang | +0.9% | Brasilien, Kolumbien, Argentinien, Rest der Region | Mittelfristig (2–4 Jahre) |

| Wachsende Neigung zu Smart-Geräten | +1.1% | Brasilien, Kolumbien, Ausstrahlungseffekte auf Argentinien | Langfristig (≥ 4 Jahre) |

| Expansion des E-Commerce und des Omnichannel-Einzelhandels | +1.3% | Brasilien, Kolumbien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Steigendes verfügbares Einkommen der Mittelschicht | +0.8% | Kolumbien, städtische Ballungsräume Brasiliens, Rest der Region | Langfristig (≥ 4 Jahre) |

| PIX-Sofortzahlungen steigern die Erschwinglichkeit | +1.0% | Brasilien (national) | Kurzfristig (≤ 2 Jahre) |

| Anreize der Freihandelszone Manaus | +0.7% | Brasilien (Manaus) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbesserter Internetzugang

Brasilien beendete das Jahr 2024 mit 181 Millionen Internetnutzern, was einer Penetrationsrate von 84 % entspricht, während Kolumbien 73 % und Argentinien 88 % erreichten.[1]Internationale Fernmeldeunion, "Messung der digitalen Entwicklung 2025," itu.int Glasfaser macht 77,7 % der 52,6 Millionen Festbreitbandanschlüsse Brasiliens aus und ermöglicht latenzarmes 4K-Streaming und Cloud-Gaming, was die Nachfrage nach Großbild-Fernsehern und leistungsstärkeren Smartphones ankurbelt. Satellitendienste wie Starlink gewannen im Jahr 2024 372.000 brasilianische Abonnenten hinzu, umgingen veraltete Kupferleitungen in ländlichen Gebieten und hoben den durchschnittlichen Besitz vernetzter Geräte auf 4,2 Einheiten pro Breitbandhaushalt an. Der monatliche mobile Datenverbrauch stieg im Jahr 2024 auf 18,3 GB pro Nutzer, was Geräte mit fortschrittlichen Displays und größeren Akkus begünstigt. Da die Dauerkonnektivität zunimmt, vertiefen sich Mehrgeräte-Ökosysteme und Ersatzzyklen beschleunigen sich, was den Querverkauf von Peripheriegeräten antreibt und das Wertwachstum für den Markt für Unterhaltungselektronik in Südamerika aufrechterhält.

Wachsende Neigung zu Smart-Geräten

Smart-vernetzte Produkte machen bereits über zwei Drittel der regionalen Ausgaben aus und werden traditionelle Haushaltsgeräte weiterhin übertreffen, da Verbraucher Fernsteuerung, Energieeinsparungen und Sprachassistenten-Integration anstreben. Brasiliens 5G-Smartphone-Basis überstieg im Jahr 2024 40 Millionen Einheiten und wird bis Ende 2025 die 60-Millionen-Marke überschreiten.[2]Anatel, "Telekommunikationsindikatoren 2024," anatel.gov.br Die Einhaltung der Sicherheitsstandards ETSI EN 303 645 und des brasilianischen Datenschutzgesetzes LGPD erhöht die Anforderungen an den Firmware-Support und vergrößert die Lücke zwischen zertifizierten Marken und Graumarktimporten. Etablierte Anbieter, insbesondere Samsung, LG und Xiaomi, nutzen ihre inländischen Servicenetzwerke, um Käufer zu überzeugen, und machen Cybersicherheit zu einem Kaufkriterium statt zu einem Hindernis. Die anhaltende Verlagerung hin zu Smart-Geräten stützt die mittelfristige Expansion des Marktes für Unterhaltungselektronik in Südamerika.

Expansion des E-Commerce und des Omnichannel-Einzelhandels

Online-Händler machten im Jahr 2025 37,82 % des regionalen Elektronikabumsatzes aus und sind auf dem Weg zu einem CAGR von 7,19 % bis 2031, da sie die Same-Day-Delivery-Abdeckung ausbauen und Produktansichten mit erweiterter Realität hinzufügen. Mercado Libre investierte im Jahr 2025 34 Milliarden BRL (6,8 Milliarden USD) in die brasilianische Logistik, verdoppelte die Anzahl der Fulfillment-Center auf 21 und reduzierte die Lieferzeiten für 68 % der Haushalte auf unter 24 Stunden.[3]Mercado Libre, "Ergebnisveröffentlichung Q3 2025," investor.mercadolibre.com Amazon Brasilien reagierte darauf mit dem Verzicht auf Verkäufergebühren für die Kategorie, was den Preiswettbewerb verschärfte. Die Black-Friday-Webverkäufe 2025 erreichten 33,6 Milliarden BRL (6,7 Milliarden USD), ein Anstieg von 35,5 % im Jahresvergleich, wobei Elektronik 22 % des Umsatzes ausmachte. Omnichannel-Ketten wie Magazine Luiza verbinden Showroom-Erlebnisse mit digitalem Inventar und erfüllen die haptischen Bedürfnisse von Käufern hochwertiger Haushaltsgeräte, während sie gleichzeitig die Immobilienkosten senken. Schnellere Auftragsabwicklung und ein breiteres Sortiment vergrößern gemeinsam die gesamte adressierbare Basis für den Markt für Unterhaltungselektronik in Südamerika.

Steigendes verfügbares Einkommen der Mittelschicht

Kolumbiens BIP pro Kopf stieg im Jahr 2024 auf 7.240 USD, und Brasiliens Mittelschicht wuchs auf 104 Millionen Menschen an und bildet ein Verbrauchersegment mit Spielraum für nicht lebensnotwendige Elektronik. Städtische Zentren wie São Paulo, Rio de Janeiro und Bogotá, wo die Löhne in Finanz- und Technologiebranchen über dem nationalen Durchschnitt liegen, machen 48 % der Premium-Käufe aus. Millennials und die Generation Z verwenden 18 % ihrer frei verfügbaren Ausgaben für Elektronik, verglichen mit 12 % bei der Generation X, was den Absatz von Spielkonsolen, Soundbars und Saugrobotern unterstreicht. Obwohl Argentiniens Kaufkraft fragil bleibt, könnten Stabilisierungsmaßnahmen, die die monatliche Inflation bis Mitte 2025 auf einstellige Werte senkten, aufgeschobene Ersatzzyklen auslösen. Steigende städtische Einkommen verleihen dem Markt für Unterhaltungselektronik in Südamerika daher einen stetigen Auftrieb, auch wenn die Gewinne von Land zu Land ungleich verteilt bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken im Zusammenhang mit Smart-Geräten | -0.4% | Brasilien, Kolumbien, Argentinien | Mittelfristig (2–4 Jahre) |

| Makroökonomische Volatilität und Abwertung | -0.9% | Argentinien, Brasilien, Kolumbien | Kurzfristig (≤ 2 Jahre) |

| Graumarkt und Parallelimporte | -0.5% | Brasilien, Argentinien, Rest der Region | Kurzfristig (≤ 2 Jahre) |

| Steigende Energietarife | -0.3% | Brasilien, Argentinien, Kolumbien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken im Zusammenhang mit Smart-Geräten

Aufsehenerregende Datenschutzverletzungen und eine inkonsistente Durchsetzung des brasilianischen Datenschutzgesetzes LGPD halten einige Haushalte davon ab, internetfähige Haushaltsgeräte zu nutzen. Zwischen 2021 und 2024 wurden lediglich 14 Sanktionen gegen Elektronikhersteller verhängt, was die Abschreckungswirkung begrenzt. Während Anatels Cybersicherheitssiegel von 2024 verschlüsselte Firmware-Updates und die Entfernung von Standardpasswörtern vorschreibt, decken Audits noch immer weniger als ein Drittel der im Handel erhältlichen Modelle ab. Umfragen zeigen, dass 41 % der brasilianischen Haushalte den Kauf von Smart-Kameras oder -Schlössern aufgrund von Datenschutzbedenken unterlassen. Marken, die in lokale Aufklärungskampagnen und transparente Daten-Dashboards investieren, wie Samsungs Knox oder LGs ThinQ, gewinnen einen überproportionalen Anteil sicherheitsbewusster Käufer, doch weit verbreitete Skepsis begrenzt dennoch das kurzfristige Aufwärtspotenzial für den Markt für Unterhaltungselektronik in Südamerika.

Makroökonomische Volatilität und Währungsabwertung

Argentiniens Peso verlor im Jahr 2024 54 % gegenüber dem Dollar, trieb die Inflation auf 211 % und ließ die Elektroniknachfrage um 28 % im Jahresvergleich einbrechen. Obwohl die monatliche Inflation bis Mitte 2025 auf einstellige Werte sank, liegen die Reallöhne noch immer 15 % unter dem Niveau von 2022, was Ermessenskäufe verzögert. Brasiliens Real schwankte zwischen 2024 und 2025 zwischen 4,85 und 5,40 je USD, was Einzelhändler dazu veranlasste, die Preise wöchentlich anzupassen, während der kolumbianische Peso um 8 % schwächelte und die Einfuhrkosten in die Höhe trieb. Premium-Geräte, die in USD bepreist sind, insbesondere Apple- und Sony-Flaggschiffe, verzeichneten zwischen 2023 und 2025 Preiserhöhungen von bis zu 22 %. Folglich bleiben makroökonomische Schwankungen der mit Abstand größte Belastungsfaktor für die kurzfristige Entwicklung des Marktes für Unterhaltungselektronik in Südamerika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smartphones dominieren, Wearables legen zu

Im Jahr 2025 hielten elektronische Geräte mit einem führenden Anteil von 43,26 % am Umsatzkuchen die Spitzenposition und werden bis 2031 mit einem CAGR von 6,73 % weiter wachsen. Tablets, Desktop-PCs und Laptops machten zusammen 18 % des Absatzes aus, wobei die Stückzahlen an öffentliche Laptop-Programme geknüpft sind, die sporadische Nachfragespitzen erzeugen. Fernseher machten 12 % des Wertes aus, wobei 4K- und OLED-Modelle an Boden gewinnen, da Streaming-Abonnements 74 % der Breitbandhaushalte erreichten. Spielkonsolen blieben mit 3 % eine Nische, da hohe Einfuhrzölle die Listenpreise in die Höhe treiben.

Brasiliens Smartwatch-Lieferungen stiegen im Jahr 2024 um 37 %, wobei Apple Watch und Samsung Galaxy Watch trotz der Konkurrenz durch Xiaomis Mi-Band-Linie unter 300 BRL (60 USD) 62 % der Stückverkäufe kontrollierten. Haushaltsgeräte – Kühlschränke, Waschmaschinen, Geschirrspüler und Staubsauger – lieferten zusammen 24 % des Umsatzes im Jahr 2025, getragen von Klimaanlagen, die mit einem CAGR von 6,8 % wachsen, da nur 22,6 % der brasilianischen Haushalte über Kühlgeräte verfügen. Persönliche Audiogeräte wie Ohrhörer und Soundbars machten 9 % der Ausgaben aus, gestützt durch sinkende Einstiegspreise, die nun unter 150 BRL (30 USD) fallen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Budget führt, Premium beschleunigt sich

Das Budget-Segment machte im Jahr 2025 48,32 % des Marktes für Unterhaltungselektronik in Südamerika aus und spiegelt eine Region wider, in der 62 % der Haushalte weniger als 1.000 USD pro Monat verdienen und nach Kernfunktionalität suchen. Mittelklasseprodukte repräsentierten 31 % des Umsatzes und balancierten Ausstattungstiefe und Erschwinglichkeit mit beliebten Linien wie Samsung Galaxy A und Motorola Moto G, die in Manaus montiert werden, um Einfuhrzölle zu umgehen.

Premium-Geräte verzeichnen bis 2031 einen CAGR von 6,79 %, da wohlhabende Verbraucher auf faltbare Bildschirme, OLED-Fernseher und KI-gestützte Kameras umsteigen, die Preisaufschläge von 40–60 % erzielen. Apples Vision-Pro-Markteinführung zum Preis von 29.999 BRL (6.000 USD) zog in Brasilien 8.000 Vorbestellungen an und unterstreicht die Widerstandsfähigkeit der Ausgaben einkommensstarker Verbraucher selbst inmitten makroökonomischer Volatilität. Chinesische Herausforderer komprimieren die Margen im Mittelklassesegment, indem sie Flaggschiff-Funktionen nach unten weitergeben, was Platzhirsche dazu zwingt, den Technologietransfer zu beschleunigen, während der Graumarktdruck durch Anatels verschärfte EAN-Code-Durchsetzung nachlässt.

Nach Konnektivität: Smart-Geräte übertreffen traditionelle Geräte

Smart-vernetzte Produkte machten im Jahr 2025 67,17 % des Umsatzes aus und werden voraussichtlich bis 2031 mit einem CAGR von 6,54 % wachsen und Legacy-Geräte übertreffen, da die 5G-Abdeckung Städte mit mehr als 30.000 Einwohnern in Brasilien erreicht. Dauerhaftes Breitband lenkt Haushalte hin zu vernetzten Ökosystemen, die Sprachsteuerung, Energieüberwachung und Ferndiagnose ermöglichen.

Traditionelle Nicht-Smart-Modelle halten einen Anteil von 32,83 %, schrumpfen jedoch jährlich um 1,2 %, konzentriert in ländlichen Gebieten mit begrenztem Breitband und bei älteren Käufern, die wenig Nutzen in der Konnektivität sehen. Sprachassistenten-Plattformen, darunter Alexa, Google Home und HomeKit, sind mittlerweile in 12 % der brasilianischen Haushalte vertreten, konzentriert in Städten, wo die Glasfaserpenetration 85 % übersteigt. Die Sicherheitszertifizierung gemäß ETSI EN 303 645 und die LGPD-Konformität erhöhen die Hürden für nicht zertifizierte Importe und verlagern die inkrementelle Nachfrage hin zu etablierten Marken, die Over-the-Air-Firmware-Updates anbieten.

Nach Vertriebskanal: Online-Händler legen zu

Online-Kanäle lieferten im Jahr 2025 37,82 % des Umsatzes – den höchsten Wert aller Kanäle – und werden voraussichtlich mit einem CAGR von 7,19 % wachsen, da Mercado Libre und Amazon die Lieferfenster für zwei Drittel der Brasilianer auf unter 24 Stunden verkürzen. Die Black-Friday-Webverkäufe 2025 stiegen um 35,5 % im Jahresvergleich auf 33,6 Milliarden BRL (6,7 Milliarden USD), wobei Elektronik 22 % der Einnahmen ausmachte.

Omnichannel-Ketten wie Magazine Luiza und Via halten einen Anteil von 28 % und verbinden Showroom-Kontaktpunkte mit digitalem Inventar, um Käufer von Haushaltsgeräten zu bedienen, die eine persönliche Begutachtung schätzen. Markeneigene Geschäfte tragen 16 % bei und konzentrieren sich auf kuratierte Erlebnisse, die die Zubehörverkaufsrate steigern, während Mehrmarken-Fachgeschäfte mit 14 % einen allmählichen Rückgang verzeichnen, da die Mieten steigen und der Fußgängerverkehr ins Internet abwandert. Direktverkäufe, Firmenbeschaffung und andere Kanäle machen die verbleibenden 4 % aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Altersgruppe: Millennials verankern die Nachfrage, Generation Z gewinnt an Bedeutung

Millennials machten im Jahr 2025 42,79 % der Ausgaben aus, befinden sich im Höhepunkt ihres Verdienstalters und gründen neue Haushalte, die kategorieübergreifend kaufen – von Smartphones bis hin zu Waschmaschinen. Die Generation X folgte mit 24 %, stark auf Ersatzkäufe und Markentreue bei traditionellen Haushaltsgeräten ausgerichtet.

Die Generation Z weist mit einem CAGR von 6,91 % die schnellste Wachstumsrate auf, da Social Commerce und Influencer-Marketing Scrolls in Käufe umwandeln, insbesondere bei Wearables und persönlichen Audiogeräten. Babyboomer, die 11 % der Nachfrage repräsentieren, bevorzugen große Displays und vereinfachte Benutzeroberflächen, schrumpfen jedoch jährlich um 1,8 %, da feste Einkommen und eine geringere Technologieakzeptanz Upgrades einschränken. Die PIX-Ratenzahlungsfunktion, die im September 2025 eingeführt wurde, kommt überproportional jüngeren Kohorten zugute, die Kreditkartenzinsen vermeiden, und verstärkt so die künftigen Beiträge der Generation Z.

Geografische Analyse

Brasilien machte im Jahr 2025 53,38 % des Marktes für Unterhaltungselektronik in Südamerika aus, gestützt durch seine 215 Millionen Einwohner, eine Internetpenetration von 84 % und die steuerlichen Vorteile der Freihandelszone Manaus, die im Jahr 2024 Elektronikinvestitionen in Höhe von 1,2 Milliarden USD anzog. Landesweit deckt der 5G-Ausbau nun Städte mit einer Bevölkerung von bis zu 30.000 Einwohnern ab, was die Akzeptanz fortschrittlicher Geräte steigert und Cloud-Gaming sowie Smart-Home-Anwendungsfälle ermöglicht.

Kolumbien ist zwar kleiner, aber der am schnellsten wachsende Markt mit einem CAGR von 6,96 % bis 2031, angetrieben durch eine Penetration des digitalen Bankwesens, die im Jahr 2024 73 % der Erwachsenen erreichte, und BIP-pro-Kopf-Zuwächse, die die Mitteleinkommensschicht vergrößern. Fiskalische Stabilität und Breitbandsubventionen fördern auch die E-Commerce-Akzeptanz über Bogotá hinaus und verbreiten die Nachfrage in mittelgroße Städte wie Medellín und Cali.

Argentinien hält einen Anteil von 18 %, bleibt aber Währungsschwankungen ausgeliefert. Die Inflation sank bis Mitte 2025 auf einstellige Werte, doch die Reallöhne bleiben gedrückt, was diskretionäre Ersatzzyklen verzögert. Sollte die makroökonomische Stabilität bis 2026 anhalten, könnte aufgestaute Nachfrage einen Aufschwung in einem Markt auslösen, in dem die Lebensdauer von Smartphones bereits 3 Jahre überschreitet.

Die übrigen Länder – Chile, Peru, Ecuador, Uruguay und Paraguay – machen zusammen 22 % des Umsatzes aus. Chile führt beim Pro-Kopf-Verbrauch aufgrund höherer Haushaltseinkommen und Zollzugeständnissen, die die Einzelhandelspreise dämpfen. Die Smartphone-Penetration erreicht dort 92 %, und Apple beansprucht einen Anteil von 38 % im Premium-Segment – den höchsten Wert in ganz Lateinamerika.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Unterhaltungselektronik in Südamerika ist moderat, wobei die fünf führenden Marken – Samsung, LG, Apple, Xiaomi und Motorola – im Jahr 2025 48 % des Umsatzes auf sich vereinten. Chinesische Marktteilnehmer nutzen die Produktion in Manaus, um Einfuhrzölle zu umgehen und Platzhirsche zu unterbieten. Xiaomi kontrolliert bereits bis zu 17 % des brasilianischen Smartphone-Marktes, während Honor, Vivo und Oppo zwischen 2024 und 2025 gemeinsam 2.000 Verkaufsstellen eröffneten. Samsung und LG erhalten die Kundentreue durch Ökosystem-Bindung aufrecht. SmartThings und ThinQ verknüpfen Telefone, Fernseher und Haushaltsgeräte und erhöhen so die Wechselkosten für Kunden. Apple hält 38 % der Smartphone-Neueinführungen in Chile und 22 % des Premium-Segments in Brasilien und setzt auf iOS-Exklusivität und kuratierte Einzelhandelserlebnisse.

Der inländische Herausforderer Positivo Tecnologia, Brasiliens größter PC-Hersteller, wagt sich nun in den Smartphone- und Tablet-Markt vor, mit Preisen 20–30 % unter Importprodukten, und zielt auf den Bildungs- und öffentlichen Sektor ab. Anatels Regelung zur gesamtschuldnerischen Haftung für nicht zertifizierte Geräte senkte das Graumarkt-Smartphone-Volumen von 19 % im Jahr 2024 auf 12 % im Jahr 2025 und verlagerte Marktanteile hin zu Anbietern, die lokale Garantie und Kundendienst anbieten.

Strategisch konzentrieren sich führende Akteure auf KI als Differenzierungsmerkmal. Samsungs Galaxy-KI-Suite bietet geräteinterne Übersetzung und intelligente Fotobearbeitung, während LG vorausschauende Wartung in Haushaltsgeräte integriert. Diese Funktionserweiterungen schützen die Preissetzungsmacht, auch wenn der Wettbewerb zunimmt, und sichern die Rentabilität im Markt für Unterhaltungselektronik in Südamerika.

Marktführer der Unterhaltungselektronik in Südamerika

Samsung Electronics

LG Electronics

Apple Inc.

HP Inc.

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Mercado Libre ging eine Partnerschaft mit Casas Bahia ein, um das Inventar des Einzelhändlers auf seinem Marktplatz zu listen und 700 Filialen für Abholung und Rückgaben zu nutzen, was die Omnichannel-Reichweite stärkt.

- September 2025: Die Zentralbank Brasiliens ermöglichte PIX-Ratenzahlungen, die es Verbrauchern erlauben, Rechnungen über 12 Monate zu Händlergebühren unter 2,5 % aufzuteilen, was hochpreisiger Elektronik direkt zugute kommt.

- Juni 2025: Vivo eröffnete ein Smartphone-Werk in Manaus mit einer jährlichen Kapazität von 1,5 Millionen Einheiten, das auf Budget- und Mittelklassesegmente abzielt.

- Juni 2025: Huawei kehrte mit Pura-70-Telefonen und MatePad-Tablets in Partnerschaft mit Mercado Libre und Magazine Luiza nach Brasilien zurück.

Berichtsumfang des Marktes für Unterhaltungselektronik in Südamerika

Der Bericht über den Markt für Unterhaltungselektronik in Südamerika ist segmentiert nach Produkttyp (Elektronische Geräte, Haushaltsgeräte, Persönliche Audiogeräte und Zubehör), Preisklasse (Premium, Mittelklasse, Budget), Konnektivität (Smart-vernetzt und Nicht-Smart/Traditionell), Vertriebskanal (Online-Händler, Omnichannel-Händler, Markeneigene Geschäfte, Mehrmarken-Fachgeschäfte, Sonstige Vertriebskanäle), Endnutzer-Altersgruppe (Generation Z (10–25), Millennials (26–41), Generation X (42–57), Babyboomer (über 58)) sowie Land (Brasilien, Argentinien, Kolumbien, Rest Südamerikas). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektronische Geräte | Smartphones |

| Tablets | |

| Desktop-PCs | |

| Laptops/Notebooks | |

| Fernseher | |

| Spielkonsolen | |

| Wearables | |

| Sonstige elektronische Geräte | |

| Haushaltsgeräte | Kühlschränke |

| Klimaanlagen | |

| Waschmaschinen | |

| Geschirrspüler | |

| Staubsauger | |

| Sonstige Haushaltsgeräte | |

| Persönliche Audiogeräte und Zubehör | Kopfhörer und Ohrhörer |

| Lautsprecher und Soundbars | |

| Sonstige persönliche Audiogeräte und Zubehör |

| Premium |

| Mittelklasse |

| Budget |

| Smart-vernetzt |

| Nicht-Smart/Traditionell |

| Online-Händler |

| Omnichannel-Händler |

| Markeneigene Geschäfte |

| Mehrmarken-Fachgeschäfte |

| Sonstige Vertriebskanäle |

| Generation Z (10–25) |

| Millennials (26–41) |

| Generation X (42–57) |

| Babyboomer (über 58) |

| Brasilien |

| Argentinien |

| Kolumbien |

| Rest Südamerikas |

| Nach Produkttyp | Elektronische Geräte | Smartphones |

| Tablets | ||

| Desktop-PCs | ||

| Laptops/Notebooks | ||

| Fernseher | ||

| Spielkonsolen | ||

| Wearables | ||

| Sonstige elektronische Geräte | ||

| Haushaltsgeräte | Kühlschränke | |

| Klimaanlagen | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Staubsauger | ||

| Sonstige Haushaltsgeräte | ||

| Persönliche Audiogeräte und Zubehör | Kopfhörer und Ohrhörer | |

| Lautsprecher und Soundbars | ||

| Sonstige persönliche Audiogeräte und Zubehör | ||

| Nach Preisklasse | Premium | |

| Mittelklasse | ||

| Budget | ||

| Nach Konnektivität | Smart-vernetzt | |

| Nicht-Smart/Traditionell | ||

| Nach Vertriebskanal | Online-Händler | |

| Omnichannel-Händler | ||

| Markeneigene Geschäfte | ||

| Mehrmarken-Fachgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Endnutzer-Altersgruppe | Generation Z (10–25) | |

| Millennials (26–41) | ||

| Generation X (42–57) | ||

| Babyboomer (über 58) | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Unterhaltungselektronik in Südamerika im Jahr 2026?

Der Markt wird im Jahr 2026 auf 75,49 Milliarden USD geschätzt und wird voraussichtlich bis 2031 mit einem CAGR von 6,13 % einen Wert von 101,64 Milliarden USD erreichen.

Welcher Produkttyp verkauft die meisten Einheiten?

Smartphones dominieren und liefern 43,26 % des Umsatzes im Jahr 2025, da sie für 68 % der Haushalte das wichtigste Internetzugangsgerät sind.

Warum wachsen Wearables schneller als andere Kategorien?

Gesundheitsüberwachungsfunktionen und sinkende Einstiegspreise treiben einen CAGR von 6,73 % für Wearables bis 2031 an und machen sie zum am schnellsten wachsenden Segment.

Welcher Vertriebskanal wird am schnellsten wachsen?

Online-Händler verzeichnen den höchsten prognostizierten CAGR von 7,19 % dank Same-Day-Delivery-Abdeckung und geringerer Kaufabbruchhürden.

Was ist die größte Herausforderung für das Wachstum?

Makroökonomische Volatilität, insbesondere Währungsabwertungen in Argentinien und Brasilien, kann die Kaufkraft der Verbraucher schnell erodieren und den Premium-Absatz verlangsamen.

Welches Land bietet das größte Aufwärtspotenzial?

Kolumbien weist mit einem prognostizierten CAGR von 6,96 % bis 2031 das schnellste Wachstum auf, angetrieben durch die Expansion der Mittelschicht und eine hohe Penetration des digitalen Bankwesens.

Seite zuletzt aktualisiert am: