Größe und Marktanteil des südamerikanischen Bunkerbrennstoffmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktvolumen (2026) | 15.71 Millionen Tonnen |

| Marktvolumen (2031) | 18.18 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des südamerikanischen Bunkerbrennstoffmarktes von Mordor Intelligence

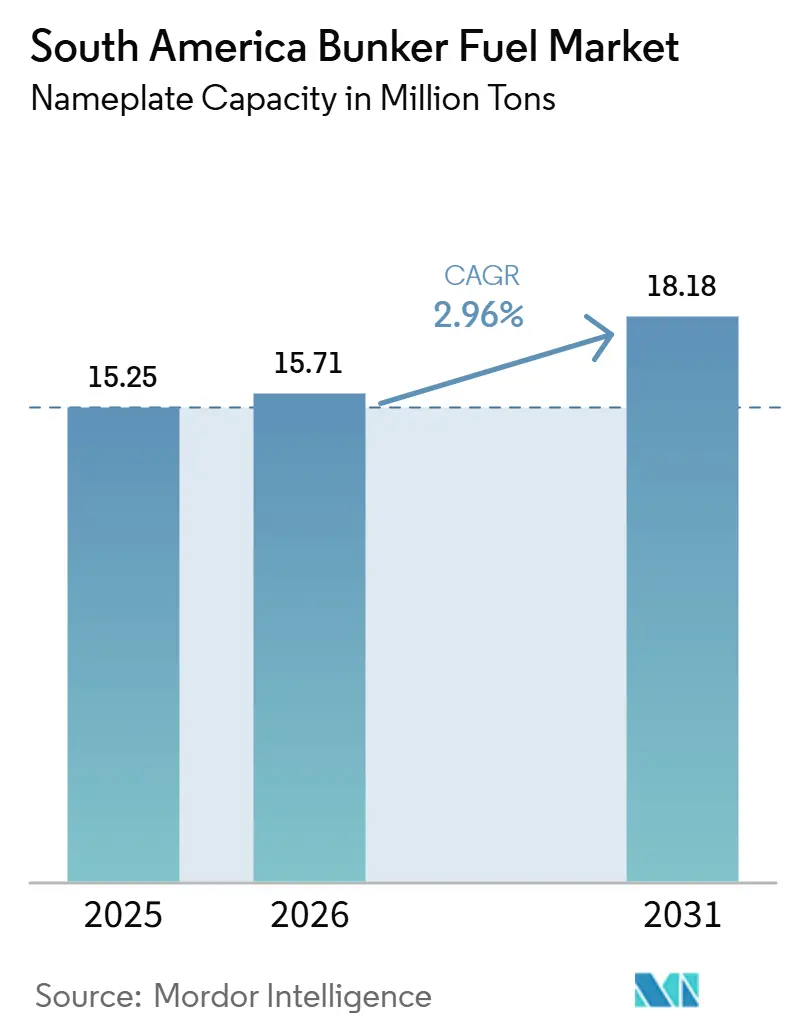

Die Größe des Südamerika Bunkerbrennstoffmarkts in Bezug auf die Nennkapazität wird voraussichtlich von 15,25 Millionen Tonnen im Jahr 2025 und 15,71 Millionen Tonnen im Jahr 2026 auf 18,18 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 2,96% zwischen 2026 und 2031 entspricht. Diese moderate Entwicklung spiegelt eine maritime Kraftstofflandschaft wider, in der Schweröl mit hohem Schwefelgehalt (HSFO) weiterhin die Mengen dominiert, während Flüssigerdgas (LNG) als Reaktion auf die Emissionsgrenzwerte der Internationalen Seeschifffahrtsorganisation und Schwefelsteueranreize an Dynamik gewinnt.[1]Internationale Seeschifffahrtsorganisation, "IMO 2020 Globale Schwefelgrenze," IMO, imo.org Brasilien bleibt das wichtigste Nachfragezentrum, gestützt durch Rohölexporte aus dem Vor-Salz-Bereich und die tiefste Hafeninfrastruktur der Region. Argentiniens Wachstum beschleunigt sich, da jüngste politische Änderungen seine Häfen für Drittanbieter öffnen, während Chile und Uruguay sich als alternative Drehkreuze positionieren, die von Stauübertragungen aus Brasilien profitieren. Die Wettbewerbsintensität steigt, da die Raffinerieverkäufe von Petrobras unabhängige Händler, digitale Beschaffungsplattformen und Biokraftstoffanbieter mit Erstmovervorteil dazu einladen, neue physische Lieferketten aufzubauen.

Wichtigste Erkenntnisse des Berichts

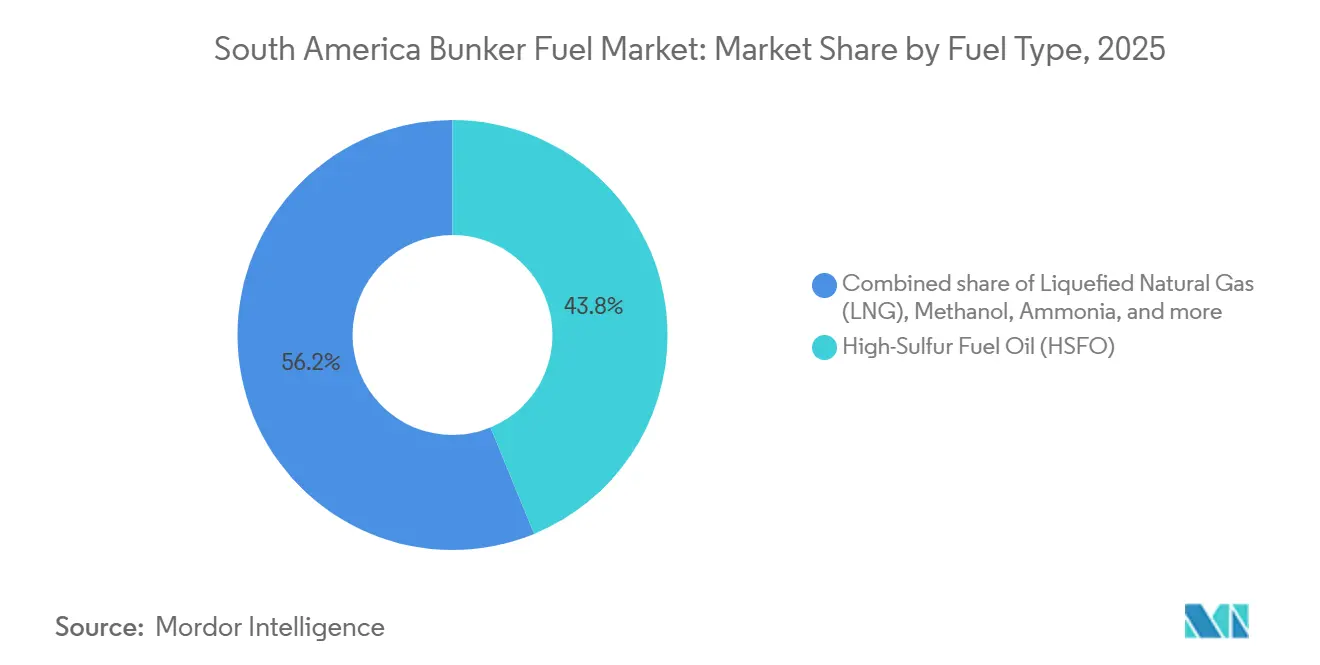

- Nach Kraftstofftyp führte HSFO im Jahr 2025 mit einem Marktanteil von 43,8 %, während LNG bis 2031 voraussichtlich mit einer CAGR von 13,3 % wachsen wird.

- Nach Bunkermethode machten Schiff-zu-Schiff-Transfers im Jahr 2025 50,2 % der Volumina aus; die LNG-Barge-zu-Schiff-Lieferung wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 12,5 % verzeichnen.

- Nach Schiffstyp hielten Tankerschiffe im Jahr 2025 einen Marktanteil von 29,9 % am südamerikanischen Bunkerbrennstoffmarkt, während Containerschiffe voraussichtlich bis 2031 mit einer CAGR von 6,9 % wachsen werden.

- Nach Geografie entfielen im Jahr 2025 60,3 % der regionalen Nachfrage auf Brasilien, während Argentinien nach der Aufhebung der Mengenbeschränkungen für Bunkerbrennstoff Ende 2025 mit einer CAGR von 6,4 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im südamerikanischen Bunkerbrennstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Seetransport wichtiger Güter in Südamerika | +0.8% | Brasilien, Argentinien, Chile; Ausstrahlungseffekte auf Uruguay, Peru | Mittelfristig (2–4 Jahre) |

| Unterstützende IMO-2020-konforme Kraftstoffwechselanreize und lokale Schwefelsteuerermäßigungen | +0.6% | Brasilien (ANTAQ), Argentinien (Prefectura Naval), Chile (Directemar) | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Rohölexporte aus dem Vor-Salzbereich, die die Bunkernachfrage an brasilianischen und uruguayischen Drehscheiben antreiben | +0.7% | Brasilien (Santos, Rio de Janeiro), Uruguay (Montevideo) | Langfristig (≥ 4 Jahre) |

| Starkes Wachstum der Hafenanlaufzahlen auf Asien-Südamerika-Containerrouten nach den Erweiterungen des Panamakanals | +0.5% | Brasilien (Santos, Paranaguá), Argentinien (Buenos Aires), Chile (Valparaíso-San Antonio) | Mittelfristig (2–4 Jahre) |

| Raffinerieverkäufe von Petrobras erschließen physisches Drittanbieterangebot und Preiswettbewerb | +0.3% | Brasilien (national), mit frühen Gewinnen in Santos, Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Pilotmaßstäbliche Bio-Bunker-Zertifizierung (B24–B30) schafft Erstmover-Vorteile für kohlenstoffarme Mischungen | +0.2% | Brasilien (Santos, Paranaguá), Peru (Callao), Kolumbien (Cartagena) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Seetransport wichtiger Güter in Südamerika

Exporte von Sojabohnen, Mais, Eisenerz, Kupfer und Lithium steigern weiterhin die Reisezahlen und halten die Bunkerbrennstoffnachfrage in den wichtigsten Atlantik- und Pazifikhäfen aufrecht. Brasilien verschiffte 2024 102 Millionen Tonnen Sojabohnen und 55 Millionen Tonnen Mais, während Vale 380 Millionen Tonnen Eisenerz hauptsächlich nach China transportierte.[2]Landwirtschaftsministerium der Vereinigten Staaten, "Ölsaaten: Weltmärkte und Handel," USDA, usda.gov Chile exportierte 5,5 Millionen Tonnen Kupfer und 180.000 Tonnen Lithiumcarbonat, was zu stetigen Bunkerlieferungen in Valparaíso, San Antonio und Quintero führte.[3]Chilenische Kupferkommission, "Chile Kupferexporte 2025," Cochilco, cochilco.cl Argentiniens Vaca-Muerta-Pipelineprojekt wird es sehr großen Rohöltankern ermöglichen, bis 2027 in Punta Colorada zu laden, was eine zusätzliche Nachfrage nach Bunkerlieferungen schafft. Die Rohstoffströme bleiben widerstandsfähig, da längere Transitzeiten die Kraftstoffeinsparungen durch Langsamfahrt ausgleichen. Die bis 2028 geplanten Infrastrukturerweiterungen werden diesen mittelfristigen Einfluss auf den Südamerika Bunkerbrennstoffmarkt festigen.

Unterstützende IMO-2020-konforme Kraftstoffwechselanreize und lokale Schwefelsteuerermäßigungen

Regulierungsbehörden haben Kostenentlastungsmechanismen eingeführt, die Schiffe belohnen, die schwefelärmere Kraftstoffe verbrennen. Die brasilianische Nationale Behörde für Wasserstraßentransport erlässt Hafengebührenzuschläge für Kraftstoffe mit einem Schwefelgehalt von höchstens 0,10 %, und Argentiniens Prefectura Naval gewährt Liegeplatzgebührenermäßigungen für ISO-8217-konforme Lieferungen.[4]Brasilianische Nationale Wasserstraßenbehörde, "Programm für Schwefelsteueranreize," ANTAQ, antaq.gov.br Chile hat sich 2025 den IMO-2020-Anforderungen angepasst und damit den Wechsel von 3,5 % Schwefel-HSFO zu VLSFO und MGO beschleunigt. Diese Maßnahmen veranlassen Reeder, Scrubber nachzurüsten oder innerhalb der nächsten zwei Jahre auf konforme Kraftstoffe umzusteigen. Sie schaffen auch einen Präzedenzfall für differenzierte Hafengebühren, die an die Kohlenstoffintensität geknüpft sind, was wahrscheinlich entstehende LNG- und Methanol-Lieferketten unterstützt.

Beschleunigte Rohölexporte aus dem Vor-Salzbereich steigern die Nachfrage an brasilianischen und uruguayischen Drehscheiben

Die Vor-Salz-Produktion von Petrobras erreichte Ende 2024 2,86 Millionen Barrel pro Tag, und neue schwimmende Produktionseinheiten werden die Kapazität bis 2026 auf über 3,2 Millionen Barrel pro Tag steigern. Jede zusätzliche Suezmax- oder Aframax-Reise, die Santos oder Rio de Janeiro verlässt, nimmt typischerweise 1.200 bis 1.800 Tonnen Bunkerbrennstoff auf und fügt bis 2028 rund 400.000 Tonnen jährlicher Nachfrage hinzu. Der Hafen Montevideo in Uruguay, der im Rahmen einer langfristigen Konzession ausgebaut wurde, zieht Überlaufverkehr von brasilianischen Rohölterminals an. Anhaltende chinesische und atlantische Rohölimporte stützen einen strukturellen Anstieg der tankerbasierten Kraftstoffnachfrage und stärken den Ausblick für den Südamerika Bunkerbrennstoffmarkt.

Starkes Wachstum der Hafenanlaufzahlen auf Asien-Südamerika-Containerrouten

Linienreedereien haben direkte Asienverbindungen nach der Normalisierung der Panamakanal-Slots ausgebaut. Maersks AE55 und die SAX-Rotationen von Ocean Network Express fügen Santos und Paranaguá jährlich mehr als 120 Containerschiffsanläufe hinzu. Santos allein verarbeitete in den ersten neun Monaten des Jahres 2025 4,37 Millionen TEU, ein Anstieg von 7,8% im Jahresvergleich. Zusätzliche Anläufe führen zu einem geschätzten inkrementellen Bunkerbedarf von 180.000 Tonnen pro Jahr, der hauptsächlich auf See bedient wird, um Liegeplatzverzögerungen zu minimieren. Steigende Handelsvolumina zwischen Brasilien und China sowie die argentinische Importliberalisierung unterstützen den anhaltenden Flotteneinsatz.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Rohölpreisvolatilität, die die Stabilität der Bunkerpreise beeinträchtigt | -0.4% | Regional, mit akuten Auswirkungen in Brasilien (Santos, Rio) und Argentinien (Buenos Aires) | Kurzfristig (≤ 2 Jahre) |

| Verzögerter Aufbau der LNG-Bunkering-Infrastruktur entlang der atlantischen und pazifischen Küsten | -0.3% | Brasilien (Santos, Rio Grande), Uruguay (Montevideo), Chile (Valparaíso, Quintero) | Mittelfristig (2–4 Jahre) |

| Qualitätskontrollprobleme: VLSFO/HSFO-Außerhalb-der-Spezifikation-Raten überschreiten 5,9 % in der Region | -0.2% | Regional, konzentriert in sekundären Häfen mit begrenzten Testmöglichkeiten | Kurzfristig (≤ 2 Jahre) |

| Rohstoffkonkurrenz, die die Inputkosten für Bio-Bunker in die Höhe treibt (Sojaöl, Methanol) | -0.1% | Brasilien (Sojagürtel im Mittleren Westen), Argentinien (Rosario, Buenos Aires) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Rohölpreisvolatilität, die die Stabilität der Bunkerpreise beeinträchtigt

Der Brent-Rohölpreis schwankte 2025 zwischen 70 und 90 USD pro Barrel und verursachte monatliche Schwankungen von 15 bis 20% bei den VLSFO- und HSFO-Preisen in Santos und Buenos Aires. Schiffseigner mit festen Frachtverträgen geraten unter Margendruck und verschieben die Bunkerung häufig, wenn die lokalen Aufschläge gegenüber den Referenzdrehkreuzen 30 USD pro Tonne übersteigen. Nur 22% der südamerikanischen Volumina wurden 2025 im Rahmen vierteljährlicher Festpreisvereinbarungen abgewickelt, weit unter dem Singapurer Anteil von 45%, was Händler zwingt, größere Betriebskapitalpuffer zu halten. Die begrenzte Derivateliquidität – Südamerika macht weniger als 2% der globalen Schiffskraftstoff-Swaps aus – schränkt die Risikomanagementmöglichkeiten ein.

Verzögerter Aufbau der LNG-Bunkering-Infrastruktur entlang der atlantischen und pazifischen Küsten

Nur drei von zwölf geplanten Kleinst-LNG-Terminals erreichten bis Ende 2025 den Finanzabschluss, sodass Dual-Fuel-Schiffe auf Lkw-zu-Schiff-Transfers von unter 80 Tonnen pro Vorgang angewiesen sind. Maersk und CMA CGM weichen routinemäßig in karibische oder europäische Drehkreuze für die LNG-Bunkerung aus, was die regionalen Volumina trotz zweistelligen Nachfragepotenzials auf rund 120.000 Tonnen im Jahr 2025 begrenzt. Das GNL-Del-Plata-Projekt in Uruguay wird den Engpass nach dem erwarteten Start 2027 mildern, aber Brasiliens Atlantik- und Chiles Pazifikterminals stagnieren weiterhin aufgrund von Abnahmevereinbarungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: HSFO-Dominanz weicht einer stetigen LNG-Expansion

Schweröl mit hohem Schwefelgehalt hielt 2025 einen Marktanteil von 43,8% am Südamerika Bunkerbrennstoffmarkt, gestützt durch eine große Flotte von Scrubbern ausgestatteten Tankern und Massengutfrachtern, die legal Kraftstoff mit 3,5% Schwefelgehalt verbrauchen können. LNG-Volumina sind zwar kleiner, weisen jedoch eine prognostizierte CAGR von 13,3% auf, die den HSFO-Anteil stetig verringern wird, wenn mehr Dual-Fuel-Schiffe in Dienst gestellt werden. VLSFO versorgt Container- und Stückgutschiffe, die keine Abgasreinigungsanlagen installiert haben, während MGO die Nischennachfrage von Hilfsmotoren abdeckt, bei denen strenge Kraftstoffqualitätsschwellen gelten. Methanol, Ammoniak und synthetische Kraftstoffe befinden sich noch in einem embryonalen Stadium, da Motoren und Handhabungsinfrastruktur begrenzt sind, dennoch haben mehrere Linienreedereien methanolfähige Schiffe für den Einsatz nach 2027 bestellt. Bio-Bunker machten 2025 rund 1,2% der Volumina aus und hängen von der Rohstoffwirtschaftlichkeit ab; die Kostenparität mit MGO wird darüber entscheiden, ob die Kategorie über die Volumina früher Anwender hinauswächst.

Die dem LNG zuzurechnende Größe des Südamerika Bunkerbrennstoffmarkts könnte von 950.000 Tonnen im Jahr 2025 auf mehr als 2 Millionen Tonnen bis 2031 steigen, wenn die landseitige Infrastruktur die geplanten zwölf Terminals erreicht. Geliefertes LNG in Santos kostete 2025 durchschnittlich 14 USD pro MMBtu, was auf energieäquivalenter Basis einer Kraftstoffkosteneinsparung von 12 bis 15% gegenüber VLSFO entspricht, obwohl die Kapitalamortisation für Dual-Fuel-Motoren die Marge über einen 20-Jahres-Horizont verringert. ULSFO behält eine Nischenrolle für Schiffe, die Emissionskontrollgebiete außerhalb der Region anlaufen, aber die begrenzte südamerikanische Nachfrage hält das gemischte Angebot knapp. Der Südamerika Bunkerbrennstoffmarkt balanciert weiterhin Kosten, Compliance und Infrastrukturreife bei der Zuteilung von Bunkerbrennstoffbudgets auf HSFO, VLSFO, LNG und aufkommende Alternativen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bunkermethode: Offshore-Transfers sichern Effizienz, LNG-Bargen tauchen auf

Schiff-zu-Schiff-Transfers machten 2025 50,2 % der Volumina aus, da Offshore-Lieferungen die Liegezeit im Hafen minimieren – ein wesentlicher Vorteil, wenn Santos-Terminals durchschnittlich dreitägige Warteschlangen verzeichnen. Tanker und Containerschiffe gleichermaßen planen Betankungen auf der Durchfahrt, die kontinuierliche Frachtoperationen ermöglichen und Überlastungszuschläge reduzieren. Hafen-zu-Schiff-Lkw- und Pipeline-Lieferungen bleiben für MGO und VLSFO in Terminals mit Raffinerieanbindung wichtig, verlieren jedoch Marktanteile, da die Schiffsgrößen zunehmen und die Betreiber schnellere Abfertigungen fordern. Tragbare Tanklösungen decken den Restbedarf an abgelegenen chilenischen und peruanischen Standorten, an denen feste Anlagen fehlen.

LNG-Barge-zu-Schiff-Lieferung ist die am schnellsten wachsende Methode, die auf eine CAGR von 12,5 % zusteuert, sobald Brasiliens Paranaguá- und Uruguays GNL-Del-Plata-Anlage in Betrieb gehen. Die mit LNG-Bargen verbundene Marktgröße des südamerikanischen Bunkerbrennstoffmarktes könnte sich bis 2031 verdreifachen, da Dual-Fuel-Containerschiffe synchronisierte Bunkerungen parallel zu Frachtoperationen planen. Die regulatorische Unterstützung verbessert sich; Brasiliens ANTAQ veröffentlichte 2024 Richtlinien für gleichzeitige Fracht- und LNG-Bunkering-Vorgänge, die mit den Sicherheitsstandards des Internationalen Gas-Carrier-Codes übereinstimmen. Mit zunehmender Reife der Infrastruktur wird sich die Mischung in Richtung Bargen verlagern, die im Vergleich zu Lkw-Transfers einen höheren Durchsatz und eine sicherere Handhabung bieten.

Nach Schiffstyp: Tanker-Vormachtstellung steht einem Containerschiff-Anstieg gegenüber

Tanker hielten 2025 einen Anteil von 29,9% am Gesamtverbrauch, gestützt durch Vales Valemax-Erzfrachter und Petrobras-Rohölexporte, die vor transatlantischen Reisen große Bunkerstämme benötigen. Der Anteil des Segments wird sich geringfügig abschwächen, da Langsamfahrt einen Teil der zusätzlichen Reisezahl ausgleicht, aber die absoluten Volumina steigen weiterhin mit der Vor-Salz-Produktion. Containerschiffe verzeichnen mit einer CAGR von 6,9% die schnellste Expansion, angetrieben durch neue wöchentliche Schleifen, die Tonnage von 10.000 TEU einsetzen und 400 bis 600 Tonnen pro Anlauf benötigen. Massengutfrachter, die Brasiliens Getreide und Chiles Kupferfrachten transportieren, zeigen saisonale Spitzen, die an Erntezyklen gebunden sind, was Lieferanten dazu veranlasst, Bestände während der Spitzen im zweiten Quartal vorab zu lagern.

Die Größe des Südamerika Bunkerbrennstoffmarkts für Containerschiffe erreichte 2025 geschätzte 4,3 Millionen Tonnen und könnte bis 2031 auf 6 Millionen Tonnen ansteigen, wenn geplante Hafenerweiterungen ein zweistelliges TEU-Wachstum aufrechterhalten. Offshore-Versorgungsschiffe und seismische Schiffe stellen eine kleine, aber strategische Kategorie dar, die in der Nähe von Offshore-Anlagen hochwertigere Kraftstoffe wie MGO und ULSFO benötigt. Passagier- und Ro-Pax-Fähren bleiben eine Nische, konzentriert in den südchilenischen Fjorden und argentinischen Küstendiensten, sind jedoch Vorreiter bei Bio-Kraftstoffmischungen im Rahmen unternehmerischer Kohlenstoffprogramme.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Brasiliens Bunkerbrennstoff-Ökosystem ist in Santos und Rio de Janeiro verankert, wo die Nähe zu Raffinerien, der Tiefwasserzugang und die Rohölexporte aus dem Vor-Salz-Bereich ein stetiges Nachfragewachstum unterstützen. Die aktuellen Volumina übersteigen 9 Millionen Tonnen und könnten jährlich um 2% steigen, wenn die Rohölproduktion den Prognosen von Petrobras entspricht. Die vielfältige Kraftstoffverfügbarkeit – von HSFO bis zu Bio-Mischungen – verleiht Brasilien Preissetzungsmacht, doch Raffinerieverkäufe senken die Eintrittsbarrieren für ausländische Händler, die digitale Bestellung und flexible Kreditkonditionen anbieten. Die künftige Expansion hängt vom Abschluss des LNG-Terminals in Paranaguá und vom erfolgreichen Einsatz blockchain-basierter Lieferscheine ab, die das Streitrisiko reduzieren.

Argentinien gewinnt nach den Reformen vom Dezember 2025 wieder an Wettbewerbsfähigkeit, nachdem Mengenbeschränkungen für Bunkerbrennstoff abgeschafft und unabhängige Lieferanten in Buenos Aires und der Zona Común zugelassen wurden. Die Spotaufschläge verringerten sich, und die physische Versorgung stieg auf fast 2 Millionen Tonnen, als GAC und andere in den Markt eintraten. Der Abschluss der Vaca-Muerta-Pipeline wird VLCCs anziehen, die jeweils mehr als 2.000 Tonnen pro Reise aufnehmen, was eine prognostizierte CAGR von 6,4% unterstützt. Die größte Herausforderung bleibt die makroökonomische Stabilität, da Währungs- und Finanzierungsvolatilität eine nachhaltige Lieferantenpräsenz abschrecken kann.

Der Rest Südamerikas, hauptsächlich Chile, Uruguay, Peru, Kolumbien und Ecuador, macht zusammen knapp 30% der regionalen Nachfrage aus. Das Terminalausbau in Montevideo im Wert von 455 Millionen USD positioniert es als Umschlag- und Überlaufdrehkreuz, insbesondere wenn die Staus in Santos zunehmen. Das erfolgreiche Bio-Kraftstoff-Pilotprojekt in Callao markiert die erste kohlenstoffarme Option an der Pazifikküste, während Valparaíso und San Antonio zurückbleiben, bis LNG- und VLSFO-Lagerprojekte genehmigt werden. Kolumbiens karibische Häfen erkunden LNG-Bargen, die mit der Verflüssigungsinfrastruktur Trinidads verbunden werden könnten und Dual-Fuel-Schiffen einen neuen Bunkerstopp auf Nord-Süd-Routen bieten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

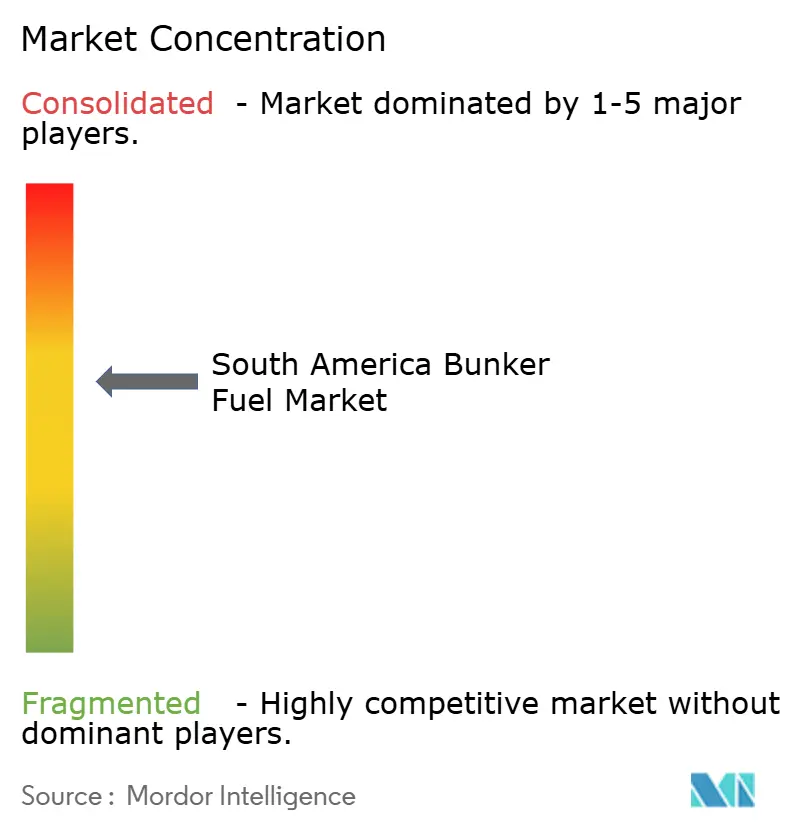

Der Südamerika Bunkerbrennstoffmarkt ist mäßig konzentriert. Die fünf größten Lieferanten – Petrobras, Vitol, Monjasa, Bunker Holding und World Fuel Services – hielten 2025 zusammen einen Anteil von rund 58%, wobei kein einzelnes Unternehmen 18% überschritt, da die Verkäufe von Petrobras seine historische Dominanz verwässerten. Integrierte Großkonzerne nutzen Raffinerie-zu-Bargen-Netzwerke, um die Versorgungsqualität zu gewährleisten, während unabhängige Händler sich durch digitale Beschaffung, Multi-Raffinerie-Aggregation und flexible Kreditvergabe differenzieren. LNG- und Bio-Kraftstoff-Infrastruktur stellt das nächste Schlachtfeld dar; nur drei Häfen boten 2025 LNG-Bunkerung an, was Erstmovervorteile für Lieferanten schafft, die bereit sind, in schwimmende Lager- und Regasifizierungseinheiten zu investieren.

Die Technologieakzeptanz beschleunigt sich. Monjasa pilotierte in Santos einen blockchain-basierten Bunkerzustellschein, der die Bearbeitungszeiten von Ansprüchen von 45 Tagen auf 7 Tage reduzierte, die Liquidität erhöhte und das Gegenparteirisiko senkte. Unabhängige Händler wie GAC Argentina und Risler gewinnen Marktanteile mit taggleichen Lkw-Lieferungen, die Bargen-Vorlaufzeiten an Terminals in Buenos Aires umgehen. Prüflabore wie Veritas und SGS bieten Vor-Ort-Tests an, die Qualitätsstreitigkeiten reduzieren und die Eintrittsbarrieren für kleinere Händler senken. Im Prognosezeitraum werden neue LNG-Terminals und Bio-Kraftstoffzertifizierungen die Lieferantenränge neu ordnen und es weiteren globalen Akteuren ermöglichen, in den Südamerika Bunkerbrennstoffmarkt einzutreten, wenn die physische Kapazität skaliert.

Strategische Schritte setzten sich bis 2025 fort. Vitol setzte in Brasilien und Kolumbien spezialisierte Bio-Kraftstoffbargen mit monatlichen Volumenzielen von bis zu 7.000 Tonnen ein und positionierte den Händler vor strengeren IMO-Kohlenstoffintensitätsregeln. World Fuel Services meldete ein Wachstum von 40% bei Online-Buchungen aus südamerikanischen Häfen, was den Appetit der Schiffseigner auf transparente Preisgestaltung und schnellere Bestätigungen signalisiert. Petrobras hat bis 2029 Investitionsausgaben von 111 Milliarden USD eingeplant, teilweise um die vorgelagerte Produktion auszubauen, was die nachgelagerten Bunkerverkäufe steigern wird, auch wenn Raffinerieverkäufe Marktplatz für Neueinsteiger freimachen. Die Wettbewerbsintensität wird zunehmen, wenn neue LNG- und Bio-Kraftstoffkapazitäten in Betrieb gehen, insbesondere in Brasilien, Uruguay und Peru.

Marktführer im südamerikanischen Bunkerbrennstoffmarkt

-

Petrobras

-

Vitol Holding BV

-

Bunker Holding A/S

-

World Fuel Services Corp

-

Peninsula Petroleum Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Adani Ports and Special Economic Zone (APSEZ) gab die Übernahme eines 10-jährigen Schifffahrtsdienstleistungsvertrags für Argentiniens erstes LNG-Exportprojekt bekannt. Die Vereinbarung umfasst eine Investition von rund 70 Millionen USD und konzentriert sich auf die Entwicklung LNG-bezogener Hafen- und Schifffahrtsinfrastruktur im Land. Es wird erwartet, dass dieses Projekt Argentiniens Rolle in der regionalen LNG-Lieferkette stärkt und Möglichkeiten für künftige LNG-Bunkerung und alternative Schiffskraftstoffdienstleistungen in Südamerika fördert.

- November 2025: Am Wasserstraßenterminal São Sebastião (Tebar) in São Paulo versorgte Petrobras drei Transpetro-Schiffe mit Bunkerbrennstoff mit einem erneuerbaren Anteil von 24%. Dieser mit 24% Biodiesel angereicherte Kraftstoff wurde von Petrobras Biocombustível (PBio) bezogen.

- Januar 2025: Viroque Energy, ein internationales Energieunternehmen, hat am Hafen von Cartagena de Indias, Kolumbien, einen neuen physischen Bunkerversorgungsbetrieb gestartet. Dieser Schritt unterstreicht den strategischen Vorstoß des Unternehmens in den lateinamerikanischen Markt.

- April 2024: Monjasa, ein internationales Bunkerunternehmen, lieferte 510 Tonnen B30-Schiffsbiokraftstoffe an die

Infinity Sky,

einen von Cargill betriebenen Trockenmassengutfrachter, im Hafen von Callao in Peru. Diese Operation markierte nicht nur die erste ISCC-zertifizierte Biokraftstoffversorgung an der Pazifikküste Südamerikas, sondern legte auch den Grundstein für eine skalierbare Lieferkette für Schiffsbiokraftstoffe der zweiten Generation.

Berichtsumfang des südamerikanischen Bunkerbrennstoffmarktes

Bunkerbrennstoff, oft auch als Bunkeröl bezeichnet, ist ein schwerer, minderwertiger Kraftstoff, der hauptsächlich zum Antrieb großer Schiffe und ausgewählter Flugzeuge verwendet wird. Der Begriff „Bunker” geht auf frühe Dampfschiffe zurück, bei denen Lagerbereiche für Kohle als Bunker bezeichnet wurden. Als Rückstandsprodukt der Rohölraffination gewonnen, ist Bunkerbrennstoff typischerweise dick und teerartig und in der Branche als Schweröl (HFO) bekannt. Diese Viskosität erfordert eine Erwärmung zum Pumpen. Traditionell mit hohem Schwefelgehalt, erlebt die Branche eine Verschiebung hin zu saubereren und leichteren Schiffskraftstoffen.

Der Südamerika Bunkerbrennstoffmarkt ist nach Kraftstofftyp, Bunkerungsmethode, Schiffstyp und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in Schweröl mit hohem Schwefelgehalt (HSFO), Schweröl mit sehr niedrigem Schwefelgehalt (VLSFO), Schweröl mit extrem niedrigem Schwefelgehalt (ULSFO), Schiffsgasöl (MGO), Flüssigerdgas (LNG), Methanol, Bio-/synthetische Kraftstoffe, Ammoniak und andere Kraftstofftypen segmentiert. Nach Bunkerungsmethode ist der Markt in Schiff-zu-Schiff, Hafen-zu-Schiff, LNG-Barge-zu-Schiff sowie tragbare Tanks und Behälter segmentiert. Nach Schiffstyp ist der Markt in Containerschiffe, Tanker, Massengutfrachter, Stückgutschiffe, Passagier-/Ro-Pax-Schiffe sowie Offshore- und Spezialschiffe segmentiert. Nach Geografie ist der Markt in Brasilien, Argentinien, Chile und den Rest Südamerikas segmentiert. Für jedes Segment werden Marktgröße und Prognosen auf der Grundlage des Volumens (Millionen Tonnen) bereitgestellt.

| Hochschwefeliges Schweröl (HSFO) |

| Sehr schwefelarmes Schweröl (VLSFO) |

| Ultra-schwefelarmes Schweröl (ULSFO) |

| Marinegasöl (MGO) |

| Flüssigerdgas (LNG) |

| Methanol |

| Bio-/Synthetische Kraftstoffe |

| Ammoniak |

| Andere Kraftstofftypen |

| Schiff-zu-Schiff |

| Hafen-zu-Schiff (Lkw/Pipeline) |

| LNG-Barge-zu-Schiff |

| Tragbare Tanks und Behälter |

| Containerschiff |

| Tanker |

| Massengutfrachter |

| Stückgutfrachter |

| Passagier-/Ro-Pax-Schiff |

| Offshore- und Spezialschiffe |

| Brasilien |

| Argentinien |

| Chile |

| Übriges Südamerika |

| Nach Kraftstofftyp | Hochschwefeliges Schweröl (HSFO) |

| Sehr schwefelarmes Schweröl (VLSFO) | |

| Ultra-schwefelarmes Schweröl (ULSFO) | |

| Marinegasöl (MGO) | |

| Flüssigerdgas (LNG) | |

| Methanol | |

| Bio-/Synthetische Kraftstoffe | |

| Ammoniak | |

| Andere Kraftstofftypen | |

| Nach Bunkermethode | Schiff-zu-Schiff |

| Hafen-zu-Schiff (Lkw/Pipeline) | |

| LNG-Barge-zu-Schiff | |

| Tragbare Tanks und Behälter | |

| Nach Schiffstyp | Containerschiff |

| Tanker | |

| Massengutfrachter | |

| Stückgutfrachter | |

| Passagier-/Ro-Pax-Schiff | |

| Offshore- und Spezialschiffe | |

| Nach Geografie | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südamerikanische Bunkerbrennstoffmarkt derzeit?

Der Markt hat einen Wert von 15,71 Millionen Tonnen im Jahr 2026 und wird voraussichtlich bis 2031 18,18 Millionen Tonnen erreichen.

Welcher Kraftstofftyp führt die Bunkernachfrage in Südamerika an?

HSFO bleibt mit einem Anteil von 43,8 % im Jahr 2025 dominant, obwohl LNG mit dem schnellsten Tempo expandiert.

Warum ist Brasilien so einflussreich bei regionalen Bunkerverkäufen?

Rohölexporte aus dem Vor-Salzbereich, Häfen mit großer Tiefgangskapazität und ein diversifiziertes Kraftstoffangebot geben Brasilien 60,3 % der regionalen Nachfrage.

Wie schnell wächst das LNG-Bunkering?

Die LNG-Bunkervolumina werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 13,3 % wachsen, vorbehaltlich der Infrastrukturfertigstellung.

Welche Herausforderungen begrenzen die Übernahme von Biokraftstoffen für Schiffe?

Hohe Sojabohnenölkosten und ein begrenztes Methanolangebot halten B24–B30-Mischungen bei einem Preis von 100–150 USD pro Tonne über dem konventionellen MGO.

Welches Unternehmen war Vorreiter bei blockchain-verifizierten Bunkerzustellscheinen in der Region?

Monjasa führte in Santos eine Blockchain-BDN-Plattform ein, die die Reklamationsbearbeitungszeiten auf eine Woche reduzierte.

Seite zuletzt aktualisiert am: