Marktgröße und Marktanteil für BOPP-Folien in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

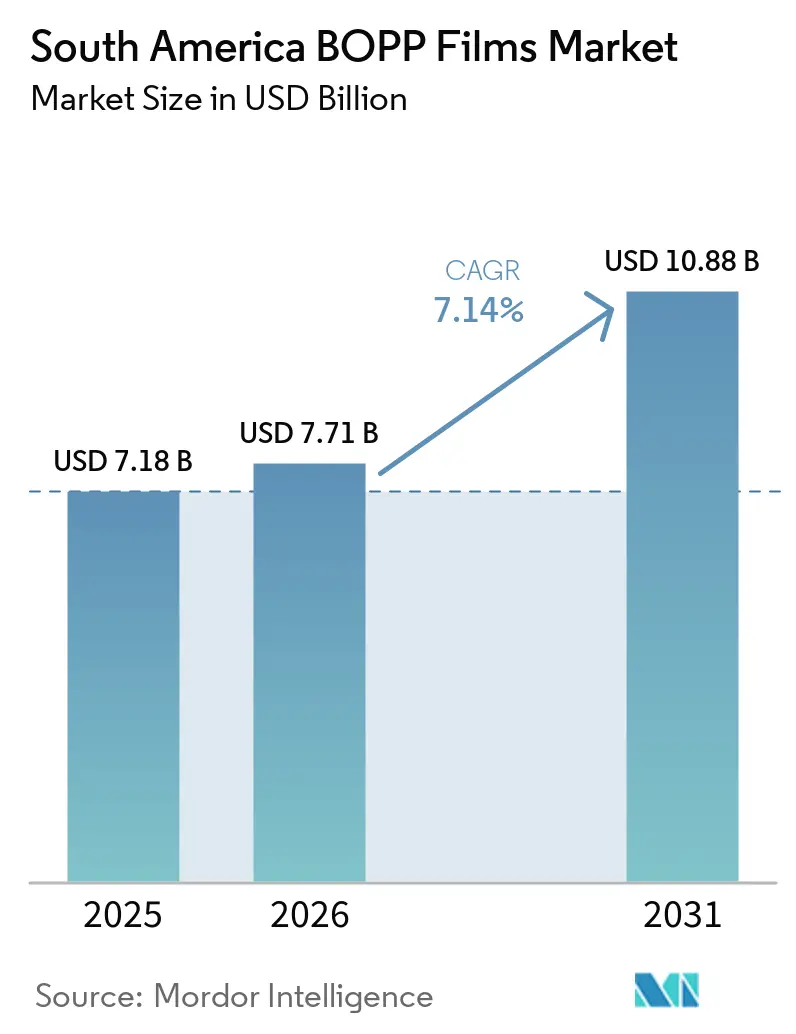

| Marktgröße im Basisjahr (2025) | 7.18 Milliarden US-Dollar |

| Marktgröße (2026) | 7.71 Milliarden US-Dollar |

| Marktgröße (2031) | 10.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

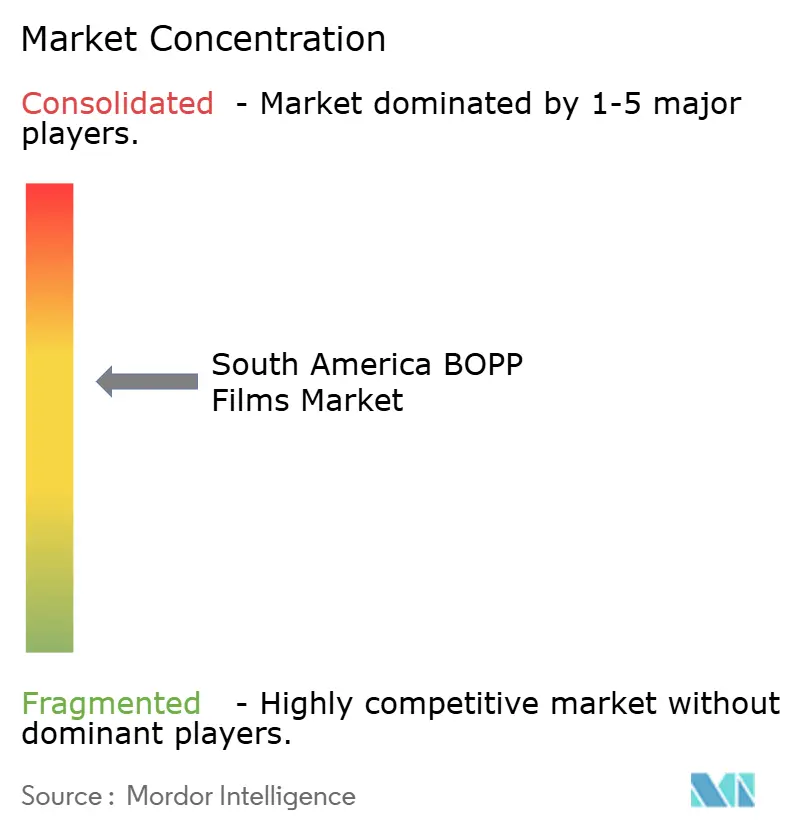

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für BOPP-Folien in Südamerika von Mordor Intelligence

Die Marktgröße für BOPP-Folien in Südamerika wurde im Jahr 2025 auf USD 7,18 Milliarden geschätzt und soll von USD 7,71 Milliarden im Jahr 2026 auf USD 10,88 Milliarden bis 2031 wachsen, bei einer CAGR von 7,14 % während des Prognosezeitraums (2026–2031). Robuste Einzelhandelsexpansion, zunehmende grenzüberschreitende E-Commerce-Aktivitäten und die Präferenz der Exporteure für leichte Monomaterial-Verpackungen stützen gemeinsam das Mengenwachstum. Transparente Qualitäten bleiben das Arbeitspferd für alltägliche Lebensmittel- und Etikettenanwendungen, während metallisierte und beschlagfreie Varianten Nachhaltigkeitsprämien erzielen, da Markeninhaber auf recyclingfähige Strukturen umsteigen. Brasilien verankert die regionale Nachfrage, doch Peru, Chile und Kolumbien übertreffen den Durchschnitt aufgrund von Frischproduktexporten und Investitionen in die Kühlkette. Strategische Kapazitätserweiterungen durch große Verarbeiter, gekoppelt mit neuen Optionen zur Harzbeschaffung, verändern die Verhandlungsmacht entlang der Wertschöpfungskette.

Wichtigste Erkenntnisse des Berichts

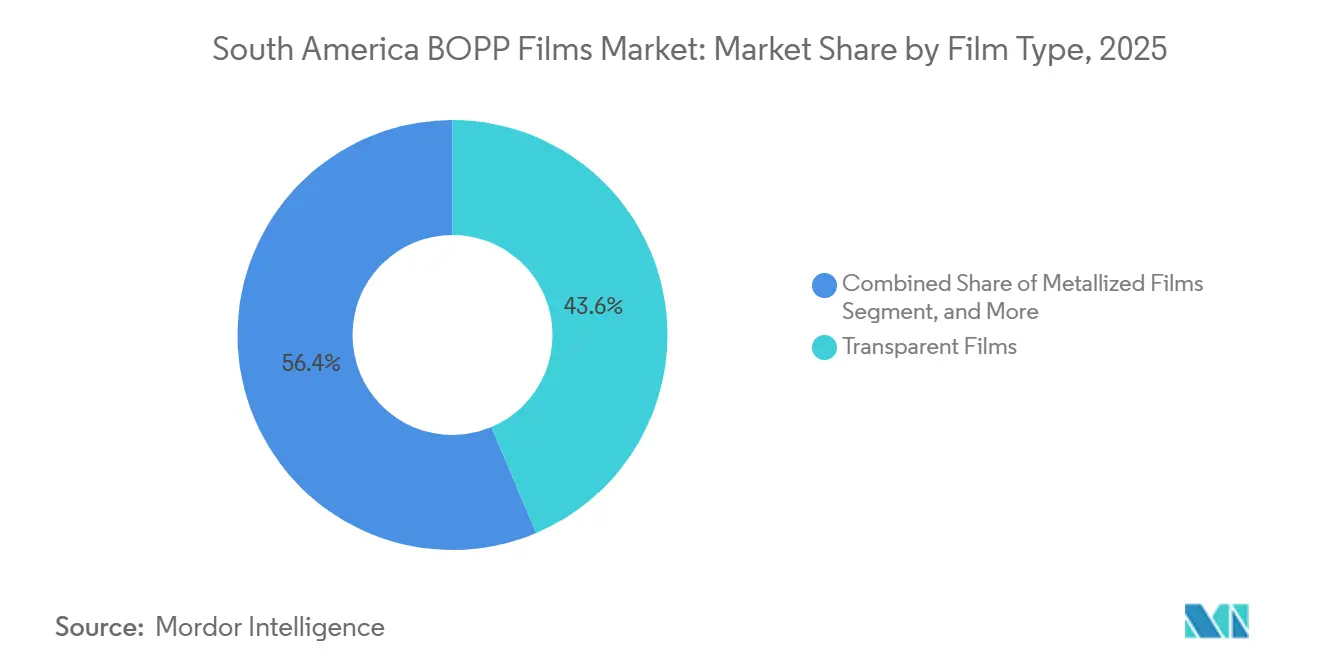

- Nach Folientyp entfielen transparente Qualitäten im Jahr 2025 auf 43,63 % des Marktanteils für BOPP-Folien in Südamerika, während beschlagfreie und andere funktionale Qualitäten bis 2031 voraussichtlich mit einer CAGR von 7,79 % wachsen werden.

- Nach Dicke entfielen 20–30 µm-Folien im Jahr 2025 auf einen Anteil von 39,39 % an der Marktgröße für BOPP-Folien in Südamerika, während Folien über 45 µm bis 2031 die schnellste CAGR von 8,01 % verzeichnen sollen.

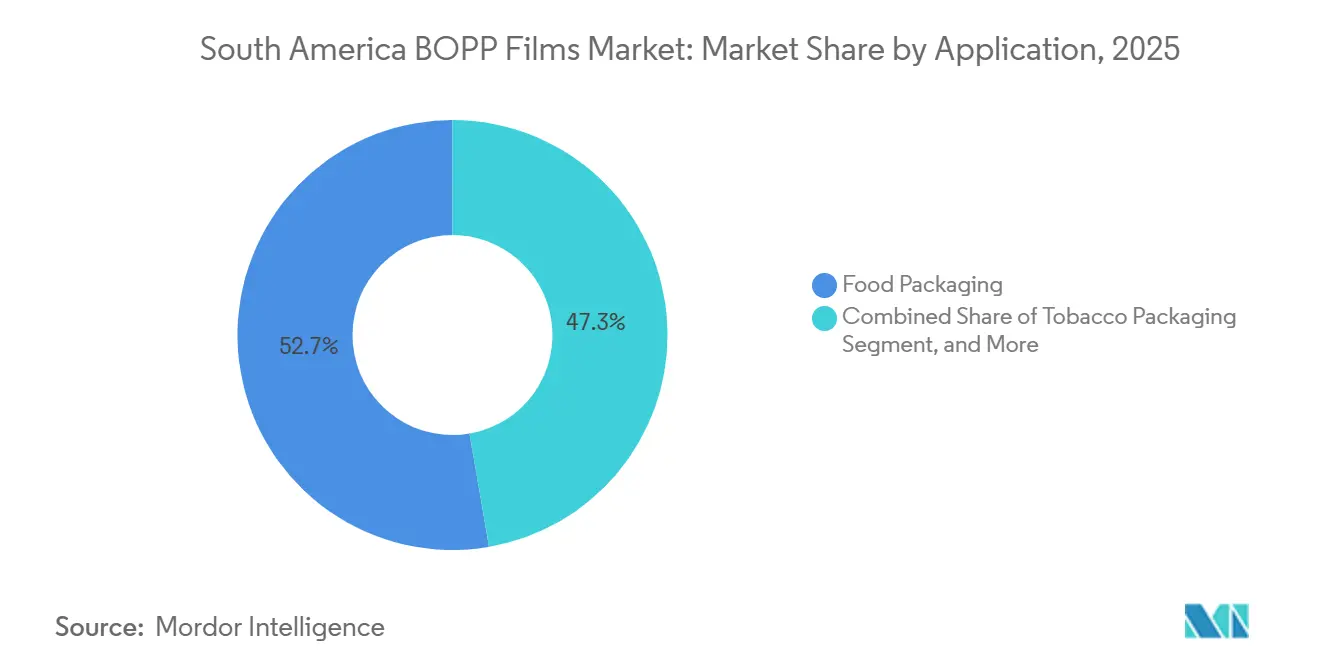

- Nach Anwendung entfiel Lebensmittelverpackung im Jahr 2025 auf 52,72 % des Umsatzes; Frischproduktauskleidungen sollen im Zeitraum 2026–2031 mit einer CAGR von 7,98 % wachsen.

- Nach Endverbraucher entfielen Lebensmittel und Getränke im Jahr 2025 auf 57,39 % des Verbrauchs, während Körperpflege und Kosmetik bis 2031 mit einer CAGR von 7,91 % wachsen sollen.

- Nach Geografie führte Brasilien im Jahr 2025 mit einem Umsatzanteil von 47,11 %; Peru soll bis 2031 eine CAGR von 7,83 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für BOPP-Folien in Südamerika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im Lebensmitteleinzelhandel treibt Nachfrage nach hochklaren flexiblen Verpackungen | +1.8% | Brasilien, Argentinien, Kolumbien, Peru, Chile | Mittelfristig (2–4 Jahre) |

| Substitution von PVC und Cellophan durch kostengünstiges BOPP | +1.5% | Regionsweit, am stärksten in Brasilien und Argentinien | Langfristig (≥4 Jahre) |

| Wachsender E-Commerce treibt Nachfrage nach Etiketten- und Klebefolien | +1.3% | Städtisches Brasilien, Argentinien, Chile, Ausweitung auf Kolumbien und Peru | Kurzfristig (≤2 Jahre) |

| Umstieg der Markeninhaber auf Monomaterial-Recyclingfähigkeit | +1.2% | Brasilien, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Regionale Zuckersteuerpolitik fördert metallisierte Snackverpackungen | +0.7% | Brasilien, Chile, Argentinien | Kurzfristig (≤2 Jahre) |

| Anstieg bei Vakuumbeutelauskleidungen für Agroexporte mit dicker BOPP-Folie | +0.6% | Peru, Chile, Argentinien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im Lebensmitteleinzelhandel treibt Nachfrage nach hochklaren flexiblen Verpackungen

Moderne Supermärkte und Convenience-Ketten breiten sich weiterhin in den Ballungsräumen Brasiliens sowie in Sekundärstädten Argentiniens und Kolumbiens aus und erweitern die Regalfläche für portionskontrollierte Snacks, die von der Klarheit und dem Glanz von BOPP profitieren.[1]Brasilianischer Verpackungsverband berichtet über Einzelhandelsverschiebung, ABRE, abre.org.br Verbraucher, die verzehrfertige Back- und Süßwaren kaufen, erwarten transparente Fenster, die Frische signalisieren und gleichzeitig Feuchtigkeit abhalten – eine Leistungsbalance, die durch orientiertes Polypropylen problemlos erreicht wird. Verarbeiter haben reagiert, indem sie ältere Linien mit verbesserten Heftmodulen und Dickensteuerungsmodulen nachgerüstet haben, die eine Reduzierung der Materialstärke ohne Einbußen bei der Steifigkeit ermöglichen. Brasiliens größtes Linienupgrade bei Votorantim, das Ende 2024 abgeschlossen wurde, produzierte Folien mit höherem Glanz, die nun in Premium-Keksverpackungen Einzug halten. Da städtische Kühlkettennetze in Peru und dem Landesinneren Kolumbiens noch im Entstehen begriffen sind, bleibt die Verpackungsintegrität entscheidend, was die Nachfrage nach hochklaren Folien in diesen Märkten weiter ankurbelt.

Substitution von PVC und Cellophan durch kostengünstiges BOPP

Regulierungsbehörden in Brasilien und Chile verschärften die Vorschriften für chlorhaltige Polymere und veranlassten Verarbeiter, Tabakumhüllungen und Süßigkeitenverpackungen von PVC auf BOPP umzustellen. BOPP verdrängte auch importiertes Cellophan in der Premium-Süßwarenbranche, da die lokale Metallisierungskapazität stieg, was Kostenlücken verringerte und die Versorgungssicherheit verbesserte. Die Monomaterialeigenschaft von metallisiertem BOPP erleichtert die Sortierung nach dem Verbrauch, eine wesentliche Anforderung im Rahmen der Gesetze zur erweiterten Herstellerverantwortung, die im Bundesstaat São Paulo in Kraft treten. Aktuelle Spotharzspreise für biaxial orientierte Folienqualitäten lagen im März 2026 zwischen USD 1.453 und USD 1.641 pro Tonne und bestätigen den Kostenvorteil von BOPP gegenüber Spezialcelluloseprodukten. Da Markeninhaber Recyclingziele öffentlich kommunizieren, wird ein weiterer PVC-Rückzug aus sekundären Verpackungsformaten erwartet.

Wachsender E-Commerce treibt Nachfrage nach Etiketten- und Klebefolien

Die von brasilianischen Kurierdiensten abgewickelten Paketmengen stiegen 2025 zweistellig, was Fulfillment-Center dazu veranlasste, BOPP-basierte Kartonversiegelungsbänder vor Hochsaisons zu bevorraten. Etikettenverarbeiter setzten auf dünnere, hochzugfeste Folien unter 20 µm, um den Materialeinsatz zu reduzieren und gleichzeitig die für die automatische Applikation erforderliche Steifigkeit beizubehalten. Dieselben Substrate ermöglichen einen präzisen QR-Code-Druck für Track-and-Trace-Systeme, die von großen Marktplätzen vorgeschrieben werden. Argentiniens führender Marktplatz führte recyclingfähige Versandtaschen ein, die mit zweilagigen BOPP-Etiketten ausgekleidet sind und sich beim Recycling sauber ablösen – eine Eigenschaft, die nun von mehreren grenzüberschreitenden Verkäufern spezifiziert wird. Diese Entwicklungen schaffen einen schnell umschlagenden Absatzkanal, der klare Folienkapazitäten auch dann aufnimmt, wenn die Lebensmittelnachfrage nachlässt.

Umstieg der Markeninhaber auf Monomaterial-Recyclingfähigkeit

Große Getränke-, Molkerei- und Snackunternehmen unterzeichneten öffentliche Verpflichtungen zur Verwendung recyclingfähiger Verpackungen bis 2030, was Spezifikationsänderungen hin zu metallisiertem und beschichtetem BOPP auslöste, das Barriereziele ohne PET- oder Folienschichten erreicht. Vitopels Installation des ersten BOBST EXPERT K5-Metallisierers in Brasilien steigerte die nationale metallisierte Produktion um 40 % und verkürzte die Vorlaufzeiten für Monomaterialverpackungen für Kaffee-, Milchpulver- und Speiseölbeutel. Chilenische Einzelhändler bevorzugen nun regalfertige Snackbeutel, die nach lokalen Protokollen als recyclingfähig zertifiziert sind, was diesen Materialwechsel weiter bestätigt. Da immer mehr südamerikanische Länder ökomodulierte Gebühren einführen, entwickelt sich die Monomaterial-Konformität von optional zu obligatorisch und festigt die Nachfrage nach funktionalem BOPP.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polypropylenharzspreise | -1.2% | Brasilien, Argentinien, mit Importabhängigkeit in Kolumbien, Chile, Peru | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch BOPET in hochbarrierigen Nischen | -0.8% | Brasilien, Argentinien, Chile | Mittelfristig (2–4 Jahre) |

| Begrenzte Reckrahmenkapazität südlich von Brasilien | -0.6% | Argentinien, Chile, Peru, Kolumbien | Langfristig (≥4 Jahre) |

| Verlängerte LKW-Streiks verursachen Logistikengpässe | -0.5% | Brasilien, Argentinien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polypropylenharzspreise

Die Spot-PP-Preise in Brasilien fielen im zweiten Quartal 2025 um 4 % gegenüber dem Vorquartal, da asiatisches Überangebot lokale Händler erreichte und die Margen der Verarbeiter bei zuvor vertraglich vereinbarten Folienaufträgen erodierte. Schwankungen erschweren vierteljährliche Weitergabeverhandlungen mit Lebensmittelmarken, die stabile Inputkosten fordern. Importeure in Peru meldeten im Mai 2025 einen Rückgang der gelieferten PP-Werte um 16,6 %, doch zusätzliche Fracht- und Zollzuschläge glichen einen Teil der Einsparungen aus. Die Währungsabwertung in Argentinien fügt eine weitere Unberechenbarkeitsebene hinzu und zwingt einige Hersteller dazu, Harzpreise in US-Dollar abzusichern und höhere Lagerbestände zu halten. Diese Schwankungen verzögern Kapazitätserweiterungen, da Finanzierungsinstitute vorhersehbare Cashflows verlangen, bevor sie Kapital freigeben.

Wettbewerb durch BOPET in hochbarrierigen Nischen

Lieferanten von pharmazeutischen Blisterverpackungen und Premium-Schokoladenmarken spezifizieren häufig BOPET, wenn die Sauerstoffdurchlässigkeit die Kostensensitivität überwiegt. Mehrere brasilianische Verarbeiter betreiben sowohl BOPP- als auch BOPET-Linien, was es ihnen ermöglicht, Polyester vorzuschlagen, wenn Kunden eine längere Haltbarkeit für Exportprodukte verlangen. Diese Option schränkt den adressierbaren Anteil von BOPP in hochwertigen Nischen ein, insbesondere wenn die Harzspreisdifferenzen schrumpfen. Metallisiertes BOPP schließt die Lücke, doch bestimmte feuchtigkeitskritische Pulver und Brausetabletten greifen weiterhin auf mehrschichtige Polyesterstrukturen zurück. Kontinuierliche Investitionen in Metallisierung und AlOx-Beschichtung sind erforderlich, damit BOPP wettbewerbsfähig bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Folientyp: Funktionale Beschichtungen lenken die Premiumisierung

Transparente Qualitäten, die im Jahr 2025 auf 43,63 % des Marktanteils für BOPP-Folien in Südamerika entfielen, dominieren lagerstabile Snack- und Backwarenverpackungen, die ästhetische Sichtbarkeit und hohe Liniengeschwindigkeiten erfordern. Metallisierte Varianten gewannen nach dem Anstieg der inländischen Kapazität in der zweiten Hälfte 2024 an Bedeutung und bieten Markeninhabern eine recyclingfähige Alternative zu Folienlaminaten bei vergleichbaren Barriereniveaus. Beschlagfreie Qualitäten, die bis 2031 mit einer CAGR von 7,79 % wachsen sollen, werden zunehmend in Produktbeuteln eingesetzt, die aus den Küstentälern Perus und Chiles nach Nordamerika und Asien verschifft werden, wo Feuchtigkeitsschwankungen Kondensation auslösen können.

Hersteller investieren in Plasma- und Vakuummetallisierer, die wertschöpfende Oberflächen erschließen, die gegen Fettmigration beständig sind – eine Priorität für Milchpulverbeutel, die aus dem Cluster Minas Gerais in Brasilien exportiert werden. Weiße und matte Folien, obwohl Nischenprodukte, erzielen Preisaufschläge bei Tabakumhüllungen und Gourmet-Süßwaren, die auf Lichtschutz angewiesen sind. Dieser differenzierte Mix ermöglicht es integrierten Gruppen, sich gegen zyklische Rückgänge bei Rohstoff-Klarsichtfolien abzusichern – eine Strategie, die zunehmend von mittelständischen Verarbeitern in Argentinien und Kolumbien kopiert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dicke: Schwergaugefolien unterstützen Agroexportkorridore

Standard-20–30-µm-Produkte erfassten im Jahr 2025 39,39 % der Marktgröße für BOPP-Folien in Südamerika, da sie Steifigkeit und Ausbeute auf gängigen Form-Fill-Seal-Linien ausbalancieren. Dickere Substrate über 45 µm, die bis 2031 mit einer CAGR von 8,01 % wachsen sollen, bilden die Grundlage für Vakuumbeutelauskleidungen für Avocados, Trauben und Meeresfrüchte, die Perforationsrisiken während des Kühltransports standhalten müssen. Folien im Bereich von 31–45 Mikrometern bedienen mittlere Anwendungen, darunter Snackverpackungen, Getränkeetiketten und Tabakumhüllungen.

Oben Groups jüngste 12 Meter breite Linie in Monterrey läuft mit 700 m/min und ermöglicht die effiziente Produktion von 50-µm-Rollen für Exportpackhäuser in Peru und Chile.[2]Oben investiert in 12-m-BOPP-Linie, Oben Group, obengroup.com Unter-20-µm-Stärken werden in E-Commerce-Bändern und Rundumetiketten verwendet, wo die Materialreduzierung direkt in ein geringeres Versandgewicht übersetzt wird. Verarbeiter wägen die Kapitalwirtschaftlichkeit des Streckens von Linien für dickere Folien bei langsameren Geschwindigkeiten gegen das Mengenaufwärtspotenzial ab, das Frischproduktexporteure bieten, die robuste Barrieren suchen.

Nach Anwendung: Frischprodukte und E-Commerce steigern die spezialisierte Nachfrage

Lebensmittelverpackung behielt im Jahr 2025 einen Anteil von 52,72 %, wobei Auskleidungen für frisches Obst und Gemüse mit einer CAGR von 7,98 % wachsen sollen, da beschlagfreie Beschichtungen zum Standard für Beutel werden, die für transäquatoriale Lieferungen bestimmt sind. Snackhersteller in Brasilien wechseln zu metallisierten Monomaterialverpackungen, um die Kennzeichnungsanforderungen der Zuckersteuer zu erfüllen, was dem Einsatz funktionaler Folien weiteren Auftrieb gibt.

Etiketten und Haftklebeetiketten stechen als der schnellste E-Commerce-Nutznießer hervor und setzen ultraflaches, aber hochzugfestes BOPP ein, das täglich Millionen von Paketen versiegelt, die von Hubs in São Paulo versandt werden. Industrielle Nutzer setzen dickere Qualitäten für Palettenwicklung und Oberflächenschutz beim Gerätetransport ein und erweitern damit die Materialbasis über schnelldrehende Konsumgüter hinaus. Diese vielfältige Matrix hilft, den Markt für BOPP-Folien in Südamerika vor Rückgängen in einzelnen Segmenten zu schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Körperpflege gewinnt an Dynamik

Lebensmittel- und Getränkeunternehmen machten im Jahr 2025 57,39 % des Gesamtvolumens aus, angetrieben durch lagerstabile Grundnahrungsmittel und Pulvergetränke, die kostengünstige Feuchtigkeitsbarrieren benötigen. Körperpflegemarken stellen Shampoo-Beutel und Außenverpackungen für Feuchttücher von starren Kunststoffen auf flexible Formate um, was bis 2031 eine CAGR von 7,91 % antreibt. Andere Konsumgüter umfassen ein breites Anwendungsspektrum, darunter Schreibwaren, Geschenkverpackungen und Werbematerialien.

Hygienebewusste Verbraucher in Brasilien bevorzugen wiederverschließbare Beutel für Haarspülungen, was Möglichkeiten für coextrudiertes BOPP mit verbesserten Heißsiegeleigenschaften schafft. Tabak und Logistik bewahren jeweils stabile Nischen, während andere Konsumgüter wie Schreibwarenverpackungen Restkapazitäten in der Nebensaison der Lebensmittelindustrie aufnehmen. Diese Endverbraucherdiversifizierung verbessert die Linienauslastungsraten für integrierte Verarbeiter.

Geografische Analyse

Brasiliens Umsatzanteil von 47,11 % spiegelt sein weitreichendes Einzelhandelsnetz und die Harzselbstversorgung wider, was Verarbeitern ermöglicht, bei höheren Anlagenauslastungen zu arbeiten als Wettbewerber in Nachbarländern. Die Konsolidierung von Vitopel do Brasil unter Oben Group im August 2025 vertiefte die inländische Größe und bietet multinationalen Unternehmen einen Einzel-Partner für die regionale Versorgung. Argentinien ist auf importierte Spezial-PP-Qualitäten angewiesen und sieht sich mit Währungsvolatilität konfrontiert, verfügt jedoch über qualifizierte Bediener und installierte Reckrahmenkapazitäten, die lokale Snackmarken bedienen.

Peru verzeichnet die schnellste CAGR von 7,83 %, unterstützt durch staatlich geförderte Kühlkettenkorridore, die Avocado- und Traubenexporte in die Vereinigten Staaten und Ostasien beschleunigen. Lokale Packer spezifizieren beschlagfreie BOPP-Auskleidungen, um Kondensation während der mehrtägigen Reise zu unterdrücken, was die Nachfrage nach funktionalen Folien ankurbelt. Chile folgt dicht dahinter und nutzt seine Lachs- und Kirschexportbasis, um dickere, perforationsbeständige Folien über 45 µm zu rechtfertigen.[3]Bericht über Kühlketteninvestitionen in Chile, Think Plastic Brasil, thinkplasticbrasil.com.br

Kolumbien und der Rest der südamerikanischen Cluster, einschließlich Ecuador und Uruguay, importieren hauptsächlich Folien, bieten aber Wachstumspotenzial, da die Formalisierung des Einzelhandels zunimmt. Aus Brasilien geliefertes Harz verzeichnete im zweiten Quartal 2025 einen Exportsprung von 19 % gegenüber dem Vorquartal, was die Rolle dieses Landes als Rohstoffzentrum für den breiteren Markt für BOPP-Folien in Südamerika unterstreicht. Zollerhöhungen auf importiertes PP nach Brasilien erhöhten die Kosten für argentinische und chilenische Verarbeiter, die Nischenqualitäten beziehen, und drängten sie zu langfristigen Abnahmeverträgen mit Braskem oder zur Erwägung lokaler Polymerisationsinvestitionen.

Wettbewerbslandschaft

Die regionale Konzentration nahm zu, nachdem Oben Group die Übernahme von Vitopel im August 2025 abgeschlossen hatte und damit ein Netzwerk von 18 Werken schuf, das Aufträge in Brasilien, Peru und Mexiko optimieren kann. Nach der Fusion beschleunigte das kombinierte Unternehmen die Forschung und Entwicklung von hochbarrierigen metallisierten Folien, die mit Monomaterial-Recyclingprotokollen konform sind. Vitopels EXPERT K5-Einheit, die Ende 2024 in Betrieb genommen wurde, steigerte die metallisierte Produktion um 40 % und ermöglichte den inländischen Ersatz von PET-Folienlaminaten in Milch- und Kaffeebeuteln.[4]Vitopel fügt ersten BOBST K5 in Brasilien hinzu, Think Plastic Brasil, thinkplasticbrasil.com.br

Zweitrangige Akteure wie Polo Films und Papion Flexible Films differenzieren sich durch schnelle Farbabstimmungsdienste und Kleinserienläufe für regionale Snack-Start-ups. Größere Gruppen, darunter Taghleef Industries und Jindal Poly Films Limited, betreiben duale Hubs in Amerika und Asien und nutzen ihre Größe, um Harz- und Versandkosten zu arbitrieren. Unterdessen konzentrieren sich disruptive Verarbeiter auf Digitaldruck und Smart-Label-Integration und bedienen Nischen-Körperpflegemarken, die schnelle Grafikänderungen und Rückverfolgbarkeit schätzen.

Investitionsmuster zeigen eine Gabelung: Hochvolumen-Klarsichtfolienproduzenten verfolgen ultrabreite Linien, um Skaleneffekte zu erzielen, während Spezialisten für funktionale Folien Investitionsausgaben in Metallisierer, Beschichtungstürme und Plasmakammern stecken. Kontinuierliche Upgrades, wie Vitopels Steuerungssystem-Überholungen von 2024 und die für 2025 geplanten, deuten auf eine Branche hin, die Automatisierung einsetzt, um Energieverbrauch und Ausschussraten zu senken.

Marktführer der BOPP-Folienbranche in Südamerika

Oben Holding Group

Amcor plc

Taghleef Industries

Polo Films

CCL Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Oben Group schloss die Übernahme von Vitopel do Brasil Ltda. nach der Freigabe durch die CADE ab.

- Juni 2025: CADE erteilte die bedingungslose Genehmigung für die Oben-Vitopel-Transaktion.

- Mai 2025: Braskem meldete einen Anstieg der Auslastung um 4 Prozentpunkte und einen Anstieg der Polypropylenexporte nach Südamerika um 19 %.

- März 2025: Oben Group schloss einen Anteilskaufvertrag zum Erwerb von 100 % von Vitopel do Brasil ab.

Berichtsumfang des Marktes für BOPP-Folien in Südamerika

Der Markt für BOPP-Folien in Südamerika analysiert die Produktion, den Verbrauch und den Handel von BOPP-Folien in der Region. Diese Folien werden aufgrund ihrer hervorragenden Klarheit, Festigkeit und Barriereeigenschaften in Verpackungsanwendungen weit verbreitet eingesetzt. Der Umfang umfasst die Bewertung von Markttrends, wichtigen Treibern, Herausforderungen und Chancen, die die Nachfrage nach BOPP-Folien in Südamerika beeinflussen.

Der Bericht über den Markt für BOPP-Folien in Südamerika ist segmentiert nach Folientyp (Transparent, Metallisiert, Weiß/Opak/Matt, Beschlagfrei und andere funktionale Folien), Dicke (unter 20 µm, 20–30 µm, 31–45 µm und über 45 µm), Anwendung (Lebensmittelverpackung, Getränkeverpackung, Tabakverpackung, Etiketten und Haftklebeetiketten sowie industrielle und sonstige Anwendungen), Endverbraucherbranche (Lebensmittel und Getränke, Körperpflege und Kosmetik, Tabak, Industrie und Logistik sowie sonstige Konsumgüter) und Geografie (Brasilien, Argentinien, Kolumbien, Chile, Peru und Rest Südamerikas). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Transparente Folien |

| Metallisierte Folien |

| Weiße / Opake / Matte Folien |

| Beschlagfreie und andere funktionale Folien |

| Unter 20 µm |

| 20–30 µm |

| 31–45 µm |

| Über 45 µm |

| Lebensmittelverpackung | Süßwaren |

| Snacks | |

| Backwaren | |

| Frischprodukte | |

| Getränkeverpackung | |

| Tabakverpackung | |

| Etiketten und Haftklebeetiketten | |

| Industrielle und sonstige Anwendungen |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Tabak |

| Industrie und Logistik |

| Sonstige Konsumgüter |

| Brasilien |

| Argentinien |

| Kolumbien |

| Chile |

| Peru |

| Rest Südamerikas |

| Nach Folientyp | Transparente Folien | |

| Metallisierte Folien | ||

| Weiße / Opake / Matte Folien | ||

| Beschlagfreie und andere funktionale Folien | ||

| Nach Dicke | Unter 20 µm | |

| 20–30 µm | ||

| 31–45 µm | ||

| Über 45 µm | ||

| Nach Anwendung | Lebensmittelverpackung | Süßwaren |

| Snacks | ||

| Backwaren | ||

| Frischprodukte | ||

| Getränkeverpackung | ||

| Tabakverpackung | ||

| Etiketten und Haftklebeetiketten | ||

| Industrielle und sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Körperpflege und Kosmetik | ||

| Tabak | ||

| Industrie und Logistik | ||

| Sonstige Konsumgüter | ||

| Nach Land | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für BOPP-Folien in Südamerika?

Der Markt für BOPP-Folien in Südamerika wird im Jahr 2026 auf USD 7,71 Milliarden geschätzt und setzt damit den Wachstumspfad fort, der von USD 7,18 Milliarden im Jahr 2025 ausgeht.

Wie schnell wird die regionale Nachfrage bis 2031 wachsen?

Der Marktwert soll bis 2031 USD 10,88 Milliarden erreichen, was eine CAGR von 7,14 % über den Zeitraum 2026–2031 widerspiegelt.

Welches Land verzeichnet die schnellste Mengenexpansion?

Peru soll eine CAGR von 7,83 % verzeichnen und damit den regionalen Durchschnitt übertreffen, da Frischproduktexporte mehr funktionale Folien erfordern.

Welches Dickenband gewinnt am stärksten an Bedeutung?

Folien über 45 µm, die in Vakuumauskleidungen und Industrieverpackungen eingesetzt werden, sollen bis 2031 mit einer CAGR von 8,01 % wachsen.

Warum sind metallisierte BOPP-Qualitäten stark nachgefragt?

Markeninhaber ersetzen Folienlaminate durch recyclingfähiges Monomaterial-metallisiertes BOPP, um Nachhaltigkeitsziele und Verpackungsvorschriften der Zuckersteuer zu erfüllen.

Wie hat die Konsolidierung die Wettbewerbsdynamik beeinflusst?

Oben Groups Übernahme von Vitopel konsolidierte die Produktion auf 18 Werke, erhöhte die Verhandlungsmacht und beschleunigte die Innovation bei funktionalen Folien.

Seite zuletzt aktualisiert am: