Marktgröße und Marktanteil des Windenergiemarktes Südafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

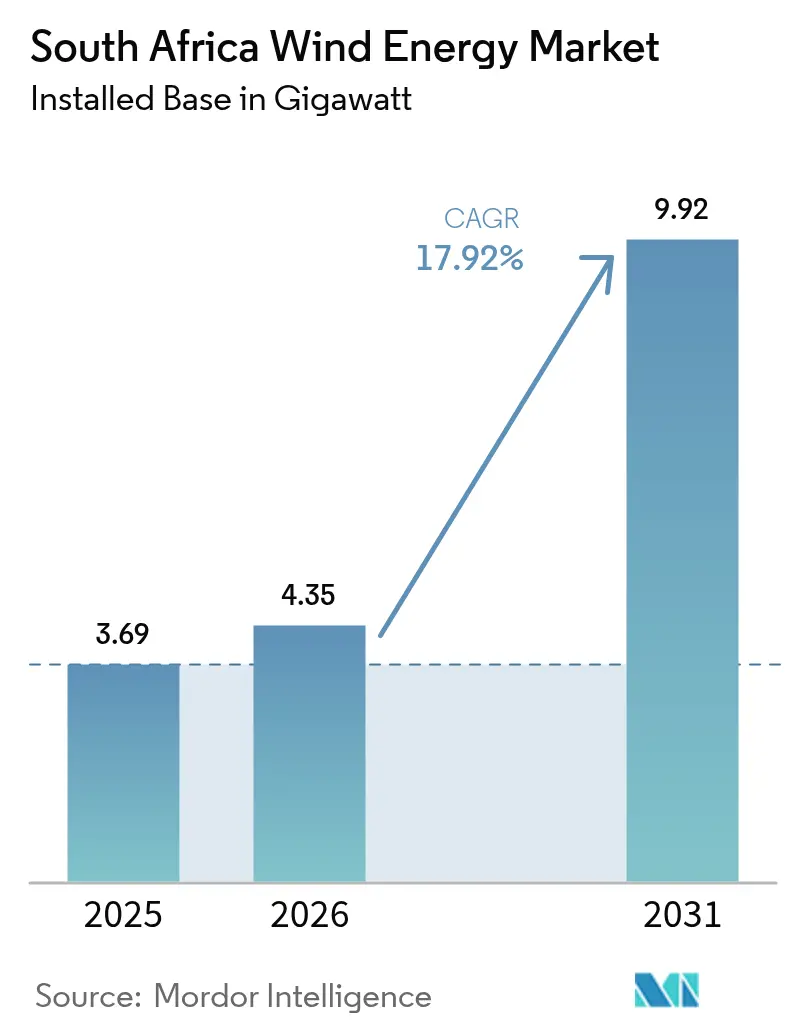

| Marktgröße im Basisjahr (2025) | 3.69 Gigawatt |

| Marktvolumen (2026) | 4.35 Gigawatt |

| Marktvolumen (2031) | 9.92 Gigawatt |

| Wachstumsrate (2026 - 2031) | 17.92% CAGR |

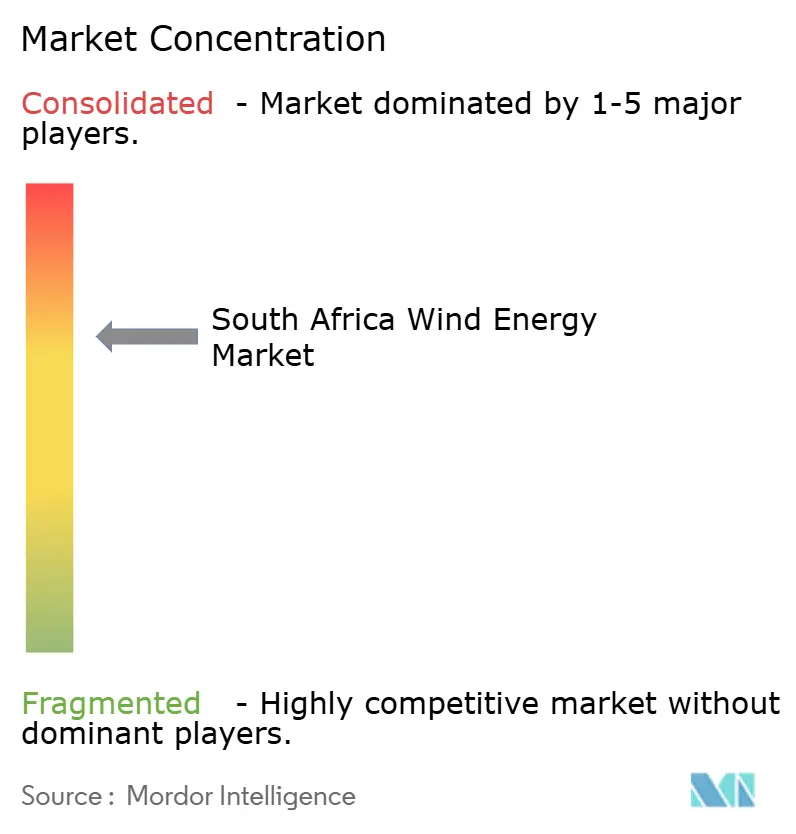

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Windenergiemarktes Südafrika von Mordor Intelligence

Die Marktgröße des Windenergiemarktes Südafrika wurde im Jahr 2025 auf 3,69 Gigawatt geschätzt und soll von 4,35 Gigawatt im Jahr 2026 auf 9,92 Gigawatt bis 2031 wachsen, bei einer CAGR von 17,92 % während des Prognosezeitraums (2026-2031).

Politische Reformen, die die 100-MW-Obergrenze für die dezentrale Stromerzeugung abgeschafft haben, die Legalisierung des wettbewerbsfähigen Großhandelshandels sowie der Anstieg von unternehmensbasierten Stromabnahmeverträgen (Corporate PPAs) haben Investitionen von der ausschließlichen Beschaffung über Eskom hin zu privater Abnahme umgelenkt. Übertragungsengpässe in der Nördlichen und Westlichen Kapprovinz bremsen die Ausbaugeschwindigkeit nach wie vor, doch Anreize für lokale Wertschöpfungsanteile und ein reifendes Durchleitungsrahmenwerk stärken die heimische Fertigungs- und Finanzierungslandschaft. Der Wettbewerbsdruck steigt, da chinesische Originalhersteller (OEM) Turbinen-plus-Finanzierungspakete anbieten, während europäische Anbieter durch Servicenetzwerke Premiumpreise verteidigen. Insgesamt bewegt sich der Windenergiemarkt Südafrika von einer politisch getriebenen in eine infrastrukturell begrenzte Wachstumsphase, in der Netzausbau und vereinfachte Genehmigungsverfahren die entscheidenden Variablen darstellen.

Wichtigste Erkenntnisse des Berichts

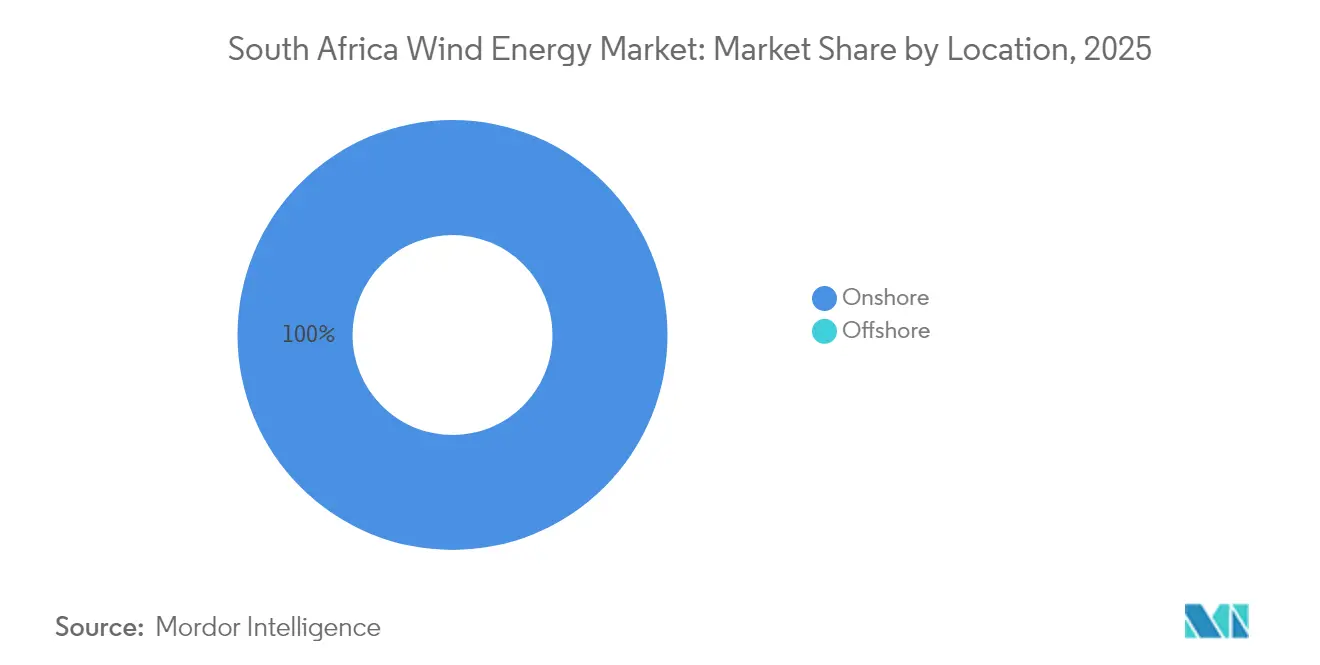

- Nach Standort entfielen auf Onshore-Installationen im Jahr 2025 100,00 % des Marktanteils des Windenergiemarktes Südafrika, während Offshore noch in der Machbarkeitsstudienphase verbleibt; die Onshore-Kapazität wird bis 2031 mit einer CAGR von 17,86 % wachsen.

- Nach Turbinenleistung dominierten Plattformen mit einer Nennleistung von 3-6 MW mit einem Anteil von 55,80 % an der Marktgröße des Windenergiemarktes Südafrika im Jahr 2025; die Klasse über 6 MW wird voraussichtlich das stärkste Wachstum mit einer CAGR von 20,12 % bis 2031 verzeichnen.

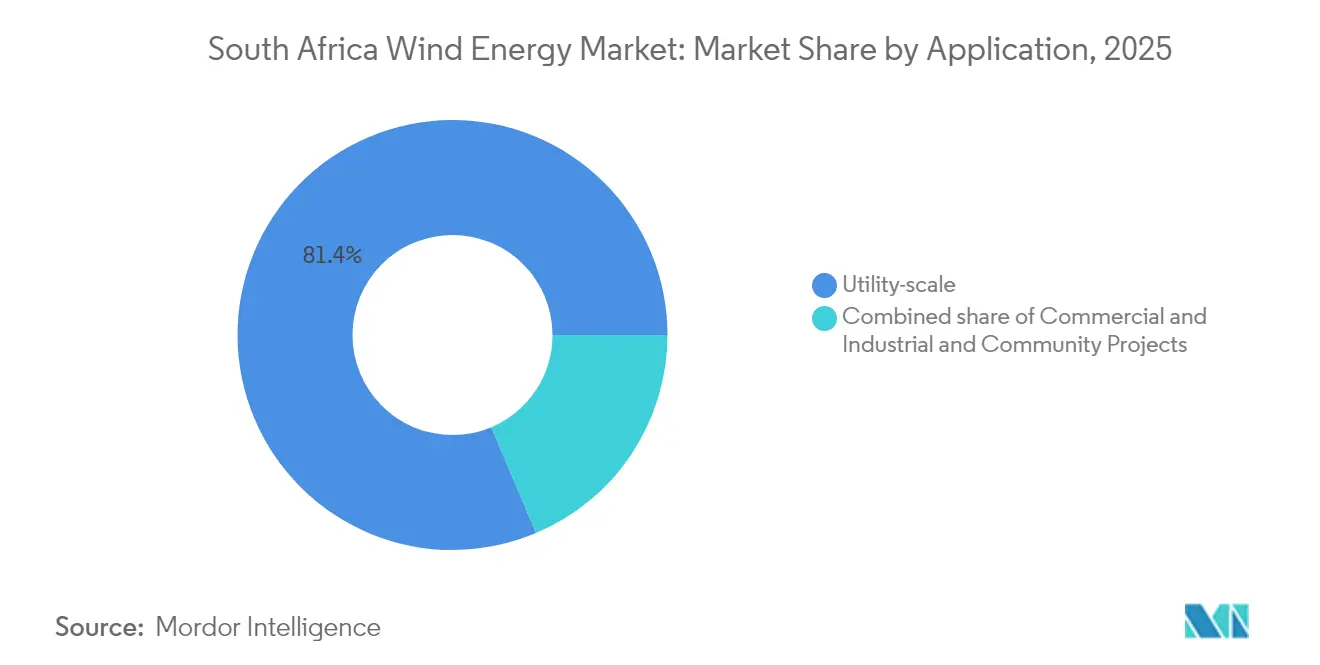

- Nach Anwendung hielten Projekte im Versorgungsmaßstab einen Anteil von 81,35 % an der Marktgröße des Windenergiemarktes Südafrika im Jahr 2025 und werden voraussichtlich mit einer CAGR von 19,08 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Windenergiemarktes Südafrika

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IRP-2019-Windkontingent von 1,6 GW/Jahr sichert eine stetige Pipeline | +3.2% | Nördliche Kapprovinz, Östliche Kapprovinz, Westliche Kapprovinz | Mittelfristig (2-4 Jahre) |

| Schneller LCOE-Rückgang macht Windenergie günstiger als neue Kohle- und Gas-und-Dampf-Kraftwerke (CCGT) | +2.8% | National, am stärksten in Mpumalanga und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| REIPPPP-Ausschreibungen erschließen über 7 GW private Investitionen | +4.1% | National, Projektcluster in den Kapprovinzen | Mittelfristig (2-4 Jahre) |

| Anstieg von unternehmensbasierten Stromabnahmeverträgen (Corporate-PPA) mit Durchleitung nach dem Netzwerkkodex 2024 | +3.5% | Bergbaugürtel in Limpopo und North West, Industriezonen landesweit | Kurzfristig (≤ 2 Jahre) |

| Ausgliederung des Übertragungsnetzbetreibers erschließt Finanzierung für den Netzausbau | +2.3% | Übertragungskorridore der Kapprovinzen | Langfristig (≥ 4 Jahre) |

| Anreize für lokale Wertschöpfungsanteile im Rahmen des Erneuerbaren-Energie-Masterplans 2025 | +1.9% | Fertigungszentren in der Östlichen Kapprovinz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

IRP-2019-Windkontingent von 1,6 GW/Jahr sichert eine stetige Pipeline

Ein festes jährliches Beschaffungsziel von 1,6 GW verschafft Projektentwicklern Planungssicherheit, um Turbinenlieferungen zu sichern, Fremdkapital zu engeren Margen aufzunehmen und Bauzyklen zu verkürzen - im Gegensatz zu früheren unregelmäßigen Ausschreibungsrunden.[1]Globaler Windenergierat, "Globaler Windbericht 2025", GWEC.NET Die Ausrichtung des Kontingents auf die Kapprovinzen stimmt die Netzausbaupriorität mit den Zonen der höchsten Kapazitätsfaktoren ab und fördert eine effiziente Kapitalallokation. Die Entwurfsszenarien des IRP-2024 erhöhen das kumulative Windambitionen auf bis zu 76 GW bis 2050, doch der kurzfristige Schwung hängt weiterhin von termingerechten Ausschreibungskalendern ab. Die Planbarkeit verkürzt die Projektentwicklungszeiten bereits um bis zu neun Monate, da Finanzierungsgeber wiederholbare Angebotsrunden als risikoärmer einstufen. Diese Sicherheit stimuliert zudem inländische Turmfertigungsverpflichtungen in Humansdorp.

Schneller LCOE-Rückgang macht Windenergie günstiger als neue Kohle- und Gas-und-Dampf-Kraftwerke (CCGT)

Der LCOE für Onshore-Windenergie ist auf 40-50 USD/MWh gesunken, weit unter den Alternativen bei neuen Kohle- und Gaskraftwerken, wenn Kohlenstoffkosten einbezogen werden.[2]Internationale Agentur für erneuerbare Energien, "Floating Offshore Wind Outlook", IRENA.ORG Die Skalierung von Turbinen auf 5-6-MW-Maschinen mit 180-m-Rotoren erhöht die Kapazitätsfaktoren in Südafrikas Küstenregionen auf 35-45 %. Bergbaukonzerne wie Rio Tinto sichern sich nun 20-Jahres-Stromabnahmeverträge (PPAs), die unter Eskoms eskalierenden Tarifen liegen, und nutzen Windenergie als Absicherung gegen Preisinflation und Emissionspflichten. Die Kostenlücke weitet sich aus, da Kohlekraftwerke mit Nachrüstungskosten konfrontiert sind, während Windenergieprojekte nach der Inbetriebnahme kaum variable Kosten aufweisen. Sinkende Kosten stützen auch die Wirtschaftlichkeit von Wind-Batterie-Hybridkraftwerken, die Abregelungsperioden arbitrieren können.

REIPPPP-Ausschreibungen erschließen über 7 GW private Investitionen

Seit 2011 hat das REIPPPP-Programm mehr als 7 GW Windenergie unter Vertrag genommen, davon sind 3,34 GW bereits am Netz, und Projekte aus Ausschreibungsrunde 5 nähern sich dem Finanzierungsabschluss. Das Stromregulierungsänderungsgesetz stellt das Vertrauen wieder her, indem es transparente Zeitpläne nach früheren Verzögerungen vorschreibt, die Tarifnachverhandlungen erzwangen. Inländische Kreditgeber wie Standard Bank und DBSA finanzierten die 380-MW-Anlage Overberg zu wettbewerbsfähigen Konditionen und bewiesen damit inländische Bereitschaft, wenn Netz- und Abnahmerisiken gemindert werden.[3]Development Bank of Southern Africa, "DBSA finanziert Südafrikas größten Windpark", DBSA.ORG Wiederbelebte Ausschreibungen sollen brachliegende Fertigungskapazitäten reaktivieren und ausländische Eigenkapitalpartner anziehen.

Anstieg von unternehmensbasierten Stromabnahmeverträgen (Corporate-PPA) mit Durchleitung nach dem Netzwerkkodex 2024

Die Operationalisierung des nationalen Durchleitungsrahmens im Januar 2025 löste mindestens 1,94 GW angekündigter privater Windkraftabnahmeverträge aus, insbesondere Cennergi's 140-MW-Vereinbarung mit Northam Platinum, die Strom über das Netz von Eskom zu Durchleitungstarifen von rund 0,12 ZAR/kWh transportiert. Aggregatoren wie die NOA Group reduzieren Transaktionskosten, indem sie die Erzeugung bündeln und an mehrere Käufer verteilen. Frühe Anwender berichten von Einsparungen von 15-20 % gegenüber der Netzversorgung, was Nachahmungsgeschäfte bei Ferrochrom- und Zementproduzenten anregt. Verbesserte Erlössicherheit erweitert den Windenergiemarkt Südafrika, indem das Käuferuniversum über Eskom hinaus verbreitert wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Warteschlangenrückstände in den Kapprovinzen | -2.7% | Nördliche Kapprovinz, Östliche Kapprovinz, Westliche Kapprovinz | Kurzfristig (≤ 2 Jahre) |

| Lange Umweltverträglichkeitsprüfungs- und Flächennutzungsgenehmigungszeiten | -1.5% | National, mit Verzögerungen konzentriert in Küstenzonen und Schutzgebieten | Mittelfristig (2-4 Jahre) |

| Politische Unsicherheit rund um die IRP-2023-Entwurfsüberarbeitungen | -1.8% | National, mit Auswirkungen auf die Beschaffungspipeline und das Investorenvertrauen | Mittelfristig (2-4 Jahre) |

| Steigendes Abregelungsrisiko in der Tagesmitte durch Überangebot aus Dachsolar | -1.2% | Kapprovinzen und Gauteng, wo die Dachsolardurchdringung 15 % übersteigt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung und Warteschlangenrückstände in den Kapprovinzen

Die Abregelung stieg im Jahr 2024 auf 307 GWh und übersteigt bereits im Jahr 2025 403 GWh, da gesättigte Korridore die Netzbetreiber zwingen, konventioneller Erzeugung Vorrang einzuräumen. Anschlusswarteschlangen sind intransparent und lassen neue Projektentwickler selbst nach Erhalt von Genehmigungen mit dreijährigen Wartezeiten konfrontiert. Projekte mit Legacy-Zuteilungen genießen Vorrang, was einen zweigliedrigen Markt schafft, der den Wettbewerb dämpft. Frequenzausschläge, die mit steigendem wechselrichterbasiertem Anteil verbunden sind, haben die NTCSA dazu veranlasst, die Netzwerkkodexregeln zu verschärfen, was die Projektkosten erhöht. Obwohl das Modell der unabhängigen Übertragungsprojekte Abhilfe verspricht, sind die Tariferstattungsmechanismen noch ungetestet.

Lange Umweltverträglichkeitsprüfungs- und Flächennutzungsgenehmigungszeiten

Umweltverträglichkeitsprüfungen dauern durchschnittlich 18-24 Monate und können für Standorte, die Vogelkorridore oder Kulturerbegebiete berühren, 30 Monate überschreiten. Mehrbehördliche Prüfungen laden zu Widersprüchen ein, die den Finanzierungsabschluss verzögern und erfahrenen Projektentwicklern mit tieferen Kapitalreserven zugutekommen. Gemeinschaftliche Landbesitzverhältnisse in der Östlichen Kapprovinz erschweren den Landerwerb zusätzlich und erfordern langwierige Verhandlungen mit traditionellen Behörden. Im Jahr 2024 eingeführte Anforderungen an Luftfahrtbeleuchtung haben Schaufelmarkierungskosten und technische Prüfungen hinzugefügt und die Beschaffungszeitpläne verlängert. Branchenvorschläge für standardisierte Niedrigrisikostandortprotokolle bleiben unumgesetzt und verewigen Engpässe, die den Windenergiemarkt Südafrika zurückhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Dominanz, Offshore noch im Entstehen

Die Onshore-Kapazität belief sich im Jahr 2025 auf 3,69 GW und erfasste den gesamten Marktanteil des Windenergiemarktes Südafrika; sie wird voraussichtlich mit einer CAGR von 17,86 % wachsen, da Projektentwickler Kapazitätsfaktoren von 35-45 % entlang der Kapküste ausschöpfen. Bewährte Ressourcendaten, bestehende Übertragungsknoten und standardisierte Genehmigungsvorlagen verkürzen Projektzyklen und machen Onshore zum risikoarmen Wachstumspfad. Einsparungen im Anlagensystem durch größere Turbinen verbessern zudem die Onshore-Wirtschaftlichkeit und festigen ihre Vorrangstellung im Windenergiemarkt Südafrika.

Ein aufkeimendes Offshore-Segment entsteht durch Machbarkeitsstudien zu schwimmenden Plattformen vor der Küste von KwaZulu-Natal, doch trägt es heute 0,00 % zur Marktgröße des Windenergiemarktes Südafrika bei. Tiefe Gewässer, fehlende Leasingvorschriften und Lücken in der Hafeninfrastruktur machen einen kommerziellen Betrieb vor 2035 unwahrscheinlich. Dennoch bietet der Agulhas-Strom hohe und beständige Windgeschwindigkeiten, die eines Tages das geografische Risiko weg von überlasteten Onshore-Korridoren diversifizieren könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Turbinenleistung: Skalierung in Richtung 6+-MW-Plattformen

Maschinen mit einer Nennleistung von 3-6 MW dominierten die Installationen mit einem Marktanteil von 55,80 % im Windenergiemarkt Südafrika im Jahr 2025 und nutzten bewährte Plattformen wie die Vestas V150-4,2 MW. Das Segment über 6 MW beschleunigt sich jedoch mit einer CAGR von 20,12 %, was den Streben der Projektentwickler nach Skaleneffekten und der Präferenz der Netzbetreiber für weniger Anschlusspunkte widerspiegelt. Goldwinds 6,2-MW-Einheiten im 380-MW-Overberg-Cluster veranschaulichen diesen Trend mit 15-20 % mehr Jahresenergie je Turbine.

Der Übergang zu größeren Rotoren verändert die Anforderungen an Logistik und Lieferkette und erfordert eine Infrastruktur für die Blattkonditionierung und spezialisierte Transporte. Die Marktgröße des Windenergiemarktes Südafrika für Turbinen über 6 MW profitiert von lokalisierter Turmfertigung, die die Transportkomplexität ausgleicht. Netzwerkkodexaktualisierungen, die fortschrittliche Leistungselektronik vorschreiben, begünstigen ebenfalls die neuesten Hochleistungsmaschinen und verstärken die Migration zu 6-8-MW-Plattformen.

Nach Anwendung: Versorgungsmaßstab führend, Gewerbe und Industrie gewinnen an Bedeutung

Projekte im Versorgungsmaßstab hielten im Jahr 2025 einen Anteil von 81,35 % der installierten Kapazität und werden voraussichtlich mit einer CAGR von 19,08 % wachsen, was den Großteil der Marktgröße des Windenergiemarktes Südafrika ausmacht. Große Stromabnahmeverträge wie der 230-MW-Vertrag von Richards Bay Minerals mit Overberg veranschaulichen, wie die Nachfrage eines einzelnen Käufers mehrere-hundert-Megawatt-Anlagen unterzeichnen kann. Standardisierte Verträge und die Vertrautheit der Kreditgeber minimieren Transaktionskosten und ziehen ausländisches Eigenkapital an.

Gewerbe- und Industriekäufer beschleunigen die Einführung durch Durchleitung, reduzieren das Eskom-Exposure und erfüllen Dekarbonisierungsauflagen. Das Cennergi-Northam-Platinum-Abkommen unterstreicht Kosteneinsparungen und Risikoabsicherung für mittlere Nutzer. Gemeinschaftsprojekte bleiben aufgrund von Finanzierungshürden marginal, doch Transformationsziele im Erneuerbaren-Energie-Masterplan könnten konzessionäre Mittel erschließen, die die Beteiligung verbreitern und dem Windenergiemarkt Südafrika Resilienz verleihen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südafrikas Windenergiefuhrpark konzentriert sich in der Nördlichen, Östlichen und Westlichen Kapprovinz, die gemeinsam mehr als 90 % der Kapazität beherbergen, bedingt durch Windgeschwindigkeiten von 8 m/s und bestehende 400-kV-Leitungen. Die Nördliche Kapprovinz führt die Pipeline mit Projekten wie Scatec's Kenhardt-Hybridanlage an, doch ihre Aries- und Hydra-Knoten sind Abregelungshotspots, die im Jahr 2024 über 150 GWh verschütteten. Der 765-kV-Backbone-Vorschlag von NTCSA zielt darauf ab, den Überschuss bis 2029 nach Gauteng umzuleiten und potenziell 5-7 GW neuer Kapazität zu erschließen.

Die Östliche Kapprovinz profitiert von der Coega-Hafenlogistik und einer qualifizierten Fertigungsbasis, die von der Automobilindustrie auf erneuerbare Komponenten umschwenkt. Nordex' Humansdorp-Werk signalisiert den Aufstieg einer lokalisierten Turmlieferkette. Biodiversitätsschutzauflagen im Kapflorenreich verlängern jedoch die Umweltverträglichkeitsprüfungen und erhöhen das Entwicklungsrisiko. Die Nähe der Westlichen Kapprovinz zu den Lastmittelpunkten Kapstadts senkt Durchleitungsgebühren und macht Projekte wie Overberg für Unternehmenskäufer trotz strengerer Umweltprotokolle attraktiv.

Mpumalanga, historisch kohleabhängig, tritt durch Seriti Greens 900-MW-Windplan in Erscheinung, der mit dem Gerechten Energieübergang übereinstimmt und Grubengelände einer neuen Nutzung zuführt. KwaZulu-Natals Tiefwasser-Offshore-Perspektive bleibt spekulativ, bis Leasingregeln vorliegen. Limpopo und North West beherbergen auf Durchleitung basierende Projekte, die Platin- und Ferrochromwerke versorgen und zeigen, dass netzreiche, aber windschwächere Regionen durch private Stromabnahmevertragsstrukturen dennoch inkrementelles Wachstum beitragen können.

Regulatorisches Umfeld

Der Windenergie-Ausbau in Südafrika wird durch eine Kombination aus nationaler Planung, Beschaffungsregeln und marktöffnender Gesetzgebung geregelt. Das Electricity Regulation Amendment Act (2024) formalisierte den Übergang zu wettbewerbsorientiertem Stromhandel und untermauert die Rolle der National Transmission Company South Africa (NTCSA) als Übertragungsnetzbetreiber, während der Integrated Resource Plan (IRP 2025) weiterhin der zentrale nationale Rahmen für die Kapazitätsplanung neuer Erzeugung, einschließlich Windkraftzuteilungen, bleibt.

Projektgenehmigungen laufen weiterhin über die National Energy Regulator of South Africa (NERSA) mittels Erzeugungslizenzierungs- und Registrierungsverfahren, mit angegebenen Bearbeitungszeiten (für vollständige Anträge), die von Entwicklern und Kreditgebern zur Planung des Financial Close genutzt werden. Die öffentliche Beschaffung konzentriert sich weiterhin auf das vom DMRE geleitete REIPPPP-Programm (mit Bietern der Bid Window 7, die bis Dezember 2025 ermittelt werden), während die Industriepolitik durch den South African Renewable Energy Masterplan (SAREM) gestützt wird, der im März 2025 vom Kabinett genehmigt wurde und Angebots- sowie Lokalisierungsanforderungen mit dem Aufbau inländischer Wertschöpfungsketten für Windkomponenten verknüpft.

Wettbewerbslandschaft

Vestas, Siemens Gamesa und Nordex halten zusammen rund 60 % der kumulierten Installationen und stützen einen mäßig konzentrierten Markt. Chinesische Originalhersteller (OEM), angeführt von Goldwind, gewinnen rasch Marktanteile, indem sie Ausrüstung, Generalunternehmerleistungen (EPC) und konzessionäre Finanzierung bündeln. Goldwinds Servicezentrum in Johannesburg adressiert historische Bedenken hinsichtlich des Kundendiensts nach dem Verkauf und verringert den Vorteil europäischer Anbieter. Der Preiswettbewerb wird nun durch digitale Servicedifferenzierung ergänzt, wobei Vestas GridStreamer und Siemens Gamesa PowerBoost in NERSA-Einreichungen spezifiziert sind, um strengeren Netzwerkkodexanforderungen gerecht zu werden.

Die Konsolidierung bei Projektentwicklern intensiviert sich, da kleinere unabhängige Stromproduzenten (IPP) aufgrund von Netzanschlusshindernissen aussteigen und damit Akquisitionsmöglichkeiten für Mainstream Renewable Power und Enel Green Power entstehen. Energiehändler wie die NOA Group bringen Flexibilität ein, indem sie die Erzeugung von Einzel-Käufer-Stromabnahmeverträgen entkoppeln und einen Sekundärmarkt für Abnahmeverträge fördern. Wind-Batterie-Hybridprojekte, wie Oya Energys 86-MW-Windkomponente, gekoppelt mit 92 MW/242 MWh Speicher, veranschaulichen neue Wettbewerbsnischen, bei denen der Mehrwert aus steuerbarer erneuerbarer Energie resultiert.

Marktführer der Windenergiebranche Südafrika

Nordex SE

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

Enel Green Power SpA

Mainstream Renewable Power Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Abnahme durch Unternehmen und Industrie eröffnet weiterhin Freiräume für Windkraft im Versorgungsmaßstab, die nicht ausschließlich von der durch Eskom gestützten Beschaffung abhängt, insbesondere dort, wo Wheeling-Strukturen Energie von ressourcenreichen Standorten am Kap zu Lastzentren transportieren können. Ein sichtbarer Beleg dafür ist, dass Enel Green Power RSA den 330-MW-Windparkcluster Impofu 2026 in den kommerziellen Betrieb überführt, gestützt auf langfristige PPAs mit Sasol und Air Liquide, was die Bankfähigkeit privater Abnahmeverträge und mehrstandortiger Windcluster stärkt.

Systembeschränkungen und politische Reaktionen prägen kurzfristige Chancenfelder rund um Netzzugang und Dispatchfähigkeit. Die begrenzten Netzkapazitäten in Western Cape und Eastern Cape werden als primärer Engpass hervorgehoben, was den Fokus der Entwickler auf Projekte mit früheren Netzanschlusszuteilungen, Hybridisierung und Lösungen zur Engpassminderung lenkt, die besser in den verfügbaren Netzspielraum passen. Parallel dazu bietet SAREM (im März 2025 vom Kabinett genehmigt) einen Rahmen für den Ausbau lokaler Fertigung und Dienstleistungen (Türme, Rotorblätter, Balance-of-Plant, Betrieb und Wartung) im Zusammenhang mit dem Ausbau erneuerbarer Energien, während die Windausbauziele des IRP 2025 und die genannte fortgeschrittene Windprojekt-Pipeline (rund 17 GW) auf einen großen adressierbaren Projekttrichter hindeuten, sobald Netzerweiterungen und Warteschlangenmanagement in nutzbare Anschlusskapazität münden.

Aktuelle Branchenentwicklungen

- Juni 2026: Enel Green Power RSA nahm den 330-MW-Windparkcluster Impofu im Eastern Cape in Betrieb, bestehend aus drei 110-MW-Anlagen (Impofu North, Impofu East und Impofu West). Das Projekt wird durch langfristige PPAs mit Sasol und Air Liquide gestützt, was die Rolle privater Abnahmeverträge bei der Skalierung von Windkraft im Versorgungsmaßstab außerhalb der reinen Eskom-Beschaffung unterstreicht.

- Februar 2025: Der Windpark Ishwati Emoyeni (140 MW) erreichte den Financial Close und ging in die Bauphase, unter Verwendung von 32 Vestas-Turbinen mit je 4,5 MW und gebündelter Abnahme über ein Energiehändlermodell. Diese Struktur erweitert den Käuferkreis für neue Windprojekte, indem sie die Abhängigkeit von PPAs mit einem einzigen Abnehmer verringert.

- April 2024: Die Nordex Group sicherte sich Aufträge über insgesamt 295 MW von EDF Renewables für den Koruson-2-Cluster (Windparks Umsobomvu und Hartebeesthoek), bestehend aus mehreren Standorten und ein Zeichen für den anhaltenden OEM-Wettbewerb beim großmaßstäblichen Ausbau der Windenergie in Südafrika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt windbasierte Stromerzeugungsanlagen in Südafrika, die hauptsächlich anhand der installierten Kapazität und der Neuzubauten erfasst und anschließend mit Bauaktivität und Betriebsleistung verknüpft werden.

Ausschlüsse des Umfangs: Wir schließen breitere erneuerbare Stromerzeugung, allgemeine Investitionen in die Netzübertragung, die nicht direkt mit Windprojekten verbunden sind, sowie nachgelagerte Erlöse aus Stromeinzelhandel und -handel aus.

Übersicht der Segmentierung

- Nach Standort

- Onshore

- Offshore

- Nach Turbinenleistung

- Bis 3 MW

- 3 bis 6 MW

- Über 6 MW

- Nach Anwendung

- Versorgungsmaßstab

- Gewerbe und Industrie

- Gemeinschaftsprojekte

- Nach Komponente (qualitative Analyse)

- Gondel/Turbine

- Rotorblatt

- Turm

- Generator und Getriebe

- Anlagensystem (Balance-of-System)

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit öffentlichen Referenzen zu Energie- und Stromsystemen, um Nachfrage und Ausbau-Pipeline zu verankern, einschließlich nationaler Energieplanungsveröffentlichungen, Offenlegungen zu Netzanschlüssen sowie Genehmigungs- oder Ausschreibungsunterlagen, soweit verfügbar. Wir nutzten außerdem globale und lokale Quellen wie IRENA-Statistiken, Datensätze der International Energy Agency, makroökonomische Indikatoren der Weltbank sowie fachbegutachtete Artikel zu Windressourcen und Kapazitätsfaktoren in Südafrika.

Um die Kapazitätsentwicklung in eine konsistente Marktsicht zu übersetzen, prüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und Projektankündigungen, um Zeitpläne, Inbetriebnahmedaten und die bei jüngsten Bauprojekten verwendeten Turbinenleistungen zu verstehen. Ergänzende Prüfungen stammten aus einem kostenpflichtigen Abonnement für Unternehmensfinanzdaten und -analysen sowie, wo Importabhängigkeit relevant war, aus einer Datenbank für Import- und Exportsendungen, um den zeitlichen Ablauf des Ausrüstungsflusses abzuleiten. Diese Quellen dienen nur zur Veranschaulichung, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und Umfragen mit Entwicklern, EPC- und Betriebs-/Wartungsakteuren, Komponentenvertreibern und großen Stromabnehmern sowie unabhängigen Fachleuten, die Ausschreibungen und private Beschaffung verfolgen. Die Ergebnisse wurden genutzt, um Verzögerungen bei der Inbetriebnahme, die Auswirkungen von Netzengpässen nach Korridor, typische Kapazitätsfaktoren und praktische Preistrends für Turbinenlieferung, Balance-of-Plant und Langzeitservice zu bestätigen, sodass die Annahmen aus der Sekundärforschung nicht ungeprüft blieben.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 18% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Marktteilnehmer: 20% | Manager: 45% |

Marktdimensionierung und -prognose

Die Dimensionierung erfolgte mittels eines Top-down-Ansatzes, bei dem die nationale Windkapazitätsbasis Jahr für Jahr aus installierter Basis, Stilllegungen (sofern vorhanden) und Inbetriebnahmezuwächsen rekonstruiert und anschließend anhand dessen, was im jeweiligen Zeitraum realistisch ans Netz angeschlossen werden kann, einem Stresstest unterzogen wird. Bottom-up-Prüfungen wurden selektiv eingesetzt, einschließlich eines stichprobenartigen Rollups angekündigter Projekte nach COD-Zeitfenster und ungefährer MW-Leistung, gefolgt von einer Plausibilitätsprüfung anhand typischer MW pro Projekt und beobachteter Beschaffungstaktung.

Einige Marktkennzahlen wurden als zentrale Inputs behandelt, darunter installierte Kapazität in MW, jährliche Zubauten nach Projektstatus, Verschiebungen des Anteils zwischen Ausschreibung und privater Abnahme, durchschnittliche Nennleistungen der bei Neubauten eingesetzten Turbinen, typische Kapazitätsfaktoren nach Windkorridoren sowie Signale zur Netzverfügbarkeit, die die tatsächliche Inbetriebnahme verändern. Die Prognose stützte sich auf eine Szenarioanalyse mit einem Basisszenario, da der Ausbau stärker durch politische Runden, den Zeitpunkt privater Beschaffung und Anschlussbeschränkungen geprägt wird als durch gleichmäßige Zeitreihenmuster. Fehlten Projekt- oder Preisdetails, wurden Lücken durch konservative Annahmen auf Grundlage vergleichbarer südafrikanischer Projekte geschlossen und anschließend angepasst, nachdem primäre Prüfungen bestätigt hatten, was in den nächsten 2 bis 5 Jahren erreichbar ist.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden gegen unabhängige Signale abgeglichen, einschließlich veröffentlichter Gesamtkapazitäten, beobachteter Inbetriebnahmeankündigungen und der implizierten Ausbaurate im Vergleich zu bekannten Netzbeschränkungen. Zeigte ein Jahr einen ungewöhnlichen Sprung oder Rückgang, wurden die Ursachen erneut geprüft, und es wurden Folgegespräche angestoßen, um zu klären, ob es sich um ein Datenproblem oder eine tatsächliche Marktverschiebung handelte.

Es wird ein mehrstufiger interner Überprüfungsprozess durchgeführt, damit Annahmen, Einheitenbehandlung und Umrechnungen von der Historie bis zur Prognose konsistent bleiben. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, etwa neue Beschaffungsrunden, größere politische Änderungen oder eine deutliche Revision der Anschlussverfügbarkeit. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Marktgröße für Windenergie in Südafrika von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können in diesem Bereich stark voneinander abweichen, da einige Autoren die Kapazität in MW oder GW angeben, während andere den Investitionswert ausweisen, und das für die Momentaufnahme verwendete Jahr nicht immer übereinstimmt. Unterschiede zeigen sich auch, wenn eine Schätzung nur die Netzstromversorgung im Versorgungsmaßstab erfasst, eine andere jedoch breitere Ausgaben für Komponenten oder regionale Wertschöpfungsannahmen einschließt.

In Südafrika ist ein häufiger Grund für Abweichungen, ob die Zahl installierte und in Betrieb genommene Kapazität erfasst, oder ob versucht wird, das gesamte Projektökosystem anhand angenommener Capex pro MW und lokaler Wertschöpfung zu bepreisen, was die Gesamtsummen erheblich beeinflussen kann, wenn Währungstiming und Inflation unterschiedlich behandelt werden. Der andere große Schwankungsfaktor ist die Behandlung der Pipeline, da Projekte in der Beschaffungsphase oder mit Netzbeschränkungen zu früh in die Prognose einbezogen werden können, was die kurzfristige Marktgröße nach oben treibt.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,69 Mrd. USD (2025) | |

| Globaler Berichtsaggregator A | 1,22 Mrd. USD (2023) | Diese Schätzung ist wertbasiert und an ein früheres Basisjahr gebunden, und sie scheint Annahmen zu Komponenten- und Infrastrukturwerten zu enthalten, die sich nicht eins zu eins auf die Entwicklung der installierten Kapazität übertragen lassen. |

| Branchenverlag B | 4,90 Mrd. USD (2024) | Diese Zahl wird als Wert für Windparks dargestellt, der Annahmen zur Capex-Intensität von Projekten sowie unterschiedliche Behandlungen von Onshore- gegenüber Offshore-Anlagen einbetten kann, wodurch die Gesamtsummen über eine kapazitätsorientierte Ausbausicht hinausgehen. |

Die Tabelle zeigt, dass sich die Spanne größtenteils durch die Wahl der Einheit, die Auswahl des Basisjahres sowie dadurch erklärt, ob die Ausgaben anhand angenommener Capex pro MW modelliert werden oder anhand der installierten Kapazitätsbasis und der Zubauten verfolgt werden. Indem die Kernbemessung an die Entwicklung der installierten Kapazität gebunden und die Ausbaurate anschließend anhand der tatsächlichen Netzanschlussrealität überprüft wird, bleibt das Ergebnis näher an dem, was tatsächlich in Betrieb genommen wird – dies ist der von Mordor Intelligence angewandte Ansatz.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Windkraftkapazität Südafrikas bis 2031 voraussichtlich wachsen?

Die installierte Kapazität soll von 4,35 GW im Jahr 2026 auf 9,92 GW bis 2031 bei einer CAGR von 17,92 % steigen.

Was treibt die Unternehmensnachfrage nach Windenergie in Südafrika an?

Netzwerkkodexreformen erlauben nun die Durchleitung, sodass Bergbau- und Industrieunternehmen Festpreis-Stromabnahmeverträge abschließen können, die Eskom-Tarife um bis zu 20 % unterbieten.

Welche Turbinenklasse wächst am schnellsten?

Turbinen über 6 MW wachsen mit einer CAGR von 20,12 %, da Projektentwickler Skaleneffekte bevorzugen und Netzbetreiber weniger Anschlusspunkte anstreben.

Wo liegen die wichtigsten geografischen Engpässe für neue Windenergieprojekte?

Die Nördliche und Westliche Kapprovinz leiden unter Übertragungsengpässen und verursachen jährlich Abregelungen von Hunderten von GWh.

Wie wird lokale Fertigung gefördert?

Der Erneuerbaren-Energie-Masterplan 2025 bietet bevorzugte Angebotsbewertungen und Zollerleichterungen und treibt Türme, Rotorblätter und das Anlagensystem in Richtung 40-60 % lokalem Wertschöpfungsanteil bis 2025.

Welche Rolle spielen Hybridprojekte im Markt?

Projekte, die Windenergie mit Batterien koppeln - wie Oya Energys Hybridanlage - mindern das Abregelungsrisiko und liefern steuerbare erneuerbare Energie an Industriekäufer.

Seite zuletzt aktualisiert am: