Marktgröße und Marktanteil für erneuerbare Energien in Südafrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

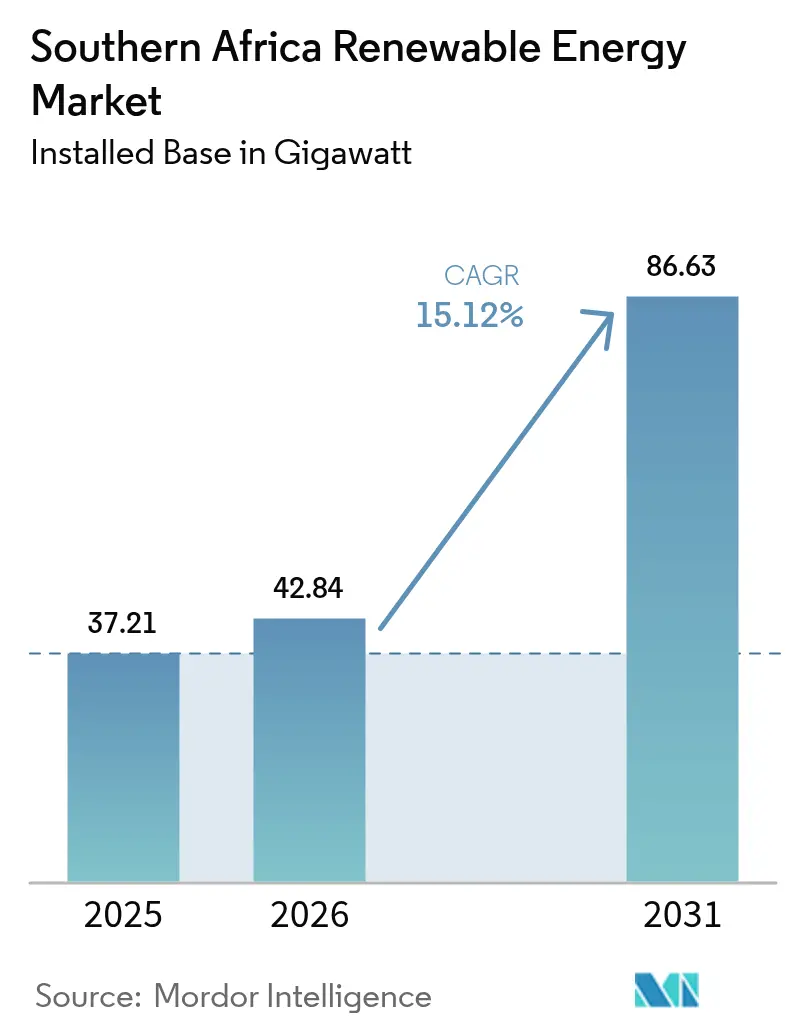

| Marktgröße im Basisjahr (2025) | 37.21 Gigawatt |

| Marktvolumen (2026) | 42.84 Gigawatt |

| Marktvolumen (2031) | 86.63 Gigawatt |

| Wachstumsrate (2026 - 2031) | 15.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Energien in Südafrika von Mordor Intelligence

Die Größe des Marktes für erneuerbare Energien in Südafrika wurde im Jahr 2025 auf 37,21 Gigawatt geschätzt und soll von 42,84 Gigawatt im Jahr 2026 auf 86,63 Gigawatt bis 2031 wachsen, mit einer CAGR von 15,12 % während des Prognosezeitraums (2026-2031).

Sinkende nivellierte Kosten für Solarstrom mittels Photovoltaik und Onshore-Wind, kombiniert mit Eskoms Tariferhöhung von 36 % für 2025/26, machen Eigenstromerzeugungsprojekte für Bergbauunternehmen, Hersteller und gewerbliche Immobilieneigentümer wirtschaftlich rentabel. Das im August 2024 unterzeichnete Gesetz zur Änderung der Stromregulierung entflocht Eskoms Übertragungsarm und genehmigte das Wheeling durch Dritte, wodurch das Netz für wettbewerbsfähige Beschaffung geöffnet wurde.[1]Staatsanzeiger der Republik Südafrika, "Electricity Regulation Amendment Act", gov.za Das siebte Ausschreibungsfenster des Beschaffungsprogramms für unabhängige Stromproduzenten aus erneuerbaren Energien (REIPPPP) vergab 1.760 MW Solarstrom im Versorgungsmaßstab zu einem Rekordpreis von 0,47 ZAR pro kWh, während das zweite Ausschreibungsfenster des Beschaffungsprogramms für Batterie-Energiespeicher-IPP (BESIPPPP) 615 MW von Vier-Stunden-Systemen zur Deckung der abendlichen Spitzennachfrage zuteilte. Angola, Sambia und die Demokratische Republik Kongo skalieren die Wasserkraft, und Namibias 10 Milliarden USD schweres Hyphen-Grüner-Wasserstoff-Projekt katalysiert eine zweite Welle von erneuerbaren Energien im Gigawatt-Maßstab.

Wichtigste Erkenntnisse des Berichts

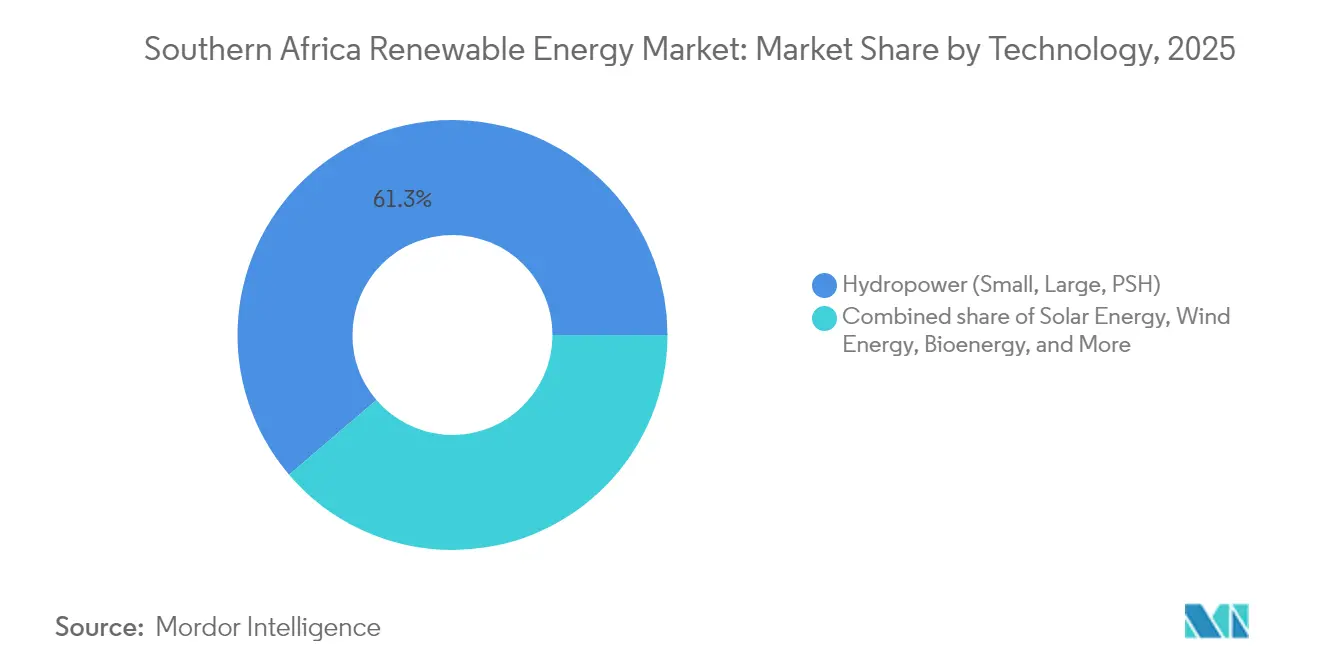

- Nach Technologie hatte Wasserkraft im Jahr 2025 einen Anteil von 61,25 % am Markt für erneuerbare Energien in Südafrika, während für Wind bis 2031 eine CAGR von 24,35 % prognostiziert wird

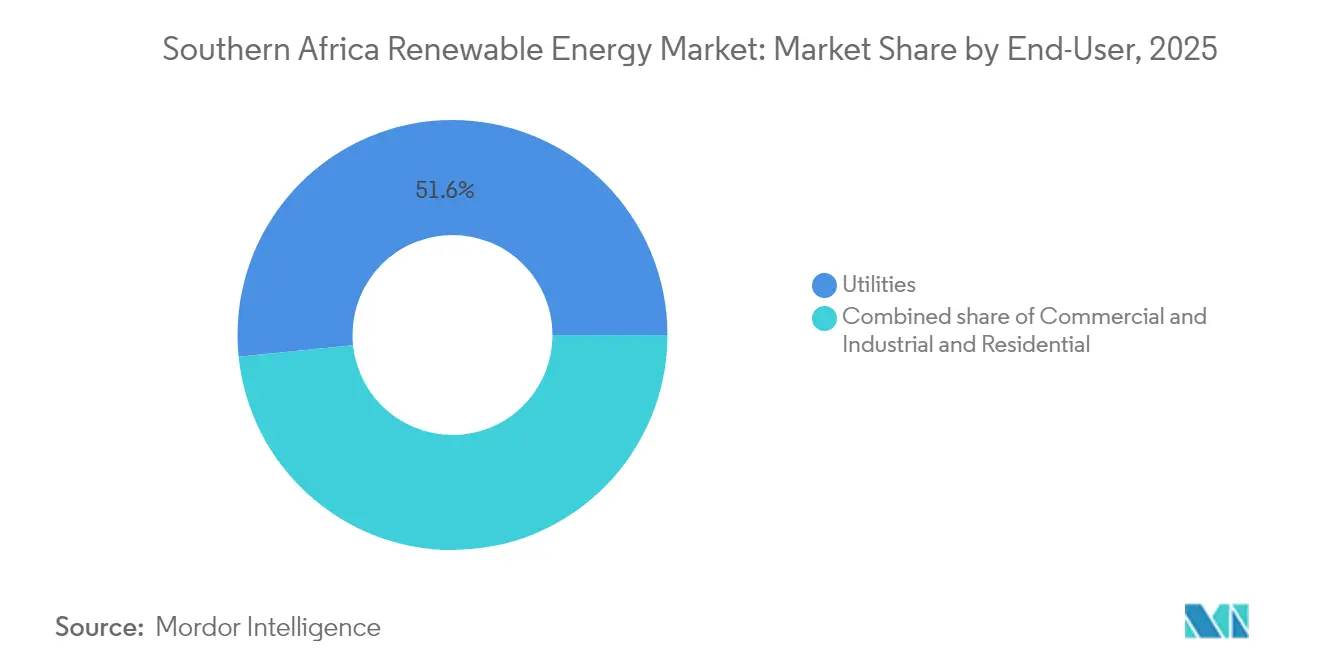

- Nach Endverbraucher kommandierten Versorgungsunternehmen im Jahr 2025 51,62 % der Kapazitätsinstallationen; für Gewerbe- und Industrieinstallationen wird bis 2031 eine Expansion mit einer CAGR von 20,15 % prognostiziert

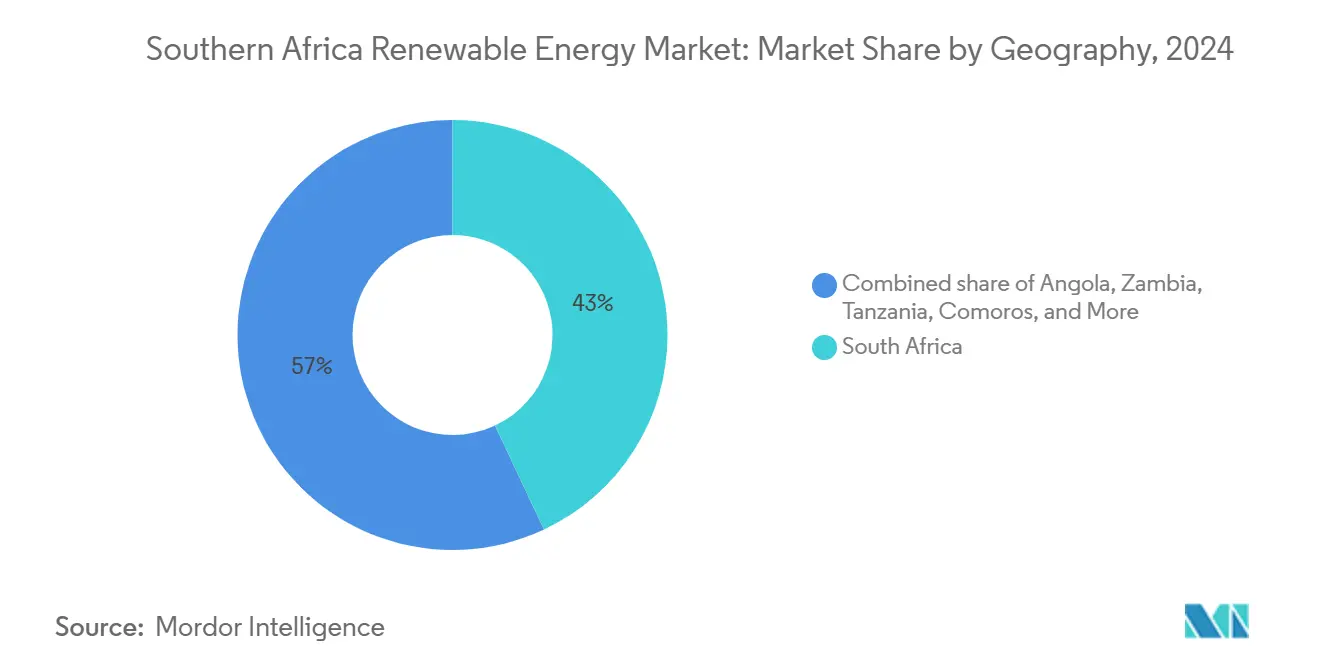

- Nach Geografie erfasste Südafrika im Jahr 2025 42,35 % der Kapazität, während die Komoren im Zeitraum 2026-2031 voraussichtlich eine CAGR von 51,02 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für erneuerbare Energien in Südafrika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Sinkende nivellierte Kosten für Solar & Wind | +3.2% | Südafrika, Namibia, Botsuana | Mittelfristig (2-4 Jahre) |

| Steigende Eskom-Tarife & Lastabwurfrisiko | +4.1% | Südafrika, regionale SAPP-Mitglieder | Kurzfristig (≤ 2 Jahre) |

| REIPPPP & neuer Masterplan für erneuerbare Energien (SAREM) | +2.8% | Südafrika | Mittelfristig (2-4 Jahre) |

| Anstieg von Unternehmens-PPAs & Wheeling-Rahmenwerken | +2.6% | Südafrika, Simbabwe, Sambia | Kurzfristig (≤ 2 Jahre) |

| Grüner-Wasserstoff-Exportkorridore (Namibia, Nordkap/Südafrika) | +1.9% | Namibia, Südafrika (Nordkap) | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Kohlenstoffmärkten & Vermeidung des EU-CBAM | +1.7% | Südafrika, Mosambik (Aluminiumexporte) | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende nivellierte Kosten für Solar & Wind

Das Überangebot an Modulen asiatischer Hersteller senkte die Solarstromtarife im Versorgungsmaßstab im Nordkap bis Ende 2024 auf unter 0,03 USD pro kWh, weit unter Eskoms durchschnittlichen Erzeugungskosten von 1,48 ZAR pro kWh.[2]Das Ministerium für Handel, Industrie und Wettbewerb, "Local Content Policy", thedtic.gov.za JinkoSolar und First Solar belieferten Projekte des siebten Ausschreibungsfensters zu Preisen, die 22 % unter den Benchmarks von 2022 lagen, was langfristige Stromabnahmeverträge über zwanzig Jahre zu unter 0,50 ZAR pro kWh ermöglichte. Die nivellierten Kosten für Onshore-Wind im Ostkap näherten sich 0,04 USD pro kWh; Logistikengpässe und Netzausbau-Verzögerungen ließen Windangebote jedoch um 18 % teurer werden als Solarenergie, was im siebten Ausschreibungsfenster zu keinerlei Windzuteilungen führte. Namibias Hyphen-Projekt sicherte sich einen gemischten Tarif für erneuerbare Energien von 0,025 USD pro kWh für sein 7-GW-Portfolio, was eine regionale Preisuntergrenze festlegte und künftige Preissenkungen signalisiert. Die Kopplung von Vier-Stunden-Batterien mit Solarenergie bietet nun steuerbare Kapazität zu rund 0,06 USD pro kWh, was die Wirtschaftlichkeit von Kohlespitzenlastkraftwerken untergräbt und Eskoms Gerechtigkeits-Übergangsfahrplan unterstützt.

Steigende Eskom-Tarife & Lastabwurfrisiko

Die 36-prozentige Tariferhöhung der NERSA erhöht die durchschnittlichen industriellen Stromkosten im Jahr 2025/26 auf über 2,20 ZAR pro kWh, was die Amortisationszeit für Dachsolaranlagen mit mehr als 500 kW auf unter vier Jahre reduziert.[3]Nationale Energieregulierungsbehörde Südafrikas, "NERSA billigt Eskom-Tariferhöhung", nersa.org.za Der Lastabwurf der Stufe 6 hielt im Jahr 2024 78 Tage lang an, was Bergbaukonzerne dazu veranlasste, mehr als 200 MW an unternehmenseigenen Solar-plus-Speicher-Systemen zu kontrahieren. Das Gesetz zur Änderung der Stromregulierung erlaubt private Investitionen in die Übertragung und Wheeling, wodurch Unternehmenskäufer in Gauteng Erneuerbare Energien aus dem Nordkap beziehen können, ohne Eskom als Zwischenhändler zu benötigen. Es wird erwartet, dass diese Reform Eskoms Erzeugungsanteil bis 2030 auf unter 60 % reduziert und das Versorgungsunternehmen in Richtung einer reinen Übertragungsnetzbetreiber-Rolle überführt. Multilaterale Kreditgeber knüpfen konzessionäre Finanzierungen an beschleunigten Netzausbau und binden künftige Auszahlungen an messbare Reduktionen nicht versorgter Energie.

REIPPPP & Masterplan für erneuerbare Energien Südafrikas

Das siebte Ausschreibungsfenster zog 31,4 Milliarden ZAR an Solarinvestitionen an und erzielte eine Tarifreduzierung von 12 % im Vergleich zur vorherigen Runde. Der Masterplan 2024 zielt auf 20 GW neue erneuerbare Energien bis 2030 ab; die Übertragungsplanung hinkt der Beschaffung jedoch um bis zu zwei Jahre hinterher, was dazu führt, dass 1,2 GW Kapazität im Nordkap gestrandet sind. Das zweite Ausschreibungsfenster des BESIPPPP fügte 615 MW Speicher mit einer obligatorischen Vier-Stunden-Dauer zur Deckung der abendlichen Spitzennachfrage zu einem kombinierten Kapitalaufwand von 12,8 Milliarden ZAR hinzu. Lokale Inhaltsregeln, die 40 % für Solarmodule und 45 % für Windtürme verlangen, begünstigen vertikal integrierte Entwickler wie BioTherm und Distributed Power Africa, obwohl die Einhaltung die Investitionsausgaben um 8-12 % erhöht. Das Erreichen des jährlichen Beschaffungsziels von 2,5 GW des Masterplans wird die Genehmigungskapazitäten der NERSA und die Netzintegressourcen von Eskom belasten.

Anstieg von Unternehmens-PPAs & Wheeling-Rahmenwerken

Der im Mai 2025 abgeschlossene Wheeling-Tarif der NERSA von 0,12 ZAR pro kWh ermöglicht die Nutzung des Eskom-Netzes durch Dritte und bildet die Grundlage für über 800 MW an im Jahr 2024 unterzeichneten Unternehmens-PPAs. Bergbau-, Fertigungs- und Rechenzentrumsunternehmen führten die Einführung an, da sich die bilateralen PPA-Preise bei rund 0,45 ZAR pro kWh einpendelten - unterhalb der geltenden Industrietarife. Virtuelle Wheeling-Plattformen aggregieren überschüssige Dachsolarenergie und übertragen Zertifikate an industrielle Abnehmer, wodurch die Kosten für Zertifikate für erneuerbare Energie um 15 % gesenkt werden. Sambia und Simbabwe erarbeiten ähnliche Rahmenwerke; Sambias Regulierungsbehörde erwartet die Umsetzung bis zum dritten Quartal 2025, um grenzüberschreitenden Handel innerhalb des Südafrikanischen Strompools freizuschalten. Kreditgeber bleiben vorsichtig und verlangen häufig Standby-Akkreditive, was die Finanzierungsmargen um 50-75 Basispunkte erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Übertragungsengpässe in den Kap- und Namibia-Korridoren | -2.4% | Südafrika (Nord-, West- und Ostkap), Namibia | Kurzfristig (≤ 2 Jahre) |

| Windspezifische Standortknappheit & Ausschreibungsfehlschläge | -1.3% | Südafrika (Ostkap, Westkap) | Mittelfristig (2-4 Jahre) |

| Währungs- & Staatsanleiherisiken, die die Projektfinanzierung abschrecken | -1.8% | Südafrika, Angola, Sambia | Mittelfristig (2-4 Jahre) |

| Qualifikationslücke für BESS im Versorgungsmaßstab & Betrieb und Wartung | -0.9% | Regional, konzentriert in Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpässe in den Kap- und Namibia-Korridoren

Die Leitungen im Nordkap sind zu 92 % ausgelastet, was zu einer Einschränkung von 180 Gigawattstunden (GWh) pro Jahr und Verzögerungen bei Netzanschlüssen von bis zu 18 Monaten führt. Eskom verschob das 4,5-Milliarden-ZAR-Upgrade Aries-Kronos aufgrund von Liquiditätsengpässen, was 1,2 GW vergebener Projekte gestrandet hinterließ. NamPowers Kokerboom-Gerus-Backbone kann nur 800 MW zusätzliche Einspeisung aufnehmen, doch allein Hyphen benötigt 2,5 GW Exportkapazität.[4]NamPower, "Netzentwicklungsplan", nampower.com.na Interesse des Privatsektors besteht, doch Kostendeckung und Weitergabe des Wheeling-Tarifs bleiben unklar, was den finanziellen Abschluss der ersten unabhängigen Übertragungsprojekte verzögert. Entwickler co-lokalisieren Batterien, um die Einspeisung in Übertragungsfenster außerhalb der Spitzenzeiten zu verlagern, was die Kapitalausgaben um 150-200 USD pro kW erhöht und die Eigenkapitalrenditen um bis zu 2 Prozentpunkte schmälert.

Windspezifische Standortknappheit & Ausschreibungsfehlschläge

Das siebte Ausschreibungsfenster erhielt keine Windangebote aufgrund von Hafenlogistik, begrenzten Standorten mit starkem Wind in Netznähe und erhöhten Transportkosten für Turbinen. Umweltverträglichkeitsprüfungen für Windprojekte dauern nun durchschnittlich 24 Monate, bedingt durch strengere Vogelkollisionsstudien, was dem doppelten Zeitrahmen für Solarprojekte entspricht. Offshore-Wind befindet sich noch in frühen Studienphasen; 17 GW technisches Potenzial entlang der Westküste mangelt an Meeresbodenkonzessionsregeln oder Hafeninfrastruktur, was die ersten kommerziellen Einheiten über 2030 hinausschiebt. Entwickler wechseln zu hybriden Solar-Wind-Speicher-Anlagen, die die Finanzierbarkeit verbessern, aber den Windanteil verwässern. Das achte Ausschreibungsfenster könnte windspezifische Sonderquoten mit höheren Tarifobergrenzen einführen; jede wahrgenommene Subvention könnte jedoch einen politischen Gegenschlag auslösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserkraft als Anker, Wind im Aufschwung

Wasserkraft dominierte den Markt für erneuerbare Energien in Südafrika mit einem Anteil von 61,25 % im Jahr 2025, da Bestandsanlagen wie Sambias Kariba und die Inga-Komplexe der Demokratischen Republik Kongo weiterhin Grundlaststrom liefern. Die Windkapazität soll bis 2031 mit einer CAGR von 24,35 % wachsen, der schnellsten aller Technologien, unterstützt durch bevorstehende REIPPPP-Sonderquoten und expandierende Unternehmens-PPAs. Solarenergie, einschließlich Photovoltaik und konzentrierter Solarenergie, machte im Jahr 2025 28,60 % der Kapazität aus; ACWA Powers 420-MW-Anlage Redstone mit 12-Stunden-Salzschmelzen-Speicher demonstrierte das steuerbare Potenzial der Solarenergie, ein Merkmal, das Versorgungsunternehmen für abendliche Spitzennachfrage bevorzugen. Bioenergie bleibt ein Nischenmarkt mit weniger als 2 % der Kapazität, hauptsächlich konzentriert in Südafrikas Zuckerrohr-Gürtel, wo Mühlen Strom aus Bagasse co-generieren. Geothermie und Meeresenergie befinden sich noch in der Erkundungsphase; Tansanias Rift-Valley-Standorte bieten bis zu 5 GW Potenzial, doch Bohrkosten von fast 5 Millionen USD pro Bohrloch dämpfen die kurzfristigen Aussichten.

Entwickler erwarten, dass Pumpspeicherprojekte an Eskoms Ingula- und Drakensberg-Standorten bis 2030 1,4 GW zur Netzbalancierung beitragen werden, trotz Kapitalkosten von über 2.000 USD pro kW. Kleine Wasserkraftprojekte unter 10 MW proliferieren in Angola und Mosambik durch Geberfinanzierung mit dem Ziel, bis 2030 300 MW zu erreichen. Der Windaufschwung hängt von Logistiklösungen im Hafen Elizabeth und beschleunigten Umweltgenehmigungen ab; hybride Solar-Wind-Speicher-Anlagen werden voraussichtlich Verträge gewinnen, da sie Einnahmequellen diversifizieren. Meeresenergie-Pilotprogramme in der Algoa-Bucht bleiben derzeit unter dem kommerziellen Reifegrad, was wesentliche Kapazitätszuwächse in diesem Jahrzehnt unwahrscheinlich macht. Insgesamt verengt die technologische Diversifizierung die Dominanz der Wasserkraft und lenkt den Markt für erneuerbare Energien in Südafrika hin zu einem ausgewogeneren Mix.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen als Kapazitätsanker, während die Gewerbe- und Industrienachfrage steigt

Versorgungsunternehmen machten im Jahr 2025 51,62 % der Kapazität aus, was die langjährige Dominanz von REIPPPP- und BESIPPPP-Verträgen widerspiegelt, die Eskoms Netz speisen. Gewerbe- und Industriekäufer (G&I) sollen bis 2031 eine CAGR von 20,15 % verzeichnen, da Wheeling-Regeln die Transaktionskosten senken und erneuerbare Energien die Tarifvolatilität absichern. Bergbaukonzerne wie Anglo American und Sibanye-Stillwater haben jeweils PPAs von mehr als 100 MW abgeschlossen, um Strom zu einem Preis von unter 0,50 ZAR pro kWh zu sichern. Einzelhandelsketten wie Shoprite und Woolworths rüsten mehr als 50 MW Dachsolaranlagen nach und streben ihr Ziel von 100 % erneuerbarem Strom bis 2028 an. Dachsolar für Privathaushalte überschritt im Jahr 2024 1,5 GW, mit Batterie-Anschlussraten von nahezu 40 % in Ballungsgebieten.

Das G&I-Wachstum konzentriert sich auf Fertigung, Rechenzentren und Einkaufszentren, die eine Dekarbonisierung im Rahmen des Geltungsbereichs 2 gemäß den Verpflichtungen der Initiative für wissenschaftsbasierte Ziele anstreben. Virtuelles Wheeling schafft geografische Arbitrage zwischen Hochstrahlungs-Erzeugungszonen und Lastzentren, was die gelieferten Kosten um 10-15 % senkt. M-Pesa-fähige \"Bezahlen-wie-du-nutzt\"Solarenergie expandiert weiterhin in einkommensschwachen städtischen und stadtrandnahen Haushalten, obwohl einzelne Systeme unter 1 kW bleiben. Der Marktanteil der Versorgungsunternehmen soll bis 2031 unter 45 % sinken, da dezentrale Ressourcen zentrale Versorgungsmodelle unterhöhlen. Die Größe des Marktes für erneuerbare Energien in Südafrika für dezentrale Stromerzeugung soll zwischen 2026 und 2031 um das Sechsfache wachsen, wenn Regulierungsbarrieren abgebaut werden.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Geografische Analyse

Südafrika kontrollierte im Jahr 2025 42,35 % der Kapazität, gestützt durch 7,2 GW, die über REIPPPP beschafft wurden, und eine regulatorische Überarbeitung, die Wheeling durch Dritte ermöglicht. Das Nordkap beherbergt 60 % von Südafrikas Solaranlagen im Versorgungsmaßstab dank Strahlungswerten von über 2.200 kWh/m². Netzanschlüsse warten jedoch infolge verzögerter Übertragungsaufrüstungen nun durchschnittlich 18 Monate. Unternehmens-PPAs in Höhe von insgesamt 800 MW wurden im Jahr 2024 zu Tarifen von nahezu 0,45 ZAR pro kWh unterzeichnet, was deutlich unter Eskoms Industrietarifen liegt. Grüner-Wasserstoff-Ambitionen in Boegoebaai könnten 3,5 GW erneuerbarer Energien aufnehmen und die Modulversorgung für Inlandsmärkte verknappen. NERSAs Wheeling-Tarif von 0,12 ZAR pro kWh soll bis 2028 1,5 GW Dachsolar erschließen.

Angola, Sambia und die Demokratische Republik Kongo halten zusammen rund 35 % der Kapazität, angetrieben durch Wasserkraft im Kongobecken. Angolas Laúca-Erweiterung und das Caculo-Cabaça-Kraftwerk fügten im Jahr 2024 558 MW hinzu und stärkten die gesicherte Versorgung des Südafrikanischen Strompools. Sambia sicherte sich 150 Millionen USD von der IFC zur Finanzierung von 500 MW Solar- und kleinen Wasserkraftprojekten mit dem Ziel, die Abhängigkeit vom dürregefährdeten Kariba-Stausee zu verringern. Inga 3, eine 4,8-GW-Erweiterung in der Demokratischen Republik Kongo, befindet sich noch in einer Machbarkeitsstudie, mit einer endgültigen Investitionsentscheidung, die über 2026 hinausgeschoben wurde. Tansanias 300-MW-Wasserkraftwerk Mwenga und Mosambiks 120-MW-Solaranlage Mocuba rückten im Jahr 2024 mit Unterstützung der AfDB und der EIB in den Bau vor.

Die Komoren, obwohl mit weniger als 1 % des Volumens vertreten, stehen vor einer CAGR von 51,02 %, da durch Geber finanzierte Mininetze Diesel zu aktuellen Kosten von 0,40 USD pro kWh ersetzen. Botsuana und Namibia bauen Solar im Versorgungsmaßstab aus. Allein Namibias Hyphen-Projekt wird bis 2030 7 GW installieren, was Geräte möglicherweise von der südafrikanischen Nachfrage ablenkt. Simbabwes 600-MW-Pipeline wird durch Devisenmangel und Schuldenrückstände behindert, was kurzfristige Projekte auf Anlagen unter 10 MW beschränkt, die multilaterale Garantien umgehen. Der grenzüberschreitende Handel über den Südafrikanischen Strompool nimmt zu, da Mosambiks Cahora Bassa 1,5 GW im Rahmen langfristiger Verträge nach Südafrika exportiert.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Wettbewerbslandschaft

Der Markt für erneuerbare Energien in Südafrika ist mäßig fragmentiert; die fünf größten Entwickler - Scatec, EDF Renewables, Enel Green Power, ACWA Power und BioTherm - kontrollieren nahezu 40 % der Betriebskapazität. Vertikale Integration gewährt Kostenvorteile; BioTherm und Distributed Power Africa qualifizieren sich unter der 40-prozentigen Inhaltsanforderung, indem sie Türme und Schalttafeln von inländischen Lieferanten beziehen und Importvorlaufzeiten um bis zu zwölf Wochen verkürzen. Langfristige Liefervereinbarungen, wie Scatecs Modulabnahme mit JinkoSolar und EDFs Turbinenrahmenvertrag mit Vestas, reduzieren die Exposition gegenüber Bauteilpreisschwankungen.

Weißer Fleck wächst in der dezentralen Stromerzeugung und im virtuellen Wheeling, Segmenten, in denen Sola Group und Distributed Power Africa Portfolios von über 200 MW auf 150 Dächern aggregiert haben.[7]Sola Group, "Kommerzieller Solar-Rollout", sola-group.com Batterie-Integratoren Pylontech South Africa und Freedom Won erzielen Margen, indem sie Software bündeln, die die Zellenlebensdauer über 6.000 Zyklen hinaus verlängert, ein Merkmal, das für langfristige Verträge geschätzt wird. Offshore-Wind bleibt eine Greenfield-Chance; mehr als 17 GW Potenzial an der Westküste warten auf Meeresbodenkonzessions- und Hafeninfrastrukturrahmenwerke und bieten europäischen Turbinenherstellern die Möglichkeit, das Nordsee-Geschäftsmodell zu replizieren.

Regulatorische Compliance ist zu einer Eintrittsbarriere geworden. Projekte müssen den Qualitätsmanagementstandard ISO 9001 und den Photovoltaik-Standard IEC 61215 erfüllen, um sich für REIPPPP zu qualifizieren. Kleinere unabhängige Entwickler ohne interne Zertifizierung verlassen sich häufig auf Drittlabore, was die Softwarekosten um 3 % erhöht und den finanziellen Abschluss um bis zu sechs Wochen verlängert. Da der Wettbewerb zunimmt, sind langfristige PPAs mit Abnehmern mit Investmentqualität und Mischfinanzierungsstrukturen entscheidende Differenzierungsmerkmale bei der Sicherung von Kapital zu wettbewerbsfähigen Konditionen.

Marktführer für erneuerbare Energien in Südafrika

Scatec ASA

EDF Renewables

Enel Green Power South Africa

BTE Renewables

ACWA Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: NERSA veröffentlichte endgültige Wheeling-Regeln, die einen Tarif von 0,12 ZAR pro kWh für die Nutzung des Netzes durch Dritte festlegen, was bis 2028 schätzungsweise 1,5 GW virtueller PPAs erschließt.

- Dezember 2024: Das siebte Ausschreibungsfenster des REIPPPP vergab acht Solarprojekte mit insgesamt 1.760 MW zu einem gewichteten Durchschnittstarif von 0,47 ZAR pro kWh.

- August 2024: Das Gesetz zur Änderung der Stromregulierung trennte Eskoms Übertragungsgeschäft in eine unabhängige Einheit und öffnete das Netz für private Investitionen.

- Februar 2024: IFC verpflichtete sich zu 150 Millionen USD für sambishe erneuerbare Energien mit dem Ziel, bis 2027 500 MW Solar- und kleine Wasserkraftleistung zu erreichen.

Berichtsrahmen für den Markt für erneuerbare Energien in Südafrika

Erneuerbare Energien werden aus natürlichen Quellen gewonnen, die sich schneller erneuern, als sie verbraucht werden, wie Sonnenlicht, Wind, Wasser, Erdwärme und Biomasse. Diese Ressourcen gelten als unerschöpflich und werden zur Erzeugung von Strom, Wärme und Kraftstoff verwendet, was in der Regel zu einem geringeren CO₂-Fußabdruck und reduzierten Umweltauswirkungen im Vergleich zu fossilen Brennstoffen führt.

Der Markt für erneuerbare Energien in Südafrika ist nach Technologie und Endverbraucher segmentiert. Nach Technologie ist der Markt in Solarenergie (Photovoltaik und konzentrierte Solarenergie), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß und Pumpspeicher), Bioenergie, Geothermie und Meeresenergie (Gezeiten- und Wellenenergie) segmentiert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für verschiedene Länder in Südafrika ab, darunter Angola, Botsuana, Komoren, die Demokratische Republik Kongo (DRK), Eswatini, Lesotho, Madagaskar, Malawi, Mauritius, Mosambik, Namibia, Seychellen, Südafrika, Tansania, Sambia und Simbabwe.

Für jedes Segment wurden Marktgrößenermittlung und Prognosen auf der Grundlage der installierten Kapazität (GW) durchgeführt.

| Solarenergie (Photovoltaik und konzentrierte Solarenergie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Südafrika |

| Namibia |

| Sambia |

| Mosambik |

| Botsuana |

| Angola |

| Simbabwe |

| Übriges südliches Afrika |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierte Solarenergie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Geografie | Südafrika |

| Namibia | |

| Sambia | |

| Mosambik | |

| Botsuana | |

| Angola | |

| Simbabwe | |

| Übriges südliches Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll die Kapazität in Südafrika bis 2031 wachsen?

Die installierte Kapazität erneuerbarer Energien soll von 37,21 GW im Jahr 2025 auf 86,63 GW im Jahr 2031 steigen, was einer jährlichen Wachstumsrate von 15,12 % während des Prognosezeitraums (2026-2031) entspricht.

Welche Technologie wird die meiste neue Kapazität hinzufügen?

Onshore-Wind soll die schnellste Expansion verzeichnen, mit einer CAGR von 24,35 %, da Unternehmens-PPAs und künftige REIPPPP-Sonderquoten Projekte im Ostkap und Namibia erschließen.

Welche Rolle wird grüner Wasserstoff bei der künftigen Nachfrage spielen?

Namibias 7-GW-Hyphen-Projekt und Südafrikas Boegoebaai-Korridor könnten bis 2030 12 GW erneuerbarer Energien aufnehmen und das Angebot an Modulen und Turbinen für inländische Versorgungs- und G&I-Entwickler verknappen.

Wie verändern neue Wheeling-Regeln die Unternehmensstrombeschaffung?

NERSAs Wheeling-Tarif von 0,12 ZAR pro kWh erlaubt die Nutzung der Eskom-Leitungen durch Dritte, was Unternehmen in Gauteng und andernorts ermöglicht, ferngelegene Solar- und Windkraftkapazität zu Preisen von etwa 15 % unter den Netzpreisen zu beziehen.

Was ist der größte Engpass, der kurzfristige Kapazitätszuwächse begrenzt?

Übertragungsüberlastung in den Nordkap- und Namibia-Korridoren schränkt die Einspeisung ein und verzögert Netzanschlüsse; Ausbauten im Wert von mehr als 4,5 Milliarden ZAR warten noch auf den finanziellen Abschluss.

Sind Währungsrisiken für ausländische Investoren handhabbar?

Teilrisikogarantien von IFC und AfDB decken bis zu 40 % des Engagements ab, doch residuale Devisenrisiken und staatliche Ratings unterhalb von Investmentqualität drücken die Kreditmarge noch immer auf SOFR + 450-550 Basispunkte.

Seite zuletzt aktualisiert am: