Marktgröße und Marktanteil für Kunststoffverpackungen in Südafrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

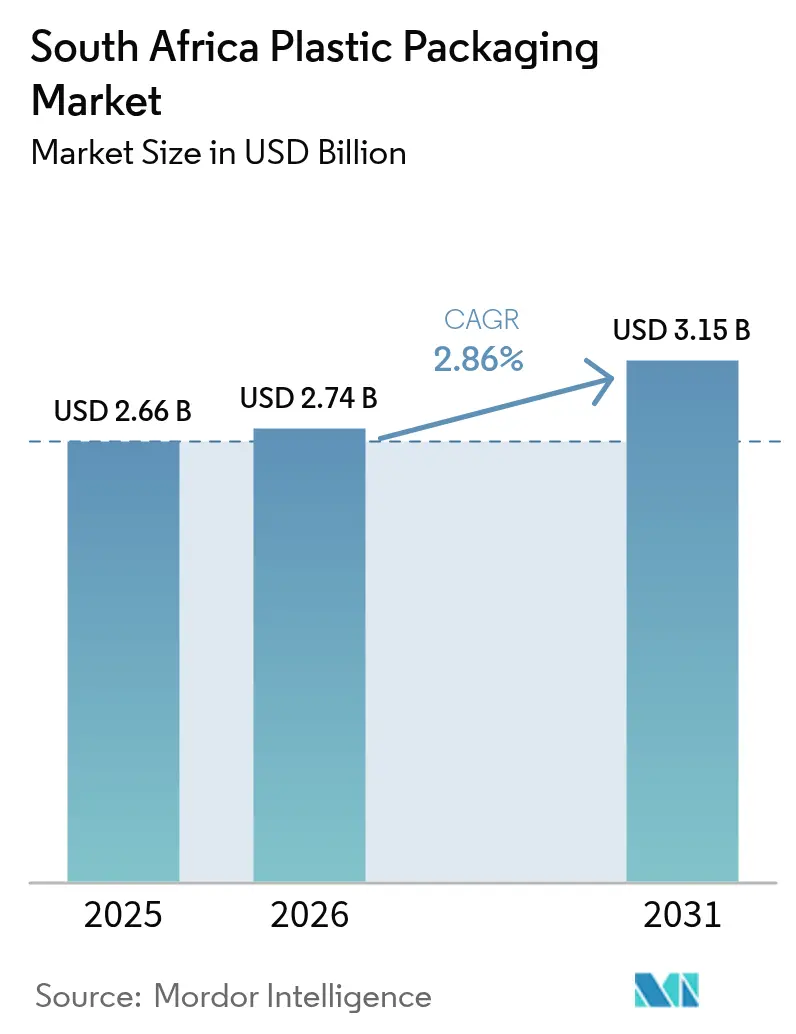

| Marktgröße im Basisjahr (2025) | 2.66 Milliarden US-Dollar |

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 3.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.86% CAGR |

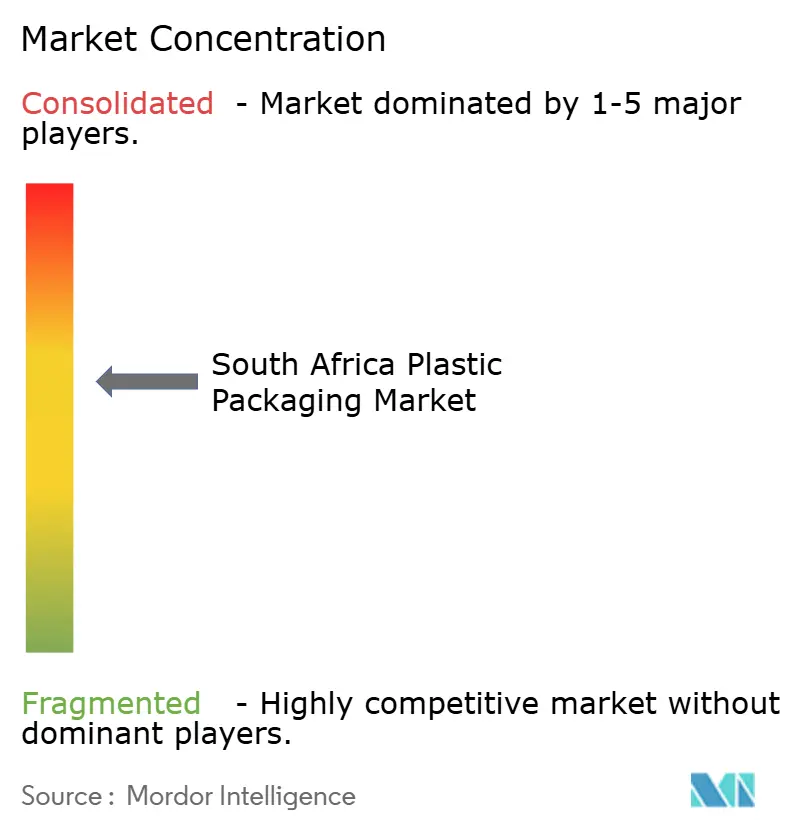

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kunststoffverpackungen in Südafrika durch Mordor Intelligence

Die Marktgröße für Kunststoffverpackungen in Südafrika wurde im Jahr 2025 auf USD 2,66 Milliarden geschätzt und soll von USD 2,74 Milliarden im Jahr 2026 auf USD 3,16 Milliarden bis 2031 wachsen, bei einem CAGR von 2,86 % während des Prognosezeitraums (2026–2031). Höhere Logistikaktivitäten, strengere Vorschriften zum Recyclinganteil und chronische Stromausfälle verändern die Kostenstrukturen und die Wettbewerbspositionierung entlang der gesamten Wertschöpfungskette. Große Verarbeiter installieren Solar- oder Notstromversorgung und integrieren Recyclinganlagen zur Sicherung von Rohstoffen, während kleine und mittlere Unternehmen mit steigenden Inputkosten und wachsenden Compliance-Gebühren konfrontiert sind. Der regulatorische Druck zur Schließung der Kreislauflücke lenkt Markeninhaber in Richtung Mono-Material-Flexibelverpackungen und biobasierte Alternativen, wodurch Premiumnischen für Innovationen entstehen. Gleichzeitig verschärfen importierte Folien und Vorformlinge aus Asien den Preiswettbewerb und beschleunigen die Konsolidierung, da Skalierbarkeit zur wichtigsten Absicherung gegen Margenverengung wird.

Wichtigste Erkenntnisse des Berichts

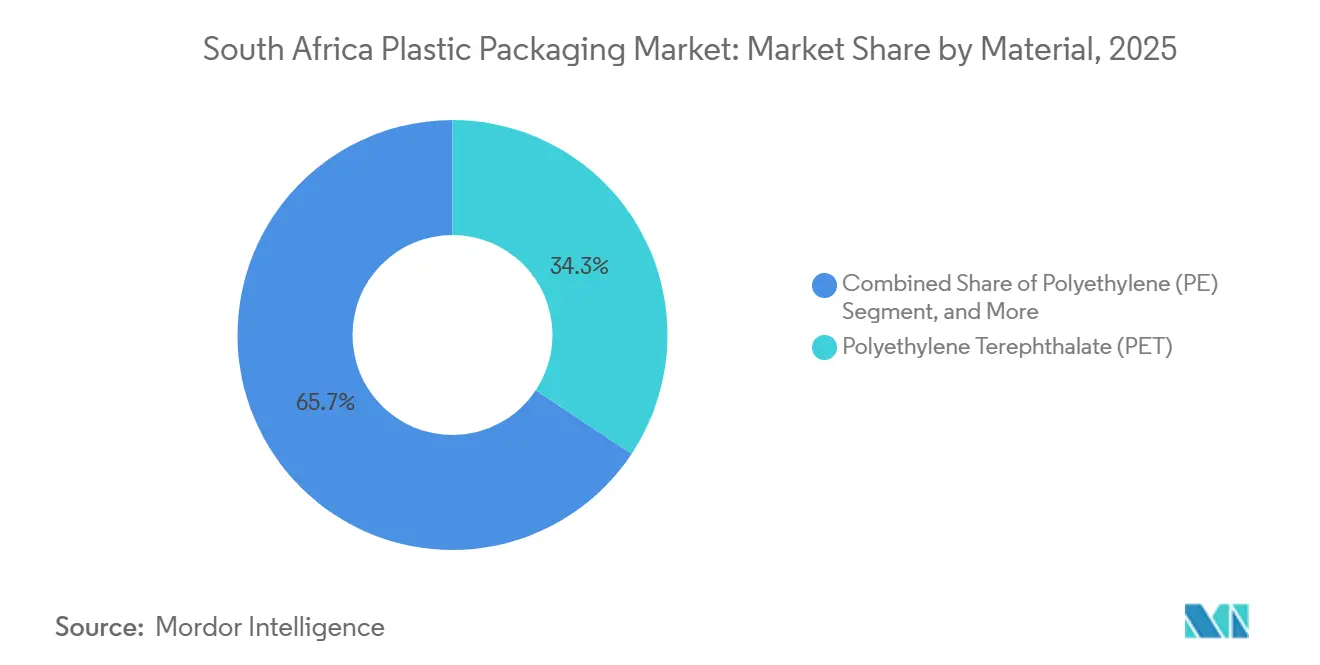

- Nach Material führte Polyethylenterephthalat mit einem Anteil von 34,32 % am Markt für Kunststoffverpackungen in Südafrika im Jahr 2025.

- Nach Produkttyp entfielen Flaschen und Gläser auf 41,98 % des Umsatzes im Jahr 2025, während Folien und Wickelverpackungen bis 2031 voraussichtlich mit einem CAGR von 4,07 % wachsen werden.

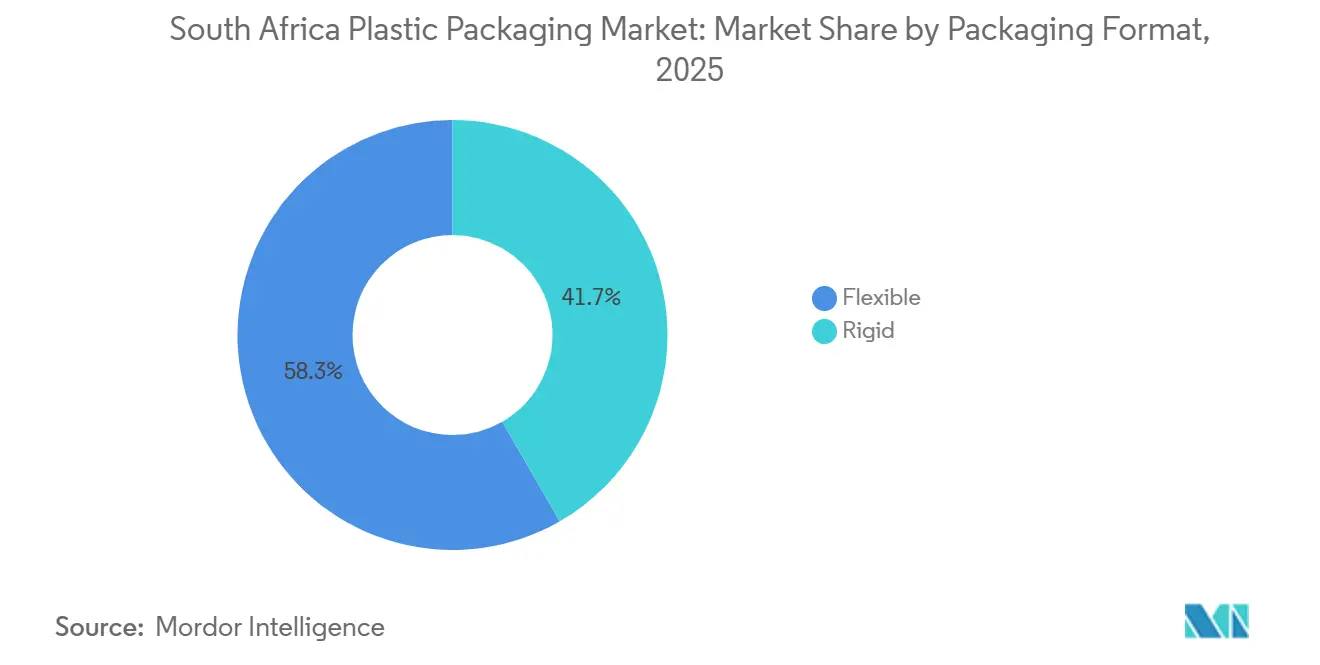

- Nach Verpackungsformat entfielen flexible Formate auf 58,31 % der Marktgröße für Kunststoffverpackungen in Südafrika im Jahr 2025 und sollen bis 2031 mit einem CAGR von 3,32 % wachsen.

- Nach Endverbraucherbranche entfielen Lebensmittelanwendungen auf 39,21 % der Nachfrage im Jahr 2025, während Körper- und Haushaltspflege mit einem CAGR von 3,81 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Kunststoffverpackungen in Südafrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Konsumgütern | +0.8% | Städtische Zentren in Gauteng, Westkap und KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Günstige Materialeigenschaften von Kunststoffen | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Ausbau der E-Commerce-Logistik und der Zustellung auf der letzten Meile | +0.9% | Ballungsräume Johannesburg, Kapstadt, Durban | Kurzfristig (≤ 2 Jahre) |

| Lokalisierungsanreize im Rahmen der Industriepolitik Südafrikas | +0.4% | Sonderwirtschaftszonen und Industriekorridore | Mittelfristig (2–4 Jahre) |

| Anstieg der Verpackungen für cannabisbasierte Lebensmittel und Pharmazeutika | +0.1% | Pharmazeutische Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Mono-Material-Flexibelverpackungen für die Recyclingfähigkeit | +0.6% | Exportorientierte Hersteller von schnelldrehenden Konsumgütern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Konsumgütern

Das Wachstum der städtischen Bevölkerung und der steigende Konsum der mittleren Einkommensschicht in Gauteng, dem Westkap und KwaZulu-Natal bilden die Grundlage für ein nachhaltiges Volumen bei Lebensmittel-, Getränke- und Körperpflegeverpackungen.[1]Statista, "E-Commerce in Südafrika," STATISTA.COM Online-Handelsplattformen sollen bis 2027 fast 38 Millionen inländische Nutzer bedienen, was den Durchsatz für auf Kurzserienfertigung spezialisierte Kommissionierverarbeiter steigert. Dennoch kommen Direktlieferungen aus dem Ausland an Verbraucher in ausländischen Versandtaschen an, was inländische Hersteller zwingt, bei Lieferzeit, Designflexibilität und Mehrwertdruck statt bei reinen Kosten zu konkurrieren. Verbraucherforschung zeigt, dass Käufer, die unter Lebenshaltungskostendruck stehen, grüne Aufpreise nur dann tolerieren, wenn Leistung und Preis übereinstimmen, sodass recycelbare oder biobasierte Formate auf Preisparität im Regal abzielen müssen.[2]PwC South Africa, "Voice of the Consumer 2025," PWC.CO.ZA

Ausbau der E-Commerce-Logistik und der Zustellung auf der letzten Meile

Kochbox-, Lebensmittel- und Quick-Commerce-Plattformen erfordern feuchtigkeitsbeständige Folien, robuste Versiegelungen und manipulationssichere Merkmale, die mehrere Handhabungspunkte überstehen. Kuriere, die mit Motorrädern oder Fahrrädern bei wechselhaftem Wetter unterwegs sind, bevorzugen coextrudierte Polyethylenwickelfolien in Kombination mit bedruckten Polyethylenterephthalat-Etiketten, die nach Regeneinwirkung lesbar bleiben. Verteilungsknoten in Johannesburg, Kapstadt und Durban rüsten auf Hochgeschwindigkeits-Form-Füll-Siegellinien um, was die Nachfrage nach Rollenmaterial mit Laserrillung und leicht zu öffnenden Merkmalen ankurbelt. Markeninhaber schreiben nun linienseitige Verpackungszertifizierungen wie ISO 22000 und Sedex vor und belohnen Verarbeiter, die in hygienisches Design und Echtzeit-Rückverfolgbarkeit investieren.

Zunehmende Einführung von Mono-Material-Flexibelverpackungen für die Recyclingfähigkeit

Die Gebühren der erweiterten Herstellerverantwortung steigen jährlich und schaffen Anreize für einen Wechsel von Mehrschichtlaminaten zu recycelbaren Mono-Polyethylen- oder Polypropylenbarrieren. Der Südafrikanische Kunststoffpakt dokumentierte frühe kommerzielle Läufe, die durch Metallisierung oder Siliziumoxidbeschichtungen auf Mono-Polyethylenfolien eine vergleichbare Sauerstoff- und Feuchtigkeitsbarriereleistung erzielen. Das EcoLamHighPlus-Rollenmaterial von Constantia Flexibles demonstriert Haltbarkeitsparität bei Milch- und Fleischverarbeitungsanwendungen und erfüllt gleichzeitig europäische Exportvorschriften.[3]Constantia Flexibles, "EcoLamHighPlus," CFLEX.COM Die Einführung wird durch einen Kostenaufschlag von 15–20 % und begrenzte inländische Kapazitäten für das Recycling metallisierter Folien gebremst, doch die Vorgaben multinationaler Markeninhaber beschleunigen die Qualifizierung in erstklassigen Werken.

Günstige Materialeigenschaften von Kunststoffen

Hohe Klarheit, Zähigkeit und Leichtgewichtseigenschaften halten Polyethylenterephthalat und Polyolefine im Mittelpunkt von Getränke-, Speiseöl- und Industriewickelformaten. PETCO verzeichnete 2024 eine Flaschenrückgewinnungsrate von 71 %, was ein beträchtliches Angebot an recyceltem PET ermöglicht, das die Produktion im geschlossenen Kreislauf von Flasche zu Flasche bei Recyclern unterstützt, die mit großen Verarbeitern integriert sind. Bei starren Formaten behauptet PET seinen Vorteil gegenüber Glas durch überlegene Kohlensäurehaltung und Bruchfestigkeit, insbesondere bei kohlensäurehaltigen Erfrischungsgetränken und aromatisierten Wässern. Flexible Polyethylenfolien bieten Durchstichfestigkeit für Palettenwickelfolien und landwirtschaftliche Mulchfolien und reduzieren so Verderb und Transportemissionen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Harzpreise und Umweltbedenken | -0.6% | Importabhängige Verarbeiter | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften für Einwegkunststoffe | -0.4% | Kommunale Gebietskörperschaften | Mittelfristig (2–4 Jahre) |

| Stromabschaltungen stören Produktionslinien | -0.7% | Zentren in Gauteng und KwaZulu-Natal | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Versorgung mit Recyclingharz aus informeller Sammlung | -0.3% | Städtische Sammlungsnetzwerke | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Harzpreise und Umweltbedenken

Die Referenzpreise für Harze stiegen 2025 stark an, wobei Polyethylenterephthalat im Durchschnitt USD 1,13 pro kg kostete, ein Anstieg von 27,8 % im Jahresvergleich.[4]ICIS, "Africa PET Price Update October 2025," ICIS.COM Inländische Verarbeiter hatten Schwierigkeiten, Aufschläge zu absorbieren, und mindestens ein großer Akteur schloss ein Werk für Starrverpackungen nach anhaltend hohem Margendrucks. Lebensmittelgerechtes recyceltes PET wird zu einem weiteren Aufpreis gehandelt, da die Sammelmengen unzureichend bleiben, was das Kosten-Nachhaltigkeits-Dilemma verdeutlicht. Kommunale Abgaben auf Einwegverpackungen verstärken den Druck und zwingen preissensible Verbraucher zu Wertformaten, auch wenn Markeninhaber grünere Lösungen vorantreiben.

Stromabschaltungen stören Produktionslinien

Eskom hielt im Spitzenwinter 2025 Stufe-5-6-Stromausfälle aufrecht, unterbrach die Stromversorgung mehrmals täglich und schränkte die Betriebszeit von Extrusions- und Blasformmaschinen ein. Dieselgeneratoren erhöhen die Umwandlungskosten um bis zu ZAR 1,00 pro kg und untergraben die Wettbewerbsfähigkeit inländischer Folien- und Leistungshersteller. Große multinationale Unternehmen mindern das Risiko durch die Installation von Dachsolaranlagen oder den Abschluss von Verträgen über erneuerbare Energien, doch kleine Verarbeiter können keine gleichwertige Resilienz finanzieren. Häufige Neustarts beeinträchtigen die Qualitätsausbeute, führen zu Ausschussraten, die die Margen weiter erodieren, und verursachen Lieferrückstände bei Verträgen für schnelldrehende Konsumgüter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: PET-Dominanz sieht sich biobasierten Gegenwinden ausgesetzt

Polyethylenterephthalat (PET) trug 2025 mit 34,32 % zum Umsatz des Marktes für Kunststoffverpackungen in Südafrika bei und bildet die Grundlage für Getränke-, Speiseöl- und Thermoformschalen, die Klarheit und Gasbarriereeigenschaften erfordern. Ein ausgereiftes Rücklogistiknetzwerk sammelte 2024 2,29 Milliarden PET-Behälter und ermöglichte so eine geschlossene Flasche-zu-Flasche-Produktion bei Recyclern, die mit großen Verarbeitern integriert sind. Preisspitzen bei Neuharzen veranlassten Markeninhaber, auf lebensmittelgerechtes recyceltes PET umzusteigen, doch das Angebot bleibt knapp, sodass Preisaufschläge bestehen bleiben. Es wird erwartet, dass der südafrikanische Markt für Kunststoffverpackungen für PET-Anwendungen moderat wächst, da gesundheitsbewusste Verbraucher von zuckerhaltigen Erfrischungsgetränken zu aromatisierten Wässern und Functional Drinks wechseln, die weiterhin klare Verpackungen bevorzugen.

Biobasierte und kompostierbare Polymere, obwohl noch unter 1 % Marktdurchdringung, sollen bis 2031 jährlich um 3,82 % wachsen, da europäische Käufer Nachhaltigkeitsbewertungen für exportorientierte Lieferanten einführen. Inländische Universitäten erproben intelligente Biofolien mit Verderbanzeigepigmenten und signalisieren damit längerfristige Chancen. Polyvinylchlorid wird weiterhin in Blisterverpackungen für Pharmazeutika eingesetzt, aber Sicherheitswahrnehmungen und Recyclinghürden begrenzen eine breitere Nutzung. Die Nachfrage nach Polyolefinen in flexiblen Folien bleibt lebhaft, da niedrige Schmelztemperaturen den Energieverbrauch senken – ein Vorteil während der Stromabschaltungszyklen.

Nach Produkttyp: Folien und Wickelverpackungen beschleunigen sich durch E-Commerce-Rückenwind

Flaschen und Gläser machten 2025 41,98 % des Umsatzes des Marktes für Kunststoffverpackungen in Südafrika aus, angetrieben durch Abfüllungen im Getränke- und Körperpflegebereich. Jüngste Linienaufrüstungen in einem PET-Flaschenwerk im Wert von USD 68 Millionen fügten solarbetriebene Kapazitäten hinzu, die 3,5 Milliarden Einheiten pro Jahr liefern, was das Anlegervertrauen in die Nachfrage nach Starrverpackungen unterstreicht. Dennoch wachsen Folien und Wickelverpackungen mit dem schnellsten CAGR von 4,07 %, da der Online-Handel flache, manipulationssichere Überverpackungen bevorzugt. Der südafrikanische Markt für Kunststoffverpackungen im Foliensegment wird von Rollenmaterialinnovationen mit lasergerillten, leicht zu öffnenden Designs profitieren, die die Kommissionierzeit verkürzen.

Flexible Standbeutel dringen in die Saucen-, Waschmittel- und Heimtierfutternischen vor, die bisher von starren Behältern dominiert wurden. Eine kürzliche Übernahme eines Beutelherstellers in Gauteng für ZAR 128 Millionen erweitert das interne Recycling, das recyceltes Polyethylen hoher Dichte als Rohstoff zur Unterstützung von Trägertaschenmandaten liefert. Bevorstehende Vorschriften für 100 % Recyclinganteil bei Einkaufstaschen bis 2027 beschleunigen die Konsolidierung, da Skalierbarkeit zur Pflicht wird, um Rohstoffe zu stabilen Preisen zu sichern.

Nach Verpackungsformat: Flexible Formate sichern sich die Leichtbauprämie

Flexible Formate hatten 2025 einen Anteil von 58,31 %, ein Vorsprung, der durch Gewichtseinsparungen von 50–70 % erklärt wird, die sich in Fracht- und CO₂-Reduzierungen niederschlagen, die von Einzelhändlern und Markeninhabern geschätzt werden. Der Marktanteil für Kunststoffverpackungen in Südafrika für flexible Optionen wird sich ausweiten, da manipulationssichere Versiegelungen und hochauflösender Digitaldruck ein hochwertiges Marken-Storytelling auf kleinem Raum ermöglichen. Globale Akteure haben sich verpflichtet, den Anteil recycelter oder erneuerbarer Inhalte bis 2030 auf 30 % zu erhöhen, und lenken Kapital in lokale Extrusions- und Folienbedampfungsanlagen.

Starrverpackungen behalten dort einen Platz, wo Kohlensäurehaltung, Barriereleistung und Regalwirkung entscheidend sind. Doch Kostensensibilität in Verbindung mit überprüften Abgaben auf Einwegflaschen positioniert Nachfüll- und leichte Starrverpackungen eher als Defensivstrategien denn als Wachstumsmotoren. Kleine Verarbeiter ohne Kapital für energieeffiziente Spritzgussanlagen sehen sich einem Volumenschwund gegenüber und könnten sich auf Nischenverschlüsse oder Spezialdeckel verlagern.

Nach Endverbraucherbranche: Körper- und Haushaltspflege überholt Lebensmittel

Lebensmittelgetriebene Nachfrage mit 39,21 % des Marktes für Kunststoffverpackungen in Südafrika im Jahr 2025, umfassend Frischproduktwickelfolien, Snackfolien und Vakuumfleischverpackungen. Hohe Arbeitslosigkeit und Lebensmittelpreisinflation schränken die Premiumausgaben ein und bremsen das Wachstum bei Hochbarriere-Mehrschichtfolien für Exportfleischstücke. Die Marktgröße für Kunststoffverpackungen in Südafrika im Lebensmittelbereich könnte daher unter dem Trend wachsen, bis das Verbrauchervertrauen wieder zunimmt.

Körper- und Haushaltspflege ist das am schnellsten wachsende Endverbrauchersegment mit einem CAGR von 3,81 %, angetrieben durch Sachet-Shampoos, Reisegrößen-Kosmetika und nachfüllbare Konzentratverpackungen. Schönheitsmarken setzen auf recycelbare Mono-Material-Laminate und integrieren QR-Codes für Zutaten-Transparenz, um die Nachhaltigkeitsbewertungen der Einzelhändler zu erfüllen. Die pharmazeutische Nachfrage bleibt stabil, da die Serialisierung mit Barcodes zur Pflicht wird und Investitionen in manipulationssichere Blisterfolien und konforme Etikettierung antreibt. E-Commerce-Elektronik, Industriewickelfolien und Agrarfolien machen den Rest aus, jeweils sensibel gegenüber Wechselkursen und saisonalen Nachfrageschwankungen.

Geografische Analyse

Der Markt für Kunststoffverpackungen in Südafrika ist geografisch auf Gauteng, das Westkap und KwaZulu-Natal konzentriert – Provinzen, die die meisten Verarbeiter, Markeninhaber und Logistikanlagen beherbergen. Die Industriekorridore Gautengs rund um Johannesburg und Pretoria bieten Nähe zu Unternehmenszentralen und großen Vertriebszentren für schnelldrehende Konsumgüter, was sie zum natürlichen Ausgangspunkt für neue Verpackungsformate macht. Der Hafen von Durban in KwaZulu-Natal verarbeitete 2025 2,35 Millionen TEU und gewährleistet, dass Harzimporte und Fertigwarenexporte effizient in regionale Märkte in Botswana, Namibia und Mosambik gelangen, wenn auch mit Überlastungszuschlägen in der Hochsaison.

Die Innovationsgemeinschaft des Westkaps rund um Kapstadt fördert Pilotlinien für biobasierte Folien und intelligente Etiketten, während Wein- und Gartenbauexporteure hochwertige Schutzatmosphärenbeutel benötigen, die Premiumprodukte auf Langstreckenrouten nach Europa schützen. Dennoch beeinträchtigen regionale Stromausfälle alle drei Zentren und zwingen Unternehmen, Dieselreserven einzuplanen und die Dachsolarinstallation auf über 10 MW bei den zehn größten Verarbeitern zu steigern. Kleinere Provinzen wie das Ostkap mit seinem Automobilcluster sind auf starre und technische Verpackungsformate angewiesen, die mit Komponentenexporten verbunden sind, während Mpumalanga sich auf Agrarfolien und Silagefolien konzentriert, die an Getreideproduktionszyklen gebunden sind.

Grenzüberschreitende Handelsabkommen innerhalb der Südafrikanischen Entwicklungsgemeinschaft eröffnen bescheidene, aber beständige Absatzmöglichkeiten für flexible Säcke und Schrumpfhülsen, die nach Simbabwe und Sambia geliefert werden. Exportvolumina bleiben im Vergleich zum inländischen Verbrauch gering, aber strenge EU-Kreislaufwirtschaftsanforderungen gelten für Konservenfrucht- und Weinsendungen und motivieren zur Neugestaltung von Verpackungen in Richtung Mono-Material- oder Recyclinganteil-Konformität. Die kommunale Durchsetzung von Trägertaschen-Verordnungen variiert: Kapstadt verhängt Bußgelder von bis zu ZAR 10 Millionen bei Nichteinhaltung, aber Binnenstädte fehlen Inspektoren, was ein Flickenteppich schafft, der nationale Ketten begünstigt, die Spezifikationen harmonisieren und konforme Lieferanten beschaffen können.

Wettbewerbslandschaft

Die Wettbewerbsdynamik im Markt für Kunststoffverpackungen in Südafrika liegt auf halbem Weg zwischen Fragmentierung und Konsolidierung. Die zehn größten Verarbeiter zusammen machen knapp unter 50 % des Wertes aus, was Raum für Nischenspezialisten und Auftragsverarbeiter lässt. Multinationale Unternehmen wie Amcor, Mondi, Constantia Flexibles und Sealed Air nutzen globale Forschungs- und Entwicklungspipelines, um Hochbarriere-Folien und recycelbare Laminate zu lokalisieren, und bündeln häufig die Versorgung über mehrere afrikanische Märkte, um Skalenverträge zu sichern. Die inländischen Großunternehmen Nampak und Mpact verfolgen vertikale Integration: Mpacts Recyclingsparte produziert jährlich 144.000 Tonnen PET-Flocken, die ihre Flaschenoperationen speisen und die Gruppe vor Schocks bei Neuharzen schützen.

Privatkapital beschleunigt die Konsolidierung. Ein Deal im Februar 2026 sah RMB Corvest und Alito Fund 2 eine Mehrheitsbeteiligung am Flexibelverpackungshersteller Packaging World erwerben, in der Erwartung von Premium-Kunden aus dem Bereich schnelldrehender Konsumgüter und Wachstum bei recycelbaren Beuteln. Zuvor erwarb Transpaco Premier Plastics für ZAR 128 Millionen und fügte damit Expertise bei Trägertaschen und recyceltem Polyethylen hinzu. Die Wettbewerbskommission genehmigte Amcors Plan zur Übernahme der lokalen Vermögenswerte von Berry Global im März 2025 und signalisierte damit die offizielle Toleranz für Konsolidierung, sofern Kleinunternehmensvorbehaltsbedingungen erhalten bleiben.

Strategisch gesehen erweitern führende Unternehmen erneuerbare Energien, Digitaldruck und intelligente Verpackungsmerkmale wie NFC-Tags für die Nachfüllverfolgung. Skalierbarkeit bleibt die wichtigste Verteidigung gegen Harzvolatilität und Ausfallzeiten durch Stromabschaltungen, doch Innovationsnischen bestehen fort. Start-ups, die biobasierte Folien entwickeln, kooperieren mit Universitäten, um Fördermittel zu erschließen, während Technologieplattformen informelle Abfallsammler integrieren, um recycelten Rohstoff zu sichern. Das USD 68 Millionen teure Ballito-Recycling-PET-Werk verankert die lokale Versorgung mit hochwertigem Flockenrohstoff, deckt aber noch immer nur einen Bruchteil der prognostizierten Nachfrage ab, was auf weitere Kapazitätsankündigungen hindeutet.

Marktführer in der Kunststoffverpackungsbranche in Südafrika

Amcor plc

Nampak Ltd

Mpact Ltd

Constantia Flexibles GmbH

Mondi plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: RMB Corvest und Alito Fund 2 erwarben eine Mehrheitsbeteiligung an Packaging World, um die Marktdurchdringung recycelbarer Beutel zu beschleunigen.

- Februar 2026: Mpact bestätigte die Schließung seines Springs-Werks und entließ dabei fast 400 Mitarbeiter aufgrund des Importdrucks.

- November 2025: Transpaco erwarb Premier Plastics für ZAR 128 Millionen, wirksam ab Juli 2025, und erweiterte damit seinen Marktanteil bei Einzelhandels-Trägertaschen.

- Juli 2025: Tetra Pak verpflichtete neues Kapital zur Lokalisierung der Kartonversorgung und zum Ausbau von Recyclingpartnerschaften.

Berichtsumfang des Marktes für Kunststoffverpackungen in Südafrika

Der Bericht über den Markt für Kunststoffverpackungen in Südafrika ist segmentiert nach Material (Polyethylen, Polypropylen, Polyvinylchlorid, Polyethylenterephthalat, sonstige Materialien), Produkttyp (Flaschen und Gläser, Beutel, Taschen, Folien und Wickelverpackungen, sonstige Produkttypen), Verpackungsformat (starr, flexibel), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Körper- und Haushaltspflege, sonstige Endverbraucherbranchen) und Geografie (Südafrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyvinylchlorid (PVC) |

| Polyethylenterephthalat (PET) |

| Sonstige Materialien |

| Flaschen und Gläser |

| Beutel |

| Taschen |

| Folien und Wickelverpackungen |

| Sonstige Produkttypen |

| Starr |

| Flexibel |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körper- und Haushaltspflege |

| Sonstige Endverbraucherbranchen |

| Nach Material | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyvinylchlorid (PVC) | |

| Polyethylenterephthalat (PET) | |

| Sonstige Materialien | |

| Nach Produkttyp | Flaschen und Gläser |

| Beutel | |

| Taschen | |

| Folien und Wickelverpackungen | |

| Sonstige Produkttypen | |

| Nach Verpackungsformat | Starr |

| Flexibel | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körper- und Haushaltspflege | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Kunststoffverpackungen in Südafrika im Jahr 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 3,16 Milliarden erreicht und ab 2026 mit einem CAGR von 2,86 % wächst.

Welches Material führt derzeit die Nachfrage bei südafrikanischen Kunststoffverpackungen an?

Polyethylenterephthalat führt mit einem Umsatzanteil von 34,32 %, da Klarheit und Barriereeigenschaften die Anforderungen der Getränkeindustrie erfüllen.

Warum wachsen flexible Formate schneller als starre?

Flexible Verpackungen bieten 50–70 % Gewichtseinsparungen, geringere Frachtemmissionen und erfüllen Recyclinganteil-Vorschriften leichter, was einen CAGR von 3,32 % bis 2031 antreibt.

Was ist das am schnellsten wachsende Endverbrauchssegment?

Verpackungen für Körper- und Haushaltspflege wachsen mit einem CAGR von 3,81 % dank Sachets, Probengrößen und Innovationen bei Nachfüllbeuteln.

Wie wirken sich Stromabschaltungen auf Verpackungsverarbeiter aus?

Intermittierende Stromausfälle zwingen Werke auf Dieselgeneratoren, was bis zu ZAR 1,00 pro kg an Mehrkosten verursacht und die Betriebszeit reduziert, was die Margen kleinerer Unternehmen komprimiert.

Welche Richtlinie beschleunigt die Einführung von Mono-Material-Flexibelfolien?

Die Vorschriften zur erweiterten Herstellerverantwortung in Südafrika erheben steigende Gebühren, die recycelbare Mono-Material-Formate gegenüber Mehrschichtlaminaten begünstigen.

Seite zuletzt aktualisiert am: