Größe und Marktanteil des südafrikanischen Metallverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.02 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

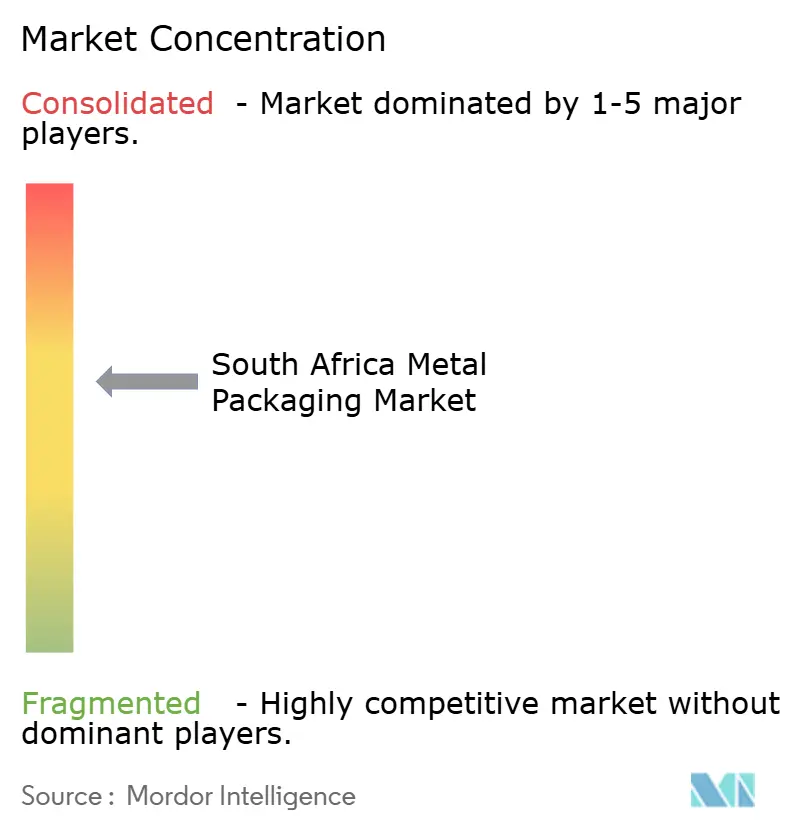

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Metallverpackungsmarktes durch Mordor Intelligence

Die Größe des südafrikanischen Metallverpackungsmarktes wurde 2025 auf USD 1,02 Milliarden geschätzt und soll von USD 1,06 Milliarden im Jahr 2026 auf USD 1,27 Milliarden bis 2031 wachsen, bei einer CAGR von 3,69 % während des Prognosezeitraums (2026–2031). Eine moderate Expansion begleitet eine reifende Nachfragebasis, eine strengere Durchsetzung der Erweiterten Herstellerverantwortung (EPR) und eine stetige Verschiebung der Verbraucherpräferenz hin zu recycelbaren Formaten. Aluminiums leichtes Profil, die nationale Recyclinginfrastruktur und die kraftstoffsparende Logistikwirtschaft sichern seine Dominanz, während Stahls Wertangebot bei schweren Industrieanwendungen inkrementelle Gewinne erschließt. Craft-Brauereien, direkte Lebensmittelplattformen an den Verbraucher (DTC) und Aerosolexporte diversifizieren die Nachfrageknoten und puffern teilweise den durch Rohmaterialinflation und Hafenengpässe verursachten Margendruckab. Konsolidierung – sowohl im Inland als auch grenzüberschreitend – beschleunigt sich, da Skalierung unverzichtbar wird, um Schwankungen der Basismetallpreise abzufedern und Beschichtungsinnovationen zu finanzieren, die BPA, PFAS und PVC eliminieren.

Wichtigste Erkenntnisse des Berichts

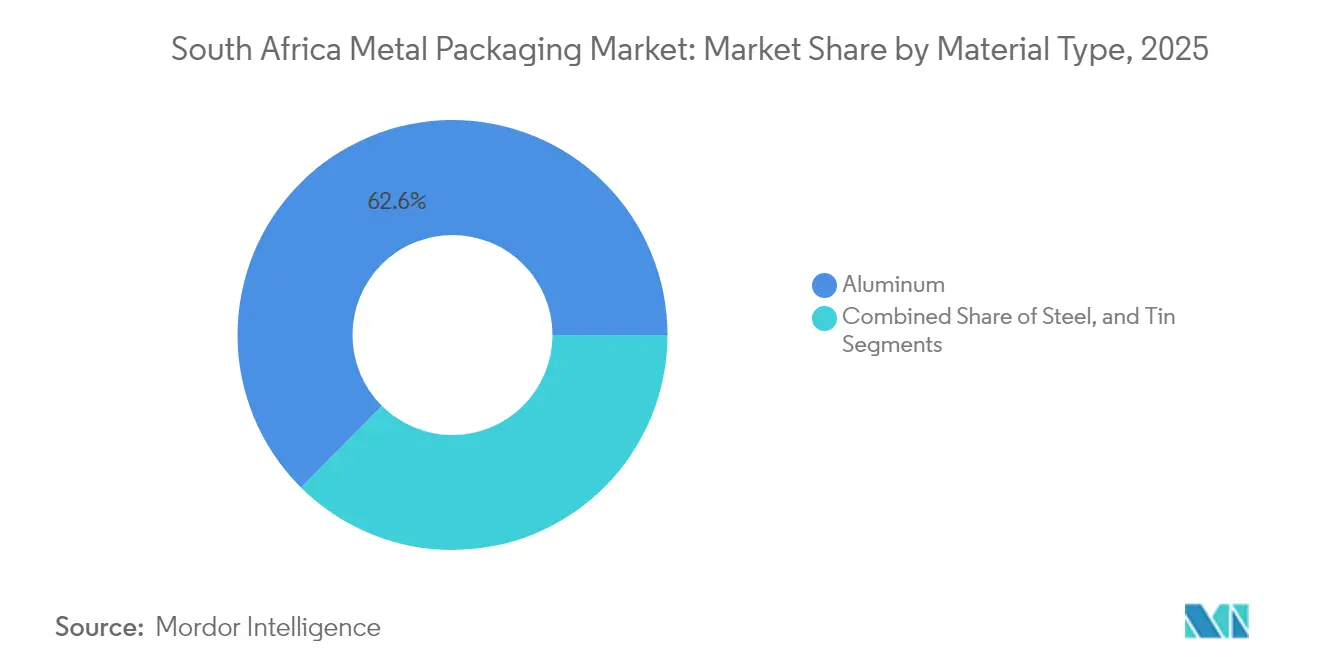

- Nach Material erzielte Aluminium 2025 einen Marktanteil von 62,55 % am südafrikanischen Metallverpackungsmarkt; Stahl wird voraussichtlich bis 2031 mit einer CAGR von 4,43 % wachsen.

- Nach Produkttyp trug Dosen 2025 einen Umsatzanteil von 39,15 % bei, während Großbehälter voraussichtlich eine CAGR von 4,88 % bis 2031 verzeichnen werden.

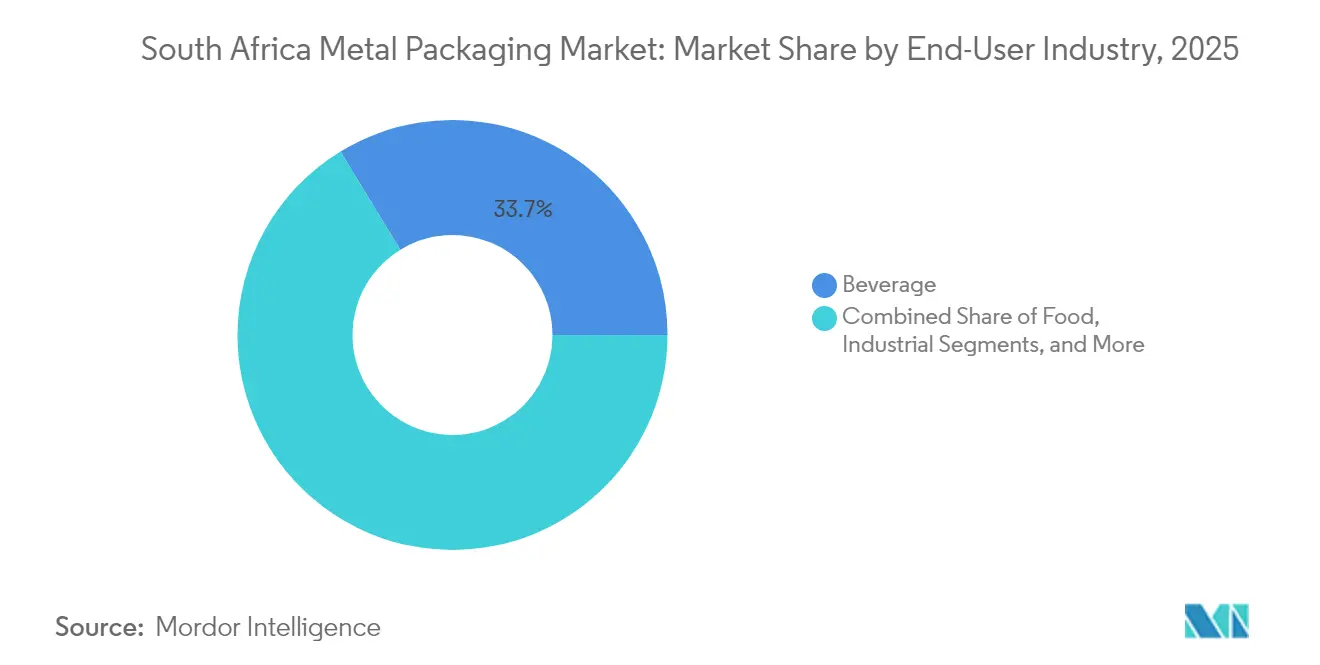

- Nach Endverbraucherbranche entfielen 2025 33,72 % der Größe des südafrikanischen Metallverpackungsmarktes auf Getränke; das Industriesegment wächst bis 2031 mit einer CAGR von 4,91 %.

- Nach Beschichtungstyp hielt Epoxidphenol 2025 einen Anteil von 45,98 %, während BPA-freie Alternativen während des Ausblickszeitraums eine CAGR von 3,92 % erreichen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum südafrikanischen Metallverpackungsmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsende Nachfrage nach Getränkedosen durch Craft-Brauer | +0.8% | National, konzentriert in der Westkap-Provinz und Gauteng | Mittelfristig (2–4 Jahre) |

| Umstieg auf leichtes Aluminium als Ersatz für Stahl | +0.6% | National, angeführt von großen Getränkeherstellern | Langfristig (≥ 4 Jahre) |

| Verschärfung der Gesetzgebung zur Erweiterten Herstellerverantwortung | +0.5% | National, verwaltet durch MetPac-SA | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Direktmarken an den Verbraucher im Lebensmittelbereich, die Premium-Metallverpackungen benötigen | +0.4% | National, urban ausgerichtete Distribution | Mittelfristig (2–4 Jahre) |

| Senkung der Betriebsenergiekosten für Dosenhersteller durch Solarenergie vor Ort | +0.3% | National, industrielle Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Starker Anstieg der Automobilaerosolexporte steigert den Verbrauch von Aerosoldosen | +0.2% | National, exportorientierte Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Getränkedosen durch Craft-Brauer

Südafrikas lebendiges Craft-Brau-Ökosystem treibt einen steilen Anstieg im Aluminiumdosenverbrauch, da Mikrobrauer versuchen, ihre Regalpräsenz durch farbenfrohe Kurzauflagen-Grafiken und umweltfreundliche Botschaften zu differenzieren. Die Fähigkeit von Tiny Keg, 40 % der nationalen Craft-Brauereien mit 6 Millionen Dosen im Jahr 2023 zu bedienen, veranschaulicht die Skalierbarkeit dieser Nischenakteure. Premium-Preistoleranz gleicht geringere Chargenvolumina aus und gewährleistet attraktive Margen für Hersteller. Konzentrierte Clusteraktivitäten in den Ballungsräumen Kapstadt und Johannesburg nutzen Tourismusströme und urbane Einzelhandelskanäle, die lokal produzierte Getränke schätzen. Regulatorische Flexibilität im Rahmen des Liquor Products Act vereinfacht die Lizenzierung und fördert weitere Neugründungen und Sortimentserweiterungen in Dosenweinen und trinkfertigen Cocktails. Diese Dynamik positioniert Craft-Brauer als einflussreiche Befürworter von Closed-Loop-Aluminiumsammelprogram men, die an EPR-Ziele gebunden sind.

Umstieg auf leichtes Aluminium als Ersatz für Stahl

Eine entscheidende Umstellung im Jahr 2013 von Coca-Cola auf Aluminiumdosen im Rahmen eines ZAR 5,6-Milliarden-Liefervertrags (USD 306,0 Millionen) mit Nampak katalysierte eine branchenweite Abkehr von verzinntem Stahl. Aluminiums 95%iger Energiespar-Recyclingkreislauf stimmt mit Klimazusagen überein und senkt die Frachtkosten angesichts anhaltender Kraftstoffpreisvolatilität. Obwohl die Weltbank für 2025 einen Anstieg der Aluminiumpreise um 4 % prognostiziert,[1]Analysten der Weltbank, „Ausblick auf die Rohstoffmärkte”, Weltbank, worldbank.org bleibt die gesamten Gesamtbetriebskosten günstig, wenn man Logistik- und Recyclinggutschriften berücksichtigt. Der Wechsel gewinnt weiteren Schwung durch Aluminiums überlegene Bedruckbarkeit, die die Erstellung von Sondereditions-Designs ermöglicht, die Brand Storytelling stärken. Folglich zeigen Materialprognosen, dass Aluminium seine Spitzenposition festigt, während Stahl in Richtung Großbehälter, Fässer und aufgearbeitete Industriecontainer wandert.

Verschärfung der Gesetzgebung zur Erweiterten Herstellerverantwortung

Die vollständige EPR-Umsetzung unter MetPac-SA legt jedem Verpackungshersteller verbindliche Rückgewinnungs- und Recyclingquoten auf und schärft die wirtschaftliche Begründung für unbegrenzt recycelbare Metalle. Finanzielle Strafen für Verfehlungen schaffen Anreize für Kapitalausgaben in Sammelknoten und Sortiertechnologie, exemplarisch verdeutlicht durch die Partnerschaft zwischen MetPac-SA und GeT Metal Group vom Mai 2025.[2]Giampietri Zweli, „MetPac-SA und GeT Metal Group feiern die Kreislaufwirtschaft für Metallverpackungen”, MetPac-SA, metpacsa.org.za Klare Compliance-Protokolle reduzieren das Investitionsrisiko in inländische Schmelz- und Beschichtungsanlagen und beschleunigen gleichzeitig die Branchenkonsolidierung, da kleinere Unternehmen mit dem administrativen Aufwand kämpfen. Das politische Umfeld vergrößert damit den adressierbaren Pool an Post-Consumer-Schrott und stärkt weiter den Wettbewerbsvorteil von Aluminium- und Stahlsubstraten im südafrikanischen Metallverpackungsmarkt.

Aufstieg von Direktmarken an den Verbraucher im Lebensmittelbereich, die Premium-Metallverpackungen benötigen

DTC-Lebensmittelplattformen benötigen robuste Behälter, die verlängerte Versandstrecken ohne Beeinträchtigung der Produktintegrität überstehen. Hermetische Metalldosen übertreffen flexible Formate in puncto Stichfestigkeit, Sauerstoffeintrag und manipulationsgeschützter Sichtbarkeit – Eigenschaften, die für Online-Marken, die die volle Haftung für Verderb und Rückrufe übernehmen, entscheidend sind. Überlegene Oberflächenästhetik ermöglicht fotorealistische Grafiken, die das Auspackelebn is verbessern, was für die Kundenbindung entscheidend ist. Städtische Millennials in Johannesburg und Kapstadt bilden die Kernzielgruppe des DTC-Segments, und ihre Vorliebe für nachhaltige Verpackungen deckt sich mit der nahezu unbegrenzten Recycelbarkeit von Metall. Hersteller, die Schnellwechsel- und Kleinstmengenproduktion ermöglichen können, sichern sich wiederkehrende Aufträge von wendigen DTC-Lebensmittelunternehmern und stärken die Premium-Preisresilienz im südafrikanischen Metallverpackungsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Volatile Basismetallpreise unter Druck auf die Margen | -0.9% | National, betrifft alle Metallverpackungshersteller | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Kunststoffbeutel in Farben und Chemikalien | -0.6% | National, industrielle Anwendungen | Mittelfristig (2–4 Jahre) |

| BPA-Bedenken der Verbraucher dämpfen die Akzeptanz epoxidausgekleideter Dosen | -0.4% | National, Lebensmittel- und Getränkeanwendungen | Langfristig (≥ 4 Jahre) |

| Hafenstaus und Schienenengpässe stören die Rohstoffversorgung | -0.5% | National, konzentrierte Auswirkungen auf Küstenbetriebe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Basismetallpreise unter Druck auf die Margen

Schwankungen der Beschaffungskosten für Aluminium und Zinn erodieren die Rentabilität der Hersteller, insbesondere für Unternehmen ohne Absicherungslinien oder mehrjährige Lieferverträge. Die chronische Volatilität des Rand verstärkt die importierten Bandstahlkosten, während Lastabwurf Planungsineffizienzen einbringt, die den Einheitsenergieverbauch steigern. Die Weitergabe von Aufschlägen erweist sich in preissensiblen Getränke- und Grundnahrungsmittelkategorien als schwierig, was Tier-Zwei-Akteure zum Rückzug oder zur Konsolidierung veranlasst. Betriebskapitalbelastungen erhöhen den Kreditbedarf genau dann, wenn die südafrikanischen Zinssätze tendenziell steigen, was die Spreads komprimiert und Wartungsausgaben verzögert. Größere etablierte Unternehmen nutzen ihren Beschaffungsumfang, um günstige Konditionen zu sichern, und stärken eine ohnehin konzentrierte Hierarchie im südafrikanischen Metallverpackungsmarkt.

Substitution durch Kunststoffbeutel in Farben und Chemikalien

Industrielle Abfüller spezifizieren zunehmend Hochdichte-Polyethylen (HDPE)-Beutel, angelockt durch Gewichtseinsparungen, ergonomische Griffe und Auslaufdüsen, die Restverluste reduzieren. Versandeffizienzen senken die Frachtbudgets in einem Sektor, in dem Verpackungen bis zu 15 % der Lieferkosten übersteigen können. Insbesondere bei Commodity-Chemikalien übt die Markenidentität begrenzten Einfluss aus, was die Preiselastizität verstärkt, die gegen Metall wirkt. Dennoch behält Metall einen Vorteil, wo chemische Kompatibilität, Dampfbarrierenleistung oder langfristige Lagerstabilität unternehmenskritisch ist. Metallhersteller müssen daher Gesamtbetriebskosten-Narrative artikulieren – wie Wiederverwendungszyklen oder dreifach-nahtgesicherte Leckagesicherheit – um Marktanteile von flexiblen Wettbewerbern zurückzugewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiumdominanz treibt den Nachhaltigkeitsübergang

Aluminium machte 2025 62,55 % des südafrikanischen Metallverpackungsmarktes aus, da Getränkehersteller das Substrat aufgrund seiner Recycelbarkeit und Gewichtseinsparungen adoptierten. Stahls CAGR von 4,43 % zwischen 2026 und 2031 unterstreicht seine steigende Attraktivität für Großbehälter und Aerosolhüllen, die Stichfestigkeit über Leichtigkeit priorisieren. Zinn, eingeschränkt durch Kosten und Versorgungsgrenzen, gibt weiterhin Nischenterritorien ab. Die Größe des südafrikanischen Metallverpackungsmarktes profitiert von Hulamins inländischer Dosenkörperinvestition, die die Importabhängigkeit reduziert und Lieferzeiten verkürzt. AkzoNobels Securshield-Beschichtungsserie entfernt BPA, PFAS und PVC und sichert damit Aluminiums Eindringen in hochsäurehaltige Lebensmittellinien für die Zukunft. Insgesamt festigen diese Entwicklungen den Marktanteil von Aluminium im südafrikanischen Metallverpackungsmarkt und weisen Stahl bei Industriefässern und aufgearbeiteten Chemikalienbehältern Wachstumsspielraum zu.

Aluminiums Kreislauffähigkeit stimmt nahtlos mit EPR-Quoten überein, die nachweisbare Recyclingergebnisse fordern; jede zurückgewonnene Dose gibt genug wertvolles Metall zurück, um die Sammelkosten zu decken und das dominante Marginenprofil des Substrats zu stärken. Stahls magnetische Eigenschaften vereinfachen die Trennung in Wertstoffanlagen und verleihen ihm ein pragmatisches Nachhaltigkeitsnarrativ, das bei Großgebinde-Schmiermittel- und Farbabfüllern Anklang findet. Zinn behält seine Relevanz in Spezial-Aerosolventilen und Nischengourmetlinien, wo Korrosionsbeständigkeit alle Gesamtkosten überwiegt. Da Herstellerportfolios sich auf Multi-Substrat-Optionen ausweiten, zeigt der südafrikanische Metallverpackungsmarkt adaptive Kapazität, sowohl hochvolumige Verbraucherkategorien als auch schwere Industriesektoren zu bedienen.

Nach Produkttyp: Industrielle Anwendungen gestalten Wachstumsdynamiken um

Dosen erzielten 2025 39,15 % des Gesamtumsatzes, getrieben durch gefestigte Getränkevolumina. Großbehälter sollen jedoch bis 2031 eine CAGR von 4,88 % verzeichnen. Die Größe des südafrikanischen Metallverpackungsmarktes für Fässer und Tonnen wächst mit Bergbau- und Agrochemikalienexporten, die UN-zertifizierte Behälter erfordern, die den Belastungen des Seetransports standhalten. Das Modell von DPI Recyclers zur Aufarbeitung von 210-Liter-Fässern veranschaulicht das Kreislaufwirtschaftspotenzial, das in Industriesegmenten steckt. Dekorative Dosen ziehen Craft-Getränke- und Gourmetlebensmittelmarken an, die einen bleibenden Eindruck im Regal hinterlassen möchten.

Fortschritte bei der Aerosolventilgenauigkeit treiben die inkrementelle Nachfrage nach Monobloc- und zweiteiligen Aerosoldosen an, die auf Autopflegeprodukte und Körperpflege-Sprühgeräte abzielen. Verschlüsse und Deckel, gestärkt durch Bericaps Übernahme von Coleus Packaging, versorgen sowohl inländische Abfüller als auch regionale Exporteure mit Kronkorken und aufschraubbaren manipulationssicheren (ROPP) Lösungen. Der Produktmixwechsel erfordert Umrüstungen in Herstellerbetrieben, um eine Vielzahl von Durchmessern und Mikro-Chargen-Druckauflagen zu bewältigen. Diese Diversifizierung stärkt die Gesamtresilienz des südafrikanischen Metallverpackungsmarktes.

Nach Endverbraucherbranche: Industriesektor führt Wachstumstrajektorie an

Getränke blieben 2025 mit 33,72 % der größte Nachfrageknoten; jedoch werden industrielle Kunden die künftige Expansion mit einer CAGR von 4,91 % anführen, angetrieben durch die Nachfrage nach Bergbauchemikalien, Schmiermitteln und Baubeschichtungen. Der dem südafrikanischen Metallverpackungsmarkt gewidmete Marktanteil für Schmiermittel wächst parallel zum 17-prozentigen Beitrag des Landes zum gesamten Schmiermittelverbrauch Afrikas. Aerosolisierte Farben und Reinigungsmittel, die für Exportmärkte bestimmt sind, steigern den Volumendurchsatz weiter. Lebensmittelproduzenten setzen unterdessen auf Premium-Behälter für haltbare Fertiggerichte, die über DTC-Kanäle vermarktet werden.

Pharmazeutische Abfüller schätzen die Manipulationssichtbarkeit und Sterilität von Metall, und ihre Aufträge schaffen hochmargige Nischen trotz geringerer absoluter Tonnage. Farb- und Beschichtungsmarken erwägen Kunststoffbeutel für Dekorationsmärkte, behalten jedoch Metall für lösungsmittelbeständige Industriegüten bei, die Barrierenintegrität erfordern. Diese Aufspaltung verdeutlicht, wie die Größe des südafrikanischen Metallverpackungsmarktes sich entwickelt, indem Behältereigenschaften mit Endverwendungsleistungsanforderungen in Einklang gebracht werden, anstatt eine einheitliche Materialsubstitution zu verfolgen.

Nach Beschichtungstyp: BPA-freie Innovation treibt Marktentwicklung voran

Epoxidphenol-Beschichtungen lieferten 2025 nahezu die Hälfte der Einheitenvolumina, aufgrund ihres ausgewogenen Kosten- und chemischen Beständigkeitsprofils. BPA-freie Formulierungen gewinnen jedoch mit einer CAGR von 3,92 % an Bedeutung, da Einzelhändler und Regulierungsbehörden Risiken durch endokrine Disruptoren hervorheben. Securshield demonstriert, dass Polymere der nächsten Generation Retorten-Haltbarkeitsanforderungen ohne PFAS oder PVC erfüllen können, wodurch Compliance-Unsicherheiten für Exporteure, die auf Märkte der Europäischen Union abzielen, beseitigt werden. Acryl- und Polyesterchemien erfüllen Spezialanforderungen – wie UV-gehärtete Grafiken oder stark säurehaltige Inhalte – indem sie verteidigbare Mikrosegmente erschließen.

Hersteller differenzieren sich durch internes Applikations-Know-how, Liniengeschwindigkeit und schnelle Umrüstzeiten, die kleinere Produktionsläufe unterstützen, wie sie von Craft-Getränken und DTC-Marken gefordert werden. Beschichtungsinnovation wird damit zum entscheidenden Keil im Wettbewerbsangebot und erhebt die technische Kompetenz zum Eckpfeiler von Beschaffungsentscheidungen im südafrikanischen Metallverpackungsmarkt.

Geografische Analyse

Gauteng, Südafrikas kommerzieller Knotenpunkt, verzeichnet den höchsten Verpackungsverbrauch aufgrund seines Anteils von 26,3 % an der nationalen Abfallerzeugung und einer dichten Getränkeabfüllinfrastruktur. KwaZulu-Natal folgt mit 17,9 %, jedoch hat chronischer Hafenstau in Durban – wo Schiffe 2024 bis zu 16 Tage warteten – Hersteller dazu gezwungen, Fertigwarenvorräte zu erhöhen. Die Westkap-Provinz trägt 14,7 % bei und führt bei Craft-Getränkeinnovationen, indem sie die Tourismuswirtschaft Kapstadts und robuste kommunale Recyclingsysteme nutzt.

Binnenprovinzen wie Mpumalanga und North West erzeugen eine stetige industrielle Nachfrage, die mit Kohle- und Platinbergbau verbunden ist und das Engagement des südafrikanischen Metallverpackungsmarktes gegenüber Rohstoffzyklen verstärkt. EPR-Mandate gelten einheitlich landesweit, harmonisieren Sammelziele und ermöglichen Skaleneffekte in der Rückfracht-Schrottwirtschaft. Der grenzüberschreitende Handel mit der Südafrikanischen Entwicklungsgemeinschaft (SADC) soll inkrementellen Rückenwind erhalten, da die Afrikanische Kontinentale Freihandelszone (AfCFTA) schrittweise Zölle abbaut und südafrikanische Hersteller positioniert, Botswana, Namibia und Simbabwe zu beliefern.

Infrastrukturelle Ungleichheiten bleiben gravierend: Während Gauteng über integrierte Schienen-Straßen-Verbindungen verfügt, erhöht Limpopos begrenzte asphaltierte Straßendecke die Last-Mile-Kosten. Regierungspläne zur Konzessionierung von Teilen der Schienengüterkorridore von Transnet könnten bis 2028 Durchsatzgewinne erschließen und Stahlhersteller begünstigen, die auf Mangan- und Chromkonzentratsendungen angewiesen sind. Insgesamt erfordert die geografische Heterogenität eine flexible Bestandspositionierung und Mehrhafen-Exportstrategien für Unternehmen, die im südafrikanischen Metallverpackungsmarkt konkurrieren.

Wettbewerbslandschaft

Die Marktstruktur ist moderat konzentriert. Nampak nutzt Drei-Teil- und Zwei-Teil-Dosenlinien sowie eigene Deckel, um mehrjährige Getränkeverträge zu sichern, einschließlich des wegweisenden Coca-Cola-Aluminiumübergangs. Die vertikale Integration in Druck, Nähen und Recycling rationalisiert Kosten und Qualitätskontrolle. Ball Corporation und Crown Holdings Inc. setzen globale Forschung und Entwicklung ein, um leichte Deckel und Karosseriebleche für Druck-Tiefziehen einzuführen und fordern lokale Marktführer bei Leistungskennzahlen heraus. Ardagh zapft seine europäischen Designstudios an, um Sondereditions-Craft-Beer-Umhüllungen gemeinsam zu gestalten und die Markenattraktivität zu steigern.

Sonocos USD 3,9-Milliarden-Übernahme von Eviosys Packaging UK Limited legt die weltweit größte Lebensmitteldosen-Plattform über lokale Händlerbeziehungen und intensiviert wahrscheinlich den Wettbewerb in Aerosol- und Retortenkategorien. Hulamins Upstream-Expansion verkürzt Bandstahllieferzeiten und erhöht die inländische Versorgungszuverlässigkeit. Kleinere Spezialisten wie DPI Recyclers und Tiny Keg gedeihen, indem sie auf aufgearbeitete Industriefässer und craft-fokussierte Mikrodruck-Dosenauflagen abzielen – Nischen, die großen Akteuren wirtschaftlich schwer zu bedienen fallen.

Technologieführerschaft konzentriert sich auf Beschichtungschemie, Linienautomatisierung und Schrottgewinnungsausbeute. Unternehmen, die in Solaranlagen vor Ort investieren, reduzieren die Netzabhängigkeit und erwerben ESG-Gutschriften, die von multinationalen Markeninhabern geschätzt werden. Die Kundentreue verstärkt sich für Lieferanten, die Wiege-zu-Wiege-Metriken validieren können – ein zentrales Beschaffungskriterium für Getränkemajors und DTC-Disruptoren gleichermaßen. Solche Fähigkeiten bestimmen Verhandlungsmacht und Margenst abilität im südafrikanischen Metallverpackungsmarkt.

Marktführer der südafrikanischen Metallverpackungsbranche

Nampak Limited

Ardagh Metal Packaging S.A.

Crown Holdings Inc.

Ball Corporation

CAN-PACK S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Branchenkommentare bekräftigten die führende Rolle Südafrikas bei der afrikanischen Verpackungsproduktion.

- Januar 2025: MetPac-SA hat sich mit GeT Metal Group zusammengetan, um in Johannesburg eine Kreislaufwirtschaftsschau zu veranstalten, die die Zusammenarbeit von Herstellern und Recyclern in den Vordergrund stellt.

- August 2024: Mauser Packaging Solutions Holding Company erwarb ein südafrikanisches Kunststofffassgeschäft und erweiterte damit sein Industrieverpackungsangebot.

- August 2024: Guala Closures schloss den Coleus Packaging-Deal ab und relauncht e das Durban-Werk als Bericap Südafrika.

Berichtsumfang des südafrikanischen Metallverpackungsmarktes

Verpackungen bieten eine Schutz- und Informationshülle, schützen das Produkt während Handhabung, Lagerung und Transport und liefern nützliche Informationen über den Inhalt der Verpackung. Die Verwendung von Metallen wie Stahl, Aluminium, Zinn usw. für Verpackungen wird als Metallverpackung bezeichnet. Die Studie verfolgt die Nachfrage nach dem südafrikanischen Metallverpackungsmarkt in Werten (USD Millionen) aus dem Verkauf solcher Verpackungslösungen, die von verschiedenen Anbietern angeboten werden. Der südafrikanische Verpackungsmarkt ist segmentiert nach Materialtyp (Aluminium, Stahl), Produkttyp (Dosen, Großbehälter, Versandfässer und Tonnen, Verschlüsse und Deckel) und Endverbraucher-Vertikale (Getränke, Lebensmittel, Farben und Chemikalien, Industrie). Die Marktgrößen und Prognosen werden in Werten (in USD Millionen) für alle oben genannten Segmente angegeben.

| Aluminium |

| Stahl |

| Zinn |

| Dosen | Lebensmitteldosen |

| Getränkedosen | |

| Aerosoldosen | |

| Dekorative Dosen | |

| Großbehälter | |

| Fässer und Tonnen | |

| Verschlüsse und Deckel | |

| Weitere Produkttypen |

| Lebensmittel |

| Getränke |

| Farben, Beschichtungen und Chemikalien |

| Pharmazeutika und Gesundheitswesen |

| Industrie |

| Weitere Endverbraucherbranchen |

| Epoxidphenol |

| Acryl |

| Polyester |

| BPA-freie Alternativen |

| Weitere Beschichtungstypen |

| Nach Materialtyp | Aluminium | |

| Stahl | ||

| Zinn | ||

| Nach Produkttyp | Dosen | Lebensmitteldosen |

| Getränkedosen | ||

| Aerosoldosen | ||

| Dekorative Dosen | ||

| Großbehälter | ||

| Fässer und Tonnen | ||

| Verschlüsse und Deckel | ||

| Weitere Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Farben, Beschichtungen und Chemikalien | ||

| Pharmazeutika und Gesundheitswesen | ||

| Industrie | ||

| Weitere Endverbraucherbranchen | ||

| Nach Beschichtungstyp | Epoxidphenol | |

| Acryl | ||

| Polyester | ||

| BPA-freie Alternativen | ||

| Weitere Beschichtungstypen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der südafrikanische Metallverpackungsmarkt bis 2031 erreichen?

Der Markt soll bis 2031 USD 1,27 Milliarden erreichen und mit einer CAGR von 3,69 % wachsen.

Welches Material führt die Einheitennachfrage an?

Aluminium hielt 2025 einen Anteil von 62,55 % dank seiner Recycelbarkeit und Gewichtsvorteile.

Welches Endverbrauchersegment wird bis 2031 am schnellsten wachsen?

Industrielle Anwendungen, die Bergbauchemikalien und Schmiermittel umfassen, sollen mit einer CAGR von 4,91 % wachsen.

Wie beeinflusst die EPR-Gesetzgebung Verpackungsentscheidungen?

Verbindliche Rückgewinnungsquoten begünstigen unbegrenzt recycelbare Metalle und veranlassen Hersteller, in Aluminium- und Stahlkapazitäten zu investieren.

Welche geografischen Gebiete treiben den höchsten Verbrauch?

Gauteng und KwaZulu-Natal zusammen erzeugen mehr als 40 % der nationalen Verpackungsnachfrage, wobei die Westkap-Provinz bei Craft-Getränkedosen herausragt.

Welches Beschichtungssegment wächst am schnellsten?

BPA-freie Alternativen sollen mit einer CAGR von 3,92 % wachsen, da gesundheitsbewusste Verbraucher und Regulierungsbehörden auf sicherere Auskleidungen drängen.

Seite zuletzt aktualisiert am: