Marktgröße und Marktanteil für verzehrfertige Lebensmittel in Singapur

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.25 Milliarden US-Dollar |

| Marktgröße (2026) | 0.28 Milliarden US-Dollar |

| Marktgröße (2031) | 0.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verzehrfertige Lebensmittel in Singapur von Mordor Intelligence

Die Marktgröße für verzehrfertige Lebensmittel in Singapur wird im Jahr 2026 auf 0,28 Milliarden USD geschätzt, ausgehend vom Wert von 0,25 Milliarden USD im Jahr 2025, und soll bis 2031 auf 0,34 Milliarden USD ansteigen, was einer CAGR von 3,12 % entspricht. Die Nachfragedynamik beruht auf zeitlich stark beanspruchten städtischen Haushalten, die bereit sind, für Bequemlichkeit zu zahlen, auch wenn die lebhafte Hawker-Kultur des Landes weiterhin gewohnheitsmäßige Mahlzeitenanlässe prägt. Doppelverdienerhaushalte, wachsende E-Commerce-Durchdringung, funktionale Produktverbesserungen und Verpackungstechnologien, die die Haltbarkeit verlängern, tragen gemeinsam zu inkrementellen Mengenzuwächsen bei. Die Expansion von Eigenmarken führender Lebensmittelketten schmälert die Gewinnspannen von Markenherstellern und veranlasst etablierte Anbieter, Gesundheitsaussagen, ethnische Aromen und alternative Proteine einzusetzen, um Preisaufschläge zu rechtfertigen. Gleichzeitig positioniert Singapurs klarer regulatorischer Weg für neuartige Lebensmittel das Land als regionalen Ausgangspunkt für kultiviertes Fleisch und Zutaten aus Präzisionsfermentation, was das Angebotsspektrum innerhalb des Marktes für verzehrfertige Lebensmittel in Singapur weiter diversifiziert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Fertiggerichte mit einem Anteil von 38,28 % am Markt für verzehrfertige Lebensmittel in Singapur im Jahr 2025, und Instant-Suppen und Snacks werden voraussichtlich bis 2031 mit einer CAGR von 4,28 % wachsen.

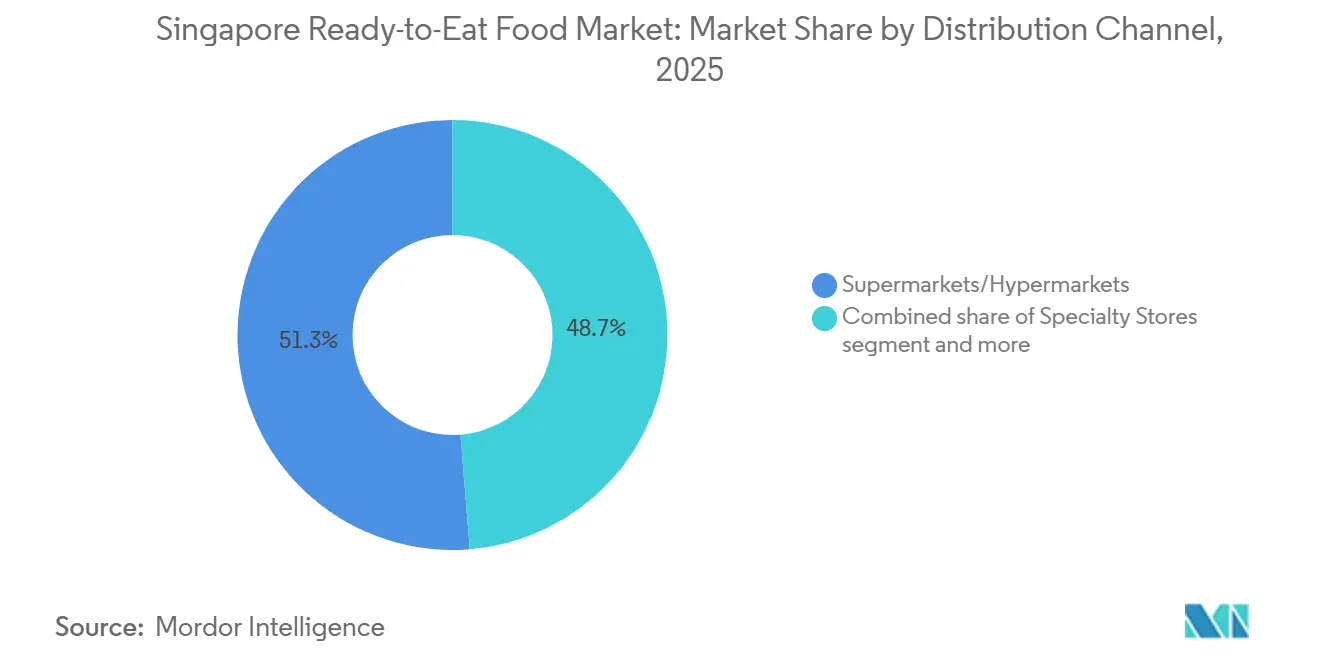

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 ein Anteil von 51,27 % an der Marktgröße für verzehrfertige Lebensmittel in Singapur, und der Online-Einzelhandel soll bis 2031 eine CAGR von 5,26 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für verzehrfertige Lebensmittel in Singapur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung westlicher Convenience-Lebensmittel | +0.6% | National, mit höherer Durchdringung in expatriatenreichen Bezirken (Orchard, Marina Bay) | Mittelfristig (2–4 Jahre) |

| Doppelverdienerhaushalte auf der Suche nach zeitsparenden Mahlzeiten | +0.8% | National, konzentriert in HDB-Siedlungen und privaten Eigentumswohnungsanlagen | Langfristig (≥ 4 Jahre) |

| Expansion von E-Commerce und Essenslieferplattformen | +0.7% | National, mit frühen Gewinnen in Zentral- und Ostsingapur | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbewusstsein treibt die Nachfrage nach biologischen, zuckerarmen und pflanzenbasierten verzehrfertigen Produkten | +0.5% | National, mit Schwerpunkt auf einkommensstärkeren Segmenten und jüngeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Kulturelle Vielfalt fördert vielfältige Küchen-Optionen bei verzehrfertigen Produkten | +0.4% | National, spiegelt malaiische, indische, chinesische und Fusionspräferenzen wider | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Verpackung verlängern die Haltbarkeit | +0.3% | National, mit Ausstrahlungseffekten auf regionale Exportmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Doppelverdienerhaushalte auf der Suche nach zeitsparenden Mahlzeiten

In Singapur haben hohe Erwerbsbeteiligungsquoten und lange Arbeitszeiten zu einem strukturellen Zeitdefizit geführt. Anbieter von verzehrfertigen Lebensmitteln begegnen dieser Nachfrage mit portionierten, mikrowellengeeigneten Optionen. Etwa 28 % der singapurischen Verbraucher berichten, nicht genügend Zeit zum Kochen zu haben, was den globalen Durchschnitt um 8 Prozentpunkte übersteigt. Darüber hinaus konsumieren 49 % der Singapurer mindestens einmal pro Woche Außer-Haus- oder Fertiggerichte. Haushaltsausgabenerhebungen zeigen einen deutlichen Anstieg der Ausgaben für Verpflegungsdienstleistungen, von SGD 404,1 (USD 299) im Jahr 1993 auf SGD 965,7 (USD 715) im Jahr 2023. Diese jährliche Wachstumsrate von 2,9 % übersteigt die allgemeine Inflation und deutet auf eine dauerhafte Verlagerung hin zu Convenience hin. Verbraucher in dieser demografischen Gruppe priorisieren Schnelligkeit und minimalen Reinigungsaufwand und wählen häufig verzehrfertige Mahlzeiten, die beliebte Hawker-Gerichte nachahmen, wie Hühnchen-Reis, Laksa und Nasi Lemak, verpackt in Einzel-Portionsschalen. Das Modell der progressiven Lohnentwicklung, das die mittleren monatlichen Einkommen für Beschäftigte im Gastronomiebereich im Jahr 2024 auf SGD 5.500 (USD 4.070) angehoben hat, hat die Zeitbudgets der Haushalte laut dem Ministerium für Arbeitskräfte weiter eingeschränkt[1]Quelle: Ministerium für Arbeitskräfte, „Modell der progressiven Lohnentwicklung für Gastronomiedienste,” Mom.gov.sg. Da höhere Löhne mehr Ausgaben für Convenience ermöglichen, ist die Motivation, von Grund auf zu kochen, gesunken.

Expansion von E-Commerce und Essenslieferplattformen

Im Jahr 2023 erreichten die Online-Umsätze mit Lebensmitteln und Getränken 2,31 Milliarden USD und trugen damit etwa 25 % bis 27 % zum Gesamtumsatz im Lebensmittel- und Getränkebereich bei. Online-Lebensmittelkanäle generierten im Jahr 2024 1,4 Milliarden USD und sollen bis 2033 auf 2,3 Milliarden USD wachsen. Rund 68 % der Singapurer nutzen täglich Essenslieferdienste und geben dabei durchschnittlich SGD 108 (USD 80) pro Monat aus. Die Plattform hat hohe Bestellvolumina aufrechterhalten, indem sie mit ComfortDelGro-Taxis für die letzte Meile der Lieferung kooperiert und so die Erfüllung innerhalb von 2 Stunden in dicht besiedelten Wohngebieten ermöglicht. Foodpandas Pandamart-Dunkelläden, die über 40.000 Lagereinheiten (SKU) führen, bieten eine durchschnittliche Lieferzeit von 25 Minuten. Dies positioniert verzehrfertige Produkte effektiv als bedarfsgesteuerte Mahlzeitenlösungen, die eher auf Schnelligkeit als auf Preis konkurrieren. Diese infrastrukturellen Fortschritte ermöglichen es Marken, traditionelle Einzelhandelsverhandlungen zu umgehen und limitierte Aromen oder funktionale Varianten mit minimalem Lagerrisiko zu testen. Dies hat die Produktentwicklungszyklen für digital-first-Markteinführungen von 18 Monaten auf unter 6 Monate verkürzt.

Gesundheitsbewusstsein treibt die Nachfrage nach biologischen, zuckerarmen und pflanzenbasierten verzehrfertigen Produkten

Im Jahr 2023 stiegen Singapurs Investitionen in alternative Proteine auf 170 Millionen USD, was einen deutlichen Anstieg gegenüber den 85 Millionen USD im Jahr 2021 darstellt. Dieser Anstieg wird sowohl durch staatlich unterstützte Initiativen als auch durch privates Kapital angetrieben, das regulatorische Klarheit bei neuartigen Zutaten sucht. Bis Mitte 2024 hatte die Singapurische Lebensmittelbehörde 16 zellbasierte und auf Präzisionsfermentation basierende Produkte zugelassen und die Stadt damit als globalen Knotenpunkt für die Erprobung von Formulierungen der nächsten Generation verzehrfertiger Lebensmittel etabliert. So wird beispielsweise GOOD Meats kultiviertes Hühnchen ab Mai 2024 bei Huber's Butchery für SGD 7,20 (USD 5,33) pro 120 Gramm erhältlich sein, wie von GOOD Meat und der Singapurischen Lebensmittelbehörde berichtet[2]Quelle: Singapurische Lebensmittelbehörde, „Zulassungen und Vorschriften für neuartige Lebensmittel,” sfa.gov.sg. Nestlés Partnerschaft mit KosmodeHealth zur Entwicklung von proteinreichen, ballaststoffreichen Nudeln aus aufgewertetem Gerstengetreide – eine Initiative, die bei der Veranstaltung der Singapurischen Internationalen Handelskammer 2023 als „transformativste Zusammenarbeit” ausgezeichnet wurde – verdeutlicht die Verlagerung der Branche hin zu Kreislaufwirtschaftsprinzipien bei Mainstream-Produkten für verzehrfertige Lebensmittel. Darüber hinaus beeinflusst das Programm für gesündere Gastronomie des Gesundheitsförderungsrates, das reduzierte Natrium- und Zuckergehalte in teilnehmenden Betrieben vorschreibt, die Kategorien für verzehrfertige Einzelhandelsprodukte. Hersteller reformulieren ihre Produkte proaktiv, um diesen sich entwickelnden Standards gerecht zu werden und potenzielle Reputationsrisiken durch künftige regulatorische Maßnahmen zu reduzieren.

Technologische Fortschritte bei der Verpackung verlängern die Haltbarkeit

Die Hochdruckverarbeitung (HPP) von The Soup Spoon hat die Haltbarkeit von gekühlten Suppen von 14 Tagen auf 120 Tage und von Fertiggerichten von 3 Tagen auf 28 Tage verlängert. Dieser Fortschritt ermöglicht eine landesweite Distribution ohne die Kosten einer Tiefkühllieferkette und reduziert die Abschreibungsverluste des Einzelhandels um bis zu 40 %. Aktive Verpackungen, die Sauerstofffänger und antimikrobielle Folien umfassen, werden zu einem Standardmerkmal in Premium-Linien für verzehrfertige Lebensmittel. Darüber hinaus ermöglichen intelligente Verpackungen mit QR-Code-Frischeindikatoren und Zeit-Temperatur-Etiketten den Verbrauchern, die Kühlkettenintegrität vor dem Kauf zu überprüfen, was Vertrauensbedenken im Zusammenhang mit gekühlten Convenience-Lebensmitteln begegnet. Im April 2024 wurde das Nurasa Food Tech Centre, eine 3.840 Quadratmeter große Einrichtung, die von Temasek unterstützt wird, im Biopolis eröffnet. Dieses Zentrum bietet Co-Manufacturing-Infrastruktur für Start-ups, die innovative Sperrfolien und Schutzatmosphärenverpackungen entwickeln, die die Haltbarkeit bei Umgebungstemperatur ohne den Einsatz synthetischer Konservierungsstoffe verdreifachen können. Singapurs Position als regionaler Logistikknotenpunkt unterstreicht die strategische Bedeutung dieser Innovationen. So verwandelt beispielsweise eine Verlängerung der Haltbarkeit um 30 Tage Singapur in eine tragfähige Exportplattform für verzehrfertige Produkte, die für Malaysia, Indonesien und andere aufstrebende ASEAN-Märkte bestimmt sind, und macht einen inländischen technologischen Vorteil zu einem grenzüberschreitenden Wettbewerbsvorteil.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich Konservierungsstoffen, Zusatzstoffen und hohem Natriumgehalt in verarbeiteten verzehrfertigen Lebensmitteln | -0.5% | National, mit erhöhter Aufmerksamkeit bei gesundheitsbewussten Millennials und der Generation Z | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften der Singapurischen Lebensmittelbehörde | -0.4% | National, betrifft alle Hersteller und Importeure von verzehrfertigen Lebensmitteln | Mittelfristig (2–4 Jahre) |

| Starke Hawker-Kultur und Vorliebe für frisch zubereitete Mahlzeiten | -0.6% | National, insbesondere in etablierten Wohnsiedlungen mit gut ausgebauten Hawker-Zentren | Langfristig (≥ 4 Jahre) |

| Hohe Betriebskosten durch Premium-Zutaten und fortschrittliche Verpackungen | -0.3% | National, mit Ausstrahlungseffekten auf die Exportpreiskonkurrenzfähigkeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Hawker-Kultur und Vorliebe für frisch zubereitete Mahlzeiten

Singapurs 114 Hawker-Zentren, die von der Nationalen Umweltbehörde verwaltet werden und über 14.000 Stände umfassen, sind ein zentrales Element der Esskultur der Stadt. Etwa 70 % der Einwohner besuchen diese Einrichtungen vier oder mehr Mal pro Woche, was ihre Abhängigkeit von verpackten verzehrfertigen Alternativen verringert. Hawker-Mahlzeiten, die zwischen SGD 3 und SGD 5 (USD 2,22 bis USD 3,70) pro Portion kosten, sind erschwinglicher als die meisten gekühlten verzehrfertigen Produkte und werden als frischer wahrgenommen. Darüber hinaus verleiht das gemeinschaftliche Esserlebnis und die direkte Interaktion mit den Verkäufern einen sozialen Aspekt, der Wechselhürden schafft, die über reine Kostenüberlegungen hinausgehen. Die staatliche Unterstützung, einschließlich Subventionen für den Bau von Hawker-Zentren und Standmieten, steht im Einklang mit den Bemühungen, Singapurs kulinarisches Erbe zu bewahren. Diese Maßnahmen stellen sicher, dass frisch zubereitete Mahlzeiten sowohl zugänglich als auch erschwinglich bleiben, was den Aufpreis, den Verbraucher für Convenience zu zahlen bereit sind, effektiv begrenzt. Als Reaktion darauf ahmen Anbieter von verzehrfertigen Lebensmitteln Hawker-Aromen nach und arbeiten mit bekannten Hawker-Köchen zusammen, um gefrorene Versionen beliebter Gerichte unter gemeinsamer Marke anzubieten. Diese Produkte richten sich jedoch in erster Linie an ein Nischenpublikum, darunter Verbraucher, die reisen, spät arbeiten oder in neueren Siedlungen mit weniger Hawker-Optionen leben. Die Widerstandsfähigkeit des Hawker-Modells legt nahe, dass das Wachstum verzehrfertiger Lebensmittel in Singapur graduell bleiben wird und bestehende Optionen eher ergänzt als ersetzt. Exportmärkte mit weniger entwickelter Frischkostinfrastruktur bieten möglicherweise ein größeres Potenzial für höhere Renditen auf Marketinginvestitionen.

Strenge Vorschriften der Singapurischen Lebensmittelbehörde

Die Singapurische Lebensmittelbehörde (SFA) hat Vorschriften für neuartige Lebensmittel eingeführt, die Sicherheitsbewertungen vor der Markteinführung für Zutaten ohne eine Geschichte des menschlichen Verzehrs vorschreiben. Diese Regelung hat zu Verzögerungen von 6 bis 12 Monaten bei der Markteinführung pflanzenbasierter und zellkultivierter verzehrfertiger Produkte in Singapur im Vergleich zu Rechtsordnungen mit weniger strengen Vorschriften geführt. Darüber hinaus erzwingt der Standard SS 672:2021 für die Lieferung von verzehrfertigen Mahlzeiten in Singapur Compliance-Kosten zwischen SGD 15.000 und SGD 30.000 (ca. USD 11.100 bis USD 22.200) pro Lagereinheit (SKU). Diese Kosten entstehen durch Anforderungen an die Temperaturprotokollierung, Rückverfolgbarkeitsprotokolle und mikrobiologische Tests. Solche finanziellen Anforderungen entmutigen Kleinserienexperimente und verschaffen größeren Akteuren mit dedizierten Qualitätssicherungsteams einen Vorteil. Darüber hinaus reduzieren strenge Kennzeichnungsanforderungen, einschließlich Allergene, Nährwertangaben und Herkunftsland, den verfügbaren Verpackungsraum. Diese Einschränkung zwingt Marken dazu, zwischen der Hervorhebung von Marketingaussagen und der Erfüllung regulatorischer Offenlegungspflichten zu wählen. Obwohl diese Standards die öffentliche Gesundheit verbessern und Singapurs Ruf als sicherer Lebensmittelstandort stärken, schaffen sie auch einen zweigeteilten Markt. Multinationale Konzerne, die in der Lage sind, Compliance-Kosten auf regionale Portfolios zu verteilen, erlangen einen Vorteil gegenüber lokalen Start-ups. Diese Start-ups sind häufig auf Partnerschaften mit Auftragsherstellern angewiesen oder sehen sich mit verlängerten Markteinführungszeiten konfrontiert. Bis Mitte 2024 hatte die SFA 16 Anträge für neuartige Lebensmittel genehmigt, was auf Fortschritte im regulatorischen Rahmen hindeutet. Der nicht transparente, fallweise Prüfprozess der Behörde lässt Antragsteller jedoch über die Genehmigungszeiträume im Unklaren, was die Sorgfaltspflicht von Investoren und die Planung von Produkteinführungen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionale Aussagen gestalten den Portfoliomix neu

Im Jahr 2025 machten Fertiggerichte 38,28 % des Marktes aus, angetrieben von Doppelverdienerhaushalten, die Convenience und Portionskontrolle gegenüber dem traditionellen Kochen bevorzugen. Instant-Suppen und Snacks, die bis 2031 mit einer CAGR von 4,28 % wachsen, führen das Wachstum der Produktkategorie mit funktionalen Vorteilen wie hohem Proteingehalt und pflanzenbasierten Brühen an. Instant-Frühstück und Cerealien gewannen mit angereicherten Hafermischungen und Protein-Granolas an Bedeutung, wie etwa General Mills' Markteinführungen im Jahr 2024, die auf vielbeschäftigte Verbraucher abzielen. Backwaren und Fleischprodukte bedienen Nischenanlässe mit haltbaren Croissants und vakuumversiegelten Würsten als Bäckereisubstitute. Pflanzenbasierte Fertiggerichte befinden sich zwar noch in der Entstehungsphase, expandieren jedoch, wobei Impossible Foods' Produkte seit 2020 und 2021 in großen Einzelhandelsgeschäften erhältlich sind.

Funktionale und Protein-Snacks gestalten den Genussbereich neu, indem sie gesundheitliche Vorteile hinzufügen, wie etwa Heal Nutritions Protein Puffs, die 20 Gramm Protein pro Packung in einzigartigen Aromen bieten. Sonstige Produkttypen, darunter Saucen, Würzmittel und Mahlzeitenbausätze, schaffen Cross-Selling-Möglichkeiten, wie Prima Tastes Saucensortiment und Hais Chicken Rice Sauce Kit, die schnelle Hawker-ähnliche Mahlzeiten ermöglichen. Diese Produkte verwischen die Grenze zwischen verzehrfertigen und selbst gekochten Mahlzeiten. Die Genehmigung von Solar Foods' Solein-Proteinpulver durch die Singapurische Lebensmittelbehörde und dessen Einbindung in Fazer-Snackriegel im Jahr 2024 unterstreichen die regulatorische Akzeptanz innovativer Zutaten. Diese Entwicklung signalisiert potenzielle Verschiebungen der Produktgrenzen während des Prognosezeitraums.

Nach Vertriebskanälen: Eigenmarken setzen Markenmargen unter Druck

Im Jahr 2025 entfielen auf Supermärkte und Hypermärkte 51,27 % des Vertriebsanteils, wobei Aktionspreise, strategische Endkappen-Platzierungen und Eigenmarkenprodukte effektiv eingesetzt wurden, um preisbewusste Käufer anzuziehen. Im Jahr 2024 erzielte das Eigenmarkenportfolio von NTUC FairPrice einen Umsatz von über SGD 1 Milliarde (USD 740 Millionen) und trug damit etwa 20 % zum Gesamtumsatz der Gruppe bei. Diese Produkte erschienen in 70 % der Online-Lebensmittelkörbe, eine Durchdringungsrate, die Markenlieferanten unter Druck setzt, zu innovieren und Preisaufschläge zu rechtfertigen oder das Risiko einzugehen, ausgelistet zu werden. Convenience- und Lebensmittelgeschäfte konzentrieren sich auf schnelle Ergänzungskäufe und Impulskäufe. So bietet 7-Eleven Singapur beispielsweise mehr als 300 Lagereinheiten (SKU) für verzehrfertige Lebensmittel an, darunter pflanzenbasierte Burger und ethnische Mahlzeitenschalen, die auf Spätarbeiter und Verkehrsknotenpunkte ausgerichtet sind. Fachgeschäfte richten sich an wohlhabende Kunden, die biologische, importierte oder handwerklich hergestellte verzehrfertige Optionen suchen. Ein bemerkenswertes Beispiel ist Huber's Butchery, das im Mai 2024 GOOD Meats kultiviertes Hühnchen für SGD 7,20 (USD 5,33) pro 120 Gramm einführte und damit demonstrierte, wie Nischenhändler Premium-Preisgestaltung testen, bevor sie eine breitere Marktakzeptanz anstreben.

Online-Einzelhandelskanäle verzeichnen das schnellste Wachstum unter den Vertriebsformaten, mit einer prognostizierten CAGR von 5,26 % bis 2031. Dieses Wachstum wird durch Dunkelläden-Netzwerke und 25-minütige Lieferfenster angetrieben, die die Lücke zwischen Impulskäufen und der Auftragserfüllung minimieren. Foodpandas Pandamart führt über 40.000 Artikel und gewährleistet eine Lieferzeit von 25 Minuten. Ebenso ermöglicht RedMarts Zusammenarbeit mit ComfortDelGro-Taxis Same-Day-Lieferslots für Vorstadtgebiete, die zuvor auf wöchentliche Supermarktbesuche angewiesen waren. Sonstige Vertriebskanäle, wie Verkaufsautomaten, Betriebskantinen und Tankstellenmärkte, nutzen Mikro-Anlässe, bei denen Convenience Preisüberlegungen überwiegt. Ihr kombinierter Marktanteil bleibt jedoch im Vergleich zur Dominanz von Großflächeneinzelhändlern und E-Commerce-Plattformen gering. Die Verlagerung zum Online-Bestellen ermöglicht es Marken für verzehrfertige Lebensmittel, Listungsgebühren zu umgehen und durch Direktverkauf an Verbraucher bessere Margen zu erzielen. Gleichzeitig setzt dieser Übergang Marken algorithmusgesteuerten Sichtbarkeitsproblemen aus, bei denen Faktoren wie Suchranking und gesponserte Platzierungen die Verkaufsleistung neben der Produktqualität erheblich beeinflussen.

Geografische Analyse

Singapur, mit seiner kompakten Fläche von 734 Quadratkilometern und einer Bevölkerung von 5,9 Millionen, dient als hyper-urbanes Labor, in dem Muster der Akzeptanz verzehrfertiger Lebensmittel schneller entstehen als in den weitläufigen Märkten der Region. Diese Dichte intensiviert jedoch auch den Wettbewerb durch Hawker-Zentren und Restaurantlieferungen. Als regionaler Hauptsitz multinationaler Lebensmittelkonzerne wie Nestlé, Unilever und PepsiCo wird Singapur häufig zum Testgelände für Produktinnovationen. Diese Innovationen, einmal lokal erprobt, skalieren typischerweise innerhalb von nur 12 bis 18 Monaten auf ganz Südostasien. Diese Dynamik positioniert Singapur als unverhältnismäßig einflussreichen Testmarkt, insbesondere angesichts seiner relativ bescheidenen Umsatzbasis. Als Beleg für diesen Einfluss kündigte Nestlé im März 2025 eine Erweiterung seines Forschungs- und Entwicklungszentrums in Singapur an, unterstützt vom Wirtschaftsentwicklungsrat. Der Fokus liegt auf Formulierungen mit alternativen Proteinen und Technologien zur Zuckerreduzierung, die in Nachbarländern wie Malaysia, Indonesien, Thailand und den Philippinen eingesetzt werden sollen.

Singapurs Regierung zielt mit ihrer Initiative „30 bis 30” darauf ab, bis 2030 30 % des Ernährungsbedarfs der Nation lokal zu produzieren. Dieses Ziel treibt Investitionen in vertikale Farmen, Aquakultur und Präzisionsfermentationsanlagen an. Diese Anlagen versorgen nicht nur Hersteller von verzehrfertigen Lebensmitteln mit frischen Zutaten, sondern zielen auch darauf ab, die Abhängigkeit des Landes von Importen zu reduzieren und den Zyklus vom Erzeuger bis zum Verbraucher zu verkürzen. Im April 2024 nahm das Nurasa Food Tech Centre, eine 3.840 Quadratmeter große Einrichtung, die von Temasek unterstützt wird und im Biopolis angesiedelt ist, den Betrieb auf. Dieses Zentrum bietet Co-Manufacturing-Infrastruktur für Start-ups, die mit neuartigen Zutaten und Verpackungsformaten experimentieren. Dadurch subventioniert es effektiv Forschung und Entwicklung in der Frühphase, die andernfalls in kostengünstigere Rechtsordnungen abgewandert wäre. Singapurs strategische Position wird durch seine Freihandelsabkommen und den Frachtdurchsatz des Changi-Flughafens weiter gestärkt, der im Jahr 2019 7,4 Millionen Tonnen abwickelte. Dies macht Singapur zu einer erstklassigen Reexportplattform für verzehrfertige Produkte, die auf ASEAN-Märkte abzielen. Insbesondere können fortschrittliche Verpackungstechniken, die die Haltbarkeit um 30 Tage verlängern, die Distribution in Städte der zweiten und dritten Kategorie in diesen Märkten erleichtern, denen es häufig an Kühlketteninfrastruktur mangelt, wie von der Zivilluftfahrtbehörde Singapurs (CAAS) hervorgehoben[3]Quelle: Zivilluftfahrtbehörde Singapurs (CAAS) „Statistiken zum Frachtdurchsatz des Changi-Flughafens.” caas.gov.sg.

Grenzüberschreitende E-Commerce-Plattformen nutzen das Label „Made in Singapore” und listen in Singapur hergestellte verzehrfertige Produkte in Nachbarmärkten. Dieses Label fungiert als Qualitätssignal und ermöglicht es diesen Produkten, in Indonesien und Malaysia einen Preisaufschlag von 10 % bis 15 % gegenüber lokal produzierten Alternativen zu erzielen. Als Beleg für Singapurs wachsenden Einfluss im Bereich der verzehrfertigen Lebensmittel machte Temasek Holdings im März 2025 Schlagzeilen mit dem Erwerb eines 10-prozentigen Anteils an Indiens Haldiram's, das das Unternehmen mit 10 Milliarden USD bewertet. Darüber hinaus unterstreicht die regulatorische Genehmigung des Unternehmens im November 2024 für eine Investition in Rebel Foods den Appetit singapurischen Kapitals auf die Skalierung von Plattformen für verzehrfertige Lebensmittel in Süd- und Südostasien, wobei Singapur sowohl als finanzieller Knotenpunkt als auch als operativer Blaupause hervortritt.

Wettbewerbslandschaft

Der Markt für verzehrfertige Lebensmittel in Singapur weist eine moderate Fragmentierung auf, die durch den Wettbewerb zwischen etablierten multinationalen Unternehmen wie PepsiCo Inc., Nestlé S.A., Kellanova und General Mills Inc. gekennzeichnet ist. Die fragmentierte Marktstruktur ermöglicht es Nischenakteuren, spezifische Verbrauchersegmente anzusprechen, und schafft gleichzeitig Möglichkeiten für strategische Konsolidierung. Diese Dynamik wird durch die Partnerschaft zwischen SATS und Mitsui im Juli 2024 veranschaulicht, die SATS' kulinarisches Fachwissen und Produktionskapazitäten mit Mitsuis globalem Beschaffungs- und Vertriebsnetzwerk verbindet.

In Singapur nutzen Marktführer das günstige regulatorische Umfeld und die robuste Infrastruktur des Landes, um Produkte zu erproben, bevor sie regional eingeführt werden. Diese Unternehmen profitieren von Singapurs strategischer Position als Innovations- und Testzentrum und nutzen sein gut etabliertes Logistiknetzwerk und unterstützende Richtlinien, um ihre Angebote zu verfeinern, bevor sie ihre Aktivitäten in ganz Südostasien ausweiten. Kleinere Akteure hingegen erschließen sich eine Nische in Premium-Segmenten und heben sich durch gesundheitsorientierte Positionierung, Nachhaltigkeitsaussagen und einen Bezug zur kulturellen Authentizität ab – alles im Streben nach höheren Margen. Ihr Fokus auf Premiumisierung ermöglicht es ihnen, eine anspruchsvolle Verbraucherbasis zu bedienen, die bereit ist, für Qualität und Mehrwert einen Aufpreis zu zahlen. Insbesondere bietet der Markt reichlich Möglichkeiten, insbesondere bei pflanzenbasierten Fertiggerichten und funktionalen Lebensmitteln, die mit Singapurs wellnessorientiertem Trend und der wachsenden Nachfrage nach gesünderen, praktischen Optionen resonieren.

Neuere Marktteilnehmer meiden traditionelle Einzelhandelswege und entscheiden sich stattdessen für Direktvertriebsmodelle an Verbraucher. Durch die Nutzung der Möglichkeiten von E-Commerce-Plattformen erschließen diese Unternehmen den am schnellsten wachsenden Vertriebskanal im Bereich der verzehrfertigen Lebensmittel. Dieser Ansatz ermöglicht es ihnen, schnell mit Verbrauchern in Kontakt zu treten, Zwischenhändler zu umgehen und Kosten zu senken. Darüber hinaus ermöglicht er diesen Unternehmen, Echtzeit-Verbrauchereinblicke zu gewinnen, sich an sich verändernde Geschmäcker anzupassen und personalisierte Erlebnisse anzubieten, was ihre Marktpräsenz weiter stärkt.

Marktführer in der Branche für verzehrfertige Lebensmittel in Singapur

Nestlé S.A.

General Mills Inc.

PepsiCo Inc.

Kellanova

Prima Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Singapurs führende Marke für saubere Snacks, Hey! Chips, hat Hey! Fruit Bites eingeführt, einen erstmaligen gefriergetrockneten Snack, der echte Früchte mit Wissenschaft für einen natürlich knusprigen Genuss verbindet.

- Mai 2025: Glico Singapore hat Pocky Milk eingeführt, einen nahrhaften Kekssnack aus Premium-Hokkaido-Milch, angereichert mit Kalzium und Ballaststoffen.

- April 2025: Nissin Foods Pte Ltd hat in Singapur eine limitierte Auflage von Mala Tang Cup Noodles eingeführt und damit das Straßenessen-Erlebnis aus Sichuan in ein Instant-Format übertragen.

- Februar 2025: SATS Ltd., Asiens führender Anbieter von Lebensmittellösungen, entwickelte fünf halal-zertifizierte verzehrfertige Mahlzeiten für nationale Notfälle Singapurs, die keine Kühlung benötigen, bei Raumtemperatur verzehrt werden können und eine Haltbarkeit von acht Monaten aufweisen, die durch Retortensterilisation ohne Konservierungsstoffe erreicht wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für verzehrfertige Lebensmittel in Singapur als jede vorgereinigten, vorgekochten Mahlzeit oder jeden Snack, den Käufer direkt oder nach kurzem Aufwärmen verzehren können. Die Artikel werden in versiegelten gefrorenen, gekühlten, Umgebungstemperatur- oder haltbaren Verpackungen geliefert und gelangen über Einzelhandels- und E-Grocery-Kanäle in die Haushalte.

Umfangsausschluss: Tiernahrung, frisch zubereitete Feinkosttheken, Cateringschalen und Umsätze von Essenslieferplattformen werden ausgeklammert.

Segmentierungsübersicht

- Nach Produkttyp

- Fertiggerichte

- Instant-Suppen und Snacks

- Instant-Frühstück/Cerealien

- Backwaren

- Fleischprodukte

- Pflanzenbasierte Fertiggerichte

- Funktionale Snacks/Protein-Snacks

- Sonstige Produkttypen

- Nach Vertriebskanälen

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Supermärkte/Hypermärkte

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Markenmanagern, großen Lebensmitteleinkäufern, Kühlkettenbetreibern und Ernährungsberatern in Singapur sowie den Nachbarländern Malaysia und Indonesien. Diese Interviews bestätigten Verschiebungen im Haushaltswarenkorb, durchschnittliche Abfallmengen und die tatsächliche Akzeptanz von Lagereinheiten mit dem Label „Gesündere Wahl”, was uns Vertrauen gab, Modellannahmen zu verfeinern.

Schreibtischforschung

Wir begannen mit der Kartierung von Einzelhandelswerten mithilfe der monatlichen Einzelhandelslebensmittelreihe des Singapurischen Statistikamts, Ernährungserhebungen des Gesundheitsförderungsrates und Singapurischer Zollimportcodes für zubereitete Mahlzeiten. Datensätze zu Haushaltsausgaben der Weltbank und Handelsströme von UN Comtrade ermöglichten uns die Größenbestimmung importlastiger Kategorien. Unternehmensunterlagen, Preislisten und Ladenzirkulare füllten durchschnittliche Preislücken, während D&B Hoovers und Dow Jones Factiva Umsatzaufteilungen für wichtige Produzenten lieferten. Die Eingaben wurden mit Kommentaren der Singapurischen Vereinigung der Lebensmittelhersteller und Patentanzahlen aus Questel abgeglichen, um das Innovationstempo zu beurteilen. Die genannten Quellen sind nur illustrativ; viele andere öffentliche Aufzeichnungen und Fachportale unterstützten die Datenprüfungen.

Marktgrößenbestimmung und Prognose

Wir haben die Ausgaben für 2024 mithilfe eines Top-down-Ansatzes neu aufgebaut, der Haushaltslebensmittelausgaben, Kategoriendurchdringung und durchschnittliche Packungspreise verknüpft. Anschließend haben wir die Gesamtwerte durch selektive Bottom-up-Lieferantenaufstellungen und Kanalprüfungen verifiziert. Zu den wichtigsten Hebeln gehören der Pro-Kopf-Verbrauch von Tiefkühlmahlzeiten, das Wachstum von Doppelverdienerhaushalten, scannerbasierte Preistrends, das Importvolumen von Fertiggerichten, die Durchdringung des Labels „Gesündere Wahl” und der E-Commerce-Anteil von Supermärkten. Eine multivariate Regression dieser Treiber gegenüber historischen Umsätzen liefert die Perspektive für 2025–2030, und eine Szenarioanalyse schichtet Inflations- oder politische Schocks. Lücken bei granularen Produzentendaten wurden durch die Verwendung von Peer-Group-Margen und Importparitätspreisen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen, Varianzprüfungen gegenüber Handelsbelegen und Steuereinreichungen sowie Anomalieauslöser, wenn die vierteljährlichen Einzelhandelsumsätze um mehr als zwei Standardabweichungen schwanken. Wir aktualisieren das Modell alle zwölf Monate und geben Zwischenaktualisierungen heraus, wenn regulatorische oder nachfrageseitige Schocks auftreten, sodass Kunden stets das aktuellste Bild erhalten.

Warum unsere Ausgangsbasis für verzehrfertige Lebensmittel in Singapur Vertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Produktkörbe wählen, Gastronomie mit Einzelhandel vermischen, unterschiedliche Wechselkurse anwenden oder in unregelmäßigen Abständen aktualisieren.

Laut Mordor Intelligence bedeuten unser disziplinierter Nur-Einzelhandel-Umfang, jährliche Aktualisierungen und duales Modellierungsverfahren, dass Stakeholder eine Zahl erhalten, die sie nachverfolgen und replizieren können.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 0,25 Mrd. USD (2025) | ||

| 0,12 Mrd. USD (2023) | Regionale Beratung A | Lässt Tiefkühlsortimente aus und verwendet veraltete Wechselkurse |

| 0,05 Mrd. USD (2023) | Fachzeitschrift B | Zählt nur gekühlte Fertiggerichte und lässt Cerealien und Snacks aus |

| 3,43 Mrd. USD (2024) | Globale Beratung C | Vermischt Einzelhandel, Gastronomie und Lieferplattform-Bruttoumsatzvolumen ohne Produktfilter |

Diese Kontraste zeigen, dass Mordors klare Umfangsentscheidungen, transparente Variablen und regelmäßiger Aktualisierungsrhythmus eine ausgewogene, verlässliche Ausgangsbasis für strategische Entscheidungen schaffen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für verzehrfertige Lebensmittel in Singapur?

Der Markt wird im Jahr 2026 auf 0,28 Milliarden USD geschätzt und repräsentiert eine Einzelstadt-Verbraucherbasis mit hoher Kaufkraft.

Welche Wachstumsrate wird für den Markt für verzehrfertige Lebensmittel in Singapur bis 2031 prognostiziert?

Der Umsatz soll bis 2031 auf 0,34 Milliarden USD steigen, was einer CAGR von 3,12 % über den Zeitraum entspricht.

Wie prägen Gesundheitstrends die Produktinnovation?

Marken reformulieren mit reduziertem Natriumgehalt, natürlichen Konservierungsstoffen und pflanzenbasierten Proteinen, um das wachsende Gesundheitsbewusstsein anzusprechen und die Nutri-Grade-Kennzeichnung einzuhalten.

Warum gilt Singapur als regionaler Ausgangspunkt für verzehrfertige Produkte?

Eine kompakte Geografie, optimierte Lebensmittelsicherheitsgenehmigungen und eine hohe Expatriaten-Vielfalt ermöglichen es Unternehmen, neue Aromen lokal zu testen, bevor sie auf breitere ASEAN-Märkte skalieren.

Seite zuletzt aktualisiert am: