Singapur-Fracht- und Logistikmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

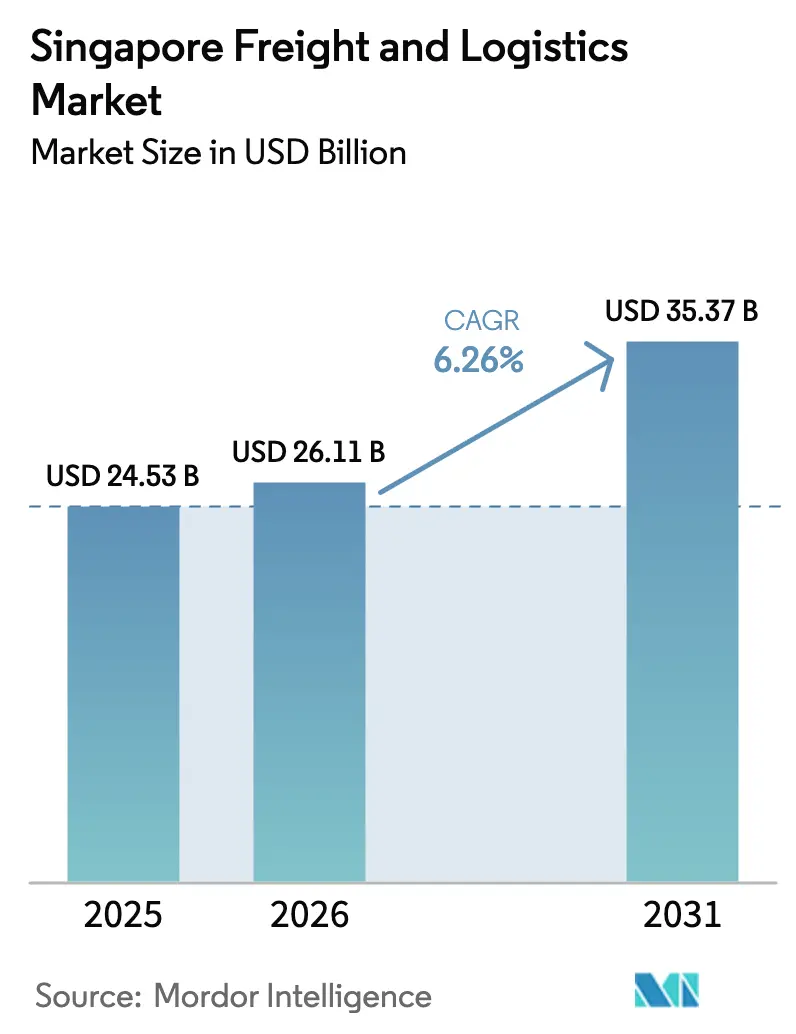

| Marktgröße im Basisjahr (2025) | 24.53 Milliarden US-Dollar |

| Marktgröße (2026) | 26.11 Milliarden US-Dollar |

| Marktgröße (2031) | 35.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.26% CAGR |

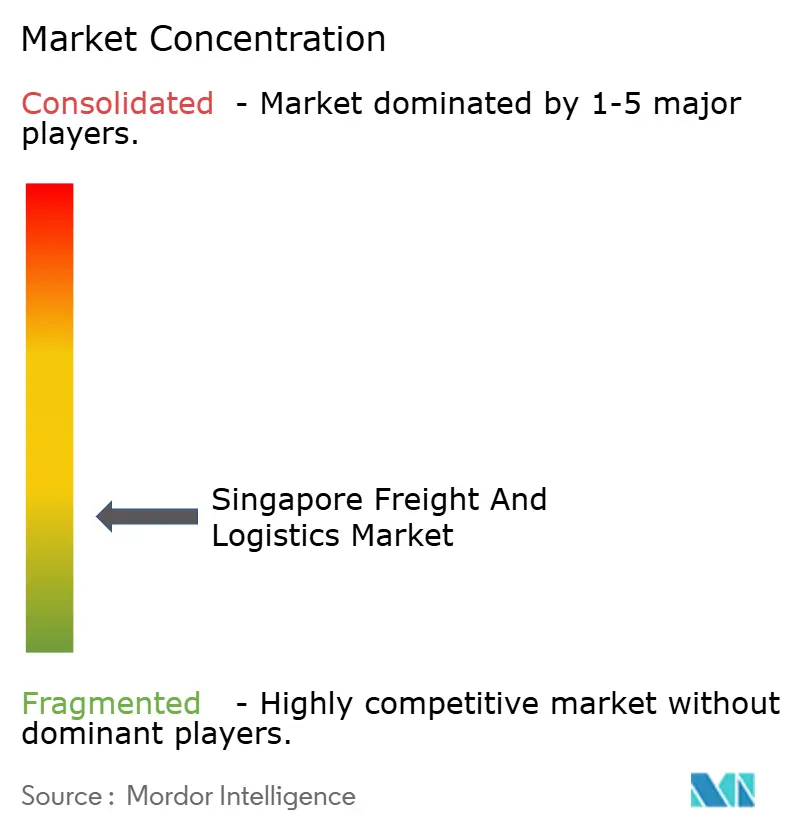

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Die Größe des Singapur-Fracht- und Logistikmarkts wird auf 24,53 Milliarden USD im Jahr 2025 und 26,11 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 35,37 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,26 % von 2026 bis 2031 entspricht.

Das aktuelle Wachstum stützt sich auf vier Säulen: steigende E-Commerce-Paketmengen, staatlich geförderte Infrastrukturprojekte, rasche digitale Akzeptanz bei Verladern und eine sich beschleunigende Verlagerung hin zu umweltfreundlichen Frachtlösungen. Der Containerdurchsatz stieg 2024 auf 39,47 Millionen TEU, begünstigt durch Schiffsumwege infolge der Roten-Meer-Krise, während das Megaprojekt Tuas Port automatisierte Kapazitäten erschließt, die Stückkosten senken und die Termintreue verbessern. Luftfrachtkorridore gewannen wieder an Dynamik, als die Rumpfkapazität zurückkehrte, doch die hohe Nachfrage nach Premium-Expressdiensten hält die Tarife über dem Niveau vor der Pandemie. Gleichzeitig fördern steigende Arbeitskosten und Landknappheit Automatisierung, mehrgeschossige Lagerhaltung und externe Konsolidierung – Trends, die die Entwicklung des Singapur-Fracht- und Logistikmarkts in den nächsten fünf Jahren prägen werden. Die Wettbewerbsintensität bleibt hoch, da globale Integratoren ihre vertikalen Fähigkeiten ausbauen und lokale Spezialisten ihre Nischen in der Kühlkette, im Kontraktlogistik und im grenzüberschreitenden Vertrieb verteidigen.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit einem Anteil von 61,26 % am Singapur-Fracht- und Logistikmarkt im Jahr 2025, während Kurier-, Express- und Paketdienste (KEP) mit einer CAGR von 7,20 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen sollen.

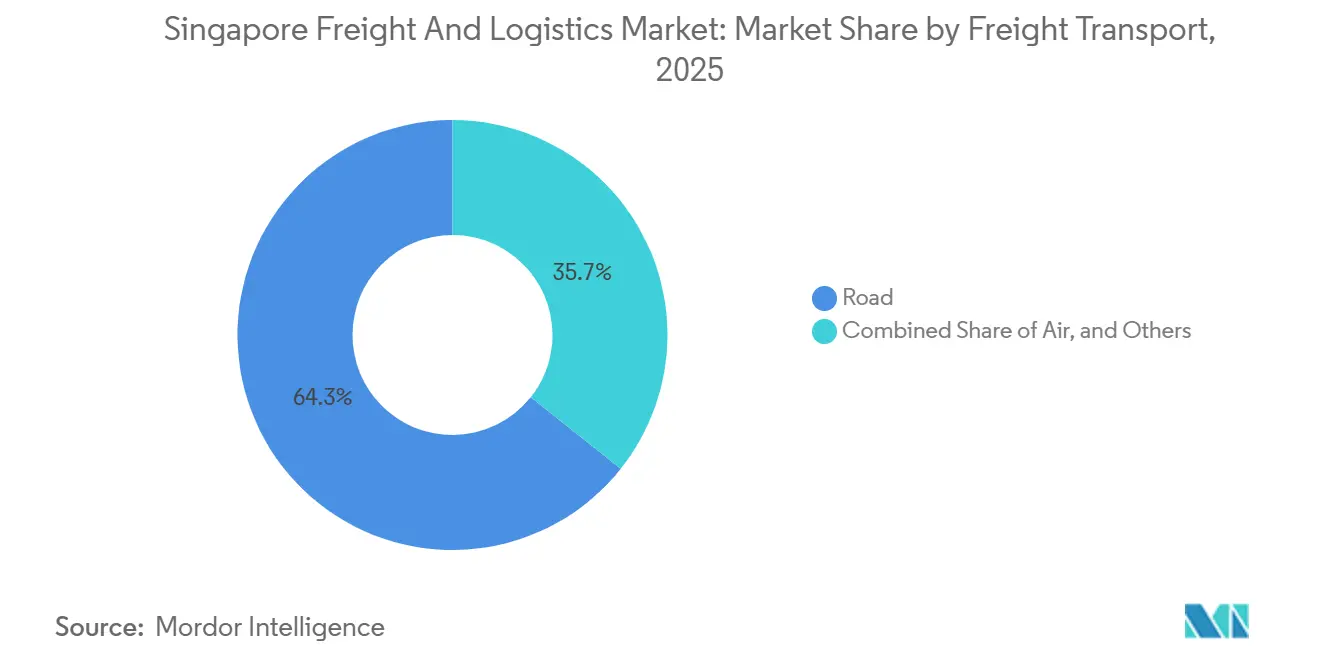

- Beim Frachttransport entfielen 64,31 % des Segmentumsatzes 2025 auf den Straßentransport, doch der Luftfrachtbereich soll zwischen 2026 und 2031 mit einer CAGR von 7,05 % expandieren.

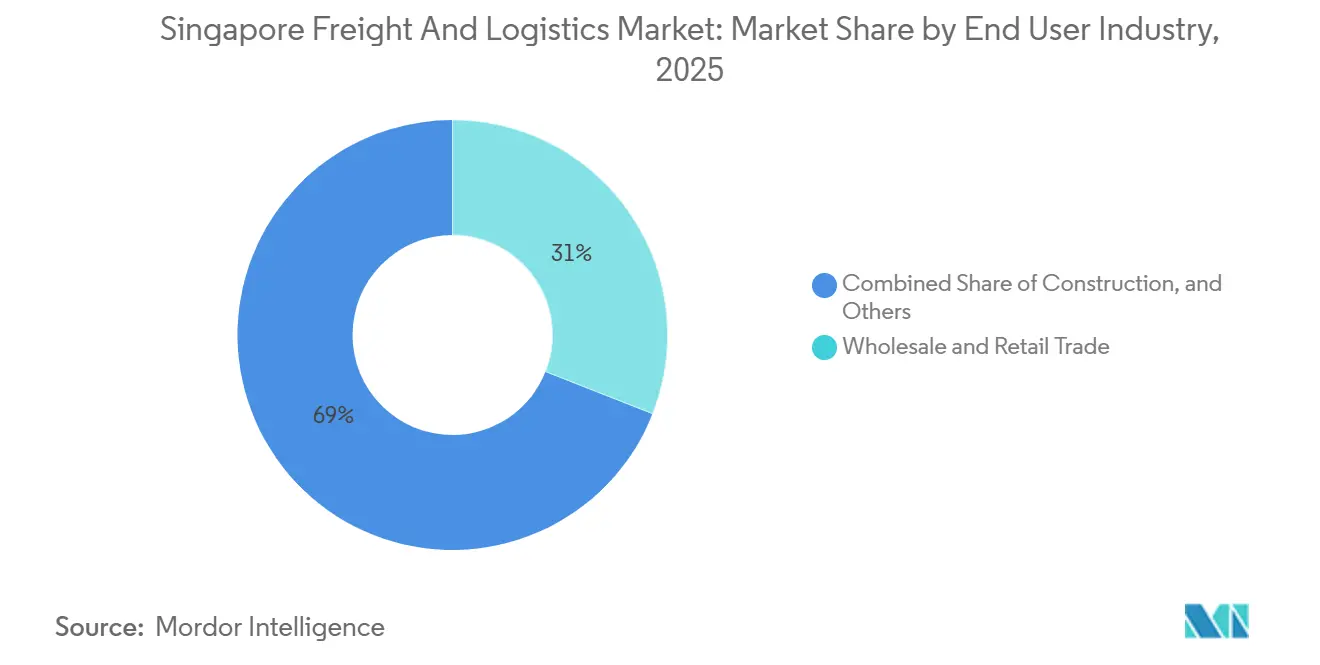

- Nach Endverbraucherbranche entfiel auf den Groß- und Einzelhandel ein Anteil von 30,96 % am Singapur-Fracht- und Logistikmarkt im Jahr 2025, während die Fertigung mit einer prognostizierten CAGR von 6,76 % zwischen 2026 und 2031 das höchste Wachstum verzeichnet.

- Bei Lagerung und Lagerhaltung wächst die temperaturgeführte Lagerung zwischen 2026 und 2031 mit einer CAGR von 7,06 %, obwohl nicht temperaturgeführte Einrichtungen 2025 noch 91,56 % der Kapazität halten.

- Im KEP-Bereich expandiert das internationale KEP-Teilsegment zwischen 2026 und 2031 mit einer CAGR von 7,46 % und übertrifft damit inländische Pakete, die 2025 einen Wertanteil von 64,95 % ausmachen.

- Nach Frachtspeditionsart entfielen auf See- und Binnenwasserwege im Jahr 2025 ein Anteil von 50,34 %, während die Luftfrachtspedition zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,31 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur-Fracht- und Logistikmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Investitionen in Hafen- und Logistikinfrastruktur | +1.2% | National, Tuas- und Changi-Cluster | Mittelfristig (2–4 Jahre) |

| Explosives B2C-E-Commerce-Paketvolumen | +1.5% | National, Ausstrahlungseffekte auf ASEAN-Korridore | Kurzfristig (≤ 2 Jahre) |

| Singapurs Rolle als Umschlagdrehscheibe | +1.3% | Globale Reichweite, verankert in über 600 Hafenverbindungen | Langfristig (≥ 4 Jahre) |

| Beschleunigte Digitalisierung und Auslagerung an Drittlogistiker durch KMU | +0.9% | National, KMU in Einzelhandel und Fertigung | Mittelfristig (2–4 Jahre) |

| SGTraDex-Einführung zur Steigerung der Transparenz | +0.7% | National mit ASEAN-Erweiterung | Mittelfristig (2–4 Jahre) |

| Pilotprojekt Grüner Frachtkorridore für batterie-elektrische Lkw | +0.5% | Städtische Letzte-Meile-Zonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Investitionen in Hafen- und Logistikinfrastruktur

Singapur leitet erhebliches Kapital in Basisinfrastruktur. Der Tuas-Port-Komplex, der für eine Endkapazität von 65 Millionen TEU ausgelegt ist, nahm im September 2024 den Betrieb in Phase 1 auf und wickelt bereits automatisierte Hofbewegungen ab, die die Liegezeit um 20 % reduzieren. Ein für 2027 geplanter Supply-Chain-Hub im Wert von 647,5 Millionen SGD (476,65 Millionen USD) wird autonome Kräne mit der SGTraDex-Datenschicht integrieren und eine Echtzeit-Bestandspositionierung für Hersteller ermöglichen. Ergänzend zu den Hafenaufrüstungen erprobt die Landesverkehrsbehörde einen Grünen Frachtkorridore, der ab 2026 Anreize von 40.000 SGD pro schwerem batterie-elektrischen Lkw bietet, unterstützt durch Batteriewechselstationen entlang wichtiger Industrierouten. Diese Initiativen stärken die Wettbewerbsfähigkeit des Singapur-Fracht- und Logistikmarkts, indem sie Kapazitäten erschließen, Liegezeiten verkürzen und den Kostenvorteil des Stadtstaates gegenüber regionalen Wettbewerbern schärfen[1]„Factsheet Grüner Frachtkorridore 2024,” Landesverkehrsbehörde, lta.gov.sg.

Explosives B2C-E-Commerce-Paketvolumen

Die Online-Shopping-Durchdringung erreichte 88 % und trieb den inländischen E-Commerce-Wert auf 7,9 Milliarden SGD (5,81 Milliarden USD) im Jahr 2023 und einen prognostizierten Wert von 11,3 Milliarden SGD (8,31 Milliarden USD) bis 2028. Die Paketmengen stiegen zweistellig, wobei SingPost 2024 mehr als 200 Millionen Sendungen abwickelte. Der Kapazitätsdruck löste Investitionen in automatisierte Sortierzentren und Letzte-Meile-Mikro-Fulfillment-Standorte durch DHL und SF Express aus, die gemeinsam elektrische Lastenfahrräder einsetzten, um die städtischen Lieferkosten um 15 % zu senken. Grenzüberschreitende Ströme verleihen zusätzlichen Schwung, da der ASEAN-E-Commerce bis 2025 voraussichtlich 211 Milliarden USD erreichen wird und hochwertige Pakete durch die Expresseinrichtungen des Changi-Flughafens geleitet werden[2]„Aktualisierung des Produktivitätslösungszuschusses 2025,” Enterprise Singapore, enterprisesg.gov.sg .

Singapurs Rolle als Umschlagdrehscheibe für ASEAN und den Indo-Pazifik

Das Containervolumen erreichte 2024 39,47 Millionen TEU und festigte Singapurs Position als zweitgrößter Containerhafen der Welt. Ein Linienschifffahrts-Konnektivitätsindex von 117,8 unterstreicht direkte Anläufe von mehr als 200 Reedereien. Störungen im Roten Meer lenkten Langstreckenrouten über das Kap der Guten Hoffnung um und fügten Singapur-Stopps hinzu, was die Agilität des Hafens unter Beweis stellte. PSA schichtet Kühlketten-, Gefahrgut- und digitale Bunkerdienstleistungen auf den Tuas-Betrieb auf und erschließt margenstarke Angrenzungsfelder, während die Zuschüsse der Maritimen Singapur-Grüninitiative in Höhe von 200 Millionen SGD (147,22 Millionen USD) kohlenstoffarme Antriebssysteme fördern.

Beschleunigte Digitalisierung und Auslagerung an Drittlogistiker durch KMU

Der Produktivitätslösungszuschuss von Enterprise Singapore kofinanziert bis zu 50 % der Einführung von Logistiktechnologien, sodass KMU Cloud-basierte Lagerverwaltungssysteme und Transportmanagementsysteme ohne hohe Vorabkosten einsetzen können. YCH Group und ST Logistics betreiben Kontrolltürme, die Sendungsdaten über alle Verkehrsträger hinweg bündeln und die Vorlaufzeiten für Elektronikhersteller um bis zu 20 % verkürzen. SGTraDex verarbeitete bis Ende 2024 mehr als 35 Millionen Transaktionen und ist auf Kurs, bis 2026 durch papierlose Handelsabläufe einen jährlichen Mehrwert von 100 Millionen SGD zu liefern.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Arbeitskräftemangel und steigende Personalkosten | -0.8% | Lager- und Letzte-Meile-Funktionen landesweit | Kurzfristig (≤ 2 Jahre) |

| Landknappheit begrenzt neue Lagerkapazitäten | -0.6% | Westliche und nördliche Industriezonen | Mittelfristig (2–4 Jahre) |

| Hohe Anfälligkeit gegenüber globaler Handelszyklusvolatilität | -0.5% | Globale Makroauswirkungen auf Umschlagvolumina | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Kohlenstoffemissionsvorschriften | -0.4% | See- und Straßenflotten unter nationalen und IMO-Regelungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Arbeitskräftemangel und steigende Personalkosten

Die offenen Stellen im Transportbereich stiegen im dritten Quartal 2024 auf 3.800 gegenüber 2.800 im Vorjahr, und die mittleren Branchenlöhne stiegen 2023 um 5,4 %. Die Obergrenzen für Ausländerquoten liegen bei 38 % der Belegschaft, was Logistikbetreiber zur Automatisierung drängt. SATS setzte autonome mobile Roboter ein, die die manuelle Frachtabfertigung um 30 % reduzierten. Kleinere Unternehmen stehen unter Liquiditätsdruck, da Robotikinvestitionen mehrjährige Amortisationszeiträume erfordern. Das Modell der progressiven Lohnentwicklung wird bis 2026 zu weiteren Kostensteigerungen führen und könnte grundlegende Lageraktivitäten an kostengünstigere Standorte jenseits der Grenze verlagern[3]„Arbeitsmarktbericht Q3 2024,” Ministerium für Arbeitskräfte, mom.gov.sg.

Landknappheit begrenzt neue Lagerkapazitäten

JTC weist eine begrenzte Fläche von 12.800 Hektar für industrielle Nutzung zu, und die Mieten für Premiumstandorte in der Nähe von Tuas und Changi stiegen 2024 um 10–15 %. Vertikal gestapelte Lagerhäuser verbessern die Flächennutzung, erhöhen jedoch die Baukosten und schränken den Schwerlastverkehr ein. Die Kühlkapazität von rund 1,2 Millionen m³ hinkt dem wachsenden Import von Pharmazeutika und verderblichen Waren hinterher, der 2024 um 8 % gestiegen ist. Die Vorlaufzeiten für neue Einrichtungen erstrecken sich über mehr als zwei Jahre, was Betreiber dazu veranlasst, Flächen in Johor anzumieten, wo die Mieten 50–60 % niedriger sind, die grenzüberschreitenden Verbindungen jedoch eng bleiben[4]„Industriemietpreisindex 2024,” JTC Corporation, jtc.gov.sg.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Groß- und Einzelhandel führt, Fertigung beschleunigt sich

Der Groß- und Einzelhandel erwirtschaftete 30,96 % des Umsatzes 2025, angetrieben durch Omnichannel-Lebensmittel- und Elektronikvertrieb. Die Fertigung verzeichnet jedoch mit einer CAGR von 6,76 % (2026–2031) das stärkste Wachstum, gestützt durch einen Fabrikausstoß von 177,8 Milliarden USD im Jahr 2024, der sich auf Halbleiter und biomedizinische Produkte verteilt. Präzisionssektoren erfordern strenge Klimakontrolle und kurze Durchlaufzeiten, was die Nachfrage nach spezialisierter Fracht steigert.

Öl, Gas, Bergbau und Steinbruch liefert stetige petrochemische Ströme von Jurong Island. Bautätigkeiten im Zusammenhang mit dem Tuas Port und der Schnellverkehrsinfrastruktur stützen die Schwerlastnachfrage, obwohl das Wachstum nachlässt, sobald die Vorzeigeprojekte kurz vor der Fertigstellung stehen. Die Landwirtschaft bleibt ein Nischenbereich, gewinnt jedoch im Rahmen des lokalen Lebensmittelplans „30 bis 30” an Aufmerksamkeit und schafft spezifische Kühlkettenanforderungen.

Nach Logistikfunktion: Frachttransport dominiert, KEP profitiert von E-Commerce-Rückenwind

Der Frachttransport hielt 2025 einen Anteil von 61,26 % am Singapur-Fracht- und Logistikmarkt, gestützt durch See- und Luftfrachtströme, die von der Umschlagstärke des Stadtstaates profitieren. Das Segment wird weiter wachsen, obwohl sein Anteil leicht sinkt, da KEP an Fahrt gewinnt. Der KEP-Umsatz soll mit einer CAGR von 7,20 % (2026–2031) steigen, getragen durch den inländischen Online-Einzelhandel und grenzüberschreitende ASEAN-Bestellungen. Die Lagerhaltung folgt mit einem mittleren zweistelligen Anteil und verzeichnet eine CAGR von 6,50 % (2026–2031), da Echtzeit-Transparenztools eine Just-in-time-Bevorratung fördern. Die Frachtspedition gewinnt durch die Digitalisierung von KMU inkrementellen Mehrwert, wobei Dokumentationskürzungen über TradeNet zu schnelleren Zollabfertigungen führen. Betreiber bündeln Versicherungs-, Makler- und Verpackungsdienstleistungen, um die Einhaltung von Datenlokalisierungsvorschriften zu unterstützen.

Paketgiganten verwischen die Grenze zwischen KEP und Spedition. DHL und Kuehne+Nagel nutzen bereits gemeinsam Hauptlaufkapazitäten, was die Auslastung steigert und die Stückkosten senkt. Diese Konvergenz wird die Kapitalallokation des Singapur-Fracht- und Logistikmarkts neu gestalten, da Expressdienstleister nun in direktem Wettbewerb mit traditionellen Spediteuren um mittelgewichtige Fracht stehen. Die regulatorische Zurückhaltung bleibt jedoch bestehen; die Datenregeln der IMDA treiben spezialisierte Compliance-Arbeit an, schaffen jedoch keine wesentlichen Markteintrittsbarrieren für technologiegestützte Herausforderer.

Nach KEP-Zieltyp: Inlandspakete dominieren, internationaler Bereich übertrifft durch ASEAN-E-Commerce

Inlandspakete machten 2025 64,95 % des Wertes aus, da Käufer, die an Same-Day-Service gewöhnt sind, eine dichte städtische Abdeckung verlangen. Dennoch wachsen internationale Pakete mit einer CAGR von 7,46 % (2026–2031) schneller, was mit dem grenzüberschreitenden ASEAN-Handel übereinstimmt. Höhere Erträge pro Sendung machen den internationalen Verkehr zur Gewinnmaschine. SingPost und SF Express betreiben grenzüberschreitende Drehscheiben, die direkt mit Partnernetzwerken verbunden sind, Zwischenstopps eliminieren und die Zuverlässigkeit verbessern. Schließfachnetzwerke in Wohngebieten reduzieren fehlgeschlagene Zustellungen, doch Gratisversandschwellen von Plattformen komprimieren die Margen. Um die Renditen zu verteidigen, führen Betreiber Premiumoptionen mit CO₂-neutraler Zertifizierung ein – ein Angebot, das voraussichtlich an Zugkraft gewinnen wird, sobald die Kohlenstoffsteuerbänder steigen.

Blockchain-gestützte Sendungsverfolgung wird zum Mindeststandard. Pilotprogramme von Maersk und DHL zeigen Einsparungen von 60 % bei der Streitbeilegungszeit und unterstreichen Transparenz als Wettbewerbsdifferenzierungsmerkmal im Singapur-Fracht- und Logistikmarkt.

Nach Lagertemperaturkontrolle: Nicht temperaturgeführte Lagerung dominiert, Kühlkette beschleunigt sich

Nicht temperaturgeführte Standorte halten 2025 91,56 % der Kapazität und bedienen Elektronik und allgemeine Waren. Automatisierungsinvestitionen in Roboterkommissionierung, autonome Kräne und Produktivitätssteigerungen gleichen Personalengpässe aus. Die Kühlkette, obwohl klein, verzeichnet eine CAGR von 7,06 % (2026–2031), da Pharmazeutikaimporte und die Nachfrage nach Premiumprodukten steigen. Landknappheit erschwert die Erweiterung von Kühllagern; die Mieten in der Nähe von Changi liegen 30–40 % über dem Niveau für Umgebungstemperaturlager. Betreiber reagieren mit mehrgeschossigen Bauten, die Hochdichteregale und effiziente Kühlung integrieren. Die Gesundheitswissenschaftsbehörde setzt die BPP-Zertifizierung durch und erhöht damit die Mindestanforderungen an Servicequalität und Kapitalintensität.

Aufstrebende Akteure sehen die Kühlkette als schnellsten Weg zur Margenausweitung. GEODISs Kauf von Keppel Logistics im Jahr 2024 unterstreicht den Premiumwert, der temperaturgeführten Anlagen im Singapur-Fracht- und Logistikmarkt beigemessen wird.

Nach Frachttransportart: Straße führt, Luft gewinnt durch Premium-Expressnachfrage

Der Straßentransport hatte 2025 einen Anteil von 64,31 % und spiegelt die dichte städtische Verteilung und die Kurzstreckenverbindungen nach Johor wider. Das Wachstum flacht ab, da die elektronische Straßenpreiserhebung die Betriebskosten erhöht und die Dieselpreise erhöht bleiben. Der Luftfrachtbereich, der kleinste Verkehrsträger nach Tonnage, übertrifft alle anderen mit einer CAGR von 7,05 % (2026–2031) dank der Expressnachfrage für Elektronik und Pharmazeutika. Die Erholung der Rumpfkapazität hinkt der Erholung des Passagierverkehrs hinterher, was bedeutet, dass dedizierte Frachtflugzeuge die Tarife hoch halten. See- und Binnenwasserwege behalten durch Megacarrier-Allianzen und Schiffsvergrößerungen, die tiefgängige Tuas-Liegeplätze begünstigen, eine stabile Position. Pipelines bedienen Nischen-Petrochemieströme, und die Schiene bleibt aufgrund der Geografie vernachlässigbar.

Die Größe des Singapur-Fracht- und Logistikmarkts im Bereich Luftfracht wird überproportional steigen, da höherwertige Fracht Volumendefizite ausgleicht. Diese Dynamik veranlasst den Changi-Flughafen, dedizierte Frachtflugzeugstellplätze zu erweitern und die Verarbeitung verderblicher Waren zu verbessern. Gleichzeitig stehen Straßenflotten unter grünem Druck. Der Grüne Frachtkorridore wird die Flottenerneuerung hin zu Elektro-Lkw erzwingen, was den Kapitalbedarf erhöht, aber langfristig die Energiekosten pro Kilometer senkt.

Nach Frachtspeditionsart: See dominiert, Luft gewinnt durch Express-Konsolidierung

Die Seespedition umfasste 2025 50,34 % der Werte, angetrieben durch direkte Linienverbindungen zu 600 Häfen. Die Allianzkonsolidierung hält die Stückkosten für Großspediteure günstig. Die Luftspedition, obwohl kleiner, verzeichnet eine CAGR von 6,31 % (2026–2031), da die Express-Konsolidierung die Vorlaufzeiten für hochwertige Güter verkürzt. Digitale Plattformen bieten sofortige Buchung und Sendungsverfolgung und komprimieren den traditionellen Maklerbereich.

TradeLens von Maersk und SHIPNEXT von CMA CGM halbieren den Verwaltungsaufwand und ermöglichen es Betreibern, sich auf Mehrwertdienste wie Zolllager und Zollberatung zu konzentrieren. Die Straßenspedition behält ihre Relevanz auf den Singapur-Malaysia-Verbindungen, insbesondere sobald die RTS 2026 in Betrieb geht.

Geografische Analyse

Singapurs Frachtverkehrsnetz erstreckt sich über nur 730 km², entfaltet jedoch eine überproportionale Wirkung. Der westliche Tuas-Korridor, der östliche Changi-Cluster und der zentrale Jurong-Gürtel bilden das Rückgrat des nationalen Durchsatzes. Eine CAGR von 6,26 % ergibt sich aus automatisierten Kapazitätsgewinnen und digitaler Orchestrierung, die Arbeits- und Landengpässe abmildern.

Die grenzüberschreitenden Synergien mit Johor verstärken sich; die RTS-Verbindung wird Fracht- und Arbeitsströme rationalisieren, während niedrigere Mieten auf der anderen Seite der Meerenge sekundäre Lagerung fördern. Internationaler KEP-Verkehr, der vom ASEAN-Wachstum profitiert, wird durch die 24-Stunden-Zollabfertigung von Changi geleitet und macht den Stadtstaat zur bevorzugten Drehscheibe für zeitkritische Güter.

Die Kohlenstoffsteuer, die von 25 SGD (18,40 USD) pro Tonne im Jahr 2024 auf bis zu 80 SGD pro Tonne bis 2030 steigt, erhöht die Compliance-Anforderungen, schärft aber auch die grüne Prämie emissionsarmer Dienstleistungen. Die digitale Bunkerung wird im April 2025 obligatorisch und festigt Singapurs Vorreiterrolle in der maritimen Nachhaltigkeit.

Wettbewerbslandschaft

Zusammen kontrollieren Maersk, CMA CGM, DHL, Kuehne+Nagel und DSV schätzungsweise 45 % des Umsatzes – ein Vorsprung, der auf End-to-End-Angeboten basiert, die See-, Luft- und Kontraktlogistik verbinden. Regionale Akteure wie PSA International, SATS, YCH Group und Singapore Post kontern mit tiefem lokalem Wissen und Infrastrukturbesitz. Die Markteintrittsbarrieren bleiben moderat, da der Hafen- und Flughafenzugang offen ist, aber die Kapitalanforderungen steigen, da Automatisierung und grüne Compliance drohen. Weißflecken-Chancen ergeben sich in der Kühlkette und der elektrischen Letzte-Meile-Lieferung, Bereiche, in denen Fördermittel die Amortisationszeiträume verkürzen.

Strategische Schritte im Jahr 2025 zeigen den Einsatz. DSVs Kauf von DB Schenker für 14,3 Milliarden USD katapultierte seinen Singapur-Umsatz über 1 Milliarde USD. PSAs autonome Hofkräne reduzierten die Liegezeit auf unter 10 Stunden und steigerten die Reedereizufriedenheit. Digitale Marktplätze wie TradeLens ziehen Transaktionen von manuellen Maklern ab, während DHL und SF Express Lieferroboter einsetzen, die die städtischen Kosten senken.

Regulierungsbehörden üben selektiven Druck aus. Die Wettbewerbs- und Verbraucherschutzkommission Singapurs prüft Fusionen auf wettbewerbswidrige Risiken. Die Maritime und Hafenbehörde setzt die Umwelt-Compliance durch. Betreiber, die sich an grünen und digitalen Vorgaben ausrichten, werden eine Premiumrendite erzielen, wenn der Singapur-Fracht- und Logistikmarkt reift.

Marktführer im Singapur-Fracht- und Logistikmarkt

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

CMA CGM Group (Including Bollore Logistics)

CWT Pte, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: CEVA Logistics eröffnete ein strategisches Lager in Singapur, um die Kontraktlogistik für den südostasiatischen Handel aufzuwerten.

- Juni 2025: DSV startete RedLion2, ein Halbleiterlogistikzentrum mit fortschrittlicher Automatisierung.

- Juni 2025: Singapore Post verkaufte seinen Frachtspeditionsbereich für 177,9 Millionen SGD (130,95 Millionen USD), um sich auf Pakete zu konzentrieren.

- Mai 2025: S.F. Express und SATS schufen eine Luftseiteneinrichtung am Changi-Flughafen und reduzierten die Bearbeitungszeit auf unter zwei Stunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence definiert den Singapur-Fracht- und Logistikmarkt als den gesamten Bruttoumsatz, der im Land durch den Transport von Gütern per Straße, Schiene, Luft, See und Pipelines sowie durch Frachtspedition, Kurier-Express-Paketdienste, Lagerhaltung und ergänzende Mehrwertdienste, die diese Ströme unterstützen, generiert wird. Wir betrachten Umschlagaktivitäten, die in Häfen und Flughäfen abgewickelt werden, als Teil dieses Wertes, da sie in Singapur in Rechnung gestellt und verbucht werden.

Ausschluss aus dem Umfang: Rein personenbezogene Transportdienstleistungen und interne Logistikoperationen, die von Herstellern oder Einzelhändlern betrieben werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigung

- Öl und Gas, Bergbau und Steinbruch

- Groß- und Einzelhandel

- Sonstige

- Nach Logistikfunktion

- Kurier-, Express- und Paketdienste (KEP)

- Nach Zieltyp

- Inland

- International

- Nach Zieltyp

- Frachtspedition

- Nach Verkehrsträger

- Luft

- See- und Binnenwasserwege

- Sonstige

- Nach Verkehrsträger

- Frachttransport

- Nach Verkehrsträger

- Luft

- Pipelines

- Schiene

- Straße

- See- und Binnenwasserwege

- Nach Verkehrsträger

- Lagerung und Lagerhaltung

- Nach Temperaturkontrolle

- Nicht temperaturgeführt

- Temperaturgeführt

- Nach Temperaturkontrolle

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (KEP)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Datenlücken zu schließen, befragen Mordor-Spezialisten leitende Manager bei Reedereien, Drittlogistikern, E-Commerce-Paketbetreibern und Kühlkettenspezialisten in den Clustern Zentral, West und Jurong. Strukturierte Gespräche und kurze Umfragen testen Preisverschiebungen, Lagerauslastung und neue Dienstleistungsmixe und liefern uns zeitnahe Erkenntnisse aus der Praxis, bevor wir Annahmen festlegen.

Desk-Research

Unsere Analysten beginnen mit Ministeriums-Dashboards und Behördendatensätzen wie der vierteljährlichen Dienstleistungserhebung des Ministeriums für Handel und Industrie, den Durchsatzregistern der Maritimen und Hafenbehörde, den Frachttonnagedaten der Changi Airport Group und den Input-Output-Tabellen der Statistikbehörde Singapur, die die sektorale Bruttowertschöpfung aufzeigen. Handelsrouten und Kapazitätserweiterungspläne werden über Quellen wie den Linienschifffahrts-Konnektivitätsindex der Weltbank und ASEAN-Zollanmeldungen nachverfolgt. Ergänzende Einblicke stammen aus Unternehmensberichten, Branchenverbandsbriefings, seriösen Medien, die über Dow Jones Factiva erfasst werden, und Finanzübersichten auf D&B Hoovers. Diese Referenzen veranschaulichen Trends, bestimmen jedoch nicht allein den Marktwert; viele weitere öffentliche Quellen wurden für Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Das Top-down-Modell rekonstruiert den Umsatz 2025, indem es den logistischen Mehrwert im BIP mit Frachtvolumenindikatoren, Container-TEU, Luftfrachttonnen und gesetzlichen Straßengüterverkehrseinnahmen abgleicht und dann Anteile mithilfe von aus Interviews gewonnenen Durchdringungsraten auf Dienstleistungsbereiche verteilt. Die Ergebnisse werden mit selektiven Lieferantenaufstellungen (Stichproben-Durchschnittspreis × abgewickelte Pakete) quergeprüft, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen, die die Prognose antreiben, gehören das Wachstum der Nicht-Öl-Wiederausfuhren, der Fertigungsproduktionsindex, die Anzahl grenzüberschreitender E-Commerce-Pakete, Kapazitätserweiterungen am Tuas Port und durchschnittliche Lagermiettendenz. Eine multivariate Regression, kombiniert mit Szenarioanalyse, projiziert jede Variable bis 2030, wonach der summierte Pfad gegen den Expertenkonsens auf Plausibilität geprüft und angepasst wird, wenn die Abweichung 5 % überschreitet.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft eine zweistufige Peer-Review, eine Anomalieerkennung durch Varianz-Dashboards und eine abschließende Freigabe durch einen leitenden Analysten. Wir aktualisieren die Zahlen jährlich und lösen Zwischenaktualisierungen aus, wenn politische Veränderungen, Kapazitätsschocks oder höhere Gewalt wesentliche Kerntreiber materiell verändern.

Warum unsere Ausgangsbasis für den Singapur-Fracht- und Logistikmarkt Verlässlichkeit gebietet

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Dienstleistungsumfänge, Wechselkursbasen und Aktualisierungsrhythmen wählen. Unsere disziplinierte Abgrenzung, jährliche Datenaktualisierung und zweischichtige Validierung mildern Extreme und halten die Ausgangsbasis für Planer nutzbar.

Zu den wichtigsten Abweichungstreibern gehören, ob Berichte Postdienste, Gebühren für das Lieferkettenmanagement in der Auftragsfertigung oder Immobilienmieteinnahmen in den Logistikumsatz einbeziehen, die Aggressivität der CAGR-Annahmen für E-Commerce-Pakete und die Art und Weise, wie die Währungsumrechnung für SGD-denominierte Einnahmen gehandhabt wird.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 24,53 Mrd. USD (2025) | ||

| 70,80 Mrd. USD (2024) | Globales Beratungsunternehmen A | Berücksichtigt Postdienste und vorgelagerte Lieferkettenmanagementgebühren, begrenzte Bottom-up-Validierung |

| 61,18 Mrd. USD (2023) | Regionales Beratungsunternehmen B | Beinhaltet Logistikimmobilienmieteinnahmen und verwendet das BIP-Verhältnis ohne Frachtvolumenabgleich |

Der Vergleich zeigt, dass Mordors Zahl, sobald Doppelzählungen und Nicht-Frachterlöse entfernt werden, im pragmatischen Mittelfeld liegt, auf nachvollziehbaren Variablen basiert und jährlich aktualisiert wird, was Entscheidungsträgern ermöglicht, sich mit Zuversicht darauf zu verlassen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Singapur-Fracht- und Logistikmarkts?

Die Größe des Singapur-Fracht- und Logistikmarkts beträgt 26,11 Milliarden USD im Jahr 2026.

Wie schnell wird der Markt bis 2031 wachsen?

Der Marktwert soll bis 2031 35,37 Milliarden USD erreichen, was einer CAGR von 6,26 % (2026–2031) entspricht.

Welche Logistikfunktion wächst am schnellsten?

Kurier-, Express- und Paketdienste sollen mit einer CAGR von 7,20 % (2026–2031) wachsen, da das E-Commerce-Volumen steigt.

Warum übertrifft der Luftfrachtbereich andere Verkehrsträger?

Kapazitätsengpässe, hohe Nachfrage nach Elektronik und Pharmazeutika sowie Expresszustellbedarf treiben den Luftfrachtbereich mit einer CAGR von 7,05 % (2026–2031) an.

Welche Herausforderungen bedrohen das Wachstum?

Arbeitskräftemangel, steigende Industriemieten, globale Handelsvolatilität und strengere Kohlenstoffvorschriften können die Expansion bremsen, wenn sie nicht durch Automatisierung und grüne Investitionen bewältigt werden.

Seite zuletzt aktualisiert am: