Seidenprotein-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

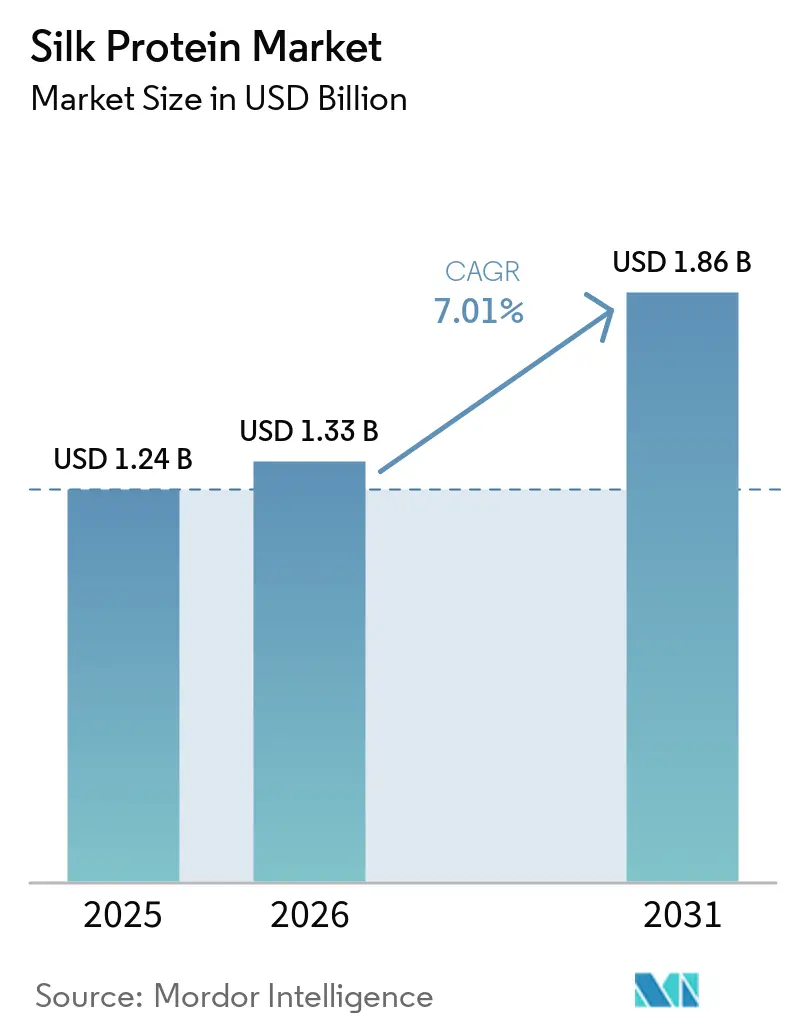

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 1.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Seidenprotein-Marktanalyse von Mordor Intelligence

Die Größe des Seidenprotein-Marktes wird voraussichtlich von 1,24 Milliarden USD im Jahr 2025 auf 1,33 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,01 % über den Zeitraum 2026–2031 einen Wert von 1,86 Milliarden USD erreichen. Die Verbrauchernachfrage nach natürlichen, multifunktionalen Inhaltsstoffen veranlasst Kosmetik- und Körperpflegeformulierungsexperten dazu, petrochemisch basierte Polymere durch Seidenpeptide zu ersetzen. Krankenhäuser validieren Fibroin-Wundauflagen, die postoperative Komplikationen und damit verbundene Kosten reduzieren. Investitionen in Präzisionsfermentationsplattformen nehmen zu, da diese in der Lage sind, chargenbeständige Proteine ohne Abhängigkeit von der Kokonqualität zu liefern. Die Region Asien-Pazifik weitet sowohl die konventionelle Seidenraupenzucht als auch Fermentationsprozesse aus und behält dabei ihren Kostenvorteil, während Europa und Nordamerika sich auf eine nahe gelegene Versorgung konzentrieren, um regulatorische Anforderungen zu erfüllen. Mit Finanzierungsrunden von über 50 Millionen USD sichern führende Entwickler mehrjährige Abnahmeverträge. Diese Verträge senken die Stückkosten und beschleunigen den Übergang von der Rohstoffgewinnung zu technisch entwickelten Molekülen.

Wichtigste Erkenntnisse des Berichts

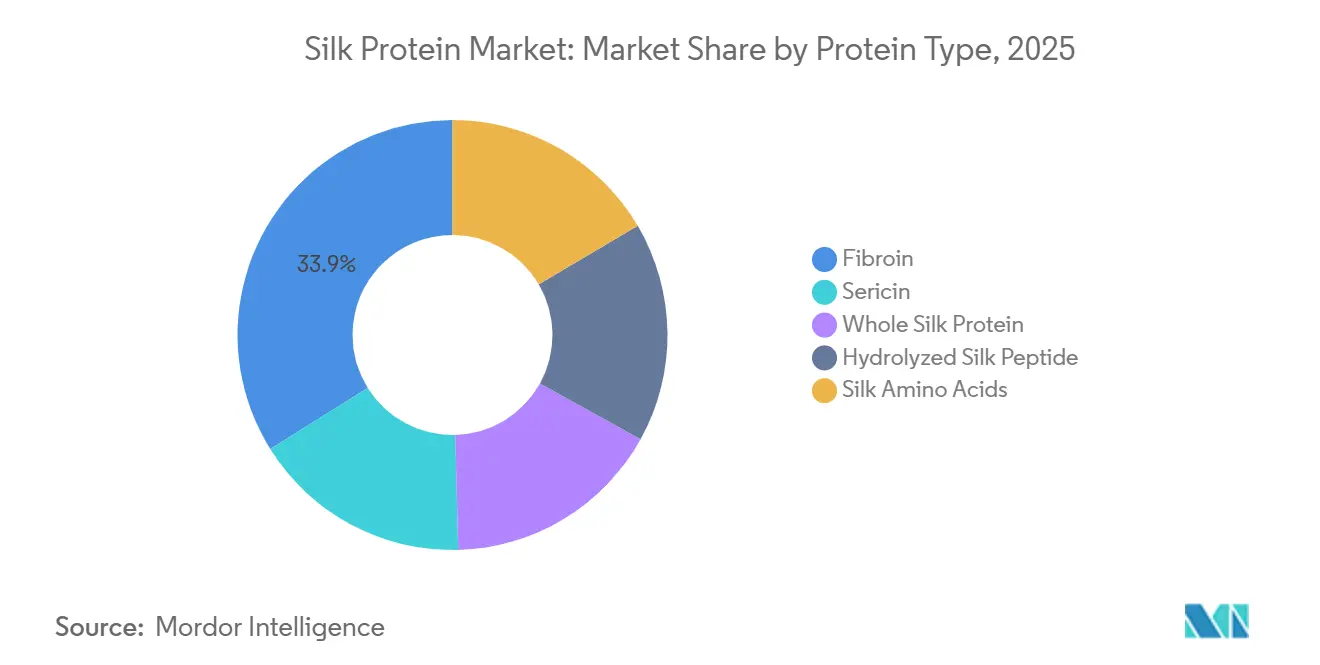

- Nach Proteintyp führte Fibroin im Jahr 2025 mit einem Marktanteil von 33,89 % am Seidenprotein-Markt; hydrolysiertes Seidenpeptid wird voraussichtlich bis 2031 mit einer CAGR von 7,78 % wachsen.

- Nach Form entfielen im Jahr 2025 58,02 % des Volumens auf Pulver, während Nano-Formulierungen bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen werden.

- Nach Anwendung trug Kosmetik und Körperpflege im Jahr 2025 38,82 % zum Umsatz bei, während Beschichtungen und Klebstoffe bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen werden.

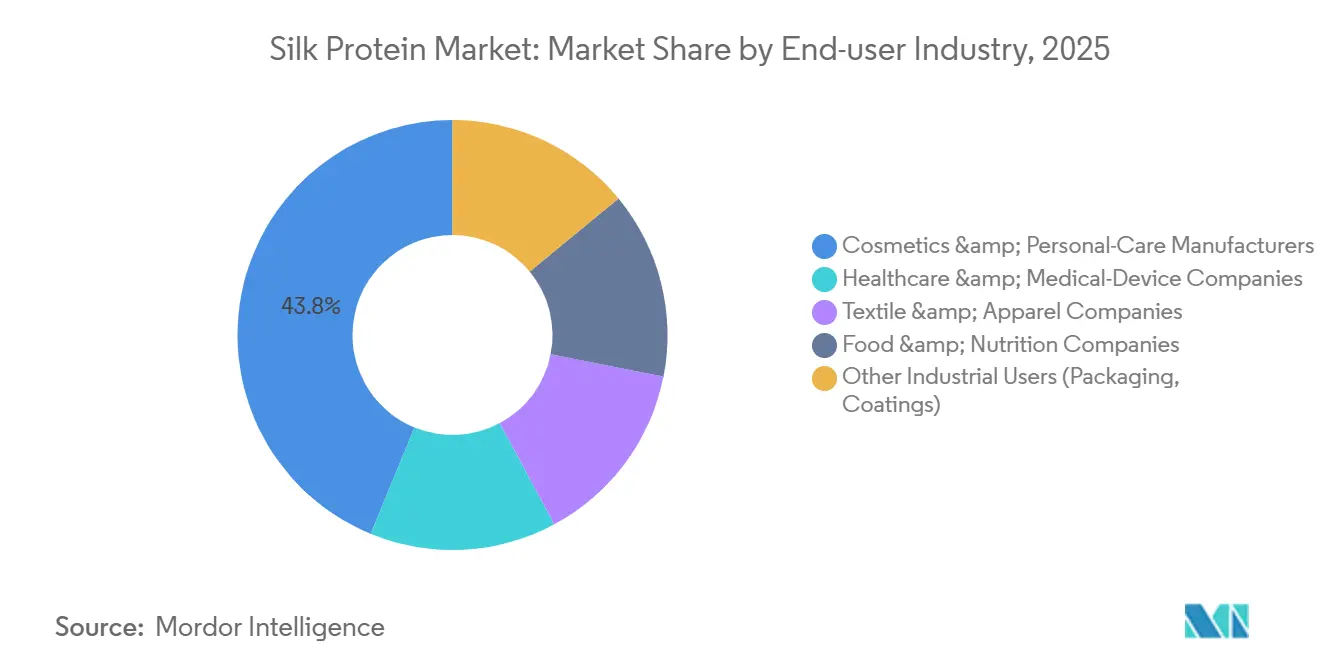

- Nach Endverbraucherbranche hielten Kosmetikhersteller im Jahr 2025 43,79 % der Nachfrage, während Gesundheitsunternehmen mit einer CAGR von 7,77 % bis 2031 das höchste Wachstum verzeichnen sollen.

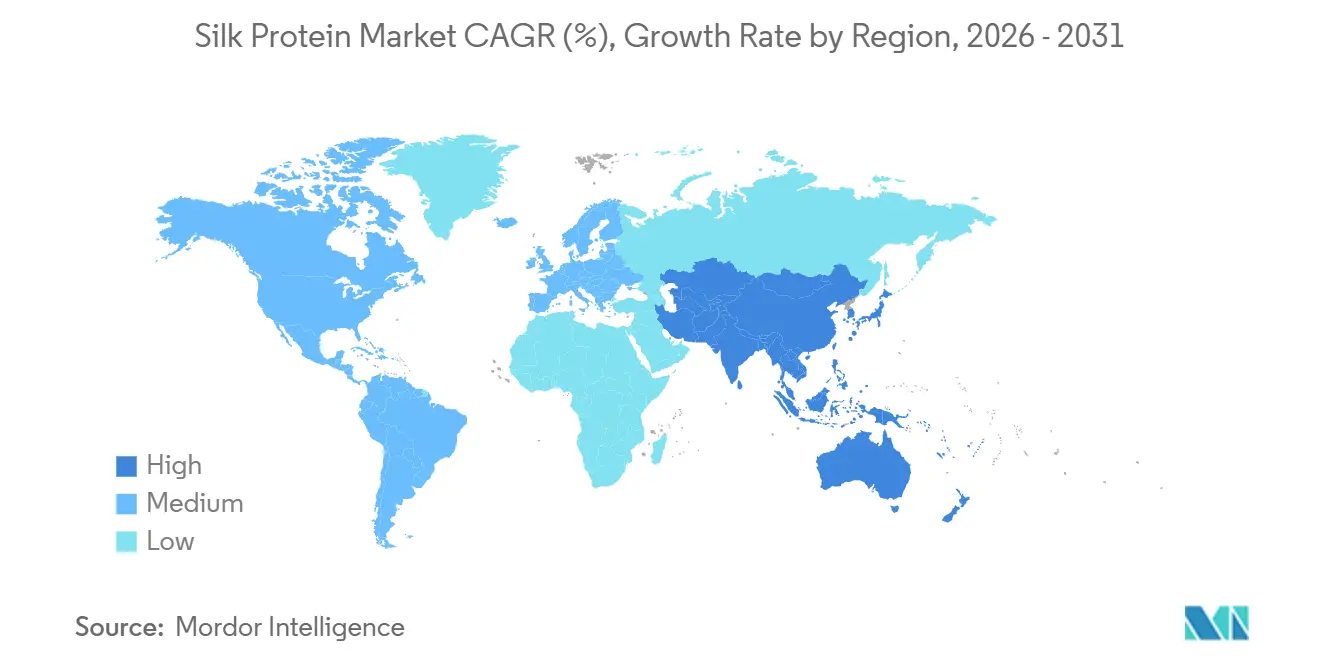

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 41,03 % und soll bis 2031 mit einer CAGR von 8,32 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Seidenprotein-Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach natürlichen und funktionalen Inhaltsstoffen in der Kosmetik | +1.8% | Global, mit Premium-Durchdringung in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende biomedizinische Nutzung (Wundauflagen, Wirkstofffreisetzung) | +1.5% | Nordamerika und Europa (klinische Einführung), Asien-Pazifik (Produktionsskalierung) | Langfristig (≥ 4 Jahre) |

| Wachsendes Interesse an nachhaltigen und biologisch abbaubaren Textilien | +1.3% | Europa (regulatorische Vorgaben), Nordamerika (Markenverpflichtungen), Asien-Pazifik (Produktionskapazität) | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Mikroplastik-Alternativen in der Körperpflege | +1.0% | Europa (EU-Verordnung 2025), Nordamerika (Verbote auf Staatsebene), Ausstrahlungseffekte auf ASEAN | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche in der rekombinanten/mikrobiellen Seidenproteinproduktion | +0.9% | Nordamerika und Europa (Forschungs- und Entwicklungszentren), Asien-Pazifik (Fermentationsskalierung in Thailand und Japan) | Langfristig (≥ 4 Jahre) |

| Ausbau pflanzenbasierter rekombinanter Seidenplattformen zur Senkung der Investitionskosten | +0.5% | Global, mit früher kommerzieller Dynamik in Europa und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach natürlichen und funktionalen Inhaltsstoffen in der Kosmetik

Erkennbare Proteine gewinnen an Bedeutung, da sich Clean-Beauty-Kennzeichnungen auf nachgewiesene Leistung in kürzeren Testzyklen konzentrieren. Ein veganes, durch Fermentation gewonnenes Seidenprodukt, das 2024 eingeführt wurde, erzielte innerhalb von fünfzehn Minuten eine siebenfache Reduzierung der sichtbaren Porenfläche und übertraf damit synthetische Polymere und erfüllte die Anforderungen der Europäischen Union (EU) zur Substantiierung von Werbeaussagen. Herkömmliches Sericin, das traditionell aus Kokons gewonnen wird, wird als Anti-Falten-Filmbildner neu eingeführt. Premium-Marken mit einem Preis von 98 USD pro 30 Milliliter verzeichneten im E-Commerce-Datenmaterial von 2026 eine Wiederkaufrate von über 40 %. Die doppelte Zulassung sowohl topischer als auch ingestibler Formate in Japan und Südkorea steigert die Wertschöpfung, da eine einzige Extraktionskampagne zwei Gewinnzentren bedient. Einzelhändler, die verbotene Mikroplastika ersetzen, integrieren Seidenpeptide mit minimalen Geräteänderungen in bestehende Formulierungslinien, was die Umstellungskosten senkt und die Einhaltung von Vorschriften beschleunigt. Die Kombination aus Wirksamkeitsdaten und Nachhaltigkeitsnarrativen hat Seidenproteine von Nischen-Artikelnummern (SKUs) im asiatischen Raum zu Mainstream-Sortimenten im westlichen Markt ausgeweitet.

Zunehmende biomedizinische Nutzung in Wundauflagen und Wirkstofffreisetzung

Krankenhauseinkäufer steigen von Polypropylennetzen auf Seidenfibroin-Gerüste um. Diese Seidengerüste zeigen null Überempfindlichkeitsreaktionen und führen zu Einsparungen von 465,91 USD pro Arthroplastik-Fall[1]ChemSusChem, "Feinstrukturanalyse von entbasteten Fibroin-Fasern," chemistry-europe.onlinelibrary.wiley.com . Eine Phase-III-Studie in Japan erreichte innerhalb von zwei Wochen eine 90-prozentige Wundbettvorbereitung, übertraf Hydrokolloide und unterstützte die Erstattungsgenehmigung. Laborstudien zeigten, dass silberbehandeltes Seidengewebe die Anzahl der Escherichia-coli-Keime um 95 % reduzierte und damit Infektionskontrollprotokolle erfüllte, ohne Silberionen-Toxizität zu verursachen. Die einstellbaren Abbauprofile von Fibroin-Filmen ermöglichen die direkte Abgabe von Antibiotika oder Wachstumsfaktoren an Wunden und reduzieren den Bedarf an systemischer Dosierung. Darüber hinaus hat der Status „Allgemein als sicher anerkannt” der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) für essbare Seidenbeschichtungen Gespräche vor der Beantragung einer Prüfpräparatgenehmigung (pre-IND) für orale Wirkstoffträger eingeleitet, was auf ein Potenzial für seidenbasierte Therapeutika hindeutet.

Wachsendes Interesse an nachhaltigen und biologisch abbaubaren Textilien

Die Modeschauen im Frühjahr 2026 zeigten Luxusmarken, die rekombinante Seidenkleidungsstücke präsentierten, die 97 % weniger Wasser als herkömmliche Seide verbrauchten und damit den Tier-3-Lieferkettenzielen der Science Based Targets Initiative entsprechen. Europäische Marken fordern zunehmend zertifizierte mikroplastikfreie Materialien. Technisch entwickelte Spinnenseidenfasern, die Abriebfestigkeit ohne Faserfreisetzung erreichen, gewinnen an Bedeutung. In China hat die fabrikmäßige Seidenraupenzucht auf vierzigtausend Tonnen jährlich skaliert und gewährleistet eine gleichbleibende Qualität. Gleichzeitig bringen Fortschritte bei Fermentationsausbeuten die Preisparität für westliche Webereien näher. Ethisch orientierte Verbrauchersegmente zeigen Interesse an Friedensseide-Optionen, bei denen leere Kokons geerntet werden, was Marketingmöglichkeiten erweitert. Neue Definitionen der Internationalen Organisation für Normung (ISO), die Strukturproteine mit einem Reinheitsgrad von mindestens 80 % anerkennen, ermöglichen eine einheitliche Kennzeichnung, vereinfachen Audits und beschleunigen die Einführung.

Regulatorischer Druck für Mikroplastik-Alternativen in der Körperpflege

Das EU-Verbot von 2025 für absichtlich zugesetzte Mikroplastika in Ausspülprodukten hat sofortige Neuformulierungsbemühungen ausgelöst. Seidenbasierte Mikrokapseln, die gemeinsam vom Massachusetts Institute of Technology (MIT) und BASF entwickelt wurden, gewährleisten die Duftstoffretention bei vollständigem Abbau im Abwasser und sichern so die Einhaltung der Vorschriften. Fragmentierte US-amerikanische Vorschriften, die auf staatliche Verbote in Kalifornien und New York zurückgehen, beeinflussen die Marktdynamik. Lieferanten mit globaler regulatorischer Akzeptanz sichern sich nationale Ausschreibungsaufträge. Seide mit ihrem etablierten Namen gemäß der Internationalen Nomenklatur für kosmetische Inhaltsstoffe (INCI) und jahrzehntelanger sicherer Anwendung navigiert regulatorische Wege effizienter als neuere Biopolymere. Die Vielseitigkeit von Seide zeigt sich auch im Lebensmittelsektor, wo Seiden-Sericin-Verbundwerkstoffe die Haltbarkeit von Tomaten verlängerten und den Pestizidrückstandsstandards für Wanderarbeiter entsprachen, was ihre Anwendbarkeit in mehreren regulierten Märkten demonstriert.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Extraktions- und Reinigungskosten | -1.2% | Global, mit akutem Druck in Nordamerika und Europa, wo die Arbeitskosten die der Region Asien-Pazifik übersteigen | Mittelfristig (2–4 Jahre) |

| Schwankungen in der Rohseidenqualität und Versorgungsengpässe | -0.9% | Asien-Pazifik (Abhängigkeit von der Seidenraupenzucht), Ausstrahlungseffekte auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Allergenität und regulatorische Unsicherheit bei ingestibler Seidenpeptiden | -0.6% | Nordamerika und Europa (unvollständige GRAS-Zulassungswege), Asien-Pazifik (schnellere Genehmigungen, aber fragmentierte Standards) | Langfristig (≥ 4 Jahre) |

| Begrenzte Skalierbarkeit der Seidenraupenzucht außerhalb Asien-Pazifiks | -0.4% | Lateinamerika, Naher Osten und Afrika (entstehende Infrastruktur für die Seidenraupenzucht) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Extraktions- und Reinigungskosten

Die Reinigung von Sericin aus dem Entbastungsabwasser umfasst energieintensive Prozesse wie Dialyse und Gefriertrocknung, die die Kosten auf 15–88 USD pro Kilogramm erhöhen und damit die Rohstoffpreise übersteigen[2]Chemical & Engineering News, "Spiber sammelt Finanzierung für fermentierte Fasern ein," cen.acs.org . Kleinextraktoren haben Schwierigkeiten, Kapital für Niedertemperatur-Alkalibehandlungen zu beschaffen, die die Zugfestigkeit um 50 % erhöhen. Evonik's automatisierte Produktionslinie in der Slowakei, die seit 2025 in Betrieb ist, hat keine Stückkosten offengelegt, was auf den anhaltenden Bedarf an Premium-Marktpositionierung hinweist. Jährlich werden etwa 50.000 Tonnen Sericin entsorgt. Ein technologischer Fortschritt bei kosteneffizienten Reinigungsmethoden könnte das Angebot erheblich steigern und die Preise senken. Während die Extraktion nach wie vor kosteneffizienter als die Fermentation ist, die den Benchmark von 1.112 Milligramm pro Liter (mg/L) noch nicht überschritten hat, wird die Skalierung der Extraktion außerhalb Asiens durch den Mangel an vergleichbaren Arbeitskostenvorteilen eingeschränkt.

Schwankungen in der Rohseidenqualität und Versorgungsengpässe

Im Jahr 2024 verlor China aufgrund von Pestizidkontaminationen über 900.000 Seidenraupen-Zuchtschalen, was das globale Kokonangebot verknappt. Indien steigerte seine Produktion durch staatliche Subventionen im Jahr 2024 auf 38.913 Tonnen, aber die Fasergleichmäßigkeit variiert weiterhin je nach Betriebsgröße und Fütterungspraktiken. Kontrollierte Futterfabriken in Zhejiang haben die Konsistenz verbessert, erfordern jedoch erhebliche Kapitalinvestitionen, die vielen Regionen fehlen. Experimentelle Cellulose-Nanofaser-Diäten haben das Potenzial gezeigt, die Fibroin-Festigkeit zu verbessern, befinden sich jedoch noch in der Vorkommerzialisierungsphase. Infolgedessen sichern sich kosmetische und biomedizinische Formulierungsexperten Fermentationsvolumina zu Premiumpreisen, um Versorgungsrisiken zu mindern, was den Druck auf traditionelle Seidenraupenzuchtregionen erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Fibroin-Dominanz verdeckt Peptid-Dynamik

Im Jahr 2025 erfasste Fibroin 33,89 % des Seidenprotein-Marktes, hauptsächlich in Textilgarnen und implantierbaren Gerüsten. Hydrolysiertes Seidenpeptid, das voraussichtlich mit einer CAGR von 7,78 % wachsen wird, profitiert von seinen löslichen Formaten, die sich leicht in Seren und Getränken dispergieren lassen. Ganzes Seidenprotein, das für seine hohe molekulare Integrität in Schutzschichten geschätzt wird, verzeichnet aufgrund seiner Kosten bescheidene Volumina. Sericin, das zuvor entsorgt wurde, findet nun kommerzielle Verwendung in Anti-Aging-Filmen, unterstützt durch Lizenzierung von DSM-Firmenich. Seidenaminosäuren, die tiefere Hautschichten durchdringen, sichern sich eine Premiumposition in Pflegeprodukten für spezifische Hauttypen.

Rekombinante Technologien definieren Grenzen neu und ermöglichen voreingestellte Molekulargewichte in silico. AMSilk's biomimetische Variante mit 139,9 Kilodalton (kDa) bietet Kaschmir-ähnliche Weichheit, während Spiber's Bibliothek auf spritzgießbare Harze ausgerichtet ist. Die Einführung von Peptiden gewinnt durch eine koreanische Studie an Dynamik, die eine erhöhte Aktivität natürlicher Killerzellen (NK-Zellen) bei einer täglichen Dosis von 7,5 Gramm hervorhebt. Daher wird die Wahl des Proteintyps zunehmend von der funktionalen Leistung und nicht von den Extraktionsmethoden abhängen.

Nach Form: Pulver-Dominanz trifft auf Nano-Form-Disruption

Im Jahr 2025 dominierten Pulver mit 58,02 % des Volumens, ein Beweis für die etablierte Sprühtrockungsinfrastruktur in China und Indien. Während Pulver eine mehrjährige Haltbarkeit und einfachen Transport bieten, sind sie hinsichtlich der Bioverfügbarkeit im Vergleich zu feineren Partikeln unterlegen. Nano-Formulierungen, die voraussichtlich mit einer CAGR von 8,02 % wachsen werden, profitieren von präzisem Elektrospinnen, das Fasern unter 100 Nanometer (nm) produziert, die den Wundverschluss beschleunigen. Flüssigkeiten, die in privaten Original-Equipment-Manufacturer (OEM)-Kanälen aufgrund ihrer Chargenverarbeitungseinfachheit bevorzugt werden, sind bei natürlichen Kennzeichnungsansprüchen aufgrund von Konservierungsstoffen eingeschränkt.

Obwohl der Elektrospinndurchsatz selten Kilogramm pro Stunde übersteigt und damit das Angebot an Nano-Formen begrenzt, zieht die Leistungsprämie biomedizinische Unternehmen an, die auf gezielte Adhäsion abzielen. Während Pulver ein Grundnahrungsmittel für Massentextilien bleiben werden, sind Nano-Formen bereit, aufkommende medizinische und hochwertige kosmetische Nischen zu dominieren, was auf eine zweigeteilte Lieferkette hindeutet.

Nach Anwendung: Kosmetik führt, während Beschichtungen beschleunigen

Im Jahr 2025 sicherte sich Kosmetik 38,82 % des Umsatzes, unterstützt durch eine etablierte Auflistung gemäß der Internationalen Nomenklatur für kosmetische Inhaltsstoffe (INCI) und Vertrautheit bei den Verbrauchern. Beschichtungen und Klebstoffe werden jedoch mit einer prognostizierten CAGR von 8,22 % bis 2031 übertreffen, angetrieben durch EU-Mikroplastikvorschriften, die seidenbasierte Filme für Verpackungen begünstigen. Biomedizinische Anwendungen expandieren und nutzen reaktionsfreie Fibroin-Netze zur Reduzierung chirurgischer Wiederaufnahmen. Luxusbekleidungsmarken nutzen rekombinante Fasern für ihre Erzählung zum Tierschutz, während Lebensmittelbeschichtungen auf regulatorische Genehmigungen in Nordamerika und Europa warten.

Bis 2026 erreichten Seiden-Tanninsäure-Klebstoffe Scherlängswerte nahe 420 Kilopascal (kPa) und konkurrierten mit Cyanoacrylaten, boten jedoch vollständige biologische Abbaubarkeit. Elektronikhersteller testen Seidenbarrieren auf tragbaren Sensoren und gewährleisten Haltbarkeit für bis zu 15 Waschzyklen. Während Kosmetik ihre Führungsposition beibehält, wird sie den Wachstumsfokus mit Verpackungsfolien teilen, da sich die Vorschriften verschärfen.

Nach Endverbraucherbranche: Gesundheitswesen gewinnt gegenüber Kosmetik-Dominanz

Im Jahr 2025 repräsentierten Kosmetikmarken 43,79 % der Nachfrage und nutzten Seide für ihre Feuchtigkeitsretention, Filmbildungsfähigkeiten und sensorische Attraktivität. Gesundheitsunternehmen sind jedoch im Aufstieg und sollen mit einer CAGR von 7,77 % wachsen, unterstützt durch zunehmende klinische Belege für Fibroin in Wundpflegeprodukten. Textilmarken übernehmen rekombinante Seiden, um Kreislaufziele zu erreichen, obwohl eine breite Einführung von der Erreichung der Preisparität abhängt. Betreiber im Lebensmittel- und Ernährungsbereich gehen vorsichtig vor, da die Anerkennung als „Allgemein als sicher anerkannt” (GRAS) in den Vereinigten Staaten noch unvollständig ist. Ende 2025 hat Indiens Regulierungsbehörde jedoch Sericin-Protein auf Stufe 7 vorangebracht.

Chirurgen werden durch die Kostenvorteile von Fibroin gegenüber synthetischen Netzen angezogen, und Infektionskontrollausschüsse schätzen die nicht-zytotoxischen Eigenschaften von silberhaltigem Seidengewebe. Während das Luxussegment der Bekleidung aktuelle Premiumpreise absorbiert, wartet der Massenmarkt der Fast Fashion auf eine Skalierung.

Geografische Analyse

Im Jahr 2025 entfiel auf Asien-Pazifik ein Marktanteil von 41,03 %, und die Region soll bis 2031 mit einer CAGR von 8,32 % wachsen. Dieses Wachstum wird hauptsächlich durch China angetrieben, das 53 % des globalen Rohseidenmarktes repräsentiert, sowie durch Indiens Modernisierungsinitiativen, die durch Bundesförderung unterstützt werden. Länder wie Thailand, Japan und Südkorea errichten Fermentationsanlagen und stärken damit die Lieferkette der Region für die biomedizinische und kosmetische Industrie. In Nordamerika ist der Übergang von der Importabhängigkeit zur Inlandsproduktion erkennbar, wobei Canon Virginia's neue Produktionslinie 2026 mit staatlicher Unterstützung in Betrieb gehen soll. In Europa spielen regulatorische Rahmenbedingungen eine bedeutende Rolle; beispielsweise produziert Evonik's Anlage in der Slowakei monatlich mehrere Tonnen Spinnpulver in Spinnqualität und deckt damit die Nachfrage des lokalen Premium-Textilmarktes.

Nordamerikas Marktanteil ist zwar kleiner, wächst jedoch, da Marken inländische, tierfreie Versorgungsquellen priorisieren. Canon Virginia's neue Produktionslinie unterstreicht dieses branchenübergreifende Interesse. Darüber hinaus erzielen akademische Ausgründungen in Kalifornien Fermentationsausbeuten von nahezu 900 Milligramm pro Liter (mg L-¹). US-amerikanische staatliche Subventionen zur Schaffung von Arbeitsplätzen im ländlichen Raum positionieren die Seidenbiotechnologie als wichtigen wirtschaftlichen Entwicklungstreiber. In Kanada kombinieren Pilotanlagen in Ontario maisbasierte Rohstoffe mit grüner Wasserkraft, um kohlenstofffreie Seideneingangsstoffe zu produzieren.

Europa balanciert strenge Umweltvorschriften mit seinen industriellen Kapazitäten. Das EU-Mikroplastikverbot treibt die Nachfrage nach biologisch abbaubaren Filmbildnern an, und Evonik's slowakische Anlage begegnet diesem Bedarf, indem sie regionale Kosmetikhersteller über langfristige Lohnfertigungsvereinbarungen beliefert. Frankreichs Ajinomoto-Fermentationszentrum, ausgestattet mit 100-Kubikmeter (m³)-Reaktoren, integriert asiatisches Fachwissen in den europäischen Markt. Darüber hinaus bieten osteuropäische Regierungen Steuerbefreiungen für Biotechparks an, um weitere Investitionen anzuziehen.

Südamerika und der Nahe Osten stehen vor Herausforderungen wie begrenztem Maulbeeranbau und unzureichendem Kapital für Bioreaktoren. Die Kombination aus Kokonanbau und industrieller Fermentation in Asien-Pazifik positioniert die Region jedoch für nachhaltiges Wachstum, das andere Regionen übertrifft. Protektionistische Beschaffungsvorschriften könnten jedoch zu redundanten Kapazitäten in westlichen Märkten führen.

Wettbewerbslandschaft

Der Seidenprotein-Markt ist mäßig konzentriert. Zu den führenden Akteuren gehören AMSilk GmbH, Evonik Industries AG, Bolt Threads Inc., Croda International plc und dsm-firmenich. Führende Unternehmen in der rekombinanten Technologie sichern sich Risikokapital zur Skalierung der Präzisionsfermentation für eine konsistente Produktion, während asiatische Extraktoren die Kosteneffizienz durch den Betrieb in der Nähe von Kokonfarmen aufrechterhalten. Evonik's Partnerschaftsstrategie ermöglicht es Zutatenmultinationalen, Risiken zu managen und gleichzeitig die Qualitätssicherungsaufsicht aufrechtzuerhalten – ein Modell, das das Duftstoffunternehmen Givaudan für seine Silk-iCare-Linie übernommen hat.

Strategische Initiativen konzentrieren sich auf Finanzierungs- und Abnahmevereinbarungen. Im September 2025 sammelte AMSilk 52 Millionen EUR (60,74 Millionen USD) ein, um eine slowakische Anlage zur Produktion von mehreren Tonnen Spinnpulver in Spinnqualität unter Verwendung erneuerbarer Energien zu errichten. Spiber sicherte sich 10 Milliarden JPY (0,06 Milliarden USD), um die Kapazität seiner thailändischen Brewed-Protein-Anlage zu verdreifachen und in den Markt für Verpackungsharze einzutreten. Canon Inc., ein führendes Unternehmen in der Bildgebungstechnologie, hat sich in die Seiden-Bioproduktion diversifiziert und damit die branchenübergreifenden Anwendungen des Materials hervorgehoben. Spiber's Patentportfolio, das 673 Dokumente umfasst und von Mischgarnen bis hin zu Protein-Nanofaserprozessen reicht, schafft erhebliche Markteintrittsbarrieren für Wettbewerber.

Wachstumschancen bestehen in Beschichtungen, Klebstoffen und ingestibler Anwendungen. Seiden-Tanninsäure-Klebstoffe zeigen Potenzial für chirurgische Anwendungen, während Sericin-Peptide auf die endgültige GRAS-Genehmigung in den Vereinigten Staaten warten. Lieferanten, die in der Lage sind, Reinigungskosten zu senken oder Fermentationstiter zu verbessern, werden wahrscheinlich schnell Marktanteile gewinnen. Kooperationen im Luxusbekleidungsbereich dienen als Werbeplattformen, während Massentextilien weiterhin auf Kostenaspekte ausgerichtet sind. Insgesamt sind Unternehmen, die vorgelagerte Fermentation mit nachgelagertem Anwendungs-Know-how integrieren, gut positioniert, um von expandierenden Gewinnmöglichkeiten zu profitieren.

Führende Unternehmen der Seidenprotein-Branche

AMSilk GmbH

Croda International Plc

Bolt Threads Inc.

dsm-firmenich

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: TIBD Co., Ltd. schloss eine strategische Allianz mit FINECO Ltd., um Silk-Crystal-Fibroin-Abgabesysteme, eine aus Seidenprotein abgeleitete Technologie, für kosmetische Formulierungsexperten in Thailand und der ASEAN-Region (Verband Südostasiatischer Nationen) zu kommerzialisieren.

- September 2025: Evonik Industries AG und AMSilk GmbH haben eine mit erneuerbarer Energie betriebene Produktionslinie in der Slowakei in Betrieb genommen, die darauf ausgelegt ist, mehrere Tonnen pro Monat an Seidenproteinen in Spinnqualität zu produzieren. Diese Anlage stellt einen bedeutenden Schritt in der nachhaltigen Produktion von biotechnisch entwickelten Seidenproteinen dar, die in verschiedenen industriellen und Verbraucheranwendungen eingesetzt werden.

Globaler Seidenprotein-Markt Berichtsumfang

Seidenprotein, ein aminosäurereiches natürliches Protein, wird aus den Kokons von Seidenraupen gewonnen, hauptsächlich der Spezies Bombyx mori. Es besteht zu 70–80 % aus strukturellem Fibroin und zu 20–30 % aus adhäsivem Sericin. Seidenprotein wird in der Hautpflege zur Feuchtigkeitsretention, in der Haarpflege zur Verbesserung des Glanzes und in der biomedizinischen Technik als biologisch abbaubares Material eingesetzt.

Der Seidenprotein-Markt ist nach Proteintyp, Form, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Proteintyp ist der Markt in Fibroin, Sericin, ganzes Seidenprotein, hydrolysiertes Seidenpeptid und Seidenaminosäuren unterteilt. Nach Form ist der Markt in Pulver, Flüssigkeit und Nano-Formulierung unterteilt. Nach Anwendung ist der Markt in Körperpflege und Kosmetik, Biomedizin und Pharmazeutik, Textilien und Stoffe, Lebensmittel und Nahrungsergänzungsmittel sowie Beschichtungen und Klebstoffe unterteilt. Nach Endverbraucherbranche ist der Markt in Kosmetik- und Körperpflegehersteller, Gesundheits- und Medizingeräteunternehmen, Textil- und Bekleidungsunternehmen, Lebensmittel- und Ernährungsunternehmen sowie sonstige Industrienutzer (Verpackung, Beschichtungen) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Seidenprotein in 17 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Fibroin |

| Sericin |

| Ganzes Seidenprotein |

| Hydrolysiertes Seidenpeptid |

| Seidenaminosäuren |

| Pulver |

| Flüssigkeit |

| Nano-Formulierung |

| Körperpflege und Kosmetik |

| Biomedizin und Pharmazeutik |

| Textilien und Stoffe |

| Lebensmittel und Nahrungsergänzungsmittel |

| Beschichtungen und Klebstoffe |

| Kosmetik- und Körperpflegehersteller |

| Gesundheits- und Medizingeräteunternehmen |

| Textil- und Bekleidungsunternehmen |

| Lebensmittel- und Ernährungsunternehmen |

| Sonstige Industrienutzer (Verpackung, Beschichtungen) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Proteintyp | Fibroin | |

| Sericin | ||

| Ganzes Seidenprotein | ||

| Hydrolysiertes Seidenpeptid | ||

| Seidenaminosäuren | ||

| Nach Form | Pulver | |

| Flüssigkeit | ||

| Nano-Formulierung | ||

| Nach Anwendung | Körperpflege und Kosmetik | |

| Biomedizin und Pharmazeutik | ||

| Textilien und Stoffe | ||

| Lebensmittel und Nahrungsergänzungsmittel | ||

| Beschichtungen und Klebstoffe | ||

| Nach Endverbraucherbranche | Kosmetik- und Körperpflegehersteller | |

| Gesundheits- und Medizingeräteunternehmen | ||

| Textil- und Bekleidungsunternehmen | ||

| Lebensmittel- und Ernährungsunternehmen | ||

| Sonstige Industrienutzer (Verpackung, Beschichtungen) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Seidenprotein-Markt bis 2031 voraussichtlich wachsen?

Die Größe des Seidenprotein-Marktes wird voraussichtlich von 1,24 Milliarden USD im Jahr 2025 auf 1,33 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,86 Milliarden USD erreichen, mit einer CAGR von 7,01 % über den Zeitraum 2026–2031.

Welches Segment wird bis 2031 das höchste Wachstum verzeichnen?

Beschichtungen und Klebstoffe werden voraussichtlich die schnellste CAGR von 8,22 % verzeichnen, da Marken Mikroplastikfolien durch biologisch abbaubare Seidenbeschichtungen ersetzen.

Warum ist Asien-Pazifik der größte regionale Beitragszahler?

Die Region kombiniert kostengünstige Seidenraupenzucht mit expandierenden Fermentationsanlagen in China, Indien, Thailand und Japan und verfügt damit über einen Anteil von 41,03 % im Jahr 2025 und die schnellste CAGR von 8,32 %.

Was treibt die Einführung von Seidenproteinen im Gesundheitswesen an?

Klinische Studien zeigen, dass Seidenfibroin-Wundauflagen Überempfindlichkeitsreaktionen eliminieren und 465,91 USD pro Operation einsparen, was Krankenhäuser dazu veranlasst, von synthetischen Netzen umzusteigen.

Seite zuletzt aktualisiert am: