Sierra Leone Telecom MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

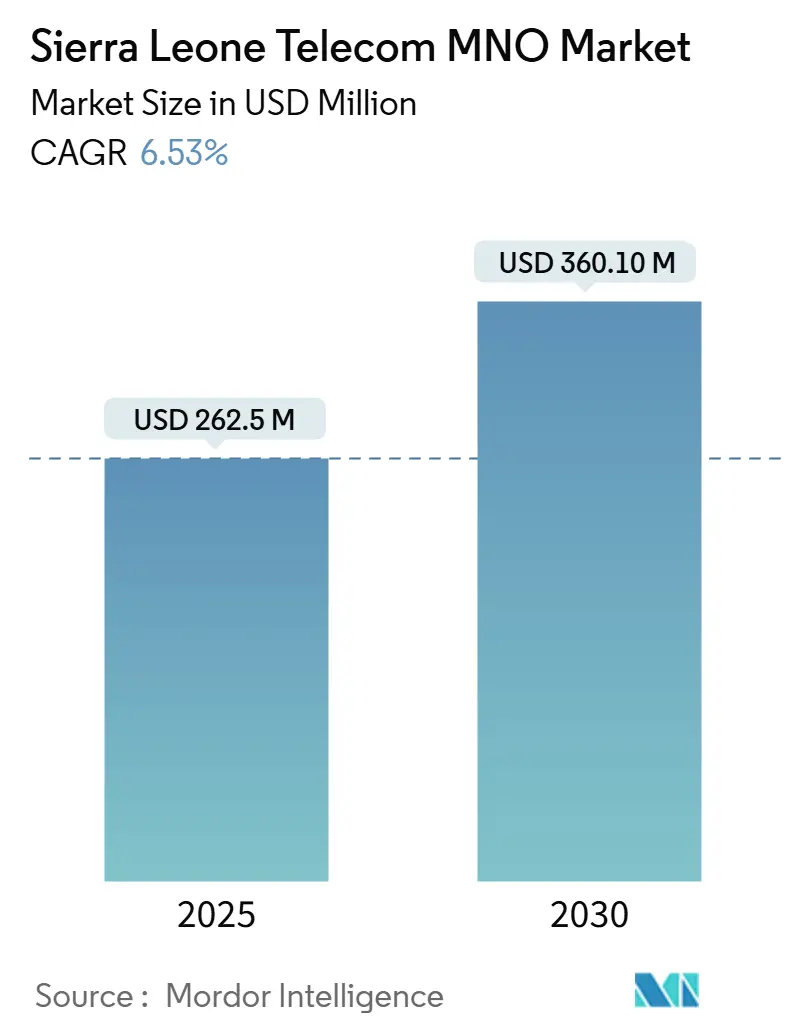

| Marktgröße (2025) | 262.5 Millionen US-Dollar |

| Marktgröße (2030) | 360.10 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.53% CAGR |

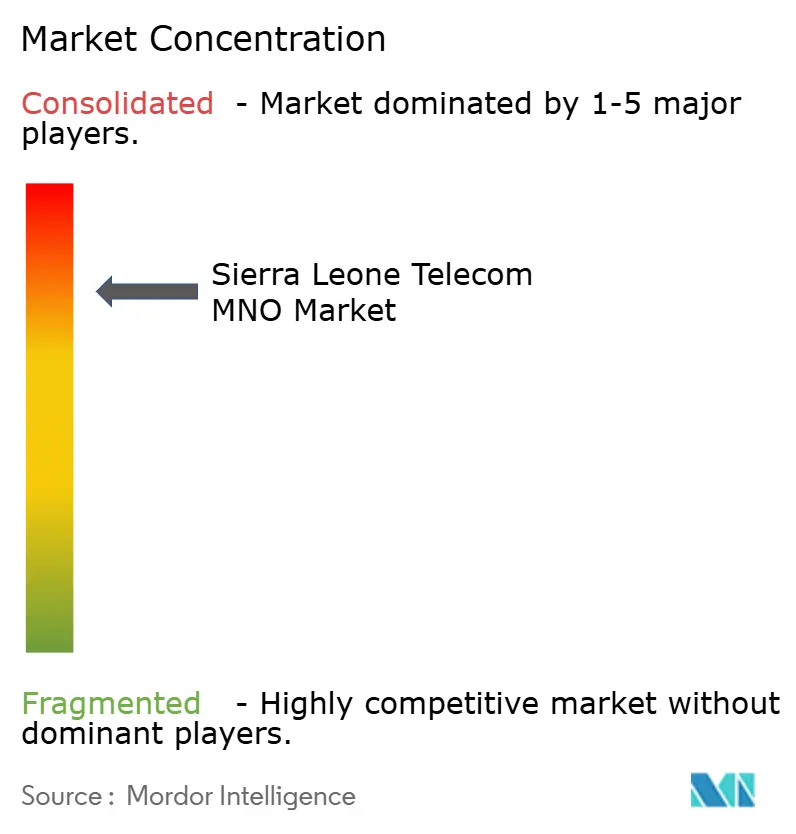

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sierra Leone Telecom MNO Marktanalyse von Mordor Intelligence

Die Marktgröße des Sierra Leone Telecom MNO Marktes wird im Jahr 2025 auf 262,5 Millionen USD geschätzt und soll bis 2030 einen Wert von 360,1 Millionen USD erreichen, was einer CAGR von 6,53 % entspricht. Das Wachstum wird durch den raschen Ausbau der 4G-Abdeckung, sinkende Smartphone-Preise und staatlich geförderte Digitalprogramme angetrieben, bleibt jedoch moderat, da die Betreiber nach wie vor mit erheblichen Strom- und Devisenbeschränkungen zu kämpfen haben. Die Netzqualität ist zum wichtigsten Wettbewerbsfaktor geworden und treibt die Mobilfunknetzbetreiber (MNOs) zu Turm-Upgrades, erneuerbaren Energielösungen und Spektrum-Refarming an. Die Verbrauchernachfrage nach mobilen Daten, Mobile Money und digitalen Mehrwertdiensten wächst schneller als der Sprachverkehr, was die Unternehmen dazu veranlasst, die ARPU-Optimierung gegenüber der Neukundengewinnung zu priorisieren. Die Unternehmenskonnektivität beginnt auf der Grundlage nationaler E-Government-Plattformen und Rechenzentrumsausbauten zu skalieren, wodurch sich der Umsatzmix von reinen Einzelhandelsangeboten hin zu gemischten B2B-Angeboten verschiebt.

Wichtigste Erkenntnisse des Berichts

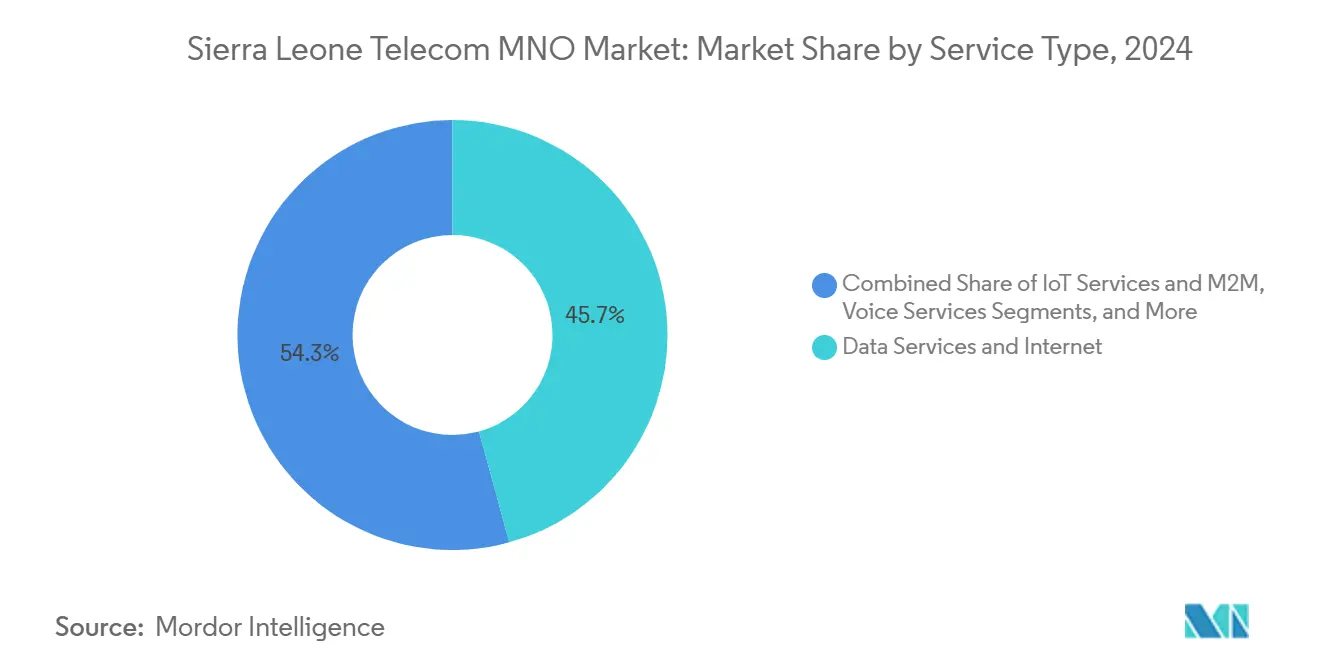

- Nach Dienstleistungsart führten Daten- und Internetdienste im Jahr 2024 mit einem Umsatzanteil von 45,74 %, während IoT- und M2M-Dienste bis 2030 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

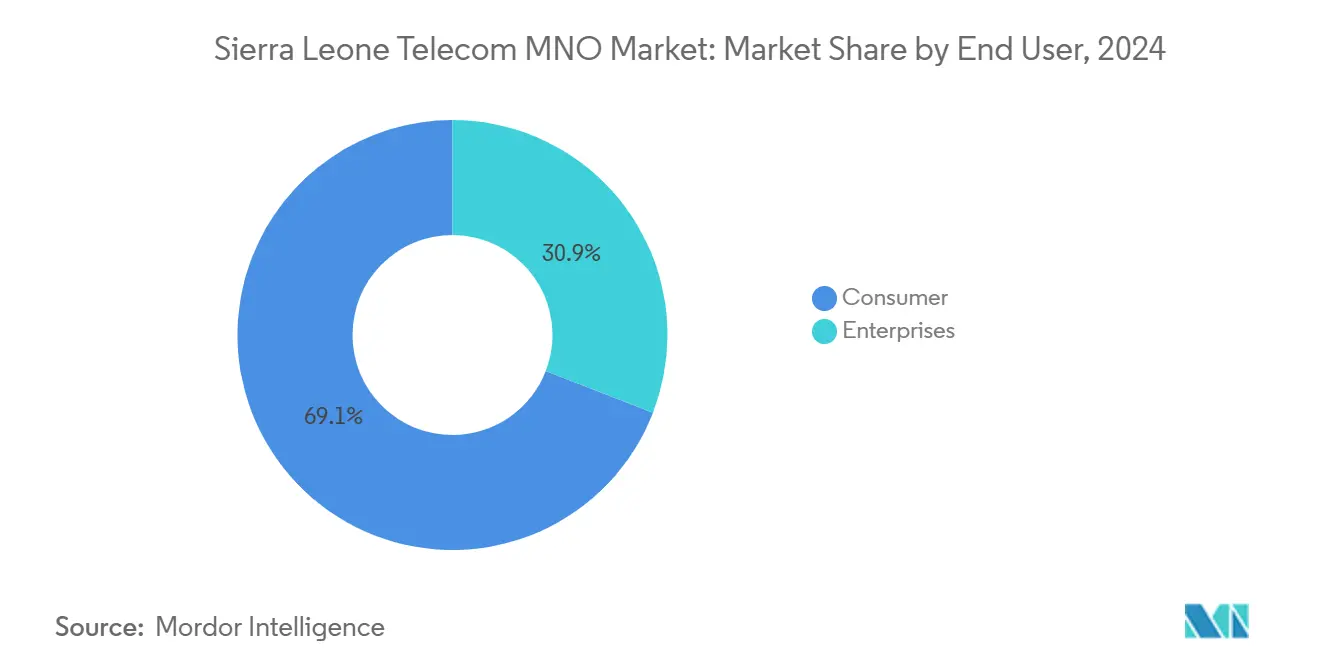

- Nach Endnutzer erzielte das Verbrauchersegment im Jahr 2024 einen Umsatzanteil von 69,19 %; das Unternehmenssegment ist auf die schnellste CAGR von 6,87 % bis 2030 ausgerichtet.

Sierra Leone Telecom MNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone-getriebener Anstieg der mobilen Datennutzung | +0.8% | National, konzentriert in Freetown und Bo | Mittelfristig (2–4 Jahre) |

| Rascher 4G-Ausbau durch Africell und Orange | +0.6% | National, Schwerpunkt auf städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Sinkende Smartphone- und Datentarif-Preise | +0.4% | National, größte Auswirkung in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Staatliche E-Services und Digitale-ID-Initiative | +0.3% | National, staatlich geführte Initiativen | Langfristig (≥ 4 Jahre) |

| ACE-Kabel- Kapazitätserweiterung | +0.2% | National, Senkung der Großhandelskosten | Kurzfristig (≤ 2 Jahre) |

| Mobile-Money- Querverkauf von Mikrokrediten | +0.5% | National, Schwerpunkt auf finanzieller Inklusion im ländlichen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-getriebener Anstieg der mobilen Datennutzung

Die rasche Verbreitung von Smartphones steigert den durchschnittlichen Datenpaketverbrauch trotz früherer Preishürden. Betreiber bieten nun Aktionspakete außerhalb der Stoßzeiten an, wie etwa Orange Sierra Leones unbegrenztes Nacht-Surfpaket, um den Datenverkehr anzukurbeln und die Netzlast zu glätten. Mit zunehmender Erschwinglichkeit übertrifft die Anzahl der Datennutzer das allgemeine Wachstum der Mobilfunkabonnenten, was die MNOs zwingt, Kapazitätserweiterungen und Spektrum-Refarming zu beschleunigen. Höhere Nutzungsvolumina helfen, sinkende effektive MB-Preise auszugleichen, und ermöglichen so stabilere Einnahmen auch in einem Niedrig-ARPU-Umfeld. Netzplaner verlagern Investitionsausgaben auf zusätzliche 4G-Sektoren, Small Cells und Backhaul-Resilienz, um die Nachfrage nach Video-Streaming in Freetown, Bo und aufstrebenden Provinzzentren zu decken.

Rascher 4G-Ausbau durch Africell und Orange

Africell und Orange haben nach der Sicherung von Finanzierungen in Höhe von 100 Millionen USD bzw. 33 Millionen USD landesweite 4G-Schichten schneller als erwartet ausgebaut. Ihre gleichzeitige Expansion schuf ein „Abdeckungsrennen”, das Versorgungslücken in Diamantenabbaukorridoren und Tourismusgebieten schloss, die Abwanderung reduzierte und die Kundenzufriedenheitsindizes verbesserte. Die verbesserte 4G-Kapazität ermöglicht VoLTE, Fintech-Apps mit geringer Latenz und videoreiches Bildungsmaterial und ebnet den Weg für den ersten mit erneuerbaren Energien betriebenen 5G-Piloten des Landes, der 2025 aktiviert wurde. Die Wettbewerber QCell und Sierratel sind nun gezwungen, ihre eigenen Modernisierungspläne zu beschleunigen, was insgesamt die nationale Dienstleistungszuverlässigkeit verbessert.

Staatliche E-Services und Digitale-ID-Initiative

Der mittelfristige nationale Entwicklungsplan 2024–2030 zielt darauf ab, bis 2030 eine Internetdurchdringung von 50 % zu erreichen, was einer Verdoppelung des aktuellen Niveaus entspricht und erhebliche Erweiterungen der Großhandelsbandbreite erfordert.[1]Ecofin Agency, „Sierra Leone unterzeichnet 50-Millionen-USD-Smart-Projekt”, ecofinagency.com Projekte wie das 50-Millionen-USD-Programm Smart Sierra Leone und der 150-Millionen-USD-Tech-City-Hub bauen Rechenzentren, öffentliche WLAN-Hotspots und Cloud-fähige Workloads auf, die von lokalen Carrier-Interconnects abhängen. Die Einführung digitaler IDs und ein Mandat für bargeldlose Zahlungen formalisieren neuen Authentifizierungsverkehr für MNOs, während langfristige Verträge für Regierungsnetzwerke vorhersehbare B2B-Einnahmen sichern.

Mobile-Money-Querverkauf von Mikroversicherungen und Krediten

Orange Money und Africell Money transformieren den ARPU durch Fintech-Produkte, die auf der Kernkonnektivität aufbauen. Oranges Mikrokreditfunktion bietet Kredite von 15 Le bis 200 Le zu 12 % Zinsen an und schafft Gebührenströme unabhängig von Sprach- oder Datenverbrauch. Partnerprogramme, die 2.000 weibliche Agenten hinzugefügt haben, haben die Händlerakzeptanzpunkte erweitert und die finanzielle Inklusion vertieft. Betreiber profitieren von höheren täglichen Anmeldungen und reduzierter Abwanderung, da Abonnenten die SIM-Karte als Transaktionsidentität betrachten. Inkrementelle Mikroversicherungs- und Händler-QR-Dienste sollen den kombinierten Fintech-Umsatzanteil des Sierra Leone Telecom MNO Marktes bis 2030 auf niedrige zweistellige Prozentwerte anheben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzuverlässige Netzstromversorgung erhöht Turm-OPEX | -0.4% | National, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Leone-Abwertung erhöht Import-CAPEX | -0.3% | National, Gerätebeschaffung | Mittelfristig (2–4 Jahre) |

| Glasfaservandalismus entlang von Bergbaukorridoren | -0.2% | Regional, Schwerpunkt auf Bergbaugebieten | Kurzfristig (≤ 2 Jahre) |

| Geplante Mehrwertsteuer 2024 auf Datendienste | -0.1% | National, regulatorische Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzuverlässige Netzstromversorgung erhöht Turm-OPEX

Weniger als 40 % der Bevölkerung haben zuverlässigen Netzzugang, was MNOs zwingt, an mehr als 1.300 aktiven Mobilfunkstandorten auf Diesel- oder Solar-Hybrid-Strom angewiesen zu sein. Die Diesellogistik erhöht die Betriebskosten, insbesondere bei Straßenunterbrechungen in der Regenzeit. Die Kartierung von Gesundheitseinrichtungen ergab, dass 82 % der Kliniken keinen institutionellen Internetzugang haben, was auf breitere Energiedefizite hinweist, die auch ländliche Breitbandpläne hemmen. Pilotprojekte für erneuerbare Energien für 5G senken die Kraftstoffkosten, aber der Ausbau bleibt außerhalb von Freetown langsam. Das 412-Millionen-USD-Projekt zur Stromerzeugung im Westteil des Landes verspricht künftige Entlastung, wird den Turm-OPEX jedoch erst nach 2027 spürbar senken. [2]YAME, „Finanzierung der Stromerzeugung im Westteil des Landes”, yame.media

Leone-Abwertung erhöht Import-CAPEX

Jeder Funkknoten, jedes Glasfaserpaar und jedes Endgerät wird in Fremdwährung bepreist, sodass eine Schwäche des Leone die Beschaffungsbudgets sofort aufbläht. Das Finanzgesetz 2024 erhöhte die Quellensteuer auf Verwaltungsgebühren auf 15 % und führte neue digitale Abgaben ein, was den Cashflow-Druck verstärkt. Das Wirtschaftswachstum kühlte sich 2024 infolge der Eisenerzvolatilität auf 4,3 % ab und belastete den Wechselkurs. MNOs sichern nun das Währungsrisiko ab oder staffeln Bestellungen, aber verzögerte Lieferungen verlangsamen die 4G-Verdichtung. Tarifanpassungen kompensieren dies teilweise, verschärfen jedoch die Erschwinglichkeitsspannung bei einkommensschwachen Nutzern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Daten- und Internetdienste treiben die Umsatztransformation voran

Daten- und Internetdienste machten im Jahr 2024 einen Anteil von 45,74 % am Umsatz aus und sind damit das größte Segment des Sierra Leone Telecom MNO Marktes. Betreiber sehen diese Kategorie als wichtigsten Wachstumsmotor, da Video-Streaming, soziale Medien und Fintech-Apps auf robuste Downlink-Geschwindigkeiten angewiesen sind. Die mit Daten- und Internetdiensten verbundene Marktgröße des Sierra Leone Telecom MNO Marktes soll im Einklang mit der Gesamt-CAGR von 6,96 % steigen, da eine höhere Spektrumeffizienz und neue Glasfaser-Backhaul-Verbindungen höhere Verkehrslasten unterstützen. IoT- und M2M-Dienste sind heute noch klein, weisen jedoch mit 6,78 % CAGR eine der steilsten Wachstumsraten auf, gestützt durch Smart-City-Piloten und industrielle Überwachungsverträge in Diamantenminen.

Nutzungstrends üben anhaltenden Druck auf die Backbone-Kapazität aus, weshalb Africell und Orange in Carrier-Grade-Router und Content-Delivery-Caches investieren. Betreiber gestalten gleichzeitig abgestufte Datenpakete, um intensivere Nutzer zu monetarisieren und gleichzeitig Einstiegspakete erschwinglich zu halten. Partnerschaften mit Streaming-Plattformen und Bildungsportalen schaffen Mehrwert ohne hohe Investitionsausgaben. Bis 2030 erwarten Analysten, dass Datendienste mehr als 50 % des gesamten Dienstleistungsumsatzes ausmachen werden, was den Wandel weg von der traditionellen Sprachtelefonie bestätigt.

Nach Endnutzer: Verbrauchermarkt treibt das Volumen, Unternehmen beschleunigen das Wachstum

Die Verbraucherbasis generierte im Jahr 2024 72,88 % des Umsatzes, was den Prepaid- und Niedrig-ARPU-Charakter des Sierra Leone Telecom MNO Marktes widerspiegelt. Die Verbreitung von SIM-Karten im ländlichen Raum und Handset-Finanzierungsprogramme halten die Abonnentenzuwächse aufrecht, obwohl die Sprachminuten pro Nutzer rückläufig sind. Der Querverkauf von digitalen Krediten und Versicherungen hebt den effektiven ARPU an, der ansonsten im einstelligen USD-Bereich verbleibt.

Unternehmen wachsen mit einer CAGR von 3,88 % und profitieren von Anreizen für ausländische Investoren wie zollfreien Maschinenimporten und stempelsteuerfreien Grundstückspachtverträgen. Banken, Bergbauunternehmen und BPO-Zentren suchen nach symmetrischer Bandbreite und verwalteter Sicherheit, was höhermargige B2B-Leitungen stimuliert. MNOs bündeln Cloud-Speicher, Cybersicherheit und M2M-Konnektivität und vertiefen so die Kundenbindung über einfache Mietleitungen hinaus. Mit zunehmender Verfügbarkeit öffentlicher Sektordaten können Telekommunikationsunternehmen Hosting- und Edge-Computing-Knoten für Provinzregierungsbüros monetarisieren.

Geografische Analyse

Das Westgebiet, angeführt von Freetown, generiert schätzungsweise 65 % des Dienstleistungsumsatzes des Sierra Leone Telecom MNO Marktes im Jahr 2025. Dichte Bevölkerung, höhere Kaufkraft und bessere Stromversorgung bedeuten, dass die 4G-Bevölkerungsabdeckung in der Hauptstadt bereits 98 % übersteigt. Bo, Kenema und Makeni stellen aufstrebende mittelgroße Cluster dar, in denen Africell und Orange weiterhin 3G-Standorte auf LTE umrüsten und dabei auf Datenverkehrskorridore für Schulen und Krankenhäuser abzielen.

Ländliche Bezirke kämpfen nach wie vor mit einem Elektrifizierungsgrad von weniger als 45 %. Betreiber setzen auf Solar-Hybrid-Basisstationen und Satelliten-Backhaul, um Lücken zu schließen. Starlinks Markteintritt im Jahr 2024 brachte Wettbewerb in abgelegene ländliche Gebiete; seine Preispunkte begrenzen die Akzeptanz jedoch auf NGOs und Agrarwirtschaftskunden techpoint.africa. Grenzüberschreitende Glasfaservereinbarungen mit Guinea und Liberia zielen darauf ab, Redundanz zu schaffen und Großhandelspreise zu senken, um die Abhängigkeit von der einzigen ACE-Landestation zu verringern.[3]Developing Telecoms, „Guinea-Sierra Leone Glasfaserverbindung”, developingtelecoms.com

Das regionale Wachstumspotenzial liegt in Bergbaukonzessionen, die eine ständige Konnektivität für Sicherheitstelemetrie erfordern. Glasfaservandalismus entlang von Transportstraßen bleibt ein Risiko, weshalb Betreiber vergrabene Leitungsrohre und Mikrowellenringe als Backup einsetzen. Küstentourismuskorridore von Bureh bis Tokeh erhalten neue Small-Cell-Abdeckung, die die Akzeptanz von Mobile Money durch Gästehäuser unterstützt. Bis 2030 wird erwartet, dass die landesweite LTE-Bevölkerungsabdeckung 95 % übersteigen wird, was die digitale Kluft zwischen Stadt und Land verringert und neue Muster des Inhaltskonsums erschließt.

Wettbewerbslandschaft

Vier Haupt-MNOs dominieren den Sierra Leone Telecom MNO Markt. Africell hält die Führungsposition nach Abonnentenzahl durch raschen Ausbau des ländlichen Netzwerks und ein robustes Mobile-Money-Ökosystem. Orange nutzt überlegene 4G-Qualität, Markenstärke und internationale Konzernressourcen, um hochwertige Stadtkunden zu gewinnen. QCell positioniert sich als erschwingliche Alternative mit Nischen-Datenpaketen, während das staatseigene Sierratel sich auf Unternehmens-Sprachverbindungen und Großhandelskapazitätsverkäufe konzentriert. Comium agiert als kleiner fünfter Anbieter, der Jugendsegmente mit preisgeführten Aktionen anspricht.

Die Wettbewerbsintensität dreht sich nun um Netzqualität, Fintech-Breite und Digitalisierung des Kundenerlebnisses statt um Headline-Tarife. Orange arbeitet mit OpenAI und Meta zusammen, um Sprachmodelle für Wolof und Pulaar zu entwickeln, die ab 2025 Chatbots und IVR in lokalen Dialekten ermöglichen sollen. Africell plant, Private-Equity-Mittel in 5G und Glasfaserringe zu investieren, um seine Massenmarktstellung zu verteidigen. Kleinere Internetdienstanbieter wie NetPage und Afcom verfolgen Festfunk und VSAT in schwer erreichbaren Dörfern und ergänzen so die MNO-Netzabdeckung.

Das Tower-Sharing nimmt zu, da Betreiber Investitionseffizienz anstreben. Unabhängige Turmgesellschaften erproben Solar- und Lithiumbatterielösungen, die den Dieselverbrauch um bis zu 40 % senken – ein attraktives Angebot in einem Umfeld mit hohen Kraftstoffkosten. Die Regulierungsbehörde fördert die Infrastrukturnutzung, um doppelte Standorte zu vermeiden und die ländliche Abdeckung zu beschleunigen. Das Risiko einer Marktkonsolidierung bleibt gering, da jeder Anbieter unterschiedliche Mikrosegmente bedient, aber Spektrumerneuerungsgebühren im Jahr 2027 könnten gemeinsame Gebote oder Netzwerknutzungsallianzen zur Senkung der Kostenbelastung auslösen.

Branchenführer im Sierra Leone Telecom MNO Markt

Africacell

Orange

QCell

Sierratel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sierra Leone startete sein erstes mit erneuerbaren Energien betriebenes 5G-Netz und lieferte damit nachhaltiges Kapazitätswachstum und Minderung von Netzstromrisiken.

- Mai 2025: Orange und die Internationale Finanz-Corporation stellten eine panafrikanische Digitalinitiative vor, die eine verbesserte Konnektivität in Sierra Leone einschließt.

- Januar 2025: Das Finanzgesetz 2025 führte zollfreie Importe von Anlagen und Maschinen für Investitionen von mindestens 10 Millionen USD ein, was dem Ausbau der Telekommunikationsinfrastruktur zugutekam.

- Juni 2024: Ein 150-Millionen-USD-Tech-City-Hub wurde in einer 130 Hektar großen Sonderwirtschaftszone angekündigt, unterstützt von Africell und Orange.

Berichtsumfang des Sierra Leone Telecom MNO Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Sierra Leone Telecom-Markt?

Der Sierra Leone Telecom MNO Markt wird im Jahr 2025 auf 262,5 Millionen USD geschätzt und soll bis 2030 einen Wert von 360,1 Millionen USD erreichen.

Welcher Dienst erzielt den höchsten Umsatz im Sierra Leone Telecom-Markt?

Daten- und Internetdienste machen mit 45,74 % (Stand 2024) den größten Umsatzanteil aus.

Wie schnell wächst das Unternehmenssegment?

Der Umsatz aus Unternehmenskonnektivität wächst bis 2030 mit einer CAGR von 6,87 % und ist damit das am schnellsten wachsende unter den Endnutzersegmenten.

Was ist die größte betriebliche Herausforderung für den Netzausbau?

Unzuverlässige Netzstromversorgung erhöht die Turmbetriebskosten, verringert die Rentabilität und verlangsamt das Wachstum der ländlichen Abdeckung.

Wie verbessern Betreiber den ARPU?

Sie bündeln Mobile-Money-Produkte wie Mikrokredite und Mikroversicherungen, die transaktionsbasierte Gebühreneinnahmen zusätzlich zum Kernkonnektivitätsumsatz generieren.

Wann wird die landesweite LTE-Bevölkerungsabdeckung voraussichtlich 95 % erreichen?

Eine landesweite LTE-Abdeckung von 95 % der Bevölkerung wird bis 2030 erwartet, da laufende Turmbauten und Glasfaserverbindungen verbleibende ländliche Lücken schließen.

Seite zuletzt aktualisiert am: