Marktgröße und Marktanteil des Telekommarkts für Mobilfunknetzbetreiber in der Demokratischen Republik Kongo

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

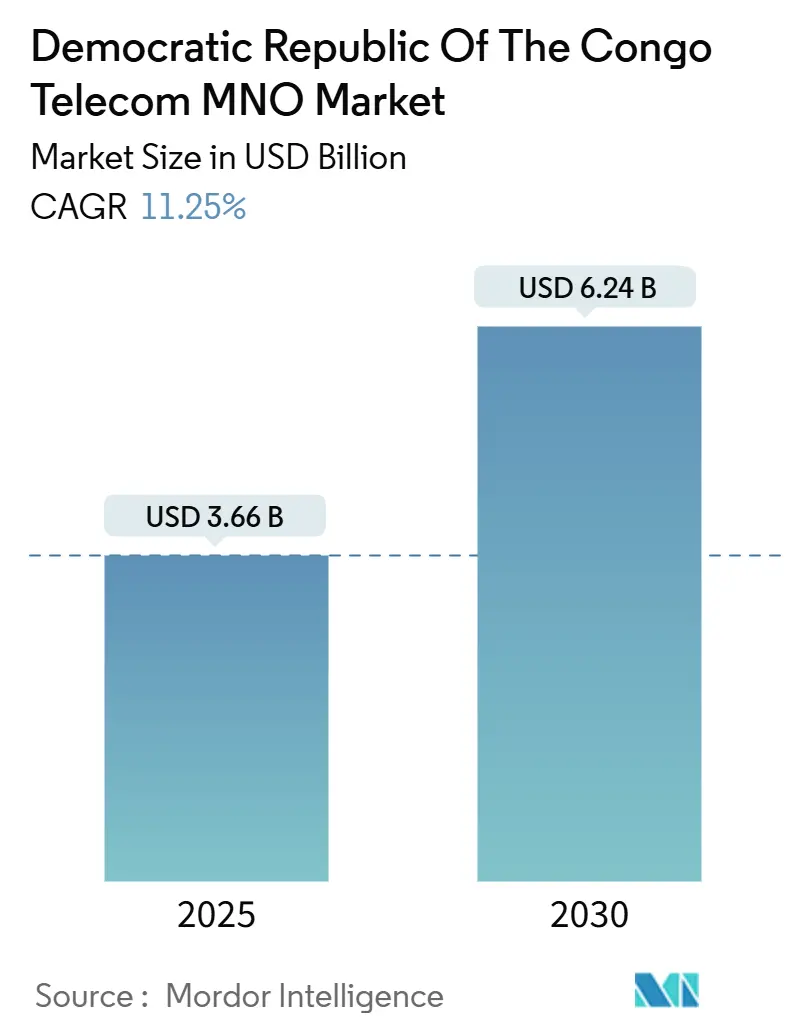

| Marktgröße (2025) | 3.66 Milliarden US-Dollar |

| Marktgröße (2030) | 6.24 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Telekommarkts für Mobilfunknetzbetreiber in der Demokratischen Republik Kongo von Mordor Intelligence

Die Marktgröße des Telekommarkts für Mobilfunknetzbetreiber in der Demokratischen Republik Kongo wird im Jahr 2025 auf 3,66 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,24 Milliarden USD erreichen, bei einer CAGR von 11,25 % während des Prognosezeitraums (2025-2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 64,01 Millionen Abonnenten im Jahr 2025 auf 99,22 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 9,16 % während des Prognosezeitraums (2025-2030).

Anhaltende Investitionen in Glasfaser-Backbone-Netze, den Ausbau von Mobilfunkmasten im ländlichen Raum und mobile Zahlungsökosysteme verlagern das Erlösmodell von reiner Konnektivität hin zur Monetarisierung digitaler Dienste. Die Digitalisierung von Unternehmen und die Integration von Satellitenkonnektivität nach dem Markteintritt von Starlink im Jahr 2025 vergrößern die adressierbare Kundenbasis, während grenzüberschreitende Glasfaserkorridore die Großhandels-Transitkosten senken und die Wirtschaftlichkeit der internationalen Bandbreite verbessern. Die Wettbewerbsintensität bleibt vergleichsweise begrenzt, da Vodacom Congo, Orange RDC und Airtel DRC zusammen etwa 85 % der Mobilfunkabonnenten bedienen, was eine disziplinierte Preisgestaltung bei Datenpaketen und Unternehmenslösungen ermöglicht. Allerdings schmälern Steuern in Höhe von 34 % des Betreiberumsatzes und wiederkehrende Stromausfälle die EBITDA-Margen, insbesondere an ländlichen Standorten.

Wichtigste Erkenntnisse des Berichts

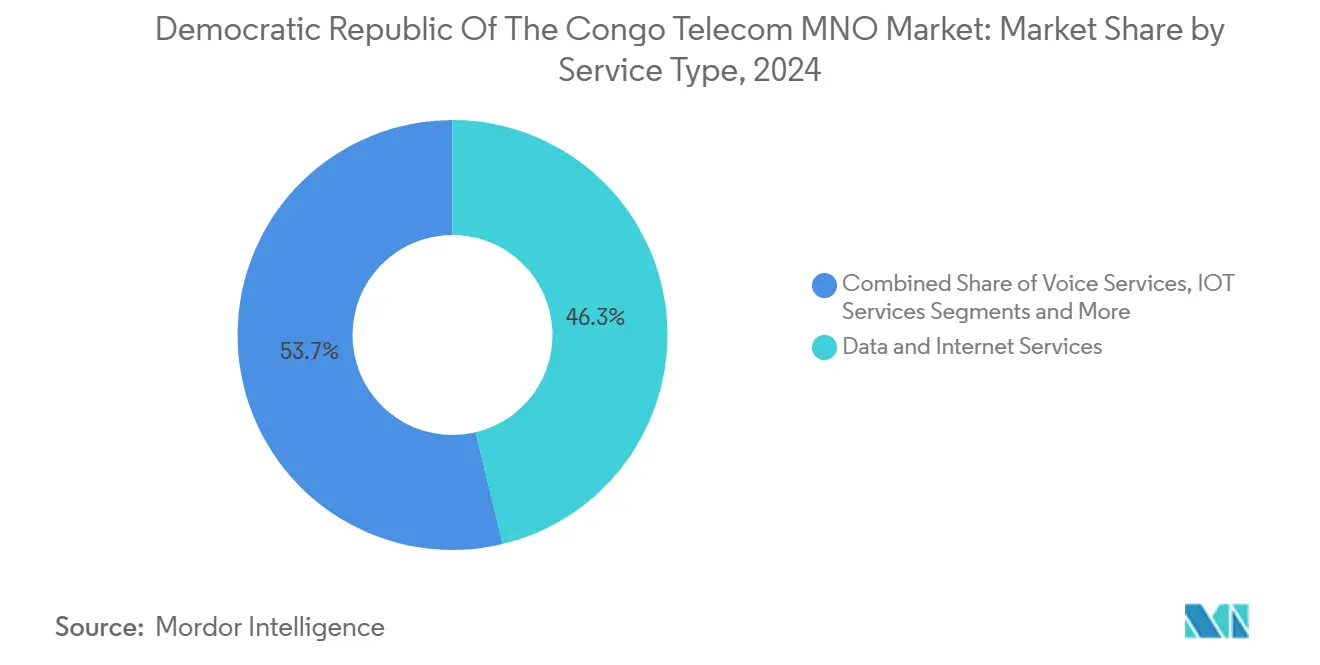

- Nach Dienstleistungsart führten Datendienste im Jahr 2024 mit einem Anteil von 46,27 % am Telekommarkt der Demokratischen Republik Kongo, während IoT-Dienste bis 2030 mit einer CAGR von 11,33 % wachsen sollen.

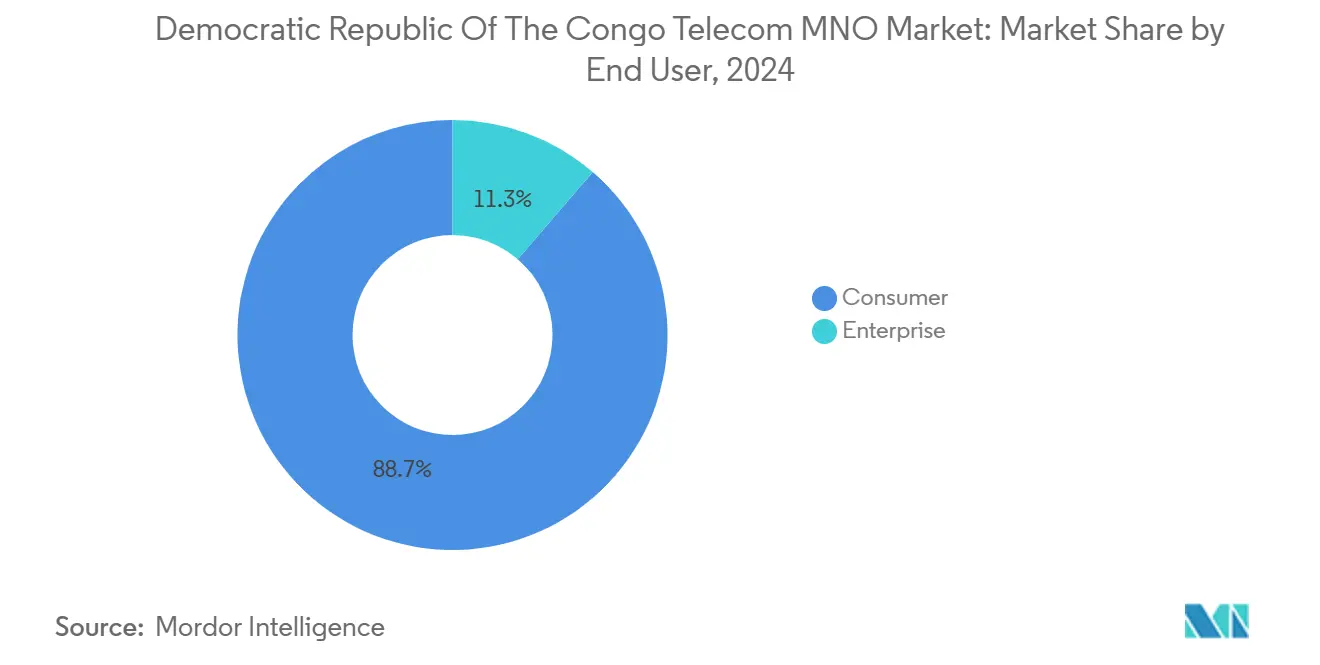

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2024 einen Umsatzanteil von 88,69 %; das Unternehmenssegment verzeichnet mit einer CAGR von 12,20 % bis 2030 die stärkste Wachstumsdynamik.

Trends und Erkenntnisse des Telekommarkts für Mobilfunknetzbetreiber in der Demokratischen Republik Kongo

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Smartphone-Durchdringung und erschwingliche Android-Geräte | +0.8% | National, konzentriert in Kinshasa, Lubumbashi, Goma | Mittelfristig (2-4 Jahre) |

| Ausbau der 4G/4.5G-Abdeckung in Sekundärstädten | +0.6% | Provinzhauptstädte und Bergbauzentren | Mittelfristig (2-4 Jahre) |

| Unternehmensnachfrage nach MPLS und dediziertem Internetzugang | +0.4% | Geschäftsviertel in Kinshasa, Lubumbashi, Kolwezi | Kurzfristig (≤ 2 Jahre) |

| Neue Glasfaser-Großhandelsrouten über Angola- und Sambia-Korridore | +0.3% | West- und Südprovinzen | Langfristig (≥ 4 Jahre) |

| Integration des mobilen Zahlungsökosystems mit Datenpaketen | +0.5% | National, ländliche Gebiete als Priorität | Kurzfristig (≤ 2 Jahre) |

| Durch Geberfinanzierung nach Konflikten geförderte Konnektivitätsprojekte im ländlichen Raum | +0.2% | Östliche Provinzen, Nachkonfliktgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Smartphone-Durchdringung und erschwingliche Android-Geräte

Gerätepreise unter 50 USD beschleunigen die Smartphone-Verbreitung, insbesondere außerhalb der großen Städte, indem sie durch betreiberfinanzierte Ratenzahlungspläne die Einstiegshürden senken. Die Gerät-plus-Daten-Pakete von Orange RDC erzielten im Jahr 2024 ein Umsatzwachstum von 18 % und verdeutlichen das Monetarisierungspotenzial. Der durchschnittliche monatliche Datenverbrauch steigt von 200 MB bei Funktionstelefonen auf 2,5 GB bei Smartphones, und die Anzahl der mobilen Zahlungstransaktionen pro Nutzer vervielfacht sich um das 3,5-Fache.[1]Orange RDC, „Jahresbericht 2024”, orange.cd

Ausbau der 4G/4.5G-Abdeckung in Sekundärstädten

Die 4G-Expansion in Bergbauzentren und Agrarstädten erschließt höherwertige Nutzungsmöglichkeiten, wobei der ARPU 25-30 % über dem von reinen ländlichen Standorten liegt. Vodacoms Satelliten-Backhaul mit Intelsat ermöglicht einen kosteneffizienten Ausbau in abgelegenem Gelände. Die Nachrüstung bestehender 3G-Standorte reduziert die inkrementellen Investitionsausgaben um etwa 35 %, während automatisierte Bergbauoperationen in Kolwezi Hochbandbreitenverbindungen zu Ivanhoe Mines erfordern.

Unternehmensnachfrage nach MPLS und dediziertem Internetzugang

Multinationale Bergbauunternehmen und Finanzinstitute treiben die Premium-Konnektivität voran und stützen eine CAGR von 4,88 % beim Unternehmensumsatz. MPLS-Verbindungen reduzieren Produktionsausfallzeiten und ermöglichen die Fernsteuerung von Anlagen, wodurch die Betriebskosten um bis zu 20 % gesenkt werden. Höhere Margen – 40-50 % über dem Verbraucher-ARPU – rechtfertigen anhaltende Investitionen trotz geringerer Nutzerzahlen.

Integration des mobilen Zahlungsökosystems mit Datenpaketen

Mobile Finanzplattformen verarbeiten erhebliche Transaktionswerte in ganz Subsahara-Afrika, wobei Paketangebote einen um 35 % höheren ARPU generieren. Die Integration von Orange Money reduziert die Abwanderungsrate um etwa ein Viertel und zieht Diaspora-Überweisungen über grenzüberschreitende Geldbörsen an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prohibitive Einfuhrzölle auf Netzwerkausrüstung | -0.9% | National, alle Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Stromausfälle erhöhen die Betriebskosten | -0.7% | National, akut in ländlichen Gebieten | Mittelfristig (2-4 Jahre) |

| Vandalismus bewaffneter Gruppen an Glasfaser-Backbone-Netzen im Osten | -0.4% | Östliche Provinzen (Nord-Kivu, Süd-Kivu) | Mittelfristig (2-4 Jahre) |

| In USD denominierte Lizenz- und Spektrumgebühren gegenüber ARPU in Lokalwährung | -0.3% | Nationaler Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Prohibitive Einfuhrzölle auf Netzwerkausrüstung

Zölle von 25-35 % erhöhen die Investitionsausgaben, verzögern die 5G-Bereitschaft und schränken den ländlichen Ausbau ein. Betreiber greifen häufig auf aufgearbeitete Ausrüstung oder verlängerte Anlagenlebenszyklen zurück, was bei steigender Datennachfrage das Risiko von Kapazitätsengpässen birgt.[2]GSMA, „Erschwinglichkeit von Endgeräten in Subsahara-Afrika”, gsma.com

Anhaltende Stromausfälle erhöhen die Betriebskosten

Die Dieselstromerzeugung verschlingt bis zu 20 % der Betriebskosten, bei einer Netzzuverlässigkeit von unter 40 %. Solar-Batterie-Hybridlösungen versprechen Abhilfe, erfordern jedoch erhebliches Anfangskapital, was die ohnehin angespannten Bilanzen zusätzlich belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben die Umsatztransformation voran

Datendienste hielten im Jahr 2024 einen Anteil von 37,12 % am Telekommarkt der Demokratischen Republik Kongo und sind weiterhin der größte Umsatzbeitrag. Der mobile Datenverbrauch stieg im Jahresvergleich um 40 % und erreichte 2,8 GB pro Abonnent. Parallel dazu weisen IoT-Dienste eine CAGR von 4,02 % auf, katalysiert durch Bergbauautomatisierung und aufkommende Smart-City-Pilotprojekte in Kinshasa. Die Spracherlöse gehen weiter zurück, doch Pakete, die Sprache, Daten und mobile Zahlungen integrieren, erhalten die Kundenbindung. Die Nutzung von OTT-Video und Pay-TV verstärkt den Schwenk hin zur plattformbasierten Monetarisierung.

Ein wachsender Dienstleistungsmix hebt die Margen an. Unternehmensdatenpläne generieren aufgrund von SLA-Anforderungen einen ARPU, der etwa 45 % über dem Verbraucherdurchschnitt liegt. Nachrichten- und Mehrwertdienste bieten inkrementelle Wachstumspotenziale trotz des Substitutionsdrucks durch OTT-Chat-Anwendungen. Konnektivität verlagert sich von einem eigenständigen Rohstoff hin zu einem Enabler für angrenzende Fintech-, Inhalts- und IoT-Erlösströme, was die Gesamtresilienz des Telekommarkts der Demokratischen Republik Kongo stärkt.[3]Stream TV Insider, „Canal+ stärkt lokale Inhalte, um Netflix in Afrika entgegenzuwirken”, streamtvinsider.com

Nach Endnutzer: Verbrauchersegment treibt das Volumenwachstum voran

Verbraucher trugen im Jahr 2024 69,82 % zum Umsatz bei, angetrieben durch die Smartphone-Verbreitung und die Nutzung mobiler Finanzdienstleistungen. Der durchschnittliche Umsatz pro Nutzer stieg aufgrund des höheren Datenverbrauchs und integrierter Finanzdienstleistungen um 12 %. Unternehmen, obwohl sie eine kleinere Abonnentenbasis repräsentieren, wachsen mit einer CAGR von 4,88 %, da Bergbau-, Bank- und staatliche Digitalisierungsprojekte skalieren.

Der Unternehmens-ARPU kann das Drei- bis Vierfache des Verbrauchersegments betragen, was dedizierte Bandbreite und SLA-Prämien widerspiegelt. Mobile Zahlungs-Geschäftskonten machen 25 % der Gesamttransaktionen aus, liefern jedoch 40 % der Fintech-Erlöse. Gemeinsam genutzte Infrastruktur verwischt zunehmend die Grenzen zwischen Verbraucher- und Unternehmenssegment und ermöglicht Skaleneffekte bei der Abdeckungserweiterung und dem Backbone-Ausbau, wodurch der breitere Telekommarkt der Demokratischen Republik Kongo gestärkt wird.

Geografische Analyse

Die Provinzen Kinshasa und Katanga zusammen machen fast 60 % des Sektorumsatzes aus und beherbergen 35 % der Bevölkerung. Die Mobilfunkdurchdringung übersteigt in diesen städtischen Zentren 80 % gegenüber 35-40 % in ländlichen Gebieten, was die Investitionsausgaben der Betreiber auf nachfragestarke Cluster lenkt. Bergbaureiche Regionen wie Lualaba und Haut-Katanga ziehen unternehmensgerechte Glasfaser- und dedizierte Mikrowellenverbindungen an, angetrieben durch das Wachstum der Kupfer- und Kobaltproduktion.

Die östlichen Provinzen hinken weiterhin hinterher, da Rebellenaktivitäten periodisch Glasfaser-Backbone-Netze unterbrechen und 4G-Ausbaupläne verzögern. Satelliten-Backhaul und Mikrowellen-Redundanz gleichen solche Ausfälle teilweise aus, doch Lücken in der Dienstleistungszuverlässigkeit bestehen fort. Grenzüberschreitende Projekte wie der Lobito-Korridor haben die Großhandels-Bandbreitenkosten bereits um 25-30 % gesenkt und verbessern den Margenspielraum für internationalen Datenverkehr.

Die westlichen Provinzen profitieren von neuen Unterseekabellandungen in Angola, die alternative Routen nach Europa und Amerika bieten. Die ländliche Konnektivität stützt sich auf geberfinanzierte Programme und Universaldienstabgaben, die kostengünstige solarbetriebene Masten zur Überbrückung digitaler Klüfte fördern. Klimabedingte Überschwemmungen stellen zunehmend eine Herausforderung für die Netzwerkresilienz dar und beschleunigen Investitionen in gehärtete Infrastruktur. Es wird erwartet, dass sich die regionalen Umsatz- und Nutzungsungleichgewichte allmählich verringern, da regulatorische Anreize die Betreiber dazu drängen, eine erschwingliche Abdeckung über die profitabelsten Korridore des Telekommarkts der Demokratischen Republik Kongo hinaus auszuweiten.

Wettbewerbslandschaft

Der Markt wird von vier Mobilfunknetzbetreibern angeführt, wobei Vodacom Congo mit 21 Millionen Abonnenten die umfangreichste 4G-Abdeckung aufweist. Orange RDC und Airtel DRC folgen dicht dahinter und konzentrieren sich auf Innovationen im Bereich mobiler Zahlungen und datenzentrierte Pakete, um den ARPU zu steigern. Zusammen kontrollieren die drei größten Anbieter etwa 85 % der Abonnenten, was eine moderat konzentrierte Marktstruktur festigt.

Die Zusammenarbeit bei passiver Infrastruktur nimmt zu, da Turmteilung und gemeinsamer Glasfaserausbau doppelte Investitionsausgaben reduzieren und den Ausbau in unterversorgten Gebieten beschleunigen. Die Vereinbarung von NuRAN Wireless über Netzwerk als Dienstleistung mit Orange zielt auf 2.000 solarbetriebene ländliche Standorte ab. Satellitenanbieter wie Starlink verschärfen den Wettbewerb um Unternehmens- und Ferngebietskunden und veranlassen terrestrische Betreiber, Satelliten-Backhaul zu integrieren oder sich auf digitale Mehrwertdienste zu verlagern.

Regulatorische Veränderungen – von Spektrumgebühren bis hin zu Dienstqualitätsmandaten – prägen das Wettbewerbsverhalten. Jüngste Anweisungen der ARPTC drängen Airtel und MTN dazu, Netzwerkleistungsmängel zu beheben. Betreiber mit diversifizierten Erlöspfaden, tiefen Kapitalpools und robusten Großhandelspartnerschaften sind am besten positioniert, um von Wachstumssegmenten zu profitieren und ihre Stellung im Telekommarkt der Demokratischen Republik Kongo zu behaupten.

Marktführer der Mobilfunknetzbetreiber-Telekommunikationsbranche in der Demokratischen Republik Kongo

Vodacom Congo

Airtel DRC

Orange DRC

Africell DRC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Starlink hat offiziell Satelliten-Internetdienste in der Demokratischen Republik Kongo mit einem Einstiegspreis von 389 USD für die Hardware und einem monatlichen Abonnement von 50 USD eingeführt und damit neuen Wettbewerb im Bereich Breitband für abgelegene Gebiete geschaffen.

- Juni 2024: SOCOF SA und APCSC vereinbarten den Einsatz von 7.000 km Glasfaser entlang neuer Straßen im Rahmen eines Vertrags über 7 Milliarden USD.

- September 2024: Clear Blue Technologies sicherte sich Verträge zur Lieferung von hybrider erneuerbarer Energie für ländliche Telekommunikationsstandorte.

Berichtsumfang des Telekommarkts für Mobilfunknetzbetreiber in der Demokratischen Republik Kongo

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wer sind die wichtigsten Wettbewerber in der Telekommunikationsbranche der Demokratischen Republik Kongo?

Vodacom Congo, Orange RDC und Airtel DRC bedienen zusammen etwa 85 % der Abonnenten, während Starlink im Bereich Satelliten-Breitband aufstrebt.

Was sind die größten Herausforderungen für den Netzwerkausbau im Land?

Hohe Einfuhrzölle, unzuverlässige Netzstromversorgung und sicherheitsbedingte Glasfaserbeschädigungen erhöhen die Investitions- und Betriebskosten und verzögern den ländlichen Ausbau.

Wie werden grenzüberschreitende Glasfaserprojekte die Konnektivitätskosten beeinflussen?

Neue Routen wie der Lobito-Korridor senken die internationalen Bandbreitenkosten bereits um etwa 25-30 %, was eine erschwinglichere Datenpreisgestaltung und verbesserte Margen unterstützt.

Welches Segment hält den höchsten Marktanteil im Telekommarkt der Demokratischen Republik Kongo?

Datendienste führen mit einem Umsatzanteil von 46,27 % im Jahr 2024 und spiegeln die Verlagerung hin zur mobilen Internetnachfrage wider.

Seite zuletzt aktualisiert am: