Marktgröße und Marktanteil für Nanoclay-Verstärkung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.13 Milliarden US-Dollar |

| Marktgröße (2031) | 7.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Nanoclay-Verstärkung von Mordor Intelligence

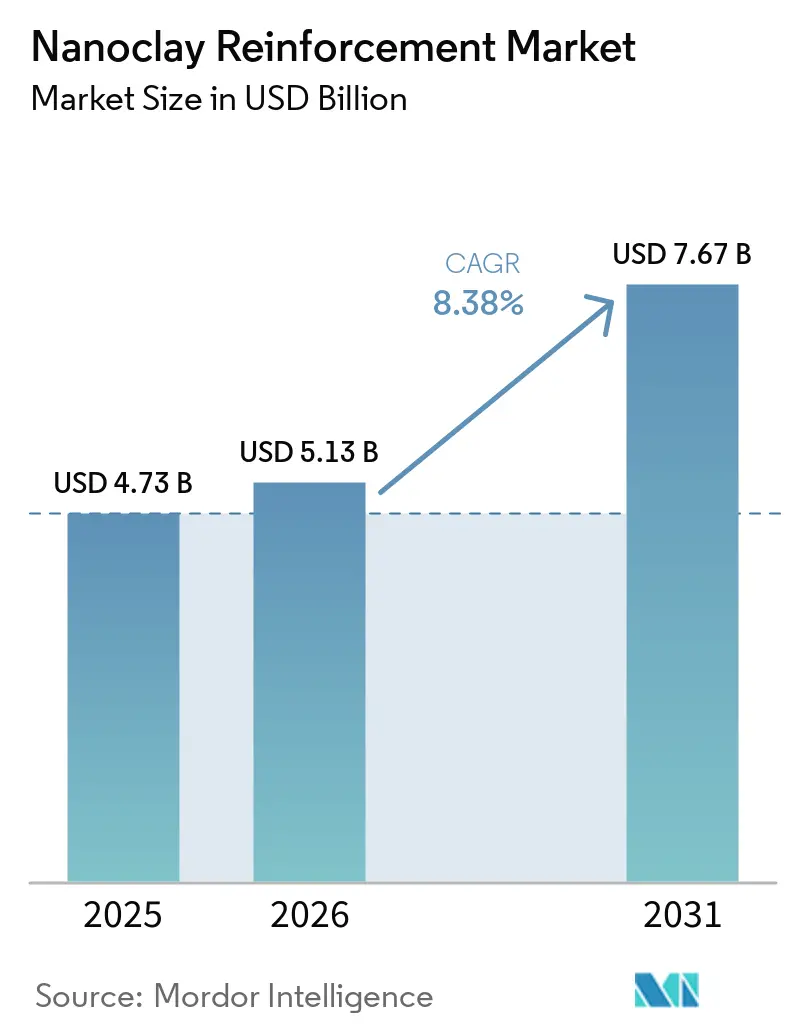

Die Marktgröße für Nanoclay-Verstärkung wurde im Jahr 2025 auf 4,73 Milliarden USD geschätzt und soll von 5,13 Milliarden USD im Jahr 2026 auf 7,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,38 % während des Prognosezeitraums (2026–2031). Drei gleichzeitige Verschiebungen treiben die Nachfrage an. Erstens verbessern Polymeringenieure Barriereeigenschaften, Flammbeständigkeit und Gewichtsreduzierung, um strenge Leistungsstandards in Elektrofahrzeugen, Luft- und Raumfahrtkomponenten sowie flexiblen Verpackungen zu erfüllen. Zweitens lenken Regulierungsbehörden in Europa, China und Indien Markenhersteller in Richtung recycelbarer oder kompostierbarer Strukturen und ersetzen herkömmliche Mehrschichtfolien durch Nanokomposite. Drittens suchen Verarbeiter nach gebrauchsfertigen Konzentraten, die das Compoundieren vereinfachen, Ausschuss reduzieren und schnellere Liniengeschwindigkeiten ermöglichen, was die Verhandlungsposition von Masterbatch-Lieferanten stärkt. Insgesamt sorgen diese Dynamiken für eine enge Kapazitätsauslastung und stabile Preise, selbst bei einem reichlichen Angebot an Rohton, und positionieren den Markt für Nanoclay-Verstärkung für ein robustes Wachstum während des Prognosezeitraums 2026–2031.

Wichtigste Erkenntnisse des Berichts

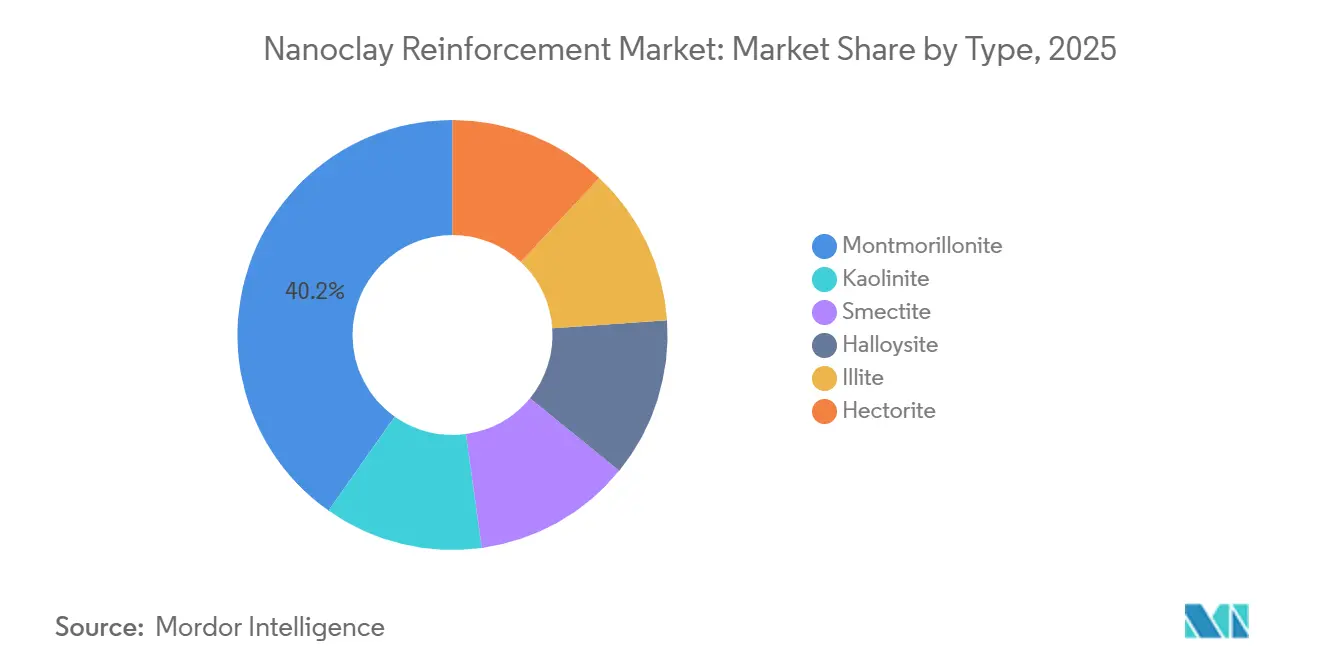

- Nach Typ führte Montmorillonit mit einem Marktanteil von 40,21 % am Nanoton-Verstärkungsmarkt im Jahr 2025, während Halloysit voraussichtlich die schnellste CAGR von 8,77 % von 2026 bis 2031 verzeichnen wird.

- Nach Form entfiel auf Pulver ein Anteil von 47,48 % an der Marktgröße des Nanoton-Verstärkungsmarkts im Jahr 2025, und Masterbatch wird voraussichtlich mit einer CAGR von 8,92 % von 2026 bis 2031 wachsen.

- Nach Verstärkungsmatrix erfassten Thermoplaste im Jahr 2025 einen Anteil von 45,03 %, während Biopolymere voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,09 % wachsen werden.

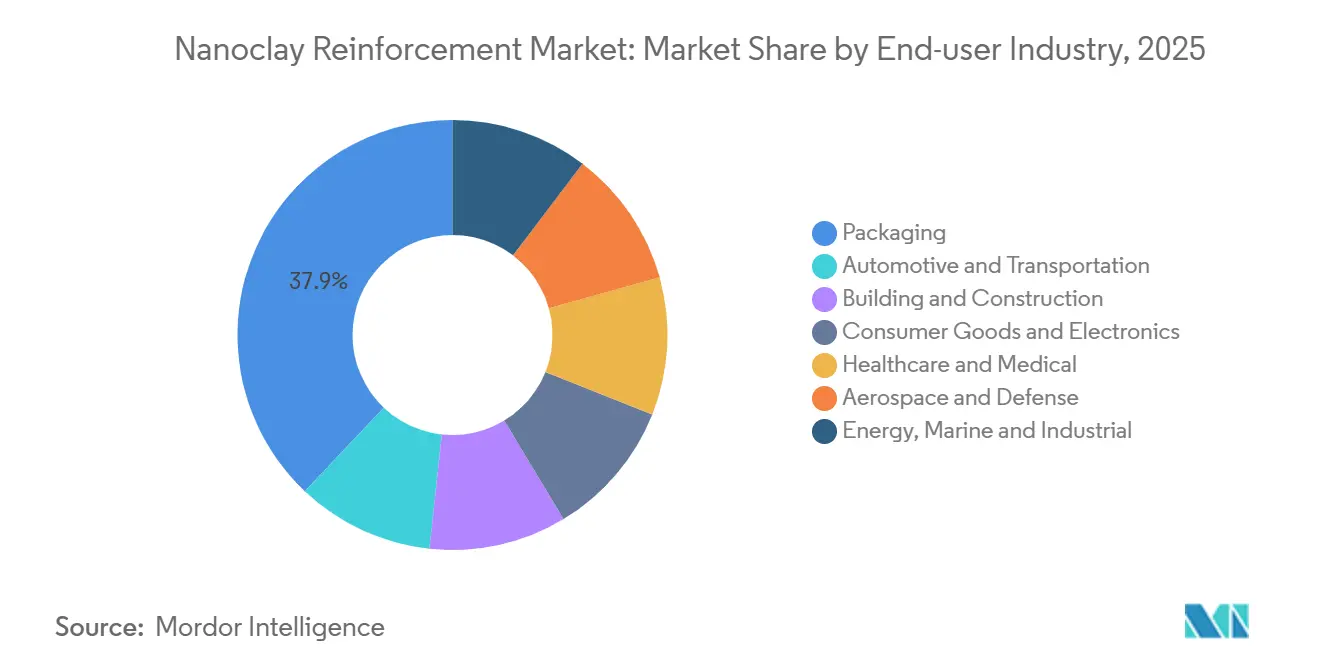

- Nach Endverbraucherbranche hielt die Verpackungsbranche im Jahr 2025 einen Umsatzanteil von 37,94 %, während Anwendungen im Gesundheitswesen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,20 % wachsen werden.

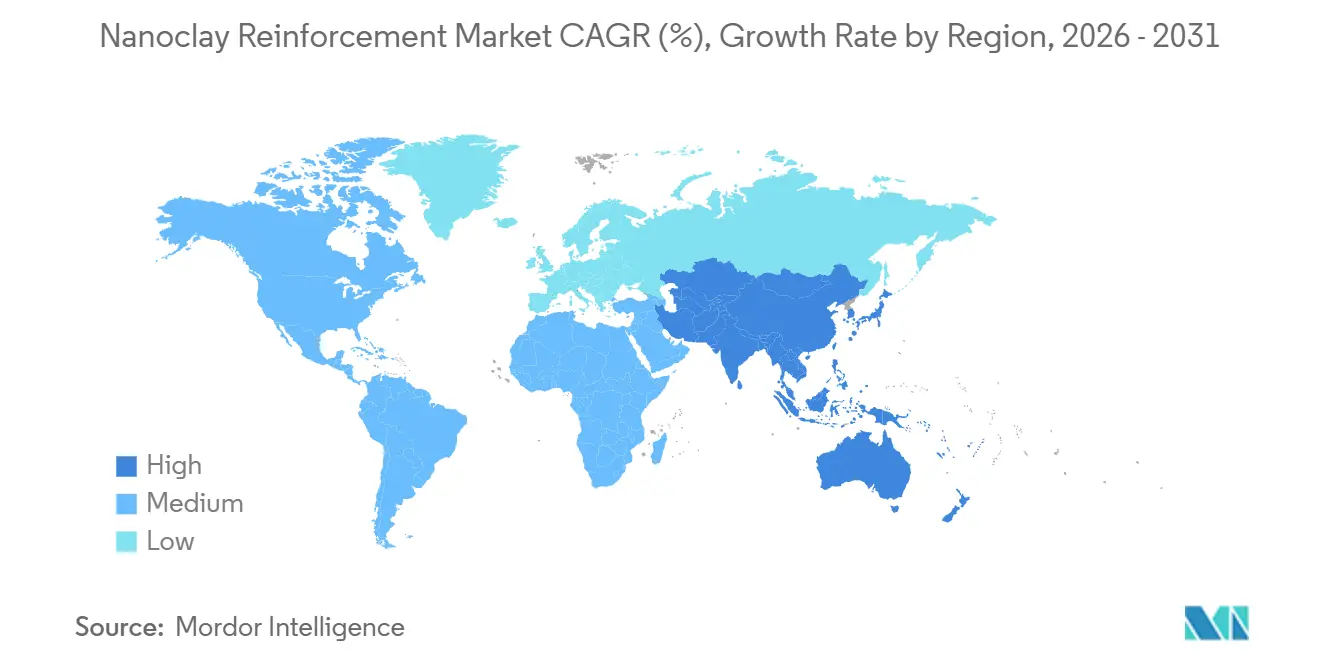

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 37,04 % im Jahr 2025 und bleibt die am schnellsten wachsende Region, die voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,18 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nanoclay-Verstärkung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Nachfrage nach hochleistungsfähigen und leichten Verbundwerkstoffen | +2.1% | Global, mit Schwerpunkt in der nordamerikanischen Luft- und Raumfahrt und der asiatisch-pazifischen Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von Nanokompositen in der Automobil- und Luft- und Raumfahrtindustrie | +1.8% | Nordamerika, Europa, China, Japan | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für barriereverstärkte nachhaltige Verpackungen | +1.5% | Europa (EU-Verpackungsverordnung), Nordamerika (auf Bundesstaatsebene), Asien-Pazifik aufkommend | Langfristig (≥4 Jahre) |

| Kosteneffiziente Durchbrüche bei Interkalation und Exfoliation | +1.2% | Global, frühe Einführung in chinesischen und indischen Fertigungszentren | Kurzfristig (≤2 Jahre) |

| Batteriegehäuse für Elektrofahrzeuge mit Bedarf an flammbeständigen Verbundwerkstoffen | +1.4% | Asien-Pazifik-Kern (China, Südkorea), Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Nachfrage nach hochleistungsfähigen und leichten Verbundwerkstoffen

Hersteller von Originalausrüstungen in der Luft- und Raumfahrt wählen nun mit Montmorillonit verstärkte Epoxid-Prepregs für Sekundärstrukturen. Diese Entscheidung zur Gewichtsreduzierung führt zu erheblichen Kraftstoffeinsparungen über die Lebensdauer eines Flugzeugs. Im Automobilsektor wenden Tier-1-Zulieferer dieselbe Logik auf Batteriegehäuse an. In dieser Anwendung reduziert nanoclay-modifiziertes Polyamid 6 nicht nur die Flammenausbreitungsrate unter einen kritischen Schwellenwert, sondern verringert auch die Masse des Gehäuses. Hersteller von Windturbinenblättern setzen auf hektoritbasierte Thixotrope, die Ausschuss reduzieren und Aushärtezyklen beschleunigen, wodurch Projektvorlaufzeiten verkürzt werden. Diese Fortschritte machen es für Kunden kostspieliger, den Lieferanten zu wechseln. Jede Anwendung erfordert einzigartige Oberflächenmodifikationsrezepturen, die auf das jeweilige Harz zugeschnitten sind, und gewährt etablierten Anbietern Schutz vor Rohstoffpreisschwankungen. Infolgedessen verzeichnet der Markt für Nanoclay-Verstärkung einen Anstieg neuer Aufträge, selbst wenn die mit Rohöl verbundenen Polymerpreise einen Rückgang verzeichnen.

Wachsende Nutzung von Nanokompositen in der Automobil- und Luft- und Raumfahrtindustrie

Batteriesätze, Kabinenluftmanagementkomponenten und Gondelverkleidungen nutzen zunehmend eine Synergie aus Nanoclay und Phosphor. Diese Kombination erreicht erhöhte Grenzwerte des Sauerstoffindex bei minimaler Beladung[1]Mitsubishi Chemical Corporation, "Nachhaltigkeitsbericht 2024," mitsubishichem.com. Kohlenstofffaserhersteller liefern nun mit Organoclay vorbehandelte Faserbündel, was den Prozess für Prepregger vereinfacht und eine gleichbleibende Qualität über Chargen hinweg sicherstellt. Im Luft- und Raumfahrtsektor haben Bismaleimid-Systeme, nun verstärkt mit Plättchentonen, eine Reduzierung der Feuchtigkeitsaufnahme erfahren. Dieser Fortschritt verlängert die Inspektionsintervalle. Insgesamt erhalten diese Fortschritte nicht nur eine hohe Nachfrage bei Compoundeuren aufrecht, sondern verdeutlichen auch eine bedeutende Verschiebung – der Markt bewegt sich von einer sporadischen hin zu einer systematischen Integration von Nanoclay-Verstärkungsprodukten.

Regulatorischer Druck für barriereverstärkte nachhaltige Verpackungen

Bis 2030 schreibt die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union Recyclinganteil in flexiblen Folien vor. Als Reaktion darauf mischen Verarbeiter Polymilchsäure oder Polybutylen-Adipat-Terephthalat mit Montmorillonit und zielen auf die Sauerstoffbarrierenstandards von Polyethylenterephthalat ab, die speziell unter 5 cc/m²/Tag festgelegt sind. Unterdessen legen Indiens Entwürfe für Lebensmittelsicherheitsvorschriften Grenzwerte für die Migration von Nanopartikeln in Lebensmittelsimulanzien fest. Organisch modifizierte Tone mit kovalent gebundenen Tensiden erfüllen diesen Schwellenwert erfolgreich. In Nordamerika erproben Marken Nanoclay-Barriere-Salatbeutel, die die Haltbarkeit verlängern und Kühlkettenabfälle reduzieren. Diese technologischen Fortschritte erweitern insgesamt das Marktpotenzial für Nanoclay-Verstärkung.

Kosteneffiziente Durchbrüche bei Interkalation und Exfoliation

Biobasierte quaternäre Ammoniumtenside, gewonnen aus Palm- oder Kokosöl, haben die Produktionskosten für Organoclay erfolgreich gesenkt und dabei die USDA-BioPreferred-Standards erfüllt. In einem bemerkenswerten Fortschritt hat lösungsmittelfreie Doppelschneckenextrusion schnell eine hohe Exfoliation erreicht. Dies steigert nicht nur die Effizienz, sondern vermeidet auch die aromatischen Lösungsmittelemissionen, die in Kalifornien und Europa Herausforderungen für Luftgenehmigungen dargestellt haben. Gleichzeitig liefern Methoden mit überkritischem Kohlendioxid rückstandsfreie Plättchen, die ideal für lebensmittelkontaktgeeignete Folien sind. Die Suche nach Kostenparität setzt sich jedoch fort. Diese technologischen Fortschritte sind keine isolierten Errungenschaften; sie haben Kapazitätserweiterungen katalysiert und die Nanoclay-Verstärkungsbranche in den Mittelpunkt gerückt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verarbeitungskosten und Komplexität der Dispersion | -1.3% | Global, ausgeprägt in Nordamerika und Europa mit hohen Arbeitskosten | Kurzfristig (≤2 Jahre) |

| Unsicherheit bei Umwelt-, Gesundheits- und Sicherheits- sowie regulatorischen Anforderungen für lebensmittelkontaktgeeignete Nanoclays | -0.9% | Europa (Europäische Behörde für Lebensmittelsicherheit), Nordamerika (US-amerikanische Lebensmittel- und Arzneimittelbehörde), aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Graphen, Kohlenstoffnanoröhren und andere Nanozusatzstoffe | -0.7% | Global, konzentriert in Elektronik und Hochleistungsverbundwerkstoffen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verarbeitungskosten und Komplexität der Dispersion

Verarbeiter entscheiden sich häufig für Doppelschneckenextruder mit maßgeschneiderten Konfigurationen, um eine gleichmäßige Exfoliation sicherzustellen. Dennoch können unzureichende Dispersionen erhebliche Agglomerate erzeugen, die die Zugfestigkeit verringern und die Ausschussraten in Branchen erhöhen, die nach Perfektion streben. Obwohl ein mit Nanoclay angereicherter Masterbatch diese Herausforderung beheben kann, ist er teurer als das standardmäßige Organoclay-Pulver. Darüber hinaus vereinfachen proprietäre Tensidpakete zwar das Mischen, binden Verarbeiter jedoch auch an exklusive Verträge und schränken den Wettbewerb ein. Diese Faktoren haben die Expansion des Marktes für Nanoclay-Verstärkung gehemmt, insbesondere für kleinere Compounder.

Unsicherheit bei Umwelt-, Gesundheits- und Sicherheits- sowie regulatorischen Anforderungen für lebensmittelkontaktgeeignete Nanoclays

Die Leitlinien der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2024 schreiben Migrationstests für jeden denkbaren Kontakt vor, was die Dossierkosten pro Formulierung erheblich erhöht und Markteinführungen um mehrere Monate verzögert[2]Gremium der Europäischen Behörde für Lebensmittelsicherheit für Lebensmittelkontaktmaterialien, "Leitfaden zur Risikobewertung von Nanomaterialien," EFSA Journal 2024, efsa.europa.eu. Unterdessen bewertet die US-amerikanische Lebensmittel- und Arzneimittelbehörde Nanomaterialien von Fall zu Fall und bietet nur begrenzte Klarheit über festgelegte Schwellenwerte. Selbst geringste Nachweise, wie Plättchen nach einem Zeitraum von 10 Tagen bei 40 °C, können die Kennzeichnungspflicht nach Proposition 65 in Kalifornien auslösen. Diese Herausforderungen haben Innovatoren von lebensmittelbezogenen Vorhaben abgeschreckt und damit das unmittelbar adressierbare Volumen im Markt für Nanoclay-Verstärkung reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Tubuläre Morphologie von Halloysit erschließt biomedizinische Premiumsegmente

Im Jahr 2025 dominierte Montmorillonit den Markt für Nanoclay-Verstärkung mit einem beherrschenden Anteil von 40,21 %, der hauptsächlich die Massenmarkt-Automobil- und Verpackungssektoren unterstützt. Halloysit hingegen verzeichnete trotz eines kleineren Anteils ein signifikantes Wachstum mit einer CAGR von 8,77 % während des Prognosezeitraums 2026–2031. Dieses Wachstum wird dem vorteilhaften Aspektverhältnis von Halloysit von 10:1 bis 30:1 zugeschrieben, das eine Wirkstoffbeladung von 10 bis 15 Prozent ermöglicht, was Plättchentone deutlich übertrifft.

Bentonitbergwerke in Wyoming und Hektoritbergwerke in der Türkei sichern eine stetige Versorgung mit Montmorillonit und festigen dessen Dominanz im Massenmarkt. Im Gegensatz dazu weisen Krankenhäuser pharmazeutischen Halloysitbeschichtungen deutlich höhere Budgets zu, die eine schrittweise Freisetzung von Silberionen über Wochen ermöglichen und eine Premiumnische im Markt für Nanoclay-Verstärkung etablieren.

Nach Form: Masterbatch-Konzentrate vereinfachen die Compoundierungsökonomie

Im Jahr 2025 hielt Pulver einen dominanten Anteil von 47,48 % am Nanoclay-Verstärkungsmarkt. Gleichzeitig wird der Umsatz aus Masterbatches im Prognosezeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,92 % wachsen. Dieses Wachstum wird in erster Linie durch die Präferenz der Verarbeiter für gebrauchsfertige Dispersionen angetrieben, die von herkömmlichen Doppelschnecken-Kapitalinvestitionen abrücken.

Das Organoclay-Masterbatch von RTP verbessert bei Anwendung mit einem präzisen Einmischverhältnis die Sauerstoffbarriere in Polyethylenfolien erheblich. Dieser Fortschritt optimiert nicht nur den Betrieb durch die Minimierung von Umrüstzeiten, sondern unterstreicht auch die überlegene Effizienz des Produkts von RTP. Obwohl Dispersions- und Lösungsformate vor Herausforderungen stehen, die hauptsächlich auf die erhöhten Kosten im Zusammenhang mit der Lösungsmittelhandhabung zurückzuführen sind, spielen sie eine entscheidende Rolle bei sprühaufgetragenen Beschichtungen, insbesondere in Szenarien mit begrenzter Gerätescherung.

Nach Verstärkungsmatrix: Biopolymere treiben den Übergang zur Kreislaufwirtschaft voran

Im Jahr 2025 hielten Thermoplaste einen beherrschenden Anteil von 45,03 % am Nanoclay-Verstärkungsmarkt, wobei Erstausrüster (OEMs) weiterhin Polyamid und Polypropylen bevorzugten. Biopolymere hingegen werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 9,09 % im Prognosezeitraum 2026–2031. Dieser Anstieg war größtenteils auf die Beschränkungen der Europäischen Union für Einwegartikel zurückzuführen. Montmorillonit, bei einer Beladung von 3 bis 5 %, verbesserte die Sauerstoffbarriereffizienz und die Wärmeformbeständigkeit von Polymilchsäure (PLA), was die Herstellung kompostierbarer Schalen ermöglichte, die der Leistung von Polyethylenterephthalat (PET) entsprechen. Gleichzeitig verzeichneten Duroplaste und Elastomere, die für die Luft- und Raumfahrt sowie die Reifenbranche von entscheidender Bedeutung sind, ein stetiges Wachstum, mit einem Fokus auf Langlebigkeit gegenüber schneller Produktion.

Nach Endverbraucherbranche: Nachfrage nach antimikrobiellen Produkten im Gesundheitswesen übertrifft traditionelle Segmente

Im Jahr 2025 entfiel auf die Verpackung ein Anteil von 37,94 % der Marktnachfrage. Gleichzeitig wird für den Gesundheitssektor, gestützt durch wirkstofffreisetzende Gerüste und halloysistreiche antimikrobielle Verbände, im Prognosezeitraum 2026–2031 eine CAGR von 9,20 % prognostiziert.

Der Automobilsektor übernahm mit Nanoclays gefüllte Batterieschutzschilde, und die Bauindustrie nutzte Plättchendichtungsmittel, die den Feuchtigkeitsdampfdurchgang auf unter 0,1 g/m²/Tag reduzierten und Fassaden vor Schimmel schützten. Darüber hinaus erweiterten Nischen-Schiffsbeschichtungen und Energieanwendungen die Chancenlandschaft und stellten sicher, dass der Nanoclay-Verstärkungsmarkt diversifiziert und widerstandsfähig gegenüber zyklischen Abschwüngen blieb.

Geografische Analyse

Im Jahr 2025 dominierte die Region Asien-Pazifik die Umsatzlandschaft mit einem beherrschenden Anteil von 37,04 % und einer robusten Wachstumsdynamik mit einer CAGR von 9,18 % während des Prognosezeitraums 2026–2031. China führte die Entwicklung an und brachte Millionen von Elektrofahrzeugen auf den Markt, die jeweils mit GB 38031-2020-konformen Nanoclay-Verbundwerkstoff-Batteriesätzen ausgestattet sind. In Indien katalysierte die Verschärfung der Migrationsgrenzwerte durch die Lebensmittelsicherheitsbehörde das Wachstum und führte zu einem deutlichen Anstieg der Verwendung von Plättchentonen für flexible Verpackungen. Japan steigerte die Halloysitverarbeitung zur Herstellung hochreiner medizinischer Qualitäten, während südkoreanische Batteriehersteller durch den Einsatz von Polyamidgehäusen mit präziser Beladung beeindruckende Gewichtsreduzierungen erzielten.

Nordamerika sicherte sich mit Wyoming als zentralem Akteur einen erheblichen Marktanteil. Wyomings jährliche Versorgung mit Millionen von Tonnen Bentonit gewährleistete einen stetigen Rohstoff für inländische Compounder. Luft- und Raumfahrtführer, die sich an den Kraftstoffeffizienzzielen der US-amerikanischen Raumfahrtbehörde orientierten, integrierten Nanoclay-Prepregs in Gondeln. Im Jahr 2025 verzeichneten Mexikos Automobilzentren, die von der Nearshoring-Entwicklung profitierten, einen Anstieg der Nachfrage nach Motorraumbauteilen.

Europa sicherte sich trotz Verzögerungen durch die Europäische Behörde für Lebensmittelsicherheit einen erheblichen Marktanteil und verzeichnete ein stetiges Wachstum. Im Jahr 2024 führten deutsche Erstausrüster UL 94 V-0 Nanoclay-Polyamidgehäuse auf ihren Plattformen ein. Französische Innovationen mit Plättchenbarriere-Flaschen erzielten eine bemerkenswerte Verlängerung der Haltbarkeit von Wein. Spaniens Einführung von Nanoclay-Mulchfolien führte zu einem deutlichen Rückgang des Herbizidabflusses. Während die Versuche des Vereinigten Königreichs mit Faserzementverkleidungen bescheiden waren, gewannen sie im Zuge der Sicherheitsvorschriften nach dem Grenfell-Brand an Bedeutung.

Südamerika sowie der Nahe Osten und Afrika hielten einen kleineren Marktanteil. Brasilianische petrochemische Auskleidungen und saudi-arabische Dichtungsmittel sorgten für stabile Volumina, während südafrikanische Bergbauschlammleitungen eine deutliche Reduzierung des Abriebs verzeichneten. Trotz ihres bescheidenen Marktanteils erfüllten diese Regionen kontinuierlich die Auftragsnachfrage und trugen zum übergeordneten Wachstum des Marktes für Nanoclay-Verstärkung während des Prognosezeitraums 2026–2031 bei.

Wettbewerbslandschaft

Der Markt für Nanoclay-Verstärkung ist mäßig konsolidiert. Große Akteure nutzen eigene Bergwerke und Tensideinheiten und halten die Pulverkosten niedrig. Neue Marktteilnehmer richten ihren Fokus auf Halloysit-Nischen, die einen Premiumpreis erzielen. Chinesische Organoclay-Anbieter unterbieten ihre westlichen Konkurrenten im Preis und zwingen etablierte Akteure dazu, ihr Angebot durch Anwendungstechnik und Masterbatch-Dienstleistungen aufzuwerten. Der Trend zu vordispergierten Konzentraten verlagert die Margen stromaufwärts und begünstigt Unternehmen, die im Compoundieren versiert sind, anstatt lediglich abzubauen. Insbesondere Hybrid-Nanokomposite, die Ton mit Graphen kombinieren, gewinnen in Pipeline-Patenten an Bedeutung, was eine Marktneigung zu Unternehmen mit Multi-Nano-Fähigkeiten gegenüber solchen mit einem einzigen Mineralfokus signalisiert.

Marktführer in der Nanoclay-Verstärkungsbranche

ALTANA (BYK Additives)

Minerals Technologies Inc

Elementis PLC

Imerys

RTP Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ionic Mineral Technologies sicherte sich 29 Millionen USD in einer Series-B-Finanzierungsrunde mit dem Ziel, die Kapazität seiner Anlage in Utah zu steigern. Das Unternehmen plant, Halloysit-Ton-Rohstoffe zu nutzen, um seine Produktion von Nanomaterialien zu skalieren und eine jährliche Produktion von 1.000 Tonnen für Verstärkungssysteme anzustreben.

- Juli 2024: Elementis erweiterte seine Fertigung der NiSAT-Technologie (Nicht-ionische synthetische assoziative Verdicker) nach China. Diese Erweiterung ermöglicht es dem Unternehmen, die steigende Nachfrage nach umweltverträglichen Nanoclay-Verstärkungsanwendungen in den Märkten für Automobil- und Industriebeschichtungen zu bedienen.

Berichtsumfang des globalen Marktes für Nanoclay-Verstärkung

Nanoclay-Verstärkung ist definiert als der Prozess der Dispergierung nanoskaliger geschichteter Mineralsilikate in einer Polymermatrix zur signifikanten Verbesserung der mechanischen Festigkeit, thermischen Stabilität und Barriereeigenschaften. Diese Technik verwendet Plättchen mit hoher Oberfläche, um gewundene Pfade zu bilden, die die Gasdurchlässigkeit hemmen und die strukturelle Steifigkeit stärken.

Der Markt für Nanoclay-Verstärkung ist nach Typ, Form, Verstärkungsmatrix, Endverbraucherbranche und Geografie segmentiert. Nach Typ ist der Markt in Montmorillonit, Kaolinit, Smektit, Halloysit, Illit und Hektorit segmentiert. Nach Form ist der Markt in Pulver, Masterbatch und Dispersion/Lösung segmentiert. Nach Verstärkungsmatrix ist der Markt in Thermoplaste, Duroplaste, Elastomere, Biopolymere und andere Polymersysteme segmentiert. Nach Endverbraucherbranche ist der Markt in Verpackung, Automobil und Transport, Bauwesen und Konstruktion, Konsumgüter und Elektronik, Gesundheitswesen und Medizin, Luft- und Raumfahrt sowie Verteidigung sowie Energie, Marine und Industrie segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 17 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| Montmorillonit |

| Kaolinit |

| Smektit |

| Halloysit |

| Illit |

| Hektorit |

| Pulver |

| Masterbatch |

| Dispersion/Lösung |

| Thermoplaste |

| Duroplaste |

| Elastomere |

| Biopolymere |

| Andere Polymersysteme |

| Verpackung |

| Automobil und Transport |

| Bauwesen und Konstruktion |

| Konsumgüter und Elektronik |

| Gesundheitswesen und Medizin |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie, Marine und Industrie |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Montmorillonit | |

| Kaolinit | ||

| Smektit | ||

| Halloysit | ||

| Illit | ||

| Hektorit | ||

| Nach Form | Pulver | |

| Masterbatch | ||

| Dispersion/Lösung | ||

| Nach Verstärkungsmatrix | Thermoplaste | |

| Duroplaste | ||

| Elastomere | ||

| Biopolymere | ||

| Andere Polymersysteme | ||

| Nach Endverbraucherbranche | Verpackung | |

| Automobil und Transport | ||

| Bauwesen und Konstruktion | ||

| Konsumgüter und Elektronik | ||

| Gesundheitswesen und Medizin | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Energie, Marine und Industrie | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wertausblick für den Markt für Nanoclay-Verstärkung im Jahr 2026?

Die Marktgröße für Nanoclay-Verstärkung wird im Jahr 2026 auf 5,13 Milliarden USD geschätzt und steuert bis 2031 auf 7,67 Milliarden USD zu, bei einer CAGR von 8,38 % im Zeitraum 2026–2031.

Welcher Nanoclay-Typ wächst am schnellsten?

Halloysit führt das Wachstum mit einer CAGR von 8,77 % im Zeitraum 2026–2031 an, da seine tubuläre Struktur für Produkte mit kontrollierter Freisetzung im Gesundheitswesen geeignet ist.

Warum gewinnen Masterbatch-Konzentrate Marktanteile?

Sie beseitigen den Bedarf an Doppelschnecken-Kapitalinvestitionen, reduzieren Ausschuss und wachsen mit einer CAGR von 8,92 % im Zeitraum 2026–2031 im Markt für Nanoclay-Verstärkung.

Welche Region dominiert die Nachfrage?

Asien-Pazifik hält 37,04 % des globalen Umsatzes und führt das Wachstum weiterhin mit einer CAGR von 9,18 % im Prognosezeitraum 2026–2031 an, angetrieben durch China und Indien.

Seite zuletzt aktualisiert am: