Marktgröße und Marktanteil für Marketing- und Werbeagenturen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

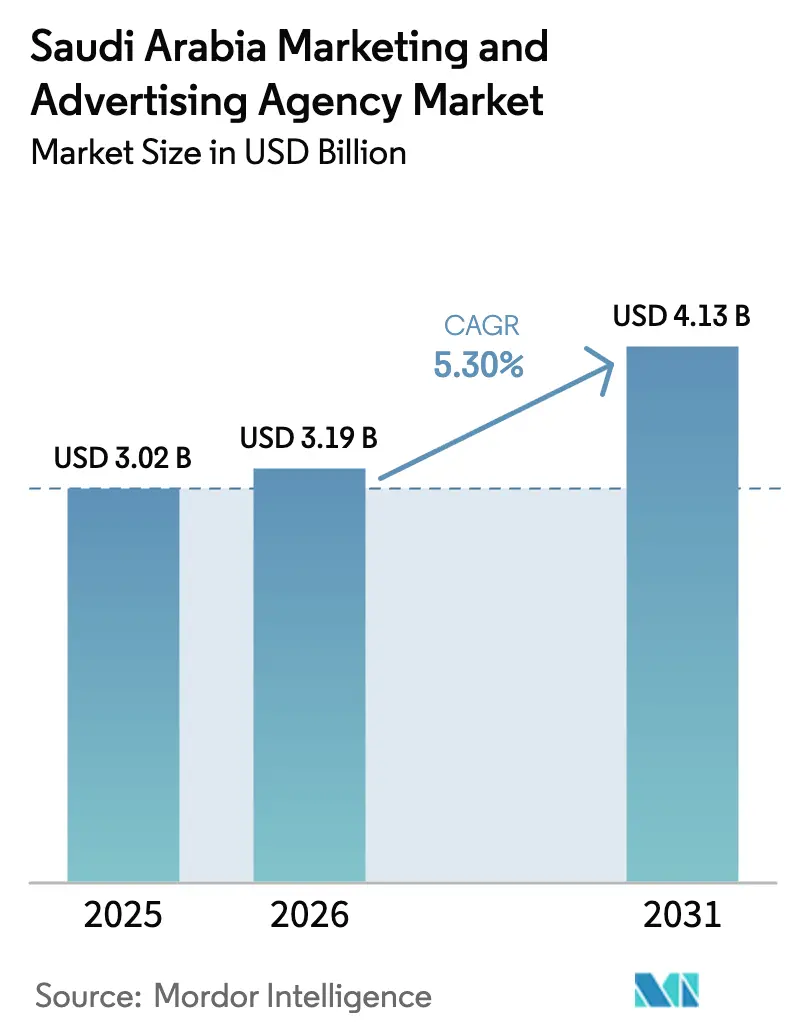

| Marktgröße im Basisjahr (2025) | 3.02 Milliarden US-Dollar |

| Marktgröße (2026) | 3.19 Milliarden US-Dollar |

| Marktgröße (2031) | 4.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Marketing- und Werbeagenturen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Marketing- und Werbeagenturen in Saudi-Arabien wurde im Jahr 2025 auf 3,02 Milliarden USD geschätzt und soll von 3,19 Milliarden USD im Jahr 2026 auf 4,13 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,3 % während des Prognosezeitraums (2026–2031). Die digitale Transformationsagenda der Vision 2030, die zunehmende Durchdringung des E-Commerce und eine wachsende Pipeline an Mega-Events treiben die Agenturhonorare in die Höhe und erweitern den Umfang der Dienstleistungsanfragen. Budgets verlagern sich von Rundfunk und Print hin zu datengesteuerten, leistungsorientierten digitalen Kanälen, da Vermarkter eine klare Attribution, Modellierung des Kundenlebenszeitwerts und Echtzeit-Optimierung fordern. Regulatorische Vorgaben zur Influencer-Lizenzierung und zur Einhaltung von Markensicherheitsstandards erhöhen die betriebliche Komplexität, schaffen jedoch auch Wettbewerbsvorteile für Agenturen, die in kulturell angepasste Arbeitsabläufe und lokale Dateninfrastruktur investieren. Der zunehmende Wettbewerb zwischen globalen Holdinggesellschaften, Unternehmensberatungen und einheimischen Boutiquen treibt auf einer Ebene die Konsolidierung und auf einer anderen die Entstehung von Spezialisten-Abspaltungen voran, was das strategische Spielfeld sowohl für Preis- als auch für Leistungsdifferenzierung neu gestaltet.

Wichtigste Erkenntnisse des Berichts

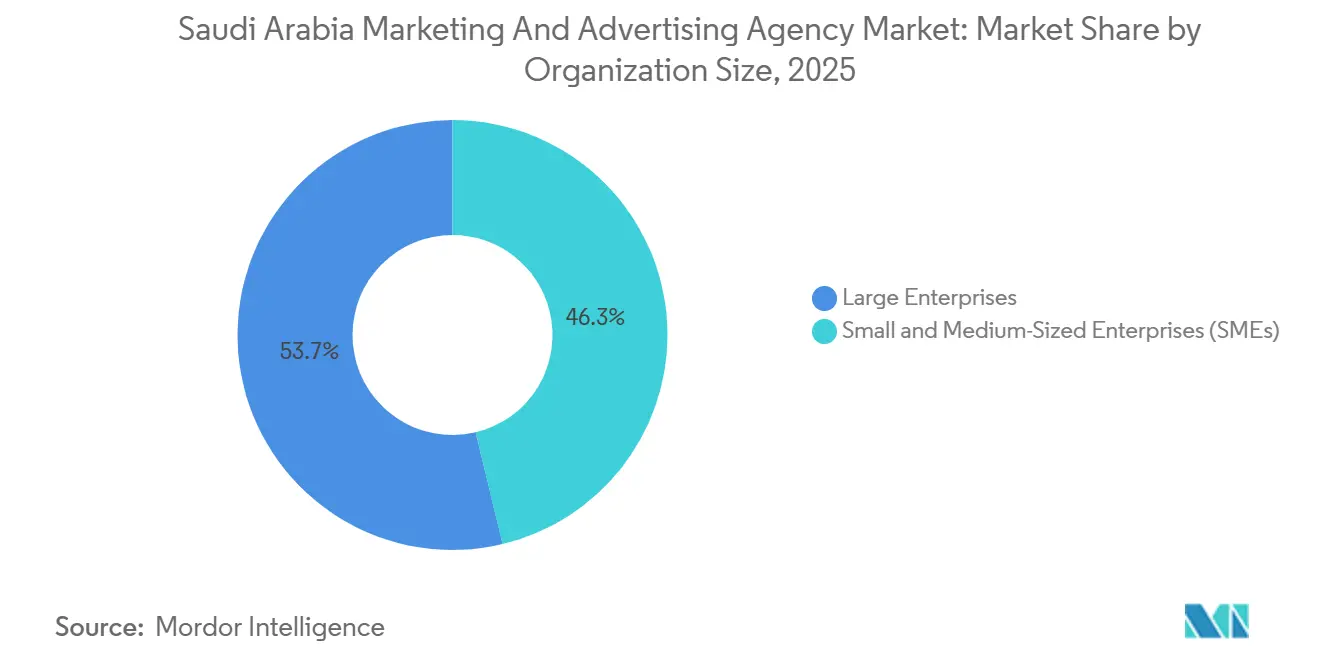

- Nach Unternehmensgröße führten Großunternehmen mit einem Marktanteil von 53,74 % am Markt für Marketing- und Werbeagenturen in Saudi-Arabien im Jahr 2025. Kleine und mittelständische Unternehmen werden voraussichtlich das schnellste Wachstum mit einer CAGR von 5,61 % bis 2031 verzeichnen, angetrieben durch 154.640 Neugründungen im ersten Quartal 2025.

- Nach Dienstleistungsart entfielen digitale Werbedienstleistungen im Jahr 2025 auf 61,84 % des Umsatzes. Daten- und analysegestützte Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 5,95 % wachsen, da Kunden der Messbarkeit gegenüber kreativen Auszeichnungen Vorrang einräumen.

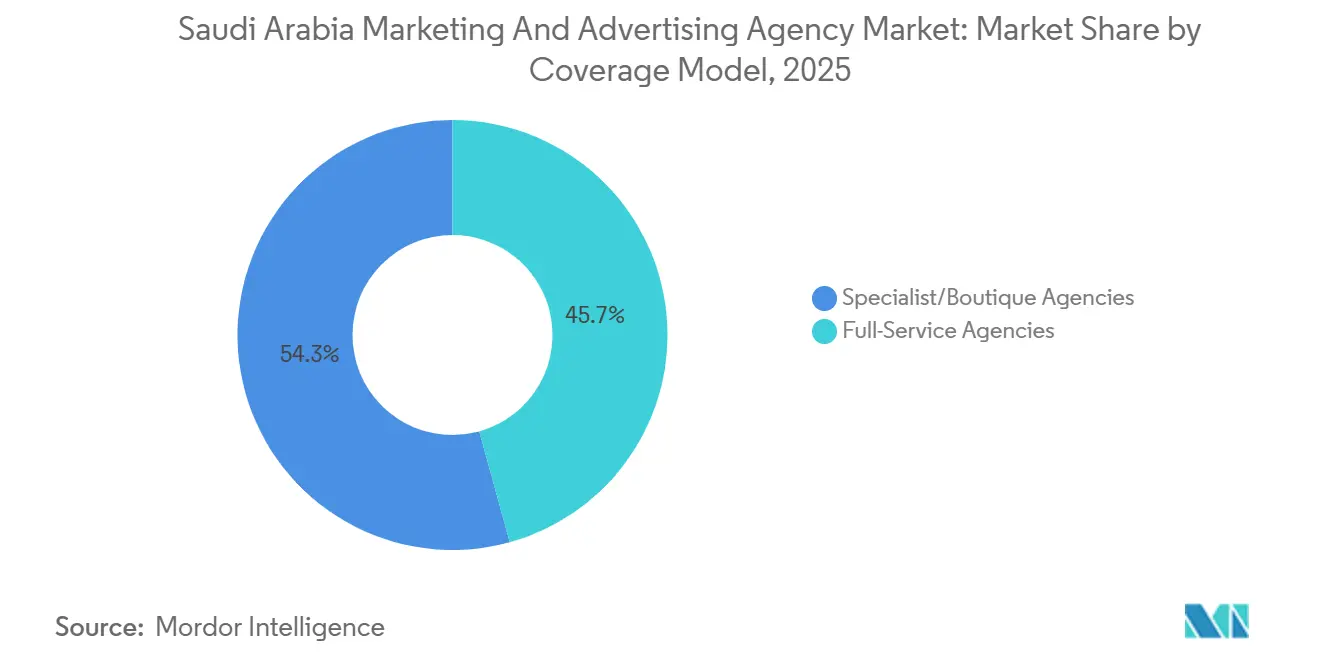

- Nach Abdeckungsmodell hielten Full-Service-Agenturen im Jahr 2025 einen Anteil von 45,71 %, während Spezial- oder Boutique-Agenturen mit einer CAGR von 6,11 % wachsen, getragen von der Nachfrage nach programmatischem Einkauf und arabischer Gaming-Influencer-Expertise.

- Nach Kommunikationskanal führten soziale Medien im Jahr 2025 mit einem Anteil von 40,66 %. Influencer- und Creator-Marketing wird voraussichtlich bis 2031 mit einer CAGR von 6,36 % wachsen, da Marken authentische Empfehlungen suchen, die Banner-Blindheit umgehen.

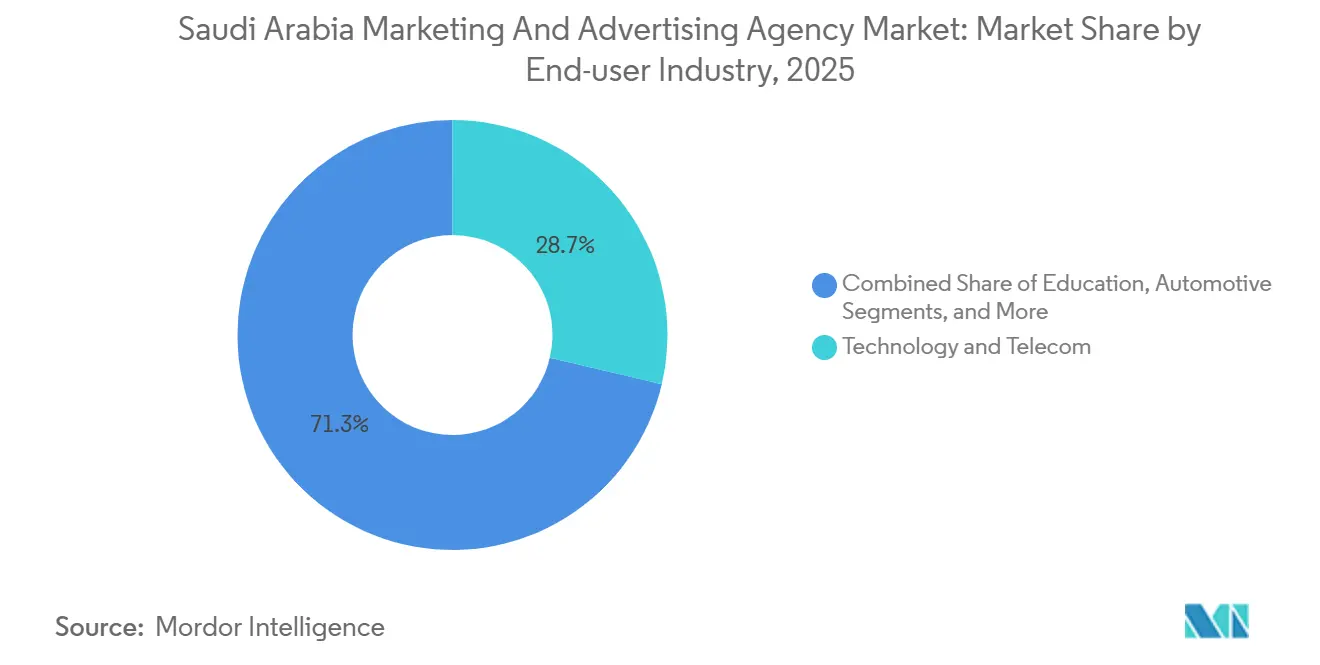

- Nach Endnutzerbranche entfielen auf Technologie und Telekommunikation 28,67 % der Ausgaben im Jahr 2025, doch Einzel- und E-Commerce-Handel wird voraussichtlich die höchste CAGR von 6,02 % verzeichnen, da Online-Transaktionen zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Marketing- und Werbeagenturen in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgaben für digitale Werbung (Impuls durch Vision 2030) | +1.8% | National, mit Konzentration in Riad und der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung von E-Commerce und Fintech | +1.2% | National, mit frühen Gewinnen in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Wachsender KMU-Sektor lagert Marketing aus | +0.9% | National, mit Ausstrahlungseffekten auf kleinere Provinzen | Mittelfristig (2–4 Jahre) |

| Pipeline an Mega-Events im Bereich Unterhaltung und Sport | +0.7% | Vorwiegend Provinz Riad und NEOM-Region | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach datengesteuertem hyperlokalen Targeting | +0.5% | Große Ballungszentren mit 5G-Abdeckung | Langfristig (≥ 4 Jahre) |

| Zunahme des arabischen Gaming-Influencer-Marketings | +0.4% | National, mit Konzentration auf die Jugenddemografie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für digitale Werbung im Zusammenhang mit Vision 2030

Das Engagement der Regierung, bis 2030 80 % der Dienstleistungen online bereitzustellen, lenkt Budgets des öffentlichen Sektors in Richtung Omnichannel-Bürger-Aufklärungskampagnen, während PIF-Portfoliounternehmen wie stc, SEVEN und Red Sea Global den Markenaufbau intensivieren, um Umsatzziele zu erreichen. Allein stc hat für 2025–2027 6 Milliarden SAR in digitale Infrastrukturinvestitionen eingeplant, von denen ein Großteil über integrierte Social-, Rundfunk- und Influencer-Aktivierungen vermarktet wird.[1]stc Group, "Investor Relations Jahresbericht 2024," Stc.com.sa Die Konvergenz von staatlichem Ehrgeiz und unternehmerischer Umsetzung verlängert die Vertragslaufzeiten und erhöht die durchschnittlichen Honorarwerte für Agenturen, die in der Lage sind, Multi-Plattform-Narrative zu orchestrieren. Diese strukturellen Rückenwinde stützen den positiven Aufwärtseffekt von 1,4 Prozentpunkten auf die prognostizierte CAGR.

Beschleunigte Einführung von E-Commerce und Fintech

E-Commerce-Zahlungen über Mada-Karten stiegen im Jahr 2024 um 25,82 % im Jahresvergleich auf 197,42 Milliarden SAR (52,6 Milliarden USD) und erhöhten den Anteil des Online-Einzelhandels an den gesamten Kartenausgaben von 23 % auf 29 %. Die Fintech-Durchdringung folgte diesem Trend, da 261 lizenzierte Unternehmen digitale Zahlungen auf 70 % aller Transaktionen steigerten. Die Marktführer im Bereich „Jetzt kaufen, später zahlen”, Tabby und Tamara, gewannen bis 2025 15 Millionen Nutzer und lenkten frisches Kapital in Such-, Social- und Affiliate-Gebote, die Effizienz bei den Kosten pro Akquisition über reine Kreativität stellen.[2]Tabby, "Ankündigung der Series-D-Finanzierung," Tabby.ai Agenturen, die Datenwissenschaftler neben Planern beschäftigen, genießen einen Vorteil als Erstmover und tragen 1,2 Punkte zum Marktwachstumsmomentum bei.

Wachsender KMU-Sektor lagert Marketing aus

Das Königreich registrierte im ersten Quartal 2025 154.640 neue KMU, ein Anstieg von 48 %, der auf eine rasch wachsende Basis von Erstkäufern für ausgelagerte Marketingdienstleistungen hindeutet. Vision 2030 zielt darauf ab, den KMU-Beitrag zum BIP bis zum Ende des Jahrzehnts auf 35 % zu steigern, was den adressierbaren Markt für projektbasierte digitale Kampagnen und Social-Media-Management effektiv verdoppelt. Das Kafalah-Programm von Monshaat zahlte im Jahr 2024 8,2 Milliarden SAR (2,2 Milliarden USD) an Kreditgarantien aus, von denen ein Teil den Markenaufbau, Suchmaschinenwerbung und Influencer-Partnerschaften finanziert. Die Dynamik des Segments trägt einen positiven Schwung von 0,9 Prozentpunkten zur prognostizierten CAGR bei.

Pipeline an Mega-Events im Bereich Unterhaltung und Sport

Saudi-Arabien wird die FIFA-Weltmeisterschaft 2034, den jährlichen Esports World Cup und den Formel-1-Grand-Prix ausrichten, was episodische Nachfragespitzen für erlebnisorientierte und Rundfunkwerbung schafft. Allein der Saudi-Arabien-Grand-Prix 2024 zog 2,5 Millionen Touristen an und generierte direkte Ausgaben von 900 Millionen SAR (240 Millionen USD), was Automobil-, Gastgewerbe- und Luxusmarken dazu veranlasste, mehrjährige Sponsoring-Verträge abzuschließen. Agenturen mit Veranstaltungsproduktions- und Live-Content-Fähigkeiten sind in der Lage, einen zusätzlichen Aufwärtseffekt von 0,8 Prozentpunkten beim langfristigen Wachstum zu erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei fortgeschrittenen Marketing-Technologie-Kenntnissen | -0.7% | Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Kosten für Markensicherheit und kulturelle Compliance | -0.5% | National, strenger für ausländische Unternehmen | Mittelfristig (2–4 Jahre) |

| Zunehmender Werbebetrug und Bedenken hinsichtlich der Sichtbarkeit | -0.3% | National, stärker im offenen programmatischen Web | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Zahlungen von Kunden des öffentlichen Sektors | -0.2% | National, episodisch über Ministerien hinweg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei fortgeschrittenen Marketing-Technologie-Kenntnissen

Eine Lücke von 20 % bei KI-Ingenieuren, Cloud-Architekten und Datenanalysten im Jahr 2025 zwang Agenturen, Lohnprämien von 30–50 % zu zahlen oder Remote-Talente aus Ägypten und Jordanien zu beschaffen. Mega-Projekte wie Neom locken knappe Spezialisten mit attraktiven Vergütungspaketen und drücken die Agenturmargen bei Festpreis-Honorarverträgen. Obwohl IBM- und Waad-Schulungsinitiativen darauf abzielen, bis 2026 1,1 Millionen Saudis in digitalen Fähigkeiten zu zertifizieren, mindern unmittelbare Engpässe das Wachstumspotenzial um 0,7 Prozentpunkte.

Kosten für Markensicherheit und kulturelle Compliance

Die Allgemeine Kommission für audiovisuelle Medien verhängt Bußgelder von bis zu 5 Millionen SAR (1,3 Millionen USD) für Inhalte, die islamische Werte verletzen, und jede Influencer-Marketing-Lizenz kostet nun 15.000 SAR für drei Jahre.[3]Allgemeine Kommission für audiovisuelle Medien, "Richtlinien zur Influencer-Lizenzierung 2025," Gamr.sa Freigabeverzögerungen verkürzen die Fenster für die kreative Entwicklung, während Anzeigenverifizierungsgebühren 5–8 % zu den Bruttomediaausgaben hinzufügen. Der Compliance-Aufwand mindert die Agilität und kürzt die prognostizierte CAGR um 0,5 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU erweitern den Chancenhorizont

Kleine und mittelständische Unternehmen machten im Jahr 2025 1,4 Milliarden USD der Marktgröße für Marketing- und Werbeagenturen in Saudi-Arabien aus und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,61 % wachsen. Das Ziel von Vision 2030, einen KMU-Beitrag zum BIP von 35 % zu erreichen, motiviert Unternehmer dazu, Social-Media-Management, Suchmaschinenwerbung und Mikro-Influencer-Kampagnen auszulagern, anstatt Vollzeit-Marketingmitarbeiter einzustellen. Das expandierende Kafalah-Kreditgarantieprogramm pumpt Betriebskapital in Marketingbudgets und macht KMU zu einer zuverlässigen Pipeline für Boutique-Agenturen, die modulare, nutzungsbasierte Dienstleistungen anbieten.

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 53,74 % am Markt für Marketing- und Werbeagenturen in Saudi-Arabien, doch ihr Wachstumstempo hinkt mit einer CAGR von 4,9 % hinterher, da viele bereits über interne Kreativ-, Produktions- und Mediafunktionen verfügen. Diese Unternehmen wenden sich an Agenturen für Spezialaufgaben wie programmatisches Bieten oder Markt-Mix-Modellierung, was die Umsatzstabilität sichert, aber eine sprunghafte Expansion begrenzt. Mehrjährige Honorarverträge bieten jedoch vorhersehbare Cashflows und stützen höhere durchschnittliche Kontowerte.

Nach Dienstleistungsart: Analytik treibt die nächste Wertschöpfungswelle an

Digitale Werbung blieb mit einem Anteil von 61,84 % im Jahr 2025 das Umsatzrückgrat, doch daten- und analysegestützte Dienstleistungen werden voraussichtlich bis 2031 einen inkrementellen Beitrag von 270 Millionen USD zur Marktgröße für Marketing- und Werbeagenturen in Saudi-Arabien leisten. Vermarkter verknüpfen Budgets zunehmend mit messbaren Ergebnissen und priorisieren den Kundenlebenszeitwert und die Rendite der Werbeausgaben gegenüber veralteten Reichweitenmetriken.

Traditioneller Rundfunk, Print und Radio befinden sich in einem säkularen Rückgang, da 5G und eine Smartphone-Durchdringung von 97 % den Mobile-First-Inhaltskonsum vorantreiben. Integrierte Marketinglösungen, die Kreativität, Medien und Analytik bündeln, sprechen mittelständische Kunden an, die Einfachheit schätzen, doch das Wachstum wird davon abhängen, KI-Schichten einzubetten, die die Berichterstattung automatisieren und kreative Assets in Echtzeit personalisieren. Die KI-Investition von Publicis Groupe in Höhe von 300 Millionen EUR signalisiert eine Beschleunigung dieses Wandels.

Nach Abdeckungsmodell: Spezialisten gewinnen Marktanteile durch Nischentiefe

Full-Service-Netzwerke hielten im Jahr 2025 einen Anteil von 45,71 % aufgrund langjähriger globaler Beziehungen, doch Spezialagenturen werden voraussichtlich bis 2031 mit einer CAGR von 6,11 % wachsen, da Kunden gezielt die beste Expertise auswählen. Boutiquen zeichnen sich bei der Lokalisierung arabischer Inhalte, der Vermittlung von Gaming-Influencern und dem programmatischen Bieten aus – Bereiche, in denen Netzwerkagenturen mit Prozessstarrheit konfrontiert sind.

Netzwerke reagieren darauf, indem sie agile Untermarken ausgliedern und Nischenanbieter akquirieren – eine Taktik, die durch die Omnicom-IPG-Fusion unterstrichen wird, die die großen Vier auf drei reduzierte. Die Konsolidierung wird wahrscheinlich Veräußerungen von Nicht-Kerneinheiten auslösen und Akquisitionspfade für Boutiquen eröffnen, die ohne veraltete Kostenstrukturen skalieren möchten.

Nach Kommunikationskanal: Influencer erzielen Wachstumsprämie

Soziale Medien machten im Jahr 2025 40,66 % der Budgets aus, doch Influencer- und Creator-Marketing ist bereit, alle anderen Kanäle mit einer CAGR von 6,36 % zu übertreffen. Verbraucher verbringen durchschnittlich drei Stunden und sechs Minuten täglich auf sozialen Plattformen, und Mega-Creator wie ShongxBong erzielen Klickraten, die Banner-Normen weit übertreffen.

Such- und Performance-Werbung profitiert vom Anstieg des Online-Einzelhandels, während Display und Video eine Margenverengung erfahren, da programmatische Auktionen die Inventarpreise standardisieren. Außenwerbung modernisiert sich durch digitale Bildschirme im Riad-Metro-Netz und auf Autobahnnetzen und schafft datenreiche Platzierungen, die sich in mobiles Retargeting integrieren. Rundfunk behält einen saisonalen Schub während des Ramadans und bei großen Sportereignissen, doch die lineare Zuschauerzahl wandert weiterhin in Richtung Streaming.

Nach Endnutzerbranche: Einzel- und E-Commerce-Handel übernimmt die Wachstumsführerschaft

Technologie und Telekommunikation machten im Jahr 2025 28,67 % der Abrechnungen aus, gestützt durch die Umsatzbasis von stc Group in Höhe von 18,2 Milliarden USD und die intensive Förderung digitaler Infrastruktur. Einzel- und E-Commerce-Handel ist jedoch mit einer CAGR von 6,02 % bis 2031 auf das schnellste Wachstum ausgerichtet, da Online-Transaktionen zunehmen und Supermärkte Omnichannel-Treueprogramme einführen.

Fintech-Marken nutzen aggressive Kosten-pro-Akquisitions-Modelle, die Agenturen belohnen, die Such-, Affiliate- und Influencer-Taktiken kombinieren können. Die Automobilausgaben werden durch Elektrofahrzeugeinführungen im Zusammenhang mit den Fertigungszielen des Öffentlichen Investitionsfonds einen Aufschwung erhalten, obwohl die Volumina im Vergleich zur Einzelhandelsdynamik bescheiden bleiben. Gesundheitswesen und Bildung bleiben stark reguliert, bergen aber latentes Aufwärtspotenzial, da die jugendlastige Demografie die Nachfrage nach Privatkliniken und Berufsausbildungsprogrammen aufrechterhält.

Geografische Analyse

Riad, Dschidda und Dammam machen zusammen schätzungsweise drei Viertel der Gesamtausgaben aus – eine Konzentration, die durch die Clusterung von Hauptsitzen, höhere verfügbare Einkommen sowie überlegene Glasfaser- und 5G-Abdeckung erklärt wird. Riad beherbergt die meisten Regierungsministerien und PIF-Unternehmen, was einen stetigen Strom von Kampagnen des öffentlichen Sektors sicherstellt und globale Netzwerke wie Monks dazu veranlasste, regionale Hubs 2024 in die Hauptstadt zu verlagern.

Dschiddas Rolle als Tor zum Roten Meer fördert Tourismus-, Gastgewerbe- und Einzelhandelswerbung, insbesondere während der Hadsch- und Umrah-Saison. Dammam verankert die petrochemischen und Logistiksektoren der Ostprovinz und schafft industrielle B2B-Marketingmöglichkeiten, die häufig über Spezialagenturen mit Branchenkenntnissen abgewickelt werden. Städte der zweiten Reihe wie Khobar, Taif und Abha gewinnen inkrementelle Ausgaben, da die landesweite 5G-Durchdringung 78 % übersteigt und hyperlokales Targeting auch in Sekundärmärkten ermöglicht.

Die Giga-Projekte von Vision 2030, Qiddiya und Red Sea Global, schaffen völlig neue Nachfrageknoten außerhalb der etablierten Korridore. Massive Bauprojekte erfordern nachhaltige Rekrutierungswerbung, Destinationsbranding und Ansprache ausländischer Investoren. Die Kampagne „Visit Saudi” zielt auf 150 Millionen Touristen bis 2030 ab – ein Ziel, das globale Mediakäufe, mehrsprachige Influencer-Partnerschaften und immersives Storytelling antreibt, das darauf ausgelegt ist, Neugier in Ankünfte umzuwandeln.

Die grenzüberschreitende Integration bleibt begrenzt. Die saudischen Inhaltsrichtlinien sind strenger als die der benachbarten Vereinigten Arabischen Emirate und Bahrains, was Agenturen zwingt, länderspezifische Compliance-Module statt gesamtgolfregionaler Vorlagen zu pflegen. Dennoch pitchen Riad-ansässige Agenturen gelegentlich für regionale Mandate, wenn kulturelles Verständnis und arabische Lokalisierung Standortüberlegungen überwiegen.

Wettbewerbslandschaft

Keine einzelne Agentur kontrolliert mehr als 15 % der Gesamtabrechnungen, was ein moderat fragmentiertes Wettbewerbsfeld ergibt. WPP, Publicis Groupe, Omnicom-Dentsu und Havas operieren über Untermarken, die globale Prozesse mit lokaler Ausführung verbinden, doch ihre zentralisierten Genehmigungsebenen können die Kampagneniteration verzögern. Die Omnicom-IPG-Fusion intensiviert den Bieterwettbewerb, fördert KI-gestützte Automatisierung und könnte weitere Fusionen und Übernahmen auslösen, da Netzwerke Nicht-Kernvermögen abstoßen.

Einheimische Akteure wie Extend Advertising, UBRAND, HyperThink und Anamel differenzieren sich durch arabisches Texten, lokale Influencer-Netzwerke und schnelle Compliance-Freigaben und gewinnen Aufträge, bei denen kulturelle Nuancen Skalierung überwiegen. Unternehmensberatungen wie Accenture Interactive und Publicis Sapient konkurrieren mit Datenwissenschaftskompetenz und pitchen Marketing-Mix-Modellierung und CDP-Integration statt Storyboard-Originalität.

Strategische Investitionen unterstreichen das Wettrüsten. Publicis Groupe reservierte 300 Millionen EUR für eine KI-Schicht, die Mediaplanung, kreative Versionierung und Berichterstattung abdeckt, während Havas 400 Millionen EUR für die Verarbeitung natürlicher Sprache für arabische Inhalte und Computer Vision für Markensicherheit bereitstellte. Das lokale Investmentunternehmen Ignite stellte 1,1 Milliarden USD bereit, um durch Akquisitionen einen regionalen Champion für digitale Werbung aufzubauen – ein Signal, dass privates Kapital Wert darin sieht, fragmentierte Spezialisten zusammenzuführen.

Marktführer der Branche für Marketing- und Werbeagenturen in Saudi-Arabien

WPP plc

Publicis Groupe SA

Omnicom Group Inc.

The Interpublic Group of Companies, Inc.

Dentsu Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Dentsu führte eine in Saudi-Arabien gehostete Clean-Room-Lösung ein, die eine datenschutzkonforme Zielgruppenaktivierung gemäß dem Datenschutzgesetz für personenbezogene Daten ermöglicht. Der Dienst richtet sich an Einzel- und Fintech-Kunden, die eine Anreicherung von Erstanbieterdaten anstreben.

- Dezember 2025: Ignite schloss seine erste Akquisition ab und erwarb einen Anteil von 55 % an UBRAND zu einem nicht genannten Preis, um die programmatische und Content-Studio-Skalierung zu beschleunigen.

- November 2025: Publicis Groupe aktivierte seine KI-Mediaplanungsschicht für sieben saudische Konten und reduzierte die Kampagnen-Einrichtungszeit laut internen Benchmarks um 40 %.

- September 2025: Monks eröffnete ein Content-Studio mit 50 Arbeitsplätzen in Riad und verstärkte das Engagement für vertikale Kurzvideos für TikTok und Snapchat, nachdem ein dreijähriger Honorarvertrag mit Noon gesichert wurde.

Berichtsumfang des Markts für Marketing- und Werbeagenturen in Saudi-Arabien

Der Markt für Marketing- und Werbeagenturen in Saudi-Arabien wird auf Basis der Einnahmen definiert, die von Marketing- und Werbeagenturen im Königreich Saudi-Arabien erwirtschaftet werden. Die Analyse basiert auf Markterkenntnissen aus Sekundär- und Primärforschung. Der Markt umfasst auch die wichtigsten Faktoren, die sein Wachstum beeinflussen, einschließlich Treiber und Hemmnisse.

Der Marktbericht für Marketing- und Werbeagenturen in Saudi-Arabien ist segmentiert nach Unternehmensgröße (kleine und mittelständische Unternehmen und Großunternehmen), Dienstleistungsart (digitale Werbedienstleistungen, traditionelle Werbedienstleistungen, integrierte Marketinglösungen und daten- und analysegestützte Dienstleistungen), Abdeckungsmodell (Full-Service-Agenturen und Spezial- oder Boutique-Agenturen), Kommunikationskanal (soziale Medien, Suche und Performance, Display und Video, Außenwerbung, Rundfunk-TV und Radio, Influencer- und Creator-Marketing sowie erlebnisorientiertes Marketing oder Veranstaltungen), Endnutzerbranche (Technologie und Telekommunikation, Gesundheitswesen, Konsumgüter, Finanzdienstleistungen, Bildung, Einzel- und E-Commerce-Handel, Fertigung, Medien und Unterhaltung, Regierung, Automobil und sonstige Endnutzerbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kleine und mittelständische Unternehmen (KMU) |

| Großunternehmen |

| Digitale Werbedienstleistungen |

| Traditionelle Werbedienstleistungen |

| Integrierte Marketinglösungen |

| Daten- und analysegestützte Dienstleistungen |

| Full-Service-Agenturen |

| Spezial-/Boutique-Agenturen |

| Soziale Medien |

| Suche und Performance |

| Display und Video |

| Außenwerbung |

| Rundfunk-TV und Radio |

| Influencer- und Creator-Marketing |

| Erlebnisorientiertes Marketing / Veranstaltungen |

| Technologie und Telekommunikation |

| Gesundheitswesen |

| Konsumgüter |

| Finanzdienstleistungen |

| Bildung |

| Einzel- und E-Commerce-Handel |

| Fertigung |

| Medien und Unterhaltung |

| Regierung |

| Automobil |

| Sonstige Endnutzerbranchen |

| Nach Unternehmensgröße | Kleine und mittelständische Unternehmen (KMU) |

| Großunternehmen | |

| Nach Dienstleistungsart | Digitale Werbedienstleistungen |

| Traditionelle Werbedienstleistungen | |

| Integrierte Marketinglösungen | |

| Daten- und analysegestützte Dienstleistungen | |

| Nach Abdeckungsmodell | Full-Service-Agenturen |

| Spezial-/Boutique-Agenturen | |

| Nach Kommunikationskanal | Soziale Medien |

| Suche und Performance | |

| Display und Video | |

| Außenwerbung | |

| Rundfunk-TV und Radio | |

| Influencer- und Creator-Marketing | |

| Erlebnisorientiertes Marketing / Veranstaltungen | |

| Nach Endnutzerbranche | Technologie und Telekommunikation |

| Gesundheitswesen | |

| Konsumgüter | |

| Finanzdienstleistungen | |

| Bildung | |

| Einzel- und E-Commerce-Handel | |

| Fertigung | |

| Medien und Unterhaltung | |

| Regierung | |

| Automobil | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Agenturausgaben in Saudi-Arabien bis 2031 sein?

Der Markt für Marketing- und Werbeagenturen in Saudi-Arabien wird voraussichtlich bis 2031 einen Wert von 4,13 Milliarden USD erreichen und ab 2026 mit einer CAGR von 5,3 % wachsen.

Welches Kundensegment verzeichnet das schnellste Budgetwachstum?

Kleine und mittelständische Unternehmen, gefördert durch Anreize der Vision 2030 und Neugründungen, werden voraussichtlich die Agenturausgaben bis 2031 mit einer CAGR von 5,61 % steigern.

Welche Dienstleistungslinie gewinnt bei saudischen Marken am meisten an Bedeutung?

Daten- und analysegestützte Dienstleistungen sind der am schnellsten wachsende Bereich, unterstützt durch die Verlagerung der Vermarkter hin zu messbarem ROI, und werden voraussichtlich eine CAGR von 5,95 % verzeichnen.

Wie werden Mega-Events die Werbebudgets beeinflussen?

Die FIFA-Weltmeisterschaft 2034 und der jährliche Esports World Cup werden episodische Anstiege bei erlebnisorientierter, Rundfunk- und Influencer-Werbung erzeugen und die langfristige Nachfrage nach veranstaltungsfähigen Agenturen steigern.

Was ist die größte operative Herausforderung für Agenturen heute?

Fachkräftemangel in KI-Ingenieurwesen und fortgeschrittenen Marketing-Technologie-Kenntnissen treibt die Gehälter in die Höhe und begrenzt die kurzfristige Skalierung, was die Wachstumsprognosen um 0,7 Prozentpunkte mindert.

Beeinflussen Compliance-Anforderungen die Kampagnenzeitpläne?

Ja, Markensicherheitsprüfungen und Influencer-Lizenzierung gemäß den GAMR-Regeln erhöhen sowohl Kosten als auch Zeit, insbesondere für ausländische Creator, und Agenturen müssen spezialisierte Arbeitsabläufe aufbauen, um im Zeitplan zu bleiben.

Seite zuletzt aktualisiert am: