Tamaño y Participación del Mercado de Agencias de Marketing y Publicidad de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

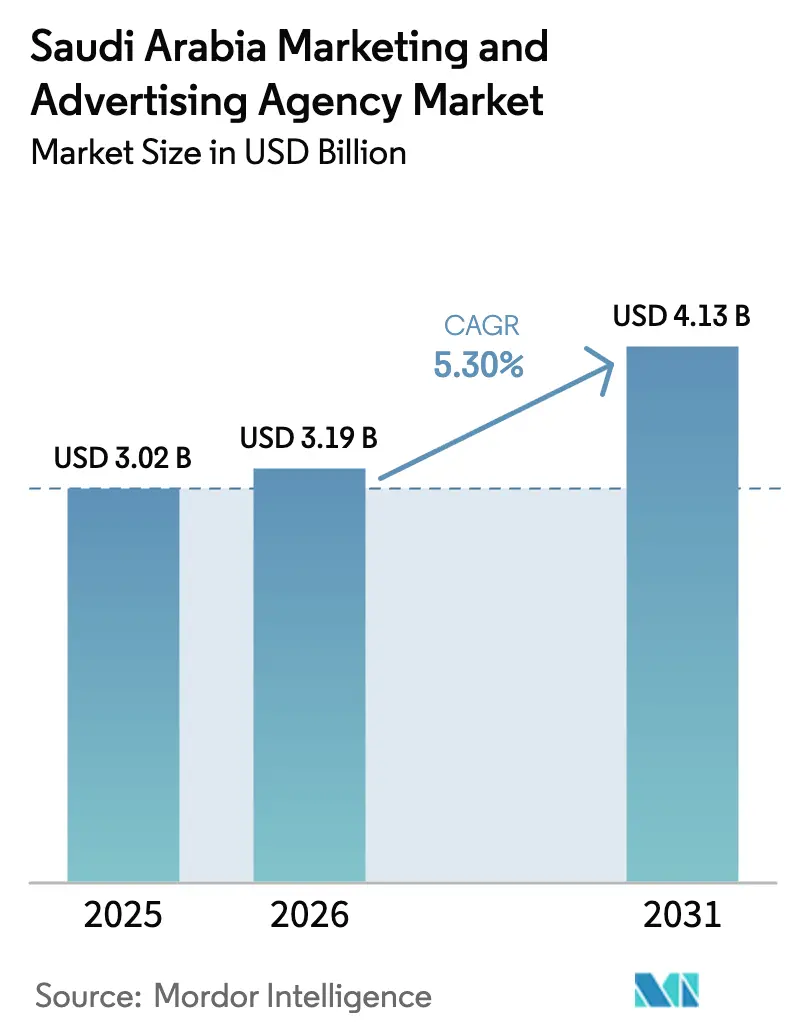

| Tamaño del mercado en el año base (2025) | 3.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agencias de Marketing y Publicidad de Arabia Saudita por Mordor Intelligence

El tamaño del mercado de agencias de marketing y publicidad de Arabia Saudita fue valorado en USD 3.020 millones en 2025 y se estima que crecerá desde USD 3.190 millones en 2026 hasta alcanzar USD 4.130 millones en 2031, a una CAGR del 5,3% durante el período de previsión (2026-2031). La agenda de transformación digital de la Visión 2030, el aumento de la penetración del comercio electrónico y una creciente cartera de megaeventos están impulsando al alza los contratos de retención de agencias y ampliando el alcance de las solicitudes de servicios. Los presupuestos están migrando de los canales de radiodifusión e impresos hacia canales digitales orientados a datos y al rendimiento, a medida que los especialistas en marketing exigen una atribución clara, modelos de valor de vida del cliente y optimización en tiempo real. Los mandatos regulatorios sobre licencias de influenciadores y el cumplimiento de la seguridad de marca están aumentando la complejidad operativa; sin embargo, también crean ventajas competitivas para las agencias que invierten en flujos de trabajo adaptados culturalmente e infraestructura de datos en las instalaciones. La creciente competencia entre las grandes empresas globales de comunicación, las consultoras y las agencias locales especializadas impulsa la consolidación en un nivel y la creación de filiales especializadas en otro, redefiniendo el enfoque estratégico tanto en diferenciación de precios como de capacidades.

Conclusiones Clave del Informe

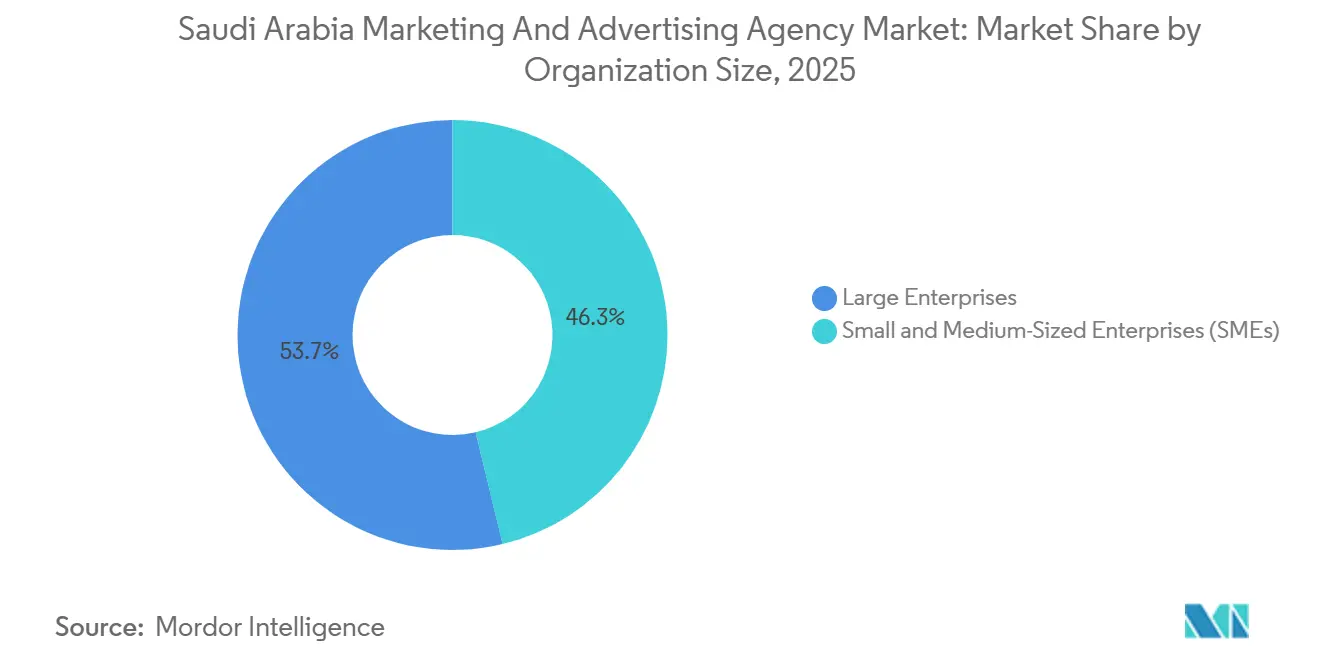

- Por tamaño de organización, las grandes empresas lideraron con el 53,74% de la participación del mercado de agencias de marketing y publicidad de Arabia Saudita en 2025. Se proyecta que las pequeñas y medianas empresas registren el crecimiento más rápido con una CAGR del 5,61% hasta 2031, impulsadas por 154.640 nuevos registros en el primer trimestre de 2025.

- Por tipo de servicio, los servicios de publicidad digital representaron el 61,84% de los ingresos en 2025. Se espera que los servicios basados en datos y análisis se expandan a una CAGR del 5,95% hasta 2031, a medida que los clientes priorizan la medición sobre los premios creativos.

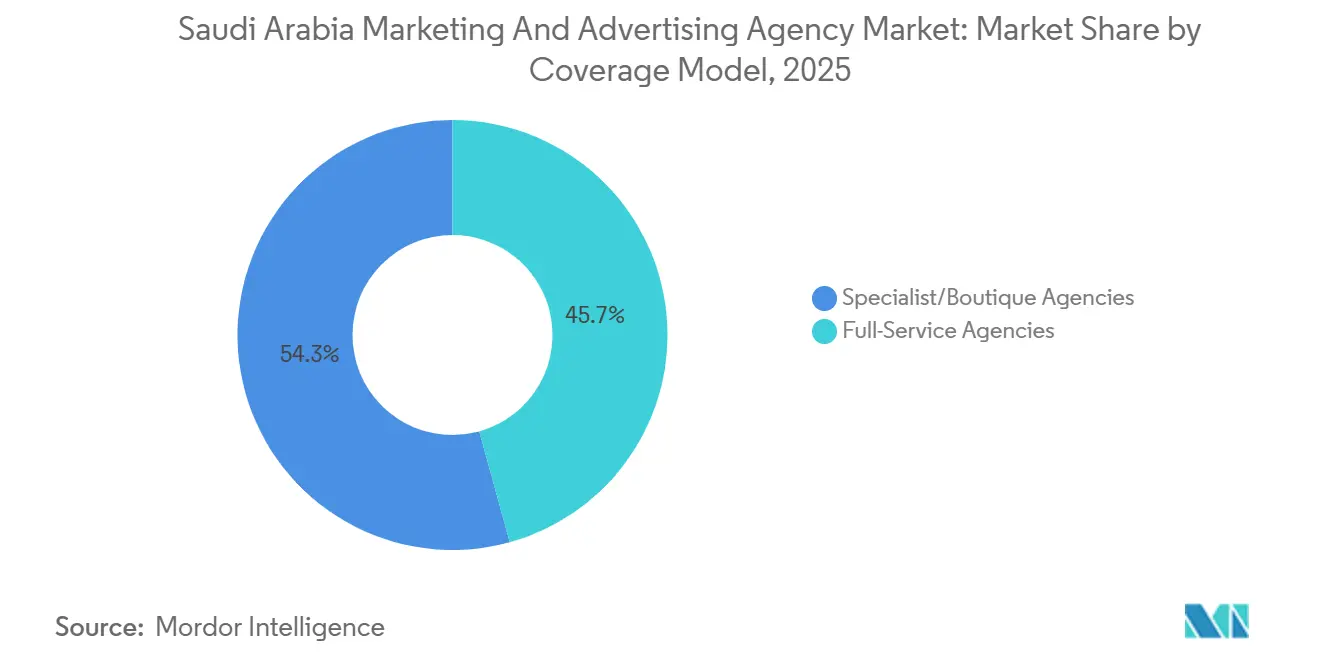

- Por modelo de cobertura, las agencias de servicio completo capturaron el 45,71% de la participación en 2025, mientras que las agencias especializadas o boutique avanzan a una CAGR del 6,11% respaldadas por la demanda de compra programática y experiencia en influenciadores del sector de los videojuegos en árabe.

- Por canal de comunicación, las redes sociales lideraron con una asignación del 40,66% en 2025. Se prevé que el marketing de influenciadores y creadores de contenido crezca a una CAGR del 6,36% hasta 2031, a medida que las marcas buscan respaldos auténticos que eviten la ceguera ante los banners publicitarios.

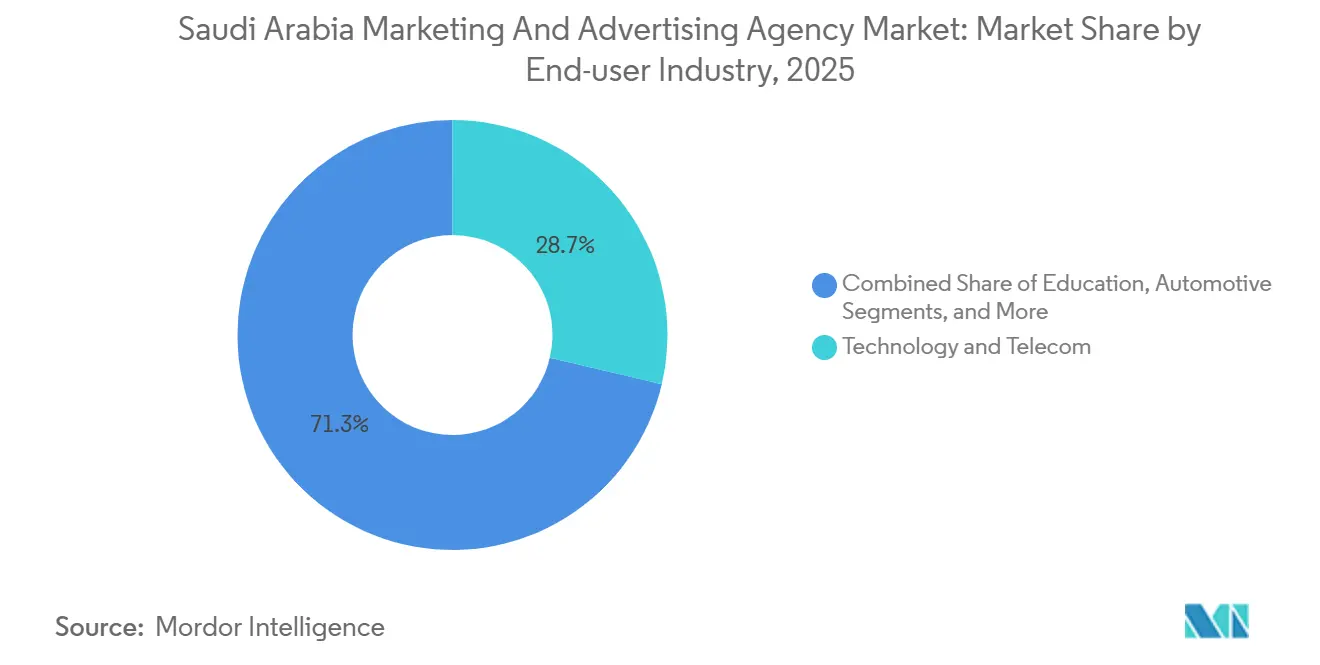

- Por industria de usuario final, la tecnología y las telecomunicaciones representaron el 28,67% del gasto en 2025; sin embargo, se proyecta que el comercio minorista y el comercio electrónico registren la CAGR más alta del 6,02% a medida que las transacciones en línea se aceleran.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agencias de Marketing y Publicidad de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en publicidad digital (impulso de la Visión 2030) | +1.8% | Nacional, con concentración en Riad y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Adopción acelerada del comercio electrónico y las tecnologías financieras | +1.2% | Nacional, con ganancias tempranas en Riad, Yeda y Dammam | Mediano plazo (2-4 años) |

| Creciente externalización del marketing por parte del sector de las pymes | +0.9% | Nacional, con extensión a provincias más pequeñas | Mediano plazo (2-4 años) |

| Cartera de megaeventos de entretenimiento y deportes | +0.7% | Principalmente la Provincia de Riad y la región de NEOM | Corto plazo (≤ 2 años) |

| Demanda de segmentación hiperlocalizada basada en datos | +0.5% | Principales centros urbanos con cobertura 5G | Largo plazo (≥ 4 años) |

| Aumento del marketing de influenciadores en el sector de los videojuegos en árabe | +0.4% | Nacional, con concentración en el segmento demográfico juvenil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Publicidad Digital Vinculado a la Visión 2030

El compromiso del gobierno de ofrecer el 80% de los servicios en línea para 2030 está redirigiendo los presupuestos del sector público hacia campañas de concienciación ciudadana omnicanal, mientras que las empresas del portafolio del Fondo de Inversión Pública, como stc, SEVEN y Red Sea Global, intensifican la construcción de marca para alcanzar sus objetivos de ingresos. stc por sí sola ha asignado SAR 6.000 millones en inversión en infraestructura digital para 2025-2027, gran parte de la cual se comercializará a través de activaciones integradas en redes sociales, radiodifusión e influenciadores.[1]stc Group, "Informe Anual de Relaciones con Inversores 2024," Stc.com.sa La convergencia de la ambición soberana y la ejecución corporativa está alargando la duración de los contratos y elevando los valores promedio de retención para las agencias capaces de orquestar narrativas multiplataforma. Estos vientos de cola estructurales sustentan un incremento positivo de 1,4 puntos en la CAGR prevista.

Adopción Acelerada del Comercio Electrónico y las Tecnologías Financieras

Los pagos de comercio electrónico mediante tarjetas Mada aumentaron un 25,82% interanual hasta SAR 197.420 millones (USD 52.600 millones) en 2024, elevando la participación del comercio minorista en línea en el gasto total con tarjeta del 23% al 29%. La penetración de las tecnologías financieras siguió el mismo camino, ya que 261 empresas con licencia impulsaron los pagos digitales hasta el 70% de todas las transacciones. Los líderes de la modalidad de compra ahora y pago después, Tabby y Tamara, incorporaron 15 millones de usuarios para 2025 y redirigieron nuevo capital hacia pujas en búsqueda, redes sociales y afiliados que priorizan la eficiencia del coste por adquisición sobre la creatividad pura.[2]Tabby, "Anuncio de Financiación Serie D," Tabby.ai Las agencias que cuentan con científicos de datos junto a los planificadores disfrutan de una ventaja de primer movimiento, añadiendo 1,2 puntos al impulso de crecimiento del mercado.

Creciente Externalización del Marketing por Parte del Sector de las Pymes

El Reino registró 154.640 nuevas pymes en el primer trimestre de 2025, un aumento del 48% que indica una base en rápida expansión de compradores por primera vez de servicios de marketing externalizados. La Visión 2030 tiene como objetivo elevar la contribución de las pymes al PIB al 35% para finales de la década, duplicando efectivamente el mercado potencial para campañas digitales por proyectos y gestión de redes sociales. El programa Kafalah de Monshaat desembolsó SAR 8.200 millones (USD 2.200 millones) en garantías de préstamos durante 2024, parte de los cuales financia la construcción de marca, la publicidad en buscadores y las asociaciones con influenciadores. El dinamismo de este segmento contribuye con un impacto positivo de 0,9 puntos en la CAGR prevista.

Cartera de Megaeventos de Entretenimiento y Deportes

Arabia Saudita acogerá la Copa Mundial de la FIFA 2034, la Copa Mundial de Deportes Electrónicos anual y el Gran Premio de Fórmula 1, creando picos episódicos en la demanda de publicidad experiencial y de radiodifusión. El Gran Premio de Arabia Saudita 2024 por sí solo atrajo a 2,5 millones de turistas y generó SAR 900 millones (USD 240 millones) en gasto directo, lo que llevó a las marcas de automoción, hostelería y lujo a comprometerse con patrocinios de varias temporadas. Las agencias con capacidades de producción de eventos y contenido en directo están preparadas para capturar un impulso adicional de 0,8 puntos en el crecimiento a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en habilidades avanzadas de tecnología de marketing | -0.7% | Riad y Yeda | Corto plazo (≤ 2 años) |

| Costes de cumplimiento de seguridad de marca y adaptación cultural | -0.5% | Nacional, más estricto para entidades extranjeras | Mediano plazo (2-4 años) |

| Crecientes preocupaciones sobre el fraude publicitario y la visibilidad | -0.3% | Nacional, mayor en la publicidad programática de la web abierta | Corto plazo (≤ 2 años) |

| Pagos retrasados de clientes del sector público | -0.2% | Nacional, episódico en todos los ministerios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Habilidades Avanzadas de Tecnología de Marketing

Una brecha del 20% en ingenieros de inteligencia artificial, arquitectos de nube y analistas de datos en 2025 obligó a las agencias a pagar primas salariales del 30-50% o a contratar talento remoto de Egipto y Jordania. Los megaproyectos como Neom atraen a los escasos especialistas con paquetes retributivos elevados, comprimiendo los márgenes de las agencias en los contratos de honorarios fijos. Aunque las iniciativas de formación de IBM y Waad tienen como objetivo certificar a 1,1 millones de saudíes en habilidades digitales para 2026, las carencias inmediatas restan 0,7 puntos al potencial de crecimiento.

Costes de Cumplimiento de Seguridad de Marca y Adaptación Cultural

La Comisión General de Medios Audiovisuales impone multas de hasta SAR 5 millones (USD 1,3 millones) por contenidos que vulneren los valores islámicos, y cada licencia de marketing de influenciadores tiene ahora un coste de SAR 15.000 por tres años.[3]Comisión General de Medios Audiovisuales, "Directrices de Licencias para Influenciadores 2025," Gamr.sa Los retrasos en la aprobación comprimen las ventanas de desarrollo creativo, mientras que las comisiones de verificación publicitaria añaden entre un 5% y un 8% al gasto bruto en medios. La carga de cumplimiento normativo merma la agilidad y recorta 0,5 puntos de la CAGR prevista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las Pymes Amplían el Horizonte de Oportunidades

Las pequeñas y medianas empresas representaron USD 1.400 millones del tamaño del mercado de agencias de marketing y publicidad de Arabia Saudita en 2025 y se proyecta que crezcan a una CAGR del 5,61% entre 2026 y 2031. El objetivo de la Visión 2030 de que las pymes contribuyan con el 35% al PIB incentiva a los emprendedores a externalizar la gestión de redes sociales, la publicidad en buscadores y las campañas con microinfluenciadores en lugar de contratar personal de marketing a tiempo completo. La expansión del programa de garantías de préstamos Kafalah inyecta capital de trabajo en los presupuestos de marketing, convirtiendo a las pymes en una fuente de negocio fiable para las agencias boutique que ofrecen servicios modulares de pago por uso.

Las grandes empresas mantuvieron el 53,74% de la participación del mercado de agencias de marketing y publicidad de Arabia Saudita en 2025; sin embargo, su ritmo de crecimiento es más lento, con una CAGR del 4,9%, porque muchas ya cuentan con funciones internas de creatividad, producción y medios. Estas corporaciones recurren a las agencias para tareas especializadas como la puja programática o el modelado de la combinación de medios, lo que sustenta la estabilidad de los ingresos pero limita una expansión excepcional. Sin embargo, los contratos de retención plurianuales proporcionan flujos de caja predecibles y sustentan valores de cuenta promedio más elevados.

Por Tipo de Servicio: El Análisis de Datos Impulsa la Próxima Ola de Valor

La publicidad digital siguió siendo la columna vertebral de los ingresos con una participación del 61,84% en 2025, pero se proyecta que los servicios basados en datos y análisis aporten un incremento de USD 270 millones al tamaño del mercado de agencias de marketing y publicidad de Arabia Saudita para 2031. Los especialistas en marketing vinculan cada vez más los presupuestos a resultados medibles, priorizando el valor de vida del cliente y el retorno del gasto publicitario sobre las métricas de alcance tradicionales.

La radiodifusión tradicional, la prensa escrita y la radio están en declive secular a medida que el 5G y una penetración del 97% de los teléfonos inteligentes impulsan el consumo de contenido con enfoque móvil. Las soluciones de marketing integradas, que agrupan creatividad, medios y análisis, resultan atractivas para los clientes del mercado medio que valoran la simplicidad; sin embargo, el crecimiento dependerá de la incorporación de capas de inteligencia artificial que automaticen los informes y personalicen los activos creativos en tiempo real. La inversión de EUR 300 millones de Publicis Groupe en inteligencia artificial señala una aceleración de este giro.

Por Modelo de Cobertura: Las Agencias Especializadas Ganan Cuota a Través de la Profundidad en Nichos

Las redes de servicio completo mantuvieron una participación del 45,71% en 2025 gracias a sus sólidas relaciones globales de larga data, pero se prevé que las agencias especializadas crezcan a una CAGR del 6,11% hasta 2031, a medida que los clientes seleccionan la mejor experiencia disponible. Las boutiques destacan en la localización de contenido en árabe, la selección de influenciadores del sector de los videojuegos y la puja programática, áreas donde las agencias de red enfrentan rigidez de procesos.

Las redes están respondiendo mediante la creación de submarcas ágiles y la adquisición de actores de nicho, una táctica subrayada por la fusión Omnicom-IPG que comprimió los cuatro grandes en tres. La consolidación probablemente desencadenará desinversiones de unidades no estratégicas y abrirá vías de adquisición para las boutiques que buscan escalar sin estructuras de costes heredadas.

Por Canal de Comunicación: Los Influenciadores Capturan la Prima de Crecimiento

Las redes sociales representaron el 40,66% de los presupuestos en 2025; sin embargo, el marketing de influenciadores y creadores de contenido está preparado para superar a todos los demás canales con una CAGR del 6,36%. Los consumidores pasan un promedio de tres horas y seis minutos al día en plataformas sociales, y los megacreadores como ShongxBong ofrecen tasas de clics que superan ampliamente las normas de los banners publicitarios.

La publicidad en buscadores y de rendimiento se beneficia del auge del comercio minorista en línea, mientras que la publicidad gráfica y en vídeo experimenta una compresión de márgenes a medida que las subastas programáticas estandarizan los precios del inventario. La publicidad exterior se está modernizando a través de pantallas digitales en el Metro de Riad y las redes de autopistas, creando ubicaciones ricas en datos que se integran con la reorientación móvil. La radiodifusión mantiene un repunte estacional durante el Ramadán y los grandes eventos deportivos, aunque la audiencia lineal continúa migrando hacia el streaming.

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Asumen el Liderazgo del Crecimiento

La tecnología y las telecomunicaciones representaron el 28,67% de la facturación de 2025, respaldadas por la base de ingresos de USD 18.200 millones de stc Group y la intensa promoción de la infraestructura digital. Sin embargo, el comercio minorista y el comercio electrónico están preparados para registrar la CAGR más rápida del 6,02% hasta 2031, a medida que las transacciones en línea aumentan y los hipermercados despliegan programas de fidelización omnicanal.

Las marcas de tecnología financiera utilizan modelos agresivos de coste por adquisición que recompensan a las agencias capaces de combinar tácticas de búsqueda, afiliados e influenciadores. El gasto en automoción recibirá un impulso de los lanzamientos de vehículos eléctricos vinculados a los objetivos de fabricación del Fondo de Inversión Pública, aunque los volúmenes siguen siendo modestos frente al impulso del comercio minorista. La sanidad y la educación siguen estando muy reguladas, pero tienen un potencial latente al alza, ya que el segmento demográfico joven sostiene la demanda de clínicas privadas y programas de formación profesional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Riad, Yeda y Dammam representan conjuntamente aproximadamente tres cuartas partes del gasto total, una concentración explicada por la agrupación de sedes corporativas, mayores ingresos disponibles y una cobertura de fibra óptica y 5G superior. Riad alberga la mayoría de los ministerios gubernamentales y las empresas del Fondo de Inversión Pública, lo que garantiza un flujo constante de campañas del sector público y lleva a redes globales como Monks a trasladar sus centros regionales a la capital en 2024.

El papel de Yeda como puerta de entrada al Mar Rojo impulsa la publicidad en turismo, hostelería y comercio minorista, especialmente durante las temporadas de Hajj y Umrah. Dammam ancla los sectores petroquímico y logístico de la Provincia Oriental, creando oportunidades de marketing industrial B2B que a menudo fluyen a través de agencias especializadas con conocimiento sectorial. Las ciudades de segundo nivel como Khobar, Taif y Abha obtienen un gasto incremental a medida que la penetración nacional del 5G supera el 78% y permite la segmentación hiperlocalizada incluso en mercados secundarios.

Los gigaproyectos de la Visión 2030, Qiddiya y Red Sea Global, están estableciendo nodos de demanda completamente nuevos fuera de los corredores tradicionales. Las enormes huellas de construcción requieren publicidad de reclutamiento sostenida, creación de marca de destino y captación de inversores extranjeros. La campaña Visit Saudi tiene como objetivo atraer a 150 millones de turistas para 2030, un objetivo que impulsa compras de medios globales, asociaciones con influenciadores multilingües y narrativas inmersivas diseñadas para convertir la curiosidad en llegadas.

La integración transfronteriza sigue siendo limitada. Las directrices de contenido saudíes son más estrictas que las de los países vecinos de los Emiratos Árabes Unidos y Baréin, lo que obliga a las agencias a mantener módulos de cumplimiento específicos por país en lugar de plantillas para todo el Consejo de Cooperación del Golfo. No obstante, las agencias con sede en Riad ocasionalmente presentan propuestas para mandatos regionales cuando el conocimiento cultural y la localización al árabe superan las consideraciones de presencia geográfica.

Panorama Competitivo

Ninguna agencia controla más del 15% de la facturación total, lo que da lugar a un campo competitivo moderadamente fragmentado. WPP, Publicis Groupe, Omnicom-Dentsu y Havas operan a través de submarcas que combinan procesos globales con ejecución local, pero sus capas de aprobación centralizadas pueden retrasar la iteración de campañas. La fusión Omnicom-IPG intensifica la competencia en las licitaciones, fomenta la automatización habilitada por inteligencia artificial y puede desencadenar más fusiones y adquisiciones a medida que las redes desinvierten en activos no estratégicos.

Los actores locales como Extend Advertising, UBRAND, HyperThink y Anamel se diferencian en la redacción publicitaria en árabe, los listados de influenciadores locales y la aprobación rápida de cumplimiento normativo, ganando encargos donde el matiz cultural supera a la escala. Las consultoras como Accenture Interactive y Publicis Sapient compiten en capacidad de ciencia de datos, presentando propuestas de modelado de la combinación de marketing e integración de plataformas de datos de clientes en lugar de originalidad en los guiones gráficos.

Las inversiones estratégicas subrayan la carrera armamentística. Publicis Groupe destinó EUR 300 millones a una capa de inteligencia artificial que abarca la planificación de medios, el versionado creativo y los informes, mientras que Havas comprometió EUR 400 millones al procesamiento del lenguaje natural para contenido en árabe y la visión por computadora para la seguridad de marca. La firma de inversión local Ignite reservó USD 1.100 millones para construir un campeón regional de publicidad digital mediante adquisiciones, una señal de que el capital privado ve valor en unir especialistas fragmentados.

Líderes de la Industria de Agencias de Marketing y Publicidad de Arabia Saudita

WPP plc

Publicis Groupe SA

Omnicom Group Inc.

The Interpublic Group of Companies, Inc.

Dentsu Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Dentsu lanzó una solución de sala limpia alojada en Arabia Saudita que permite la activación de audiencias con cumplimiento de privacidad bajo la Ley de Protección de Datos Personales. El servicio está dirigido a clientes de comercio minorista y tecnología financiera que buscan el enriquecimiento de datos de primera parte.

- Diciembre de 2025: Ignite completó su primera adquisición, comprando una participación del 55% en UBRAND por una suma no revelada para acelerar la escala programática y de estudio de contenidos.

- Noviembre de 2025: Publicis Groupe activó su capa de planificación de medios con inteligencia artificial en siete cuentas saudíes, reduciendo el tiempo de configuración de campañas en un 40% según los indicadores internos.

- Septiembre de 2025: Monks abrió un estudio de contenido con capacidad para 50 personas en Riad, apostando decididamente por el vídeo vertical de formato corto para TikTok y Snapchat tras asegurar un contrato de retención de tres años con Noon.

Alcance del Informe del Mercado de Agencias de Marketing y Publicidad de Arabia Saudita

El mercado de agencias de marketing y publicidad de Arabia Saudita se define en función de los ingresos generados por las agencias de marketing y publicidad que operan en el Reino de Arabia Saudita. El análisis se basa en información de mercado derivada de investigación secundaria y primaria. El mercado también cubre los principales factores que impactan su crecimiento, incluidos los impulsores y las restricciones.

El Informe del Mercado de Agencias de Marketing y Publicidad de Arabia Saudita está segmentado por Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Tipo de Servicio (Servicios de Publicidad Digital, Servicios de Publicidad Tradicional, Soluciones de Marketing Integrado y Servicios Basados en Datos y Análisis), Modelo de Cobertura (Agencias de Servicio Completo y Agencias Especializadas o Boutique), Canal de Comunicación (Redes Sociales, Búsqueda y Rendimiento, Publicidad Gráfica y en Vídeo, Publicidad Exterior, Televisión y Radio en Abierto, Marketing de Influenciadores y Creadores, y Marketing Experiencial o de Eventos), Industria de Usuario Final (Tecnología y Telecomunicaciones, Sanidad, Bienes de Consumo, Servicios Financieros, Educación, Comercio Minorista y Comercio Electrónico, Manufactura, Medios de Comunicación y Entretenimiento, Gobierno, Automoción y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Servicios de Publicidad Digital |

| Servicios de Publicidad Tradicional |

| Soluciones de Marketing Integrado |

| Servicios Basados en Datos y Análisis |

| Agencias de Servicio Completo |

| Agencias Especializadas / Boutique |

| Redes Sociales |

| Búsqueda y Rendimiento |

| Publicidad Gráfica y en Vídeo |

| Publicidad Exterior |

| Televisión y Radio en Abierto |

| Marketing de Influenciadores y Creadores |

| Marketing Experiencial / de Eventos |

| Tecnología y Telecomunicaciones |

| Sanidad |

| Bienes de Consumo |

| Servicios Financieros |

| Educación |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Medios de Comunicación y Entretenimiento |

| Gobierno |

| Automoción |

| Otras Industrias de Usuario Final |

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Tipo de Servicio | Servicios de Publicidad Digital |

| Servicios de Publicidad Tradicional | |

| Soluciones de Marketing Integrado | |

| Servicios Basados en Datos y Análisis | |

| Por Modelo de Cobertura | Agencias de Servicio Completo |

| Agencias Especializadas / Boutique | |

| Por Canal de Comunicación | Redes Sociales |

| Búsqueda y Rendimiento | |

| Publicidad Gráfica y en Vídeo | |

| Publicidad Exterior | |

| Televisión y Radio en Abierto | |

| Marketing de Influenciadores y Creadores | |

| Marketing Experiencial / de Eventos | |

| Por Industria de Usuario Final | Tecnología y Telecomunicaciones |

| Sanidad | |

| Bienes de Consumo | |

| Servicios Financieros | |

| Educación | |

| Comercio Minorista y Comercio Electrónico | |

| Manufactura | |

| Medios de Comunicación y Entretenimiento | |

| Gobierno | |

| Automoción | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en agencias en Arabia Saudita para 2031?

Se prevé que el mercado de agencias de marketing y publicidad de Arabia Saudita alcance USD 4.130 millones para 2031, expandiéndose a una CAGR del 5,3% desde 2026.

¿Qué segmento de clientes muestra el crecimiento presupuestario más rápido?

Se proyecta que las pequeñas y medianas empresas, impulsadas por los incentivos de la Visión 2030 y la creación de nuevas empresas, aumenten el gasto en agencias a una CAGR del 5,61% hasta 2031.

¿Qué línea de servicio está ganando mayor tracción entre las marcas saudíes?

Los servicios basados en datos y análisis son los de mayor crecimiento, respaldados por el giro de los especialistas en marketing hacia un retorno de la inversión medible, y se espera que registren una CAGR del 5,95%.

¿Cómo influirán los megaeventos en los presupuestos publicitarios?

La Copa Mundial de la FIFA 2034 y la Copa Mundial de Deportes Electrónicos anual crearán picos episódicos en el gasto experiencial, de radiodifusión y de influenciadores, impulsando la demanda a largo plazo de agencias preparadas para eventos.

¿Cuál es el principal desafío operativo para las agencias hoy en día?

La escasez de talento en ingeniería de inteligencia artificial y habilidades avanzadas de tecnología de marketing está inflando los salarios y limitando la escala a corto plazo, recortando 0,7 puntos porcentuales de las previsiones de crecimiento.

¿Están afectando los requisitos de cumplimiento a los plazos de las campañas?

Sí, las verificaciones de seguridad de marca y las licencias de influenciadores bajo las normas de la Comisión General de Medios Audiovisuales añaden tanto costes como tiempo, especialmente para los creadores extranjeros, y las agencias deben desarrollar flujos de trabajo especializados para mantenerse dentro de los plazos.

Última actualización de la página el: