Marktgröße und Marktanteil der Frachtmaklerdienstleistungen in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

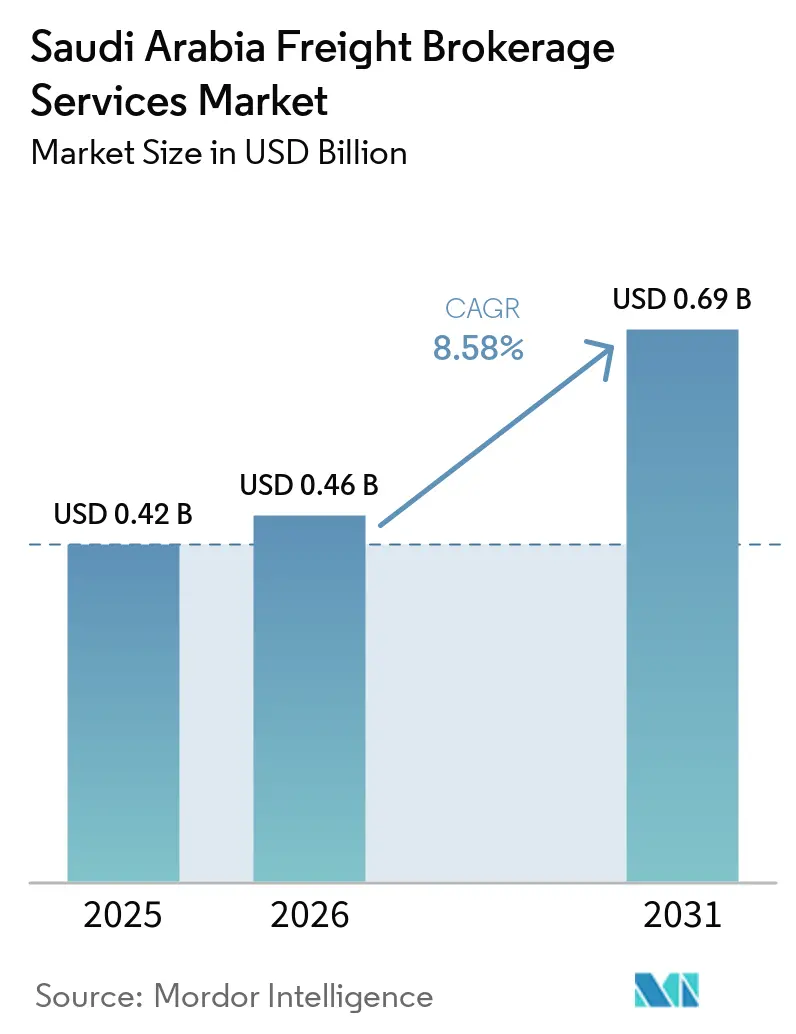

| Marktgröße im Basisjahr (2025) | 0.42 Milliarden US-Dollar |

| Marktgröße (2026) | 0.46 Milliarden US-Dollar |

| Marktgröße (2031) | 0.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.58% CAGR |

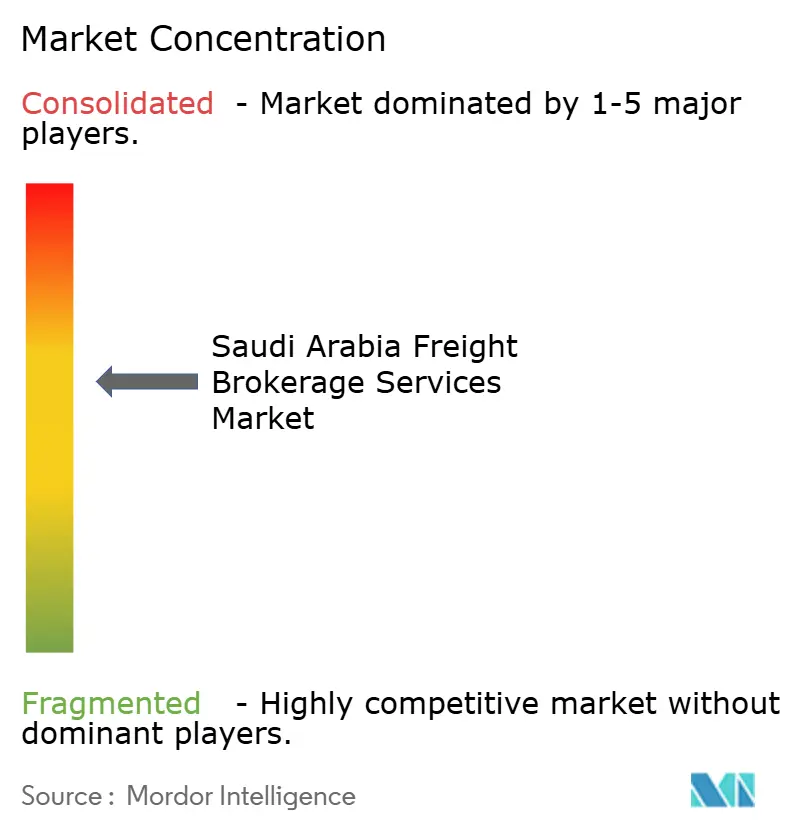

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Frachtmaklerdienstleistungen in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Frachtmaklermarktes in Saudi-Arabien wurde im Jahr 2025 auf USD 0,42 Milliarden geschätzt und wird voraussichtlich von USD 0,46 Milliarden im Jahr 2026 auf USD 0,69 Milliarden bis 2031 wachsen, bei einem CAGR von 8,58 % während des Prognosezeitraums (2026–2031). Die laufende Einführung von 59 staatlich geförderten Logistikzentren im Rahmen des Nationalen Programms für Industrieentwicklung und Logistik (NIDLP) dezentralisiert die Frachtgenerierung in Sekundärstädte und gestaltet das Netzwerkdesign im Frachtmaklermarkt Saudi-Arabiens neu. Die schrittweise landesweite Einführung der obligatorischen elektronischen Transportdokumentation bis 2026 beschleunigt die Einführung digitaler Plattformen und verdrängt manuelle Betreiber, die die Anforderungen an die Echtzeit-Datenweitergabe nicht erfüllen können.

Wichtigste Erkenntnisse des Berichts

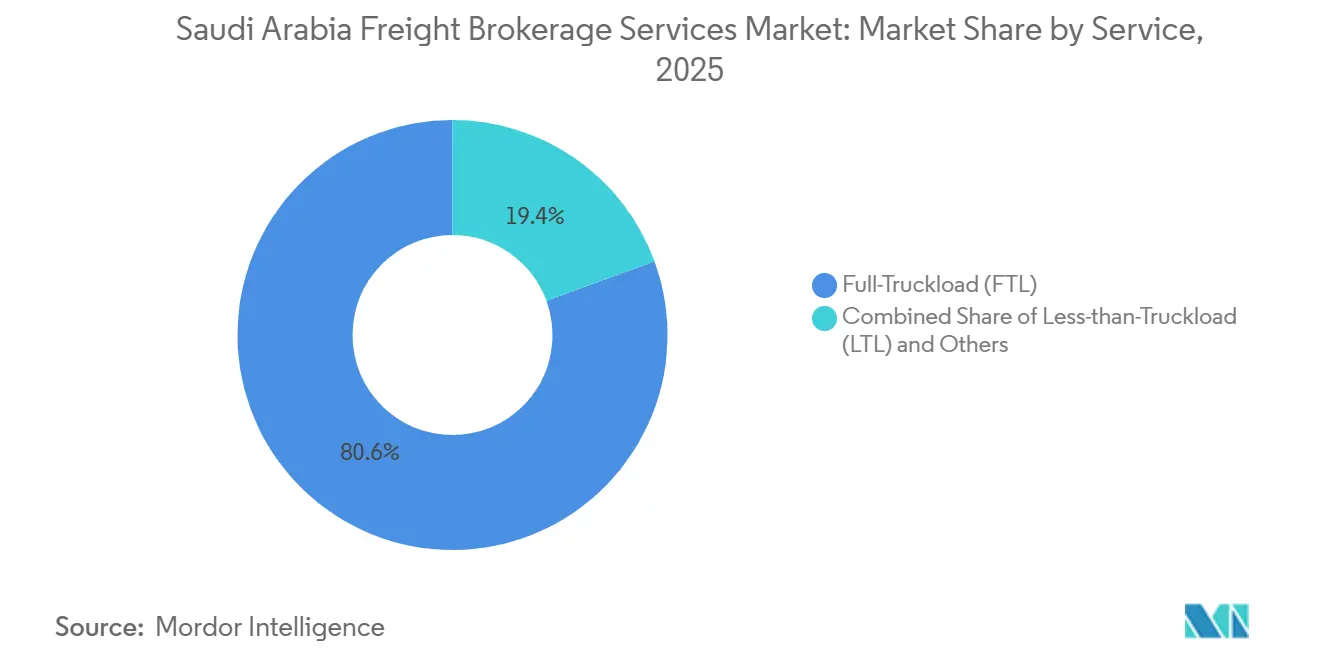

- Nach Dienstleistung hielt die Komplettladung im Jahr 2025 einen Marktanteil von 80,58 % am Frachtmaklermarkt Saudi-Arabiens, während die Teilladung bis 2031 voraussichtlich mit einem CAGR von 11,26 % wachsen wird.

- Nach Ausrüstungstyp entfiel auf das Trockenfahrzeugsegment im Jahr 2025 ein Anteil von 32,25 % am Frachtmaklermarkt Saudi-Arabiens, und Kühlfahrzeuge expandieren bis 2031 mit einem CAGR von 14,53 %.

- Nach Transportstrecke erfasste der Langstreckentransport im Jahr 2025 einen Marktanteil von 68,06 % am Frachtmaklermarkt Saudi-Arabiens, während lokale Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 13,97 % wachsen werden.

- Nach Geschäftsmodell entfielen auf traditionelle Makler im Jahr 2025 89,10 % des Umsatzes, während die digitale Frachtmaklerei im Zeitraum 2026–2031 mit einem CAGR von 29,07 % stark wächst.

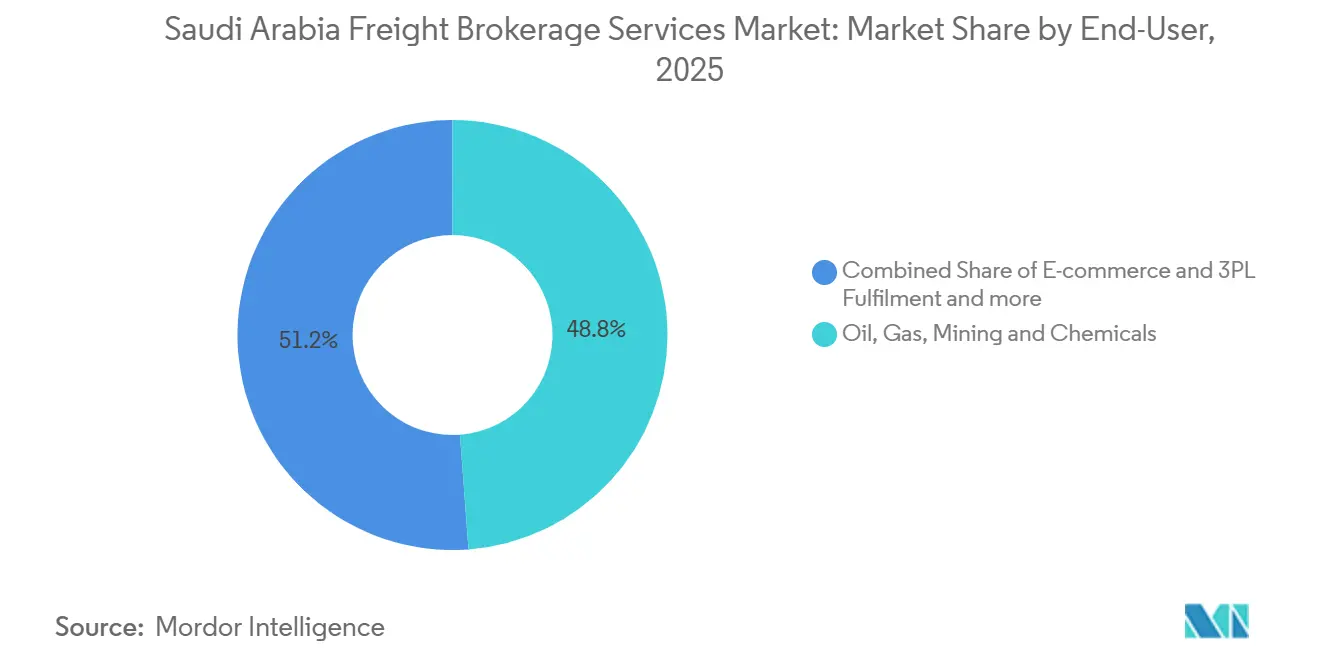

- Nach Endnutzer führten Öl, Gas, Bergbau & Chemie mit einem Anteil von 48,83 % im Jahr 2025, während E-Commerce & Auftragsabwicklung durch Drittlogistikanbieter bis 2031 mit einem CAGR von 23,82 % wachsen.

- Nach Kundengröße hielten Großunternehmen als Verlader im Jahr 2025 einen Anteil von 82,16 % am Wert, und die Nachfrage kleiner Unternehmen wird bis 2031 voraussichtlich mit einem CAGR von 18,18 % steigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Frachtmaklerdienstleistungen in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von 59 staatlich geförderten Logistikzentren | 1.3% | National, mit Schwerpunkt in Tabuk, Jazan, Hail und Al-Baha | Langfristig (≥ 4 Jahre) |

| Erweiterung des Frachtkorridors China–Saudi-Arabien im Rahmen der Neuen Seidenstraße | 1.1% | National, mit Schwerpunkt auf Häfen am Roten Meer und grenzüberschreitenden Landrouten | Mittelfristig (2–4 Jahre) |

| Anstieg der Auslagerung von Kontraktlogistik an Drittlogistik- und Viertellogistikanbieter | 1.4% | National, angeführt von Industriezonen in Riad und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Hafenautomatisierung und Kapazitätserweiterungen in Dschidda / Dammam | 0.9% | West- und Ostprovinz, hafennahe Logistikcluster | Kurzfristig (≤ 2 Jahre) |

| Obligatorische elektronische Transportdokumentation für den digitalen Frachtverkehr | 1.2% | National, mit schrittweiser Durchsetzung beginnend in den größten Städten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Kühlketten für hochwertige Dattel- und Agrarexporte | 0.8% | Landwirtschaftliche Zonen Al-Ahsa, Qassim, Madinah bis zu den Hafenkorridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von 59 staatlich geförderten Logistikzentren

Neue multimodale Knotenpunkte mit einer Fläche von 50.000 bis 200.000 m² dezentralisieren die Frachtherkunft, zwingen Makler dazu, ihre Abdeckung über das Dreieck Riad–Dschidda–Dammam hinaus auszuweiten, und stimulieren die Schaffung neuer Transportrouten im Frachtmaklermarkt Saudi-Arabiens. Der Standort der Wirtschaftsstadt Jazan allein generiert täglich rund 450 Lkw-Ladungen, die jeweils eine Maklerkoordination für eingehende Rohstoffe und ausgehende Fertigwaren erfordern. Standardisierte Hofmanagementsysteme, die in den Zentren eingebettet sind, ermöglichen es Maklern, APIs direkt in Dock-Planungsabläufe einzubinden, was die Liegezeiten verkürzt und die Umschlaghäufigkeit von Anlagen verbessert. Mittelgroße Makler übernehmen anlagenleichte Kooperationsmodelle mit regionalen Transportunternehmen, um Kapazitäten auf der letzten Meile zu sichern, ohne Kapitalgrenzwerte zu überschreiten. Mit zunehmender Reife des Netzwerks werden die Knotenpunkte in Tabuk und Hail voraussichtlich Volumen aus konventionellen Korridoren abziehen, Kapazitätsspitzen abflachen und Verdienstmöglichkeiten gleichmäßiger über den Frachtmaklermarkt Saudi-Arabiens verteilen.

Erweiterung des Frachtkorridors China–Saudi-Arabien im Rahmen der Neuen Seidenstraße

Der bilaterale Handel zwischen China und Saudi-Arabien stieg im Jahr 2025 auf USD 106 Milliarden, trieb 2,8 Millionen TEU durch Häfen am Roten Meer und intensivierte die Maklernachfrage nach Hafen-zu-Tür-Dienstleistungen. Dedizierte China-Serviceliegeplätze in Dschidda verarbeiteten 1,2 Millionen TEU und zwangen Intermediäre dazu, multimodale Dokumentation und Mandarin-Sprachkenntnisse für eine reibungslosere Entladeplanung zu beherrschen. Bonded Zones an den Flughäfen Riad und Dammam eröffnen zollaufgeschobene Wiederausfuhrkanäle, die die Margenspielräume über die reine Transportkoordination hinaus erweitern. Makler mit chinesischen Partnerschaften sichern sich Volumenprioritäten und schützen Kunden vor Zollengpässen, was die Kundenbindung im Frachtmaklermarkt Saudi-Arabiens stärkt[1]China Daily, "Der Handel zwischen China und Saudi-Arabien erreicht 2025 neue Höchststände," chinadaily.com.cn.

Anstieg der Auslagerung von Kontraktlogistik an Drittlogistik- und Viertellogistikanbieter

Die Durchdringung der Kontraktlogistik stieg im Jahr 2025 auf 38 % der gesamten Logistikausgaben, da Verlader das Bestandsrisiko auf professionelle Betreiber verlagerten. NEOM allein vergab Mehrjahresverträge im Wert von USD 800 Millionen, die Maklerdienstleistungen für eingehende Materialien und standortübergreifende Transporte einbetten. Viertellogistik-Steuerturmmodelle erhöhen die Integrationsanforderungen und lenken den Wettbewerb auf Transparenz-Dashboards, Ausnahmemanagement und prädiktive Analysen, die eine dynamische Frachtführerauswahl ermöglichen. Makler, die in Echtzeit-Transportmanagementsysteme investieren, wandeln operative Daten in Leistungserkenntnisse um und verankern wiederkehrende Umsatzströme im Frachtmaklermarkt Saudi-Arabiens.

Hafenautomatisierung und Kapazitätserweiterungen in Dschidda / Dammam

Automatisierungsprogramme im Wert von USD 1,6 Milliarden am Islamischen Hafen Dschidda reduzierten die Containerliegezeit im Jahr 2025 auf 2,8 Tage und verbesserten die Zuverlässigkeit für Automobilteile, Pharmazeutika und verderbliche Waren. Die Phase-2-Erweiterung von Dammam fügte 2,5 Millionen TEU Kapazität und eine um 60 % schnellere Torverarbeitung hinzu, sodass Makler Pufferzeiten verkürzen und engere Lieferfenster zusagen können. Die Integration mit dem Nationalen Einheitlichen Schalter verdichtet Zollabfertigungen, steigert den Durchsatz und unterstützt Premium-Preisstrategien im Frachtmaklermarkt Saudi-Arabiens[2]Saudi-Arabische Hafenbehörde, "Hafenautomatisierungsinitiativen erzielen Effizienzgewinne," ports.gov.sa.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch vertikal integrierte Drittlogistik-Wettbewerber | -1.5% | National, am stärksten in Riad und der Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Arbeitslokalisierung (Saudisierung) treibt Fluktuationskosten | -1.1% | National, mit stärkerem Einfluss auf Spezialrollen | Mittelfristig (2–4 Jahre) |

| Geplante Reform der Mautstraßenpreise erhöht Fernstreckenkosten | -0.8% | National, mit Schwerpunkt auf wichtigen Überlandkorridoren | Mittelfristig (2–4 Jahre) |

| Nichtübereinstimmung der Spezifikationen von Eisenbahnwaggons und Containern begrenzt intermodales Wachstum | -0.6% | Eisenbahnkorridore Riad–Dammam und Riad–Dschidda | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch vertikal integrierte Drittlogistik-Wettbewerber

Integrierte Betreiber wie Almajdouie und Naqel bündeln Lagerhaltung mit eigenen Flotten, unterbieten Spotpreise um bis zu 20 % und drücken die Bruttomarge der Makler in den einstelligen Bereich. Das CEVA-Almajdouie-Gemeinschaftsunternehmen erhöht den Druck durch die Kombination globaler Reichweite mit inländischen Lkw und verringert den adressierbaren Umsatz für reine Intermediäre. Die Spezialisierung auf Nischen wie Gefahrgut, Schwertransporte oder zeitkritische Fracht bleibt die Zuflucht für unabhängige Akteure im Frachtmaklermarkt Saudi-Arabiens.

Arbeitslokalisierung (Saudisierung) treibt Fluktuationskosten

Ausbildungspipelines hinken der Nachfrage hinterher, was die Einarbeitungskosten erhöht und die Kapazitätserweiterung einschränkt. Große Makler entwickeln gemeinsam Lehrpläne mit Berufsschulen, um Talentpipelines zu sichern, aber der ROI materialisiert sich über mehrjährige Horizonte und belastet das EBITDA im Frachtmaklermarkt Saudi-Arabiens. Dies verzögert auch die Skalierung von Spezialrollen und schafft Engpässe bei der Abwicklung komplexer oder hochwertiger Sendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Konsolidierungsexpertise treibt die Beschleunigung der Teilladung

Die Teilladungsvolumina werden voraussichtlich mit einem CAGR von 11,26 % wachsen und damit den Durchschnitt des Frachtmaklermarktes Saudi-Arabiens übertreffen, da die Fragmentierung des E-Commerce die Anzahl der Sendungen unterhalb einer Paletteneinheit vervielfacht, die Konsolidierungszentren erfordern. Die Komplettladung dominierte weiterhin mit 80,58 % des Marktanteils im Frachtmaklermarkt Saudi-Arabiens im Jahr 2025, unterstützt durch Energie-, Petrochemie- und Massengutindustrieströme. Hochfrequente Teilladungssendungen über Umschlagterminals in Riad und Dschidda steigern die Auslastung von Aufliegern und erhöhen den Ertrag pro Meile. Digitale Plattformen nutzen algorithmisches Ladungspairing, um Leerfahrten zu reduzieren und Preisvorteile gegenüber manuellen Maklern zu schaffen.

Frachtführer, die mit auf Teilladung ausgerichteten Maklern zusammenarbeiten, installieren Telematik- und Dock-Planungs-APIs, um mehrstoppige Routenführung ohne Serviceunterbrechungen zu bewältigen. E-Commerce-Händler wechseln bei schwereren Sendungen von 40–100 kg von Kuriernetzwerken weg und leiten inkrementelle Ladungen in den Frachtmaklermarkt Saudi-Arabiens. Komplettladungsmakler unter Margendruck verkaufen Teilladungskonsolidierung als Zusatzleistung, um ihren Anteil am Kundenwallet zu verteidigen. Umgekehrt greifen Teilladungsanbieter auf dedizierte Vertragsrouten zurück, wenn die Streckendichte ein Upgrade auf Komplettladungsdienste rechtfertigt, was die traditionellen Grenzen zwischen den Kategorien im Frachtmaklermarkt Saudi-Arabiens verwischt.

Nach Ausrüstungs-/Aufliegertyp: Kühlketteninfrastruktur treibt das Wachstum von Kühlfahrzeugen

Kühlfahrzeuge expandieren mit einem CAGR von 14,53 %, dem schnellsten aller Aufliegerklassen, und übertreffen das Gesamtwachstum des Frachtmaklermarktes Saudi-Arabiens, da Pharmazeutikaimporte und Premium-Dattelexporte lückenlose Kühlketten erfordern. Trockenfahrzeuge beherrschten im Jahr 2025 mit 32,25 % die Marktgröße des Frachtmaklermarktes Saudi-Arabiens und bedienten hochvolumige Konsumgüter und industrielle Vorleistungen. IoT-fähige Kühlfahrzeuge, die Umgebungsabweichungen protokollieren, helfen Maklern, die Rückverfolgbarkeitsanforderungen europäischer und asiatischer Käufer zu erfüllen. Tankertransporte, obwohl eine Nische, sichern stabile Umsatzkorridore zwischen den Chemieanlagen in Jubail und dem Hafen Dammam, wo die Marktanteilssicherung im Frachtmaklermarkt Saudi-Arabiens von Fachwissen in der Sicherheitskonformität abhängt.

Tiefladerflotten, die Bauprojekte in NEOM, Qiddiya und dem Roten-Meer-Projekt bedienen, transportieren überdimensionale Module, die Polizeibegleitung und Brückeningenieursgenehmigungen erfordern. Mit der Reifung der Fertigungscluster von Vision 2030 fügt die Nachfrage nach Spezialausrüstung, wie Doppelstock-Autotransportern und pneumatischen Schüttgut-Zementaufliegern, Produktlinienbreite hinzu. Makler, die Kühl- und Trockenkapazität im selben Angebotspaket bündeln, gewinnen End-to-End-Verträge und sichern sich wiederkehrendes Volumen im Frachtmaklermarkt Saudi-Arabiens.

Nach Transportstrecke: Urbane Verdichtung beschleunigt lokale Dienstleistungen

Lokale Transporte unter 100 Meilen sind bis 2031 für einen CAGR von 13,97 % vorgesehen, da Dunkelläden, urbane Mikro-Fulfillment-Center und mehrstoppige E-Lebensmittellieferungen zunehmen. Dennoch behielten Langstreckenkorridore über 500 Meilen im Jahr 2025 einen Marktanteil von 68,06 % am Frachtmaklermarkt Saudi-Arabiens, was die geringe Schienenkonkurrenz und konzentrierte Industrieknoten widerspiegelt. Intelligente Dispositionswerkzeuge reduzieren die Exposition gegenüber Innenstadtstaus und erhöhen die tägliche Fahrtanzahl für lokale Betreiber, auch wenn die Kraftstoffkosten steigen. Regionale Routen, die 100–500 Meilen überbrücken, unterstützen Rohstofftransfers zwischen Sekundärstädten und Küstenexporthäfen und gewinnen an Relevanz, da NIDLP-Logistikzentren den Durchsatz im Frachtmaklermarkt Saudi-Arabiens steigern.

Pilotprojekte für autonome Lkw auf der Achse Riad–Dammam könnten bis 2028 3–4 % der Fernstrecken-Arbeitskosten einsparen, aber die behördliche Genehmigung bleibt ungewiss. Makler diversifizieren, indem sie lokale Same-Day-Routen mit traditionellen Hauptstrecken kombinieren, die Cashflow-Volatilität glätten und inkrementelle Einnahmen aus der Rückfrachtneupositionierung im Frachtmaklermarkt Saudi-Arabiens erzielen.

Nach Geschäftsmodell: Plattformökonomie stört traditionelle Beziehungen

Traditionelle Makler behielten im Jahr 2025 89,10 % der Umsatzkontrolle, doch digitale Intermediäre steigern den Marktanteil im Frachtmaklermarkt Saudi-Arabiens Quartal für Quartal durch sofortige Preisangebote und automatisiertes Frachtführer-Matching. Mit einem prognostizierten CAGR von 29,07 % formalisieren digitale Akteure die bisher undurchsichtige Preisfindung, drücken die Marge pro Ladung, skalieren aber das Volumen. Hybride Bestandsanbieter integrieren SaaS-Module für die Einhaltung der elektronischen Transportvorschriften, um bestehende Verladerbeziehungen zu erhalten und gleichzeitig die operative Genauigkeit zu verbessern.

Anlagenbasierte Maklerei, dominant in Energie und Petrochemie, garantiert Kapazität während Spitzenzeiten bei Raffineriewartungen und erzielt Aufschläge auf Vertragsraten. Agentenmodelle liefern geografische Reichweite in peripheren Provinzen, obwohl Plattform-APIs nun ähnliche Abdeckung ohne menschliche Franchisenehmer simulieren. Compliance-Fristen für elektronische Frachtbriefe fungieren als Zwangsmechanismus, der Nachzügler auf gemeinsame technologische Schienen im gesamten Frachtmaklermarkt Saudi-Arabiens lenkt.

Nach Endnutzerbranche: Diversifizierung stellt die Dominanz der Energiebranche in Frage

Öl, Gas, Bergbau & Chemie hielten im Jahr 2025 einen Marktanteil von 48,82 % am Frachtmaklermarkt Saudi-Arabiens, doch das Wachstum liegt im niedrigen einstelligen Bereich. E-Commerce & Auftragsabwicklung durch Drittlogistikanbieter führt die Expansion mit einem CAGR von 23,82 % an, angetrieben durch eine Online-Handelsdurchdringung, die im Jahr 2025 12 % des Gesamtumsatzes erreichte. Fertigungs- und Automobilrouten wachsen, da Lokalisierungsprogramme eingehende CKD-Bausätze und ausgehende Fertigfahrzeuge erfordern. Die Baulogistik bleibt zyklisch, aber widerstandsfähig angesichts milliardenschwerer Großprojekte.

Gesundheitswesen & Pharmazeutika erfordern BIP-konforme Kühlflotten und führen Akkreditierungsbarrieren ein, die Margen schützen. Einzelhandel, Konsumgüter & Großhandel verzeichnen stetigen Volumenzuwachs, der an das Bevölkerungswachstum gebunden ist, während Landwirtschaft & Lebensmittel/Getränke von exportorientierten Gewächshauserträgen profitieren. Verlader diversifizieren ihre Modalmixe und setzen Anreize für Makler, ihre Frachtführerlisten und Mehrwertdienstleistungen zu erweitern, was die Reife im Frachtmaklermarkt Saudi-Arabiens vertieft.

Nach Kundengröße: Digitale Plattformen demokratisieren den Zugang für kleine und mittlere Unternehmen

Großunternehmen als Verlader repräsentierten im Jahr 2025 82,16 % des Frachtvolumens, was jahrzehntelange Frachtführerbeziehungen und zentralisierte Beschaffungskontrolle widerspiegelt. Dennoch steigt die Nachfrage kleiner Unternehmen mit einem CAGR von 18,18 %, da Self-Service-Buchungsportale die Einstiegshürden senken. Mittelmarktunternehmen im Bereich von USD 10–100 Millionen suchen gemischte Dienstleistungspakete, Spotkapazität sowie Analysen, die digitale Makler zu wettbewerbsfähigen Preisen liefern. Parität der Kundenerfahrung über alle Segmente hinweg fördert die Volumendiversifizierung, verteilt das Risiko und stärkt die Widerstandsfähigkeit des Frachtmaklermarktes Saudi-Arabiens.

Kleine und mittlere Verlader schätzen schnelle Kreditentscheidungen und nutzungsbasierte Konditionen, die den Akkreditivaufwand umgehen. Großunternehmen verlangen weiterhin EDI-Schnittstellen und KPI-Scorecards und fordern Technologieinvestitionen, die sich nur bei erheblichem Durchsatz skalieren lassen. Folglich segmentieren Makler die Serviceniveaus, während sie einheitliche Daten-Backbones aufrechterhalten, und nutzen ihre Vielseitigkeit, um Anteile im gesamten Spektrum des Frachtmaklermarktes Saudi-Arabiens zu verteidigen.

Geografische Analyse

Die Achse Riad–Dschidda–Dammam in Saudi-Arabien konzentriert rund 75 % der Fracht und spiegelt Industrieproduktion, Verbrauchermärkte und Hafenanbindung wider. Die Ostprovinz führt bei der Industriefracht dank der Kohlenwasserstoffströme von Saudi Aramco und den Petrochemieclustern von SABIC, was eine stetige Maklernachfrage nach Massen-ISO-Tanks und Projektfracht erzeugt. Riad, das Verwaltungszentrum, hält hohe ausgehende Volumina an Konsumgütern aufrecht, während der Islamische Hafen Dschidda im Jahr 2025 4,2 Millionen TEU abwickelte und importlastige Maklerrouten verankerte.

Die Westprovinz gewinnt an Dynamik durch die 180.000 m² große Logistikzone der König-Abdullah-Wirtschaftsstadt, die seit dem zweiten Quartal 2025 in Betrieb ist und kostengünstigen Umschlagraum für kleine und mittlere Verlader bietet. Sekundäre Knotenpunkte wie Tabuk, Jazan, Hail und Al-Baha entwickeln sich zu Frachtmagneten, da NIDLP-Hubs Kapazitäten im Hinterland verteilen und die Reichweite des Frachtmaklermarktes Saudi-Arabiens erweitern. Nördliche Grenzen mit Jordanien und dem Irak eröffnen Straßenexportrouten, doch Abfertigungsverzögerungen begrenzen den Durchsatz im Vergleich zu GCC-Korridoren[3]König-Abdullah-Wirtschaftsstadt, "Betriebsstart der Logistikzone," kaec.net .

NEOMs Bautätigkeit erreichte im Jahr 2025 mit 12.000 täglichen Lkw-Ladungen ihren Höhepunkt und schuf beispiellose Maklermöglichkeiten im Nordwesten. Das Rote-Meer-Projekt und die Qiddiya-Entwicklungen lösen ähnliche, aber kleinere Spitzen im westlichen Korridor aus. Frachtflughafen-Upgrades in Riad und Tabuk verbessern multimodale Optionen und ermöglichen es Maklern, Luftfrachtabschnitte in Oberflächenketten einzufügen, was die Servicedifferenzierung im Frachtmaklermarkt Saudi-Arabiens verbessert.

Wettbewerbslandschaft

Rund 150 aktive Intermediäre bevölkern den Frachtmaklermarkt Saudi-Arabiens und erzeugen eine moderate Fragmentierung. Integrierte Drittlogistikanbieter wie Almajdouie, Naqel Express und CEVA-Almajdouie nutzen eigene Flotten, um Vertragspreise zu drücken und die Margen eigenständiger Makler auf unter 10 % bei Spotrouten zu erodieren[4]CEVA Logistics, "Abschluss des Almajdouie-Gemeinschaftsunternehmens," cevalogistics.com. Digitale Herausforderer TruKKer, Trukkin und Homoola nutzen algorithmisches Frachtführer-Matching und Echtzeit-Tracking, um Transaktionsreibung zu reduzieren und in standardisierten Komplettladungssegmenten schnell zu skalieren.

Nischenspezialisten konzentrieren sich auf Gefahrgut, Schwertransporte, pharmazeutische Kühlketten und Neue-Seidenstraßen-Korridorverkehr, der regulatorische Kompetenz und mehrsprachige Koordinationsfähigkeiten belohnt. Die Technologieadoption unterscheidet Gewinner: KI-gestützte Routenoptimierungsmaschinen, Blockchain-Dokumentation und prädiktive Nachfrageanalysen trennen zukunftsorientierte Makler von veralteten papierbasierten Betrieben. Regulatorische Maßnahmen, die elektronische Transportdokumentation vorschreiben, beschleunigen die Marktbereinigung, wobei kleinere Makler entweder White-Label-Plattformen übernehmen oder den Frachtmaklermarkt Saudi-Arabiens verlassen.

Partnerschaften und Fusionen und Übernahmen nehmen zu: DHLs Minderheitsbeteiligung an AJEX stärkt Expresssynergien, Maersks Logistikpark in Dschidda integriert Hafenlagerung mit Inlandstransport, und Four Winds' Zusammenschluss mit JCtrans erweitert die globale Reichweite. Gemeinschaftsunternehmen bündeln sich rund um die Logistik von Großprojekten, wobei DSV und NEOM ein dediziertes Vehikel zur Verwaltung der nordwestlichen Baufracht bilden. Preiskriege bestehen in standardisierten Routen fort, aber Kompetenzlücken in compliance-intensiven Sektoren erhalten gesündere Deckungsbeiträge.

Branchenführer im Frachtmaklerdienstleistungsmarkt Saudi-Arabiens

ADQ

ADQ

Ceva Logistics

Almajdouie Logistics

Naqel Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Saudi-Arabien führte obligatorische Anforderungen an die nationale Adresse für alle Paketsendungen ein und verpflichtete Logistikdienstleister und Frachtintermediäre, Adressdaten auf Sendungsebene zum Zeitpunkt der Buchung zu standardisieren.

- Oktober 2025: Saudi Post (SPL) unterzeichnete eine strategische Vereinbarung mit SAL Logistics Services zur Integration der Luftpostabwicklung und des Frachtbetriebs. Die Partnerschaft verbessert die End-to-End-Logistikfähigkeiten und unterstützt die nationalen Ziele zur Integration der Lieferkette.

- Juli 2025: Agility Logistics erweiterte seinen globalen Fußabdruck durch die Übernahme von G2 Secure Staff durch Menzies Aviation im Bereich Luftfahrtdienstleistungen. Der Schritt verbessert die Luftfrachtabwicklungskapazitäten und stärkt indirekt die Logistikströme nach Saudi-Arabien.

- Februar 2025: DHL erwarb eine Minderheitsbeteiligung an AJEX und verbesserte damit die Expresslieferungssynergien für Makler, die Tür-zu-Tür-Kapazitäten benötigen.

Berichtsumfang des Frachtmaklerdienstleistungsmarktes in Saudi-Arabien

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Sonstige |

| Trockenfahrzeug |

| Kühlfahrzeug |

| Tieflader / Stufendeck-Auflieger |

| Tankfahrzeug (Flüssigmasse und Chemikalien) |

| Sonstige |

| Langstrecke (mehr als 500 Meilen) |

| Regional (100–500 Meilen) |

| Lokal (weniger als 100 Meilen) |

| Traditionelle Frachtmaklerei |

| Anlagenbasierte Frachtmaklerei |

| Agentenmodell-Frachtmaklerei |

| Digitale Frachtmaklerei |

| Fertigung & Automobil |

| Bau & Infrastrukturprojekte |

| Öl, Gas, Bergbau & Chemie |

| Landwirtschaft & Lebensmittel / Getränke |

| Einzelhandel, Konsumgüter & Großhandelsvertrieb |

| Gesundheitswesen & Pharmazeutika |

| E-Commerce & Auftragsabwicklung durch Drittlogistikanbieter |

| Sonstige Endnutzerbranche |

| Großunternehmen als Verlader (mehr als USD 100 Mio.) |

| Mittelmarkt-Verlader (USD 10–100 Mio.) |

| Kleinunternehmen (weniger als USD 10 Mio.) |

| Nach Dienstleistung | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Sonstige | |

| Nach Ausrüstungs-/Aufliegertyp | Trockenfahrzeug |

| Kühlfahrzeug | |

| Tieflader / Stufendeck-Auflieger | |

| Tankfahrzeug (Flüssigmasse und Chemikalien) | |

| Sonstige | |

| Nach Transportstrecke | Langstrecke (mehr als 500 Meilen) |

| Regional (100–500 Meilen) | |

| Lokal (weniger als 100 Meilen) | |

| Nach Geschäftsmodell | Traditionelle Frachtmaklerei |

| Anlagenbasierte Frachtmaklerei | |

| Agentenmodell-Frachtmaklerei | |

| Digitale Frachtmaklerei | |

| Nach Endnutzerbranche | Fertigung & Automobil |

| Bau & Infrastrukturprojekte | |

| Öl, Gas, Bergbau & Chemie | |

| Landwirtschaft & Lebensmittel / Getränke | |

| Einzelhandel, Konsumgüter & Großhandelsvertrieb | |

| Gesundheitswesen & Pharmazeutika | |

| E-Commerce & Auftragsabwicklung durch Drittlogistikanbieter | |

| Sonstige Endnutzerbranche | |

| Nach Kundengröße | Großunternehmen als Verlader (mehr als USD 100 Mio.) |

| Mittelmarkt-Verlader (USD 10–100 Mio.) | |

| Kleinunternehmen (weniger als USD 10 Mio.) |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Frachtmaklerumsatz in Saudi-Arabien bis 2031 sein?

Die Marktgröße des Frachtmaklermarktes in Saudi-Arabien wird bis 2031 voraussichtlich USD 0,69 Milliarden erreichen, was einem jährlichen Wachstum von 8,58 % ab 2026 entspricht.

Welches Kundensegment wächst am schnellsten?

Kleinunternehmen mit einem Umsatz unter USD 10 Millionen wachsen mit einem CAGR von 18,4 %, da digitale Plattformen die Einstiegshürden für professionelle Frachtkoordination senken.

Was treibt den Anstieg der Nachfrage nach Kühltransporten?

Steigende Pharmazeutikaimporte und Premium-Dattelexporte, kombiniert mit neuer Kühlkapazität in Dschidda und Riad, treiben die Nachfrage nach Kühlfahrzeugen mit einem CAGR von 14,8 % an.

Wie wird die obligatorische elektronische Transportdokumentation Makler beeinflussen?

Die universelle Durchsetzung elektronischer Frachtbriefe bis zum vierten Quartal 2026 zwingt traditionelle Makler zur Einführung digitaler Systeme und begünstigt technologiefähige Plattformen, die die Compliance-Anforderungen bereits erfüllen.

Welche geografischen Gebiete außerhalb des Hauptkorridors gewinnen an Bedeutung?

Sekundärstädte wie Tabuk, Jazan, Hail und Al-Baha ziehen Frachtströme an, da 59 staatlich geförderte Logistikzentren das Netzwerk dezentralisieren.

Welche Wettbewerbsstrategien setzen führende Makler ein?

Marktführer kombinieren KI-gestützte Routenoptimierung, eigene Frachtführerkapazitäten und Blockchain-Dokumentation, um Margen angesichts des Preisdrucks durch digitale Neueinsteiger zu verteidigen.

Seite zuletzt aktualisiert am: