Größe und Marktanteil des Marktes für Innenarchitektur in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.87 Milliarden US-Dollar |

| Marktgröße (2026) | 4.04 Milliarden US-Dollar |

| Marktgröße (2031) | 4.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Innenarchitektur in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Innenarchitektur in Saudi-Arabien wird im Jahr 2026 auf 4,04 Milliarden USD geschätzt, gegenüber dem Wert von 3,87 Milliarden USD im Jahr 2025, mit Projektionen von 4,99 Milliarden USD für 2031, was einer CAGR von 4,32 % über den Zeitraum 2026–2031 entspricht. Die robuste Entwicklung wird durch die Giga-Projekt-Pipeline der Vision 2030, eine Rekordzahl von 362.000 Hotelzimmern in der Pipeline sowie ein anhaltendes Wachstum im Einzelhandel und bei gehobenen Wohnraumsanierungen gestützt. Gastgewerbeentwickler priorisieren die Beschaffung, um Luxusstandards zu erfüllen, während Einzelhandelseigentümer immersive „Erlebnisökonomie”-Konzepte fördern, die die Komplexität der Innenausstattung und das Gebührenpotenzial erhöhen. Hypothekenreformen erweitern die adressierbare Eigenheimbesitzerbasis, und digitale Designwerkzeuge wie BIM und VR verkürzen die Vorlaufzeiten, was Unternehmen mit einer starken Einführung ermöglicht, große standortübergreifende Aufträge zu gewinnen. Unterdessen bleiben Importkostenvolatilität und Fachkräftemangel Gegenwindfaktoren, die finanziell widerstandsfähige, technologieorientierte Designstudios bevorzugen.

Wichtigste Erkenntnisse des Berichts

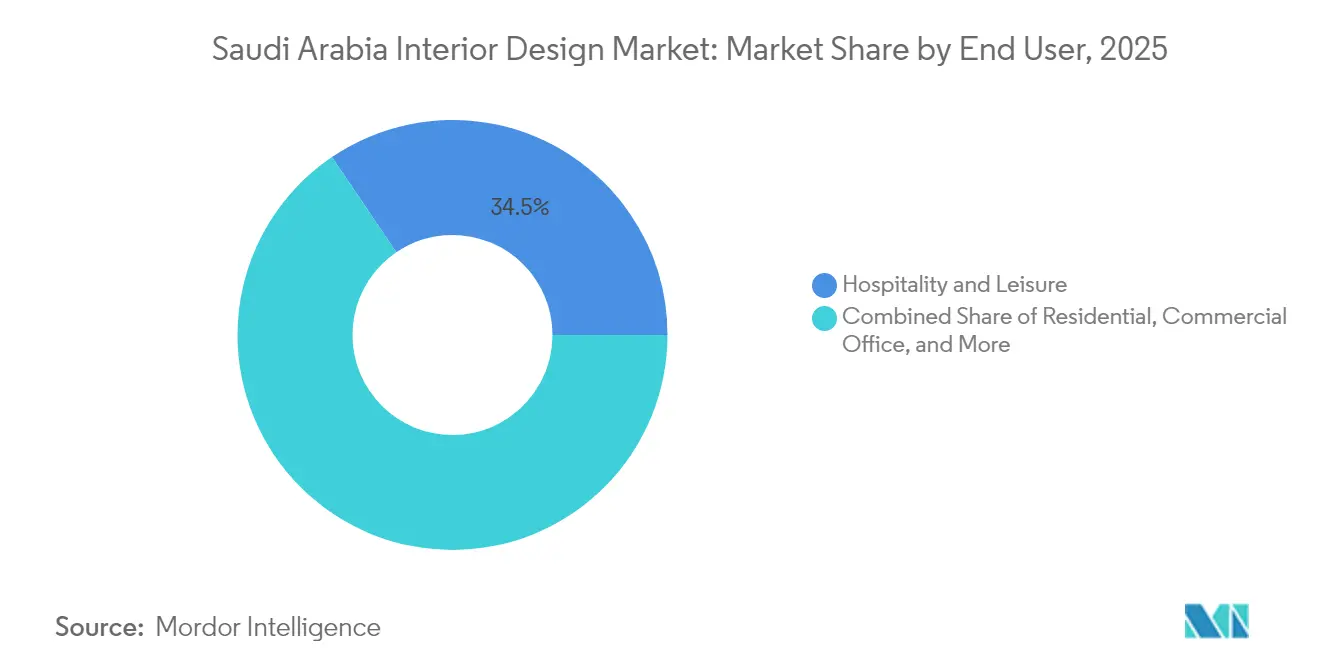

- Nach Endnutzer führte Gastgewerbe und Freizeit im Jahr 2025 mit einem Umsatzanteil von 34,48 %, während Einzelhandel und Gastronomie bis 2031 mit einer CAGR von 4,76 % expandiert.

- Nach Projekttyp entfiel im Jahr 2025 ein Anteil von 60,78 % der Marktgröße für Innenarchitektur in Saudi-Arabien auf Neubauten, wohingegen Renovierung und Umbau bis 2031 voraussichtlich mit einer CAGR von 4,94 % wachsen wird.

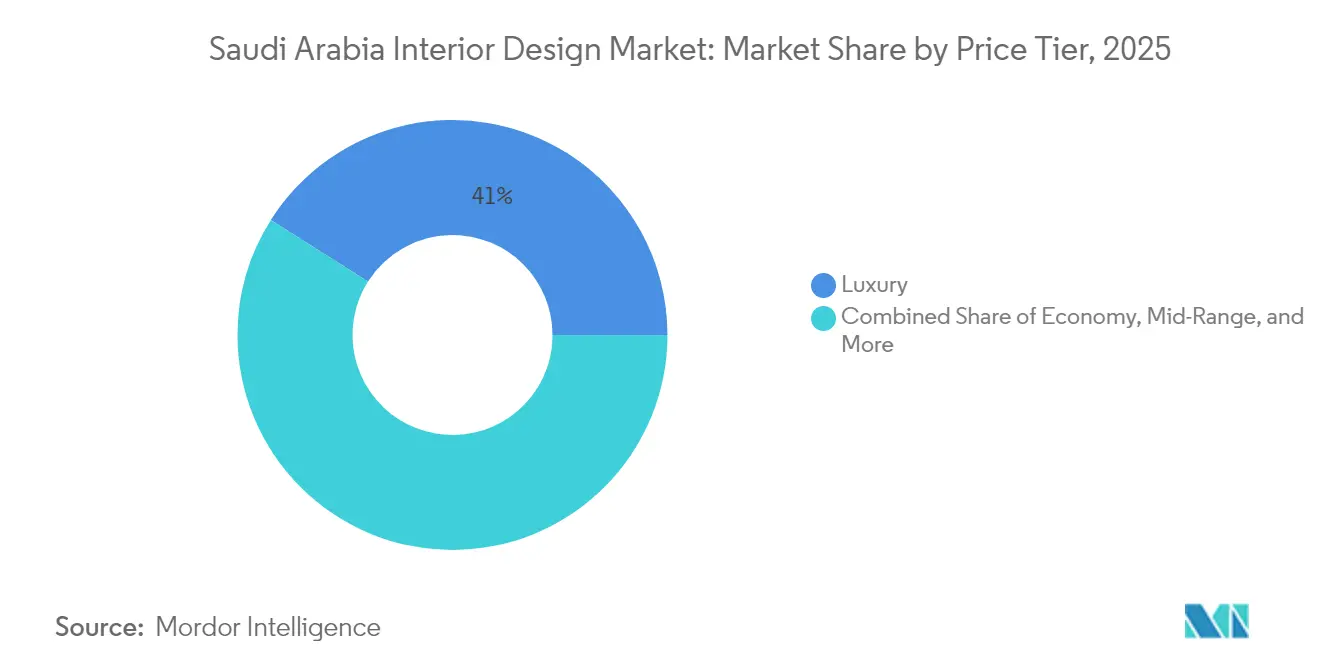

- Nach Preisklasse entfiel im Jahr 2025 ein Anteil von 41,02 % des Marktanteils für Innenarchitektur in Saudi-Arabien auf den Luxusbereich, und das Ultra-Luxus-Segment wird voraussichtlich bis 2031 mit 5,56 % am schnellsten wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 37,76 % der Aktivitäten auf die Metropolregion Riad, während der Korridor Medina und Nordwest-NEOM bis 2031 mit einer CAGR von 5,12 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Innenarchitektur in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Giga-Projekt-Pipeline der Vision 2030 beschleunigt gewerbliche Innenräume und Gastgewerbeinnenräume | +1.8% | National, mit Konzentration im NEOM- Korridor, Riad, Rotes Meer | Langfristig (≥ 4 Jahre) |

| Rekord-Hotelpipeline (~320.000 Zimmer bis 2030) steigert die Nachfrage nach FF&E | +1.2% | National, mit Schwerpunkt auf Metropolregion Riad, Provinz Mekka | Mittelfristig (2–4 Jahre) |

| Einzelhandels-„Erlebnisökonomie” treibt Einkaufszentrum- und Gastronomieausbauten an | +0.8% | Metropolregion Riad, Ostprovinz, Provinz Mekka | Kurzfristig (≤ 2 Jahre) |

| Wohnhypotheken-Reformen erschließen mittel-/hochwertige Haussanierungen | +0.6% | National, mit frühen Gewinnen in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Lokalisierungsmandate fördern das Wachstum saudischer Ausbauu-Auftragnehmer | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Digitale Designwerkzeuge (BIM, VR) verkürzen Vorlaufzeiten und gewinnen Kunden | + 0.3% | National, mit früher Einführung in Großstadtgebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Giga-Projekt-Pipeline der Vision 2030 beschleunigt gewerbliche Innenräume und Gastgewerbeinnenräume

Vision 2030 stellt rund 1,6 Billionen USD für den Bau bereit und katalysiert eine beispiellose Nachfrage nach großformatigen Innenausstattungen in Ferienanlagen, Kulturstätten und gemischt genutzten Quartieren[1]Timber Design & Technology, „Vision 2030 steigert die Baulandnachfrage”, timberdesignandtechnology.com.. NEOMs DataVolt-KI-Fabrik im Wert von 5 Milliarden USD und die Automatisierungsausgaben von Samsung C&T in Höhe von 1,3 Milliarden SAR veranschaulichen die Kombination aus fortschrittlicher Fertigung und erstklassigen Oberflächen[2]EqualOcean, „Samsung C&T investiert 1,3 Milliarden SAR in NEOM-Automatisierung”, equalocean.com. Die 12 Öko-Luxusresorts von Red Sea Global, die alle mit erneuerbaren Energien betrieben werden, verpflichten Designer, Netto-Null-Lösungen zu integrieren, ohne die Fünf-Sterne-Ästhetik zu opfern. Der 400.000 m² große Königliche Kunstkomplex des König-Salman-Parks zuzüglich 16 Hotels erweitert die Innenarchitekturmöglichkeiten weit in das nächste Jahrzehnt hinein. Zusammen ermöglichen diese Projekte Unternehmen, spezialisierte Teams in den Bereichen Ultra-Luxus-Gastronomie, Themenunterhaltung und regeneratives Design aufzubauen.

Rekord-Hotelpipeline steigert die Nachfrage nach FF&E

Das Ziel des Landes von 362.000 Zimmern bis 2030 repräsentiert Kapitalaufwendungen von 110 Milliarden USD und einen entsprechenden Anstieg der Bestellungen für Möbel, Einrichtungsgegenstände und Ausstattung. Four Seasons wird fünf saudische Objekte betreiben, darunter AMALAAs 220-Zimmer-Wellnessresort mit 26 gebrandeten Residenzen, was die Premium-Ausrichtung unterstreicht. Die geografische Konzentration in Riad und dem aufstrebenden NEOM-Korridor ermöglicht es Beschaffungszentren, die Logistik bei gleichzeitigen Projekten zu optimieren. Allein die AMAALA-Phase Eins fügt 2.000 Zimmer in 12 Resorts hinzu und stützt hochvolumige Ausstattungsverträge, die Unternehmen belohnen, die sich in der Wertoptimierung von Luxusspezifikationen auskennen. Die Einhaltung der SBC-601-Regeln zur Energieeinsparung differenziert Designstudios weiter, die effiziente HLK-Lösungen integrieren können, ohne das Gasterlebnis zu beeinträchtigen.

Einzelhandels-„Erlebnisökonomie” treibt Einkaufszentrum- und Gastronomieausbauten an

Der immersive Einkaufszentrumprototyp von Avenues Riyadh im Wert von 1,2 Milliarden USD signalisiert den Schwenk vom Warenhandel hin zu Erlebnisdestinationen, die Gastronomie, Unterhaltung und Kultur zusammenführen. Entwickler beauftragen umfangreiche Wegeleitsysteme, interaktive Medienwände und flexible Bereiche, die sich dem schnell verändernden Verbraucherverhalten anpassen. Downtown Design Riyadh, das im Mai 2025 debütierte, positioniert das Königreich als Beschaffungszentrum für erstklassige Innenausstattungsprodukte, indem es globale Marken mit lokalen Projekten verbindet. Einzelhandelsinterieure erzielen für gehobene Restaurants 13.000–19.000 SAR pro m² und bewahren so die Margen der Designfirmen selbst angesichts der Materialkosteninflation. Die CAGR des Segments von 4,98 % hängt von der Begeisterung jüngerer Verbraucher für soziale, „instagrammierbare” Räume ab, die Technologie, Storytelling und gastronomiegeeignete Oberflächen miteinander verbinden.

Wohnhypotheken-Reformen erschließen mittel- und hochwertige Sanierungen

Die Hypothekenvergabe erreichte im November 2024 10,06 Milliarden SAR, wobei die Wohnungsfinanzierung im Jahresvergleich um 60,6 % stieg und den Pool der Sanierungskunden erweiterte. Subventionierte Darlehen mit 3,5–4,5 % Zinsen und 90 % Beleihungsquoten zielen darauf ab, bis 2030 eine nationale Wohneigentumsquote von 70 % zu erreichen. Luxusvilla-Preise von 7.500–10.000 SAR pro m² in erstklassigen Riad-Bezirken bieten großzügige Innenarchitekturbudgets, insbesondere da Entwickler 70–80 % der gestiegenen Baukosten an Käufer weitergeben. Reformen zum Auslandseigentum weiten die Nachfrage weiter aus und ziehen Kapital aus dem weiteren GCC und Europa in Prestigeviertel. Die konzentrierte Preissteigerung im Norden Riads fördert stadtteilorientierte Designstudios, die Beschaffung und Arbeitskräfteeinsatz optimieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fachkräftemangel im Bereich fortgeschrittener Innenausstattungsgewerke und Software | -0.9% | National, mit akuten Auswirkungen in Riad, NEOM-Korridor | Mittelfristig (2–4 Jahre) |

| Zahlungszyklusverzögerungen bei öffentlichen Projekten und Megaprojekten | -0.7% | National, mit Konzentration auf Giga-Projekte | Kurzfristig (≤ 2 Jahre) |

| Importabhängige Kosten für Premiummaterialien und Devisenkursvolatilität | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Strenge Saudisierungsquoten erhöhen die Betriebskostenbasis | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Bereich fortgeschrittener Innenausstattungsgewerke und Software

Die im Juli 2024 in Kraft getretenen Saudisierungsquoten von 30 % für Ingenieurbüros verschärfen die Suche nach lokal qualifizierten Fachkräften[3]Cercli, „Saudisierungsregeln für Ingenieurbüros”, cercli.com.. Arbeitgeber haben nun gemäß den Änderungen des Arbeitsgesetzes von 2025 unabhängig von der Größe Verpflichtungen zur Erstellung von Ausbildungsplänen, was den Compliance-Aufwand erhöht[4]Clyde & Co, „Änderungen des saudischen Arbeitsgesetzes 2025”, clydeco.com. Die Einführung von BIM und VR verschafft digital versierten Unternehmen wie Nesma Group einen Wettbewerbsvorteil durch kollisionsfreie Koordination und modulare Fertigung. Umgekehrt sind Studios ohne digitale Tiefe mit Projektverzögerungen, Kostenüberschreitungen und reduzierten Qualifikationspunkten bei Giga-Projektausschreibungen konfrontiert. Visaobergrenzen für ausländische Spezialisten verschärfen den Engpass in handwerklichen Gewerken, die für Ultra-Luxus-Ausbauten entscheidend sind.

Zahlungszyklusverzögerungen bei öffentlichen Projekten und Megaprojekten

Rund 31,6 % der saudischen Bauaufträge waren im Jahr 2024 mit Zahlungsstreitigkeiten konfrontiert, was den Cashflow der Auftragnehmer beeinträchtigte. NEOM hat Verzögerungen bei den Erstattungen an Lieferanten dokumentiert, während das Zivilgesetzbuch den Zinsausschluss bei Zahlungsverzug vorsieht. Eine von Fachleuten begutachtete MDPI-Studie bestätigte Zahlungsverzögerungen als systemisches Risiko für die Einhaltung von Zeitplänen und die Zahlungsfähigkeit von Unternehmen. Innenarchitekturunternehmen müssen erhebliche Vorleistungen für Materialien und Facharbeitskräfte finanzieren, bevor Meilensteinrechnungen gestellt werden. Infolgedessen gewinnen kapitalstarke Unternehmen Marktanteile, und Nischenboutiquen arbeiten zunehmend mit größeren Gruppen zusammen oder werden von diesen übernommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Dominanz des Gastgewerbes treibt Premium-Positionierung an

Gastgewerbe und Freizeit kontrollierte im Jahr 2025 34,48 % des Marktes für Innenarchitektur in Saudi-Arabien und spiegelt damit den Diversifizierungsschub des Königreichs im Tourismus wider. Fünf-Sterne-Betreiber wie Four Seasons, Mandarin Oriental und Rosewood positionieren sich als Anker für Giga-Projekte und sichern sich Multi-Objekt-Designrahmen, die Gästezimmer, gebrandete Residenzen und ganzheitliche Wellnesszentren umfassen. Einzelhandel und Gastronomie, die mit einer CAGR von 4,76 % wachsen, profitieren vom Fokus der Einkaufszentrumsentwickler auf immersive Gastronomieviertel, die die Grenze zwischen Gastronomie und Unterhaltung verwischen. Gewerbliche Büros folgen den Finanzdienstleistungsambitionen der Vision 2030, während Gesundheitsinterieurs das demografische Wachstum und die Zunahme des Medizintourismus verfolgen. Industrie-, Logistik- und Bildungseinrichtungen im Cluster „Sonstiges” treiben Modernisierungsmandate voran und bieten stabile, spezifikationsgesteuerte Arbeitsbereiche.

Auf das Gastgewerbe spezialisierte Designfirmen sichern sich tiefere Lieferantenrabatte und standardisierte FF&E-Pakete, die die Lieferung bei mehrstufigen Programmen beschleunigen. Einzelhandels-Ausbauspezialisten entwickeln gemeinsam mit internationalen Lifestyle-Marken, die regionale Zugkraft suchen, Wegeleitsysteme und Erlebnisberührungspunkte. Unternehmensmieter ergänzen kollaborative Bereiche, die hybride Arbeitsvorlieben widerspiegeln, und fördern die Nachfrage nach akustischen Zonierungen, modularen Möbeln und biophilen Akzenten. Gesundheitsinterieurs wenden sich patientenzentrierten Grundrissen zu, die Infektionskontrollprotokolle mit hotelartigen Annehmlichkeiten verbinden, um ausländische Kunden anzuziehen. Industrie- und Bildungsprojekte verwenden langlebige, wartungsarme Materialien und generieren vorhersehbare, volumenbasierte Aufträge, die Portfolios ausgleichen, die stark auf Ultra-Luxus-Gastgewerbe ausgerichtet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Projekttyp: Führung bei Neubauten mit Beschleunigung der Renovierungen

Neubauten machten im Jahr 2025 60,78 % des Marktes für Innenarchitektur in Saudi-Arabien aus, angetrieben von Giga-Projekten wie NEOM, Red Sea Global und Qiddiya. Diese masterplanbasierten Cluster komprimieren Jahrzehnte des Bauens in ehrgeizige Zeitrahmen und machen End-to-End-Design-Build-Partnerschaften häufiger. Enorme Flächenanforderungen ermöglichen es Innenarchitekturunternehmen, Masseneinkäufe zu sichern, die Logistik zu optimieren und mit modularen Baugruppen zu experimentieren, die Standortbeschränkungen abmildern. Dennoch werden Renovierungen und Umbauten, obwohl sie heute kleiner sind, mit einer CAGR von 4,94 % wachsen, gestützt durch Boomjahre bei der Hypothekenvergabe, die Lockerung des Auslandseigentums und die zunehmende Repositionierung von Vermögenswerten bei veralteten Gewerbeimmobilien. Der Renovierungsanteil profitiert auch von SBC-Konvergenzupdates, die Nachrüstungen für Energieeffizienz, Barrierefreiheit und Smart-Building-Bereitschaft auslösen.

Renovierungsunternehmen sind darauf spezialisiert, Arbeiten rund um besetzte Räumlichkeiten zu phasieren, Nachtschichten und vorgefertigte Elemente zu nutzen, um Ausfallzeiten zu begrenzen. Entwickler weisen Nachrüstungsbudgets zu, um öffentliche Bereiche aufzufrischen, digitale Check-in-Kioske einzuführen und Co-Working-Lounges zu erweitern, die ungenutzten Raum monetarisieren. Vermögende Eigenheimbesitzer investieren in Erweiterungsküchen, Spa-Badezimmer und begehbare Kleiderschränke, die den Immobilienwert steigern. Gewerbliche Vermieter renovieren, um ESG-bewusste Mieter zu gewinnen, und priorisieren LED-Beleuchtung, emissionsarme Materialien und sensorgesteuerte HLK-Steuerungen. Die Dualität von Greenfield-Grandeur und Brownfield-Agilität positioniert diversifizierte Designhäuser dazu, Einnahmezyklen über Zinssatzschwankungen hinweg zu glätten.

Nach Preisklasse: Luxusführung mit Entstehung von Ultra-Luxus

Luxusinterieurs hielten im Jahr 2025 einen Anteil von 41,02 % und spiegeln sowohl die lokale Kaufkraft als auch den Status des Landes als hochrangiges Besucherziel wider. Oberflächen umfassen importierte Marmore, maßgefertigte Bronzearmaturen und handwerkliche Holzarbeiten, die Projektbudgets weit über den regionalen Durchschnitt treiben. Das Ultra-Luxus-Segment, das voraussichtlich jährlich um 5,56 % wachsen wird, richtet sich über NEOMs Magna- und Sindalah-Enklaven, AMALAAs Wellnessoasen und umgewidmete Königspaläste an UHNW-Kunden. Die Economy- und Mittelklasse-Segmente bedienen die Expansion des Mittelklassewohnungsbaus, fabrikgefertigte Hotels und öffentliche Einrichtungen, die Langlebigkeit über Opulenz stellen. Die Preisklassenaufteilung ermöglicht es Unternehmen, die Ressourcenzuweisung neu zu kalibrieren – von kostenoptimierten Modulräumen bis hin zu maßgefertigten Couture-Suiten, die mit handgearbeiteten saudischen Stuckarbeiten verkleidet sind.

Ultra-Luxus-Mandate für Gastgewerbepakete umfassen dedizierte Spa-Bereiche, Panorama-Glasaufzüge und immersive Kunstinstallationen, die durch fortschrittliche Projektionskartierung angetrieben werden. Luxus bleibt ein Volumentreiber in Flughafenhotels, gebrandeten Residenzen und Unternehmenszentralen, die Status vermitteln, ohne in Extravaganz zu verfallen. Mittelklasse-Projekte nutzen globale Standard-Markenprototypen, die an lokale kulturelle Hinweise angepasst werden, und bieten stetige Pipelines, die ideal für mittelgroße Auftragnehmer sind. Economy-Interieurs maximieren die Vorfertigung außerhalb des Standorts, um den Arbeitseinsatz vor Ort zu reduzieren, was sie für Speed-to-Market-Strategien in Sekundärstädten attraktiv macht. Materialbeschaffungsstrategien teilen sich: Vorschriften für lokale Inhalte steigern die Produktion inländischer Steinbrüche für Stein, während Ultra-Luxus-Eigentümer weiterhin seltene italienische Calacatta- und französische Lapislazuli-Platten importieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Die Metropolregion Riad verzeichnete im Jahr 2025 einen Anteil von 37,76 % am Markt für Innenarchitektur in Saudi-Arabien, angeregt durch Infrastrukturausgaben in Höhe von 75 Milliarden SAR im Zusammenhang mit der EXPO 2030. Das grüne Herz des König-Salman-Parks beherbergt 16 Hotels, Galerien und ein Opernhaus und festigt die langfristige kulturelle Nachfrage. Das Luxuswohnsegment der Hauptstadt wuchs im Jahr 2024 um 10,7 % und veranlasste Boutique-Studios, Mikrobüros in Nordriad für eine schnellere Baustellenaufsicht zu eröffnen. Die Erweiterung des König-Salman-Internationalen Flughafens im Wert von 7,2 Milliarden USD zielt auf 120 Millionen Passagiere jährlich und löst Neugestaltungen der Terminalinnenräume aus, die auf nahtloses biometrisches Reisen ausgerichtet sind. Große gemischt genutzte Projekte wie das Kulturerbe-Quartier Diriyah Gate erfordern eine sorgfältige Integration von Nadschdi-Motiven in moderne Gastgewerbeumgebungen.

Die Provinz Mekka, die Dschidda und Mekka umfasst, wird durch eine Doppelmotor aus religiösem Tourismus und Freizeitmöglichkeiten am Roten Meer angetrieben. Die wiederaufgenommenen Bauarbeiten am Jeddah Tower umfassen frische Strukturinvestitionen in Höhe von 712 Millionen SAR und beleben Ultra-Hochhaus-Innenarchitekturpakete für Aussichtsdecks und VIP-Lounges. Die Islamische Kunstbiennale 2025 präsentierte dattelpalmenbasierte modulare Moscheeeinheiten und signalisiert das Potenzial für nachhaltige Regionalmaterialien im Mainstream-Interieur. Küstenresorts verzeichnen eine Nachfrage nach koralleninspirierten Farbpaletten, die Umweltrichtlinien respektieren und gleichzeitig wohlhabende Taucher und Yachtliebhaber ansprechen. Das logistikzentrierte Dammam beschleunigt industrielle Büroausbauten neben Mitarbeiterunterunterkünften, die verbesserten Arbeitnehmerwohlfahrtsnormen entsprechen.

Medina und der Nordwest-NEOM-Korridor repräsentieren das am schnellsten wachsende Cluster mit einer CAGR von 5,12 %, verstärkt durch die DataVolt-Anlage im Wert von 5 Milliarden USD und den Automatisierungshub von Samsung C&T. NEOMs Shebara Resort verfügt über schwimmende Villen mit transparenten Unterwasser-Beobachtungsdecks und fordert Designer auf, meerestechnische Technik mit Fünf-Sterne-Luxus zu verbinden. Das invertierte Wolkenkratzerkonzept von Aquellum ergänzt unterirdische Yachtliegeplätze und Einzelhandelsarkaden auf Himmelsbrücken und erzeugt neuartige Beleuchtungs- und Belüftungslösungen. Die Kulturerbe-Revitalisierung Medinas orientiert sich am glaubensbasierten Tourismus und erfordert eine respektvolle Restaurierung, die islamische Kalligraphie mit Smart-Building-Steuerungen für das Besuchermanagement verbindet. Das Programm „Sommertourismus” in Asir im Süden und die Küstenprojekte im nördlichen Tabuk erweitern die Innenarchitekturnachfrage auf aufkommende Mikromärkte.

Wettbewerbslandschaft

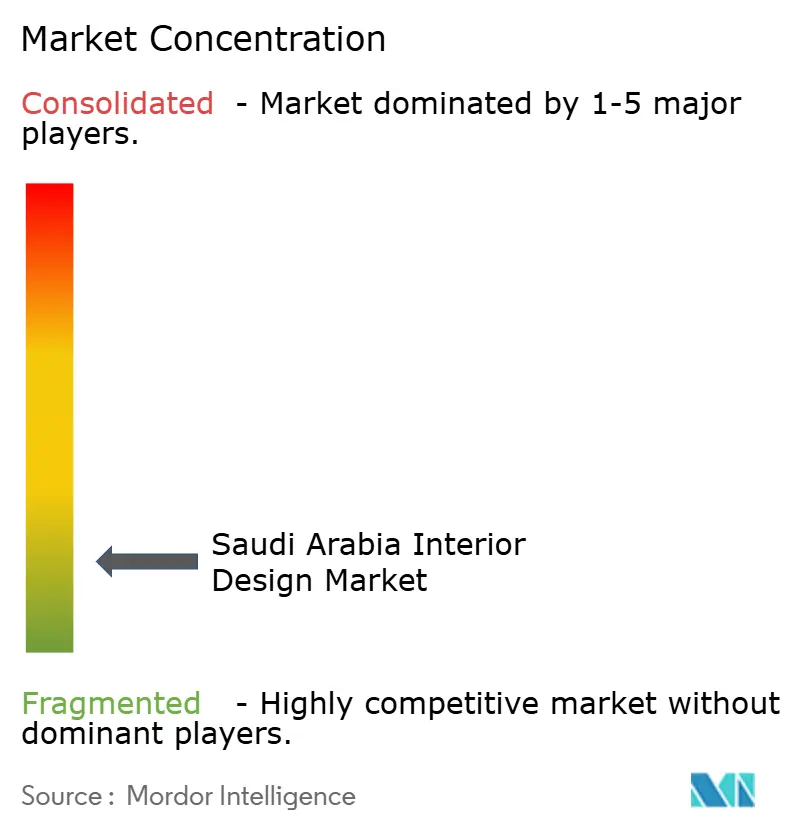

Internationale Studios wie HKS, Foster + Partners und Wilson Associates konkurrieren neben inländischen Marktführern wie Dar Al Riyadh und Godwin Austen Johnson und schaffen einen moderat fragmentierten Markt für Innenarchitektur in Saudi-Arabien. Unternehmen differenzieren sich durch die Beherrschung saudischer Bauvorschriften, Erfolgsbilanz bei Giga-Projekten und die Fähigkeit, lange Zahlungszyklen ohne Qualitätseinbußen zu überbrücken. Digitale Designführerschaft ist entscheidend; das BIM-gestützte modulare HLK-System der Nesma Group trägt zu kollisionsfreien Installationen bei, die Wochen von Zeitplänen einsparen. Nachhaltigkeitsnachweise erzielen ebenfalls Premiumpreise, da Red Sea Global für Gastgewerbeinterieurs LEED Gold oder höher vorschreibt. Unterdessen gestalten Saudisierungsquoten Humankapitalstrategien um und fördern Joint Ventures, die ausländischen Designverstand mit lokaler saudischer Ausführung verbinden.

Kapitalstarke Konglomerate übernehmen zunehmend Boutique-Studios, um Nischenkenntnisse in Ultra-Luxus, Wellness oder Kulturrestaurierung zu sichern. Ausländische Marken arbeiten mit lokalen Ausbauu-Auftragnehmern zusammen, um Beschaffungsvorschriften und arabische Dokumentationsanforderungen zu bewältigen. Beschaffungskonsortien verbessern die Devisenkurssicherung für importierte Premiummaterialien und mindern Kostenspitzen, die zwischen 2024 und 2025 jährlich um 6–8 % stiegen. Die Wertschöpfungskettenintegration – vom Konzeptdesign bis zur Möbelproduktion – entwickelt sich als Absicherung gegen Versorgungsunsicherheit, wie die neue Riad-Schreinerei der Al-Mismari Group zeigt. Insgesamt übertreffen Größe, Technologie und regulatorische Kompetenz Niedrigpreisangebote als entscheidende Faktoren bei der Auftragsvergabe.

Weiße Flecken ergeben sich bei der Renovierung von Kulturerbestätten für Boutique-Hotels, der Einbindung biophiler Elemente in Hochhausbüros und dem Einsatz von Kreislaufwirtschaftsmaterialien wie recycelten Aluminiumtrennwänden. ESG-bewusste institutionelle Investoren suchen Designpartner, die eingebettete Kohlenstoffeinsparungen quantifizieren und die Materialherkunft verfolgen können. Der Aufstieg von gebrandeten Residenzen, die an Hotelbetreiber gekoppelt sind, verwischt die Grenze zwischen Wohn- und Gastgewerbebereichen und vertieft die Integration von Concierge-artigen Annehmlichkeitsinnenräumen in private Einheiten. Das Management von Zahlungsrisiken bleibt entscheidend; größere Unternehmen verhandeln meilensteinbasierte Vorauszahlungen oder Mikrozertifizierungen, um den Cashflow aufrechtzuerhalten. Es wird erwartet, dass sich der Marktanteil in Richtung Unternehmen verschiebt, die im nächsten Investitionszyklus kulturelle Authentizität mit moderner Effizienz verbinden.

Branchenführer im Bereich Innenarchitektur in Saudi-Arabien

Dar Al Riyadh

Havelock One Interiors

Depa Interiors Saudi

AMAQ Interiors

A&T Group Interiors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Saudi-Arabien erließ eine neue technische SASO-Verordnung für persönliche Schutzausrüstung, die arabische Beschriftung und eine 10-jährige Pflege von technischen Unterlagen für alle PSA vorschreibt, die in Bau- und Innenausstattungsprojekten verwendet werden.

- Mai 2025: Downtown Design Riyadh startete seine erste Designmesse im JAX District in Diriyah in Partnerschaft mit der Architektur- und Designkommission und verband globale Marken mit dem wachsenden Markt für Innenarchitektur in Saudi-Arabien.

- April 2025: Red Sea Global und Four Seasons kündigten das Four Seasons Resort und Residences AMAALA in Triple Bay an, bestehend aus 220 Zimmern und 26 gebrandeten Villen, die Ultra-Luxus-Innenarchitekturpakete für Wellness-, Golf- und Marinaannehmlichkeiten erfordern.

- September 2024: Kohler Co. erweiterte sein Lifestyle-Küchen- und Badportfolio im Königreich und unterstützte damit den Anstieg bei Wohnraumsanierungen infolge des Wachstums der Hypothekenvergabe.

Berichtsumfang des Marktes für Innenarchitektur in Saudi-Arabien

Innenarchitektur bezeichnet die Praxis der Gestaltung einer Innenumgebung, die die Anforderungen der Menschen in einem Gebäude mit ästhetisch ansprechenden Räumen erfüllt. Dieser Prozess umfasst Innenarchitekten, die verschiedene Designs einsetzen und dabei die Sicherheit und Funktionalität des Gebäudes berücksichtigen. Der Markt für Innenarchitektur in Saudi-Arabien ist nach Endverwendung segmentiert. Die Endverwendung ist weiter unterteilt in Wohnbereich und Gewerbebereich, und der Gewerbebereich ist unterteilt in Gastgewerbe, Gesundheitswesen, Bildung, Büros und andere Endnutzer. Der Bericht bietet Marktgrößen und Prognosen für den Markt für Innenarchitektur in Saudi-Arabien in Wert (USD) für alle oben genannten Segmente.

| Wohnbereich |

| Büro im Gewerbebereich |

| Gastgewerbe und Freizeit |

| Einzelhandel und Gastronomie |

| Gesundheitswesen |

| Sonstiges (Industrie & Logistik, Bildung usw.) |

| Neubau |

| Renovierung / Umbau |

| Economy |

| Mittelklasse |

| Luxus |

| Ultra-Luxus |

| Metropolregion Riad |

| Provinz Mekka (einschl. Dschidda, Mekka) |

| Ostprovinz |

| Medina und Nordwest (NEOM-Korridor) |

| Südliche Region (Asir) |

| Nördliche und zentrale sonstige Regionen |

| Nach Endnutzer | Wohnbereich |

| Büro im Gewerbebereich | |

| Gastgewerbe und Freizeit | |

| Einzelhandel und Gastronomie | |

| Gesundheitswesen | |

| Sonstiges (Industrie & Logistik, Bildung usw.) | |

| Nach Projekttyp | Neubau |

| Renovierung / Umbau | |

| Nach Preisklasse | Economy |

| Mittelklasse | |

| Luxus | |

| Ultra-Luxus | |

| Nach Region | Metropolregion Riad |

| Provinz Mekka (einschl. Dschidda, Mekka) | |

| Ostprovinz | |

| Medina und Nordwest (NEOM-Korridor) | |

| Südliche Region (Asir) | |

| Nördliche und zentrale sonstige Regionen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Innenarchitektur in Saudi-Arabien im Jahr 2031 erreichen?

Prognosen zeigen, dass der Markt bis 2031 einen Wert von 4,99 Milliarden USD erreichen wird, was einer CAGR von 4,32 % gegenüber dem Niveau von 2026 entspricht.

Welches Endnutzersegment trägt derzeit den größten Umsatz bei?

Gastgewerbe und Freizeit trägt mit 34,48 % den größten Anteil bei, gestützt durch die Rekord-Hotelpipeline.

Wo wird das schnellste regionale Wachstum erwartet?

Der Korridor Medina und Nordwest-NEOM verzeichnet die schnellste Expansion mit einer prognostizierten CAGR von 5,12 % bis 2031.

Wie wirken sich die Saudisierungsquoten auf Designfirmen aus?

Die Quoten schreiben vor, dass 30 % der Mitarbeiter in Ingenieurteams saudische Staatsangehörige sind, was die Rekrutierungskosten erhöht und Investitionen in Ausbildungsprogramme beschleunigt.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Fachkräftemangel und Zahlungszyklusverzögerungen bei öffentlichen Megaprojekten üben den stärksten Abwärtsdruck auf die CAGR des Sektors aus.

Welche Preisklasse expandiert am schnellsten?

Das Ultra-Luxus-Segment wächst jährlich um 5,56 %, da Giga-Projekte auf ultra-vermögende Besucher und Einwohner abzielen.

Seite zuletzt aktualisiert am: