Saudi-Arabien Heimtextilienmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.37 Milliarden US-Dollar |

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 1.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Heimtextilienmarkts durch Mordor Intelligence

Die Größe des saudi-arabischen Heimtextilienmarkts wird im Jahr 2026 auf 1,42 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 1,37 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 1,72 Milliarden USD ergeben – mit einer CAGR von 3,88 % im Zeitraum 2026–2031. Robuste Ausgaben im Rahmen von Vision 2030, großangelegte Fertigstellungen von Wohnprojekten sowie Gigaprojekte im Gastgewerbe und Tourismus stützen die Wachstumsdynamik. Die Nachfrage wird durch die jährliche Lieferung von 115.000 Wohneinheiten durch die ROSHN Group, die 50 Resortdestinationen des Red Sea Project sowie die Modernisierung des Einzelhandels, die die diskretionären Ausgaben erhöht, weiter verstärkt. Wettbewerbsstrategien drehen sich um Lokalisierungsanreize, Digital-First-Einzelhandel und die Differenzierung durch nachhaltige Materialien. Chancen ergeben sich aus hochwertigen Leinenspezifikationen in Luxushotels, während Risiken aus der Volatilität der Baumwollpreise und dem durch Saudisierungsquoten bedingten Lohnkostendruck entstehen.

Wesentliche Erkenntnisse des Berichts

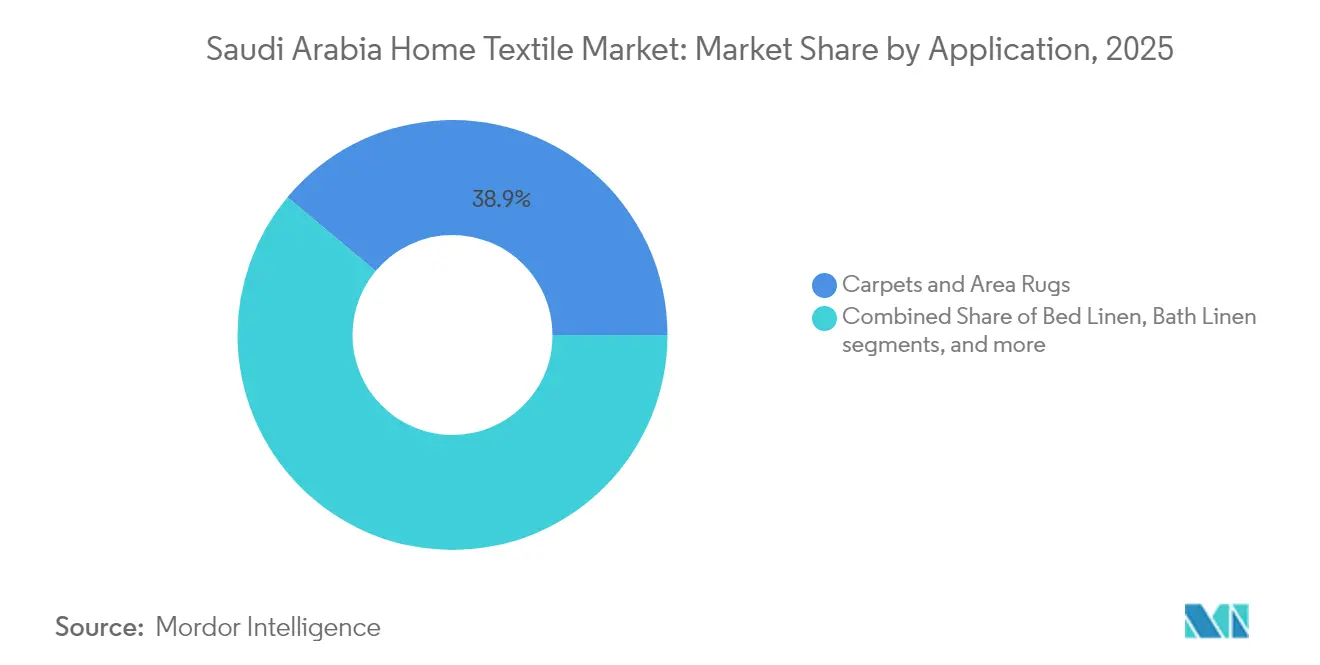

- Nach Anwendung führten Teppiche und Flächenteppiche im Jahr 2025 mit einem Umsatzanteil von 38,94 %; Polsterstoffe sind bis 2031 für die stärkste CAGR von 6,12 % vorgesehen.

- Nach Material hielten Synthetikfasern im Jahr 2025 einen Anteil von 51,05 % am saudi-arabischen Heimtextilienmarkt, während Wolle, Hanf und Bambus bis 2031 mit einer CAGR von 5,19 % wachsen sollen.

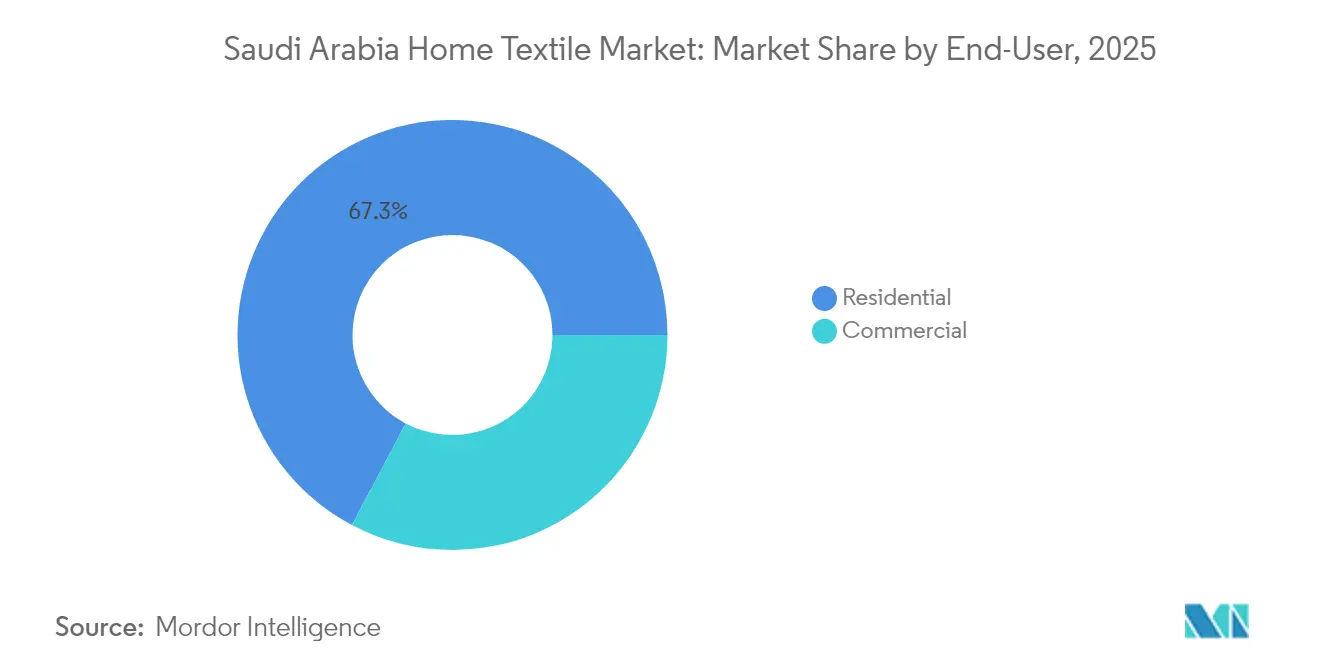

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 67,25 % des saudi-arabischen Heimtextilienmarkts auf den Wohnbereich; der gewerbliche Bereich entwickelt sich bis 2031 mit einer CAGR von 5,48 %.

- Nach Vertriebskanal dominieren B2C-Einzelhandelskanäle im Jahr 2025 mit einem Marktanteil von 75,82 %, während der B2B-Direktvertrieb von Herstellern mit einer CAGR von 5,39 % bis 2031 das stärkste Wachstum verzeichnet.

- Nach Geografie entfiel auf die Zentralregion im Jahr 2025 ein Anteil von 30,85 % des Umsatzes; die Westregion soll bis 2031 die stärkste CAGR von 6,74 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum saudi-arabischen Heimtextilienmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Fertigstellungen von Wohnimmobilien und staatliche Wohnbauprogramme | +1.2% | Zentral- und Westregion mit Ausstrahlungseffekten auf die Ostregion | Mittelfristig (2–4 Jahre) |

| Expansion von Gastgewerbe- und Tourismus-Gigaprojekten, die die Nachfrage nach hochwertigem Leinen ankurbeln | +0.8% | West- und Nordregion, konzentriert in den Korridoren NEOM und Rotes Meer | Langfristig (≥ 4 Jahre) |

| Beschleunigte Übernahme des E-Commerce und Integration des Omnichannel-Einzelhandels | +0.6% | National, mit frühen Gewinnen in Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| Hohe Verbraucherpräferenz für Komfort aus Baumwolle und Naturfasern in ariden Klimazonen | +0.4% | National, mit stärkerer Präferenz in der Zentral- und Ostregion | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize und Sonderwirtschaftszone-Vorteile zur Förderung der inländischen Textilproduktion | +0.5% | Ost- und Zentralregion, mit Fokus auf KAEC und Industriezonen | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach nachhaltigen und OEKO-TEX-zertifizierten Heimtextilien unter jungen Verbrauchern | +0.3% | Stadtzentren in der Zentral- und Westregion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fertigstellungen von Wohnimmobilien und staatliche Wohnbauprogramme

Staatlich geförderte Initiativen wie die 115.000-Einheiten-Jahrespipeline von ROSHN erzeugen vorhersehbare Beschaffungszyklen für Teppiche, Polsterstoffe und Bettwäschepakete PIF.GOV.SA. [1]Zawya, „Landmark Group BCI-Baumwollbeschaffung”, zawya.com. Standardisierte Designvorgaben ermöglichen es Mühlen, die Chargenproduktion auf die saudischen Klimaanforderungen zu optimieren. Integrierte Gemeinschaftsentwicklungen kombinieren Wohnen, Einzelhandel und Freizeit und erweitern den Textilbedarf über den rein privaten Bereich hinaus. Qualitätsorientierte Baustandards treiben die Nachfrage nach hochhaltbaren Geweben an, die extremer Hitze und Sandeinwirkung standhalten. Das Sakani-Programm zur Eigenheimförderung soll die Verbraucherausgaben für Innenraumrenovierungen weiter ankurbeln.

Expansion von Gastgewerbe- und Tourismus-Gigaprojekten, die die Nachfrage nach hochwertigem Leinen ankurbeln

NEOMs Luxusresorts und das Red Sea Project schaffen beispiellose Volumina für hochwertiges Leinen und veranlassen Lieferanten, saudische Veredelungslinien einzurichten. Designvorgaben betonen Umweltzertifizierungen und fördern klimaadaptive, wasserarme Gewebe. Hotelbetreiber suchen maßgefertigte Muster, die lokales Erbe widerspiegeln, was die Nachfrage nach individualisierten Webwaren stimuliert. Die Tourismusinfrastruktur weitet die Verwendung von Textilien auf Flughäfen, Museen und Veranstaltungsorte aus. Der Beschaffungsumfang bietet Planbarkeit, die Kapitalinvestitionen in die lokalisierte Produktion risikoärmer macht.

Beschleunigte Übernahme des E-Commerce und Integration des Omnichannel-Einzelhandels

Online-Transaktionen mit der Mada-Karte stiegen im Jahresvergleich um 25 %, während 30 % der regionalen Käufer wöchentlich auf On-Demand-Lieferung zurückgreifen. IKEAs Partnerschaft mit Tamara steigerte die Conversion-Rate um 15 % und den durchschnittlichen Bestellwert um 40 %. Digitale Kanäle ermöglichen es Marken, Großhändler zu umgehen und Margen zu erzielen, unterstützt durch Logistiq der Landmark Group, das täglich 20.000 Sendungen abwickelt. Same-Day-Fulfillment erweitert die Reichweite in Sekundärstädte und erhöht die Gesamtmarktdurchdringung. Die Integration von Social Commerce mit lokalisierten Inhalten steigert das Engagement der Käufer auf arabischsprachigen Plattformen.

Hohe Verbraucherpräferenz für Komfort aus Baumwolle und Naturfasern in ariden Klimazonen

Die Atmungsaktivität von Baumwolle ist bei Sommertemperaturen von 45 °C vorteilhaft, weshalb 45 % der Verbraucher im Nahen Osten bereit sind, mehr für umweltfreundliche Optionen zu zahlen. Feuchtigkeitstransportierende Eigenschaften verbessern den Komfort in Innenräumen bei längerem Einsatz von Klimaanlagen. Jüngere Saudis verknüpfen Naturfasern mit Wellness und stärken damit Premiumpositionierungsstrategien. Wasserweiche Veredelung verbessert den Griff und verlängert die Produktlebensdauer beim Waschen mit hartem Wasser. Klimaspezifische UV-Inhibitoren erhalten die Farbechtheit von Geweben trotz intensiver Sonnenstrahlung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Volatilität der globalen Baumwollpreise und Importabhängigkeit | -0.7% | National, mit stärkerer Auswirkung auf Hersteller in der Ost- und Zentralregion | Kurzfristig (≤ 2 Jahre) |

| Strenge SASO-Konformitäts- und Labortestanforderungen, die Compliance-Kosten erhöhen | -0.5% | National, betrifft alle Importeure und Hersteller | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten aufgrund von Saudisierungsquoten, die die Margen belasten | -0.4% | National, mit konzentrierter Auswirkung auf Produktionsstandorte | Mittelfristig (2–4 Jahre) |

| Umweltauflagen im Bereich Wasserknappheit für Verarbeitungs- und Veredelungsanlagen | -0.3% | Ost- und Zentralregion, betrifft Textilverarbeitungsanlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der globalen Baumwollpreise und Importabhängigkeit

Die prognostizierte weltweite Produktion von 26 Millionen Tonnen gegenüber einem Verbrauch von 25,7 Millionen Tonnen verschärft das Angebot und erhöht das Preisrisiko für saudi-arabische Käufer. Importe sind Währungs- und Frachtpreisschwankungen ausgesetzt, die die Margen bei preissensiblen Teppichlinien schmälern. Hersteller diversifizieren in Mischgewebe und synthetische Zellulosefasern, um die Risikoexponierung zu mindern. Die Absicherung über Terminmärkte bleibt aufgrund der geringen regionalen Liquidität begrenzt. Die Weitergabe von Kosten ist durch Aktionspreise in Hypermärkten eingeschränkt, was die Einzelhändlergewinne unter Druck setzt.

Strenge SASO-Konformitäts- und Labortestanforderungen, die Compliance-Kosten erhöhen

Die SABER-Zertifizierungskosten betragen 402,50 SAR (108 USD) pro Sendung und müssen jährlich erneuert werden [2]Staatlicher Investmentfonds, „ROSHN jährliche Wohnlieferziele”, pif.gov.sa. KMU weisen im Vergleich zu globalen Mitbewerbern einen höheren Umsatzanteil für Tests auf, was Produktauffrischungszyklen hemmt. Laborengpässe während des Ramadan und der Schulanfangssaison verlängern die Vorlaufzeiten. Nichteinhaltung zieht Hafenliegegebühren und mögliche Wiederausfuhrstrafen nach sich, was die Landekosten erhöht. Die Angleichung an die EU-REACH-Verordnung erleichtert den Export in beide Märkte, verursacht jedoch zusätzlichen Aufwand für die chemische Berichterstattung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Teppichdominanz treibt Volumenwachstum

Teppiche und Flächenteppiche generierten 2025 38,94 % des Umsatzes, was die kulturellen Präferenzen für Bodenbeläge und klimatisierte Innenraumlebensstile widerspiegelt. Für Polsterstoffe wird bis 2031 ein Wachstum von 6,12 % pro Jahr prognostiziert, da saudi-arabische Verbraucher in offenen Wohnbereichen auf Sofas und Sessel umsteigen. Gewerbliche Hotelkorridore benötigen stark frequentierte getaftete Teppiche mit schmutzabweisenden Behandlungen, was Volumenchancen schafft. Bettwäscheverkäufe folgen der Größenprojektion des saudi-arabischen Heimtextilienmarkts, gestützt durch die Übergabe von Sozialwohnungen. Die Nachfrage nach Küchentextilien stabilisiert sich, da die Restaurantexpansion nach der pandemiebedingten Erholung nachlässt. Der saudi-arabische Heimtextilienmarkt bleibt bei Teppichkategorien volumengeprägt, ist jedoch im hochwertigen Polsterbereich wertgeprägt.

Die Migration der Verbraucher von der Majlis-Bodensitzung zur Sektionalsofa-Bestuhlung erhöht die Pro-Haushalt-Textilausgaben. NEOM-Resorts spezifizieren Wilton-Teppiche mit hohem Wollanteil und meerestauglicher Rückenbeschichtung zur Bekämpfung der Küstenfeuchtigkeit. Großbestellungen glätten die Fabrikauslastung für regionale Kraftwebereien. E-Commerce-Aktionen nutzen Augmented-Reality-Bodenplaner und steigern so die Online-Conversion in Teppichkategorien. Lokale Weber erkunden recycelte Polyestergarne, um Aufträge im Rahmen öffentlicher Grünbeschaffung zu sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Material: Synthetikfasern führend trotz Wachstum natürlicher Alternativen

Synthetikfasern hielten 2025 einen Anteil von 51,05 %, beflügelt durch Preis- und Fleckenbeständigkeit, die von Familienhaushalten nachgefragt werden. Natürliche Alternativen wie Wolle, Hanf und Bambus sind für eine CAGR von 5,19 % vorgesehen und übertreffen das Gesamtmarktswachstum, ausgehend von einer niedrigeren Basis. Baumwolle bleibt der Klimakomfort-Maßstab und untermauert die Größe des saudi-arabischen Heimtextilienmarkts für Bett- und Badsegmente. Polyester-Mikrofaser dominiert den budgetorientierten Bettdeckenverkauf bei Discountern; Viskose-Leinen-Mischgewebe gewinnen in anspruchsvollen Loft-Living-Konzepten an Bedeutung.

Der Better-Cotton-Bezug der Landmark Group verankert die Nachhaltigkeit der Lieferkette und ermöglicht Green-Label-Kommunikation. Hersteller von synthetischen Stapelfasern in Jubail prüfen nachgelagertes Spinnen zur Lokalisierung von Rohstoffen. Linens Wärmeregulierung spricht Penthousekäufer im King Abdullah Financial District in Riad an und unterstützt die Premiumpreisgestaltung. Die SASO-Konformität gewährleistet die schadstofffreie Verwendung von Azo-Farbstoffen in natürlichen und synthetischen Produkten gleichermaßen und erhält das Verbrauchervertrauen.

Nach Endverbraucher: Gewerbliches Segment beschleunigt Wachstum

Der Wohnbereich behielt 2025 einen Anteil von 67,25 %, angetrieben durch Eigenheimförderungsanreize im Rahmen von Sakani. Die gewerbliche Nachfrage soll bis 2031 mit einer CAGR von 5,48 % steigen, begünstigt durch Hotel-Pipelines und erstklassige Bürotürme in Riad, Dschidda und NEOM. Die Gesundheitsinfrastruktur fügt antimikrobielle Vorhang- und Bettwäscheanforderungen hinzu und erweitert den Produktumfang.

ROSHNs geplante Gemeinschaftsanlagen umfassen Quartierseinkaufszentren, die schwer entflammbare Vorhänge vorgeben und den Marktanteil des saudi-arabischen Heimtextilienmarkts für Lieferanten von Vertragsqualitäten ausweiten. Die Neugestaltung von Büroräumen nach der Pandemie priorisiert akustische Softpaneele und modulare Teppiche und vertieft den Wert pro Quadratmeter. Staatliche Zuschüsse für Tourismusobjekte im Rahmen des Tourismusentwicklungsfonds beschleunigen die Linen-Umsatzzyklen in Strandresorts.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtserwerb verfügbar

Nach Vertriebskanal: Digitale Transformation gestaltet den Einzelhandel neu

B2C-Einzelhandel – einschließlich Hypermärkte, Fachgeschäfte und Pure-Play-E-Commerce – erfasste 2025 75,82 % des Umsatzes. Direkte B2B-Verkäufe von Werken an Hotelketten sollen jährlich um 5,39 % wachsen, da Lieferanten höhere Margen anstreben. Click-and-Collect-Modelle florieren im Jawharat Al-Riyadh-Einkaufszentrum von Arabian Centres im Wert von 1,8 Milliarden SAR und verbinden Online-Bestellungen mit dem Abholen im Geschäft.

IKEAs BNPL-Integration steigerte die Conversion-Rate und signalisiert die Bereitschaft des saudi-arabischen Heimtextilienmarkts für alternative Zahlungsmethoden. Marketplace-Verkäufer nutzen Fulfilled-by-Noon-Hubs, um Tier-2-Städte in der Südregion zu erreichen. Fachboutiquen stellen traditionell gemusterte Kissen für Hajj-Besucher in Mekka zusammen und bewahren kulturelle Motive. B2B-Portale integrieren SASO-E-Dokument-Uploads, um die Zollabfertigung zu beschleunigen und die Projektvorlaufzeiten für Hotel-Pre-Opening-Teams zu verkürzen.

Geografische Analyse

Die Zentralregion generierte 2025 30,85 % des Umsatzes, getragen von den Staatsausgaben Riads und dem Programm zur Verlagerung von Konzernhauptsitzen. Das gemischt genutzte Luxusviertel Diriyah Gate steigert die Linen-Nachfrage für Boutique-Hotels und Serviced Apartments. Die Phasen der ROSHN-Gemeinschaft SEDRA erhöhen die Teppichvolumina bei jeder Übergabe. Die Einzelhandelsmodernisierung, unterstützt durch die Erweiterung von Riyadh Front, positioniert die Stadt als Vertriebszentrum für den übergeordneten saudi-arabischen Heimtextilienmarkt.

Für die Westregion wird bis 2031 eine CAGR von 6,74 % prognostiziert, untermauert durch die Eröffnung von Küstenresorts am Roten Meer und die durch den Hafen Dschiddas ermöglichte Importlogistik. NEOMs Desert-Rock-Öko-Lodge erfordert hochwertige biologische Baumwolle und belebt Nischenlieferanten. Der religiöse Pilgerverkehr in Mekka erfordert schnell umsetzbare Bett- und Badetextilien in Budgethotels und steigert die Stückvolumina. Die Neuentwicklung von Jeddah Central umfasst Einzelhandelspromenaden, die lifestyleorientierte Textilläden bevorzugen.

Die Ost-, Nord- und Südregionen tragen gemeinsam den verbleibenden Anteil bei, haben jedoch strategischen Wert. Die petrochemische Basis von Jubail unterstützt Polyester-Rohstoffe und fördert die lokalisierte Faserproduktion. Das Sonderwirtschaftszonen-Rahmenwerk der King Abdullah Economic City lockt Web- und Veredelungsinvestoren mit zollfreien Wiederausfuhranreizen an. Die Nordregion profitiert vom NEOM-Spillover und benötigt Arbeiterlagerunterkünfte für 100.000 Beschäftigte während der Bauspitzenzeiten. Die Südregion profitiert vom grenzüberschreitenden Handel mit dem Jemen und hält traditionelle gemusterte Textilverkäufe aufrecht.

Wettbewerbslandschaft

Der saudi-arabische Heimtextilienmarkt ist mäßig fragmentiert. Home Centre der Landmark Group betreibt 61 Filialen im Inland und plant bis 2028 40 weitere Standorte, gestützt durch einen Investitionsplan von 1 Milliarde USD. Die Alsulaiman Group plant eine Verdreifachung der IKEA-Standorte auf 30 sowie eine Ausweitung der Circle-K-Convenience-Stores auf 300 und vertieft damit die Omnichannel-Reichweite.

Lokalisierungsstrategien gewinnen an Bedeutung, da die in Al-Ahsa ansässige Arabian Home Textiles eine Farblinie mit 2 Millionen Metern installiert, die durch den Nationalen Entwicklungsfonds finanziert wird. Internationale Marktteilnehmer kooperieren mit lokalen Distributoren, um die SASO-Konformität zu navigieren; Zara Home nutzt die Einzelhandelsinfrastruktur von Fawaz Alhokair für schnelle Markteinführungen. Die Technologieadaption konzentriert sich auf RFID-Bestandsverfolgung und KI-gestützte Nachfrageplanung, was die Regalverfügbarkeit bei führenden Handelsketten um 8 % verbessert.

Nachhaltigkeit entwickelt sich zu einem zentralen Differenzierungsmerkmal. IKEA strebt bis 2027 100 % erneuerbare Energieversorgung für seine saudi-arabischen Betriebe an, während Home Centre eine recycelte Polyestersofa-Reihe aus 400 Millionen PET-Flaschen einführt. Der Wettbewerbsdruck wird durch BNPL-Anbieter, die Verbraucherkäufe finanzieren, weiter erhöht und erweitert die adressierbare Nachfrage effektiv, ohne die Händlermargen zu verwässern.

Marktführer der saudi-arabischen Heimtextilienbranche

Al Abdullatif Industrial Investment Co.

IKEA – Ghassan Ahmed Al Sulaiman Furniture Co.

Home Centre (Landmark Group)

Al Sorayai Group

Al Mutlaq Furniture (Homeworks, Ethan Allen franchise)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die National Water Company schloss Infrastrukturverbesserungen im Wert von 1,6 Milliarden SAR in Mekka ab und verbesserte damit die industrielle Wassersicherheit für Textilverarbeiter.

- Juni 2025: Der Staatliche Investmentfonds stellte das Accelerated Manufacturing Program vor, um die inländische Textilkapazität zu skalieren, und bietet zinsgünstige Finanzierungen für Maschinenkäufer an.

- März 2025: Die Diriyah Company kooperierte mit der Alshaya Group, um 566.000 m² Lifestyle-Einzelhandels-GLA zuzuweisen, darunter mehrere Flaggschiff-Einrichtungshäuser.

- November 2024: Die Landmark Group kündigte einen Investitionsplan von 1 Milliarde USD über drei Jahre an. Der Plan zielt darauf ab, 400 neue Filialen in den GCC-Staaten, Indien und Südostasien zu eröffnen. Insbesondere soll die VIVA-Lebensmittelmarke 2025 in Saudi-Arabien debütieren, zusammen mit einer Erweiterung des Home-Centre-Betriebs.

Berichtsumfang des saudi-arabischen Heimtextilienmarkts

Heimtextilien sind Stoffe und Materialien, die speziell zur Ausstattung von Wohnräumen verwendet werden. Materialien und Design sind jeweils durch den funktionalen und ästhetischen Verwendungszweck definiert. Der Bericht umfasst eine vollständige Hintergrundanalyse des saudi-arabischen Heimtextilienmarkts, einschließlich einer Bewertung der Wirtschaft und des Beitrags der Wirtschaftssektoren, einer Marktübersicht, einer Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in den Marktsegmenten, der Marktdynamik sowie der Logistikausgaben der Endverbraucherindustrien. Der saudi-arabische Heimtextilienmarkt ist nach Produkt (Bettwäsche, Badetextilien, Küchentextilien, Polsterstoffe und Bodenbeläge) sowie nach Vertriebskanal (Supermärkte und Hypermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den saudi-arabischen Heimtextilienmarkt (in Millionen USD) für alle oben genannten Segmente.

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polsterstoffe |

| Teppiche und Flächenteppiche |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) |

| Wohnbereich |

| Gewerblicher Bereich |

| B2C/Einzelhandelskanäle | Masseneinzelhändler (Hypermärkte/Supermärkte) |

| Einrichtungshäuser | |

| Fachgeschäfte | |

| Lokale Einzelhändler | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Direktvertrieb von Herstellern |

| Zentralregion (Riad und Umgebung) |

| Westregion (Mekka-Dschidda-Korridor) |

| Ostregion (Dammam und Khobar) |

| Nordregion |

| Südregion |

| Nach Anwendung | Bettwäsche | |

| Badetextilien | ||

| Küchentextilien | ||

| Polsterstoffe | ||

| Teppiche und Flächenteppiche | ||

| Nach Material | Baumwolle | |

| Leinen | ||

| Synthetikfasern | ||

| Andere Materialien (Wolle, Hanf, Seide, Jute, Bambus) | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerblicher Bereich | ||

| Nach Vertriebskanal | B2C/Einzelhandelskanäle | Masseneinzelhändler (Hypermärkte/Supermärkte) |

| Einrichtungshäuser | ||

| Fachgeschäfte | ||

| Lokale Einzelhändler | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Direktvertrieb von Herstellern | ||

| Nach Region | Zentralregion (Riad und Umgebung) | |

| Westregion (Mekka-Dschidda-Korridor) | ||

| Ostregion (Dammam und Khobar) | ||

| Nordregion | ||

| Südregion | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des saudi-arabischen Heimtextilienmarkts?

Er beträgt 1,42 Milliarden USD im Jahr 2026.

Wie schnell wächst die Nachfrage nach Teppichen und Flächenteppichen?

Teppiche führen bereits mit einem Anteil von 38,94 % und verzeichnen durch Wohnungsübergaben ein stetiges Volumenwachstum.

Welche Region wächst am schnellsten?

Die Westregion soll dank touristischer Megaprojekte bis 2031 mit einer CAGR von 6,74 % wachsen.

Wie werden Lokalisierungsmaßnahmen die Beschaffung beeinflussen?

Sonderwirtschaftszonen-Anreize und Local-Content-Quoten ermutigen Werke, inländische Produktionslinien für bevorzugte Vergabe aufzubauen.

Was ist die größte Compliance-Hürde für Importeure?

Alle Textil-Artikelnummern müssen eine jährliche SABER-Zertifizierung gemäß der technischen Verordnung von SASO erhalten, was Testgebühren und Vorlaufzeiten verursacht.

Sind Verbraucher bereit, Aufpreise für nachhaltige Stoffe zu zahlen?

Ja; 45 % der Verbraucher im Nahen Osten würden mehr für umweltfreundliche Produkte zahlen, was den Absatz von OEKO-TEX-zertifizierten Linien antreibt.

Seite zuletzt aktualisiert am: