Größe und Marktanteil des saudi-arabischen Heimmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

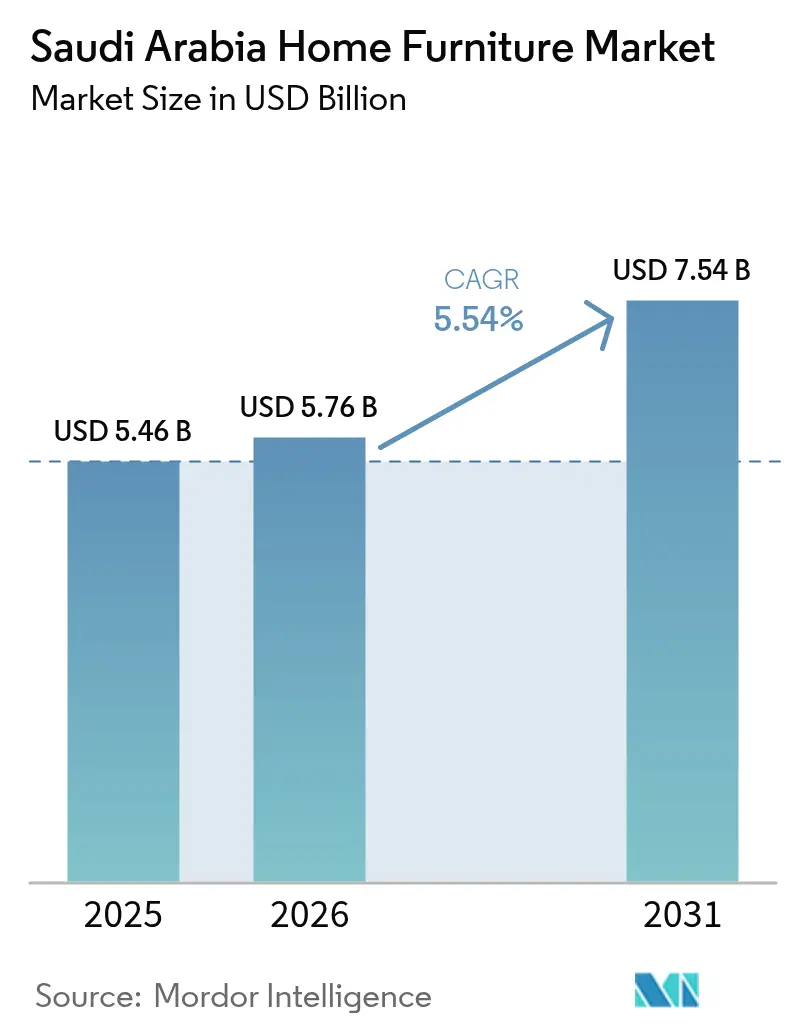

| Marktgröße im Basisjahr (2025) | 5.46 Milliarden US-Dollar |

| Marktgröße (2026) | 5.76 Milliarden US-Dollar |

| Marktgröße (2031) | 7.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.54% CAGR |

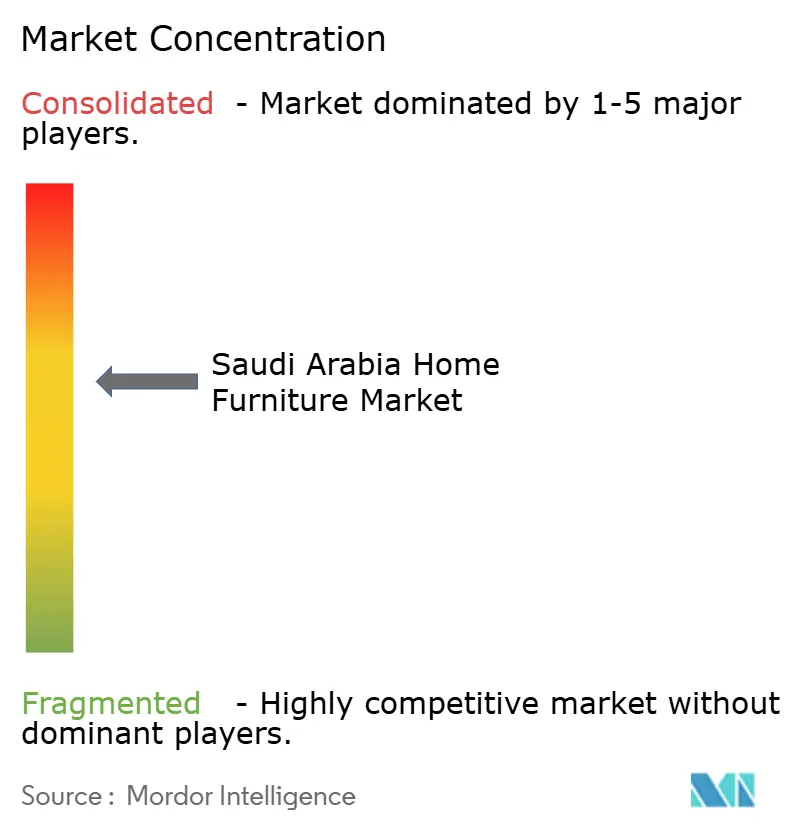

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Heimmöbelmarkts von Mordor Intelligence

Die Marktgröße des saudi-arabischen Heimmöbelmarkts soll von USD 5,46 Milliarden im Jahr 2025 auf USD 5,76 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 7,54 Milliarden erreichen, bei einem CAGR von 5,54 % über den Zeitraum 2026–2031. Die anhaltende Wohnbautätigkeit im Rahmen der Vision 2030 löst Sammeleinkäufe kompletter Zimmereinrichtungen aus, während Premiumisierungstrends sich beschleunigen, da die verfügbaren Einkommen steigen. Der Fachhandel dominiert die heutigen Verkäufe, aber digitale Kanäle expandieren rasch, begünstigt durch eine Internetdurchdringung von 99 % und mobilzentrierte Einkaufsgewohnheiten. Materialinnovationen nehmen Fahrt auf, weil die extreme Sommerhitze Lieferanten dazu zwingt, UV-beständige Außenmöbel und klimarobuste Kunststoffe zu entwickeln. Der Wettbewerbsdruck wird durch Lokalisierungsanreize verschärft, die die Inlandsproduktion durch Finanzierungen und Beschaffungspräferenzen fördern.

Wichtigste Erkenntnisse des Berichts

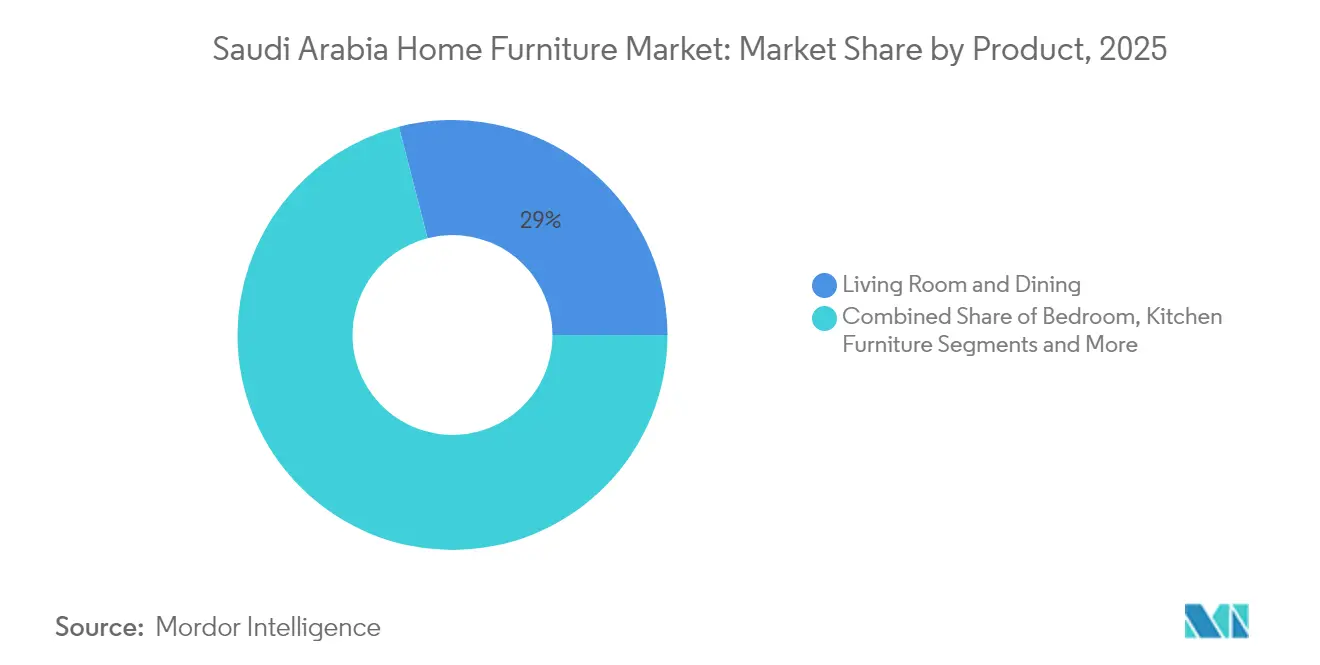

- Nach Produktkategorie hielten Wohnzimmer- und Esszimmermöbel im Jahr 2025 einen Marktanteil von 29,01 % am saudi-arabischen Heimmöbelmarkt, während Küchenmöbel bis 2031 voraussichtlich mit einem CAGR von 6,39 % expandieren werden.

- Nach Material entfielen im Jahr 2025 66,02 % des saudi-arabischen Heimmöbelmarkts auf Holzprodukte, während Möbel aus Kunststoff und Polymeren bis 2031 mit einem CAGR von 5,74 % wachsen werden.

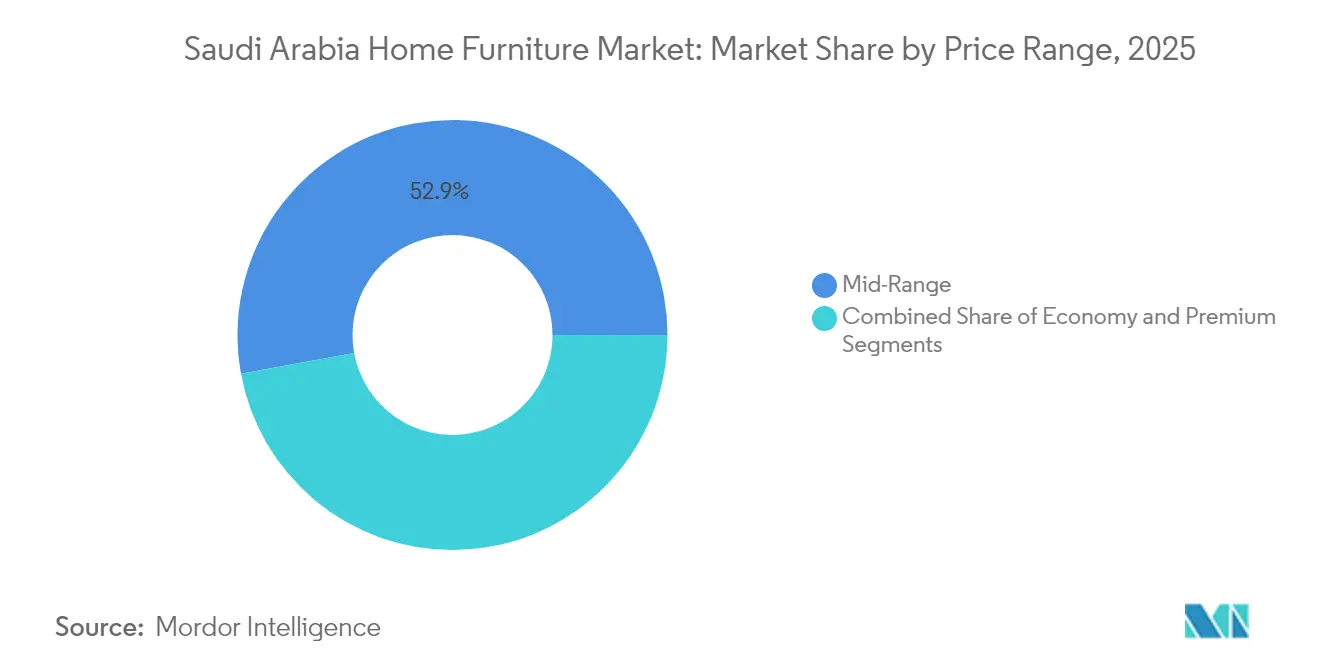

- Nach Preissegment beherrschte das mittlere Preissegment im Jahr 2025 einen Anteil von 52,88 % am saudi-arabischen Heimmöbelmarkt; Premiummöbel sollen bis 2031 mit einem CAGR von 6,03 % wachsen.

- Nach Vertriebskanal führten spezialisierte Möbelfachgeschäfte im Jahr 2025 mit einem Umsatzanteil von 44,92 %, während Online-Verkäufe mit einem CAGR von 7,05 % bis 2031 die schnellste Wachstumstrajektorie aufweisen.

- Nach Geografie entfielen im Jahr 2025 27,31 % des Marktanteils des saudi-arabischen Heimmöbelmarkts auf die Westliche Region, während die Zentrale Region mit dem höchsten CAGR von 6,61 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Heimmöbelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Durch Vision 2030 angetriebener Wohnimmobilien-Boom | +1.8% | National, konzentriert in Riad, Dschidda, NEOM | Langfristig (≥ 4 Jahre) |

| Steigende verfügbare Einkommen und sich wandelnde Lebensstilpräferenzen | +1.2% | Stadtzentren, Westliche und Zentrale Region | Mittelfristig (2–4 Jahre) |

| Expansion des E-Commerce und der Netzwerke für die letzte Meile | +0.9% | National, mit frühen Gewinnen in Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gastgewerbeinfrastruktur für Tourismus und religiöse Pilgerfahrten | +0.7% | Westliche Region (Mekka, Medina), Küstengebiete des Roten Meeres | Mittelfristig (2–4 Jahre) |

| Modulare, multifunktionale Designs für einen hohen Expatriate-Wechsel | +0.5% | Östliche Provinz, Riadh Geschäftsviertel | Kurzfristig (≤ 2 Jahre) |

| „Made-in-Saudi”-Lokalisierungsanreize für Möbelfabriken | +0.4% | Industriezonen in der Zentralen und Östlichen Region | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Vision 2030 angetriebener Wohnimmobilien-Boom

Wohnungszusagen bilden das Fundament des saudi-arabischen Heimmöbelmarkts: Bis 2030 sind eine Million neue Häuser geplant, und ROSHN allein strebt 400.000 Einheiten an. Transaktionsdaten zeigen, dass Riadher Villen 53,3 % der Wohnimmobilienverkäufe ausmachen, was eine überproportionale Nachfrage nach großen Wohnzimmergarnituren und maßgefertigten Innenräumen erzeugt. Der New-Murabba-Innenstadtplan fügt 104.000 Wohnungen hinzu, während NEOMs The Line neun Millionen Bewohner erwartet, deren anfängliche Erstausstattungen über ein Jahrzehnt phasenweise erfolgen werden. Neue Hauseigentümer richten ihre Wohnräume typischerweise innerhalb von 12 bis 18 Monaten vollständig ein und lösen damit mehrere Ausgabenwellen für Sofas, Betten, Schränke und Küchensysteme aus. Die Zeitpläne der Megaprojekte fungieren damit als verlässliche Nachfrageindikatoren für Hersteller und Einzelhändler.

Steigende verfügbare Einkommen und sich wandelnde Lebensstilpräferenzen

Die Konsumausgaben wachsen mit einem Compound-Tempo von 6,4 % bis 2028, und Millennials – 27 % der Bevölkerung – zeigen eine starke Präferenz sowohl für traditionelle Majlis-Stücke als auch für schlanke moderne Linien[1]Quelle: Saudi-Arabische Zentralbank, „Haushaltsverbrauchsdaten 2024”, sama.gov.sa. Die Luxusnachfrage bewegt sich über Riad hinaus in sekundäre Städte, unterstützt durch 85 % auf Smartphones gestützte Recherche und die weit verbreitete Akzeptanz von Kauf-jetzt-zahle-später-Angeboten. Multifunktionale Wohnformen sind weit verbreitet, wobei 80 % der Haushalte erwarten, dass Möbel Arbeits-, Lern- und Unterhaltungsbedürfnisse erfüllen. Lokale Marken integrieren nun kabellose Ladegeräte, USB-Anschlüsse und app-gesteuerte Beleuchtung in Tische und Kleiderschränke und verbinden so Technologie mit Raumgestaltung. Diese Veränderungen vergrößern die Margen für Lieferanten, die Qualitätsansprüche erfüllen können, ohne traditionelle Designelemente aufzugeben.

Expansion des E-Commerce und der Netzwerke für die letzte Meile

Der digitale Möbelumsatz von IKEA Saudi-Arabien hat sich zwischen 2021 und 2024 verdreifacht, nachdem die Geschäfte zu Fulfillment-Hubs umgebaut wurden[2]Quelle: IKEA Saudi-Arabien, „Bericht über das Wachstum des digitalen Handels”, ikea.com. Die nationale E-Commerce-Durchdringung könnte bis 2030 46 % erreichen, da Logistikpartner temperaturgesteuerte Lagerhaltung und KI-gestützte Routenoptimierung einführen. Tamaras „Split in 6”-Option hat den Preisschock für Käufer im mittleren Preissegment beseitigt und den durchschnittlichen Bestellwert um zweistellige Beträge erhöht. Augmented-Reality-Raumplaner haben die Produktrückgabequoten gesenkt, weil Käufer Maßstab und Farbe vor dem Bezahlvorgang in einer Vorschau prüfen können. Persistente Herausforderungen umfassen eine 40-prozentige Lieferausfallrate in abgelegenen Gebieten, doch Drohnen-Pilotprogramme und Paketschließfächer zeigen erste Erfolge bei der Senkung der Kosten für die letzte Meile.

Ausbau der Gastgewerbeinfrastruktur für Tourismus und religiöse Pilgerfahrten

Saudi-Arabien plant bis 2030 zusätzliche 362.000 Hotelzimmer, was mehr als USD 110 Milliarden an Investitionen im Gastgewerbe untermauert[3]Quelle: Hospitality Net, „Saudi-Arabien Hotelpipeline-Update 2025”, hospitalitynet.org. Der Hotelumsatz stieg in den ersten zehn Monaten des Jahres 2024 um 3,5 % im Jahresvergleich auf USD 5,6 Milliarden, wobei die Werktags-Belegungsrate in Riad bei durchschnittlich 70 % lag. Der religiöse Tourismus bleibt von zentraler Bedeutung: Mekka und Medina empfangen zusammen jährlich über 17 Millionen Pilger und erfordern langlebige, leicht zu reinigende Möbel für Unterkünfte mit hohem Durchsatz. Mega-Resort-Projekte wie das Rote-Meer-Projekt werden Außenmöbel in Marinequalität und Premium-Strandvillen erfordern. Die Ausstellungen der Lieferanten auf der Riadher Hotel- und Gastgewerbemesse 2024 haben sich gegenüber 2023 verdoppelt, was auf umfangreiche Beschaffungszyklen in der Zukunft hindeutet.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preissensibles mittleres Einkommenssegment der Verbraucher | -0.8% | National, ausgeprägt in sekundären Städten | Mittelfristig (2–4 Jahre) |

| Volatilität der importbedingten Logistikkosten | -0.6% | National, vor allem Hafenstädte betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenzte professionelle Innenarchitekturpenetration jenseits von Tier-1-Städten | -0.4% | Sekundäre und tertiäre Städte | Langfristig (≥ 4 Jahre) |

| Extreme Hitzebeständigkeitsherausforderungen für Außen-SKUs | -0.3% | National, verschärft in zentralen Wüstenregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibles mittleres Einkommenssegment der Verbraucher

Die Hälfte der saudi-arabischen Käufer hat ihre Ermessensausgaben reduziert und verschiebt Möbelkäufe häufig bis zum Erscheinen von Rabatten. Diese Tendenz ist in kleineren Städten ausgeprägter, wo Haushaltsbudgets enger sind und hochwertige Ausstellungsräume selten sind. Montagefreundliche Artikel aus Spanplatte übertreffen nun Massivholz im Einstiegspreissegment, weil sie den Kaufpreis halbieren. Einzelhändler kompensieren Margenerosion durch Value Engineering, Zahlungspläne und gebündelte Lieferservices. Mittelfristig könnte ein moderates Lohnwachstum dieses Hemmnis abschwächen, doch Kostentransparenz wird für die Kaufentscheidung zentral bleiben.

Volatilität der importbedingten Logistikkosten

Möbelimporte dominieren nach wie vor das Angebot, und die 2020 erhöhten Zölle haben die gelandeten Kosten erhöht, während Kraftstoffpreisschwankungen die Schiffsfrachtkosten zwischen 2022 und 2024 um 20 % in die Höhe trieben. Hafenstaus können den Zollabfertigungsprozess um drei Wochen verlängern und damit die Projektzeitpläne für Hotels und Wohnhochhäuser erschweren. Unternehmen mit minimalen Lagerbeständen sehen sich Engpässen gegenüber, wenn die Containerverfügbarkeit sinkt, was Notfall-Luftfracht erzwingt, die den Gewinn schmälert. Währungsschwankungen gegenüber dem US-Dollar trüben zusätzlich die Budgetplanung für italienische und chinesische Möbel. Die Bemühungen der Regierung, die Inlandskapazität durch den Saudi-Arabischen Industrieentwicklungsfonds zu skalieren, zielen darauf ab, diese Volatilität zu reduzieren, werden aber Jahre benötigen, um zu reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Gesellschaftliche Räume halten den größten Nachfrageanteil

Wohnzimmer- und Esszimmermöbel hielten im Jahr 2025 einen Marktanteil von 29,01 % am saudi-arabischen Heimmöbelmarkt, verankert durch kulturelle Traditionen erweiterter Familienzusammenkünfte. Premium-Sofas, Sektionalbestuhlung und geschnitzte Holztische dominieren Villenkäufe, während kompakte Apartmentgrundrisse in Dschidda das Interesse an modularen Esszimmergarnituren wecken, die auch als Arbeitstische genutzt werden können. Küchenmöbel sollen bis 2031 mit dem höchsten CAGR von 6,39 % wachsen, was die Vision-2030-Standards widerspiegelt, die moderne Koch- und Unterhaltungsräume fördern. Lieferanten wie IKEA haben mobile Designstudios eingesetzt, damit Käufer in Randstädten Schränke vor Ort konfigurieren können, was die Marktdurchdringung beschleunigt. Schlafzimmer- und Homeoffice-Möbel schreiten ebenfalls stetig voran, da Gastgewerbeprojekte und Fernarbeitsmuster die Verbraucherprioritäten neu ordnen.

Küchenmöbel wachsen weiterhin stark, weil Massenmarktketten jetzt Haushaltsgeräte mit Schrankwänden bündeln, was Einrechnungspakete für neue Hauseigentümer attraktiv macht. Außenmöbel bleiben eine Nische, aber ein schnell aufstrebendes Segment, mit steigender Nachfrage durch Resort-Projekte entlang der Küste des Roten Meeres und kommunale Begrünungsinitiativen, die öffentliche Sitzgelegenheiten hinzufügen. Lieferanten experimentieren mit pulverbeschichtetem Aluminium und wetterfestem Rattan, um 50 °C heißen Sommerspitzen entgegenzuwirken. Badezimmerkommoden und -stauraum erhalten weniger Aufmerksamkeit, unterliegen aber Ersatzzyklen, wenn Haushalte ihre Sanitäranlagen modernisieren. Zusammen veranschaulichen diese Kategorien die Breite der Anforderungen des saudi-arabischen Heimmöbelmarkts.

Nach Material: Holzdominanz steht vor klimabedingter Substitution

Holzprodukte repräsentierten im Jahr 2025 66,02 % der Marktgröße des saudi-arabischen Heimmöbelmarkts dank wahrgenommener Langlebigkeit, warmer Ästhetik und einfacher Anpassbarkeit. Doch die Lieferketten stützen sich stark auf importierte Eiche, Buche und Teak, da heimische Wälder spärlich sind; diese Abhängigkeit verstärkt die Anfälligkeit gegenüber Lieferverzögerungen und Währungsschwankungen. Möbel aus Kunststoff und Polymeren gewinnen mit einem CAGR von 5,74 % an Bedeutung, da UV-stabile Harze auf Balkonen und Terrassen, die unerbittlicher Sonneneinstrahlung ausgesetzt sind, Langlebigkeit bieten. Metallrahmen finden sich in gewerblichen Büros und Gastgewerbe-Backoffice-Bereichen, wo Stärke und Hygiene die visuelle Weichheit übertreffen. Technische Holzplatten wie MDF unterstützen die boomende montagefreundliche Nische, indem sie Gewicht und Frachtkosten reduzieren.

Innovationen wachsen an der Schnittstelle von Nachhaltigkeit und Leistung: Mit recycelten Kunststoffen versetzte Verbundplatten tolerieren jetzt extreme Hitze besser als rohes Sperrholz. Luxusresorts experimentieren mit Bambus und Rattan, um Öko-Branding zu demonstrieren, obwohl diese Materialien angebotsmäßig noch knapp sind. Die in den saudi-arabischen Bauordnungsvorschriften verankerten Brandschutzvorschriften haben Hochhausentwickler in Richtung flammhemmender Laminate und pulverbeschichtetem Stahl gelenkt. Lieferanten, die Produkte nach GREENGUARD- oder FSC-Standards zertifizieren, sichern sich Bietungsvorteile bei staatlichen Projekten, die schadstoffarme Oberflächen priorisieren. Mit zunehmender Diversifizierung der Beschaffung wird die Transparenz über Herkunft und Prüfung zum entscheidenden Kaufkriterium für institutionelle Käufer.

Nach Preissegment: Dominanz des mittleren Marktsegments, Premiumaufschwung

Mittelpreisige Kollektionen absorbierten im Jahr 2025 einen Anteil von 52,88 % der Marktgröße des saudi-arabischen Heimmöbelmarkts, was auf Mainstream-Budgets zurückzuführen ist, die durch subventionierte Hypotheken und staatliche Eigenheimkredite gestützt werden. Einzelhändler positionieren diese Linien als langlebig und dennoch erschwinglich und verwenden Gummibaumholzkerne mit Furnierdeckschichten, um Langlebigkeit mit Preis in Einklang zu bringen. Premiummöbel sollen mit einem CAGR von 6,03 % wachsen, da wohlhabende Millennials traditionell inspirierte Designs anstreben und Resortbetreiber luxuriöse Suiten im ganzen Königreich in Auftrag geben. Im oberen Segment erzielen importierte italienische Ledersofas und skandinavische minimalistische Stücke 30 bis 50 % höhere Margen als Massenprodukte. Einstiegspreisige Artikel, häufig flach verpackt, behalten treue Käufer in Studenten- und Expatriate-Segmenten, die Portabilität schätzen.

Finanzielle Innovationen unterstützen die breitere Erschwinlichkeit: Ratenzahlungspläne und Kauf-jetzt-zahle-später-Dienste glätten den Cashflow und reduzieren den Warenkorbabbruch online um bis zu 15 %. Werbepakete, die Lieferung, Montage und verlängerte Garantie einschließen, reduzieren die Gesamtbetriebskostenbedenken für vorsichtige Haushalte. Wachstum bei Co-Living- und Serviced-Apartment-Modellen veranlasst Vermieter zu langlebigen Premium-SKUs, die trotz höherer Anfangsinvestition die Lebenszykluskosten senken. Gleichzeitig legen öffentliche Wohnungsinitiativen Qualitätsbenchmarks im mittleren Preissegment fest, um Bewohnbarkeit zu gewährleisten, ohne Projektbudgets zu belasten. Die daraus resultierende dreistufige Preisleiter sorgt für einen gesunden Lagerumschlag in allen Einzelhandelsformaten.

Nach Vertriebskanal: Ausstellungsräume werden zu Omnichannel-Hubs

Spezialisierte Möbelfachgeschäfte generierten 2025 44,92 % des Umsatzes und verankern weiterhin Entdeckung, taktile Bewertung und personalisierte Designberatungen. Betreiber überlagern nun digitale Terminplanung und VR-Rundgänge, die die Verweildauer im Geschäft verkürzen und gleichzeitig die Konversionsrate steigern. Online-Marktplätze wachsen mit einem CAGR von 7,05 % rasant und könnten bis zum Ende des Jahrzehnts ein Drittel des Umsatzes auf sich vereinen, da der mobile Bezahlvorgang reibungsloser wird. Heimwerkermärkte bedienen eine Komfortnische, insbesondere für selbst zu montierende Bücherregale, Schranksysteme und Außenstühle. Kaufhäuser und Massenrabattanbieter tragen ergänzendes Volumen in Sekundärstädten bei, wo eigenständige Ausstellungsräume selten sind.

Partnerschaften verwischen frühere Kanalgren zen: Livspace kooperiert mit Großflächenmärkten, damit Verbraucher Design, Materialien und Möbel unter einem Dach erhalten können. Lagerhäuser entlang wichtiger Autobahnen dienen jetzt als Click-and-Collect-Punkte, was die Kosten für die letzte Meile bei sperrigen Artikeln senkt. Von Influencern moderierte Live-Shopping-Events in sozialen Medien entfesseln Flash-Sales, die den Lagerbestand innerhalb von Stunden abverkaufen. Die Einhaltung der saudi-arabischen Bauordnungsvorschriften veranlasst gewerbliche Käufer zu Händlern, die zertifizierte Dokumentation über Brandausbreitungsklassen und Strukturlasten führen. Da die Verbrauchererwartungen in Bezug auf Schnelligkeit, Transparenz und Service zusammenwachsen, strebt jeder Kanal nach einer perfekten integrierten Erfahrung.

Geografische Analyse

Die Westliche Region, zu der Mekka und Medina gehören, kontrollierte im Jahr 2025 27,31 % des Marktanteils des saudi-arabischen Heimmöbelmarkts, da der religiöse Tourismus den Hotelbau und die Renovierung von Wohnungen beschleunigte. Die durchschnittlichen Tagespreise stiegen in Medina um 5 %, was zu Sammelaufträgen für Schlafzimmergarnituren und Lobbybestuhlung führte, die auf einen schnellen Gästewechsel zugeschnitten sind. Das Rote-Meer-Projekt regt zudem die Nachfrage nach hochwertigen Außen- und Meeresqualitätsmöbeln an, da Strandvillen entstehen. Die Küstenfeuchtigkeit beeinflusst die Materialwahl zugunsten von Edelstahl und behandelten Harthölzern, die korrosionsbeständig sind. Einzelhändler widmen dieser Region Ramadan-Aktionen, weil die Pilgerfrequenz in Aufenthalte von Pilgern übergeht, die in Wohngebäuden kaufen.

Die Zentrale Region, angeführt von Riad und Qassim, wird mit dem schnellsten CAGR von 6,61 % prognostiziert, da New Murraba 104.000 geplante Wohnungen umfasst und sich die Bevölkerung Riads bis 2030 verdoppeln wird. Villengrundstücke dominieren in Riad und treiben den Verkauf von großen U-förmigen Sektionalsofas und Esstischen für acht Personen an. Qassim profitiert von Programmen zur Diversifizierung der Landwirtschaft, die das verfügbare Einkommen und die Einzelhandelsdurchdringung erhöhen. Von Riad ausgehende Logistikkorridore verkürzen Lieferzeiten und unterstützen Installationsservices innerhalb einer Woche, die von anspruchsvollen Verbrauchern gefordert werden. Staatliche Begrünungsprojekte, die 7,5 Millionen Bäume pflanzen werden, eröffnen auch Chancen für öffentliche Raumgestaltungsmöbel in Parks und Boulevards.

Östliche, Südliche und Nördliche Region zusammen machen den verbleibenden Anteil aus, weisen jedoch unterschiedliche Nuancen auf. Industriestädte in der Östlichen Provinz, wie Dammam, kaufen langlebige Büromöbel für Petrochemie- und Logistikunternehmen, während Expatriate-Verbindungen modulare Einrichtungen bevorzugen, die häufige Umzüge erleichtern. Die südlichen Highlands von Asir und Jazan entwickeln sich zu touristischen Magneten; IKEAs Filialeröffnungen 2024 in Abha und Jazan verzeichneten im ersten Quartal zweistellige Besucherzahlen – ein Beleg für latente Nachfrage. NEOMs Ausstrahlungseffekte stärken Tabuk und Al-Jawf, obwohl Infrastrukturlücken eine schnelle Lieferung noch behindern. Klimaextreme – trockene Wüstengebiete versus feuchte Küsten – erfordern, dass Lieferanten SKUs sorgfältig nach Region aufteilen, was die Komplexität, aber auch die Widerstandsfähigkeit der Dynamiken des saudi-arabischen Heimmöbelmarkts unterstreicht.

Wettbewerbslandschaft

Internationale, regionale und inländische Hersteller prägen eine moderat konzentrierte Arena, in der die fünf größten Akteure ungefähr die Hälfte des Umsatzanteils halten. IKEA Saudi-Arabien, lizenziert von der Alsulaiman Group, behält die Kategorieführerschaft, nachdem Ausstellungsräume zu Omnichannel-Erlebniszentren umgestaltet wurden und Lean Management angewandt wurde, um die Lieferzeiten um 30 % zu verkürzen. Home Centre, verankert durch die Landmark Group, intensiviert Ladenerneuerungen mit digitalen Kiosken und Eigenmarken-Sortimentserweiterungen. Pottery Barn nutzt Alshayas Einzelhandelsstärke, um Premium-California-Coastal-Ästhetik auf wohlhabende Saudis im diplomatischen Viertel Riads zu positionieren. Lokaler Champion Saudi Modern Factory nutzt SIDF-Darlehen, um die Kapazität für Büroschreibtische aus Metall und Hotelsaison-Schränke nach ISO-9001-Standards zu skalieren.

Wettbewerbsdifferenzierung hängt zunehmend von Technologie ab. Einzelhändler setzen AR-Visualisierung ein, die mithilfe eines Smartphones Möbelmaßstäbe im Zimmer des Kunden überlagert, was Produktrücksendungen reduziert und die Warenkorbgröße erhöht. Bestandsalgorithmen prognostizieren Nachfrageschübe im Zusammenhang mit staatlichen Gehaltszahlungsdaten und ermöglichen so dynamische Preisgestaltung und Aktionen. Nachhaltigkeit bleibt ein weißer Fleck: Wenige Marken können lückenlose Rückverfolgbarkeit von der Wiege bis zur Bahre zertifizieren, doch die Umweltsäulen der Vision 2030 zwingen Ausschreibungen dazu, Öko-Bewertungen hinzuzufügen. Lokalisierung bietet sowohl Schutz als auch Angriffsmöglichkeiten: Das „Made in Saudi”-Siegel zieht patriotische Käufer an, aber die Erfüllung lokaler Inhaltsquoten kann kapitalintensiv für kleinere Importeure sein. Fusionen und Vertriebsallianzen werden erwartet, da Unternehmen Skaleneffekte und geografische Ergänzungen anstreben.

Hochkarätige Unternehmensmaßnahmen verdeutlichen die Dynamik. Bentley Home eröffnete im Dezember 2024 Flagship-Boutiquen in Riad und Dschidda und signalisierte damit Vertrauen in den saudi-arabischen Luxusbedarf. Ashley Furniture trat im selben Monat in Buraydah ein und zeigt damit die Durchdringung sekundärer Städte. Sedar Global Interiors schloss Allianzen mit Armani/Casa und Versace Home, um schlüsselfertige Pakete für Rote-Meer-Resorts zu liefern. Gleichzeitig erweiterte die Online-Plattform Noon.com ihren Möbelkatalog durch die Einbindung lokaler Hersteller unter der Fulfilled-by-Noon-Logistik mit dem Versprechen einer eintägigen Lieferung in Riad. Zusammen unterstreichen diese Schritte die unerbittliche Entwicklung des Wettbewerbs im saudi-arabischen Heimmöbelmarkt.

Marktführer der saudi-arabischen Heimmöbelbranche

IKEA Saudi

Home Centre

Almutlaq Furniture

Al-Rugaib Furniture

Pottery Barn KSA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Bentley Home eröffnete neue Geschäfte in Riad und Dschidda und betonte damit seine Expansion im Luxusinnenausstattungsbereich in Saudi-Arabien.

- Dezember 2024: Hamad M. Alrugaib and Sons Trading Co. eröffnete einen Ashley Furniture HomeStore in Buraydah und erweiterte damit den Markenzugang in Sekundärstädten.

- September 2024: IKEA Alsulaiman eröffnete Filialen in Jazan und Abha und bestätigte einen Medinaer Standort bis Jahresende als Teil seiner 30-Standorte-Strategie.

- Mai 2024: Sedar Global Interiors präsentierte Pergola-Kollektionen und Smart-Living-Lösungen auf der Index Saudi und richtete sich damit auf die Nachfrage aus Gastgewerbe-Megaprojekten aus.

Berichtsumfang des saudi-arabischen Heimmöbelmarkts

Möbel beziehen sich auf bewegliche Gegenstände, die verschiedene menschliche Aktivitäten wie Sitzen, Essen und Schlafen unterstützen, Gegenstände auf einer für die Arbeit geeigneten Höhe halten oder Dinge lagern sollen. Möbel können ein Produkt des Designs sein und gelten als eine Form der dekorativen Kunst, die aus vielen Materialien wie Metall, Kunststoff und Holz besteht.

Der saudi-arabische Möbelmarkt ist segmentiert nach Typ (Wohnzimmermöbel, Esszimmermöbel, Schlafzimmermöbel, Küchenmöbel und Sonstige Typen) und nach Vertriebskanal (Einrichtungszentren, Flagship-Stores, Fachgeschäfte, Online-Shops und Sonstige Vertriebskanäle).

Der Bericht bietet Marktgröße und Prognosen für den saudi-arabischen Möbelmarkt in Wert (USD) für alle oben genannten Segmente.

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Homeoffice-Möbel |

| Badezimmermöbel |

| Außenmöbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymere |

| Sonstige |

| Einstiegspreissegment |

| Mittleres Preissegment |

| Premiumsegment |

| Einrichtungszentren |

| Spezialisierte Möbelfachgeschäfte (einschließlich exklusiver Markengeschäfte und lokaler Geschäfte aus dem nicht organisierten Sektor) |

| Online |

| Sonstige Vertriebskanäle (umfasst Verbrauchermärkte, Supermärkte, Teleshopping, Kaufhäuser usw.) |

| Zentrale Region (Riad und Qassim) |

| Westliche Region (Mekka und Medina) |

| Östliche Region (Dammam, Khobar) |

| Südliche Region (Asir, Jazan, Nadschran) |

| Nördliche Region (Tabuk, Al-Jawf, Hail) |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Homeoffice-Möbel | |

| Badezimmermöbel | |

| Außenmöbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff und Polymere | |

| Sonstige | |

| Nach Preissegment | Einstiegspreissegment |

| Mittleres Preissegment | |

| Premiumsegment | |

| Nach Vertriebskanal | Einrichtungszentren |

| Spezialisierte Möbelfachgeschäfte (einschließlich exklusiver Markengeschäfte und lokaler Geschäfte aus dem nicht organisierten Sektor) | |

| Online | |

| Sonstige Vertriebskanäle (umfasst Verbrauchermärkte, Supermärkte, Teleshopping, Kaufhäuser usw.) | |

| Nach Geografie | Zentrale Region (Riad und Qassim) |

| Westliche Region (Mekka und Medina) | |

| Östliche Region (Dammam, Khobar) | |

| Südliche Region (Asir, Jazan, Nadschran) | |

| Nördliche Region (Tabuk, Al-Jawf, Hail) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Heimmöbelmarkt derzeit?

Der Markt ist im Jahr 2026 mit USD 5,76 Milliarden bewertet und soll bis 2031 USD 7,54 Milliarden erreichen.

Welche Produktkategorie hat den größten Anteil in Saudi-Arabien?

Wohnzimmer- und Esszimmermöbel führen mit einem Anteil von 29,01 % aufgrund des kulturellen Fokus auf Gastlichkeitsräume.

Wie schnell wächst der Online-Möbelverkauf im Königreich?

Online-Kanäle expandieren mit einem CAGR von 7,05 %, unterstützt durch nahezu universellen Internetzugang und Kauf-jetzt-zahle-später-Dienste.

Welche Region erlebt das schnellste Marktwachstum?

Die Zentrale Region, verankert durch Riad, zeigt den schnellsten CAGR von 6,61 %, angetrieben durch Megaprojekte wie New Murabba.

Was treibt die Nachfrage nach Premiummöbeln?

Steigende verfügbare Einkommen, Lebensstil-Upgrades und Luxusresort-Entwicklungen treiben das Wachstum des Premiumsegments mit einem CAGR von 6,03 % voran.

Seite zuletzt aktualisiert am: