Saudi-Arabien Teppiche und Läufer Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

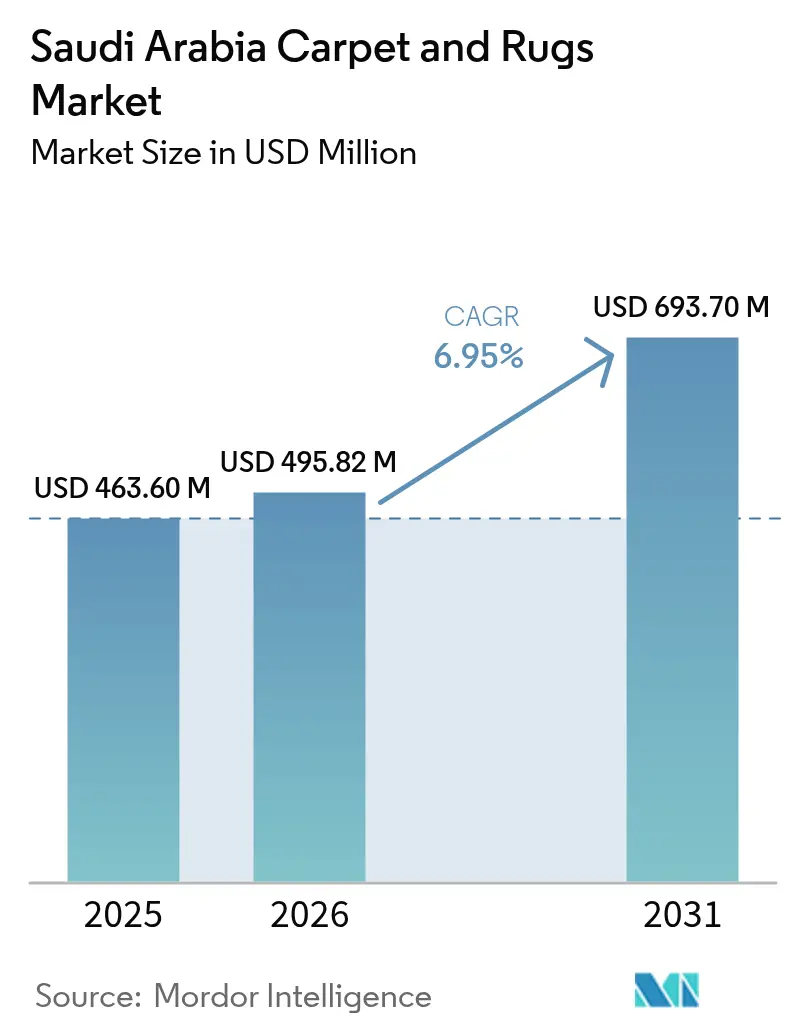

| Marktgröße im Basisjahr (2025) | 463.6 Millionen US-Dollar |

| Marktgröße (2026) | 495.82 Millionen US-Dollar |

| Marktgröße (2031) | 693.7 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

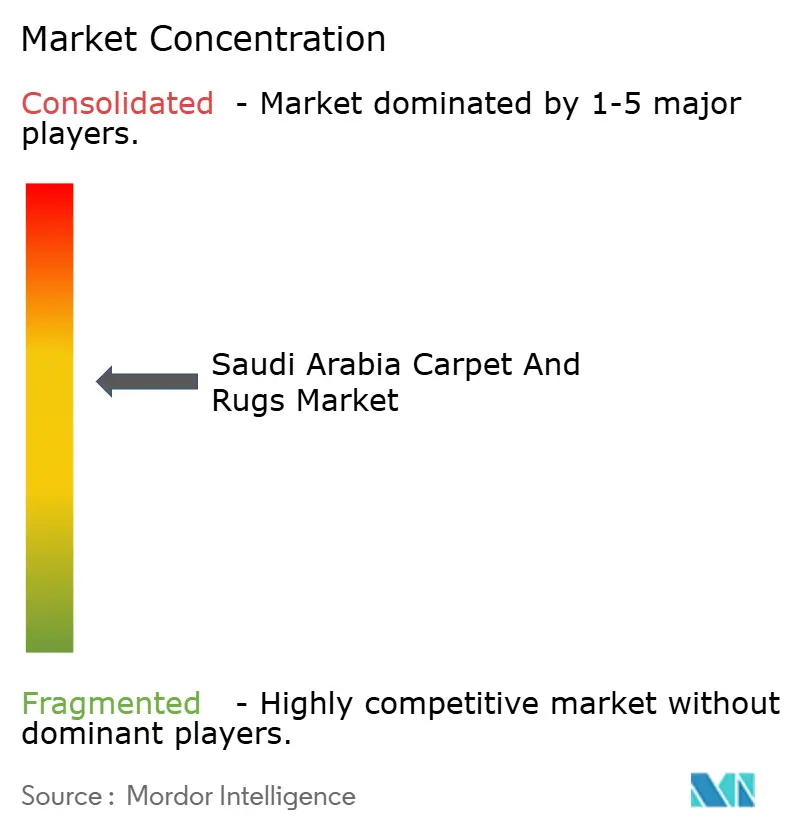

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Saudi-Arabien Teppiche und Läufer Marktanalyse von Mordor Intelligence

Die Größe des Saudi-Arabien Teppiche und Läufer Marktes wird im Jahr 2026 auf 495,82 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 463,6 Millionen USD, mit Prognosen für 2031 von 693,7 Millionen USD, was einem Wachstum von 6,95% CAGR über den Zeitraum 2026–2031 entspricht. Die beschleunigte Infrastrukturaktivität rund um NEOM, Dschidda, Mekka und Riad schlägt sich in großvolumigen Aufträgen für gewerbliche Bodenbeläge nieder, während der Erfolg des Sakani-Programms bei der Anhebung der Wohneigentumsquote auf 63,74% eine robuste Wohnraumnachfrage aufrechterhält[1] Quelle: Ministerium für Kommunal- und Ländliche Angelegenheiten und Wohnungswesen, "Sakani-Programm Fortschrittsbericht," momrah.gov.sa. Produktinnovationen bei lösungsgefärbtem Polyester, das Wachstum bei fleckbeständigen Nylon-Kollektionen und die zunehmende Einführung antimikrobieller Rückenbeschichtungstechnologien positionieren Lieferanten so, dass sie sowohl preisbewusste Hauseigentümer als auch spezifikationsgetriebene Gewerbekäufer ansprechen. Der zunehmende Importwettbewerb aus China und der Türkei übt Margendruck aus, stimuliert jedoch gleichzeitig lokale Hersteller zur Automatisierung der Produktion, zur Erweiterung nachhaltiger Angebote und zum Ausbau von B2B-Beziehungen mit Hotelentwicklern. Die Digitalisierung, einschließlich Social-Commerce-Kanälen und direkten Herstellerportalen, verbessert die Produktauffindbarkeit und verkürzt die Beschaffungszyklen im Saudi-Arabien Teppiche und Läufer Markt.

Wichtigste Erkenntnisse des Berichts

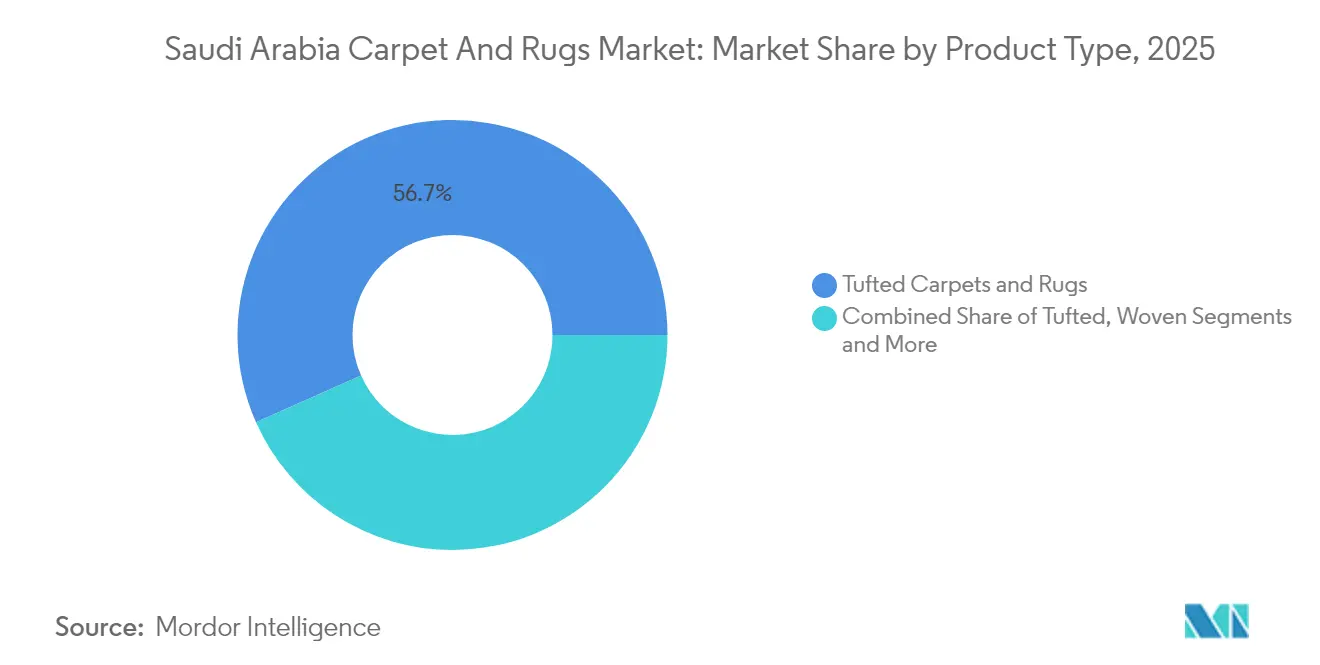

- Nach Produkttyp hielten getuftete Teppiche im Jahr 2025 einen Anteil von 56,65% am Saudi-Arabien Teppiche und Läufer Markt, während Nadelfilzformate bis 2031 den schnellsten CAGR von 8,07% verzeichnen sollen.

- Nach Material führte Nylon im Jahr 2025 mit einem Umsatzanteil von 33,05%; Polyester wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,88% wachsen.

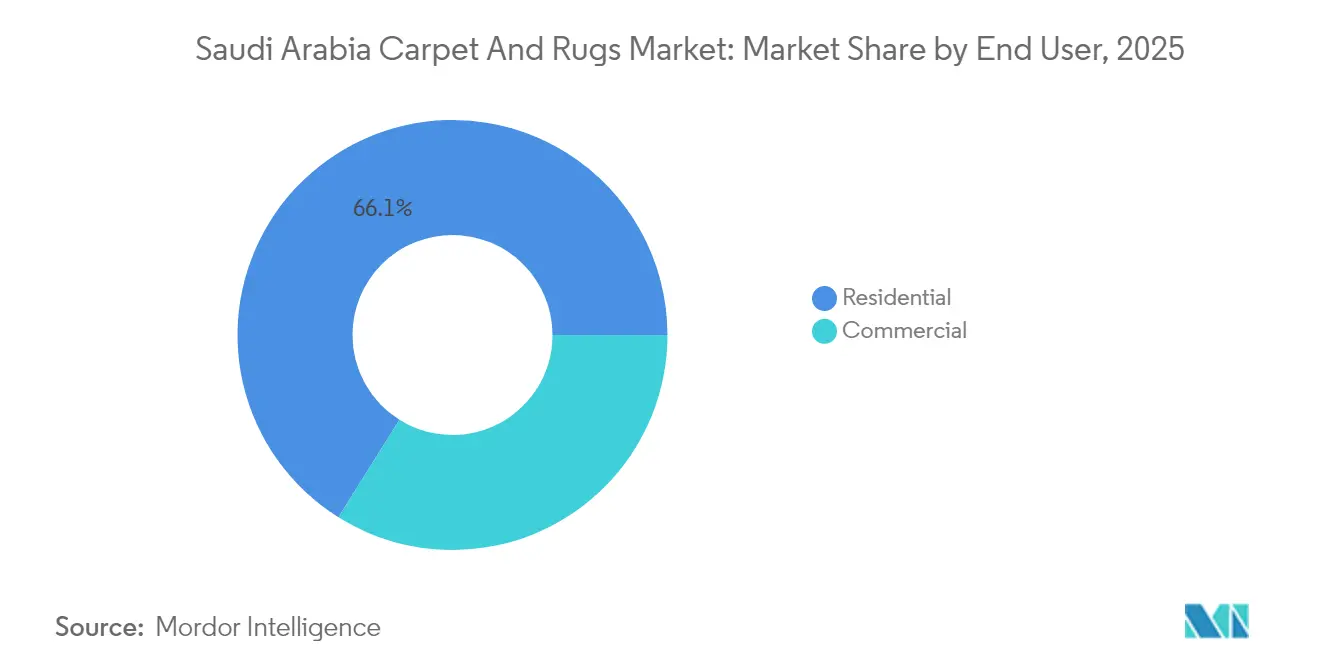

- Nach Endnutzer entfielen im Jahr 2025 66,10% der Größe des Saudi-Arabien Teppiche und Läufer Marktes auf Wohnanwendungen, während gewerbliche Installationen bis 2031 voraussichtlich mit einem CAGR von 7,78% wachsen werden.

- Nach Vertriebskanal dominierte der B2C-Einzelhandelsweg im Jahr 2025 mit einem Anteil von 73,60%, und der B2B-Direktvertrieb wächst bis 2031 mit einem CAGR von 7,05%.

- Nach Geografie erfasste die Zentralregion im Jahr 2025 einen Anteil von 36,35%; die Westregion wird voraussichtlich das Wachstum mit einem CAGR von 7,22% im Zeitraum 2026–2031 anführen.

- Der Markt weist eine moderate Konzentration auf, wobei Al Sorayai Group, Al Abdullatif Industrial Investment Co., Oriental Weavers, Shaw Industries Group und Mohawk Industries im Jahr 2024 bedeutende Marktanteile halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Saudi-Arabien Teppiche und Läufer Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Der Infrastrukturboom der Vision 2030 steigert die Nachfrage nach Bodenbelägen | +2.1% | Nationaler Fokus auf NEOM, Riad, Dschidda | Langfristig (≥ 4 Jahre) |

| Der Anstieg der Hotelpipeline fördert die Ausgaben für Teppiche im Gastgewerbe | +1.8% | West- und Zentralregionen | Mittelfristig (2-4 Jahre) |

| Höheres verfügbares Einkommen fördert Premium-Heimdekor-Upgrades | +1.3% | Städtische Zentren | Mittelfristig (2-4 Jahre) |

| Das staatliche Sakani-Wohnungsprogramm beschleunigt die Einrichtung neuer Häuser | +1.0% | Vorstädte landesweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach antimikrobiellen, fleckenbeständigen Teppichen im Gesundheitswesen & öffentlichen Einrichtungen | +0.6% | Großstädte | Langfristig (≥ 4 Jahre) |

| Die Einführung von Social-Commerce weitet den Online-Teppichverkauf aus | +0.4% | Städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Infrastrukturboom der Vision 2030 steigert die Nachfrage nach Bodenbelägen

Megaprojekte wie NEOM, das Rote-Meer-Projekt und Qiddiya erfordern Millionen von Quadratmetern Bodenbeläge, die strenge Energie-, Emissions- und Leistungskriterien erfüllen. Auftragnehmer schreiben nun Teppiche mit Recyclinganteil und emissionsarmen Rückenbeschichtungen vor, um sich am Netto-Null-Versprechen des Königreichs für 2060 auszurichten[2]Quelle: Saudi Vision 2030, "Verpflichtung zur Netto-Null-Emission," vision2030.gov.sa. Über die Vorzeigeprojekte hinaus befinden sich mehr als 20 neue Flughäfen, Dutzende von Universitäten und Hunderte von Gesundheitseinrichtungen in verschiedenen Planungs- und Bauphasen, die alle langlebige Produkte mit Lebenszyklusgarantien und standardisierten Wartungsprotokollen benötigen. Kontinuierliche Sanierungsanforderungen in dieser Infrastrukturbasis verankern vorhersehbare Ersatzzyklen und verlängern die Wachstumsdynamik im Saudi-Arabien Teppiche und Läufer Markt für Jahrzehnte.

Der Anstieg der Hotelpipeline fördert die Ausgaben für Teppiche im Gastgewerbe

Saudi-Arabien ist auf dem Weg, bis 2028 58% der Hotelzimmer in der MENA-Region zu beherbergen, unterstützt durch 317 aktive Projekte mit insgesamt 79.984 Zimmern im dritten Quartal 2024. Luxus- und gehobene Immobilien repräsentieren fast vier von fünf Zimmern in der Entwicklung, was die Nachfrage nach maßgefertigten Axminster-Qualitäts- und getufteten Konstruktionen mit einem Flächengewicht von 36 Unzen auslöst, die starkem Fußgängerverkehr standhalten können. Internationale Betreiber wie Accor, Hilton und Radisson schreiben globale Markenstandards vor, die akustische Bewertungen, Brandschutzkonformität und Designeinheitlichkeit über mehrere Immobilien hinweg erhöhen [3]Quelle: Accor Group, "Überblick über die Entwicklungspipeline im Nahen Osten," accor.com. Angesichts der Rolle Mekkas im religiösen Tourismus und der Entstehung Dschiddas als Freizeitzentrum am Roten Meer sind Lieferanten, die regionsspezifische ästhetische Paletten, kurze Lieferzeiten und technischen Vor-Ort-Support bieten können, gut positioniert, um ihre Marktdurchdringung im Saudi-Arabien Teppiche und Läufer Markt zu vertiefen.

Höheres verfügbares Einkommen fördert Premium-Heimdekor-Upgrades

Ein prognostiziertes Nicht-Öl-BIP-Wachstum von 4,3% für 2025 stärkt die Kaufkraft der Haushalte in Riad, Dschidda und Dammam. Verbraucher orchestrieren zunehmend Heimrenovierungen, die taktilen Komfort, Schalldämpfung und visuelle Wärme priorisieren, was den Kauf von mehrschichtigen Schnittflor-Teppichen und Wollmischungs-Teppichen antreibt. Social-Commerce-Plattformen ermöglichen den direkten Kontakt mit internationalen Marken und Handwerkern und verringern die Entdeckungsbarrieren für Premium-Designs. Da städtische Berufstätige nach investitionswürdigen Einrichtungsgegenständen suchen, gewinnen Hersteller, die erweiterte Garantien, farbechte Technologien und persönliche Designberatungen betonen, im gesamten Saudi-Arabien Teppiche und Läufer Markt an Bekanntheit.

Das staatliche Sakani-Wohnungsprogramm beschleunigt die Einrichtung neuer Häuser

Die Sakani-Plattform hat 4,5 Millionen Mietverträge erleichtert und mehr als 96.000 Familien unterstützt, wodurch die nationale Wohneigentumsquote bis 2025 auf über 63% gestiegen ist. Die meisten Begünstigten planen Bodenbelagsrenovierungen innerhalb der ersten zwölf Monate nach dem Einzug, was eine zuverlässige Folgenachfrage nach mittelpreisigen getufteten Polypropylen- und Polyesterangeboten schafft. Entwickler bündeln schlüsselfertige Bodenbelagspakete in die Hypothekenfinanzierung, reduzieren die anfänglichen Barauslagen und fördern markenstandarisierte Teppichauswahlen. Konzentrierte Vorstadtcluster rund um Riad und Dschidda ermöglichen es lokalen Installateuren, die Routendichte zu nutzen, Servicekosten zu senken und das Gesamtwertangebot für den Saudi-Arabien Teppiche und Läufer Markt zu verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbraucherverlagerung hin zu Hartbodenbelägen | -1.4% | Städtische Bezirke | Mittelfristig (2-4 Jahre) |

| Rohstoffpreisvolatilität (Polypropylen, Wolle) | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Grüne Gebäudezertifizierung erhöht die Compliance-Kosten | -0.3% | Großstädte | Langfristig (≥ 4 Jahre) |

| Importflut aus der Türkei & China drückt lokale Margen | -0.6% | Nationales mittleres Marktsegment | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherverlagerung hin zu Hartbodenbelägen

Moderne architektonische Präferenzen heben großformatige Porzellankacheln, Luxus-Vinylplanken und polierten Beton hervor, die minimalistische Innenräume ergänzen und Reinigungsprotokolle vereinfachen. Diese Oberflächen zeigen überlegenen thermischen Komfort in heißen Klimazonen und entsprechen den während der Pandemie eingeführten Hygienestandards auf Krankenhausniveau. Einzelhandelsausstellungsräume präsentieren zunehmend koordinierte Fliesen- und Luxus-Vinylplanken-Kollektionen neben Teppichen und lenken Käufer optisch zu harten Bodenbelagsoptionen. Während Teppiche Vorteile in Akustik und Komfort behalten, führt der Marktanteilsverlust in neuen Eigentumswohnungen und Unternehmensfoyers zu Wachstumshemmnissen für den Saudi-Arabien Teppiche und Läufer Markt.

Rohstoffpreisvolatilität

Polypropylenkostenentwicklungen schwanken im Einklang mit den Brent-Rohölschwankungen, während die globalen Wollpreise mit den Weideerträgen in Neuseeland und Australien variieren. Lokale Produzenten, die mit Quartalskontrakten absichern, sehen sich dennoch einem Margendruck ausgesetzt, wenn die Spotpreise sprunghaft ansteigen. Währungsrisiken entstehen, da Polypropyleneinfuhren in USD denominiert sind, während Einzelhandelstransaktionen in Saudi-Riyal stattfinden. Hersteller, die Rohstoffaufschläge nicht weitergeben können, riskieren, Regalfläche an vertikal integrierte globale Lieferanten im Saudi-Arabien Teppiche und Läufer Markt abzutreten. Die Volatilität wirkt sich besonders auf mittlere Marktsegmente aus, wo die Preissensitivität die Fähigkeit der Hersteller einschränkt, Kostensteigerungen weiterzugeben, was zu Margenverengungen oder Marktanteilsverlusten an Wettbewerber mit flexibleren Kostenstrukturen und diversifizierten Lieferketten führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz getufteter Produkte steht vor Nadelfilz-Innovation

Im Jahr 2024, aufgrund kosteneffizienter Massenproduktion und Designvielseitigkeit. Wohnungsbauträger schreiben Breitbahn-Tuftingrollen in standardisierten neutralen Farbtönen vor, die inklusive Innenraumkonzepte ergänzen, während gewerbliche Ausbauten lösungsgefärbte Tuftingfliesen für einfachen Austausch und Schalldämpfung wählen. Die Größe des Saudi-Arabien Teppiche und Läufer Marktes für getuftete Produkte erreichte im Jahr 2025 262,6 Millionen USD und expandiert weiterhin im Gleichschritt mit der Aufnahme von Wohnhypotheken.

Nadelfilzformate, obwohl sie eine kleinere Basis halten, werden bis 2031 mit einem CAGR von 8,07% prognostiziert, unterstützt durch die Erweiterung von Flughäfen, Ausstellungshallen und temporären Veranstaltungsorten, die schnelle Installation und außergewöhnliche Verschleißfestigkeit schätzen. Hersteller führen mehrschichtige Nadelung und verschmolzene Faserverstärkungen ein, verbessern die Dimensionsstabilität und verlängern die Nutzungsdauer, was bei Facility-Managern Anklang findet, die auf niedrigere Gesamtbetriebskosten abzielen. Da Premium-Tourismusprojekte in großangelegte Eröffnungsphasen übergehen, wird die Nachfrage nach hochdichten Nadelfilzfliesen, die Rolllasten standhalten können, zunehmen und die Leistungswahrnehmungslücke zwischen getufteten und Nadelfilzlösungen im Saudi-Arabien Teppiche und Läufer Markt verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Material: Nylonführerschaft durch Polyesterinnovation herausgefordert

Nylon hielt im Jahr 2025 einen Umsatzanteil von 33,05% aufgrund seiner Widerstandsfähigkeit gegen Verformung und überlegenen Farbbeständigkeit, wichtige Eigenschaften für Hotelkorridore und Büroräume unter 24-Stunden-HLK-Zyklen. Viele globale Marken schreiben lösungsgefärbtes Nylon Typ 6,6 vor, um Bleichmittelreinigbarkeit und dauerhafte Fleckbeständigkeit in ihren saudi-arabischen Portfolios zu erreichen. Die Größe des Saudi-Arabien Teppiche und Läufer Marktes für Nylonkategorien wird bis 2031 voraussichtlich 238,2 Millionen USD überschreiten, was von Hotellieferungen mit höherer Sternebewertung profitiert.

Polyester gewinnt mit einem CAGR von 6,88% an Bedeutung, bedingt durch Fortschritte bei lösungsgefärbten PET-Fasern aus recycelten Flaschen. Verbesserte Fülle, Weichheit und Farbvariation, kombiniert mit niedrigeren Preispunkten, machen Polyesterprodukte für Erstkäufer und mittelklassige Gastgewerbebetreiber attraktiv. Spinnereien installieren trifokale Spinndüsen, die eine tiefere Farbstoffpenetration ermöglichen und Designer befriedigen, die lebhafte Farbtöne ohne Einbußen bei der Farbechtheit suchen. Da LEED-Projekte Recyclingfähigkeitsnachweise bevorzugen, steigert das Kreislaufpotenzial von Polyester seine Relevanz im Saudi-Arabien Teppiche und Läufer Markt weiter.

Nach Endverbraucher: Dominanz des Wohnbereichs steht vor gewerblicher Beschleunigung

Wohnprojekte repräsentierten im Jahr 2025 66,10% des Gesamtumsatzes aufgrund des Volumens neuer Wohngebäude und laufender Renovierungen von Villen aus den frühen 2000er Jahren. Verbraucherpräferenzen bevorzugen plüschige Schnittflortexturen für Schlafzimmer und Wohnzimmer, wo thermischer Komfort und Kindersicherheit von größter Bedeutung sind. Aktionsfinanzierungen und Ladenkreditpläne machen mehrjährige Renovierungen für mittlere Einkommenshaushalte erschwinglich und halten die Wohnersatzzyklen bei etwa sieben Jahren.

Gewerbliche Anwendungen, angeführt von Gastgewerbe- und Mischnutzungsentwicklungen, wachsen schneller mit einem CAGR von 7,78%, da 362.000 Hotelzimmer verschiedene Bauphasen durchlaufen. Stark frequentierte Lobbys, Ballsäle und Gebetsräume erfordern 40-Unzen-getuftete oder gewebte Axminster-Teppiche mit individuellen Motiven, die regionales Erbe widerspiegeln, und treiben die durchschnittlichen Verkaufspreise über die Wohnäquivalente hinaus. Regierungsbürokonsolidierungen in neue Verwaltungsbezirke erhöhen die Ausschreibungsmöglichkeiten weiter und treiben den Saudi-Arabien Teppiche und Läufer Markt bis 2031 zu einer ausgewogeneren Wohn-Gewerbe-Mischung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Vertriebskanal: Dominanz des B2C-Einzelhandels durch B2B-Direktverkäufe herausgefordert

Stationäre B2C-Outlets machten im Jahr 2025 73,60% des Umsatzes aus, angetrieben durch die Abhängigkeit der Verbraucher von taktiler Bewertung und Installateurempfehlungen für große Bodenflächen. Markengalerien, Verbrauchermärkte und Heimwerkerketten kuratieren In-Store-Vignetten, die die Musterzusammenstellung und Zubehörauswahl vereinfachen und die Walk-in-Konversionsraten stärken. Das Aufkommen von Augmented-Reality-Mobil-Apps bereichert die Einkaufserlebnisse vor Ort und verbindet digitale Visualisierung mit unmittelbarer Produkthandhabung.

B2B-Direktverkäufe an Entwickler und Facility-Management-Unternehmen wachsen mit einem CAGR von 7,05%, da Projekteigentümer Großmengenpreise, maßgefertigte Abmessungen und synchronisierte Lieferpläne ohne Zwischenhändlermargen aushandeln. Hersteller integrieren Projektkonfiguratoren in Extranets, die es Architekten ermöglichen, CAD-Dateien hochzuladen und innerhalb von Stunden stichdichteoptimierte Layouts zu erhalten. Diese Reaktionsfähigkeit reduziert Abfall, verkürzt Installationsausfallzeiten und erhöht die Wechselkosten, was Lieferantenbeziehungen im gesamten Saudi-Arabien Teppiche und Läufer Markt festigt.

Geografische Analyse

Die Zentralregion beherrscht im Jahr 2025 einen Marktanteil von 36,35%, verankert durch Riads Rolle als administratives und wirtschaftliches Epizentrum, wo Regierungsinstallationen, Unternehmenszentralen und Wohnentwicklungen eine anhaltende Teppichnachfrage in mehreren Segmenten erzeugen. Die Dominanz der Region spiegelt ihre Konzentration wirtschaftlicher Aktivitäten wider, einschließlich des King-Abdullah-Finanzviertels und zahlreicher Regierungskomplexe, die erstklassige gewerbliche Teppiche nach internationalen Standards erfordern. Riads Position als primäres Ziel für Binnenmigration und ausländische Fachkräfte schafft kontinuierliche Wohnraumnachfrage, während die zentrale Rolle der Stadt bei der Umsetzung der Vision 2030 anhaltende Infrastrukturinvestitionen sicherstellt, die die gewerbliche Teppichbeschaffung antreiben. Die Region profitiert von etablierten Vertriebsnetzen und der Nähe zu großen Herstellern, was Kostenvorteile schafft, die ihre Marktführungsposition stärken.

Die Westregion, die Dschidda, Mekka und Medina umfasst, wird bis 2031 voraussichtlich mit einem CAGR von 7,22% wachsen, begünstigt durch religiöse Tourismusströme von mehr als 25 Millionen Pilgern jährlich und die Küstenentwicklung am Roten Meer, die Luxusresorts, Markenresidenzen und Unterhaltungsstätten integriert. Große Gastgewerbestandorte erfordern mehrschichtige Teppichspezifikationen – von strapazierfähigen Korridor-Läufern bis hin zu opulenten Wollmischungs-Ballsaalstücken – und diversifizieren den Produktmix im Saudi-Arabien Teppiche und Läufer Markt. Der Luxustourismus-Fokus des Roten-Meer-Projekts schafft Möglichkeiten für Premium-Teppichspezifikationen, die internationalen Gastgewerbestandards entsprechen, während Dschiddas Rolle als Handelshauptstadt die Büro- und Einzelhandelsteppichnachfrage antreibt. Kulturelle Denkmalpflegeprojekte in AlUla und traditionelle Designpräferenzen in religiösen Tourismusstätten bevorzugen Teppiche, die regionale ästhetische Elemente einbeziehen und gleichzeitig moderne Leistungsstandards erfüllen.

Die östlichen, nördlichen und südlichen Regionen repräsentieren zusammen aufkommende Wachstumschancen, da die regionalen Entwicklungsinitiativen der Vision 2030 Infrastrukturinvestitionen über traditionelle Wirtschaftszentren hinaus ausdehnen. Die Ostregion, verankert durch Dammam und den petrochemischen Industriekomplex, zeigt ein stetiges Wachstum, das durch industrielle Expansion und die Wohnraumnachfrage von Expatriates angetrieben wird, die internationale Designpräferenzen und Premium-Spezifikationen bevorzugen. Die nördlichen und südlichen Regionen profitieren von staatlichen Initiativen zur Diversifizierung der Wirtschaftstätigkeit weg von ölabhängigen Zentren, was neue institutionelle und gewerbliche Teppichnachfrage schafft, da regionale Universitäten, Gesundheitseinrichtungen und Regierungskomplexe ihre Aktivitäten ausweiten. Diese aufkommenden Regionen bieten Herstellern die Möglichkeit, eine frühe Marktpräsenz zu etablieren, bevor der Wettbewerb zunimmt, insbesondere in Segmenten, die spezialisierte Produkte für extreme Klimabedingungen erfordern.

Wettbewerbslandschaft

Der Saudi-Arabien Teppiche und Läufer Markt weist eine moderate Konzentration auf, wobei fünf Schlüsselakteure bedeutende Marktanteile halten: Al Sorayai Group, Al Abdullatif Industrial Investment Co., Oriental Weavers, Shaw Industries Group und Mohawk Industries, was eine Wettbewerbsstruktur schafft, die lokales Marktwissen mit globalen Fertigungskapazitäten ausbalanciert. Diese Konfiguration spiegelt die duale Natur des Marktes wider, bei der etablierte lokale Hersteller kulturelles Verständnis und Regierungsbeziehungen gegen internationale Akteure einsetzen, die durch fortschrittliche Fertigungstechnologien, breitere Produktportfolios und Lieferketteneffizienzen konkurrieren.

Die strategische Differenzierung konzentriert sich zunehmend auf Nachhaltigkeitsnachweise und technologische Innovation, da Hersteller auf Anforderungen an grüne Gebäudezertifizierungen und sich entwickelnde Verbraucherpräferenzen für umweltverantwortliche Produkte reagieren, die LEED und andere internationale Standards erfüllen. Oriental Weavers exemplifiziert diesen Ansatz durch ihre Investition von 1,5 Millionen USD in die Solarstromerzeugung mit dem Ziel, jährlich 4.000 Tonnen Kohlenstoffemissionen zu reduzieren und gleichzeitig die Produktionseffizienz aufrechtzuerhalten, was zeigt, wie Umweltinitiativen Wettbewerbsvorteile schaffen können. Die Kreislaufwirtschaftsinitiativen von Mohawk Industries, die seit 2010 eine Reduzierung der Treibhausgasemissionsintensität um 36% erreicht haben und gleichzeitig Produkte mit Recyclingmaterialien entwickeln, veranschaulichen, wie Nachhaltigkeitsinvestitionen in Marktpositionierungsvorteile umgewandelt werden.

Strategische Partnerschaften mit Gastgewerbe-Giganten multiplizieren die Reichweite: Hiltons Pipeline von 77 zukünftigen Immobilien und Radissons Ziel von 150 Hotels bis 2030 führen zu mehrjährigen Teppichlieferverträgen für Gästezimmer, Konferenzzentren und Markenresidenzen [4]Quelle: Hilton Worldwide, "Hilton erweitert Präsenz in Saudi-Arabien," hilton.com. Chancen in weißen Flecken entstehen in spezialisierten Anwendungen, einschließlich antimikrobieller Teppiche für Gesundheitseinrichtungen, die im Rahmen der Vision 2030 expandieren, luxuriöser handgewebter Teppiche für Kulturtourismusziele, die das saudi-arabische Erbe feiern, und intelligenter Teppiche mit IoT-Sensoren für gewerbliche Gebäudemanagementsysteme, die Wartungspläne und Innenraumumgebungsbedingungen optimieren. Die Wachstumstrajektorie des Marktes schafft Raum für aufkommende Akteure, insbesondere solche, die sich auf Nischensegmente konzentrieren, wie Außenteppiche für extreme Klimabedingungen, modulare Systeme für temporäre Installationen und individuelle Designs für religiöse und kulturelle Einrichtungen.

Saudi-Arabien Teppiche und Läufer Branchenführer

-

Al Sorayai Group

-

Al Abdullatif Industrial Investment Co

-

Oriental Weavers

-

Shaw Industries Group

-

Mohawk Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Hilton unterzeichnete das Diyar Ajwa, Tapestry Collection by Hilton, ein Debütobjekt mit 221 Zimmern und lokal inspirierten Dekor-Elementen.

- Mai 2025: Hilton unterzeichnete das Diyar Ajwa, Tapestry Collection by Hilton, ein Debütobjekt mit 221 Zimmern und lokal inspirierten Dekor-Elementen.

- März 2025: Die Regierung bestätigte die Lieferung von 362.000 neuen Hotelzimmern bis 2030 im Rahmen eines Tourismus-Expansionsplans im Wert von 110 Milliarden USD.

- August 2024: AVANA Companies investierte 22 Millionen SAR in das Fintech-Startup Ezdaher.sa, um Scharia-konforme Hotelprojeктfinanzierung zu erschließen.

Saudi-Arabien Teppiche und Läufer Markt Berichtsumfang

Ein Teppich ist ein textiler Bodenbelag, der typischerweise aus einer oberen Florschicht besteht, die an einem Rücken befestigt ist. Der Bericht umfasst eine vollständige Hintergrundanalyse des saudi-arabischen Teppiche- und Läufermarktes, die eine Bewertung des übergeordneten Marktes, aufkommende Trends in den Segmenten und regionalen Märkten sowie wesentliche Veränderungen in der Marktdynamik und einen Marktüberblick beinhaltet. Der Bericht bietet auch qualitative und quantitative Bewertungen durch Analyse der von Branchenanalysten und Marktteilnehmern entlang verschiedener Schlüsselpunkte in der Wertschöpfungskette gesammelten Daten. Der Saudi-Arabien Teppiche und Läufer Markt ist segmentiert nach Typ (Wandteppich getufteter Teppich, Wandteppich gewebter Teppich und Läufer), Vertriebskanal (Auftragnehmer, Einzelhandel und andere Vertriebskanäle) und Anwendung (Wohnbereich und Gewerbe). Der Bericht bietet Marktgröße und Prognosen für den Markt in Werten (Millionen USD) für alle oben genannten Segmente.

| Getuftete Produkte |

| Gewebte Produkte |

| Nadelfilzprodukte |

| Geknüpfte / Handgeknüpfte Produkte |

| Sonstige (Flachgewebe, Gehafte, Geflochtene) |

| Nylon |

| Polyester (PET & PTT) |

| Polypropylen |

| Wolle |

| Andere Naturfasern (Jute, Sisal, Baumwolle, Seide) |

| Recycelte & Biobasierte Fasern |

| Wohnbereich | |

| Gewerbe | Gastgewerbe & Freizeit |

| Bürogebäude | |

| Einzelhandel | |

| Gesundheits- & Bildungseinrichtungen | |

| Sonstige gewerbliche Einrichtungen |

| B2B/Direkt vom Hersteller | |

| B2C/Einzelhandel | Heimwerker- & Baumärkte |

| Spezialisierte Bodenbelagsgeschäfte (einschließlich exklusiver Markenoutlets) | |

| Möbel- & Einrichtungsgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle |

| West |

| Zentral |

| Nord |

| Ost |

| Süd |

| Nach Produkttyp | Getuftete Produkte | |

| Gewebte Produkte | ||

| Nadelfilzprodukte | ||

| Geknüpfte / Handgeknüpfte Produkte | ||

| Sonstige (Flachgewebe, Gehafte, Geflochtene) | ||

| Nach Material | Nylon | |

| Polyester (PET & PTT) | ||

| Polypropylen | ||

| Wolle | ||

| Andere Naturfasern (Jute, Sisal, Baumwolle, Seide) | ||

| Recycelte & Biobasierte Fasern | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbe | Gastgewerbe & Freizeit | |

| Bürogebäude | ||

| Einzelhandel | ||

| Gesundheits- & Bildungseinrichtungen | ||

| Sonstige gewerbliche Einrichtungen | ||

| Nach Vertriebskanal | B2B/Direkt vom Hersteller | |

| B2C/Einzelhandel | Heimwerker- & Baumärkte | |

| Spezialisierte Bodenbelagsgeschäfte (einschließlich exklusiver Markenoutlets) | ||

| Möbel- & Einrichtungsgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | West | |

| Zentral | ||

| Nord | ||

| Ost | ||

| Süd | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Saudi-Arabien Teppiche und Läufer Marktes?

Der Markt steht im Jahr 2026 bei 495,82 Millionen USD und soll bis 2031 693,7 Millionen USD erreichen.

Wie schnell wächst das gewerbliche Segment?

Gewerbliche Installationen sollen bis 2031 mit einer CAGR von 7,78 % wachsen und damit den Gesamtmarkt übertreffen.

Welcher Produkttyp führt die Verkäufe in Saudi-Arabien an?

Getuftete Teppiche hielten 2025 einen Umsatzanteil von 56,65 % und dominierten sowohl Wohn- als auch Gewerbeanwendungen.

Warum gewinnen Polyesterteppiche an Beliebtheit?

Fortschritte in der lösungsgefärbten PET-Technologie, verbesserte Fleckenbeständigkeit und starke Nachhaltigkeitsnachweise treiben eine CAGR von 6,88 % für Polyesterprodukte an.

Welche Region wird das höchste Wachstum der Teppichnachfrage verzeichnen?

Die Westregion, angeführt von Dschidda, Mekka und Medina, soll zwischen 2026-2031 eine CAGR von 7,22 % verzeichnen, bedingt durch Tourismus- und Megaprojektaktivitäten.

Seite zuletzt aktualisiert am: