Marktgröße und Marktanteil des russischen Haushaltsgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.12 Milliarden US-Dollar |

| Marktgröße (2026) | 5.24 Milliarden US-Dollar |

| Marktgröße (2031) | 5.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.30% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Haushaltsgerätemarkts von Mordor Intelligence

Die Marktgröße des russischen Haushaltsgerätemarkts wird voraussichtlich von 5,12 Milliarden USD im Jahr 2025 auf 5,24 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 5,86 Milliarden USD bei einer jährlichen Wachstumsrate (CAGR) von 2,30 % über den Zeitraum 2026-2031 erreichen. Stetiges Einkommenswachstum, ein historisch niedriger Armutsanteil von 7,20 % und eine anhaltende Rubelaufwertung stützen die Stückgüternachfrage, auch wenn Verbraucher zu Produkten mit besserer Ausstattung tendieren. Der Wettbewerb durch Parallelimporte hat die durchschnittlichen Einzelhandelspreise um 10-20 % gesenkt, ohne die Herstellermargen zu beeinträchtigen, da Marken ihre Beschaffungs- und Absicherungsstrategien schnell neu ausgerichtet haben, um die Rentabilität zu schützen [1]Izvestia Staff, "Preise für Haushaltsgeräte in der Russischen Föderation sanken um 10-20%", Izvestia, iz.ru.. Der Zentrale Föderalbezirk behauptet weiterhin rund ein Drittel der landesweiten Umsätze dank hoher Kaufkraftkonzentration und eines ausgereiften stationären Handelsnetzes, während der Fernöstliche Föderalbezirk das Wachstum mit einer jährlichen Wachstumsrate (CAGR) von 7,18 % anführt, beflügelt durch groß angelegte Infrastrukturausbaumaßnahmen und Lohnzuwächse im Rohstoffsektor. Waschmaschinen bleiben mit einem Marktanteil von 28,22 % das volumenmäßige Standbein, während Geschirrspülmaschinen mit einer jährlichen Wachstumsrate (CAGR) von 8,77 % am schnellsten zulegen, da zeitlich belastete städtische Haushalte in Komfortgeräte investieren. Die E-Commerce-Durchdringung hat sich auf 53,10 % aller verkauften Einheiten beschleunigt, unterstützt durch Ozon und Wildberries, deren 85-prozentige Dominanz bei Abholpunkten einen entscheidenden Vorteil auf der letzten Meile in Russlands riesigem subarktischen Gebiet bietet. Bei der Technologieakzeptanz behalten konventionelle Formate im Jahr 2024 einen Marktanteil von 52,33 %; intelligente/vernetzte Geräte hingegen eilen mit einer jährlichen Wachstumsrate (CAGR) von 20,29 % voran, begünstigt durch eine Internetkonnektivität von 90,40 % in den Haushalten und immer attraktivere Tarifeinsparungen im Rahmen Russlands neuem dreigliedrigen Strompreissystem.

Wichtigste Erkenntnisse des Berichts

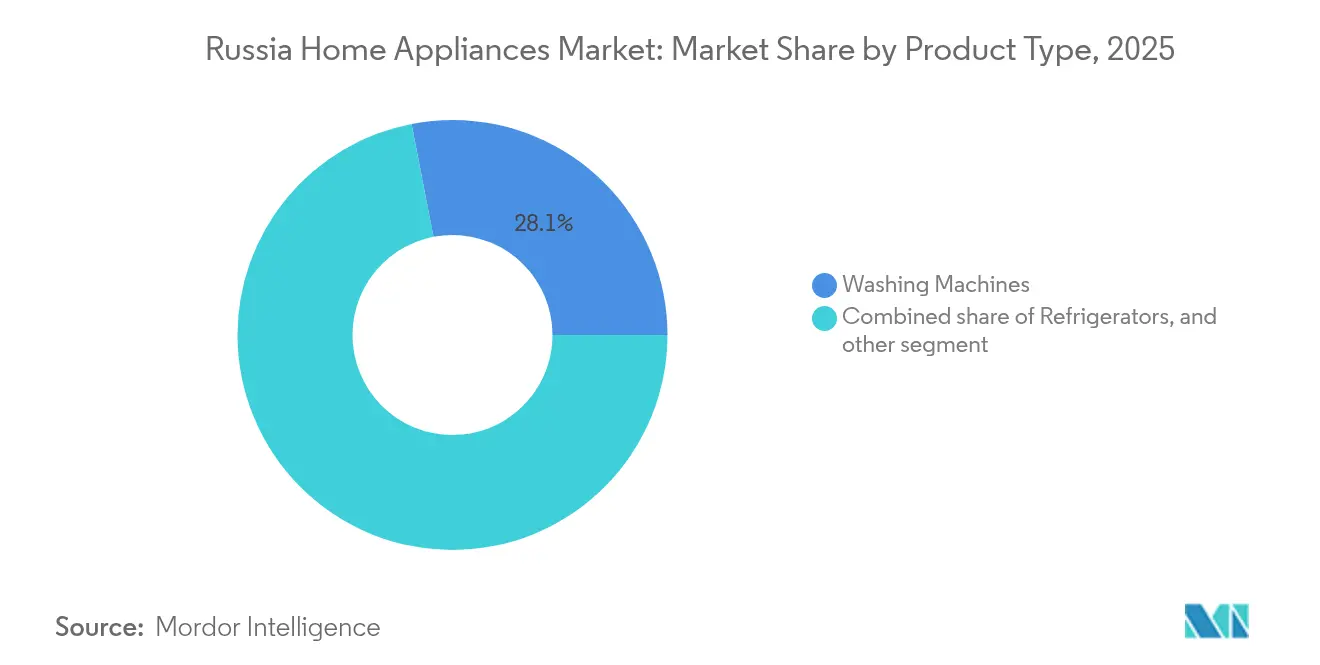

- Nach Produkttyp führten Waschmaschinen im Jahr 2025 mit einem Marktanteil von 28,05 % des russischen Haushaltsgerätemarkts; Geschirrspülmaschinen verzeichnen bis 2031 eine jährliche Wachstumsrate (CAGR) von 8,42 %.

- Nach Vertriebskanal hielten Mehrmarken-Fachgeschäfte im Jahr 2025 einen Marktanteil von 46,95 % des russischen Haushaltsgerätemarkts, während der E-Commerce bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 15,70 % wächst.

- Nach Technologie entfielen konventionelle Geräte im Jahr 2025 auf 52,10 % der Marktgröße des russischen Haushaltsgerätemarkts; intelligente/vernetzte Modelle sollen zwischen 2026 und 2031 mit einer jährlichen Wachstumsrate (CAGR) von 19,35 % expandieren.

- Nach Geografie befehligte der Zentrale Föderalbezirk im Jahr 2025 einen Marktanteil von 32,10 % der Marktgröße des russischen Haushaltsgerätemarkts, während der Fernöstliche Föderalbezirk voraussichtlich bis 2031 die höchste jährliche Wachstumsrate (CAGR) von 6,90 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des russischen Haushaltsgerätemarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung der russischen Mittelklassenachfrage | +0.8% | Zentraler Föderalbezirk, Nordwestlicher Föderalbezirk, große Ballungsräume | Mittelfristig (2-4 Jahre) |

| Einzelhandelsfinanzierungsprogramme | +0.5% | National, mit Schwerpunkt im Zentralen und Wolga-Föderalbezirk | Kurzfristig (≤ 2 Jahre) |

| Stromtarifbelastung fördert die Nutzung von Invertertechnologie | +0.6% | National, insbesondere Regionen mit höheren Stromkosten | Mittelfristig (2-4 Jahre) |

| Reifung der E-Commerce-Logistik jenseits der Tier-1-Städte | +0.7% | Sibirischer Föderalbezirk, Fernöstlicher Föderalbezirk, Uraler Föderalbezirk | Langfristig (≥ 4 Jahre) |

| Staatliche Substitutionsprogramme für importierte Haushaltsgroßgeräte | +0.4% | National, mit Produktionszentren im Zentralen und Wolga-Föderalbezirk | Langfristig (≥ 4 Jahre) |

| Datengestützte Monetarisierung des Kundendienstes | +0.3% | Zentraler Föderalbezirk, Nordwestlicher Föderalbezirk, technologieaffine städtische Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung der russischen Mittelklassenachfrage

Gestiegene verfügbare Einkommen und sinkende Armut veranlassen Haushalte, von Einsteiger- auf Mittel- und Premiumgeräte umzusteigen, die Langlebigkeit und Ästhetik versprechen [2]Consumer Analytics Team, "Consumer Trends in Russia 2025: Wie Russen einkaufen und Zahlungsgewohnheiten", Sberbank, sberbank.ru.. Die Stückverkäufe von Kaffeemaschinen stiegen 2024 um 17 % auf 2,4 Millionen, da städtische Verbraucher das Café-Erlebnis zu Hause umsetzen wollten - ein klares Zeichen für die Bereitschaft, für erlebnisbezogene Funktionen mehr zu bezahlen. Käufer in Moskau und St. Petersburg betrachten Haushaltsgroßgeräte als Lifestyle-Merkmale, was die durchschnittlichen Kassenwerte steigert, selbst wenn Rubelschwankungen für Preisvolatilität sorgen. Die Premiumisierung kommt auch einheimischen Herstellern zugute, die früher massentaugliche Produkte als lokal entwickelte \"intelligente\"Alternativen zu abgewanderten westlichen Marken neu positionieren können. Verbraucher scheinen bereit, den im Jahr 2024 verzeichneten Preisaufschlag von 8 % zu akzeptieren, was darauf hindeutet, dass die Preiselastizität für Premiumlinien positiv bleibt. Marktneueinsteiger, die unkomplizierte Online-Einkaufserlebnisse mit verlängerten Garantien verbinden, haben schnell Markenprestige unter status-bewussten Millennials aufgebaut. Insgesamt trägt die Premiumisierung mit rund 0,8 % zur prognostizierten jährlichen Wachstumsrate (CAGR) bei, hauptsächlich in Ballungsräumen, in denen die Einkommen den nationalen Median übersteigen.

Einzelhandelsfinanzierungsprogramme

Zinsfreie Ratenzahlungspläne, die von großen Handelsketten und Marktplätzen eingeführt wurden, erschließen die Nachfrage nach teuren Kühlschränken und Waschtrockner-Kombinationen, die sonst Haushaltsetats belasten würden. Mit 93 Millionen aktiven Kreditkarten und durchschnittlichen Limits von rund 98.000 Rubel betrachten Russen monatliche Ratenzahlungen zunehmend als tragbare Alternative zu Barzahlungen. Yandex Market, Ozon und regionale Handelsketten bieten jetzt Ein-Klick-Kreditgenehmigungen an, die den Bestellvorgang auf Sekunden komprimieren und die Konversionsraten steigern. Verkaufsaktionen erscheinen regelmäßig in sozialen Medien, erhalten die Sichtbarkeit und belohnen treue Zuschauer mit sofortigen Gutscheincodes, die die tatsächlichen Preise senken. Obwohl die Zahlungsausfälle bei Verbraucherkrediten leicht gestiegen sind, fördert die staatliche Politik weiterhin den Haushaltskonsum, indem die Leitzinsen unterhalb der Höchststände aus dem späten Jahr 2010 gehalten werden. Finanzierungsangebote verkürzen Ersatzzyklen und ermöglichen es Einzelhändlern, zukünftige Upgrades zum Ende der Laufzeit zu initiieren. Der kurzfristige Rückenwindeffekt wird auf +0,5 % der jährlichen Wachstumsrate (CAGR) beziffert, obwohl strengere Kreditstandards den Schwung nach 2026 abbremsen könnten.

Stromtarifbelastung fördert die Nutzung von Invertertechnologie

Ab Januar 2025 führte Russland gestaffelte Haushaltsstromtarife ein, beginnend bei 1,106 Rubel pro kWh und steigend bis auf 3,43 Rubel für Vielverbraucher, wodurch sich die Kostenunterschiede für Haushalte mit hohem Verbrauch erheblich ausweiten. Verbraucher reagieren darauf, indem sie Inverterkompressoren und Geräte mit 5-Sterne-Energieeffizienzklasse bevorzugen, die im Vergleich zu Festdrehzahlmotoren Einsparungen von 10-15 % versprechen [3]BIO-Konferenzausschuss, "Energy Efficiency Assessment in Smart Homes", BIO-Web of Conferences, bio-conferences.org.. Die Nachfrage steigt am stärksten in den fernöstlichen Bezirken, wo Elektroherde beim Kochen dominieren, weil Leitungsgas knapp ist. Gerätehersteller betonen die Kilowatt-Effizienz nun in Marketingmaterialien und bieten Echtzeit-Verbrauchsdashboards über Smartphone-Apps an. Einzelhändler lenken Käufer zusätzlich, indem sie vergünstigte intelligente Steckdosen bündeln, die den Verbrauch in Rubel verfolgen und abstrakte Kilowattstunden in monatliche Rechnungsauswirkungen übersetzen. Regulierungen zementieren diesen Trend; GOST-Normen legen strengere Grenzen für zulässige Standby-Verluste fest und zwingen zögerliche Hersteller zur Neuentwicklung älterer Modelle. Die daraus resultierende Nachfragesteigerung trägt bis zum mittelfristigen Zeithorizont rund 0,6 % zur jährlichen Wachstumsrate (CAGR) des Sektors bei.

Reifung der E-Commerce-Logistik jenseits der Tier-1-Städte

Die Ausweitung von Paketfächern und partnerbetriebenen Ausgabepunkten von Kaliningrad bis Kamtschatka senkt die Kosten für die letzte Meile, die einst als prohibitiv galten. Ozon und Wildberries betreiben zusammen 95.000 Standorte und liefern sperrige Geräte inzwischen innerhalb von drei Tagen an die meisten sibirischen Postleitzahlenbereiche - ein Zeitrahmen, der vor zwei Jahren unvorstellbar war. Die Partnereinkommen beider Unternehmen stiegen 2024 um 97 % bzw. 70 %, was die Tragfähigkeit assetarmer Franchisemodelle belegt. Verbesserte Straßen, Railhub-Automatisierung und spezielle Kältewitterungs-SOPs gewährleisten, dass Kühlschränke auf dem Weg in arktische Städte innerhalb sicherer Neigungswinkel und Temperaturfenster bleiben. Verbraucher begrüßen die Auswahl: Der Online-Umsatzanteil bei Geräten stieg 2024 auf 16,50 % und übertrifft weiterhin die Offline-Kanäle. Die Logistikdichte verkürzt auch die Rückgabezeiten und schafft Vertrauen, dass fehlerhafte Geräte schnell ausgetauscht werden statt langwierige Reparaturen zu durchlaufen. Die langfristige Auswirkung wird auf +0,7 % der jährlichen Wachstumsrate (CAGR) geschätzt, da die digitale Beteiligung in städtische Cluster niedrigerer Kategorien voranschreitet.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rubelvolatilität bei importierten Komponenten | −0.9% | Montagestandorte im Zentralen und Wolga-Föderalbezirk | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der lokalen Montage | −0.6% | Fabrikcluster im gesamten Land | Mittelfristig (2-4 Jahre) |

| Sanktionen, die den Zugang zu westlichen Technologien und Komponenten einschränken | -0.7% | National, mit stärkerem Einfluss auf Premium- und intelligente Gerätesegmente | Mittelfristig (2-4 Jahre) |

| Rückgang der Kaufkraft der Verbraucher bei mittleren bis Premium-Segmenten | -0.5% | Städtische und halbstädtische Gebiete | Kurz- bis mittelfristig (1-3 Jahre) |

| Quelle: Mordor Intelligence | |||

Rubelvolatilität bei importierten Komponenten

Obwohl der stärkere Rubel die Regalpreise Anfang 2025 kurzzeitig gesenkt hat, halten Währungsschwankungen die Komponentenbeschaffung für Werke, die noch auf Kompressoren, Sensoren und Chips aus Asien und Europa angewiesen sind, zu einem Ratespiel. Ende 2024 eingeführte Importlizenzen für kältemittelhaltige Waren erschweren die Planung, indem sie den bereits nervösen Devisenrisiken rechtliche Prüfungen hinzufügen. Hersteller mit Absicherungsabteilungen können Spotkursbewegungen ausgleichen, aber kleinere Marken sind gezwungen, Just-in-Time-Einkäufe zu dem jeweils geltenden Kurs zu tätigen. Häufige UVP-Anpassungen verunsichern Käufer und mindern die Wirksamkeit von Aktionen, sodass Nachfragespitzen schneller abflachen als bei historischen Mustern. Parallelimportkorridore bieten vorübergehende Entlastung, sind jedoch dem Risiko neuer Durchsetzungsmaßnahmen der Eurasischen Wirtschaftsunion ausgesetzt, die Bußgelder für fehlerhafte Zollcodes erhöhen. Somit schließt die Rubelvolatilität im Nahzeitraum schätzungsweise 0,9 % von der prognostizierten jährlichen Wachstumsrate (CAGR) ab. Sollte die Inlandssubstitution importierter Teile Fahrt aufnehmen, könnte der Gegenwind nach 2027 nachlassen.

Fachkräftemangel in der lokalen Montage

Die nationale Arbeitslosigkeit fiel 2024 auf ein Rekordtief von 3,30 %, was den Wettbewerb um Techniker mit Kenntnissen in Mechatronik, Roboterwartung und Präzisionslöten verschärft. Rüstungsunternehmen locken Mitarbeiter mit Löhnen, die das Dreifache des regionalen Fabrikdurchschnitts betragen, was Gerätemontagelinien zwingt, Schichten neu zu besetzen. Die staatlichen Ziele sehen eine Verdopplung des Industrieautomatisierungsmarkts auf 207 Milliarden Rubel bis 2030 vor, doch Kapitalknappheit und Qualifikationslücken verlangsamen die Einführung vollautomatisierter Montagesysteme. Führende Marken kofinanzieren Berufsausbildungsprogramme, aber verzögerte Lehrpläne bedeuten, dass Absolventen eher für Einstiegspositionen als für komplexe Qualitätskontrollaufgaben geeignet sind. Produktivitätsengpässe verzögern bereits Spitzensaisonslieferungen und veranlassen Händler, Lagerbestände Monate im Voraus zu höheren Lagerkosten anzuhäufen. Die mittelfristige Auswirkung auf die jährliche Wachstumsrate (CAGR) wird auf -0,6 % geschätzt, bis die Ausbildungskapazitäten stabilisiert und Investitionen in die Automatisierung über Pilotanlagen in der Oblast Moskau hinausgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionalität treibt Kernsegmente an, während Lifestyle-Geräte zulegen

Im Jahr 2025 hielten Waschmaschinen 28,05 % des Gesamtumsatzes und unterstreichen damit ihren Status als unverzichtbare Ausstattungsgegenstände in russischen Haushalten. Die inländische Produktion verleiht dem Segment einen Preispuffer, da lokale Arbeitskräfte und kürzere Lieferketten die Weitergabe von Rubelschwankungen an die Einzelhandelspreise abmildern. Kühlschränke erzielten einen Anteil von 19,35 %, da staatliche Importsubstitutionsprogramme die Hersteller dazu anreizten, Kompressoren lokal zu beziehen und damit die Marktgröße des russischen Haushaltsgerätemarkts für Kühlkettenkategorien zu stärken. Geschirrspülmaschinen verzeichnen mit einer jährlichen Wachstumsrate (CAGR) von 8,42 % den Wandel urbaner Lebensstile hin zu Produkten, die Zeit in kleineren Küchen sparen - ein Trend, der in Moskaus Neubauwohnungen mit durchschnittlich nur 38 Quadratmetern besonders ausgeprägt ist. Mikrowellenherde verzeichneten ein Stückwachstum von 7,7 %, angekurbelt durch die Übernahme von Fertiggerichten durch Einpersonenhaushalte, die inzwischen ein Viertel der Großstadtbewohner ausmachen. Klimageräte verzeichnen in den südlichen Regionen, wo Sommerhitzewellen jedes Jahr länger andauern, stabile zweistellige Umsatzsteigerungen. Die Kaffeemaschinennachfrage spiegelt das Premiumisierungsmotiv wider, wobei Espressosysteme als anspruchsvolle Upgrades zur alltäglichen Routine vermarktet werden.

Die Lebenszyklusökonomie zeigt, dass der Besitz von Waschmaschinen nahezu eine Marktsättigung erreicht, obwohl Ersatzzyklen auf rund 6,5 Jahre sinken, da Finanzierungsangebote und höhere Einkommen frühere Upgrades auf leisere oder größere Modelle begünstigen. Der Marktanteil des russischen Haushaltsgerätemarkts im Bereich Geschirrspülmaschinen liegt noch hinter reifen europäischen Märkten zurück, was auf weißes Wachstumspotenzial hindeutet, sobald Küchenplaner standardmäßig 600-Millimeter-Nischen bei der Wohnungsrenovierung einplanen. Aufrechte Gefriergeräte und Weinkühlschrank-Mikrosegmente verzeichnen nischenbezogene, aber zunehmende Zahlen, unterstützt durch Feinschmeckergewohnheiten und eine aufkommende heimische Weinbewegung im Krasnodarskij Krai. Cross-Selling-Möglichkeiten entstehen, da 42 % der Haushalte, die einen Kühlschrank upgraden, innerhalb von 12 Monaten auch einen Mixer oder Entsafter kaufen, was gebündeltes Einkaufsverhalten illustriert. Hersteller, die antimikrobielle Beschichtungen und Schnellkühlschubladen integrieren, gewinnen die Loyalität ernährungsbewusster Verbraucher. Verlängerte Garantien, die mit Premiumlinien gebündelt werden, verankern den Markenruf und generieren Daten für Upselling bei der Ferndiagnose. Insgesamt ist das Produktinnovationstempo hoch genug, dass SKU-Veralterung natürliche Nachfragerotation auch bei stagnierenden Bevölkerungsszenarien auslöst.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Kanäle gestalten Kaufentscheidungsprozesse der Verbraucher neu

Mehrmarken-Fachgeschäfte schlossen das Jahr 2025 mit einem Umsatzanteil von 46,95 % ab - ein Beweis dafür, dass russische Käufer beim Kauf von Geräten mit hohem Durchschnittsverwertungspreis nach wie vor auf haptische Produkttests setzen. Dennoch stieg der E-Commerce-Anteil auf über die Hälfte des gesamten Stückvolumens, nachdem eine jährliche Wachstumsrate (CAGR) von 15,70 % verzeichnet wurde - ein Wendepunkt, der die Struktur des russischen Haushaltsgerätemarkts dauerhaft verändert. Der Einfluss von Ozon und Wildberries reicht über Moskau hinaus; ihr gemeinsames Abholnetzwerk deckt 85 % der Ausgabepunkte im gesamten Land ab und bietet ländlichen Kunden zuverlässigen Zugang zu großen Haushaltsgroßgeräten. Spezialhandelsketten sicherten sich einen Anteil von 17,85 %, indem sie kuratierte Premiumsortimente, zertifizierte Installateure und hausinterne Techniker betonten, die in den zehn größten Städten innerhalb von zwei Stunden Garantieanrufe bearbeiten können. Kleinere Direktverbrauchermarken setzen auf Social-Commerce-Livestreams, bei denen Influencer intelligente Wasserkocher-Sprachsteuerung vorführen und über zeitlich begrenzte Gutscheine Impulskäufe generieren. Die beim Online-Checkout integrierte Ratenfinanzierung steigert den durchschnittlichen Warenkorbwert um 32 % und unterstützt die Marktgrößenexpansion des russischen Haushaltsgerätemarkts trotz Stückpreisdeflation. Retourenlogistiktechnologie, einschließlich KI-Triage, die kosmetische Schäden klassifiziert, senkt die Rückflusskosten und verbessert die digitale Wirtschaftlichkeit weiter.

Ladennetze entwickeln sich ebenfalls weiter, da Handelsketten Hauptstandorte in Einkaufszentren in \"Erlebniszentren\"umwandeln, die intelligente Haushaltsökosysteme präsentieren, die Kühlschränke, Beleuchtung und Sprachassistenten miteinander verbinden. Konventionelle Geschäfte investieren in Schmalgassen-Robotik, um die Auffüllzeiten zu verkürzen und Mitarbeiter für beratende Verkaufsgespräche freizustellen. Unterdessen bauen Marktplätze regionale Sortierzentren mit Niedrigtemperaturstaging-Räumen auf, die einen sicheren Transfer von Kältemitteln unter neuen Lizenzvorschriften ermöglichen. Omnichannel-Strategien konvergieren, da Offline-Giganten Same-Day-Click-and-Collect integrieren, während E-Commerce-Anbieter Showroom-Kioske in öffentlichen Verkehrsknotenpunkten testen. Die Kundenakquisitionskosten sind online zwar niedriger, aber Zuschüsse für die letzte Meile schmälern die Nettomargen, sofern sie nicht durch Werbeeinnahmen aus Bannerwerbung auf Angebotsseiten ausgeglichen werden. Marken müssen daher den Kanalmix sorgfältig ausbalancieren, um die Rentabilität zu schützen und gleichzeitig die Reichweite zu maximieren. Über 46 % der russischen Verbraucher erklären ihre Bereitschaft, Gerätemarken zu wechseln, wenn Treueprogramme oder schnellere Versandoptionen erscheinen, was die flüchtige Käuferbindung in dieser rasch digitalisierten Branche verdeutlicht.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf verfügbar

Nach Technologie: Konnektivität, Effizienz und Vertrautheit koexistieren

Konventionelle Designs erzielten 52,10 % des Umsatzes im Jahr 2025 und bestätigen das anhaltende Vertrauen in bewährte Formfaktoren in weiten Teilen der Bevölkerung. Energieeffiziente Varianten machen bereits 29,60 % aus, begünstigt durch gestaffelte Stromtarife, die die Amortisationsberechnungen für Inverter-Adopter schärfen. Intelligente/vernetzte Modelle expandieren mit einer jährlichen Wachstumsrate (CAGR) von 19,35 %, obwohl ihre absolute Marktgröße im russischen Haushaltsgerätemarkt aufgrund von Preisaufschlägen und lückenhaftem Breitbandausbau außerhalb von Stadtzentren geringer ist. Hersteller schließen Abdeckungslücken, indem sie duale WLAN- und LoRa-Module integrieren, die auch bei schwachen Signalstärken die Konnektivität aufrechterhalten. Grundlegende App-Funktionen wie zeitgesteuerte Waschprogramme fügen Komfort hinzu, ohne Erstbenutzer zu überfordern. Energieverbrauchsdashboards sprechen umweltbewusste Millennials an, steigern den wahrgenommenen Wert und lenken Haushalte zu margenstarken Produkten. Regulatorische Rahmenbedingungen, wie die GOST-Revisionen 2025, schreiben nun eine Standby-Leistung unter 0,3 Watt vor und beschleunigen den Austausch älterer Modelle.

Trotz des günstigen Wachstums bieten nur 30 % der Unternehmen fortschrittliche IoT-Fähigkeiten an, was eine Innovationslücke unterstreicht, die inländische Marken nutzen können, indem sie Partnerschaften mit russischen Cloud-Anbietern eingehen, um die Datensouveränität zu gewährleisten. Die Integration des Yandex Alice-Sprachassistenten in Luftreinigungssteuerungen beispielhaft lokale Ökosystemvorteile und fördert Netzwerkeffekte, die nichtansässige Marken nur schwer replizieren können. Batterie-Backup-Module in intelligenten Herden gewährleisten sicheres Abschalten bei sibirischen Winterausfällen und lösen Probleme, die einzigartig für Russlands Stromnetz sind. Nachrüstbare Sensorsätze bieten einen kostengünstigen Einstieg in das vernetzte Wohnen und sprechen kostenbewusste Haushalte an, die vor vollständigem Geräteaustausch zurückschrecken. KI-gestützte Ferndiagnostik hilft Servicezentren, Teile vorauszubestellen, verkürzt Reparaturzeiten und steigert die Kundenzufriedenheit. Der Technologie-Stack entwickelt sich daher entlang zweier Spuren: Kostenreduzierung durch Effizienz für Mainstream-Käufer und Cloud-gestützte Erlebnisse für frühe Nutzer. Im Prognosezeitraum werden diese Spuren konvergieren und den Anteil der konventionellen Kategorie schrittweise mindern, da Konnektivität zur Grundvoraussetzung statt zum Premium-Upsell wird.

Geografische Analyse

Der Zentrale Föderalbezirk kontrollierte 32,10 % des Umsatzes im Jahr 2025, verankert durch das überproportionale Pro-Kopf-BIP Moskaus und dichte Einzelhandelsökosysteme. Die Nähe zu Produktionslinien senkt die Frachtkosten und ermöglicht Zwei-Stunden-Reparaturzusagen, die Premiumkäufer ansprechen. Der Nordwestliche Föderalbezirk trug 14,75 % bei und nutzt dabei St. Petersburgs historische Produktionsbasis - obwohl BSH Hausgeräte den Betrieb eingestellt hat, unterstützt die verbliebene Kapazität noch immer Auftragsfertigungsläufe für inländische Marken. Der Anteil des Wolga-Föderalbezirks von 12,55 % spiegelt seine Rolle als Logistikdrehscheibe und Heimat des Naberezhnye-Chelny-Komplexes von Haier wider, einer Anlage, die für internationale Exportambitionen zunehmend wichtig ist. Die sibirischen und uraler Bezirke verdeutlichen die transformative Kraft des E-Commerce; Lieferverfolgungsdaten zeigen, dass die durchschnittlichen Lieferzeiten dank Querhub-Umschlaglager in der Nähe von Nowosibirsk in zwei Jahren um 40 % gesunken sind. Die südlichen Regionen und die Regionen des Nordkaukasus kommen zusammen auf 9,15 %, übertreffen jedoch den nationalen Durchschnitt beim Kühlschrankbedarf aufgrund heißerer Sommer und agrarer Kühlkettenanforderungen.

Der Fernöstliche Föderalbezirk, derzeit mit einem Anteil von weniger als 5,85 %, wird alle anderen mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 6,90 % übertreffen, da staatliche Infrastrukturförderung und Pazifikhandelsbeziehungen verfügbares Einkommen in Haushaltsinvestitionen lenken. Hafengebundene Freizonen senken Importzölle auf aus China verschiffte Komponenten und ermöglichen wettbewerbsfähige Montagelinien im Khabarowsker Territorium. Verbraucherverhaltenserhebungen zeigen, dass Inselbewohner Langlebigkeit über Markenprestige stellen und damit inländische Marken fördern, die robuste Leiterplatten anbieten. Auf Sachalin entstehende Mikro-Erneuerungsenergienetze fördern netzunabhängige Gerätekonstruktionen mit breiteren Spannungstoleranzen. Bezirksübergreifende Unterschiede bei Stromtarifen prägen den Produktmix weiter; Haushalte in netzeingeschränkten Regionen übernehmen solarfähige Induktionskochfelder, während der gasreiche Wolga-Bezirk große Elektroherde dort bevorzugt, wo die Gasinfrastruktur den Spitzenbedarf nicht decken kann. Zusammengenommen verdeutlichen Russlands sieben Föderalbezirke, wie geografische Breite, Ressourcenausstattung und Politikanreize ein differenziertes Mosaik im russischen Haushaltsgerätemarkt verweben.

Regulatorisches Umfeld

Haushaltsgeräte, die auf dem russischen Markt in Verkehr gebracht werden, unterliegen hauptsächlich den technischen Vorschriften der Eurasischen Wirtschaftsunion (EAWU) und der zugehörigen Konformitätsbewertung, insbesondere TR CU 004/2011 (Sicherheit von Niederspannungsgeräten), TR CU 020/2011 (elektromagnetische Verträglichkeit), TR EAEU 037/2016 (Beschränkung gefährlicher Stoffe) sowie Energieeffizienzanforderungen im Rahmen der EAWU. Der Marktzugang erfordert in der Regel ein EAC-Zertifikat oder eine Konformitätserklärung, die von akkreditierten Stellen ausgestellt wird, wobei Rosstandart das nationale Normungssystem Russlands (einschließlich der GOST/IEC-Abstimmung) überwacht, das Prüfmethoden und Kennzeichnungsanforderungen für Kategorien wie Großgeräte und Kleingeräte zugrunde legt.

Im Jahr 2026 blieb die Einhaltung von Vorschriften und die Importabwicklung für Anbieter, die auf grenzüberschreitende Warenströme angewiesen sind, ein sich ständig ändernder Faktor. Ein Erlass der Regierung der Russischen Föderation vom 23. April 2026 (Erlass Nr. 455) aktualisierte die Liste der Produkte, die einer obligatorischen Zertifizierung unterliegen, mit Inkrafttreten am 1. September 2026, wodurch die Notwendigkeit einer Dokumentenkontrolle auf SKU-Ebene bei Änderungen des Sortiments verstärkt wird. Parallel dazu bestätigte das Minpromtorg am 28. Mai 2026, dass die aktualisierte Liste für Parallelimporte, die am 27. Mai 2026 in Kraft getreten war, kurzfristig stabil gehalten werde, während Anträge von Unternehmen bearbeitet werden, was sich auf die Verfügbarkeit von Geräten ausländischer Marken auswirkt, die über autorisierte Parallelkanäle bezogen werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Haushaltsgeräte in Russland umfasst vorgelagerte Komponenten (Kompressoren, Motoren, Kunststoffe, Elektronik und Sensoren), Montage- und OEM-/ODM-Fertigung, Zertifizierung und Compliance (EAC-/TR-EAWU-Dokumentation) sowie anschließend den Vertrieb über Multi-Marken-Einzelhandel, Fachhandelsketten und Marktplätze. Sanktionen und Zahlungsfriktionen haben die Beschaffung in Richtung asiatischer Korridore und Bemühungen zur inländischen Substitution verschoben, während Parallelimporte zu einem strukturellen Versorgungsmechanismus geworden sind, um die Verfügbarkeit ausländischer Marken aufrechtzuerhalten. Die Fertigung und Montage im Inland bleiben bei Großgeräten strategisch wichtig, was sich in lokalisierten Produktionsaktivitäten wie der Wiederaufnahme des Betriebs von LG in seiner Anlage in Ruza für Waschmaschinen und Kühlschränke unter Verwendung verfügbarer Bestände und Materialien zeigt.

Die Beschränkungen im Midstream-Bereich haben sich vor allem auf die Verfügbarkeit von Komponenten, insbesondere Elektronik, konzentriert, zusammen mit längeren Transitzeiten und höheren Logistik- und Finanzierungskosten. Diese Belastungen wirken sich besonders nachteilig auf inländische Marken aus, die auf Auftragsfertigung in China angewiesen sind und daher größere Pufferbestände vorhalten müssen, um das Servicelevel zu schützen. Nachgelagert hat sich die Kette in Richtung eines digital gesteuerten Abverkaufs und einer entsprechenden Auftragsabwicklung verschoben, wobei Marktplätze dichte Abholstellennetze nutzen, um die Kosten der letzten Meile zu senken und die Lieferabdeckung für sperrige Geräte über die Tier-1-Städte hinaus zu erweitern. Insgesamt prägen Compliance-Dokumentation, Importwege und Fähigkeiten auf der letzten Meile zunehmend die Sortimentsbreite und die Geschwindigkeit bis zur Regalverfügbarkeit, neben traditionellen Faktoren wie Marke und Preisgestaltung.

Wettbewerbslandschaft

Der russische Haushaltsgerätemarkt ist mäßig konzentriert, wobei die führenden Akteure einen erheblichen Teil der Umsätze im Jahr 2024 auf sich vereinen. LG Electronics hält die führende Position und hat Sanktionen durch teilweisen Neustart der Waschmaschinen- und Kühlschrankproduktion in seiner Moskauer Anlage nach Erhalt aktualisierter Produktzertifizierungen überwunden. Die Marktpräsenz von Samsung ist ungewiss; obwohl Marketingaktivitäten wiederaufgenommen wurden, steht die vollständige Produktion im Hinblick auf klarere Sanktionsleitlinien noch aus. BSH Hausgeräte behält trotz Einstellung des Betriebs in St. Petersburg eine starke Marktposition, unterstützt durch einen stetigen Importlagerstrom über autorisierte Händler. Haier profitiert von der lokalen Fertigung in Nabereschnyje Tschelny, was die Margen gegenüber Währungsvolatilität schützt. Unterdessen haben inländische Marken wie Polaris, Vitek und Kitfort gemeinsam ihren lokalen Marktanteil gestärkt und nutzen patriotisches Verbraucherverhalten sowie flexible Lieferketten, um die durch den Abzug westlicher Marken entstandene Lücke zu füllen.

Strategische Ansätze drehen sich um Lokalisierungstiefe, Komponentenautarkie und digitale Verbraucherkontaktpunkte. Haier hat schrittweise Investitionsausgaben vorgesehen, um die Kompressorproduktion zu verdoppeln und die Anfälligkeit gegenüber eurasischen Lizenzregelungen für Kältemittel zu verringern. LG integriert KI-basierte Ferndiagnose-Apps, um Nutzer lange nach Ablauf der Garantie an Markenökosysteme zu binden und wiederkehrende Filter- und Waschmitteleinnahmen zu generieren. Samsung erwägt Auftragsproduktion über russische Drittanbieter, was Markenpräsenz ohne direktes Investitionsengagement ermöglicht. Parallelimportregeln bleiben im Wandel; Unternehmen mit robuster Compliance-Software reduzieren das Beschlagnahmerisiko und sichern den Kanaldurchsatz bei verschärfter Durchsetzung. Industrieautomatisierungsinnovationen - einschließlich kollaborativer Roboter und maschinengestützter Qualitätsprüfstationen - steigern die Gesamtanlageneffektivität (OEE), ein Gebot, da Lohninflation durch Arbeitskräftemangel die Betriebskosten erhöht. Nachhaltigkeitsnachweise spielen ebenfalls eine Rolle; Marken, die auf R600a-Kältemittel und 100 % recycelbare Verpackungen umsteigen, sprechen umweltbewusste Millennials an, die sich zunehmend in sozialen Medien Russlands äußern. Langfristige Wettbewerbsfähigkeit ist daher an eine vielschichtige Matrix aus Kosten, Compliance, Technologie und Markenerzählung geknüpft.

Fusionen und Übernahmen drehen sich um inländische Konglomerate, die ausländische Veräußerungen russischer Vermögenswerte ins Visier nehmen - eine Dynamik, die die Marktmacht umverteilen könnte, wenn sie abgeschlossen wird. Start-ups im Segment intelligenter Geräte erhalten Startkapital aus staatlichen Technologiefonds, was auf eine künftige Kategoriefragmentierung hindeutet. Dennoch bremsen Skalierungsbarrieren - GOST-Konformitätsprüfungen und TR EAWU-Genehmigungen - abrupte Störungen und begünstigen etablierte Akteure, die über akkreditierte Labore und regulatorische Ressourcen verfügen. Die Monetarisierung des Kundendienstes erweist sich als weißer Fleck; nur 18 % der installierten intelligenten Geräte sind derzeit mit OEM-Service-Clouds verbunden, was ungenutztes Abonnementpotenzial aufzeigt. E-Commerce-Plattformen wandeln sich zudem zu Quasi-Medienunternehmen, die gesponserte Keyword-Platzierungen verkaufen, die kleinere Marken nutzen, um ihre Sichtbarkeit gegenüber Großakteuren anzugleichen. Der Branchenkonsens sieht vor, dass der kombinierte Anteil inländischer Akteure bis 2030 über 45 % steigen könnte, wenn die Lokalisierungsanreize anhalten, was die Verhandlungsmacht der Lieferkette zugunsten russischer Komponentenlieferanten verlagern könnte. In diesem Szenario würden Technologiepartnerschaften mit lokalen Halbleiterfertigungsunternehmen zur nächsten strategischen Grenze.

Marktführer des russischen Haushaltsgerätemarkts

LG Electronics

Samsung Electronics

BSH Hausgeräte (Bosch-Siemens)

Haier Group

Whirlpool (Indesit)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung der Fertigung von Großgeräten und kritischen Unterkomponenten ist eine konkrete Möglichkeit, da Marken bestrebt sind, ihre Abhängigkeit von Importwegen, Zahlungsfriktionen und Zertifizierungsvorlaufzeiten zu verringern. Belege für diese Entwicklung sind unter anderem die Produktionssteigerung in der ehemaligen Bosch-Anlage in Strelna unter Gazprom Household Systems, die von Mai 2025 bis März 2026 eine Produktion von mehr als 30.000 Kühlschränken meldete, zusammen mit angekündigten Plänen, die Mengen weiter zu erhöhen. Kapazitäten dieser Art im Inland unterstützen auch angrenzende Chancen bei der Versorgung mit Kompressoren und Motoren, lokalem Werkzeugbau und zertifizierten Testlabordiensten, die auf die Anforderungen der EAWU abgestimmt sind, insbesondere bei Kühlkettengeräten, bei denen Kostenstruktur und Servicefähigkeit die Kaufentscheidungen beeinflussen.

Von Einzelhändlern geführte Diversifizierung der Lieferkette und grenzüberschreitende Beschaffungsplattformen schaffen ebenfalls kurzfristige operative Chancen bei der Sortimentskontinuität, der Wiederaufarbeitung und dem garantiegestützten Kundendienst. Die im April 2026 von M.Video gestartete Abteilung für grenzüberschreitenden Handel, die aus Märkten wie China, Hongkong und den VAE beschafft, veranschaulicht, wie große Einzelhändler die Beschaffung formalisieren, um die Verfügbarkeit unter den Bedingungen von Parallelimporten zu stabilisieren. Angekündigte Investitionspläne für die Fertigung im vollen Zyklus, wie der Plan von Regiontransneft vom Juli 2026 für ein Werk für Haushaltsgeräte und Computertechnik in der Region Moskau, deuten weiter auf eine Nachfrage nach lokalisierten Lieferanten-Ökosystemen, zertifizierten Installateuren, Ersatzteilzentren und datengetriebenen Servicemodellen für vernetzte und energieeffiziente Geräte hin.

Aktuelle Branchenentwicklungen

- Juli 2026: Regiontransneft kündigte Pläne zum Bau eines Werks für Haushaltsgeräte und Computertechnik im vollen Zyklus in der Region Moskau mit einer angegebenen Anfangsinvestition von etwa 400 Millionen USD an. Die Ankündigung spiegelte ein aktives Interesse an einer tieferen Lokalisierung wider, was die Wettbewerbsdynamik verändern kann, indem die inländische Fertigungskapazität erweitert und lokale Komponenten- und Service-Ökosysteme eingebunden werden.

- Mai 2026: LG Electronics reichte beim Rospatent in Russland mehrere Markenanmeldungen für wichtige Produkt- und Technologiemarken ein, darunter OLED, QNED und KI-bezogene Produktlinien. Der Schutz von geistigem Eigentum und Markenkennzeichnungen unterstützt die fortgesetzte Kommerzialisierung über Partner und Parallelimportkanäle und verringert das Risiko von Produktpiraterie in einem Markt mit wechselnder Markenverfügbarkeit.

- Oktober 2024: Das russische Ministerium für natürliche Ressourcen führte Lizenzanforderungen für den Import von Kühlschränken und Klimaanlagen mit Kühlmitteln ein. Die Maßnahme fügte dem grenzüberschreitenden Angebot für die Kategorien der Großgeräte zusätzliche administrative Schritte hinzu und erhöhte die Bedeutung konformer Dokumentation, der Fähigkeiten von Importeuren und der Logistikplanung der Einzelhändler.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht ist der russische Markt für Haushaltsgeräte definiert als der Wert (USD) der Verkäufe von Haushaltsgeräten in Russland über Großgeräte und Kleingeräte hinweg, erfasst über gängige Einzelhandels- und Online-Kanäle.

Ausschlüsse des Anwendungsbereichs: Wir rechnen Kundendienstleistungen, Installationsarbeiten, verlängerte Garantien, Ersatzteile oder den Weiterverkauf gebrauchter Geräte nicht in den Marktwert ein.

Übersicht der Segmentierung

- Nach Produkttyp

- Großhaushaltsgeräte

- Kühlschränke

- Gefriergeräte

- Geschirrspülmaschinen

- Waschmaschinen

- Backöfen

- Klimageräte

- Sonstige Großgeräte (Elektroherde, Kochstationen usw.)

- Kleinhaushaltsgeräte

- Kaffeemaschinen

- Küchenmaschinen

- Grillgeräte und Toaster

- Staubsauger

- Entsafter und Mixer

- Sonstige Kleingeräte (Waffeleisen, Eierkocher, Heißluftfritteusen, Wasserkocher usw.)

- Großhaushaltsgeräte

- Nach Vertriebskanal

- Mehrmarken-Fachgeschäfte

- Spezialgeschäfte

- E-Commerce

- Sonstige Vertriebskanäle

- Nach Technologie

- Intelligente / Vernetzte Geräte

- Energieeffiziente (≥ 5-Sterne-, Inverter-) Geräte

- Konventionelle Geräte

- Nach Geografie

- Zentraler Föderalbezirk

- Wolga-Föderalbezirk

- Sibirischer Föderalbezirk

- Nordwestlicher Föderalbezirk

- Südliche Regionen und Nordkaukasus-Bezirke

- Uraler Föderalbezirk

- Fernöstlicher Föderalbezirk

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktabgrenzung festzulegen, den historischen Kontext aufzubauen und realistische Spannen für Stückzahlen, Preisgestaltung und Verschiebungen der Verbrauchernachfrage innerhalb Russlands zu ermitteln. Wir haben hauptsächlich öffentliche Statistiken und Politikunterlagen ausgewertet, um Haushaltsbildung, Trends beim verfügbaren Einkommen, Inflation und Handelsströme zu verstehen, was dann half, Annahmen zu Ersatzzyklen bei Geräten und Veränderungen im Produktmix zu strukturieren.

Zu den verwendeten Quellen gehören amtliche Handels- und Zollstatistiken, Veröffentlichungen der Zentralbank und nationaler Statistikbehörden, Regeln zu Energieeffizienz und Kennzeichnung von Regulierungsbehörden sowie Dokumentation zu Einfuhrzöllen und Normen. Wir haben außerdem Jahresberichte und Investorenpräsentationen von Unternehmen, Offenlegungen großer Einzelhändler, Aktualisierungen von Branchenverbänden und vertrauenswürdige Presseberichterstattung zu Kanal- und Produkttrends ausgewertet. Zusätzlich wurden kostenpflichtige Datenbankabonnements gezielt für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Prüfungen auf Sendungsebene für Import und Export herangezogen, wenn öffentliche Datenreihen nicht granular genug waren. Diese Quellen sind nur beispielhaft, und viele weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung offener Fragen verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und Umfragen mit Geräteherstellern, Vertriebspartnern, Führungskräften im Einzelhandel und Branchenexperten, die die Nachfrage in den zentralen föderalen Bezirken Russlands verfolgen. Diese Gespräche dienten dazu, Verschiebungen im Produktmix (Groß- versus Kleingeräte), realistische Preisbewegungen bei Rubel-Volatilität und die Kanalverteilung zwischen stationärem Einzelhandel und E-Commerce zu bestätigen und die aus der Sekundärforschung gewonnenen Annahmen anschließend einem Stresstest zu unterziehen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | APAC: 44% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 39% | EMEA: 37% |

| Kleinere Akteure: 17% | Manager: 46% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-down-Ansatz, bei dem Handelsströme, lokale Produktionssignale und Nachfrageindikatoren der Kanäle genutzt wurden, um den jährlichen Verkaufspool für Haushaltsgeräte in Russland zu rekonstruieren, der dann wertmäßig in Groß- und Kleingeräte unterteilt wurde. Die Gesamtsummen wurden anschließend mit selektiven Bottom-up-Näherungen überprüft, etwa mit stichprobenartig ermittelten durchschnittlichen Verkaufspreisspannen je Produktgruppe, multipliziert mit geschätzten Stückzahlen aus Kanalprüfungen, was half, etwaige Übertreibungen aus Annahmen mit nur einer Quelle zu korrigieren.

Zu den in diesem Markt relevanten Eingangsgrößen gehörten die Richtung von Import und Export für Gerätekategorien, die Rubelentwicklung und die Verbraucherpreisinflation, der Zeitpunkt des Ersatzbedarfs der Haushalte für zentrale Gerätetypen, die Verschiebung des Anteils zum E-Commerce sowie Veränderungen der Verfügbarkeit, die Mix und Preisgestaltung beeinflussen. Wenn sich bei den Stückzahlensignalen für eine bestimmte Produktgruppe Lücken zeigten, verwendeten wir konservative, in Interviews validierte Spannen und hielten die Anpassungslogik über die Jahre hinweg konsistent.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit die Erholung der Nachfrage, die Preisentwicklung und die Normalisierung des Handels flexibel angepasst werden konnten, ohne das zugrunde liegende Modell zu beeinträchtigen. Die Annahmepfade wurden an das ausgerichtet, was Experten für Einzelhandelsnachfrage, Verfügbarkeit und Preisverhalten erwarten, und die endgültige Wachstumskurve wurde anschließend geglättet, damit die Bewegungen von Jahr zu Jahr in einem Kundengespräch nachvollziehbar blieben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation unabhängiger Signale und anschließend durch Abweichungsprüfungen bei jedem wichtigen Modellschritt, einschließlich Kanalverteilung, Preisgestaltung und Wachstum im Jahresvergleich. Wenn ein Ergebnis außerhalb der erwarteten Bandbreite lag, wurde die Annahme überprüft, mit Desk-Research-Indikatoren abgeglichen und, wenn der Grund unklar war, wurden Befragte erneut kontaktiert.

Vor der endgültigen Freigabe durchlaufen Modell und Bericht mehrstufige Analystenprüfungen, damit Berechnungslogik, Einheiten und Währungsbehandlung konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nachfrage, den Handel oder die Preisgestaltung beeinflussen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die aktuellste Version und nicht einen älteren Entwurf erhalten.

Vergleich der Marktgröße für den russischen Markt für Haushaltsgeräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für russische Haushaltsgeräte zu sehen, da jeder Herausgeber die Abgrenzung unterschiedlich zieht und dann seine eigenen Preis- und Währungsannahmen anwendet. Unterschiede entstehen auch dadurch, ob die Schätzung auf Handels- und Angebotssignalen oder auf Gesamtsummen der Verbraucherausgaben basiert, sowie dadurch, wie schnell wesentliche Marktereignisse im aktuellen Jahr abgebildet werden.

Durch die Verfolgung der Richtung von Import und Produktion, die Aktualisierung des Zeitpunkts der Umrechnung von Rubel in USD und die Trennung des Geräteumsatzes von angrenzender Unterhaltungselektronik hält Mordor Intelligence die Schätzung an einen ausschließlich auf Geräte bezogenen Nachfragepool gebunden, anstatt an einen breiteren Einzelhandelskorb.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,24 Mrd. USD (2026) | |

| Branchenverlag A | 15,20 Mrd. USD (2025) | Diese Schätzung scheint einen breiteren Umsatzumfang zu verwenden, der sich wie Gesamtsummen der Verbraucherausgaben verhalten kann und möglicherweise eine breitere Palette von Kategorien einschließt, was den Gesamtwert gegenüber einem ausschließlich auf Geräte bezogenen Modell erhöht. Zeitliche Entscheidungen bei der Währungsumrechnung und der Preissteigerung können den ausgewiesenen USD-Wert in Jahren hoher Inflation zusätzlich vergrößern. |

| Branchenverlag B | 15,72 Mrd. USD (2024) | Die Zahl ist deutlich höher, was mit einer Definition von Haushaltsgeräten übereinstimmt, die möglicherweise Smart-Home- oder angrenzende Gerätekategorien mit einschließt und aggressive Wachstums- und Preisannahmen anwendet. Eine eingeschränkte Sichtbarkeit bei Handels- und Verfügbarkeitsprüfungen kann ebenfalls dazu führen, dass der Wertpool überschätzt wird, wenn Angebotsengpässe vorliegen. |

Betrachtet man die Spannbreite, sind die Haupttreiber die Kategoriegrenzen, die zeitliche Erfassung der Währung und die Art und Weise, wie die Preisgestaltung in volatilen Zeiträumen vorangetrieben wird. Unser Ansatz bleibt leichter überprüfbar, da er auf einem klar definierten Anwendungsbereich für Geräte und wiederholbaren Prüfungen basiert, die den Wert mit beobachtbaren Nachfrage- und Angebotssignalen verknüpfen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des russischen Haushaltsgerätemarkts im Jahr 2026?

Der Markt wird im Jahr 2026 auf 5,24 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,86 Milliarden USD erreichen.

Welche Produktkategorie hat den größten Anteil in russischen Haushalten?

Waschmaschinen führen mit einem Anteil von 28,05 %, angetrieben durch inländische Montage und gewohnheitsmäßige Ersatzzyklen.

Wie schnell wächst das Segment der intelligenten Geräte?

Intelligente und vernetzte Modelle wachsen mit einer robusten jährlichen Wachstumsrate (CAGR) von 19,35 %, da die Internetdurchdringung über 90 % der Haushalte erreicht.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Für den Fernöstlichen Föderalbezirk wird eine jährliche Wachstumsrate (CAGR) von 6,90 % erwartet, begünstigt durch Infrastrukturausgaben und Einkommen aus dem Rohstoffsektor.

Wie beeinflussen neue Stromtarife die Gerätewahl?

Die 2025 eingeführte gestaffelte Preisgestaltung schafft Anreize für Haushalte, Inverter- und 5-Sterne-bewertete Geräte einzuführen, die die Energiekosten um bis zu 15 % senken.

Seite zuletzt aktualisiert am: