Nigeria-Verpackungsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.92 Milliarden US-Dollar |

| Marktgröße (2026) | 0.94 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.93% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nigeria-Verpackungsmarktanalyse von Mordor Intelligence

Die Größe des Nigeria-Verpackungsmarktes wurde im Jahr 2025 auf 0,92 Milliarden USD geschätzt und soll von 0,94 Milliarden USD im Jahr 2026 auf 1,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,93 % während des Prognosezeitraums (2026–2031). Die Dynamik resultiert aus mehrjährigen Polymerzuteilungen durch Getränkekonverter, der Neugestaltung von Verpackungen durch Konsumgütermarken im Sachet-Format sowie der nigerianischen „Nigeria First”-Politik des Bundes, die die Beschaffung auf inländische Produktionsstätten lenkt. Flexfolien halten die Frachtkosten für Lieferungen ins Landesinnere niedrig, während Wellpappenkonverter Brownfield-Kapazitäten aufbauen, um das steigende E-Commerce-Volumen zu nutzen. Die Wechselkursvolatilität erhöht weiterhin die Importkosten für Harze, doch Investitionen in die inländische Wiederverwertung dämpfen die Abhängigkeit von Schwankungen bei Neupolymeren. Multinationale Konverter unterhalten Servicezentren in Lagos, die Know-how an lokale Lohnpartner weitergeben, doch die Rechnungsstellung in Naira bleibt der entscheidende Vorteil für einheimische Unternehmen, was den Nigeria-Verpackungsmarkt dazu veranlasst, sich zu einem Hybrid aus ausländischer Technologie und einheimischer Umsetzung zu entwickeln.

Wichtigste Erkenntnisse des Berichts

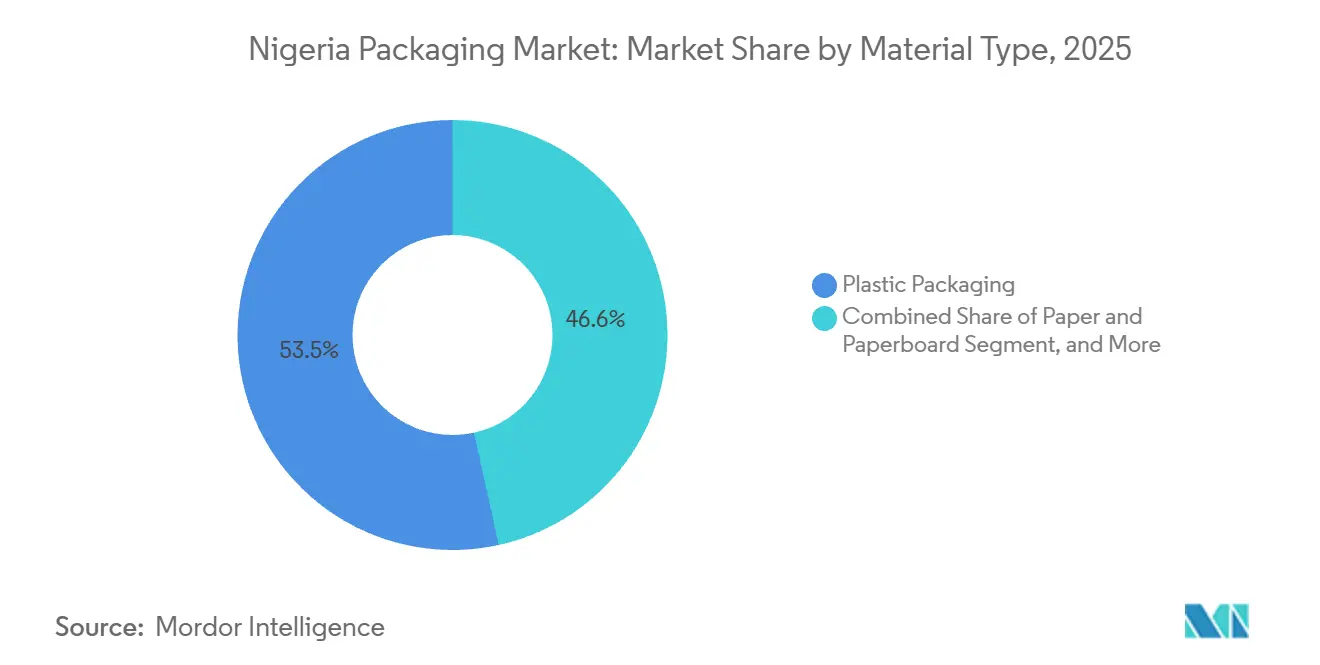

- Nach Materialtyp führte Kunststoffverpackung mit einem Anteil von 53,45 % am Nigeria-Verpackungsmarkt im Jahr 2025; Papier und Karton wächst bis 2031 mit einer CAGR von 3,51 %.

- Nach Verpackungsformat dominierte flexible Verpackung mit 55,86 % des Nigeria-Verpackungsmarktanteils im Jahr 2025, während dasselbe Format bis 2031 voraussichtlich mit einer CAGR von 3,64 % wachsen wird.

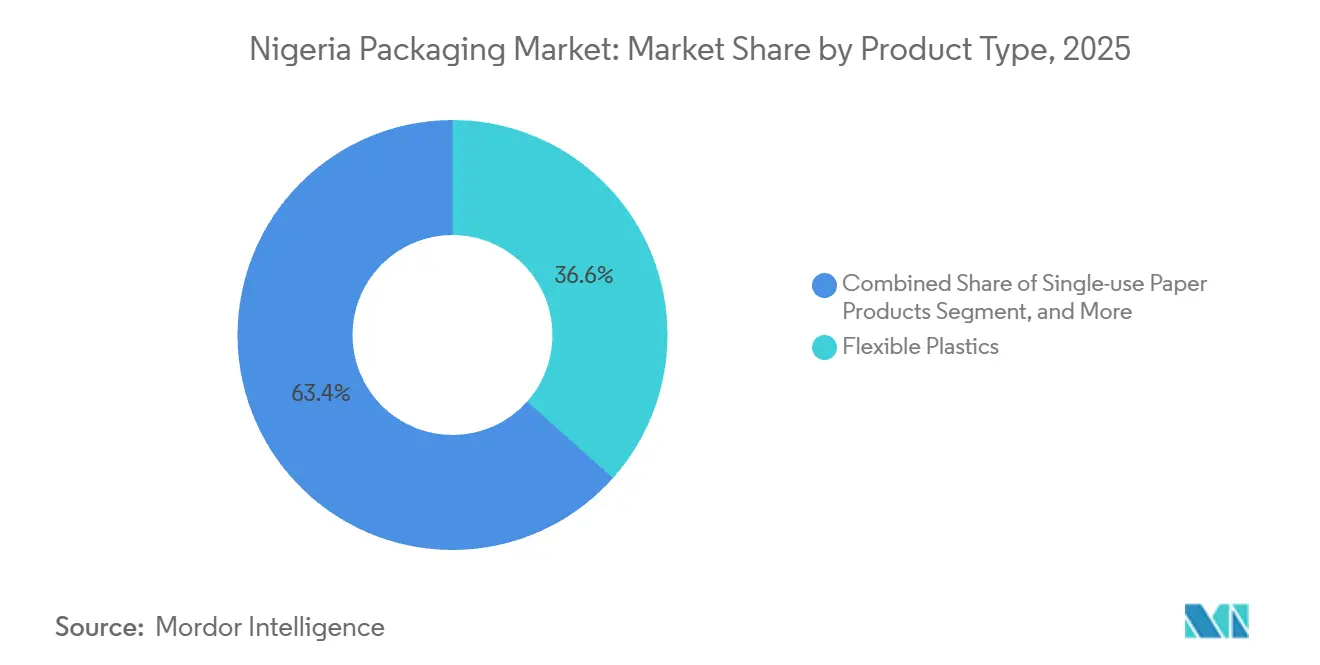

- Nach Produkttyp entfielen flexible Kunststoffe auf 36,59 % der Nigeria-Verpackungsmarktgröße im Jahr 2025; Einwegpapierprodukte sollen im Zeitraum 2026–2031 die schnellste CAGR von 3,83 % verzeichnen.

- Nach Endverbraucher hielt Lebensmittel 28,18 % des Nigeria-Verpackungsmarktes im Jahr 2025, während Körperpflege und Kosmetik die höchste erwartete CAGR von 3,76 % bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nigeria-Verpackungsmarkt – Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage aus der Getränkeindustrie | +0.9% | National, Lagos, Ogun, Kano | Mittelfristig (2–4 Jahre) |

| Wachsende Durchdringung des E-Commerce und der Zustellung auf der letzten Meile | +0.7% | National, Lagos, Abuja, Port Harcourt | Kurzfristig (≤ 2 Jahre) |

| Expansion der städtischen Mittelschicht und Bequemlichkeitskultur | +0.6% | National, Städte der ersten und zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Lokaler Inhaltsförderung der Regierung für Konsumgüterverpackungen | +0.5% | National, Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Investitionen in inländische Konvertierungskapazitäten | +0.4% | Lagos, Ogun, Rivers | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu Sachet- und Mikroverpackungsformaten | +0.5% | Ländliche und stadtnahe Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage aus der Getränkeindustrie

Die Ziele der Markeninhaber für Recyclingmaterialanteile schreiben die Rohstoffbeschaffung neu, insbesondere nachdem im Februar 2025 in Lagos ein Sammelzentrum für 13.000 Tonnen in Betrieb genommen wurde, das geschlossene Polyethylenterephthalat-Kreisläufe ermöglicht.[1]Coca-Cola Hellenic Bottling Company, "Coca-Cola eröffnet Verpackungssammelzentrum in Lagos," coca-colahellenic.com Brauereien mit Abfülllinien von 65.000 Flaschen pro Stunde schließen nun Verträge über 30 % Recyclingeinsatz ab, was die Kronkorken- und Verschlussmengen für lokale Metallkonverter steigert. Die Konsolidierung von Saft- und Milchprodukteherstellern unter der United Africa Company erhöhte die Beschaffung von Aseptikkartons und band Tetra Pak in mehrjährige Abnahmeverträge ein. Verschlussspezialisten reagierten mit einer Verdoppelung der Schweißlinienkapazität und stellten sicher, dass der Nigeria-Verpackungsmarkt die Manipulationssicherheitsnormen erfüllt, ohne fertige Verschlüsse importieren zu müssen. Neues Kapital der Tolaram Group verlagert einen Teil des Bierportfolios auf Mehrwegglas und erweitert das Verpackungsportfolio über Einwegflaschen hinaus.

Wachsende Durchdringung des E-Commerce und der Zustellung auf der letzten Meile

Der E-Commerce-Umsatz erreichte 2025 9,35 Milliarden USD und veranlasste Paketdienstleister, Wellpappkartons mit Kantenstauchwerten über 32 psi zu spezifizieren.[2]Nigerianische Kommunikationskommission, "E-Commerce-Wachstumsstatistiken 2025," ncc.gov.ng Von Jumia und Konga eingerichtete Fulfillment-Zentren erfordern nun standardisierte Außenkartonabmessungen, die den Palettenertrag maximieren und die Frachtkosten pro Bestellung senken. Da historisch gesehen 12 % der Pakete auf schlaglochreichen Straßen beschädigt werden, überentwickeln Versender Sekundärverpackungen, was die Nachfrage nach Doppelwandkarton und Starrboxen ankurbelt. Die Nigeria-First-Politik weist Ministerien an, lokal verpackte Produkte zu bevorzugen, und lenkt einen Teil des E-Commerce-Flusses zu inländischen Konvertern. Durch die Abstimmung des Kartondesigns mit robotergestützten Kommissioniersystemen sichern sich große Kartonfabrikanten wiederkehrende Aufträge, während der Nigeria-Verpackungsmarkt seine Verbindung zum Online-Handel vertieft.

Expansion der städtischen Mittelschicht und Bequemlichkeitskultur

Eine Urbanisierungsrate von 4,3 % lenkt verfügbares Einkommen in Städte, wo Haushalte portionskontrollierte Waren bevorzugen, die zum täglichen Cashflow passen.[3]Nationales Statistikamt, "Verbraucherverhalten und Urbanisierungstrends 2024," nigerianstat.gov.ng Eine Umfrage aus dem Jahr 2024 zeigte, dass 84,1 % der Käufer im Bundesstaat Ekiti Sachets mit Zahnpasta und Gewürfeln kaufen, um Verderb zu begrenzen – ein Trend, der die Wasserproduktion in Sachets auf 50–60 Millionen Einheiten pro Tag in Lagos skaliert. Hersteller bringen 50-Milliliter-Shampoo-Sachets und 15-Gramm-Kaffeesticks zu Preisen von NGN 50–NGN 150 auf den Markt und halten den Nigeria-Verpackungsmarkt im Einklang mit den Zahlungsobergrenzen des Mobile-Money-Systems. Die Umsätze im modernen Handel stiegen 2027 auf 160 Milliarden USD, und diese Verkaufsstellen verlangen barcodefertige Verpackungen, die sich in Kassensysteme integrieren lassen. Das Vordringen der Kühlkette in Städte der ersten Kategorie erschließt Joghurtbecher und trinkfertige Kaffees, die auf Hochbarrierfolien angewiesen sind, und vertieft die lokalen Extrusionsportfolios.

Lokale Inhaltsförderung der Regierung für Konsumgüterverpackungen

Die Nigeria-First-Politik vom Mai 2025 verpflichtet Bundesbehörden, eine Schwelle von 60 % lokaler Verpackung einzuhalten, und sichert die Nachfrage für Produktionsstätten im Lagos-Ogun-Korridor. Ein KMU-Fonds in Höhe von NGN 200 Milliarden stellte NGN 50 Milliarden für Verpackungsaufrüstungen bereit und finanzierte Tiefdruckmaschinen und Farbküchen, die die inländische Druckqualität verbessern. Kennzeichnungsvorschriften schreiben nun QR-Codes und Chargendaten vor, was Konverter zu integrierten Codiersystemen drängt und kleinere Auftragsbetriebe zur Konsolidierung veranlasst. Beta Glass prüft einen dritten Schmelzofen, um neue Aufträge für Spirituosenflaschen und Pharmaampullen zu gewinnen, was zeigt, wie die Lokale-Inhalte-Politik die Kapitalallokation umgestaltet. Die Einhaltung der Vorschriften verengt den Lieferantenpool effektiv, und der Nigeria-Verpackungsmarkt neigt zu mittelgroßen Unternehmen, die kontinuierliche Verbesserungszyklen finanzieren können.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Umwelt- und Recyclingvorschriften | -0.6% | Lagos, Abuja | Kurzfristig (≤ 2 Jahre) |

| Devisenkursvolatilität treibt Polymer- und Papierkosten in die Höhe | -0.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Schwache Logistikinfrastruktur verursacht Produktschäden | -0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Arbeitskräften für Konvertierungslinien der Industrie 4.0 | -0.3% | Fertigungsstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Umwelt- und Recyclingvorschriften

Die Nationale Behörde für Umweltstandards und Regulierungsdurchsetzung versiegelte 2025 nicht konforme Produktionsstätten und machte die erweiterte Herstellerverantwortung verpflichtend, was Produzenten dazu verpflichtet, Sammelmaßnahmen zu finanzieren oder den Lizenzentzug zu riskieren. Lagos verbot Polystyrolschaum und drängte Restaurants zu Formfaserschalen, die 20–30 % teurer sind als herkömmliche Verpackungen. Bundesweite Ziele einer 50-prozentigen Abfallreduzierung bis 2025 und einer 75-prozentigen Recyclingquote bis 2030 stehen im Widerspruch zu einer Sammelquote von unter 30 %, weshalb die Regulierungsbehörden Bußgelder und Betriebsschließungen verschärften. Ein im Oktober 2025 gestarteter nationaler Abfallmarktplatz verbindet Aggregatoren mit Recyclingunternehmen, doch die begrenzte Breitbandversorgung in informellen Siedlungen bremst die Nutzung. Konverter, die mechanische Recyclinglinien installieren, kämpfen weiterhin mit knappem sauberem Ausgangsmaterial, was den Durchsatz senkt und die Renditen im Nigeria-Verpackungsmarkt dämpft.

Devisenkursvolatilität treibt Polymer- und Papierkosten in die Höhe

Der Naira verlor zwischen 2019 und 2025 371 % an Wert, was die in USD denominierten Harzkostenrechnungen in die Höhe trieb und die Produktionseingabekosten im ersten Halbjahr 2024 um 67 % steigen ließ. Bei einem Leitzins von 27,5 % finanzieren Konverter ihr Betriebskapital zu prohibitiven Konditionen und geben Kostensteigerungen häufig an Markeninhaber weiter oder nehmen Margeneinbußen in Kauf. Die Vorlaufzeiten für Polymere verlängerten sich 2024 auf 120 Tage, was zur Substitution durch hochdichte Mischungen führte, die die Dichtigkeit von Schweißnähten beeinträchtigen. Die Liegezeiten im Hafen von Apapa und Tin Can betrugen 2025 durchschnittlich 19 Tage und verursachten Liegegebühren in Höhe von 10 % des Frachtwertes. Das Fehlen eines inländischen Crackeranlagennetzwerks setzt den Nigeria-Verpackungsmarkt weiterhin Risiken aus, bis die geplante Polypropylenanlage im Zusammenhang mit der Raffinerie 2024 nach 2028 ihre volle Kapazität erreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffdominanz trifft auf Faserrenaissance

Kunststoffverpackungen hielten 2025 einen Anteil von 53,45 % am Nigeria-Verpackungsmarkt, gestützt durch Polyethylenterephthalat-Flaschen, Hochdichte-Polyethylen-Kanister und Niederdichte-Polyethylen-Sachets. Papier und Karton wächst bis 2031 mit einer CAGR von 3,51 %, angetrieben durch Einzelhandelsverbote für nicht recycelbare Laminate und Ökolabel-Präferenzen, die mit aktualisierten Lebensmittelkontaktvorschriften übereinstimmen. Glas behält seinen Premiumstatus bei Spirituosen und Bier, dank Enghals-Press-und-Blas-Linien, die das Flaschengewicht um 12 % reduzierten und die Frachtkosten senkten. Metalldosen bleiben eine Nische für Tomatenmark und Aerosole, wo die Barriereeigenschaften den Stückpreis überwiegen. Polypropylen und Polyvinylchlorid gewinnen in der Pharmazie und Körperpflege an Bedeutung und bieten Feuchtigkeitskontrolle und Manipulationssicherheit.

Die Faserrenaissance beschleunigte sich, nachdem Schnellrestaurantketten Polystyrol gegen Formfaserklappschalen tauschten, als Lagos sein Kunststoffverbot erließ. Nestlé Nigeria erreichte 50 % recyceltes Polyethylenterephthalat in seiner Wasserlinie und bewies, dass inländisches Recycling lebensmittelechtes Harz liefern kann. Pilotprojekte mit Rücknahmeautomaten in Abuja verarbeiten 540 Tonnen pro Jahr und könnten landesweit skaliert werden, wenn die Pfandökonomie funktioniert. Obwohl Behälterglas einen Gewichtsnachteil hat, sichern seine Recyclingfähigkeit und die lokale Ofenkapazität die Nachfrage. Da Markeninhaber Recyclingfähigkeits-Scorecards veröffentlichen, wird die Materialwahl künftig über Ausschreibungserfolge entscheiden und Kunststoff für Leistung sowie Fasern für Nachhaltigkeit im Nigeria-Verpackungsmarkt verankern.

Nach Verpackungsformat: Flexible Formate sichern sich die Bequemlichkeitsprämie

Flexible Verpackungen dominierten 2025 mit 55,86 % den Nigeria-Verpackungsmarkt und wachsen bis 2031 jährlich um 3,64 %. Standbeutel, Kissenbeutel und Dreiseitennaht-Sachets senken Frachtkosten, eignen sich für den Kleinmengeneinzelhandel und lassen sich ordentlich in informellen Regalen stapeln. Starre Polyethylenterephthalat-Flaschen bleiben für kohlensäurehaltige Getränke unverzichtbar, wo Druckbeständigkeit nicht verhandelbar ist. Glas bedient Premium-Saft und Spirituosen, obwohl Mehrwegzyklen manuelle Handhabungsgebühren verursachen. Schutzatmosphärenbeutel verlängern nun die Haltbarkeit von frischem Obst und Gemüse um fünf zusätzliche Tage, was Kühlraumbetreiber dazu veranlasst, Folienversiegelungsstationen hinzuzufügen.

Die Kategorieexpansion ist am deutlichsten bei Würzsaucen, Milchpulver und Waschmitteln, wo NGN-50-Sachets mit täglichen Ausgabeobergrenzen übereinstimmen. Coca-Colas Rückgewinnungszentrum in Lagos verarbeitet sowohl starre als auch flexible Nachverbraucherverpackungen und signalisiert die Notwendigkeit von Mehrformatfähigkeiten. Wellpappe-E-Commerce-Versandkartons treiben das Design auf Druckfestigkeit hin und drängen flexible Versandtaschen in Elektronik- und Modebestellungen. Da Lebensmittellieferungs-Apps zunehmen, erfordern Einzelpakete Hybridverpackungen, die Luftpolstereinlagen mit Kraftpapieraußenseiten verbinden. Der kumulative Effekt etabliert flexible Optionen als funktionales Rückgrat des Nigeria-Verpackungsmarktes, ergänzt, aber nicht ersetzt durch starre Formate.

Nach Produkttyp: Einwegpapierprodukte führen die Innovation an

Flexible Kunststoffe hielten 2025 mit 36,59 % den größten Anteil am Nigeria-Verpackungsmarkt, gestützt durch Wassersachets und Gewürzbeutel, die den Konsum einkommensschwacher Bevölkerungsgruppen dominieren. Einwegpapierartikel wachsen mit einer branchenführenden CAGR von 3,83 % bis 2031, angetrieben durch die Umstellung von Restaurants auf Formfaserschalen und die Einführung von Kraftpapiertüten im Einzelhandel. Wellpappkartons stützen das E-Commerce-Wachstum, wo Kantenstauchwerte die Kartonqualität bestimmen. Metallverschlüsse, Aerosoldosen und Verschlüsse besetzen spezialisierte Nischen im Zusammenhang mit Getränken und Insektiziden, während Faltschachteln in Kosmetik und Pharmazie an Bedeutung gewinnen, wo manipulationssichere Prägungen geschätzt werden.

Beta Glass' Produktion von 650 Millionen Einheiten sichert die Nachfrage nach Starrglas für Brauereien und Destillerien. Avon Crowncaps unterhält derweil 28-Millimeter-Verschlusslinien für Bier- und Sodaabfüller und gewährleistet die Versorgungskontinuität bei Währungsschwankungen. Aseptikkartons dringen in Kokoswasser- und Umgebungssaftlinien vor und nutzen Portionskontrolle und lange Haltbarkeit. Kraftpapiereinkaufstaschen gewinnen Marktanteile, da Kunststofffolienverbote über Lagos hinaus ausgeweitet werden. Insgesamt steigert das vielfältige Produktsortiment den Nigeria-Verpackungsmarkt, indem es Materialeigenschaften mit der Endverbrauchsökonomie in Einklang bringt.

Nach Endverbraucher: Körperpflege übertrifft Lebensmittel beim Wachstum

Lebensmittel blieb 2025 mit einem Anteil von 28,18 % am Nigeria-Verpackungsmarkt der größte Absatzkanal und umfasst Tomatenmarkdosen und Milchpulverbeutel. Körperpflege und Kosmetik verzeichnet die schnellste CAGR von 3,76 % bis 2031, da Shampoo- und Lotionssachets unter NGN 100 für eine Bevölkerung geeignet sind, in der 60 % unter 25 Jahre alt sind. Getränkeverpackungen profitieren von Erfrischungsgetränkeerweiterungen im Wert von 1 Milliarde USD, die die Nachfrage nach Polyethylenterephthalat-Flaschen steigern und Glaskonversionsvolumina aufrechterhalten. Pharmazeutische Serialisierungsregeln, die 2024 in Kraft traten, erhöhen die Nachfrage nach Blisterverpackungen mit integrierten Bildverarbeitungssystemen.

Industriechemikalien verbrauchen weiterhin Hochdichte-Polyethylen-Kanister und Stahlfässer, obwohl Schmierstoffabfüller mit Recyclingmaterialanteilen experimentieren. Landwirtschaftliche Säcke aus gewebtem Polypropylen ermöglichen den Getreidehandel in Sahel-Märkte und schaffen eine stabile Basislinie. Elektronik und Hardware sind auf antistatische und dämpfende Einlagen angewiesen und bilden ein Mikrosegment für technische Schaumstoffe. Das vielschichtige Anwendungsprofil schützt den Nigeria-Verpackungsmarkt vor Schocks in einer einzelnen Kategorie, während die Dynamik im Körperpflegebereich die Wachstumsdynamik aufrechterhält.

Geografische Analyse

Lagos allein macht etwa 40–45 % der Nachfrage im Nigeria-Verpackungsmarkt aus, angetrieben durch seine zwei Häfen, eine dichte Verbraucherbasis und eine Konzentration von Konsumgüterhauptsitzen. Der Bundesstaat Ogun, angrenzend an Lagos, beherbergt Schmelzöfen, Recyclinglinien und Folienextruder, die von niedrigeren Grundstückskosten profitieren und dennoch dieselben Netzwerke der letzten Meile nutzen. Kano im Norden fungiert als trans-sahelianischer Knotenpunkt und versorgt Niger und Tschad über grenzüberschreitende Korridore mit Kartons und Folien. Bundesbeschaffungsregeln, die Bundesstaaten mit installierten Konvertierungskapazitäten bevorzugen, verstärken regionale Ungleichgewichte und marginalisieren südöstliche Produktionsstätten, die Schwierigkeiten haben, Volumenanforderungen für Ausschreibungen zu erfüllen.

Verbesserungen der Hafenliegezeiten auf 19 Tage verdoppeln immer noch regionale Benchmarks, binden Betriebskapital für Kraftliner- und Harzimporteure und erhöhen die Einstandskosten. Dieselbetriebene Generatoren überbrücken Netzlücken außerhalb der Tier-1-Zentren und erhöhen die Produktionskosten um NGN 15–NGN 20 pro Kilogramm. Straßenschäden während der Regenzeit erhöhen die Bruchraten, weshalb Händler Doppelwandkarton und Starrboxen anfordern und das Volumen zu Konvertern im Lagos-Ogun-Gürtel lenken, die schwerere Qualitäten kurzfristig liefern können.

Kühlkettenknoten sind weiterhin auf Lagos, Abuja und Port Harcourt beschränkt, was die Verteilung von gekühlten Milchprodukten und Pharmazeutika einschränkt und umgebungsstabile Verpackungen wie Aseptikkartons begünstigt. Die Umweltdurchsetzung konzentriert sich auf Lagos und Abuja, wo Kapazitäten zur Betriebsprüfung vorhanden sind, während Konverter in Sekundärstädten mehr Compliance-Spielraum, aber weniger Unterstützungsressourcen haben. Insgesamt lenkt die Geografie den Nigeria-Verpackungsmarkt in eine duale Struktur: urban-exportorientierte Regionen mit strengen Standards und Hinterlandzonen, in denen flexible Formate aufgrund von Logistikbeschränkungen dominieren.

Wettbewerbslandschaft

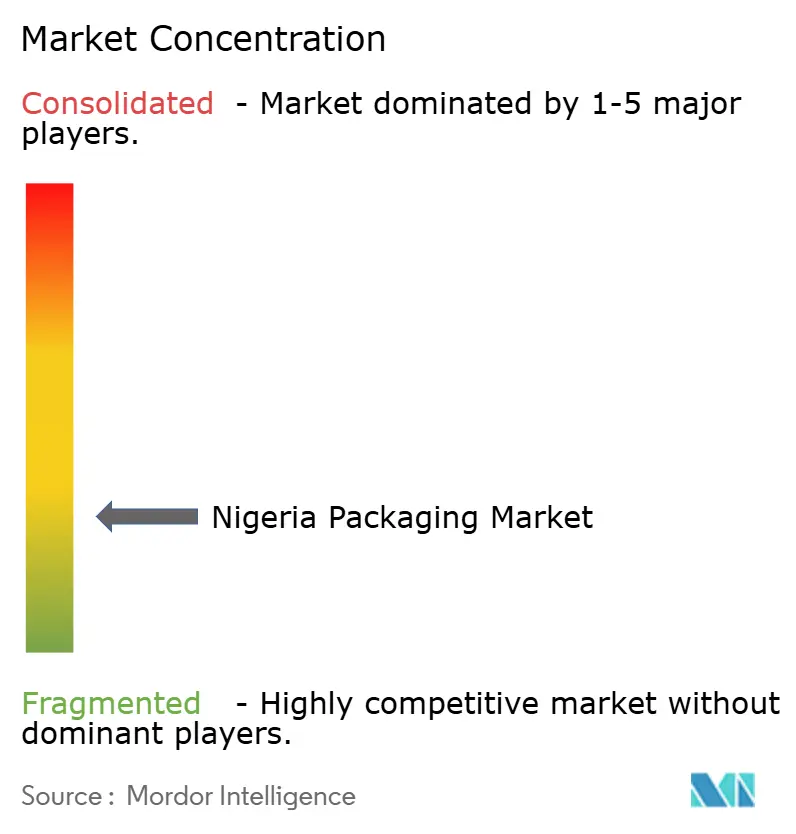

Die nigerianische Verpackungsindustrie weist eine fragmentierte Struktur auf. Behälterglas ist konzentriert, wobei Beta Glass einen Großteil des Marktanteils kontrolliert, was jedoch auf unter etwa 15 % Anteil am Nigeria-Verpackungsmarkt über alle Substrate hinweg hinausläuft. Lokale Marktführer wie Avon Crowncaps, Sonnex Packaging und PrimePak gewinnen Aufträge durch kürzere Vorlaufzeiten und Naira-Preisgestaltung, die Devisenschocks abpuffert. Globale Konzerne wie Amcor, Mondi und Tetra Pak setzen auf Lohnfertigung und technische Zentren statt auf Greenfield-Anlagen – ein kapitalschonendes Modell, das die direkte Marktanteilsgewinnung begrenzt, aber Prozess-Know-how an lokale Partner überträgt.

Rückzugssignale wurden sichtbar, als Nampak seine Bevcan-Nigeria-Einheit im September 2025 für ZAR 2,3 Milliarden veräußerte, was die Schwierigkeit unterstreicht, starre Metalloperationen angesichts von Aluminiumpreisanstiegen und Naira-Schwäche zu skalieren. Gleichzeitig übernahm Beta Glass die Press-und-Blas-Technologie, reduzierte das Flaschengewicht um 12 % und senkte die Frachtkosten, während die meisten Folienextruder noch manuelle Düsenwechsel betreiben – was eine Technologielücke im Nigeria-Verpackungsmarkt verdeutlicht. Die Lebensmittel- und Getränkerecyclingallianz bündelt Investitionen von Coca-Cola, Nestlé und Unilever zur Finanzierung von Sammelinfrastrukturen, die einzelne Konverter nicht allein finanzieren können.

Nischenopportunitäten ergeben sich bei der pharmazeutischen Serialisierung, wo weniger als 10 lokale Konverter über die erforderlichen integrierten Bildverarbeitungssysteme verfügen. Digitaldruck-Start-ups bieten 24-Stunden-Lieferzeiten für Craft-Getränkeetiketten an – ein Service, den größere Akteure aufgrund von Mindestbestellmengen vernachlässigen. Insgesamt balanciert der Wettbewerb Skalierung mit Agilität, und die Verlagerung der Beschaffung hin zu Nachhaltigkeitskennzahlen wird den Marktanteil voraussichtlich bei Konvertern konsolidieren, die Recyclingmaterialkonformität und Rückverfolgbarkeit dokumentieren können.

Marktführer der nigerianischen Verpackungsindustrie

Avon Crowncaps & Containers Nigeria Limited

Beta Glass Plc

Nampak Ltd

Greif, Inc.

Twinstar Industries Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Das Bundesministerium für Umwelt startete das Nationale Abfallmarktplatz-Programm, um Recyclingunternehmen mit Abfallaggregratoren zusammenzubringen und formelle Ausgangsmaterialflüsse zu etablieren.

- Oktober 2025: Die Abfüllwasserlinie von Nestlé Nigeria erreichte einen Anteil von 50 % recyceltem Polyethylenterephthalat und setzte damit einen neuen Maßstab für die Verwendung von recyceltem Polyethylenterephthalat.

- September 2025: Nampak zog sich aus dem nigerianischen Metallverpackungsbereich zurück, indem es Bevcan Nigeria für ZAR 2,3 Milliarden (127 Millionen USD) veräußerte.

- Mai 2025: Die Nigeria-First-Politik trat in Kraft und schreibt 60 % lokalen Inhalt bei bundesstaatlich beschafften verpackten Waren vor, was inländische Kapazitätserweiterungen auslöste.

Berichtsumfang des Nigeria-Verpackungsmarktes

Die Verpackungsindustrie in Nigeria wird anhand von Verpackungsmaterialien, Produkten und Endverbraucherindustrien verfolgt. Dies bietet eine detaillierte Bewertung aller Verpackungsarten auf der Grundlage von Faktoren im Zusammenhang mit Angebot und Nachfrage der verschiedenen Verpackungsprodukte. Das Verbrauchsvolumen und die Einnahmen aus dem Verkauf von Verpackungsprodukten verschiedener Anbieter auf dem untersuchten Markt werden berücksichtigt.

Der Nigeria-Verpackungsmarktbericht ist segmentiert nach Materialtyp (Papier und Karton, Kunststoff, Metall und Behälterglas), Produkttyp (Papier- und Karton-, Kunststoff-, Metall- und Behälterglasprodukttypen), Verpackungsformat (Starr und Flexibel), Endverbraucher (Lebensmittel, Getränke, Pharmazeutika und Medizin, Körperpflege und Kosmetik, Industrie und Chemie, Landwirtschaft, Automobil und weitere Endverbraucher). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Papier und Karton | |

| Kunststoff | Polyethylen Polypropylen (PP) |

| Hochdichtes Polyethylen (HDPE) und Niederdichtes Polyethylen (LDPE) | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchlorid (PVC) | |

| Polystyrol (PS) | |

| Sonstige Kunststoffe | |

| Metall | |

| Behälterglas |

| Papier- und Kartonprodukttyp | Faltschachteln und Starrboxen | |

| Wellpappkartons und -behälter | ||

| Einwegpapierprodukte | ||

| Sonstige Papier- und Kartonprodukttypen | ||

| Kunststoffprodukttyp | Starre Kunststoffe | Flaschen und Gläser |

| Verschlüsse und Kappen | ||

| Großmengenprodukte | ||

| Sonstige starre Kunststoffprodukttypen | ||

| Flexible Kunststoffe | Beutel | |

| Taschen | ||

| Folien und Wickelverpackungen | ||

| Sonstige flexible Kunststoffprodukttypen | ||

| Metallprodukttyp | Dosen | |

| Aerosolbehälter | ||

| Verschlüsse und Kappen | ||

| Sonstige Metallprodukttypen | ||

| Behälterglasprodukttyp | Flaschen | |

| Gläser | ||

| Starres Verpackungsformat |

| Flexibles Verpackungsformat |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Medizin |

| Körperpflege und Kosmetik |

| Industrie und Chemie |

| Landwirtschaft |

| Automobil |

| Weitere Endverbraucher |

| Nach Materialtyp | Papier und Karton | ||

| Kunststoff | Polyethylen Polypropylen (PP) | ||

| Hochdichtes Polyethylen (HDPE) und Niederdichtes Polyethylen (LDPE) | |||

| Polyethylenterephthalat (PET) | |||

| Polyvinylchlorid (PVC) | |||

| Polystyrol (PS) | |||

| Sonstige Kunststoffe | |||

| Metall | |||

| Behälterglas | |||

| Nach Produkttyp | Papier- und Kartonprodukttyp | Faltschachteln und Starrboxen | |

| Wellpappkartons und -behälter | |||

| Einwegpapierprodukte | |||

| Sonstige Papier- und Kartonprodukttypen | |||

| Kunststoffprodukttyp | Starre Kunststoffe | Flaschen und Gläser | |

| Verschlüsse und Kappen | |||

| Großmengenprodukte | |||

| Sonstige starre Kunststoffprodukttypen | |||

| Flexible Kunststoffe | Beutel | ||

| Taschen | |||

| Folien und Wickelverpackungen | |||

| Sonstige flexible Kunststoffprodukttypen | |||

| Metallprodukttyp | Dosen | ||

| Aerosolbehälter | |||

| Verschlüsse und Kappen | |||

| Sonstige Metallprodukttypen | |||

| Behälterglasprodukttyp | Flaschen | ||

| Gläser | |||

| Nach Verpackungsformat | Starres Verpackungsformat | ||

| Flexibles Verpackungsformat | |||

| Nach Endverbraucher | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika und Medizin | |||

| Körperpflege und Kosmetik | |||

| Industrie und Chemie | |||

| Landwirtschaft | |||

| Automobil | |||

| Weitere Endverbraucher | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Nigerias Verpackungssektor bis 2031 sein?

Die Größe des Nigeria-Verpackungsmarktes soll bis 2031 1,09 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 2,93 % wachsen.

Welches Verpackungsformat gewinnt am stärksten an Boden?

Flexible Formate wie Beutel und Sachets sind die am schnellsten wachsenden Segmente mit einem jährlichen Wachstum von 3,64 % bis 2031, da Marken leichte und kostengünstige Lösungen priorisieren.

Warum beschleunigt sich die Nachfrage nach Karton trotz der Kunststoffdominanz?

Einzelhandelsverbote für Polystyrol, neue faserfreundliche Kennzeichnungsvorschriften und Nachhaltigkeitsverpflichtungen von Marken treiben Papier und Karton zur höchsten CAGR von 3,51 % unter den Materialtypen.

Welche Belastung stellt die Devisenkursvolatilität für Konverter dar?

Eine Naira-Abwertung von 371 % seit 2019 erhöht die Importkosten für Harze und Papier, verlängert die Vorlaufzeiten für Polymere und zwingt Konverter, die Preise zu erhöhen oder dünnere Margen zu akzeptieren.

Welche Endverbraucherkategorie wird die anderen übertreffen?

Körperpflege und Kosmetik führt das Wachstum mit einer CAGR von 3,76 % bis 2031 an, angetrieben durch Einwegsachets mit Shampoo, Lotion und Waschmittel, die zu Kaufgewohnheiten mit kleinen Stückelungen passen.

Seite zuletzt aktualisiert am: