Größe und Marktanteil des Russland Marktes für Automotive Pneumatische Aktuatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

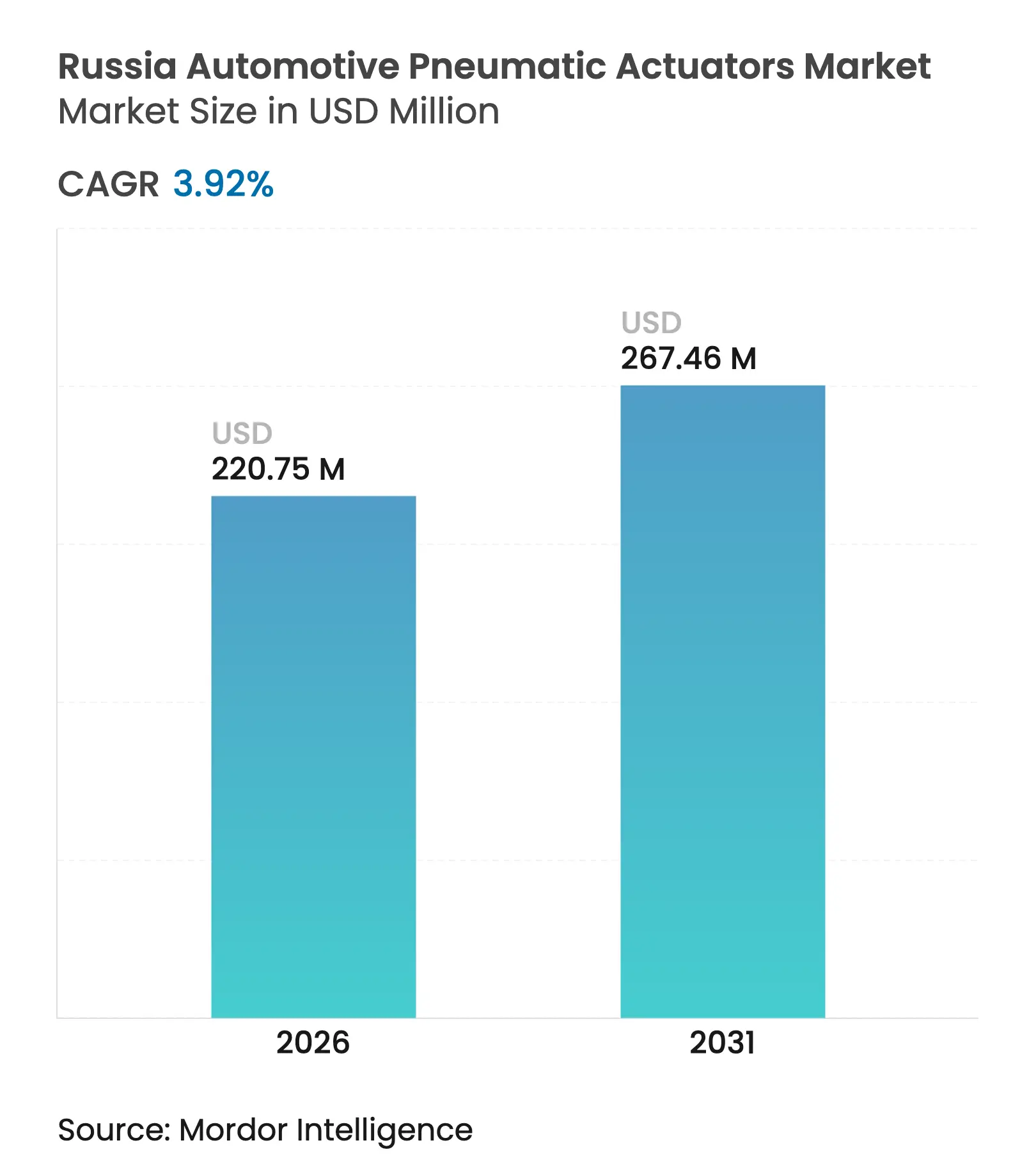

| Marktgröße im Basisjahr (2025) | 212.42 Millionen US-Dollar |

| Marktgröße (2026) | 220.75 Millionen US-Dollar |

| Marktgröße (2031) | 267.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Russland Marktes für Automotive Pneumatische Aktuatoren von Mordor Intelligence

Die Marktgröße des Russland Marktes für Automotive Pneumatische Aktuatoren wird voraussichtlich von USD 212,42 Millionen im Jahr 2025 auf USD 220,75 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,92 % über den Zeitraum 2026–2031 USD 267,46 Millionen erreichen. Der Schwung kommt von staatlichen Lokalisierungsprogrammen, einer Erholung der inländischen Fahrzeugproduktion und einer ausgeweiteten Verteidigungsbeschaffung, die zusammen die Nachfrage nach Aktuatoren trotz Sanktionen und Währungsvolatilität widerstandsfähig halten[1]„Vorschriften für das öffentliche Beschaffungswesen,” Ministerium für Finanzen der Russischen Föderation, minfin.gov.ru . Der Russland Markt für Automotive Pneumatische Aktuatoren profitiert zudem von der laufenden Flottenmodernisierung, strengeren Sicherheitsvorschriften, die Bremssysteme begünstigen, sowie beschleunigten Investitionen in intelligente Verkehrsinfrastruktur, die elektro-pneumatische Präzision erfordern. Gleichzeitig veranlassen erhöhte Recyclinggebühren auf importierte Baugruppen und ein volatiler Rubel die Hersteller zur Lokalisierung von Lieferketten – eine Verschiebung, die bereits in Sonderinvestitionsverträgen (SPIC) sichtbar ist, die inländische Inhaltsquoten belohnen. Der Technologiewandel verläuft schrittweise; konventionelle Vakuum-Pneumatik-Designs dominieren noch immer, doch IoT-fähige elektro-pneumatische Einheiten gewinnen an Bedeutung, da Predictive-Maintenance-Funktionen von Pilotprojekten auf den skalierten Einsatz in großen Flotten übergehen.

Wichtigste Erkenntnisse des Berichts

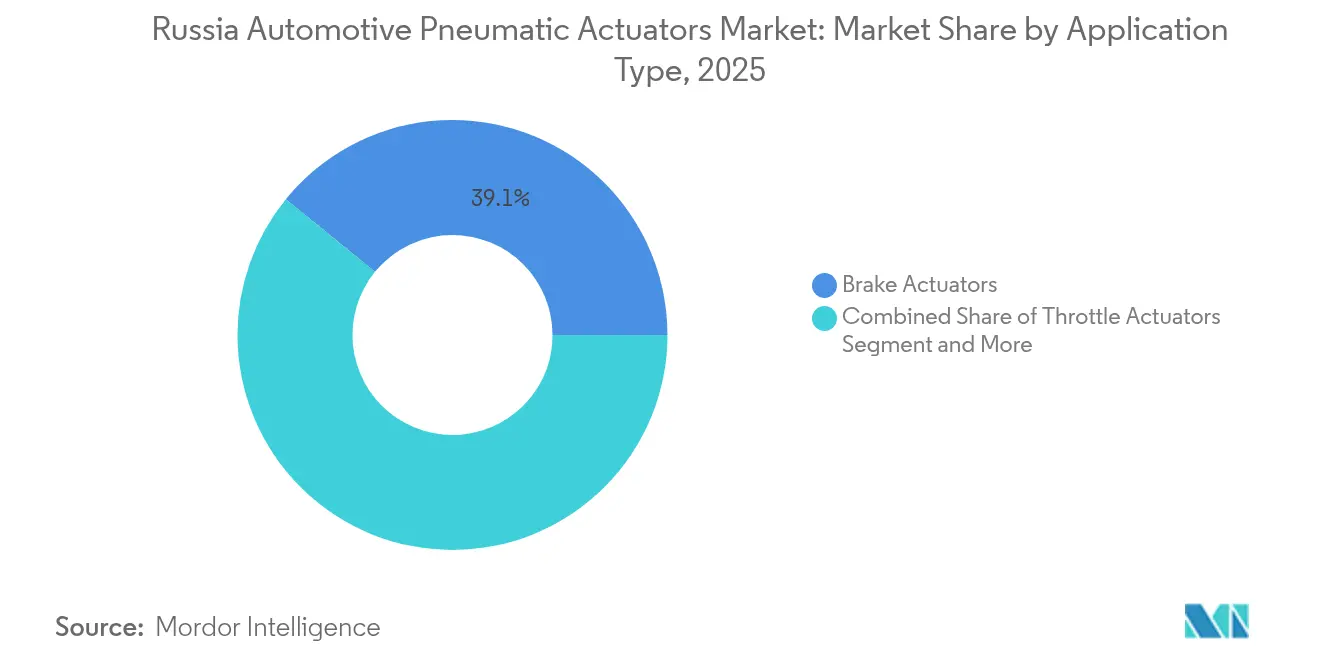

- Nach Anwendung führten Bremsaktuatoren mit einem Marktanteil von 39,12 % am Russland Markt für Automotive Pneumatische Aktuatoren im Jahr 2025, während Turbo-Wastegate-Aktuatoren bis 2031 voraussichtlich mit einer CAGR von 4,77 % wachsen werden.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 64,58 % an der Marktgröße des Russland Marktes für Automotive Pneumatische Aktuatoren; Nutzfahrzeuge stellen mit einer CAGR von 5,18 % bis 2031 die am schnellsten wachsende Kategorie dar.

- Nach Vertriebskanal dominierte der Aftermarket im Jahr 2025 mit einem Anteil von 63,10 %, während der OEM-Kanal zwischen 2026 und 2031 eine CAGR von 6,01 % erzielen soll.

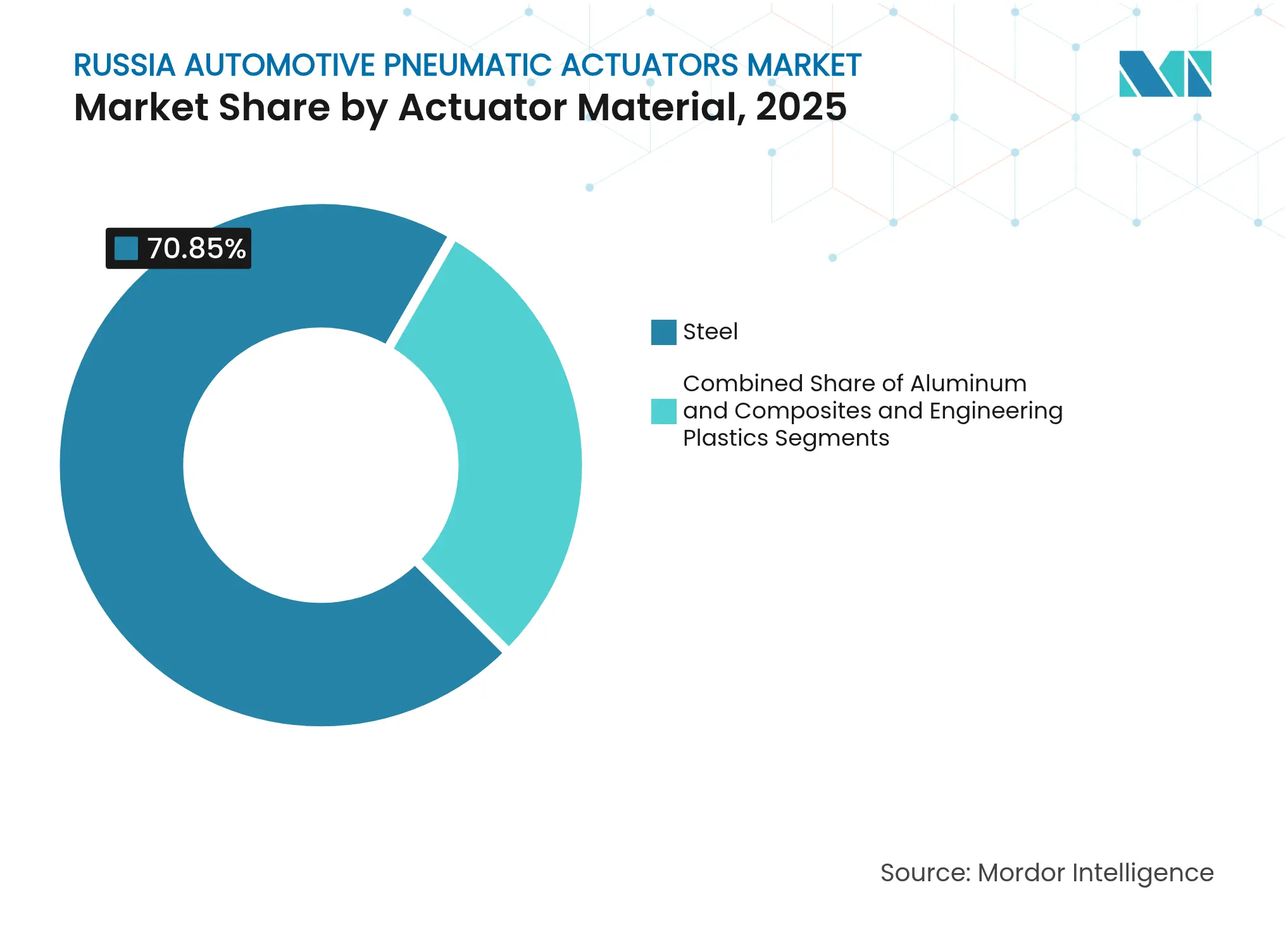

- Nach Aktuatormaterial dominierte Stahl im Jahr 2025 mit einem Umsatzanteil von 70,85 %, und Verbundwerkstoffe & technische Kunststoffe sind auf dem Weg zu einem CAGR-Wachstum von 5,63 % bis 2031.

- Nach Technologie entfielen auf konventionelle Vakuum-Pneumatik-Systeme 84,60 % des Umsatzes im Jahr 2025, während elektro-pneumatische Systeme bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Russland Marktes für Automotive Pneumatische Aktuatoren

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Lokalisierungsverträge (SPIC) | +1.2% | Wichtige Automobil-Zentren in Moskau, St. Petersburg, Kaluga | Mittelfristig (2–4 Jahre) |

| Staatlich subventionierte Verkaufsprogramme | +0.8% | Alle Föderalbezirke | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzfahrzeugproduktion | +0.9% | Tatarstan, Ural-Regionen, Verteidigungscluster | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Verteidigungs- und Spezialfahrzeugen | +0.7% | Uralwagonzawod-Korridor, KAMAZ-Gürtel | Langfristig (≥ 4 Jahre) |

| Einführung von IoT-gestützter Predictive Maintenance | +0.4% | Große städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Niederdruckpneumatik für Wasserstoff-Blend-Motoren | +0.3% | Moskau, Tatarstan F&E-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Lokalisierungsverträge (SPIC)

SPIC-Vereinbarungen schreiben einen hohen lokalen Anteil vor und bieten Steueranreize, die russisch hergestellte Aktuatoren für Brems-, Drosselklappen- und Turbo-Wastegate-Systeme begünstigen. Das föderale Automobil-Plattformprogramm im Wert von RR 90 Milliarden zielt auf eine 80-prozentige Lokalisierung ab und soll langfristige Nachfrage sowohl von zivilen als auch von Verteidigungs-OEM-Linien sichern. AvtoVAZ' Plan im Wert von USD 3 Milliarden, einen lokalen Anteil von 75 % beim Lada Vesta zu erreichen, verdeutlicht, wie SPICs die Aktuatorbeschaffung ins Inland verlagern – eine Dynamik, die dazu beigetragen hat, die nationalen Autoverkäufe im Jahr 2024 um 47 % zu steigern.

Staatlich subventionierte Verkaufsprogramme

Vorzugsdarlehen und Rabatte hielten die Neuzulassungen im Jahr 2024 mit 1,8 Millionen Einheiten stabil, was zu gleichmäßigen Produktionsplänen für Aktuatorenlieferanten führte. Der Umsatz im Nutzfahrzeugbereich erreichte RR 1,56 Billionen, wobei allein Lastkraftwagen drei Viertel dieser Ausgaben ausmachten. Subventionen begünstigen inländische Marken und verschaffen AvtoVAZ im Jahr 2024 rund ein Drittel der Stückverkäufe, obwohl Preisdruck seinen Wertanteil begrenzt.

Wachsende Nutzfahrzeugproduktion

KAMAZ hielt im Jahr 2024 einen Inlandsmarktanteil von 18,3 % bei Lastkraftwagen und skaliert seine Linien, um Militär- und Exportaufträge zu erfüllen. Das russische Lkw-Volumen erreichte 126.200 Einheiten, und bevorstehende Panzer- und Panzerwagenprogramme führen zu einem höheren Bedarf an Brems-, Abgas- und Turboaktuatoren mit größerem Bohrungsdurchmesser. Das neue Montagewerk des Unternehmens im Senegal zeigt, wie die Exportdiversifizierung die Nachfrage im Russland Markt für Automotive Pneumatische Aktuatoren breit aufgestellt halten wird.

Anstieg der Nachfrage nach Verteidigungs- und Spezialfahrzeugen

Das Verteidigungsministerium plant, im Jahr 2025 1.500 Panzer und 3.000 gepanzerte Fahrzeuge in Dienst zu stellen, wobei spezialisierte pneumatische Vorrichtungen eingebaut werden, die für anspruchsvolle Betriebszyklen ausgelegt sind. Neue Plattformen wie der BTR-22 integrieren fortschrittliche Aktuatoren in Mobilitäts- und Überlebensfähigkeits-Subsysteme und stärken die stetige Nachfrage bei inländischen Aktuatorenspezialisten.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sanktionsbedingte Teileengpässe | -0.9% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Rascher Ersatz durch elektrische Aktuatoren | -0.6% | Großstädte, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Volatiler Rubel verteuert importierte Rohstoffkosten | -0.5% | Alle Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Recyclinggebühr auf importierte Baugruppen | -0.4% | Grenzgebiete, Häfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sanktionsbedingte Teileengpässe

Zahlungsengpässe gegenüber chinesischen Lieferanten betreffen bis zu 90 % der Transaktionen, verlängern die Lieferzeiten und erzwingen kostenintensivere Ausweichrouten. Das 17. Sanktionspaket der EU schränkt Güter mit doppeltem Verwendungszweck ein und erhöht das Compliance-Risiko für Aktuatoren-SKUs, die auch militärischen Programmen dienen.

Rascher Ersatz durch elektrische Aktuatoren

Software-definierte Fahrzeugprojekte wie Continental's Aumovio priorisieren elektromechanische Vorrichtungen. Premium-Elektrofahrzeug- und autonome Plattformen, die in Russlands städtische Showrooms kommen, benötigen weniger pneumatische Komponenten und erodieren die künftige Nachfrage in diesen Nischen[2]„Aumovio-Launch-Pressemitteilung,” Continental AG, continental.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Sicherheitskritische Bremssysteme dominieren

Bremsaktuatoren erzielten den größten Umsatzanteil im Russland Markt für Automotive Pneumatische Aktuatoren und hielten im Jahr 2025 einen Anteil von 39,12 % – eine Zahl, die die obligatorische Sicherheitskonformität über alle Fahrzeugklassen hinweg unterstreicht. Flottenaufrüstungen im Lkw- und Panzerwagensektor erfordern robuste, wartungsfreundliche Bremshardware, und diese Notwendigkeit sichert eine stabile Ausgangsbasis für Lieferanten. Turbo-Wastegate-Aktuatoren sind zwar eine kleinere Nische, werden jedoch mit einer CAGR von 4,77 % erwartet, da OEMs Motoren verkleinern, aber das Drehmoment durch Turboaufladung aufrechterhalten. Drosselklappenaktuatoren behalten eine stetige Nachfrage, da die elektronische Drosselklappensteuerung mittlerweile Standard ist. Abgasrückführungs-Aktuatoren (AGR) gewinnen an Bedeutung, da Diesel- und künftige Wasserstoff-Blend-Motoren NOx-Grenzwerte anstreben. Kraftstoffeinspritz-Aktuatoren und andere Spezialmechanismen runden die Nachfrage in leistungsorientierten Teilsystemen ab.

Die Turbo-Technologie setzt zunehmend auf elektro-pneumatische Präzision, um enge Ladedruck-Fenster zu erfüllen – ein Trend, der hilft, den Produktmix zu modernisieren, ohne kostengünstige Vakuumantriebe über Nacht zu verdrängen. Die Militärbeschaffung von Schützenpanzern und Kampfpanzern der nächsten Generation erfordert hochdurchfluss- und temperaturbeständige Aktuatoren für Mobilitäts- und Umgebungssysteme und stärkt ein Premium-Teilsegment innerhalb konventioneller Kategorien. Über alle Anwendungen hinweg hält der Russland Markt für Automotive Pneumatische Aktuatoren weiterhin die Balance zwischen standardisierten, preissensitiven Ersatzteilen und Möglichkeiten für digital aktivierte Designs, die für Predictive Maintenance ausgelegt sind.

Nach Fahrzeugtyp: Personenfahrzeugvolumen trifft auf Nutzfahrzeugpotenzial

Personenkraftwagen hielten im Jahr 2025 einen dominanten Umsatzanteil von 64,58 %, da chinesische OEMs ihre Einzelhandelspräsenz ausbauten und große Bestellmengen für Standard-Vakuumaktuatoren beisteuerten. Nutzfahrzeuge hingegen, von schweren Lkw bis zu Bussen, sind mit einer CAGR von 5,18 % bis 2031 auf stärkeren Schwung ausgerichtet. Verteidigungs-Lkw- und Panzerprogramme beschleunigen die Nachfrage nach robusten Aktuatoren mit großem Bohrungsdurchmesser, die in extremen Klimabedingungen betrieben werden können.

Leichte Nutzfahrzeuge profitieren von standardisierten Plattformen, die die Beschaffung erleichtern und Kosten begrenzen. Bei Personenfahrzeugmodellen integrieren SUVs zunehmend Turbo- und AGR-Systeme, die die Anzahl der Aktuatoren pro Fahrzeug erhöhen. Limousinen und Schräghecklimousinen sind zwar kostenbewusst, verlassen sich aber weiterhin auf Brems- und Drosselklappenaktuatoren, die strengeren Aufprallvermeidungs- und Emissionsnormen entsprechen müssen. Infolgedessen behält der Russland Markt für Automotive Pneumatische Aktuatoren seine breite Basis bei und vertieft sich gleichzeitig in hochbelasteten Nischen.

Nach Vertriebskanal: Aftermarket-Resilienz übertrifft OEM-Wachstum

Der Aftermarket erfasste im Jahr 2025 63,10 % des Umsatzes, da Eigentümer Fahrzeuge länger behalten angesichts einer Aussicht auf Preissteigerungen von 15–20 % bei Neufahrzeugen. Gestiegene Reparaturkosten – im vergangenen Jahr um 31 % gestiegen – treiben einen stetigen Umsatz von brems- und turbobezogenen Aktuatoren an. Händler und unabhängige Werkstätten schätzen die Austauschbarkeit, was konventionelle Vakuumprodukte mit breiter fahrzeugübergreifender Kompatibilität begünstigt. Unterdessen sollte die OEM-Nachfrage mit einer CAGR von 6,01 % schneller wachsen, was die Lokalisierungsvorschriften widerspiegelt, die eine neue Beschaffung für neu montierte Fahrzeuge erfordern.

SPIC-gestützte Modelle wie der überarbeitete Lada Vesta integrieren einen höheren inländischen Anteil und eröffnen russischen Aktuatorenwerken die Möglichkeit, von der Aftermarket-Abhängigkeit zu direkten Montageaufträgen überzugehen. Im Prognosezeitraum wird die OEM-Nachfrage das Volumen umverteilen, aber den Aftermarket-Anteil nicht vollständig verdrängen, sodass der Russland Markt für Automotive Pneumatische Aktuatoren zwischen Neubau- und Servicesektoren ausgewogen bleibt.

Nach Aktuatormaterial: Stahl behauptet sich, Verbundwerkstoffe rücken vor

Stahl behielt im Jahr 2025 einen Anteil von 70,85 % und profitierte von einer robusten lokalen Metallurgie und bewährter Ermüdungsbeständigkeit im Schwerlastbetrieb. Inländische Stahlwerke wie MMK beliefern KAMAZ und andere im Rahmen langfristiger Verträge und schützen die Wertschöpfungskette vor Währungsschocks, die mit importierten Legierungen verbunden sind. Aluminium bietet Gewichtsreduzierungsvorteile, insbesondere bei Turbo- und AGR-Gehäusen für Personenfahrzeuge, doch sein Anteil wächst aufgrund von Kostenaufschlägen nur langsam.

Verbundwerkstoffe und technische Kunststoffe, die mit einer CAGR von 5,63 % prognostiziert werden, kommen in Sekundärgehäusen, firmware-tragenden Abdeckungen und Niederdruckwasserstoff-Blend-Kraftstoffdosierungen zum Einsatz. Forschungen zu intelligenten Materialien, Formgedächtnislegierungen und elektroaktiven Polymeren deuten auf ein langfristiges Potenzial für hybride Konstruktionen hin. Dennoch bedeuten Servicebarkeitserwartungen und robuste Klimaanforderungen, dass Käufer weiterhin die Vorhersehbarkeit von Stahl schätzen, sodass der Russland Markt für Automotive Pneumatische Aktuatoren den Materialmix nur schrittweise verschieben wird.

Nach Technologie: Konventionelle Dominanz sieht sich einem elektro-pneumatischen Aufschwung gegenüber

Konventionelle Vakuum-Pneumatik-Vorrichtungen kontrollierten 84,60 % der Verkäufe im Jahr 2025. Ihre einfache Architektur, die Verfügbarkeit von Ersatzteilen und die niedrigen Stückkosten entsprechen engen Flotteninstandhaltungsbudgets. Elektro-pneumatische Formate, die mit einer CAGR von 5,98 % wachsen, reagieren auf IoT-Gatekeeper, die Echtzeit-Diagnosen suchen. Ausschreibungen für intelligente Verkehrssysteme schreiben datenfähige Komponenten vor und drängen Flotten zur Einführung neuer Technologien.

Dennoch verursachen elektro-pneumatische Systeme höhere Stücklistenkosten, was die Durchdringung auf Premium-Personenfahrzeugausstattungen, Verteidigungsplattformen und fortschrittliche Logistikbetreiber beschränkt. Da kommunale ITS-Rollouts und Predictive-Maintenance-Pilotprojekte skalieren, werden Lieferanten, die CAN-Bus- oder Ethernet-fähige Aktuatoren liefern können, wachsende Nachfragenischen im Russland Markt für Automotive Pneumatische Aktuatoren erschließen.

Geografische Analyse

Der Zentralföderale Bezirk, verankert durch Moskaus Produktionskorridor, macht einen bedeutenden Marktanteil aus, da staatliche Beschaffungsprogramme in der Nähe von Verwaltungszentren konzentriert sind. SPIC-Anreize haben Brems- und Turboaktuatorlinien dazu veranlasst, sich in Kaluga und St. Petersburg anzusiedeln, was Lieferzeiten verkürzt und Modelle für eine bevorzugte Inhaltsbewertung qualifiziert. Der Wolga-Föderale Bezirk folgt, angetrieben durch KAMAZ-Betriebe in Naberezhnye Chelny und AvtoVAZ-Werke entlang des Samara-Uljanowsk-Bogens. Trotz eines Nettoverlustes von RUB 3,83 Milliarden in den ersten neun Monaten des Jahres 2024 zieht KAMAZ weiterhin Kapazitätserweiterungen für Aktuatoren an, um Lkw- und Panzerwagen-Bauten zu unterstützen.

Der Ural-Föderale Bezirk ist der herausragende Wachstumsstandort dank der Hochlaufphase von Uralwagonzawod bei der Produktion von T-72B3 und T-90M. Hochdrehmoment-Brems- und Federungsaktuatoren, die für Kettenfahrzeuge maßgeschneidert sind, werden in vorhersehbare Jahresaufträge umgewandelt, die von der Verbraucherkonjunktur abgeschirmt sind. Der Nordwestliche Föderale Bezirk, wo Aurus das ehemalige Toyota-Werk in St. Petersburg übernommen hat, zeigt Potenzial in Luxussegmenten, die elektro-pneumatische Systeme bevorzugen. Die Finanzierung von über RUB 20 Milliarden für intelligente Verkehrssysteme in 62 städtischen Ballungsräumen wird die Nachfrage nach datenaustauschfähigen Aktuatoren verstärken, insbesondere rund um die Frachtknoten von St. Petersburg.

Fernöstliche Regionen gewinnen an Bedeutung, da auf China ausgerichtete Handelsrouten über die Nordseeroute diversifiziert werden, was einen konsistenteren Zufluss von Aktuatoren-Teilkomponenten trotz Sanktionen ermöglicht. Dennoch verdeutlichen Abrechnungsausfallraten bei grenzüberschreitenden Zahlungen das anhaltende Risiko für die Versorgungskontinuität. Der Südliche Föderale Bezirk, Einfallstor für Landgrenzimporte, sieht sich nun höheren Recyclinggebühren gegenüber, die die Gesamtkostenkalkulation für importierte pneumatische Bausätze verändern. Zusammen unterstreichen diese Muster, warum der Russland Markt für Automotive Pneumatische Aktuatoren regionalisiert bleibt, wobei Politik, Verteidigungsaktivitäten und Logistik die Nachfrageballungen prägen.

Wettbewerbslandschaft

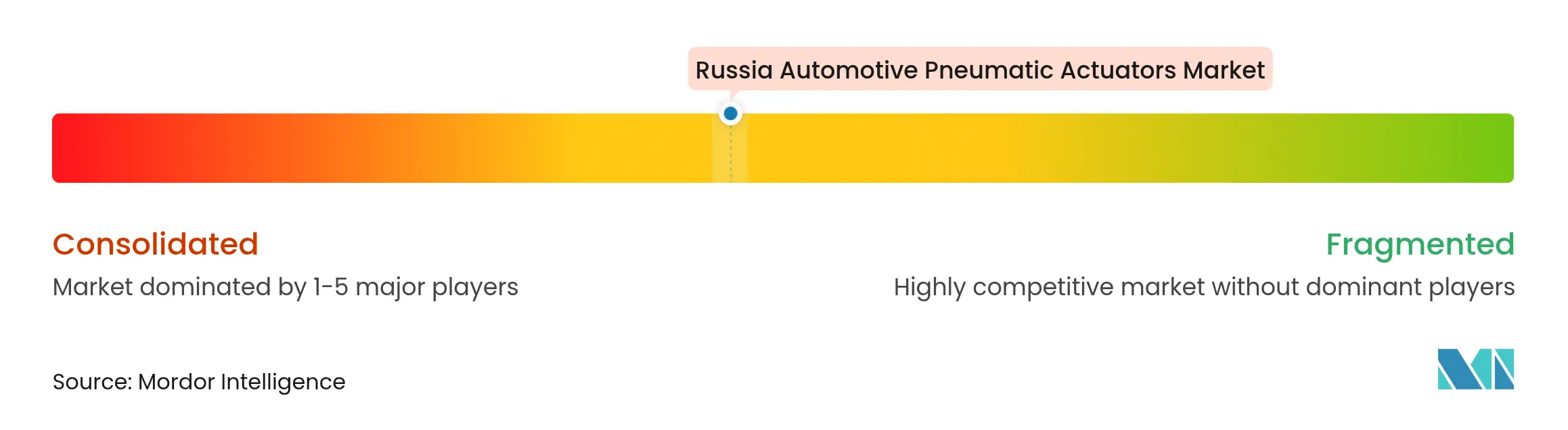

Internationale Tier-1-Lieferanten koexistieren mit aufstrebenden russischen Akteuren in einem mäßig konzentrierten Markt. Continental AG reorganisierte sein Automobil-Portfolio unter dem Aumovio-Banner, um Chancen bei software-definierten Fahrzeugen zu nutzen, was implizit elektronische gegenüber pneumatischen Aktuatoren bevorzugt und lokale Tochtergesellschaften dazu veranlasst, Produkt-Roadmaps neu zu kalibrieren. Parker-Hannifin erzielte im Geschäftsjahr 2024 einen Rekordumsatz von USD 19,9 Milliarden und führte einen beträchtlichen Anteil auf den Transportbereich zurück, doch sein Russland-Engagement wird angesichts verschärfter Exportregeln für Güter mit doppeltem Verwendungszweck überprüft[3]„Geschäftsbericht FY2024,” Parker-Hannifin Corporation, parker.com .

Chinesische Marken haben eine bedeutende Präsenz im inländischen Lkw-Markt, was KAMAZ dazu veranlasst, die Lokalisierung und den Fokus auf Verteidigungsaufträge zu intensivieren, anstatt Preiskriege zu führen. Inländische Mittelständler nutzen SPIC-Anreize und bevorzugte Beschaffungsklauseln, um Vakuum- und Hybrid-Aktuatorlinien in OEM-Programme einzubringen und die Abhängigkeit von volatilen Importwegen zu verringern. An der Technologiefront kombinieren Erstmover elektro-pneumatische Hardware mit eingebetteter Diagnose, um ITS-Mandaten gerecht zu werden; kleinere Unternehmen, die diesen Übergang meistern, werden höhere Margen erzielen als Anbieter von Standard-Bremsaktuatoren. Folglich belohnt der Russland Markt für Automotive Pneumatische Aktuatoren Skalierung bei stahlbasierten Volumina, bietet aber dennoch Wachstumspotenzial bei intelligenten, leichten Designs.

Strategische Schritte in den Jahren 2024–2025 konzentrieren sich auf doppelte Lokalisierung und Portfoliopivot. Westliche Unternehmen halten über Lizenzen, technischen Support oder Minderheitsbeteiligungen Einzug, während russische Konsortien Finanzierungen aus Verteidigungs- und Infrastrukturbudgets sichern. Währungsabsicherung, alternative Logistikkorridore und Rubel-denominierte Verträge sind mittlerweile gängige Praxis, um sich gegen Wechselkursschwankungen abzusichern. Da sich die Marktteilnehmer anpassen, nimmt die Wettbewerbsintensität zu, aber die Sichtbarkeit der künftigen Nachfrage verbessert sich dank mehrjähriger staatlicher Beschaffungszeitpläne.

Branchenführer im Russland Markt für Automotive Pneumatische Aktuatoren

Denso Corporation

Robert Bosch GmbH

Continental AG

IMI Norgren

Parker Hannifin Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Standard Motor Products erweiterte seine Linie elektronischer Feststellbremsaktuatoren für Ford-Modelle der Baujahre 2023–2024; die Plug-and-Play-Einheiten zielen auf die wachsende Servicemarkt-Nische ab.

- Dezember 2024: Cummins führte Abgasdrosselventile mit elektrischen oder pneumatischen Antriebsoptionen für Diesel- und Wasserstoffmotoren ein, um Euro-6- und BS6-Normen zu erfüllen.

Berichtsumfang des Russland Marktes für Automotive Pneumatische Aktuatoren

Der Bericht über den russischen Markt für Automotive Pneumatische Aktuatoren enthält die neuesten Trends und technologischen Entwicklungen im Markt sowie die Nachfrage nach Anwendungstyp und Fahrzeugtyp.

| Drosselklappenaktuatoren |

| Kraftstoffeinspritzaktuatoren |

| Bremsaktuatoren |

| Abgasrückführungsaktuatoren |

| Turbo-Wastegate-Aktuatoren |

| Sonstige |

| Personenkraftwagen | Schräghecklimousine |

| Limousine | |

| SUV/MUV | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Schwere Lastkraftwagen | |

| Busse und Reisebusse |

| OEM |

| Aftermarket |

| Stahl |

| Aluminium |

| Verbundwerkstoffe und technische Kunststoffe |

| Konventionell Vakuum-Pneumatisch |

| Elektro-Pneumatisch |

| Nach Anwendungstyp | Drosselklappenaktuatoren | |

| Kraftstoffeinspritzaktuatoren | ||

| Bremsaktuatoren | ||

| Abgasrückführungsaktuatoren | ||

| Turbo-Wastegate-Aktuatoren | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousine |

| Limousine | ||

| SUV/MUV | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Schwere Lastkraftwagen | ||

| Busse und Reisebusse | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Aktuatormaterial | Stahl | |

| Aluminium | ||

| Verbundwerkstoffe und technische Kunststoffe | ||

| Nach Technologie | Konventionell Vakuum-Pneumatisch | |

| Elektro-Pneumatisch | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Russland Markt für Automotive Pneumatische Aktuatoren derzeit?

Der Markt wird im Jahr 2026 auf USD 220,75 Millionen geschätzt und ist auf dem Weg, bis 2031 USD 267,46 Millionen zu erreichen.

Welches Anwendungssegment erzielt den höchsten Umsatz?

Bremsaktuatoren führen mit einem Anteil von 39,12 % am Umsatz 2025 aufgrund obligatorischer Sicherheitsanforderungen.

Wie schnell wachsen elektro-pneumatische Aktuatoren in Russland?

Elektro-pneumatische Systeme werden bis 2031 voraussichtlich mit einer CAGR von 5,98 % wachsen und damit den Gesamtmarkt übertreffen.

Warum sind Verteidigungsprogramme für Aktuatorenlieferanten wichtig?

Bevorstehende Lieferungen von Panzern und gepanzerten Fahrzeugen erfordern spezialisierte, robuste pneumatische Vorrichtungen und schaffen eine stabile mehrjährige Nachfrage.

Seite zuletzt aktualisiert am: