Größe und Marktanteil des russischen Marktes für Automobilaktuatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

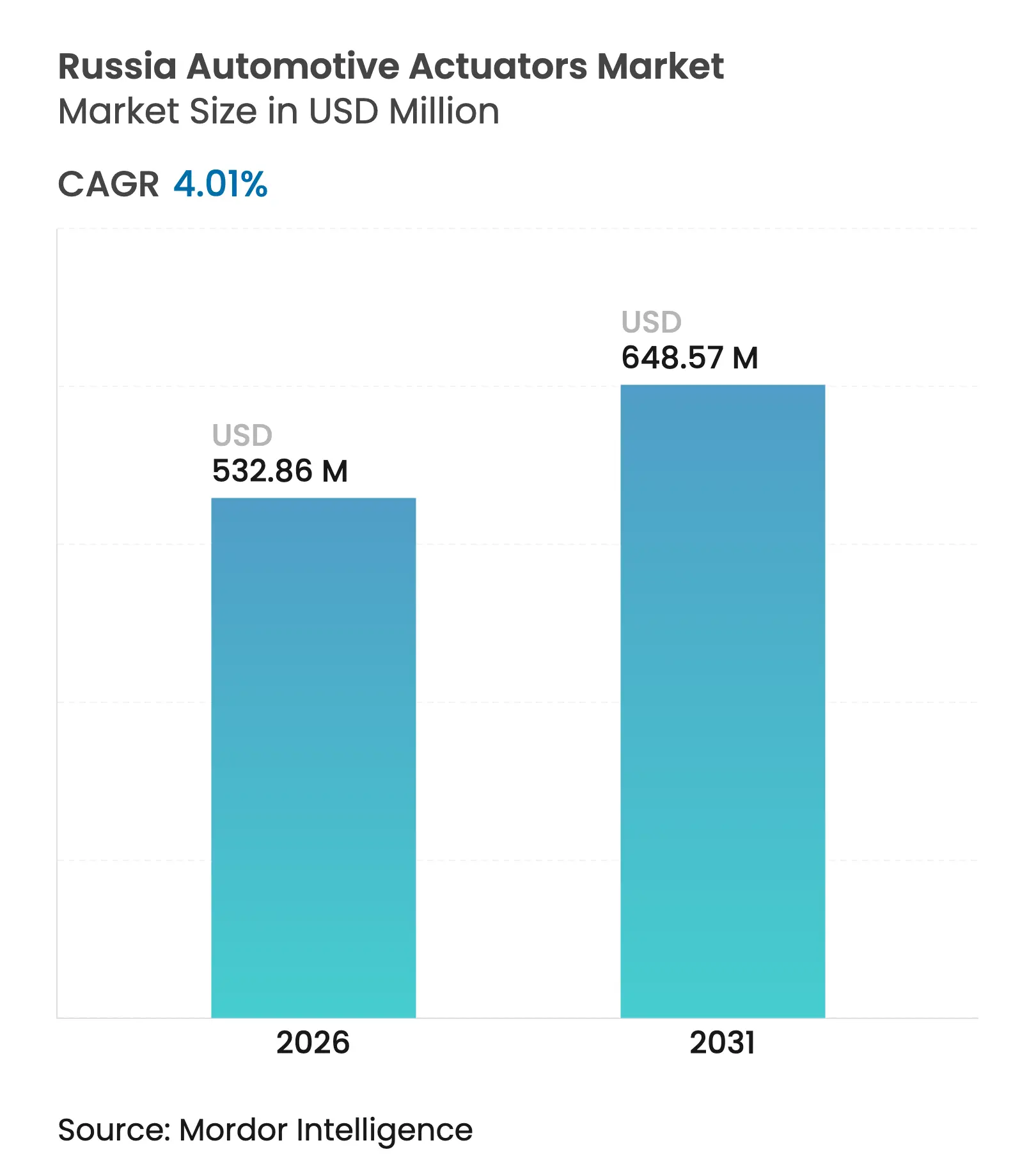

| Marktgröße im Basisjahr (2025) | 512.32 Millionen US-Dollar |

| Marktgröße (2026) | 532.86 Millionen US-Dollar |

| Marktgröße (2031) | 648.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Marktes für Automobilaktuatoren von Mordor Intelligence

Der russische Markt für Automobilaktuatoren wurde im Jahr 2025 auf USD 512,32 Millionen bewertet und soll von USD 532,86 Millionen im Jahr 2026 auf USD 648,57 Millionen bis 2031 wachsen, bei einer CAGR von 4,01 % während des Prognosezeitraums (2026–2031). Die stetige Nachfrage nach elektrischen und linearen Bewegungssystemen, kombiniert mit Lokalisierungsanforderungen, unterstützt diese Expansion, auch wenn Sanktionen die Lieferketten neu gestalten. Die Erholung der Personenkraftwagenproduktion, Wartungsausgaben für alternde Fahrzeugflotten und chinesische Joint-Venture-Montagelinien sichern die kurzfristigen Volumina. Mittelfristig steigern Elektrifizierung und ADAS-Durchdringung den elektronischen Anteil pro Fahrzeug und verlagern den Wert hin zu intelligenten Niederspannungsaktuatoren. Die Wettbewerbsdynamik begünstigt Lieferanten, die Präzisionsbearbeitung und elektronische Unterbaugruppen lokalisieren, während Rubelschwankungen und Halbleitermangel das Kostenmanagement in den Fokus rücken.

Wichtigste Erkenntnisse des Berichts

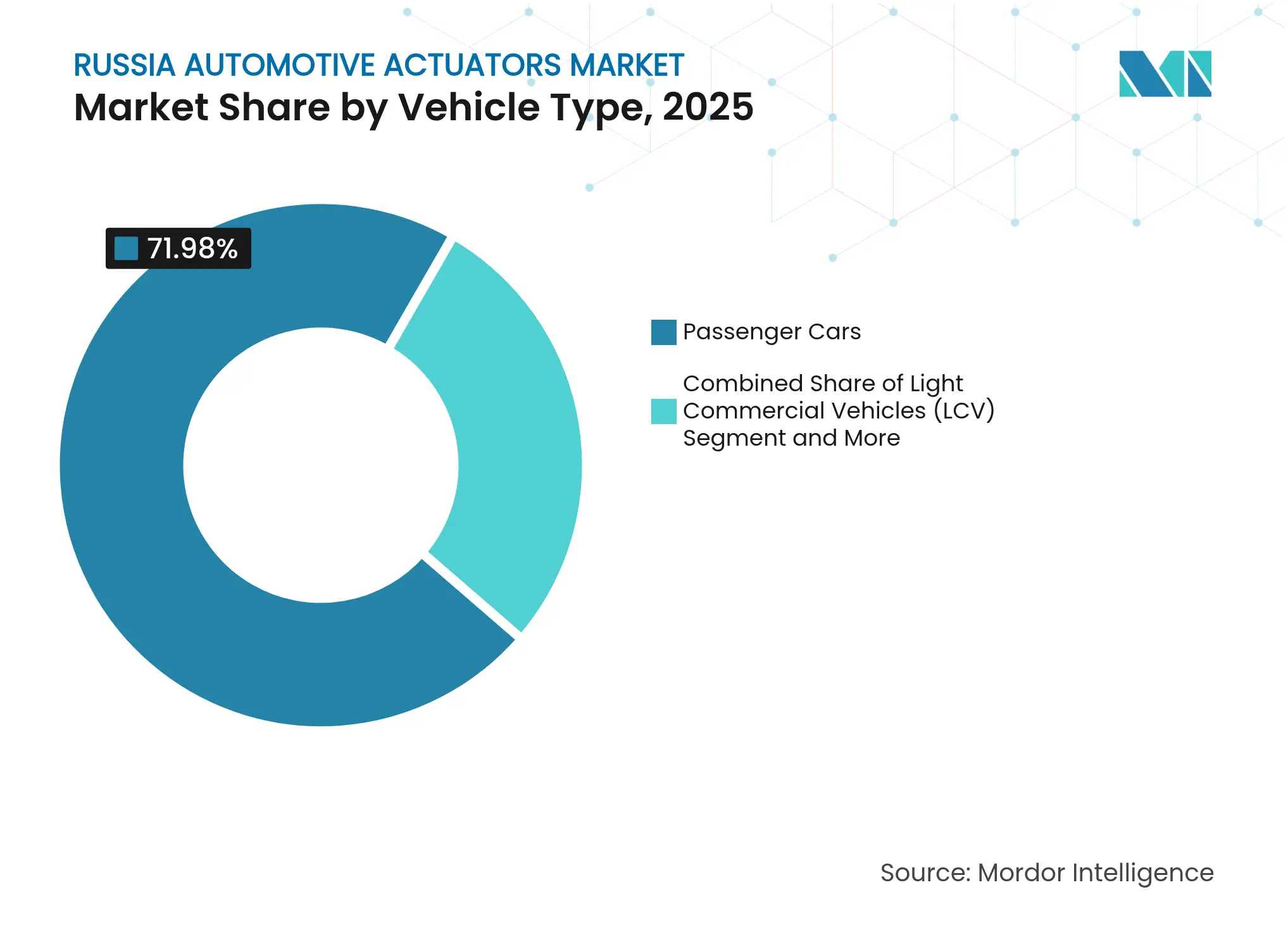

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 71,98 % am russischen Markt für Automobilaktuatoren und werden voraussichtlich bis 2031 mit einer CAGR von 4,43 % wachsen.

- Nach Aktuatortyp hatten elektrische Systeme im Jahr 2025 einen Anteil von 62,58 % am russischen Markt für Automobilaktuatoren und werden voraussichtlich mit einer CAGR von 8,15 % wachsen.

- Nach Bewegungstyp entfielen im Jahr 2025 56,42 % des russischen Marktes für Automobilaktuatoren auf Linearlösungen, während Drehbewegungen mit einer CAGR von 6,01 % zulegen werden.

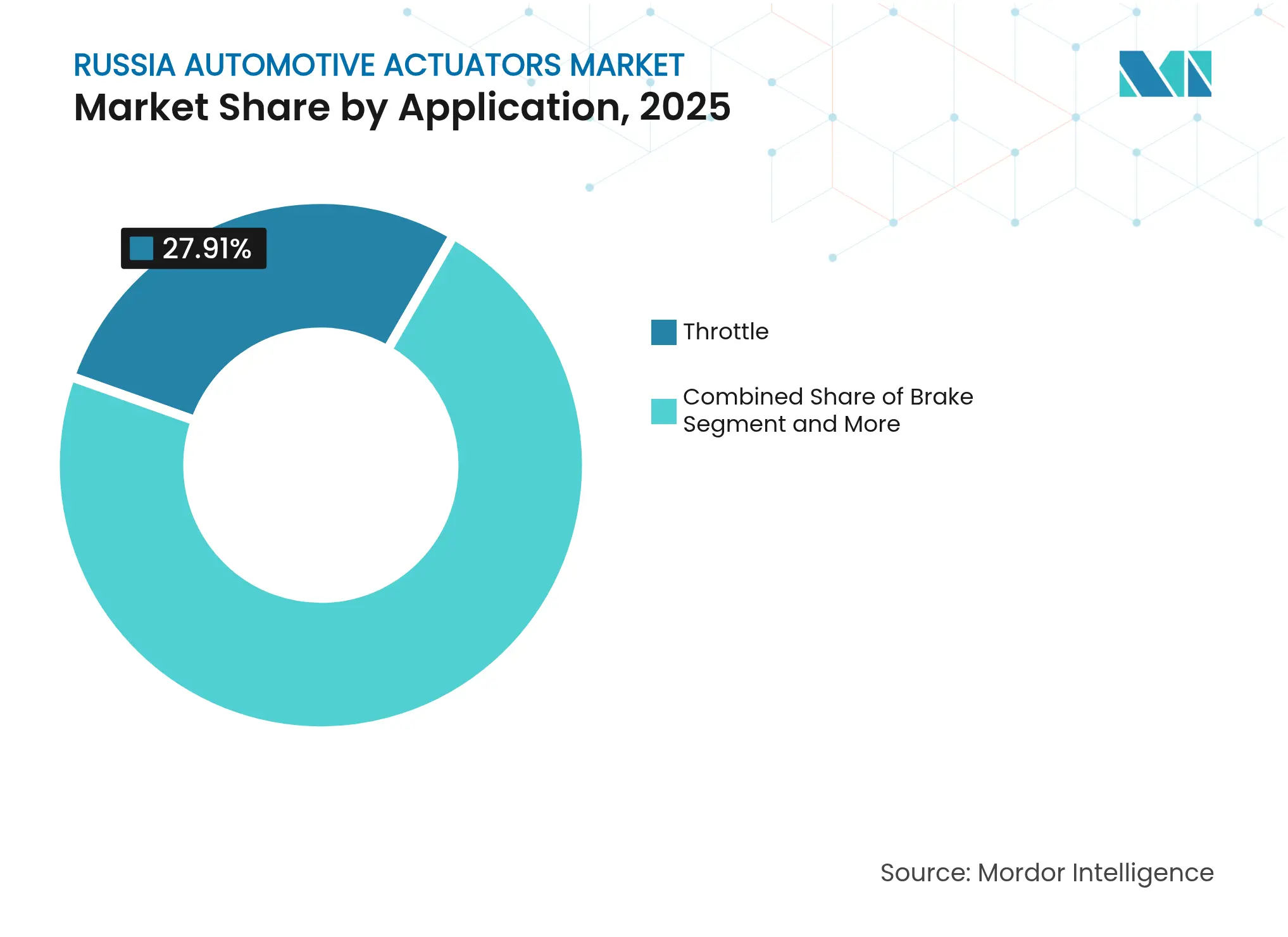

- Nach Anwendung verzeichneten Bremsaktuatoren die schnellste CAGR von 7,02 %, während Drosselklappengeräte im Jahr 2025 den größten Anteil von 27,91 % am russischen Markt für Automobilaktuatoren hielten.

- Nach Vertriebskanal erzielte die OEM-Erstausrüstung 80,87 % des Umsatzes im Jahr 2025; das Aftermarket-Segment ist mit einer CAGR von 7,31 % auf Wachstumskurs, da das Fahrzeugalter steigt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des russischen Marktes für Automobilaktuatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrofahrzeugadoption beschleunigt die Nachfrage nach Niederspannungs-Elektroaktuatoren | +1.8% | Moskau, St. Petersburg, Tatarstan | Mittelfristig (2–4 Jahre) |

| ADAS-Durchdringung erhöht die Anzahl der Aktuatoren pro Fahrzeug | +1.2% | Moskau, St. Petersburg, Oblast Leningrad | Langfristig (≥ 4 Jahre) |

| Erholung der Personenkraftwagenproduktion | +0.9% | Oblast Samara, Oblast Nischni Nowgorod | Kurzfristig (≤ 2 Jahre) |

| Quoten und Steuergutschriften für Tier-1-Lieferanten | +0.7% | Oblast Tula, Oblast Kaliningrad, Oblast Moskau | Mittelfristig (2–4 Jahre) |

| Zufluss chinesischer Joint Ventures ersetzt sanktionierte Lieferketten | +0.6% | Oblast Tula, Oblast Kaliningrad, Moskau | Kurzfristig (≤ 2 Jahre) |

| Nachverkaufsboom durch alternde Fahrzeugflotte (13 Jahre und älter) | +0.5% | Alle Föderalbezirke | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeugadoptionsziele beschleunigen die Nachfrage nach Niederspannungs-Elektroaktuatoren

Staatliche Anreize, die Ladegebühren senken und Elektroautos in Großstädten von der Kfz-Steuer befreien, drängen Hersteller zu 12-V- und 48-V-Architekturen. Darüber hinaus belohnen diese Programme Lieferanten, die kompakte motorgetriebene Drosselklappen-, HLK- und Batteriekühlungsaktuatoren integrieren, die die Reichweite maximieren. Moskau und St. Petersburg weisen die höchste Laderdichte auf und konzentrieren die frühe Nachfrage. Chinesische Partner liefern die meisten Controller-Chips und verankern ein neues Tier-2-Ökosystem.

ADAS- und Autonomiedurchdringung erhöht die Anzahl der Aktuatoren pro Fahrzeug

Russische OEMs rüsten Mittelklassemodelle mit Spurhalteassistenten und automatischer Notbremsung aus, um den Technologieabstand zu Importen zu verringern. Autonome Pilotversuche auf Moskauer Schnellstraßen stimulieren Bestellungen für Präzisionsdrehlenksysteme und elektromechanische Bremskraftverstärker. Inländische Elektronikunternehmen arbeiten an Echtzeit-Fahrerüberwachungsplattformen zusammen, die reaktionsschnelle Linearaktuatoren erfordern. Das Wachstum konzentriert sich auf Forschungs- und Entwicklungszentren in Moskau und St. Petersburg, wo Testflotten Komponenten unter lokalen klimatischen Bedingungen validieren. Diese Programme erhöhen schrittweise die Aktuator-Stückliste und begünstigen intelligente Diagnosefunktionen.

Erholung der Personenkraftwagenproduktion nach dem Tiefpunkt 2024

Die nationale Personenkraftwagenproduktion erholte sich 2024 auf 753.754 Einheiten, da sich Lieferengpässe auflösten und das Verbrauchervertrauen zurückkehrte. AvtoVAZ steigerte die Auslieferungen um 34,4 %, indem die Lada-Montage in Togliatti und Ischewsk beschleunigt wurde. Dieser Aufschwung übertrug sich direkt auf Aktuatorabrufe für Antriebsstrang-, Karosserie- und Komfortfunktionen. Komponentenlieferanten, die in Samara, Nischni Nowgorod und Kaluga konzentriert sind, erhöhten die Bearbeitungsschichten, blieben jedoch anfällig für Kreditkostenspitzen. Analysten erwarten, dass die Produktionsvolumina nach 2026 stagnieren, da der Sanktionsdruck auf die verfügbaren Einkommen lastet.

Staatliche Lokalisierungsquoten und Steuergutschriften für Tier-1-Lieferanten

Das Ministerium für Industrie und Handel vergibt Beschaffungspunkte, wenn Unterbaugruppen im Inland bearbeitet, gelötet und getestet werden. Tier-1-Lieferanten, die eine Lokalisierung von 65 % erreichen, wie z. B. Joint-Venture-Werke in Tula, qualifizieren sich für reduzierte Lohnsteuer und subventionierte Werkzeugfinanzierung[1]„Punktesystem zur Bewertung der Lokalisierung von Industrieprodukten”, rctest.ru. Aktuatorhersteller, die Zahnradfräsung, Leiterplattenbestückung und End-of-Line-Kalibrierung verlagern, erhalten einen Bietervorteil. Die Politik fördert auch Importsubstitutionskonsortien, die Labore und Zertifizierungslabore in Kaluga und Kaliningrad gemeinsam nutzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halbleitermangel und sanktionsbedingte Importbeschränkungen | -1.4% | Alle Föderalbezirke, am stärksten in Moskau und St. Petersburg | Kurzfristig (≤ 2 Jahre) |

| Rückzug/Verkleinerung westlicher OEMs | -0.8% | Oblast Kaluga, St. Petersburg, Oblast Moskau | Mittelfristig (2–4 Jahre) |

| Rubelschwankungen und Metallpreisschwankungen | -0.6% | Alle Föderalbezirke, Produktionszentren am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Lücke in der inländischen Präzisionsbearbeitung | -0.4% | Oblast Samara, Oblast Nischni Nowgorod, Oblast Tula | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Halbleitermangel und sanktionsbedingte Importbeschränkungen

Störungen in der Neonversorgung, Exportkontrollen für fortschrittliche Lithografie und Zahlungssystemhürden reduzierten die Lieferungen von MCU-basierten Controller-Platinen. AvtoVAZ stoppte 550 Teilenummern während der Produktionsstillstände 2024, was elektronische Brems- und Lenkungslinien kostspieligen Neukonstruktionen aussetzte. Parallelimporte über türkische und kaukasische Drehscheiben füllen Lücken teilweise, verlängern aber die Vorlaufzeiten. Kurzfristige Abhilfemaßnahmen umfassen die Herabstufung von ADAS-Funktionen und die Rückkehr zu einfacheren relaisgesteuerten Schaltkreisen, obwohl dies die Marktattraktivität gefährdet.

Rückzug/Verkleinerung westlicher OEMs dämpft kurzfristige Volumina

Die Stilllegung von Werken europäischer und japanischer Marken beseitigte Premium-SUV- und Luxuslimousinen-Linien mit hohem Aktuatoranteil. Montagewerksschließungen in Kaluga und St. Petersburg verdrängten etablierte Lieferketten und reduzierten die Gesamtnachfrage trotz steigendem chinesischen Anteil. Verbleibende OEMs verhandeln Preise neu und setzen Lieferanten unter Druck, die bereits von der Währungsabwertung betroffen sind. Einige verdrängte Anbieter wechseln zu Aftermarket-Kits, aber Skalenverluste beeinträchtigen die Forschungs- und Entwicklungsbudgets für intelligente Systeme der nächsten Generation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen treiben die Marktresilienz

Die Personenkraftwagenproduktion machte 2025 71,98 % des russischen Marktes für Automobilaktuatoren aus und wird voraussichtlich eine CAGR von 4,43 % liefern. Robuste Lokalisierungsanreize, kombiniert mit wertorientierten Verbraucherpräferenzen, halten wöchentliche Produktionspläne aufrecht, auch wenn sich die Kreditbedingungen verschärfen. Leichte Nutzfahrzeuge absorbieren das Wachstum im E-Commerce-Paketversand, während mittlere und schwere Lkw auf staatliche Infrastrukturausgaben angewiesen sind. Chinesische Marken nutzen Knock-down-Kits, um das Segment schnell zu erschließen, und erhöhen lokale Beschaffungsanfragen für Drosselklappen- und HLK-Module.

Die Zukunft des Segments ist eng mit Lokalisierungspunkten verknüpft, die Steuervorteile erschließen. AvtoVAZ, Great Wall Motor und Neueinsteiger wie Changan erhöhen gemeinsam das Basisvolumen des russischen Marktes für Automobilaktuatoren durch schrittweise höhere Ausstattungsniveaus. Ein durchschnittliches Flottenalter von 13,6 Jahren sichert laufende Ersatzbestellungen und puffert Lieferanten während zyklischer Einbrüche ab. Die Konvergenz auf Euro-6-Äquivalente und passive Sicherheitsvorschriften erhöht die Aktuatordichte pro Personenkraftwagen weiter und zieht elektronische und Drehvarianten in die Serienausstattung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aktuatortyp: Elektrische Systeme führen den technologischen Wandel an

Elektrische Einheiten lieferten 2025 einen Anteil von 62,58 % und werden mit einer CAGR von 8,15 % wachsen, da Elektrofahrzeug- und 48-V-Mildhybridprogramme zunehmen. Dekarbonisierungsziele begünstigen kompakte bürstenlose Gleichstrommotor-Antriebe gegenüber Vakuum- oder Hydraulikgeräten, insbesondere bei Turbolader-Wastegate- und Bremsanwendungen. Hybride elektrohydraulische Module behalten Nischen in schweren Fahrzeugen, wo die Kraftdichte entscheidend bleibt.

Technologietransfer aus sino-russischen Gemeinschaftsunternehmen führt modulare Leiterplattenbestückungen und Over-the-Air-Firmware ein und beschleunigt den Schwenk hin zu intelligenter Diagnose. Lieferanten, die Leiterplattenbestückungslinien lokal aufbauen, qualifizieren sich für Lokalisierungsgutschriften und stärken ihre Position im russischen Markt für Automobilaktuatoren. Die Abhängigkeit von importierten ASICs bleibt ein Kostengegenwind, obwohl staatlich geförderte Mikrofoundry-Projekte darauf abzielen, die Lücke bis 2028 zu schließen.

Nach Bewegungstyp: Linearanwendungen behalten industrielle Relevanz

Linearprodukte hielten 2025 einen Anteil von 56,42 % dank ihrer Allgegenwart in Sitzschienen, Fensterhebern und Drosselkörpern. Kostengünstige Stangendesigns erfüllen inländische Inhaltsregeln mit geringerem Präzisionswerkzeugaufwand im Vergleich zu verzahnten Drehalternativen. Drehaktuatoren werden jedoch eine CAGR von 6,01 % verzeichnen, da Steer-by-Wire- und Spiegelverstellfunktionen von Premium- auf Massensegmente ausgeweitet werden.

Formgedächtnislegierungstechnologie verbessert die Verfahrgenauigkeit und Frostbeständigkeit in beiden Bewegungsklassen und entspricht den klimatischen Anforderungen Russlands. Inländische Forschungsinstitute arbeiten mit Metallurgiefirmen zusammen, um das Ziehen von Formgedächtnislegierungsdrähten zu skalieren, was die Lokalisierungsmetriken verbessert und den Ausblick des russischen Marktes für Automobilaktuatoren für fortschrittliche Bewegungslösungen stärkt.

Nach Anwendung: Drosselklappenvorherrschaft steht dem Wachstum von Bremssystemen gegenüber

Drosselkörper trugen 2025 27,91 % zum Umsatz bei und stützten die Basisvolumina bei Benzin-, Diesel- und Hybridmotoren. Der regulatorische Druck für elektronische Stabilitätskontrolle und Kollisionsvermeidung stimuliert die Nachfrage nach Bremsaktuatoren und verleiht dieser Nische eine CAGR von 7,02 % bis 2031. Sitzkomfort, HLK-Mischung und Spiegelverstellung runden ausgewogene Portfolios ab, die Lieferanten vor dem Risiko einzelner Anwendungen schützen.

Das Bremswachstum wird durch bevorstehende obligatorische ABS-Vorschriften für alle neuen Personenkraftwagen verstärkt, die für 2026 geplant sind. Continental und Bosch lokalisieren bereits die Bearbeitung elektronischer Bremskraftverstärker und helfen so, ihren Marktanteil im russischen Markt für Automobilaktuatoren gegen Billigkonkurrenten zu sichern. Die Relevanz von Drosselklappen wird bei reinen Batterieelektrofahrzeugen abnehmen, bleibt jedoch bei Hybridfahrzeugen und Range-Extendern bestehen, die voraussichtlich den ländlichen Absatz dominieren werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Erstausrüstung führt, während der Aftermarket beschleunigt

OEM-Verträge generierten 2025 80,87 % des Umsatzes, was langfristige Plattformvergaben und Lokalisierungsanforderungen widerspiegelt. Die Volumensicherheit zieht multinationale Tier-1-Lieferanten an, die in End-of-Line-Kalibrierungsanlagen und Fehleranalyselabore in der Nähe von Montagewerken investieren. Die Marktgröße des russischen Marktes für Automobilaktuatoren im Aftermarket-Segment wird jedoch mit einer CAGR von 7,31 % wachsen, da Autofahrer ihre Fahrzeuge angesichts wirtschaftlicher Unsicherheit länger behalten.

Preisspitzen bei importierten Teilen eröffnen Raum für inländische Händler, die lokal hergestellte oder chinesisch bezogene Lagereinheiten führen. E-Commerce-Portale, die eine 48-Stunden-Lieferung an regionale Servicewerkstätten versprechen, erweitern die Reichweite, obwohl das Fälschungsrisiko strengere Rückverfolgbarkeitscodes erfordert. Lieferanten, die OEM-Herkunft mit Einzelhandelslogistik verbinden, erschließen beide Kanäle und diversifizieren ihr Engagement gegenüber zyklischen Montageschwankungen.

Geografische Analyse

Der Zentralföderalbezirk verankert mehr als ein Drittel der Nachfrage im russischen Markt für Automobilaktuatoren. Moskaus Nähe zu Regulierungsbehörden, Finanztechnologiezentren und Premium-Autohäusern schafft einen dichten Cluster, in dem sowohl OEM- als auch Aftermarket-Volumina zusammenlaufen. Der Oblast Moskau beherbergt mehrere Tier-1-Bearbeitungsparks, die Elektrofahrzeugprogramme beliefern, während eine hohe Laderdichte die Nachfrage nach Niederspannungsaktuatoren aufrechterhält. St. Petersburg und der Oblast Leningrad folgen als traditionelle Exportgateways und behalten Lieferantencampusse auch nach dem Rückzug westlicher OEMs. Unternehmen richten diese Einrichtungen auf chinesische Modelllinien aus und sichern so Auslastungsraten und Aufträge für Lenkungs- und Bremsbaugruppen.

Der Wolga-Föderalbezirk, angeführt von den Oblasten Samara und Nischni Nowgorod, bleibt das historische Herzland der russischen Fahrzeugproduktion. Allein der AvtoVAZ-Komplex in Togliatti verbraucht monatlich Zehntausende von Drosselklappen- und HLK-Aktuatoren. Staatliche Mitinvestitionen in Werkzeuge und Robotik helfen regionalen Werken, Lokalisierungsschwellen zu erreichen, die stabile Flüsse im russischen Markt für Automobilaktuatoren unterstützen. Kalugas Lieferantengürtel, einst europäischen Marken gewidmet, rüstet Linien für sino-zentrische Plattformen durch Technologietransfervereinbarungen um, die Aktuator-Zahnradfräsung und Leiterplattenwaschstationen umfassen.

Die nordwestlichen, sibirischen und fernöstlichen Bezirke bilden zusammen ein wachsendes Hinterland, in dem Nutzfahrzeugprojekte und Ressourcengewinnungsflotten die Nachfrage nach hydraulischen und pneumatischen Aktuatoren ankurbeln. Der Rahmen der Sonderwirtschaftszone Kaliningrads unterstützt die CKD-Montage, die auf importierte Unterbaugruppen angewiesen ist, obwohl die geografische Trennung die Versandkosten erhöht. Der Ferne Osten setzt auf den grenzüberschreitenden Handel mit China, um Halbleiterlücken zu schließen, was Wladiwostok zu einem zentralen Weiterleitungsstandort für Ersatzteile macht. Im ländlichen Sibirien übersteigt das durchschnittliche Fahrzeugalter 15 Jahre, was robuste Aftermarket-Vertriebskanäle für Linearaktuatoren für grundlegende Drosselklappen- und Türschlossreparaturen aufrechterhält. Insgesamt treiben regionale Unterschiede in Antriebsstrangmix, Klima und regulatorischer Aufsicht ein vielfältiges Muster von Beschaffungsmustern im russischen Markt für Automobilaktuatoren.

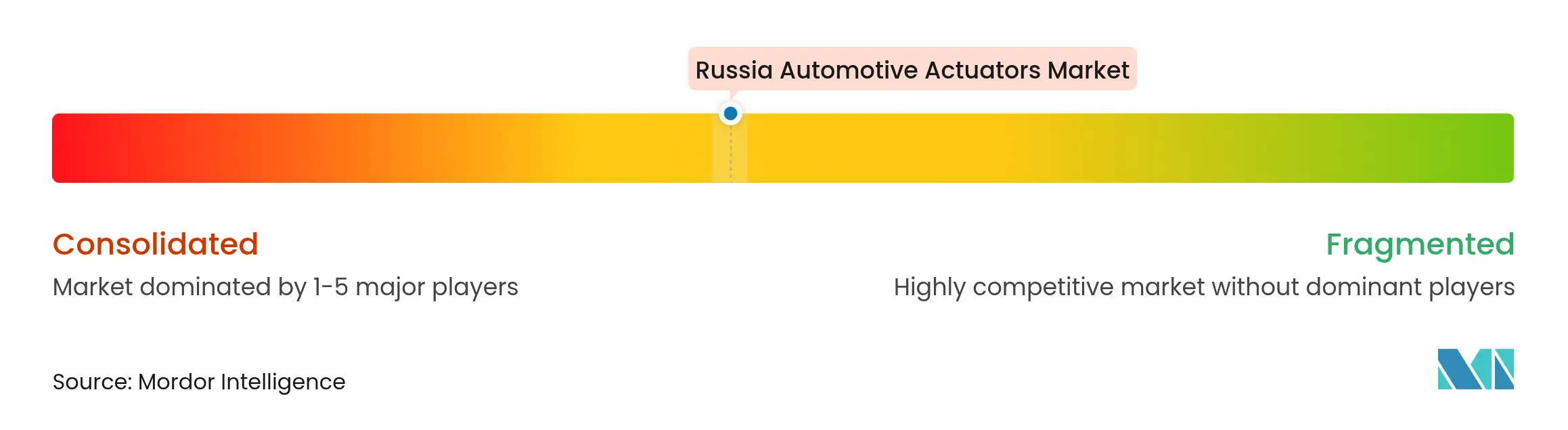

Wettbewerbslandschaft

Globale Lieferanten behaupten noch immer zweistellige Marktanteile, sehen sich jedoch einer neu gestalteten Arena gegenüber, die von Sanktionen, Währungsschwankungen und rascher Lokalisierung geprägt ist. Rubelabwertung und Importlizenzierungsverzögerungen haben jedoch die Margen geschmälert und die Lagerzyklen verlängert. Westliche Platzhirsche stützen sich nun auf gemeinsame Lagerzentren und rubelindexierte Verträge, um Volatilität abzufedern.

Chinesische Neueinsteiger beschleunigen den Kapazitätsausbau, am deutlichsten sichtbar in Great Wall Motors' USD 500 Millionen teurem Werk in Tula, das bis zu 65 % des Aktuatorinhalts lokal bezieht. Kleinere Privatmarken vergeben Elektronikaufträge an Shenzhen-Designhäuser und verlassen sich auf russische Spezialschmieden für Gehäuse, was die lokale Beschäftigung steigert und staatliche Lokalisierungsprüfungen erfüllt. Inländische mittelständische Lieferanten erschließen Nischen in der Zahnradfräsung und Drehwellendichtung und profitieren von staatlichen Subventionen, die den CNC-Erwerb finanzieren. Diese Trends verbreitern gemeinsam die Lieferantenbasis des russischen Marktes für Automobilaktuatoren und verschärfen den Preiswettbewerb.

Die strategische Neuausrichtung umfasst auch eine Konsolidierung unter den traditionellen europäischen Konzernen. Die Schaeffler-Vitesco-Fusion 2024 schuf ein EUR 25 Milliarden schweres Kraftpaket, das E-Mobilitäts-Wechselrichter-Know-how mit mechanischer Aktuatorexpertise verbindet und die Beschaffung für OEM-Fahrwerksteams rationalisiert. Lieferanten, die systemweite Lösungen liefern – Motor, Sensor und Controller-Software kombinierend – sind am besten positioniert, um Marktanteile zu verteidigen, da ADAS und Autonomie den Inhalt pro Fahrzeug im russischen Markt für Automobilaktuatoren steigern.

Marktführer im russischen Markt für Automobilaktuatoren

Denso Corporation

Mitsubishi Electric Corporation

Nidec Corporation

Continental AG

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Nexteer Automotive präsentierte Steer-by-Wire- und Hinterradlenksysteme, einschließlich Lenkrad- und Straßenradaktuatoren, und positionierte sein Portfolio für Russlands Sicherheitsprogramme der nächsten Generation.

- Februar 2025: AvtoVAZ senkte die Produktionsziele aufgrund der Rubelabwertung und Kostensteigerungen bei importierten Komponenten wie elektronischen Aktuatorplatinen.

Berichtsumfang des russischen Marktes für Automobilaktuatoren

Der Bericht über den russischen Markt für Automobilaktuatoren deckt aktuelle und kommende Trends mit jüngsten technologischen Entwicklungen ab. Der Bericht wird eine detaillierte Analyse verschiedener Marktbereiche nach Fahrzeug-, Produkt- und Antriebstyp liefern. Der Marktanteil bedeutender Aktuatorunternehmen und Analysen auf Länderebene werden im Bericht bereitgestellt.

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| Elektrisch |

| Hydraulisch |

| Pneumatisch |

| Elektrohydraulisch (Hybrid) |

| Linearaktuatoren |

| Drehaktuatoren |

| Drosselklappe |

| Bremse |

| Sitzverstellung |

| Spiegel/Fenster und Verschlüsse |

| HLK und Luftmischung |

| Antriebsstrang (variable Ventilsteuerung, Turbolader, elektrisches Wastegate) |

| OEM-Erstausrüstung |

| Aftermarket-Ersatz |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittlere und schwere Nutzfahrzeuge | |

| Nach Aktuatortyp | Elektrisch |

| Hydraulisch | |

| Pneumatisch | |

| Elektrohydraulisch (Hybrid) | |

| Nach Bewegungstyp | Linearaktuatoren |

| Drehaktuatoren | |

| Nach Anwendung | Drosselklappe |

| Bremse | |

| Sitzverstellung | |

| Spiegel/Fenster und Verschlüsse | |

| HLK und Luftmischung | |

| Antriebsstrang (variable Ventilsteuerung, Turbolader, elektrisches Wastegate) | |

| Nach Vertriebskanal | OEM-Erstausrüstung |

| Aftermarket-Ersatz |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des russischen Marktes für Automobilaktuatoren?

Der Markt wird im Jahr 2026 auf USD 532,86 Millionen bewertet und soll bis 2031 bei einer CAGR von 4,01 % USD 648,57 Millionen erreichen.

Welches Fahrzeugsegment erzeugt die höchste Aktuatornachfrage in Russland?

Personenkraftwagen dominieren mit einem Marktanteil von 71,98 %, unterstützt durch die Produktionserholung und Lokalisierungsquoten.

Warum wachsen elektrische Aktuatoren schneller als hydraulische Einheiten?

Elektrifizierung und ADAS-Adoption drängen Fahrzeuge zu Niederspannungs-Intelligentaktuatoren und verleihen elektrischen Typen eine CAGR-Prognose von 8,15 %.

Wie beeinflussen Lokalisierungsregeln die Aktuatorbeschaffung?

Lieferanten, die Lokalisierungsschwellen von 65 % erreichen, erhalten Steuergutschriften und Beschaffungspunkte und positionieren inländische Werke für stabile OEM-Vergaben.

Welcher Faktor treibt das Aftermarket-Wachstum für Aktuatoren an?

Eine alternde Personenkraftwagenflotte mit einem Durchschnittsalter von 13,6 Jahren hält die Ersatznachfrage aufrecht und treibt den Aftermarket-Kanal mit einer CAGR von 7,31 % an.

Welche Regionen in Russland zeigen die stärkste Aktuatornachfrage?

Der Zentral- und der Wolga-Föderalbezirk führen aufgrund der dichten Personenkraftwagenproduktion, während Sibirien und der Ferne Osten den Aftermarket-Absatz für ältere Fahrzeuge ankurbeln.

Seite zuletzt aktualisiert am: