輪転グラビア印刷インキ市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.08 十億米ドル |

| 市場規模 (2031) | 7.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる輪転グラビア印刷インキ市場分析

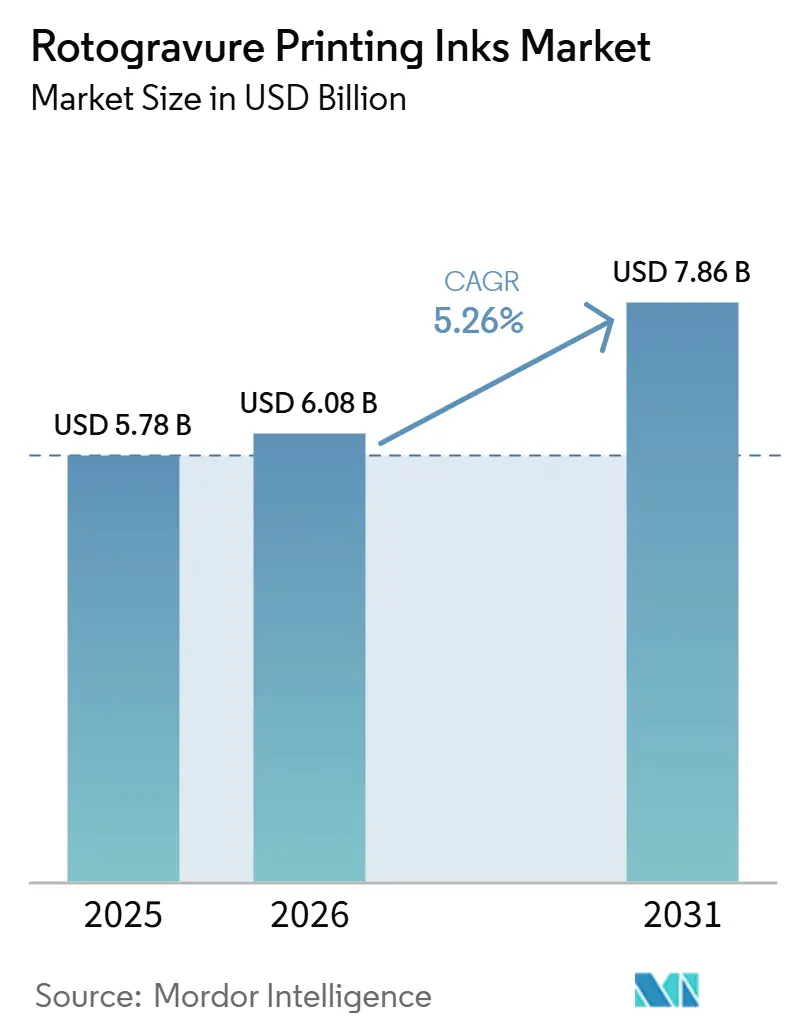

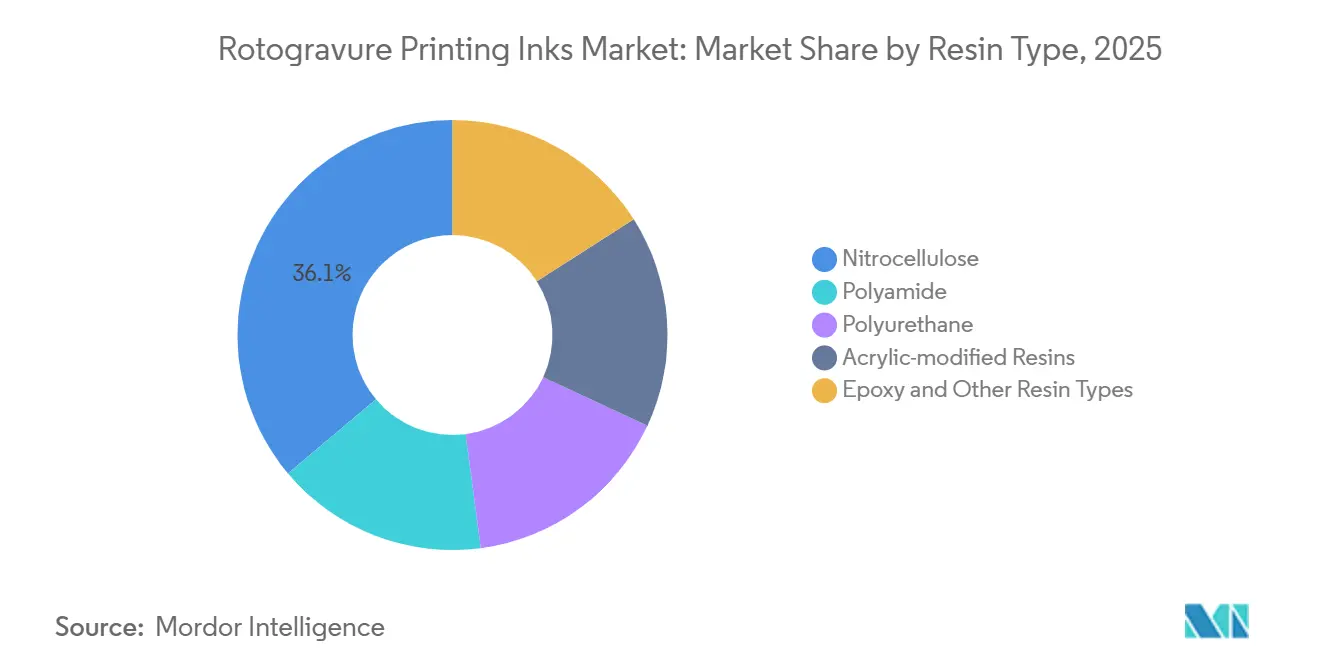

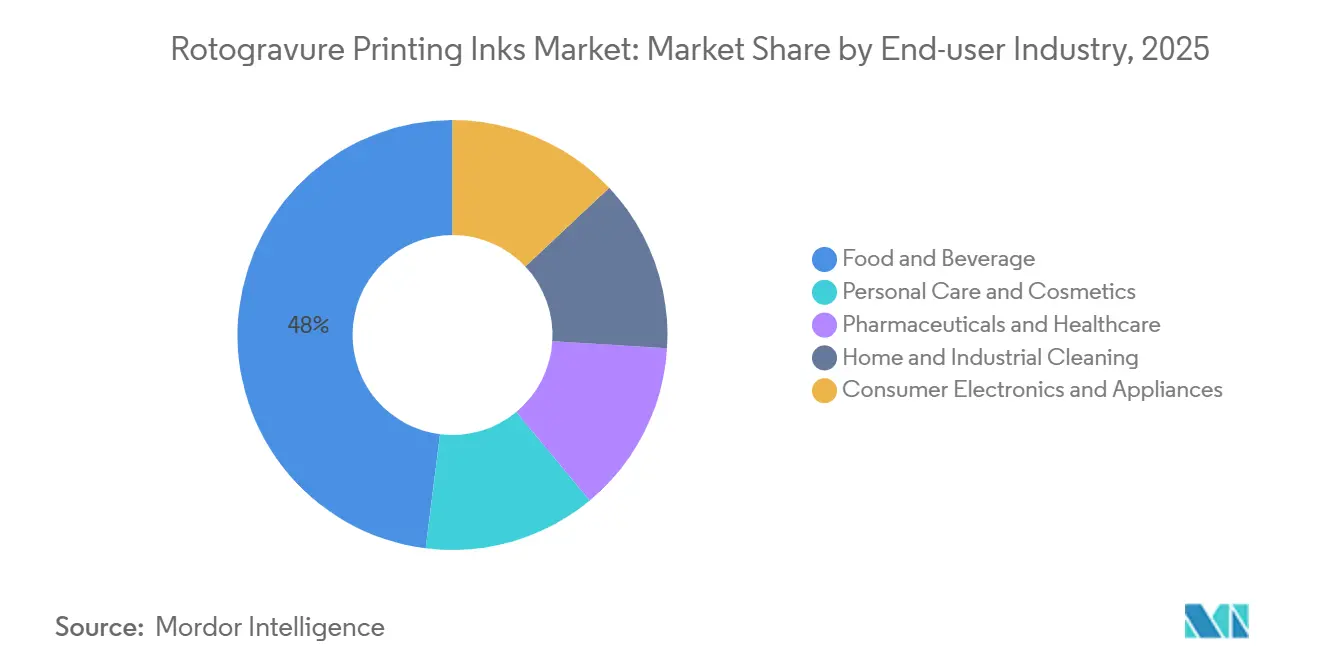

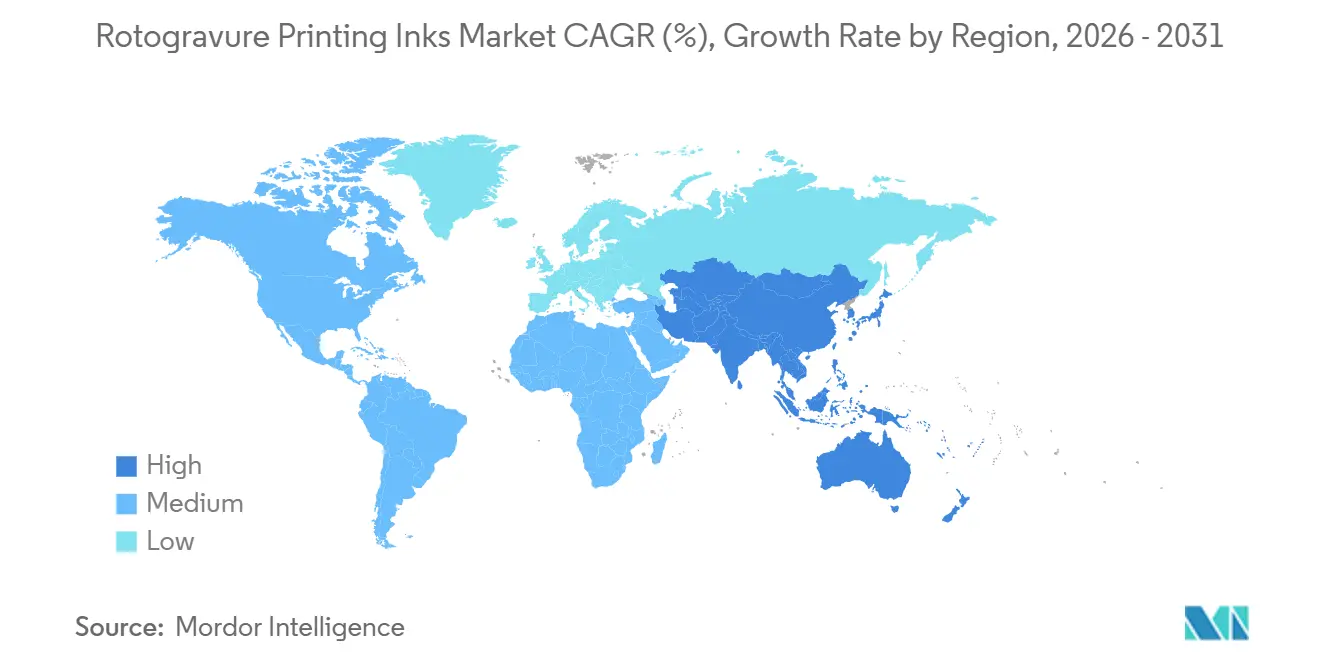

輪転グラビア印刷インキ市場規模は2025年に57億8,000万米ドルと評価され、2026年の60億8,000万米ドルから2031年には78億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは5.26%となっています。ブランドオーナーは、軟包装における比類のない印刷速度、8色から10色の色再現性、および新興のモノマテリアルフィルム構造との実証済みの適合性を理由に、このプロセスを引き続き高く評価しています。ニトロセルロース系配合物は、欧州がより厳格なVOC規制を施行する中でも、2025年の世界樹脂需要の36.13%を占めました。一方、溶剤系化学品は2025年の技術構成において68.92%を占め、主流の地位を維持しています。電子線(EB)およびLED-UVシステムは、米国および欧州連合における医薬品シリアライゼーション要件(ゼロマイグレーション硬化を優先)に牽引され、2031年までに6.04%のCAGRで成長しています。アジア太平洋地域は引き続き主要な成長ドライバーであり、Siegwerkによる2026年3月のHi-Tech Inks Indiaの買収が支えとなっています。同地域は2025年に46.83%の地域シェアを占め、低マイグレーション・脱インキ可能ポートフォリオを中心とした統合の進展を示しています。電子商取引の台頭は緊急性を高めており、段ボール主体の流通チェーンでは現在7回から10回の受け渡しが発生しており、グラビア印刷が400m/minのライン速度で実現する耐摩耗性印刷の必要性が強調されています。

主要レポートのポイント

- 樹脂タイプ別では、ニトロセルロースが2025年の輪転グラビア印刷インキ市場シェアの36.13%を占め、ポリウレタンは2031年までに5.89%のCAGRで成長すると予測されています。

- 技術別では、溶剤系グラビアインキが2025年の輪転グラビア印刷インキ市場シェアの68.92%を占め、EB/UV硬化型グラビアインキは2031年までに6.04%のCAGRで成長すると予測されています。

- 用途別では、軟包装が2025年の輪転グラビア印刷インキ市場シェアの62.44%を占め、ギフトラップ・装飾フィルムは2031年までに5.67%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、食品・飲料が2025年の輪転グラビア印刷インキ市場シェアの48.02%を占め、医薬品・ヘルスケアは2031年までに6.18%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年の輪転グラビア印刷インキ市場シェアの46.83%を占め、2031年までに6.37%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の輪転グラビア印刷インキ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軟包装における高速印刷需要の増大 | +1.2% | アジア太平洋および北米に集中するグローバル市場 | 中期(2~4年) |

| 新興市場におけるFMCGおよび食品・飲料包装の成長 | +1.4% | アジア太平洋中核(インド、中国、ASEAN)、中南米および中東へのスピルオーバー | 長期(4年以上) |

| リサイクル可能なモノマテリアルフィルムへのプレミアムグラフィックスに対するブランドオーナーの要求 | +0.9% | 欧州および北米、アジア太平洋都市部での早期採用 | 中期(2~4年) |

| 長期耐久印刷を必要とする電子商取引の拡大 | +0.8% | 北米およびアジア太平洋の電子商取引ハブが主導するグローバル市場 | 短期(2年以内) |

| VOC5%未満のグラビアインキを実現するバイオベースポリウレタン分散体 | +0.6% | 欧州(REACH準拠)、北米(EPA)、アジア太平洋への普及 | 長期(4年以上) |

| サプライチェーントレーサビリティのためのRFID内蔵・印刷エレクトロニクスグラビアインキ | +0.4% | 北米および欧州の医薬品・小売分野、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軟包装における高速印刷需要の増大

軟包装コンバーターは現在、中央圧胴式グラビア印刷機を400m/minの持続速度で稼働させており、これは2020年比で25%の向上であり、ファストムービングコンシューマーグッズセグメントにおけるリードタイムを2週間から72時間に短縮しています。このような速度に必要な粘度安定性により、印刷中の溶剤揮発に耐えるポリウレタンおよびアクリル変性バインダーへの選好が高まっています。アジア太平洋の軟包装支出は2026年に901億2,000万米ドルに達し、インド、インドネシア、ベトナムの都市化する人口に牽引されて2035年までに1,247億7,000万米ドルに成長すると予測されています[1]インド政府、「小売成長統計2025年」、india.gov.in。Toyo Inkの2025年11月のグジャラート液体インキ工場を1.5倍に拡張する計画は、同地域における高スループットグラビア印刷の継続的な重要性に対するサプライヤーの信頼を反映しています。

新興市場におけるFMCGおよび食品・飲料包装の成長

食品・飲料用途は2025年の世界インキ量の48.02%を占め、インドおよび東南アジアにおける一人当たりの包装食品消費量の増加に伴い、同様のシェアを維持すると予想されています。インド単独でも、スーパーマーケットチェーンが2025年に12,000店舗を追加し、それぞれが改ざん防止・高精細グラフィックスを必要としています。グラビア印刷は、100,000インプレッションを超える生産ロットにおいてフレキソ印刷よりもコスト面で優位性があります。Siegwerkの2025年9月の3億5,000万インドルピーの投資は、プレミアム菓子セグメントで15~20%の価格プレミアムを誇るメタリックエフェクスワニスに焦点を当てています。

リサイクル可能なモノマテリアルフィルムへのプレミアムグラフィックスに対するブランドオーナーの要求

モノマテリアルポリエチレン(PE)およびポリプロピレン(PP)ラミネートは、フランスおよびドイツにおける多層フィルムへの拡大生産者責任(EPR)賦課金に牽引され、2025年の軟包装基材の18%を占めました。グラビアインキは現在、アルカリ洗浄試験において少なくとも85%の脱インキ性を達成しながら、8色の色再現性を維持することが求められています。Sun Chemicalのニトロセルロースフリーインキラインは、これらの基準を満たし、発売から6ヶ月後にCEFLEXの承認を受けました。より高コストのポリウレタンおよびアクリル樹脂がニトロセルロースに取って代わり、サプライヤーはRecyClass認証を義務付けるユニリーバやネスレなどの企業からの調達要件を満たすことが可能になっています。

長期耐久印刷を必要とする電子商取引の拡大

パッケージはオンライン流通において7回から10回の機械的接触点を通過するため、毎時最大50,000個の荷物を処理する高速ソーターでの擦れに耐える高架橋密度の溶剤系グラビアシステムの採用が進んでいます。Sun Chemicalの2025年4月のSunPak PowerPaceプラットフォームの発売により、コンバーターはグラビアベース上にインクジェットでQRコードをオーバーレイする際に表面エネルギーの競合なしに実施できるようになり、スループット効率を維持しながら大量カスタマイズが可能になっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| VOCおよび有害溶剤規制の強化 | -0.7% | 欧州(REACH、IED)、北米(EPA NESHAP)、アジア太平洋への普及 | 中期(2~4年) |

| 原料価格の変動(樹脂、顔料、溶剤) | -0.5% | MEK/MIBKの輸入依存地域で深刻なグローバル市場 | 短期(2年以内) |

| 短納期向けデジタルインクジェットへの急速な移行 | -0.4% | 北米および欧州のラベルセグメント、アジア太平洋への影響は限定的 | 中期(2~4年) |

| UV/EBシステムにおける光開始剤の毒性審査 | -0.3% | 欧州(EFSAマイグレーション限度値)、北米(FDA)、日本での初期シグナル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VOCおよび有害溶剤規制の強化

EU産業排出指令は新規グラビアラインに対して50mg/m3の上限を設定しており、REACH附属書XVIIはベンゾフェノン濃度を完成品中0.6mg/kg未満に制限しています。EPA規制に基づく米国の同様の規制により、コンバーターは50万~200万米ドルの酸化装置に投資しない限り、水性または電子線(EB)硬化型化学品への移行を迫られています。Flint GroupのEcoVadis金認証ニトロセルロースフリー製品スイートは、RecyClassの事前認可を得て2025年の入札に参加し、地域競合他社の12週間と比較して4週間でブランドオーナーの提案依頼(RFP)に対応できるようになっています。

UV/EBシステムにおける光開始剤の毒性審査

2024年、FDAは36種の高優先物質を含む106種の光開始剤に警告を発し、欧州食品安全機関(EFSA)はベンゾフェノンの許容一日摂取量(TDI)を0.03mg/kgに設定しました。シリアル包装における移行試験では、これらの限度値を超えるレベルが示されています[2]食品医薬品局、「光開始剤ハザード識別レポート2024年」、fda.gov。電子線硬化は光開始剤の必要性を排除しますが、技術コストは1ユニットあたり30万~80万米ドルであり、スループットが10~15%低下します。その結果、採用はゼロマイグレーション硬化が厳格な規制要件を満たす医薬品ブリスター包装に集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ニトロセルロースの優位性がリサイクル性の圧力下で低下

ニトロセルロースは2025年の売上高の36.13%を維持しました。バイオベースグレードに支えられたポリウレタンは、2031年までに5.89%のCAGRで成長すると予測されています。ポリアミドは引き続き高速出版印刷に好まれていますが、この用途での成長は緩慢なままです。アクリル変性システムはUV耐性により装飾ラミネートでニッチな需要を維持し、エポキシバインダーは抗菌機能層に不可欠です。

1トンあたり80ユーロを超えるカーボン価格は、2029年までにヒマシ油ポリオールと石油化学代替品のコスト差を解消すると予想されています。Toyo Inkのトルエンフリーのニームラナ工場は、コロナ処理フィルムへの密着性を確保しながら溶剤暴露を低減するサプライヤーの取り組みを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術別:溶剤系システムがEB/UVプラットフォームに地位を譲渡

溶剤系グラビアインキは2025年の需要の68.92%を占め、PEおよびPP基材上での400m/min印刷速度との適合性に牽引されています。水性インキは、DICのRePOS脱インキ可能ラインが60℃でのRecyClass洗浄試験に合格したことで支持を得ています。EB/UV硬化型グラビアインキは、医薬品シリアライゼーション要件に牽引され、2031年までに6.04%のCAGRで成長すると予測されています。

ハイブリッドワークフローが一般化しており、コンバーターは不透明白色に高固形分溶剤インキを使用し、SunCure Advance ECOなどのLED-UVインキでCMYKをオーバーレイしており、光開始剤量を40%削減しています。しかし、高い設備コストがEB技術のより広範な採用の障壁となっており、その使用はブリスターパックや化粧品などの高マージン用途に限定されています。

用途別:軟包装が売上高を支え、ギフトラップが成長をリード

軟包装は2025年のトン数の62.44%を占め、10色グラフィックスを必要とするスタンドアップパウチやフローラップへの需要に支えられています。ラベル・ラッパーは市場シェアの10%台半ばを保持していますが、10,000メートル未満のSKUではデジタル印刷との競争に直面しています。出版印刷はアジアでは依然として重要ですが、他の地域では停滞しています。ギフトラップ・装飾フィルムは、ホログラフィックおよびタクタイルエフェクトを採用する高級ブランドに牽引され、2031年までに5.67%のCAGRで成長すると予測されています。

持続可能性規制により、モノマテリアルフィルム上のインキは少なくとも85%のアルカリ洗浄脱インキ性を達成することが求められており、この基準はCEFLEX承認を受けたSun Chemicalのニトロセルロースフリーシステムが満たしています。装飾ラミネートはアクリル変性樹脂の屋外耐久性から恩恵を受け、15~20%の営業利益率を維持しています。

エンドユーザー産業別:医薬品・ヘルスケアが食品・飲料を上回る成長

食品・飲料産業は2025年に48.02%の市場シェアを保持し、発展途上市場での包装食品消費量の増加に伴い安定を維持すると予想されています。医薬品・ヘルスケアは、個別ユニットへの機械読み取り可能コードを義務付けるEU FMDおよび米国DSCSA規制に牽引され、2031年までに最速の6.18%のCAGRで成長すると予測されています。パーソナルケア・化粧品セグメントは10%台半ばのシェアを維持しており、20~30%の価格プレミアムを誇るメタリックおよびパール光沢インキへの需要があります。

WHOが世界で4,320億米ドル規模の問題と推定する偽造医薬品が、ユニットレベルのトラッキングのためのグラビア印刷RFIDアンテナへの需要を促進しています。Toyo Inkの2026年2月に開設されたaTIC-Indiaセンターは、医薬品用途向けの低マイグレーション配合物への注力を強調しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の需要の46.83%を吸収し、2031年までに6.37%のCAGRで成長すると予測されています。Siegwerkによる2026年3月のHi-Tech Inksの買収により、インドでの市場シェアが20%超に拡大し、低マイグレーション技術の専門知識と現地溶剤生産が統合されました。中国の成長は緩やかになっていますが、DICのRePOSインキを使用したチョコレート、コーヒー、化粧品のプレミアム包装へとシフトしています。日本と韓国は緩やかな成長を示していますが、ブリスターパック向けのEB技術の採用を継続しています。ASEAN諸国は2025年に18,000店のスーパーマーケットを追加すると予想されており、サシェやパウチへの需要を促進しています。

北米では、米国のコンバーターが関税改革によるMEK価格の上昇に直面していますが、電子商取引の耐摩耗性要件が溶剤系グラビアインキへの需要を支えています。カナダとメキシコはニアショアリングトレンドの恩恵を受けており、国境を越えたジャストインタイムサプライチェーンが自動車ハーネス生産を支援しています。

欧州では、厳格なIED規制が水性およびEB技術の採用を加速させています。ドイツ、フランス、英国では、主に医薬品ブリスターパックおよびプレミアム食品ラップにおいてRecyClass認証が求められています。ロシアの市場は供給制約により縮小しており、ポーランドとチェコ共和国が出版印刷の二次ハブとして台頭しています。

南米の需要はブラジルのコーヒー、菓子、パーソナルケア包装に牽引されています。中東・アフリカは依然として新興市場ですが、WHO支援の抗マラリア薬シリアライゼーションパイロットがINVENTRAが製造するRFID対応グラビアスリーブへの需要を生み出しています。

競合環境

Siegwerk、Flint Group、Sun Chemical、Hubergroup、SAKATA INXを含む上位5社のサプライヤーが2025年の輪転グラビア印刷インキ市場の大部分を支配しており、低マイグレーション知的財産、シリンダー彫刻統合、グローバルな色調一貫性で競争しています。DICの包装セグメントは2024年度に前年比5.1%成長して5,698億円(38億米ドル)となり、RePOS RecyClassおよびCEFLEX認証取得後に営業利益が52.8%増加しました。

SiegwerkによるHi-Tech Inksの買収により、同社はインド最大のグラビアインキサプライヤーとしての地位を確立し、メタリックエフェクト技術とコスト効率の高い溶剤製品を組み合わせています。Sun ChemicalはSunCure Advance ECOラインを通じて光開始剤削減をリードし、Flint GroupはEcoVadis金認証を活用してプレミアム食品包装契約を獲得しています。Toyo Inkのニームラナ工場は大規模な溶剤排除を実証しており、インドの今後のVOC規制下での競争優位性を提供しています。

イノベーションは酸素バリアや抗菌特性を内蔵した機能性インキに集中しており、ラミネートコストを1平方メートルあたり0.02~0.04米ドル削減しています。BASFとHumanchémはバイオベースポリウレタン分散体を供給し、コンバーターが内製化できるようにすることで、従来のインキ配合業者に挑戦しています。GPI GravureのレーザーエングレービングやAPCの短縮されたシリンダーリードタイムなどの技術サービスが、ハイブリッドグラビア・デジタルワークフローを支援する上流パートナーを差別化しています。

輪転グラビア印刷インキ産業のリーダー企業

Flint Group

Sakata INX Corporation

Siegwerk Druckfarben AG & Co. KGaA

Sun Chemical

hubergroup Deutschland GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Siegwerk Druckfarben AG & Co. KGaAは、インドの大手フレキソおよびグラビア印刷インキメーカーであるHi-Tech Inksを買収する最終契約を締結しました。この買収により、急速に拡大するインドの軟包装市場におけるSiegwerkの地位が強化されました。

- 2025年7月:Chemours Companyは、印刷インキの配合とパフォーマンスを向上させるために特別に開発された新しい特殊低摩耗グレードのTi-Pure二酸化チタン顔料を発売しました。この新しいグレードのTi-Pure顔料(TS-4657)は塩素法で製造され、ラベルおよび包装向けのフレキソ、デジタル、グラビア印刷用の水性および溶剤系インキでの使用を目的として設計されました。

世界の輪転グラビア印刷インキ市場レポートの調査範囲

輪転グラビア印刷インキは、高速印刷用途向けに設計された特殊な低粘度液体インキです。軟包装フィルム(BOPP、PET)、紙、箔などの基材への速乾性と強固な密着性を提供します。これらのインキは工業用途では主に溶剤系ですが、水性またはUV硬化型配合も利用可能です。高い着色力、鮮明さ、耐熱性を発揮するよう開発されることが多いです。

輪転グラビア印刷インキ市場は、樹脂タイプ、技術、用途、エンドユーザー産業、地域別にセグメント化されています。樹脂タイプ別では、ニトロセルロース、ポリアミド、ポリウレタン、アクリル変性樹脂、エポキシ、その他の樹脂タイプにセグメント化されています。技術別では、溶剤系グラビアインキ、水性グラビアインキ、EB/UV硬化型グラビアインキにセグメント化されています。用途別では、軟包装、ラベル・ラッパー、出版印刷、ギフトラップ・装飾フィルム、装飾ラミネート・壁紙にセグメント化されています。エンドユーザー産業別では、食品・飲料、パーソナルケア・化粧品、医薬品・ヘルスケア、家庭用・工業用洗浄、民生用電子機器・家電にセグメント化されています。本レポートは、主要地域の17カ国における輪転グラビア印刷インキの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| ニトロセルロース |

| ポリアミド |

| ポリウレタン |

| アクリル変性樹脂 |

| エポキシおよびその他の樹脂タイプ |

| 溶剤系グラビアインキ |

| 水性グラビアインキ |

| EB/UV硬化型グラビアインキ |

| 軟包装 |

| ラベル・ラッパー |

| 出版印刷 |

| ギフトラップ・装飾フィルム |

| 装飾ラミネート・壁紙 |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 医薬品・ヘルスケア |

| 家庭用・工業用洗浄 |

| 民生用電子機器・家電 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 樹脂タイプ別 | ニトロセルロース | |

| ポリアミド | ||

| ポリウレタン | ||

| アクリル変性樹脂 | ||

| エポキシおよびその他の樹脂タイプ | ||

| 技術別 | 溶剤系グラビアインキ | |

| 水性グラビアインキ | ||

| EB/UV硬化型グラビアインキ | ||

| 用途別 | 軟包装 | |

| ラベル・ラッパー | ||

| 出版印刷 | ||

| ギフトラップ・装飾フィルム | ||

| 装飾ラミネート・壁紙 | ||

| エンドユーザー産業別 | 食品・飲料 | |

| パーソナルケア・化粧品 | ||

| 医薬品・ヘルスケア | ||

| 家庭用・工業用洗浄 | ||

| 民生用電子機器・家電 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

輪転グラビア印刷インキ市場の規模はどのくらいですか?

輪転グラビア印刷インキ市場は2026年に60億8,000万米ドルに達し、5.26%のCAGR軌道で2031年までに78億6,000万米ドルに達すると予測されています。

2025年において最も高い売上高をもたらす用途はどれですか?

軟包装は2025年の使用量の62.44%を占め、400m/minの印刷速度と電子商取引の耐久性要件から恩恵を受けています。

2031年までに最も速く成長している技術はどれですか?

EB/UV硬化型グラビアインキは、光開始剤を排除しゼロマイグレーション規制要件を満たすため、2031年までに6.04%のCAGRで拡大しています。

なぜアジア太平洋地域はグラビアサプライヤーにとって重要なのですか?

アジア太平洋は2025年の需要の46.83%を占め、インド、インドネシア、ベトナムが現代小売においてサシェおよびパウチ形式を採用するにつれて6.37%のCAGRで上昇しています。

最終更新日: