Tamanho e Participação do Mercado de Tintas para Impressão em Rotogravura

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.08 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas para Impressão em Rotogravura por Mordor Intelligence

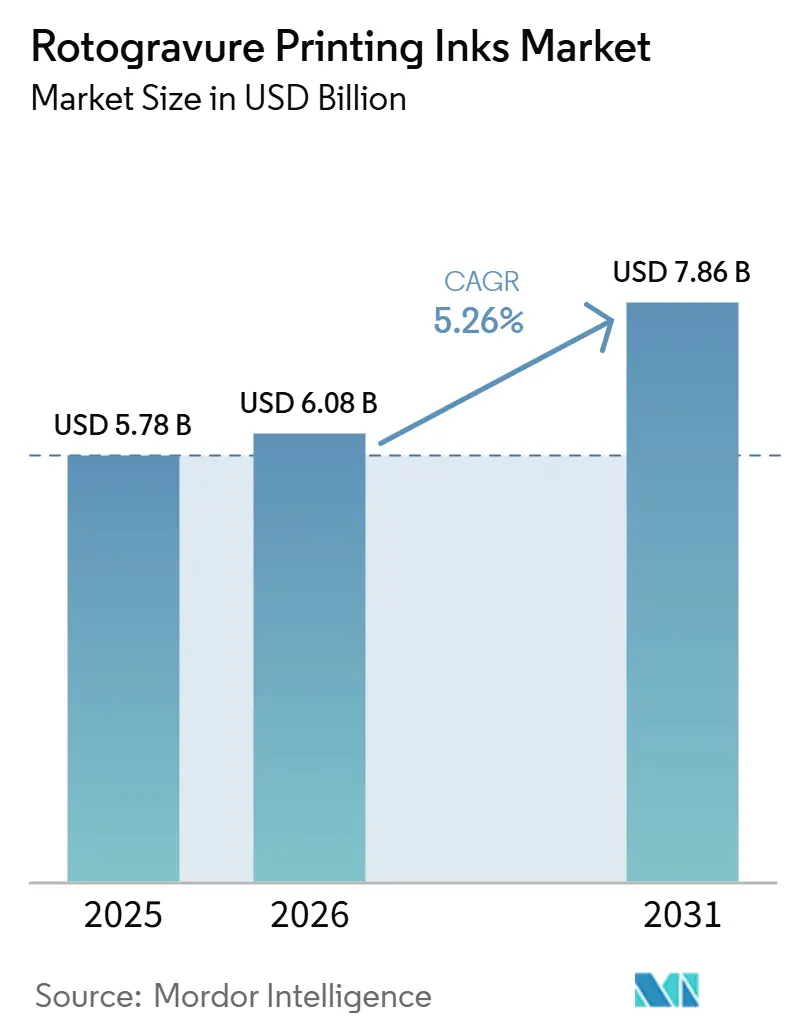

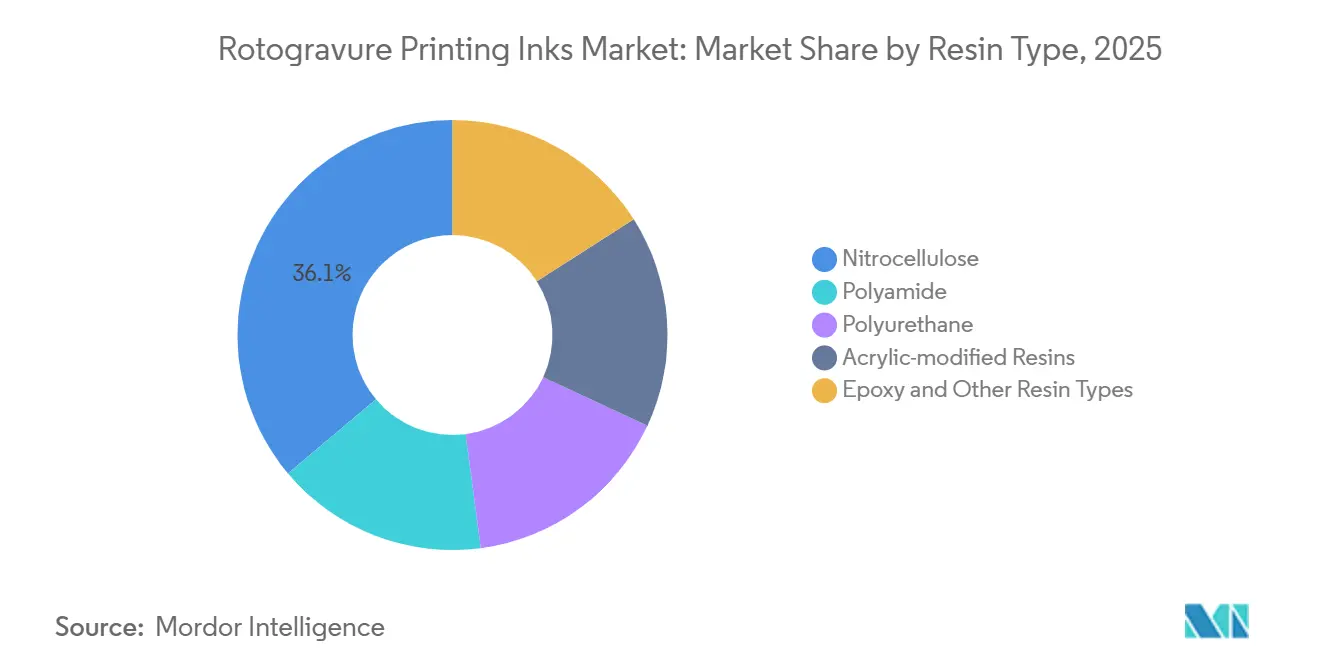

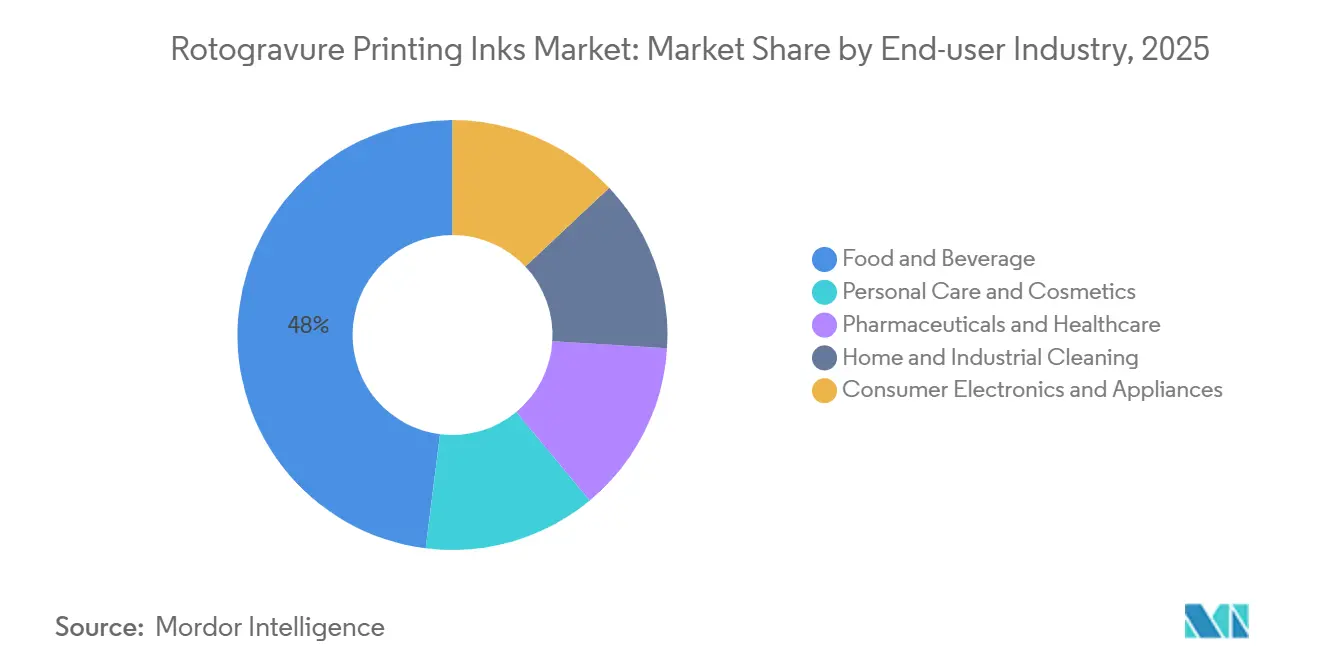

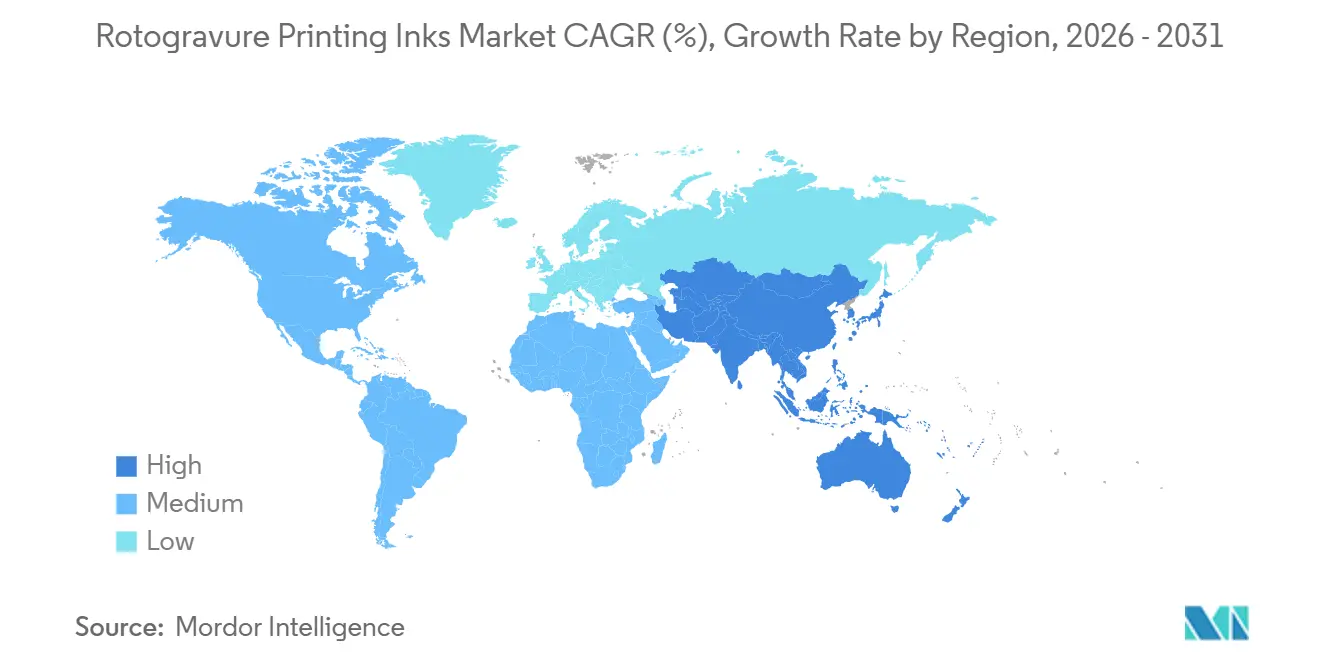

O tamanho do Mercado de Tintas para Impressão em Rotogravura foi avaliado em USD 5,78 bilhões em 2025 e estima-se que cresça de USD 6,08 bilhões em 2026 para atingir USD 7,86 bilhões até 2031, a um CAGR de 5,26% durante o período de previsão (2026-2031). Os proprietários de marcas continuam a valorizar o processo por suas velocidades de prensa incomparáveis, pela capacidade de entregar fidelidade de oito a dez cores em embalagens flexíveis e pela compatibilidade comprovada com estruturas de filmes monomateriais emergentes. As formulações à base de nitrocelulose representaram 36,13% da demanda global de resinas em 2025, mesmo com a Europa impondo limites mais rígidos de COV, enquanto as químicas à base de solvente dominaram o mix tecnológico com 68,92% em 2025. Os sistemas de feixe de elétrons e LED-UV estão crescendo a um CAGR de 6,04% até 2031, impulsionados pelos requisitos de serialização farmacêutica nos Estados Unidos e na União Europeia, que favorecem a cura de migração zero. A Ásia-Pacífico permanece o principal motor de crescimento, apoiada pela aquisição da Hi-Tech Inks India pela Siegwerk em março de 2026, o que leva a uma participação regional de 46,83% em 2025 e destaca a crescente consolidação em torno de portfólios de baixa migração e desintabilidade. O crescimento do comércio eletrônico adiciona urgência, pois as cadeias de distribuição com uso intensivo de papelão ondulado agora envolvem sete a dez transferências manuais, enfatizando a necessidade de impressões resistentes à abrasão que a rotogravura alcança a velocidades de linha de 400 m/min.

Principais Conclusões do Relatório

- Por tipo de resina, a nitrocelulose comandou 36,13% da participação do mercado de tintas para impressão em rotogravura em 2025, enquanto o poliuretano está projetado para avançar a um CAGR de 5,89% até 2031.

- Por tecnologia, as tintas de rotogravura à base de solvente comandaram 68,92% da participação do mercado de tintas para impressão em rotogravura em 2025, enquanto as tintas de rotogravura curáveis por EB/UV estão projetadas para avançar a um CAGR de 6,04% até 2031.

- Por aplicação, as embalagens flexíveis comandaram 62,44% da participação do mercado de tintas para impressão em rotogravura em 2025, enquanto os papéis de presente e filmes decorativos estão projetados para avançar a um CAGR de 5,67% até 2031.

- Por setor do usuário final, alimentos e bebidas comandaram 48,02% da participação do mercado de tintas para impressão em rotogravura em 2025, enquanto farmacêuticos e saúde está projetado para avançar a um CAGR de 6,18% até 2031.

- Por geografia, a Ásia-Pacífico comandou 46,83% da participação do mercado de tintas para impressão em rotogravura em 2025 e está projetada para avançar a um CAGR de 6,37% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tintas para Impressão em Rotogravura

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por impressão de alta velocidade em embalagens flexíveis | +1.2% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento de embalagens de bens de consumo de alta rotatividade e alimentos e bebidas em mercados emergentes | +1.4% | Núcleo da Ásia-Pacífico (Índia, China, ASEAN), expansão para América Latina e Oriente Médio | Longo prazo (≥ 4 anos) |

| Pressão dos proprietários de marcas por gráficos premium em filmes monomateriais recicláveis | +0.9% | Europa e América do Norte, adoção antecipada em centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico exigindo impressões duráveis de longa tiragem | +0.8% | Global, liderado pelos centros de comércio eletrônico da América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Dispersões de poliuretano de base biológica permitindo tintas de rotogravura com menos de 5% de COV | +0.6% | Europa (conformidade com REACH), América do Norte (EPA), expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tintas de rotogravura com RFID integrado/eletrônica impressa para rastreabilidade da cadeia de suprimentos | +0.4% | Farmacêutico/varejo da América do Norte e Europa, projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Impressão de Alta Velocidade em Embalagens Flexíveis

Os conversores de embalagens flexíveis agora operam prensas de rotogravura de impressão central a velocidades sustentadas de 400 m/min, um aumento de 25% em comparação com 2020, reduzindo os prazos de entrega de duas semanas para setenta e duas horas nos segmentos de bens de consumo de alta rotatividade. A estabilidade de viscosidade exigida para tais velocidades deslocou as preferências para ligantes modificados com poliuretano e acrílico que resistem à perda de solvente durante a impressão. Os gastos com embalagens flexíveis na Ásia-Pacífico atingiram USD 90,12 bilhões em 2026 e estão projetados para crescer para USD 124,77 bilhões até 2035, impulsionados pela urbanização das populações na Índia, Indonésia e Vietnã[1]Governo da Índia, "Estatísticas de Crescimento do Varejo 2025," india.gov.in. O plano da Toyo Ink de novembro de 2025 para expandir sua planta de tintas líquidas em Gujarat em 1,5 vez reflete a confiança dos fornecedores na importância contínua da impressão em rotogravura de alto rendimento na região.

Crescimento de Embalagens de Bens de Consumo de Alta Rotatividade e Alimentos e Bebidas em Mercados Emergentes

As aplicações de alimentos e bebidas representaram 48,02% do volume global de tintas em 2025 e espera-se que mantenham uma participação semelhante à medida que o consumo per capita de alimentos embalados aumenta na Índia e no Sudeste Asiático. Somente na Índia, as redes de supermercados adicionaram 12.000 pontos de venda em 2025, cada um exigindo gráficos de alta definição à prova de adulteração. A impressão em rotogravura oferece vantagens de custo em relação à flexografia para tiragens de produção superiores a 100.000 impressões. O investimento de INR 350 crore da Siegwerk em setembro de 2025 concentra-se em vernizes de efeito metálico, que comandam um prêmio de preço de 15 a 20% no segmento de confeitaria premium.

Pressão dos Proprietários de Marcas por Gráficos Premium em Filmes Monomateriais Recicláveis

Os laminados monomateriais de polietileno (PE) e polipropileno (PP) representaram 18% dos substratos de embalagens flexíveis em 2025, impulsionados pelas taxas de responsabilidade estendida do produtor (REP) sobre filmes multicamadas na França e na Alemanha. As tintas de rotogravura agora precisam atingir pelo menos 85% de desintabilidade em testes de lavagem alcalina, mantendo a fidelidade de oito cores. A linha de tintas sem nitrocelulose da Sun Chemical, que atende a esses padrões, recebeu o endosso da CEFLEX seis meses após seu lançamento. Resinas de poliuretano e acrílico de maior custo estão substituindo a nitrocelulose, permitindo que os fornecedores atendam aos requisitos de aquisição de empresas como Unilever e Nestlé, que exigem a certificação RecyClass.

Expansão do Comércio Eletrônico Exigindo Impressões Duráveis de Longa Tiragem

As embalagens passam por sete a dez pontos de contato mecânicos na distribuição online, impulsionando a adoção de sistemas de rotogravura à base de solvente com alta densidade de reticulação para resistir a arranhões em classificadores de alta velocidade que processam até 50.000 encomendas por hora. O lançamento da plataforma SunPak PowerPace pela Sun Chemical em abril de 2025 permite que os conversores sobreponham códigos QR via jato de tinta em uma base de rotogravura sem conflitos de energia superficial, possibilitando a personalização em massa enquanto mantém a eficiência de produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas de COV e solventes perigosos | -0.7% | Europa (REACH, DEI), América do Norte (EPA NESHAP), expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade do preço de matérias-primas (resinas, pigmentos, solventes) | -0.5% | Global, aguda em regiões dependentes de MEK/MIBK importados | Curto prazo (≤ 2 anos) |

| Migração rápida para jato de tinta digital em tiragens curtas | -0.4% | Segmentos de rótulos da América do Norte e Europa, impacto limitado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escrutínio toxicológico de fotoiniciadores em sistemas UV/EB | -0.3% | Europa (limites de migração da EFSA), América do Norte (FDA), sinais iniciais no Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas de COV e Solventes Perigosos

A Diretiva de Emissões Industriais da UE estabeleceu um teto de 50 mg/m³ para novas linhas de rotogravura, enquanto o Anexo XVII do REACH restringe os níveis de benzofenona a menos de 0,6 mg/kg em artigos acabados. Regulamentações semelhantes nos Estados Unidos sob as diretrizes da EPA estão pressionando os conversores a adotarem químicas curáveis à base de água ou por feixe de elétrons (EB), a menos que invistam USD 0,5 a 2 milhões em oxidadores. A linha de produtos sem nitrocelulose da Flint Group, certificada com o Ouro da EcoVadis, entrou em licitações de 2025 com pré-aprovação RecyClass, permitindo que a empresa respondesse a solicitações de propostas de proprietários de marcas em quatro semanas, em comparação com doze semanas para concorrentes regionais.

Escrutínio Toxicológico de Fotoiniciadores em Sistemas UV/EB

Em 2024, a FDA sinalizou 106 fotoiniciadores, incluindo 36 substâncias de alta prioridade, enquanto a Autoridade Europeia para a Segurança dos Alimentos (EFSA) estabeleceu uma ingestão diária tolerável (IDT) de 0,03 mg/kg para benzofenona. Estudos de migração em embalagens de cereais mostraram níveis que excedem esses limites[2]Administração de Alimentos e Medicamentos, "Relatório de Identificação de Perigos de Fotoiniciadores 2024," fda.gov. Embora a cura por feixe de elétrons elimine a necessidade de fotoiniciadores, a tecnologia custa USD 300.000 a 800.000 por unidade e reduz o rendimento em 10 a 15%. Como resultado, a adoção permanece concentrada em embalagens blister farmacêuticas, onde a cura de migração zero atende a requisitos regulatórios rigorosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância da Nitrocelulose Diminui sob Pressão de Reciclabilidade

A nitrocelulose reteve 36,13% da receita de 2025. O poliuretano, apoiado por graus de base biológica, está projetado para crescer a um CAGR de 5,89% até 2031. A poliamida continua sendo preferida para impressão de publicações de alta velocidade, embora o crescimento nessa aplicação permaneça lento. Os sistemas modificados com acrílico mantêm demanda de nicho em laminados decorativos devido à sua resistência UV, enquanto os ligantes epóxi são críticos para camadas funcionais antimicrobianas.

Espera-se que a precificação de carbono superior a EUR 80 por tonelada elimine a diferença de custo entre polióis de óleo de mamona e alternativas petroquímicas até 2029. A planta sem tolueno da Toyo Ink em Neemrana destaca os esforços dos fornecedores para reduzir a exposição a solventes, garantindo adesão em filmes tratados com corona.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Sistemas à Base de Solvente Cedem Espaço para Plataformas EB/UV

As tintas de rotogravura à base de solvente representaram 68,92% da demanda em 2025, impulsionadas por sua compatibilidade com velocidades de prensa de 400 m/min em substratos de PE e PP. As tintas à base de água estão ganhando força, apoiadas pela linha de desintabilidade RePOS da DIC, que passou nos testes de lavagem RecyClass a 60°C. Espera-se que as tintas de rotogravura curáveis por EB/UV cresçam a um CAGR de 6,04% até 2031, impulsionadas pelos requisitos de serialização de medicamentos.

Os fluxos de trabalho híbridos estão se tornando mais comuns, com conversores usando tintas solventes de alto teor de sólidos para brancos opacos e sobrepondo CMYK com tintas LED-UV, como a SunCure Advance ECO, que reduz a massa de fotoiniciadores em 40%. No entanto, os altos custos de capital continuam sendo uma barreira para a adoção mais ampla da tecnologia EB, limitando seu uso a aplicações de alta margem, como embalagens blister e cosméticos.

Por Aplicação: Embalagens Flexíveis Ancoram a Receita; Papéis de Presente Lideram o Crescimento

As embalagens flexíveis contribuíram com 62,44% da tonelagem em 2025, apoiadas pela demanda por sachês verticais e embalagens flow wrap que exigem gráficos de dez cores. Rótulos e invólucros detêm uma participação de mercado na faixa intermediária, mas enfrentam concorrência da impressão digital para SKUs abaixo de 10.000 metros. A impressão de publicações permanece significativa na Ásia, mas está estagnada em outros lugares. Espera-se que os papéis de presente e filmes decorativos cresçam a um CAGR de 5,67% até 2031, impulsionados por marcas de luxo que adotam efeitos holográficos e táteis.

As regulamentações de sustentabilidade exigem que as tintas em filmes monomateriais atinjam pelo menos 85% de desintabilidade em lavagem alcalina, um padrão atendido pelo sistema sem nitrocelulose da Sun Chemical, que recebeu aprovação da CEFLEX. Os laminados decorativos se beneficiam da durabilidade externa das resinas modificadas com acrílico, mantendo margens operacionais de 15 a 20%.

Por Setor do Usuário Final: Farmacêuticos e Saúde Superam Alimentos e Bebidas

O setor de alimentos e bebidas deteve uma participação de mercado de 48,02% em 2025 e espera-se que permaneça estável à medida que o consumo de alimentos embalados aumenta nos mercados em desenvolvimento. Espera-se que farmacêuticos e saúde cresçam ao CAGR mais rápido de 6,18% até 2031, impulsionados pelas regulamentações EU FMD e U.S. DSCSA que exigem códigos legíveis por máquina em unidades individuais. O segmento de cuidados pessoais e cosméticos mantém uma participação na faixa intermediária, com demanda por tintas metálicas e peroladas que comandam prêmios de preço de 20 a 30%.

Medicamentos falsificados, estimados pela OMS em representar um problema global de USD 432 bilhões, estão impulsionando a demanda por antenas RFID impressas em rotogravura para rastreamento em nível de unidade. O centro aTIC-India da Toyo Ink, lançado em fevereiro de 2026, ressalta o foco em formulações de baixa migração para aplicações farmacêuticas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico absorveu 46,83% da demanda de 2025 e está projetada para crescer a um CAGR de 6,37% até 2031. A aquisição da Hi-Tech Inks pela Siegwerk em março de 2026 aumentou sua participação de mercado na Índia para mais de 20%, combinando expertise em tecnologia de baixa migração com produção local de solventes. Embora o crescimento da China se modere, está se deslocando para embalagens premium de chocolate, café e cosméticos usando as tintas RePOS da DIC. O Japão e a Coreia do Sul mostram crescimento lento, mas continuam adotando a tecnologia EB para embalagens blister. Espera-se que as nações da ASEAN adicionem 18.000 supermercados em 2025, impulsionando a demanda por sachês e sachês verticais.

Na América do Norte, os conversores dos Estados Unidos enfrentam preços crescentes de MEK devido a reformas tarifárias, mas os requisitos de abrasão do comércio eletrônico sustentam a demanda por tintas de rotogravura à base de solvente. O Canadá e o México se beneficiam das tendências de nearshoring, com cadeias de suprimentos just-in-time transfronteiriças apoiando a produção de chicotes automotivos.

Na Europa, as regulamentações rigorosas da Diretiva de Emissões Industriais estão acelerando a adoção de tecnologias à base de água e EB. Na Alemanha, França e Reino Unido, principalmente em embalagens blister farmacêuticas e embalagens alimentares premium, é exigida a certificação RecyClass. O mercado da Rússia está se contraindo devido a restrições de fornecimento, enquanto a Polônia e a República Tcheca estão emergindo como centros secundários para impressão de publicações.

A demanda da América do Sul é impulsionada pelas embalagens brasileiras de café, confeitaria e cuidados pessoais. O Oriente Médio e a África permanecem mercados incipientes, mas os projetos-piloto de serialização apoiados pela OMS para antimaláricos estão criando demanda por mangas de rotogravura habilitadas para RFID produzidas pela INVENTRA.

Cenário Competitivo

Os cinco principais fornecedores, incluindo Siegwerk, Flint Group, Sun Chemical, Hubergroup e SAKATA INX, controlaram a maioria do mercado de tintas para impressão em rotogravura em 2025, competindo em propriedade intelectual de baixa migração, integração de gravação de cilindros e consistência global de tonalidades. O segmento de embalagens da DIC cresceu 5,1% ano a ano para ¥569,8 bilhões (USD 3,8 bilhões) no exercício fiscal de 2024, com o lucro operacional aumentando 52,8% após as certificações RePOS RecyClass e CEFLEX.

A aquisição da Hi-Tech Inks pela Siegwerk a posicionou como o maior fornecedor de tintas de rotogravura da Índia, combinando tecnologia de efeito metálico com produtos solventes econômicos. A Sun Chemical lidera na redução de fotoiniciadores por meio de sua linha SunCure Advance ECO, enquanto a Flint Group aproveita seu status Ouro da EcoVadis para garantir contratos de embalagens alimentares premium. A planta Neemrana da Toyo Ink demonstra a eliminação de solventes em larga escala, proporcionando uma vantagem competitiva sob as próximas regulamentações de COV indianas.

A inovação está focada em tintas funcionais com barreiras de oxigênio integradas ou propriedades antimicrobianas, reduzindo os custos de laminação em USD 0,02 a 0,04 por metro quadrado. A BASF e a Humanchem fornecem dispersões de poliuretano de base biológica, permitindo que os conversores produzam internamente e desafiando os formuladores de tintas tradicionais. Serviços técnicos, como a gravação a laser da GPI Gravure e os prazos de entrega reduzidos de cilindros da APC, diferenciam os parceiros upstream que apoiam fluxos de trabalho híbridos de rotogravura e digital.

Líderes do Setor de Tintas para Impressão em Rotogravura

Flint Group

Sakata INX Corporation

Siegwerk Druckfarben AG & Co. KGaA

Sun Chemical

hubergroup Deutschland GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Siegwerk Druckfarben AG & Co. KGaA assinou um acordo definitivo para adquirir a Hi-Tech Inks, um importante fabricante indiano de tintas para impressão flexográfica e de rotogravura. A aquisição fortaleceu a posição da Siegwerk no mercado indiano de embalagens flexíveis em rápida expansão.

- Julho de 2025: A Chemours Company introduziu um novo grau especializado de baixa abrasão do pigmento de dióxido de titânio Ti-Pure, desenvolvido especificamente para aprimorar a formulação e o desempenho de tintas de impressão. Este novo grau do pigmento Ti-Pure (TS-4657) foi processado pelo método cloreto e projetado para uso em tintas à base de água e solvente para aplicações de impressão flexográfica, digital e de rotogravura em rótulos e embalagens.

Escopo do Relatório Global do Mercado de Tintas para Impressão em Rotogravura

A tinta para impressão em rotogravura é uma tinta líquida especializada de baixa viscosidade, projetada para aplicações de impressão de alta velocidade. Ela proporciona tempos de secagem rápidos e forte adesão a substratos como filmes de embalagens flexíveis (BOPP, PET), papel e folha. Essas tintas são principalmente à base de solvente para uso industrial, mas também estão disponíveis em formulações à base de água ou curáveis por UV. Elas são frequentemente desenvolvidas para oferecer alta intensidade de cor, vibração e resistência ao calor.

O Mercado de Tintas para Impressão em Rotogravura é segmentado por tipo de resina, tecnologia, aplicação, setor do usuário final e geografia. Por tipo de resina, o mercado é segmentado em nitrocelulose, poliamida, poliuretano, resinas modificadas com acrílico, epóxi e outros tipos de resina. Por tecnologia, o mercado é segmentado em tintas de rotogravura à base de solvente, tintas de rotogravura à base de água e tintas de rotogravura curáveis por EB/UV. Por aplicação, o mercado é segmentado em embalagens flexíveis, rótulos e invólucros, impressão de publicações, papéis de presente e filmes decorativos, e laminados decorativos e papéis de parede. Por setor do usuário final, o mercado é segmentado em alimentos e bebidas, cuidados pessoais e cosméticos, farmacêuticos e saúde, limpeza doméstica e industrial, e eletrônicos e eletrodomésticos de consumo. O relatório também abrange o tamanho do mercado e as previsões para tintas para impressão em rotogravura em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Nitrocelulose |

| Poliamida |

| Poliuretano |

| Resinas Modificadas com Acrílico |

| Epóxi e Outros Tipos de Resina |

| Tintas de Rotogravura à Base de Solvente |

| Tintas de Rotogravura à Base de Água |

| Tintas de Rotogravura Curáveis por EB/UV |

| Embalagens Flexíveis |

| Rótulos e Invólucros |

| Impressão de Publicações |

| Papéis de Presente e Filmes Decorativos |

| Laminados Decorativos e Papéis de Parede |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Farmacêuticos e Saúde |

| Limpeza Doméstica e Industrial |

| Eletrônicos e Eletrodomésticos de Consumo |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Nitrocelulose | |

| Poliamida | ||

| Poliuretano | ||

| Resinas Modificadas com Acrílico | ||

| Epóxi e Outros Tipos de Resina | ||

| Por Tecnologia | Tintas de Rotogravura à Base de Solvente | |

| Tintas de Rotogravura à Base de Água | ||

| Tintas de Rotogravura Curáveis por EB/UV | ||

| Por Aplicação | Embalagens Flexíveis | |

| Rótulos e Invólucros | ||

| Impressão de Publicações | ||

| Papéis de Presente e Filmes Decorativos | ||

| Laminados Decorativos e Papéis de Parede | ||

| Por Setor do Usuário Final | Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | ||

| Farmacêuticos e Saúde | ||

| Limpeza Doméstica e Industrial | ||

| Eletrônicos e Eletrodomésticos de Consumo | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tintas para impressão em rotogravura?

O mercado de tintas para impressão em rotogravura está em USD 6,08 bilhões em 2026 e está previsto para atingir USD 7,86 bilhões até 2031 em uma trajetória de CAGR de 5,26%.

Qual aplicação gera a maior receita em 2025?

As embalagens flexíveis representam 62,44% do uso em 2025, beneficiando-se de velocidades de prensa de 400 m/min e requisitos de durabilidade para o comércio eletrônico.

Qual tecnologia está crescendo mais rapidamente até 2031?

As tintas de rotogravura curáveis por EB/UV estão se expandindo a um CAGR de 6,04% até 2031 porque eliminam fotoiniciadores e atendem aos mandatos de migração zero.

Por que a Ásia-Pacífico é tão importante para os fornecedores de rotogravura?

A Ásia-Pacífico detém 46,83% da demanda em 2025 e está crescendo a um CAGR de 6,37% até 2031, à medida que a Índia, a Indonésia e o Vietnã adotam formatos de sachê e sachê vertical no varejo moderno.

Página atualizada pela última vez em: