Marktgröße und Marktanteil für Inkjet-Farbmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.16 Milliarden US-Dollar |

| Marktgröße (2031) | 6.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Inkjet-Farbmittel von Mordor Intelligence

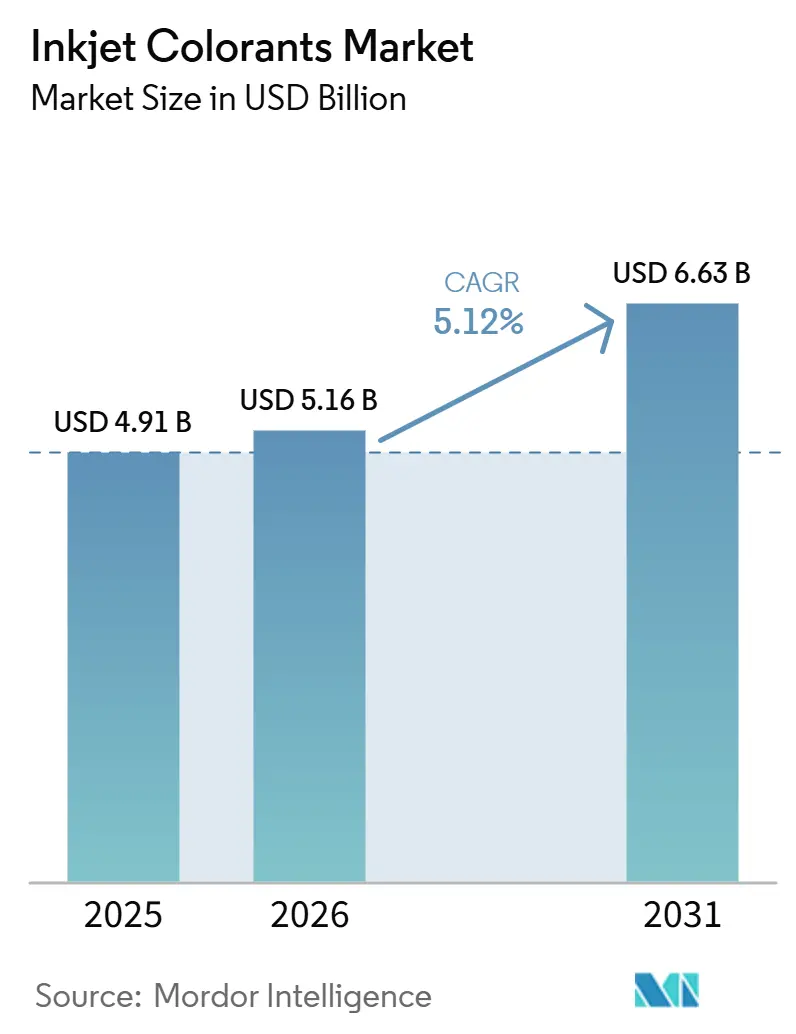

Die Marktgröße für Inkjet-Farbmittel wird voraussichtlich von USD 4,91 Milliarden im Jahr 2025 auf USD 5,16 Milliarden im Jahr 2026 steigen und bis 2031 USD 6,63 Milliarden erreichen, mit einer CAGR von 5,12 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach VOC-armem Druck auf Wellpappkartons, Flexfolien und Etiketten treibt Verpackungsverarbeiter dazu an, wasserbasierte und UV-härtbare Chemikalien einzusetzen. In der Region Asien-Pazifik stellen Textilfabriken auf digitale Inkjet-Linien um, die Rüstzeiten verkürzen und Massenanpassung ermöglichen. Industrielle Anwender nutzen hochauflösende Systeme für Anwendungen wie Codierung, Kennzeichnung und direkte Dekoration auf Elektronikgehäusen. Nano-Pigmentdispersionen mit einer Größe unter 15 Nanometern gewinnen gegenüber herkömmlichen Farbstoffen an Bedeutung, da sie Düsenverstopfungen verhindern und das Farbspektrum erweitern. Darüber hinaus gewinnen UV-härtbare Formulierungen Marktanteile gegenüber lösungsmittelbasierten Optionen, da ihre sofortige Aushärtung den Energieverbrauch senkt und wärmeempfindliche Substrate unterstützt.

Wichtigste Erkenntnisse des Berichts

- Nach Farbmitteltyp führten Pigmente im Jahr 2025 mit einem Umsatzanteil von 55,11 %; Nano-Pigmente werden voraussichtlich mit einer CAGR von 5,57 % von 2026 bis 2031 wachsen.

- Nach Formulierungstyp entfielen wasserbasierte Systeme auf 60,33 % des Umsatzes im Jahr 2025, während UV-härtbare Chemikalien mit einer CAGR von 5,89 % von 2026 bis 2031 voranschreiten.

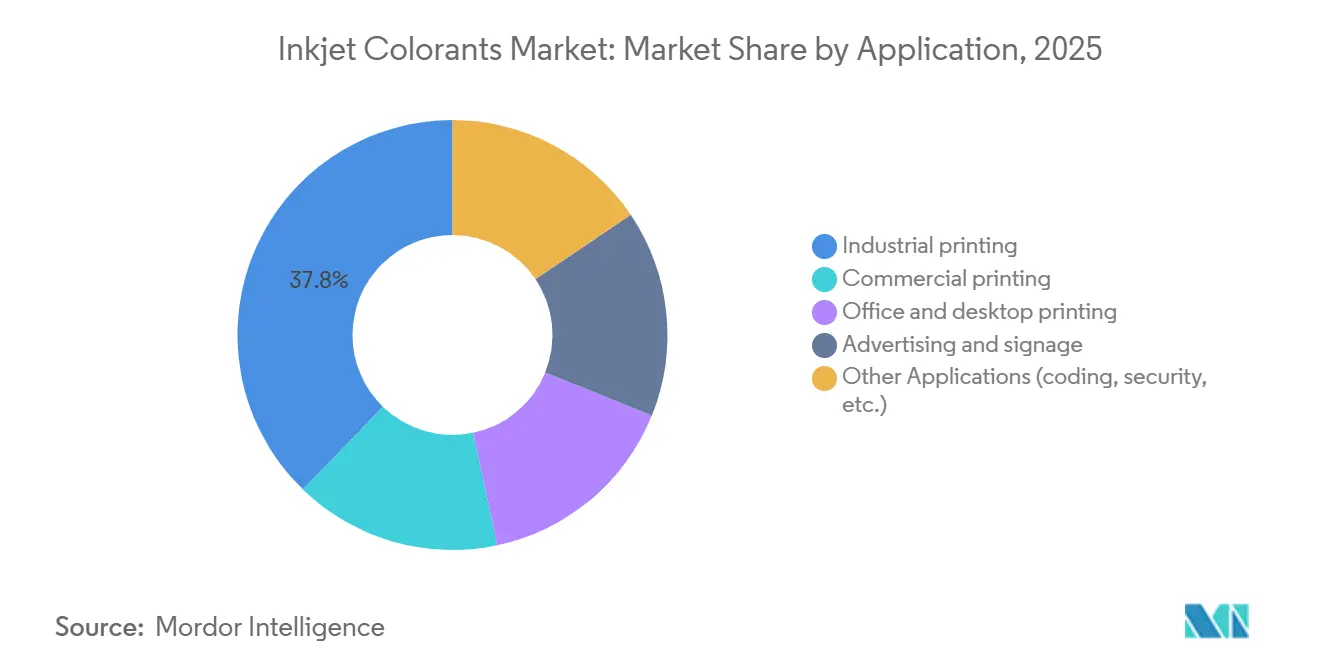

- Nach Anwendung dominierte der industrielle Druck im Jahr 2025 mit einem Marktanteil von 37,77 % am Markt für Inkjet-Farbmittel und wächst am schnellsten mit einer CAGR von 6,11 % von 2026 bis 2031.

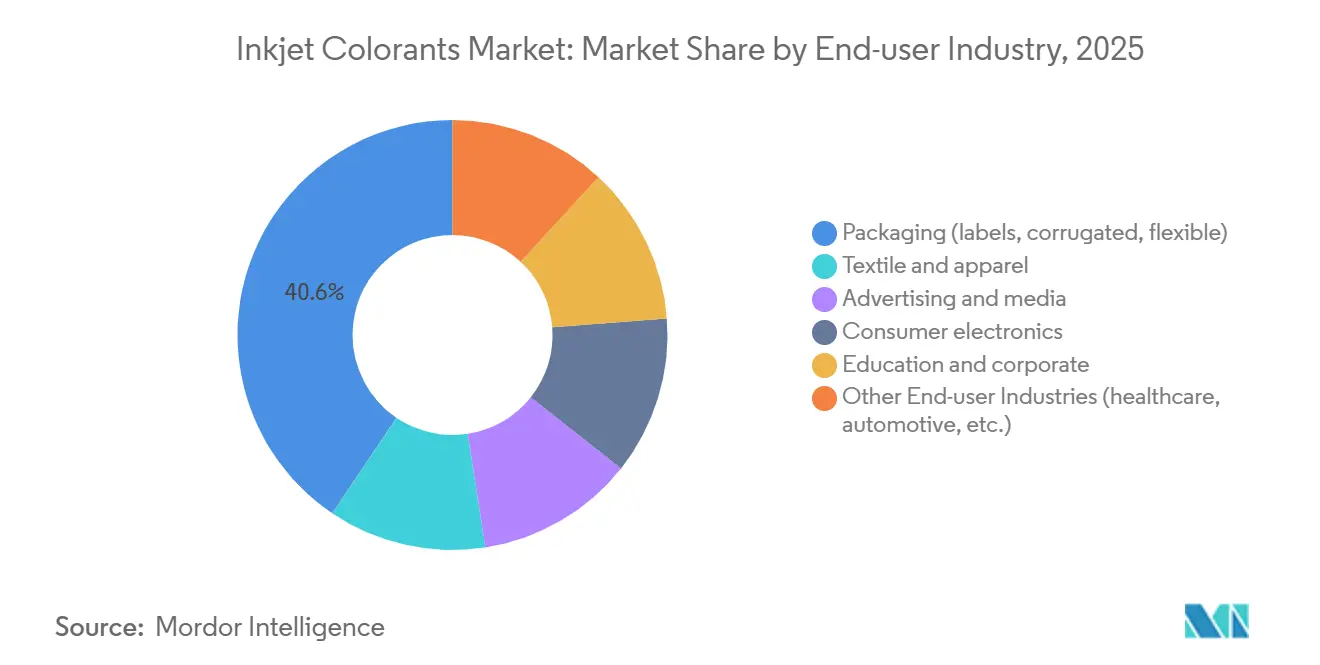

- Nach Endverbraucherbranche behielt die Verpackungsbranche mit 40,55 % des Wertes im Jahr 2025 die Führungsposition; Textil und Bekleidung wird voraussichtlich eine CAGR von 6,18 % von 2026 bis 2031 verzeichnen.

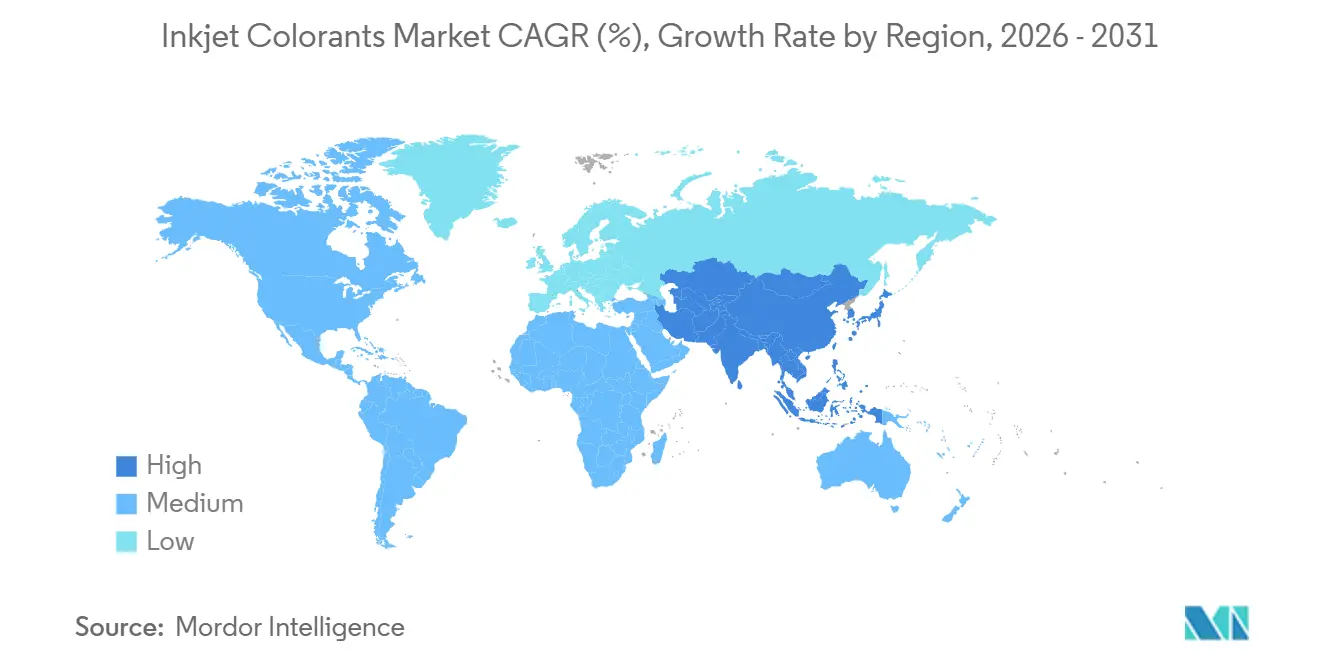

- Nach Geografie erfasste Asien-Pazifik 46,23 % des Umsatzes im Jahr 2025 und wird voraussichtlich mit einer CAGR von 5,9 % von 2026 bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Inkjet-Farbmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des digitalen Textildrucks und der Verpackung | + 1.8% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte in der hochauflösenden Inkjet-Technologie | + 1.3% | Global, mit früher Einführung in Japan, Deutschland und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu wasserbasierten und umweltfreundlichen Formulierungen | + 1.5% | Europa und Nordamerika regulierungsgetrieben, Asien-Pazifik markengetrieben | Mittelfristig (2–4 Jahre) |

| Aufstieg von On-Demand-Tinten für die additive Fertigung | + 0.7% | Nordamerika und Europa als Industriezentren, aufkommend in China | Langfristig (≥ 4 Jahre) |

| Integration von Farbmitteln für gedruckte Elektronik | + 0.6% | Japan und Südkorea als Kernregionen, Ausweitung auf China und Taiwan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des digitalen Textildrucks und der Verpackung

Textilfabriken stellen von traditionellen Siebdrucklinien auf Inkjet-Systeme um, wodurch sich die Break-even-Mengen von Tausenden von Metern auf nur noch Hunderte reduzieren. Diese Veränderung ermöglicht es Marken, die Produktion an der tatsächlichen Nachfrage auszurichten. Im Jahr 2025 erweiterte Monster Digital seinen Betrieb mit zehn Kornit Apollo-Einheiten und ermöglichte so die Same-Day-Erfüllung von Bekleidungsvorbestellungen[1]Monster Digital, "Kornit Apollo Installation," monsterdigital.com. Erreà Sport steigerte seine Produktionseffizienz durch den Einsatz von sieben Mimaki Tiger-1800B MkIII-Druckern und erreichte eine Produktionsrate von 150 m² pro Stunde auf Polyestermischgeweben. Wellpappe- und Flexoverarbeiter setzen auf wasserbasierte Pressen, wie Fujifilms Jet Press FP790, die ohne Koronabehandlung auf Polyolefinfolien haftet. Asien-Pazifik bleibt eine Schlüsselregion, wobei Chinas Ausgaben für digitale Tinte im Textilbereich im Jahr 2025 CNY 4,417 Milliarden erreichten, was etwa 20 % des globalen Gesamtvolumens entspricht.

Fortschritte in der hochauflösenden Inkjet-Technologie

Pharmazeutische Serialisierung und Sicherheitsetiketten profitieren nun von Nano-Pigmenten und erreichen eine beeindruckende Auflösung von 1.200 dpi. Kodaks KODACOLOR-Plattform weist eine mittlere Partikelgröße von 11 nm auf und erzielt eine bemerkenswerte Erstdurchlaufausbeute von 99 %[2]Kodak Inc., "KODACOLOR Nano-Pigment Dispersions," kodak.com. Diese Effizienz führt zu weniger Ausschuss, insbesondere auf Produktionslinien mit mehr als 100 m/min. In einem bemerkenswerten Fortschritt präsentierte die Universität Kobe Strukturfarb-Druck unter Verwendung von Silbernanopartikeln. Diese Nanopartikel verändern ihren Farbton je nach Betrachtungswinkel und stärken so die Fälschungsschutzmaßnahmen. In einer gemeinsamen Anstrengung entwickeln Epson und Manz Asia Inkjet-Abscheidungstechniken für die Halbleiter-Fotolack-Strukturierung. Diese Innovation ebnet den Weg für erweiterte Möglichkeiten in der gedruckten Elektronik. Darüber hinaus spielen Hyperdispergiermittel wie Evoniks TEGO Dispers 695 eine entscheidende Rolle, indem sie Pigmentgehalte von über 25 Gew.-% stabilisieren und gleichzeitig sicherstellen, dass die Viskosität innerhalb optimaler Jetting-Parameter bleibt.

Wandel hin zu wasserbasierten und umweltfreundlichen Formulierungen

Strengere VOC-Grenzwerte gemäß der EU-Richtlinie über Industrieemissionen und den US-amerikanischen NESHAP-Vorschriften beeinflussen den Wandel hin zu wasserbasierten Lösungen. Sun Chemical führte AquaHeat ein, ein Produkt, das Temperaturen von 220 °C in einem Retortenprozess standhält und 60 % bioerneuerbare Inhaltsstoffe enthält. Kao Collins entwickelte LUNAJET, das VOC-freie Leistung auf Polyolefinen ohne Primer liefert. Nazdar kombinierte hochviskose Wassertinten mit NIR-Trocknern und erzielte eine Reduzierung des Energieverbrauchs um 40 % im Vergleich zu Heißluftmethoden. Toyo Ink Europe führte GIO-konforme UV-Tinten vor Deutschlands Mineralölverbot im Januar 2027 ein, was die Anpassung der Branche an komprimierte Compliance-Zeitpläne widerspiegelt.

Aufstieg von On-Demand-Tinten für die additive Fertigung

Funktionale Farbmittel, die entweder Strom leiten oder Wärme managen, gewinnen in der additiven Fertigung zunehmend an Bedeutung. Silbernanopartikel-Tinten bieten mehr als 10 % der Leitfähigkeit von Bulk-Silber für Leiterbahnen auf Leiterplatten. BASFs QDYES-Quantenpunkt-Dispersionen tragen zu einer Verbesserung der elektrolumineszenten Effizienz um 10 % bei. UV-härtbare Keramiktinten, die Sintertemperaturen über 600 °C standhalten können, ermöglichen die Herstellung von Vollfarbgrafiken auf Automobilverglasung. Nordamerika und Europa nehmen derzeit eine bedeutende Position ein, während chinesische Auftragshersteller Inkjet-Technologie einsetzen, um ihre Anpassungsfähigkeiten zu verbessern.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere VOC- und Abwasservorschriften | -0.9% | Europa und Nordamerika primär, China sekundär | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Laser-, UV-Offset- und Hybridpressen | -0.5% | Global, am stärksten im kommerziellen Druck und im Bürosegment | Mittelfristig (2–4 Jahre) |

| Düsenverstopfung und Probleme mit der Dispersionsstabilität | -0.6% | Global, ausgeprägt bei Nano-Pigment- und Hochfeststoffformulierungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere VOC- und Abwasservorschriften

Neue EU-Grenzwerte von 50 mg/m³ VOC für Druckanlagen sowie ähnliche US-amerikanische Grenzwerte erhöhen die Reformulierungskosten. Bis Januar 2027 werden Deutschlands Vorschriften für lebensmittelkontaktierende Tinten die Entfernung von Mineralölharzen erfordern, was technologische Anpassungen notwendig macht. Minnesotas Abwasserrichtlinien, die Kupfer und Chrom auf unter 1 ppm begrenzen, tragen zu höheren Filtrationskosten bei. Chinas aktualisiertes Wasserverschmutzungskontrollgesetz mit Bußgeldern von bis zu CNY 1 Million bei Verstößen fördert den Ersatz von Schwermetall-Trockenstoffen. Während große multinationale Unternehmen Testkosten auf globale Volumina verteilen können, geraten regionale Lieferanten unter Margendruck.

Düsenverstopfung und Probleme mit der Dispersionsstabilität

Druckkopföffnungen mit einer Größe zwischen 10–50 µm stoßen auf Verstopfungsprobleme, wenn Agglomerate die Designschwellenwerte überschreiten. Hohe Dispergiermittelgehalte können Flockung verhindern, aber die Viskosität über die 10-cP-Marke hinaus erhöhen. Evoniks AERODISP-Additive sind darauf ausgelegt, die Rheologie in UV-härtbaren Tinten anzupassen und das Absetzen während Produktionspausen zu reduzieren. Sun Chemicals Microlith-Feststoffdispersionen bieten eine Lagerstabilität von 18 Monaten bei 50 °C ohne jegliche Drift. Kodak berichtet, eine Erstdurchlaufausbeute von 99 % zu erzielen, indem die Partikelverteilung innerhalb eines Bereichs von 2 nm gehalten wird. Allerdings kann der Bedarf an Druckkopfreinigung die Kostenvorteile des Digitaldrucks verringern, insbesondere auf Verpackungslinien, die eine Verfügbarkeit von über 90 % anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Farbmitteltyp: Nano-Pigmente treiben Leistungsgewinne voran

Im Jahr 2025 machten Pigmente 55,11 % des Gesamtumsatzes aus, was auf ihre höhere Lichtechtheit im Vergleich zu Farbstoffen hinweist. Nano-Pigmente, das am schnellsten wachsende Teilsegment, werden voraussichtlich mit einer CAGR von 5,57 % wachsen. Ihre Partikelgrößen, die unter 15 nm gehalten werden, reduzieren das Risiko von Düsenverstopfungen und verbessern den Farbraum. Kodaks 11-nm-Dispersionen verbessern die Druckqualität auf Hochglanzsubstraten auf 1.200 dpi. Im November 2025 erhöhte Sun Chemical seine Perylen-Pigmentproduktion um 200 Tonnen, mit Fokus auf Verpackungstinten, die eine Lichtechtheit nach Blauwolle 7 erfordern. Dispersionsfarbstoffe behalten weiterhin einen Anteil in kostensensitiven Textilien, obwohl Marken auf Pigmente umsteigen, um Oeko-Tex-Standards zu erfüllen.

Im Sicherheitsdruck erfüllen Ruß- und TiO₂-Pigmente Barcode-Kontraststandards von über 1,5:1 unter NIR-Licht. Japan und Deutschland sind wichtige Anwender von Nano-Pigmenten für die Einhaltung von Lebensmittelkontaktvorschriften. Spezialvarianten werden für Sublimation und Keramikdekoration entwickelt, wo Stabilität über 200 °C entscheidend ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formulierungstyp: UV-härtbare Tinten gewinnen durch sofortige Aushärtung

Im Jahr 2025 repräsentierten wasserbasierte Systeme 60,33 % der Nachfrage, während UV-härtbare Tinten mit einer CAGR von 5,89 % eine höhere Wachstumsrate aufwiesen. INX Internationals MDLM-Tinten härten in 0,5 Sekunden bei einer Rate von 2.000 Dosen pro Minute aus und unterstützen die Metalldosendekoration ohne Öfen. Toyo Ink Europes GIO-Serie hat die Entfernung von Mineralöl in Vorbereitung auf die Vorschriften von 2027 adressiert. UV-LED-Arrays reduzieren den Energieverbrauch um 70 % und halten die Oberflächentemperaturen unter 50 °C, was sie für Schaum- und Foliensubstrate geeignet macht.

Lösungsmittellinien werden weiterhin für Außenwerbung eingesetzt, insbesondere dort, wo Weichmachermigration starke Träger erfordert. Rolands ECO-SOL MAX reduziert den Geruch durch den Einsatz von Glykolethern. Latex- und Eco-Solvent-Tinten bieten eine Balance zwischen Leistung und regulatorischer Compliance. Nah-Infrarot-Trockner erzielen in Kombination mit hochviskosen Wassertinten eine Reduzierung des Energieverbrauchs um 40 %.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrieller Druck führt bei Volumen und Wachstum

Der industrielle Druck, der 37,77 % des Anwendungsumsatzes im Jahr 2025 ausmachte, wird voraussichtlich bis 2031 mit einer CAGR von 6,11 % wachsen. Dieses Wachstum wird auf Entwicklungen in den Bereichen Codierung, Kennzeichnung und Direct-to-Shape-Technologien zurückgeführt. Videojets Thermodrucker 2380 mit einer Auflösung von 600 dpi erfüllt die EU- und US-amerikanischen Anforderungen an die pharmazeutische Serialisierung. KEYENCE MK-G arbeitet mit einer Geschwindigkeit von 120 Stück pro Minute und ist für den Druck auf gebogenen Teilen im Kosmetikverpackungssegment ausgelegt. Die Einführung digitaler Lösungen nimmt aufgrund der Vorteile variabler Daten und werkzeugfreier Produktion zu, die analoge Methoden schrittweise ersetzen.

Im kommerziellen Drucksegment liegt der Fokus auf der Produktion von Fotobüchern und Mailings mit kurzen Durchlaufzeiten. Das Büro-Desktop-Segment erlebt einen Rückgang, da Unternehmen auf verwaltete Dienste umsteigen und Laserdruck bevorzugen. Das Beschilderungssegment bewegt sich in Richtung Latex- und UV-LED-Technologien. Mimakis UJ330H-160-Drucker unterstützt beispielsweise den Druck auf 10 cm dicken Platten und bedient den POS-Display-Markt. Darüber hinaus tragen Nischenanwendungen in den Bereichen Sicherheit, Keramik und Biomedizin zum Wachstum des Segments bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Textil übertrifft das Wachstum der Verpackungsbranche

Im Jahr 2025 entfiel auf das Verpackungssegment ein Umsatzanteil von 40,55 %, während das Textil- und Bekleidungssegment voraussichtlich mit der schnellsten Rate von 6,18 % CAGR bis 2031 wachsen wird. Kornits Apollo-Linien ermöglichen in Zusammenarbeit mit Monster Digital Same-Day-Bekleidungsverkäufe für online vorverkaufte Artikel. Erreà Sport nutzt eine Mimaki-Flotte mit einem Durchsatz von 150 m²/h. Fujifilms Jet Press FP790 führt plattenfreie Anpassung für flexible Beutel ein.

Im Werbungssegment werden UV-härtbare und Latex-Tinten für Fahrzeugfolierungen verwendet und bieten eine dreijährige Außenlebensdauer. Das Unterhaltungselektroniksegment setzt Sofortaushärtungstinten ein, insbesondere auf Polycarbonatgehäusen. Segmente wie Gesundheitswesen, Automobilinnenräume und Keramik setzen zunehmend auf digitale Arbeitsabläufe aufgrund der Designflexibilität, die sie bieten. Das Wachstum im Textilsegment wird durch die Nachfrage nach On-Demand-Mode und Bemühungen zur Reduzierung von Lagerbeständen beeinflusst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik, das 46,23 % des Umsatzes im Jahr 2025 ausmachte, wird voraussichtlich bis 2031 mit einer CAGR von 5,90 % wachsen. In China erreichten die Ausgaben für digitale Tinte im Textilbereich CNY 4,417 Milliarden, angetrieben von Fabriken in Guangdong und Zhejiang, die Kornit- und Mimaki-Systeme einsetzen. Siegwerks Übernahme von Hi-Tech Inks im Jahr 2026 soll 20 % des indischen Flexverpackungsmarktes sichern und Cluster in Gujarat und Tamil Nadu stärken. In Japan entwickeln OEMs 1.200-dpi-Köpfe, die über 50 kHz betrieben werden. Südkorea stellt seine Getränkeetikettenlinien auf UV-Tinten um. In den ASEAN-Ländern erhöhen Verlagerungen die Nachfrage nach konformen wasserbasierten und UV-härtbaren Lösungen.

In Nordamerika und Europa moderiert sich das Wachstum, da sich die Märkte auf Ersatz statt auf Neuentwicklungen konzentrieren. Die US-amerikanischen NESHAP-Vorschriften und Deutschlands Mineralölverbot treiben die schnellere Einführung von Öko-Formulierungen voran. Flint Groups Errichtung eines Werks in Indien unterstreicht den asiatischen Fokus europäischer Lieferanten. In Kanada und Mexiko erhöhen Nearshoring-Trends die Installationen digitaler Pressen, insbesondere in Ontario und Jalisco.

In Südamerika sowie im Nahen Osten und Afrika stellen Brasiliens Sportbekleidungsdrucker auf Inkjet-Technologie um. In Saudi-Arabien lenkt die Vision-2030-Initiative Mittel in Verpackungserweiterungen mit einer Präferenz für UV- und wasserbasierte Tinten. In Südafrika werden geruchsintensive Lösungsmittellinien in Gewerbegebäuden ersetzt.

Wettbewerbslandschaft

Der Markt für Inkjet-Farbmittel ist mäßig fragmentiert. Zu den wichtigsten Lieferanten gehören DIC Corporation / Sun Chemical, bekannt für ihre Expertise in der Pigmentdispersion. DuPont (Artistri) konzentriert sich auf Hochleistungstinten für Textilien und Verpackungen. FUJIFILM Corporation (unter Sericol und Inkjet) ist auf UV-härtbare und Großformatstinten spezialisiert. Huntsman International Inc. bietet Lösungen in den Bereichen reaktive Textil- und Dispersionsfarbstoffplattformen an, während TOYO INK CO., LTD. entlang der gesamten Wertschöpfungskette vom Pigment bis zur Tinte tätig ist. Vertikale Integration wird immer verbreiteter, da Unternehmen wie Sun Chemical und DIC in formulierte Tinten expandieren und OEMs wie Fujifilm proprietäre Farbmittel entwickeln. Siegwerks Übernahmen von Allinova im Jahr 2025 und Hi-Tech Inks im Jahr 2026 stärken seine umweltfreundlichen Fähigkeiten und seine Präsenz in Südasien. Darüber hinaus erweitert Sudarshan Chemicals Übernahme von Heubach für über EUR 1 Milliarde sein Pigmentangebot.

Wachstumschancen entstehen bei Nano-Silber- und Kupfertinten für gedruckte Elektronik sowie bei biobasierten Dispergiermitteln, die mit den Anforderungen der Kreislaufwirtschaft übereinstimmen. Evoniks TEGO Dispers 695 stabilisiert Pigmentgehalte von 25 Gew.-% ohne Beeinträchtigung der Viskosität. Die Patentaktivität konzentriert sich auf multifunktionale Additive, die die Anzahl der Tintenkomponenten reduzieren. Wettbewerber differenzieren sich auf Basis der Gesamtbetriebskosten und betonen Faktoren wie Düsenverfügbarkeit, Lagerstabilität und regulatorische Compliance, anstatt ausschließlich über den Preis zu konkurrieren.

Marktführer für Inkjet-Farbmittel

DIC CORPORATION

FUJIFILM Corporation

Huntsman International. Inc.

DuPont

Toyo Ink Co., Ltd. (artience Co., Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Siegwerk gab eine endgültige Vereinbarung zur Übernahme von Hi-Tech Inks bekannt, einem führenden indischen Hersteller von Flexodruck- und Tiefdrucktinten. Diese Übernahme stärkt Siegwerks Position im indischen Flexverpackungssektor und macht es zum Marktführer mit einem Anteil von über 20 Prozent.

- August 2025: Siegwerk unterzeichnete einen Vertrag zur Übernahme von Allinova, einem Spezialchemieunternehmen in Hengelo, Niederlande, das für seine Expertise in wasserbasierten Dispersionen bekannt ist.

Berichtsumfang des globalen Marktes für Inkjet-Farbmittel

Inkjet-Farbmittel sind die spezialisierten Pigmente oder Farbstoffe, die Inkjet-Tinten Farbe verleihen und die Markierung, Codierung oder den Druck von Bildern und Text ermöglichen. Sie sind wichtige Rohstoffe, die entwickelt wurden, um strenge Anforderungen zu erfüllen, wie niedrige Viskosität, hohe Oberflächenspannung und überlegene Stabilität, um durch winzige Druckkopfdüsen zu gelangen.

Der Markt ist nach Farbmitteltyp, Formulierungstyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Farbmitteltyp ist der Markt in Farbstoffe, Pigmente, Nano-Pigmente sowie Dispersionsfarbstoffe und andere Typen segmentiert. Nach Formulierungstyp ist der Markt in wasserbasiert, lösungsmittelbasiert, UV-härtbar sowie Eco-Solvent und Latex segmentiert. Nach Anwendung ist der Markt in kommerziellen Druck, industriellen Druck, Büro- und Desktop-Druck, Werbung und Beschilderung sowie sonstige Anwendungen (einschließlich Codierung und Sicherheit) segmentiert. Nach Endverbraucherbranche ist der Markt in Textil und Bekleidung, Verpackung (einschließlich Etiketten, Wellpappe und Flexibel), Werbung und Medien, Unterhaltungselektronik, Bildung und Unternehmen sowie sonstige Endverbraucherbranchen (einschließlich Gesundheitswesen und Automobil) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Inkjet-Farbmittel in 19 Ländern weltweit. Für jedes Segment werden Marktgrößen und Prognosen in Wertangaben (USD) bereitgestellt.

| Farbstoffe |

| Pigmente |

| Nano-Pigmente |

| Dispersionsfarbstoffe und andere |

| Wasserbasiert |

| Lösungsmittelbasiert |

| UV-härtbar |

| Eco-Solvent und Latex |

| Kommerzieller Druck |

| Industrieller Druck |

| Büro- und Desktop-Druck |

| Werbung und Beschilderung |

| Sonstige Anwendungen (Codierung, Sicherheit usw.) |

| Textil und Bekleidung |

| Verpackung (Etiketten, Wellpappe, Flexibel) |

| Werbung und Medien |

| Unterhaltungselektronik |

| Bildung und Unternehmen |

| Sonstige Endverbraucherbranchen (Gesundheitswesen, Automobil usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Farbmitteltyp | Farbstoffe | |

| Pigmente | ||

| Nano-Pigmente | ||

| Dispersionsfarbstoffe und andere | ||

| Nach Formulierungstyp | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| UV-härtbar | ||

| Eco-Solvent und Latex | ||

| Nach Anwendung | Kommerzieller Druck | |

| Industrieller Druck | ||

| Büro- und Desktop-Druck | ||

| Werbung und Beschilderung | ||

| Sonstige Anwendungen (Codierung, Sicherheit usw.) | ||

| Nach Endverbraucherbranche | Textil und Bekleidung | |

| Verpackung (Etiketten, Wellpappe, Flexibel) | ||

| Werbung und Medien | ||

| Unterhaltungselektronik | ||

| Bildung und Unternehmen | ||

| Sonstige Endverbraucherbranchen (Gesundheitswesen, Automobil usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Inkjet-Farbmittel?

Die Marktgröße für Inkjet-Farbmittel wurde im Jahr 2025 auf USD 4,91 Milliarden geschätzt und wird voraussichtlich von USD 5,16 Milliarden im Jahr 2026 auf USD 6,63 Milliarden bis 2031 wachsen, mit einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031).

Welches Segment zeigt das schnellste Wachstum im Bereich der Inkjet-Farbmittel?

Textil und Bekleidung führt das Wachstum an und wächst zwischen 2026 und 2031 mit einer CAGR von 6,18 %.

Was ist der wichtigste Wachstumstreiber?

Industrieller Druck ist die am schnellsten wachsende Anwendung und wächst mit einer CAGR von 6,11 %, da Hersteller On-Demand-Codierung und Direct-to-Object-Grafiken einsetzen.

Wie schnell wachsen UV-härtbare Formulierungen?

UV-härtbare Tinten verzeichnen bis 2031 eine CAGR von 5,89 %, die höchste unter allen Formulierungstypen.

Welche Region erzielt den höchsten Umsatz bei Inkjet-Farbmitteln?

Asien-Pazifik trägt 46,23 % des globalen Umsatzes bei und wächst mit einer CAGR von 5,90 %.

Seite zuletzt aktualisiert am: