Ingweröl-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

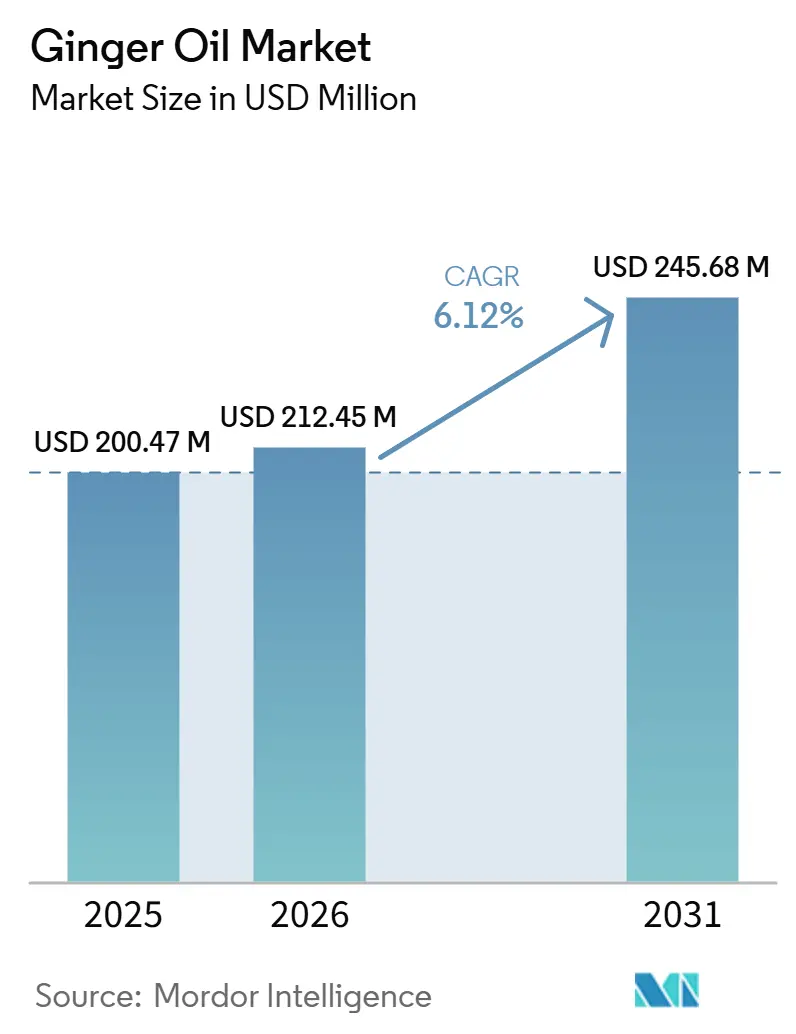

| Marktgröße (2026) | 212.45 Millionen US-Dollar |

| Marktgröße (2031) | 245.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ingweröl-Marktanalyse von Mordor Intelligence

Die Marktgröße für Ingweröl wird voraussichtlich von USD 200,47 Millionen im Jahr 2025 auf USD 212,45 Millionen im Jahr 2026 steigen und bis 2031 USD 245,68 Millionen erreichen, mit einer CAGR von 6,12 % über den Zeitraum 2026–2031. Eine robuste Nachfrage nach natürlichen Aromastoffen in Lebensmitteln und Getränken, die zunehmende Verlagerung hin zu aromatherapiebasierten Wellness-Routinen sowie regulatorischer Druck zugunsten botanischer Inhaltsstoffe stützen diese stetige Expansion. Konventionelle Qualitäten dominieren weiterhin mit 73,25 % des Volumens im Jahr 2025, doch zertifizierte Bio-Varianten entwickeln sich mit einer CAGR von 6,59 % schneller – ein frühes Signal dafür, dass rückverfolgbare Premiumversorgung künftig Preissetzungsmacht erlangen wird. Die Rohstoffdynamik bleibt entscheidend: Indiens Produktionsrückgang von 12 % im Jahr 2025 fiel mit Chinas Exportanstieg von 67,1 % zusammen, was die Qualitätslücke zwischen hochwertigen und Rohstoffwurzeln vergrößerte und die Beschaffungsstrategien für Lebensmittel-, Pharma- und Kosmetikverarbeiter neu gestaltete.

Wichtigste Erkenntnisse des Berichts

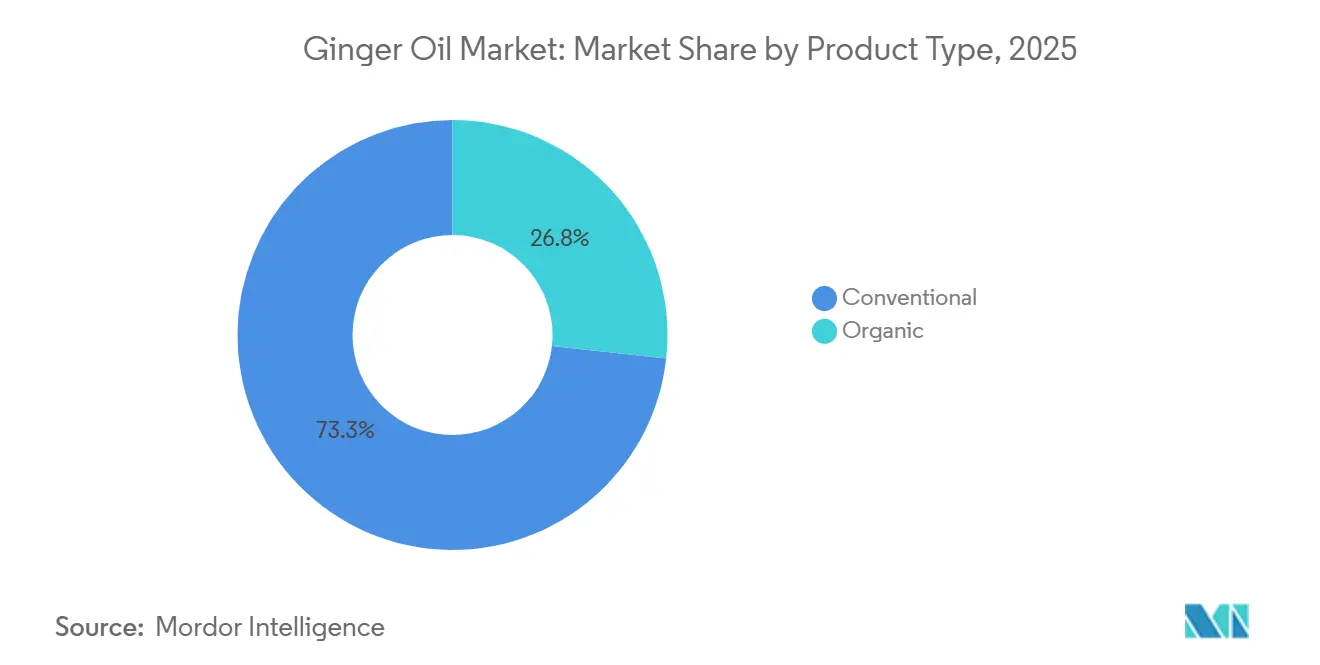

- Nach Produkttyp hielt konventionelles Öl im Jahr 2025 einen Marktanteil von 73,25 % am Ingweröl-Markt, während Bio-Öl die schnellste prognostizierte CAGR von 6,59 % bis 2031 verzeichnete.

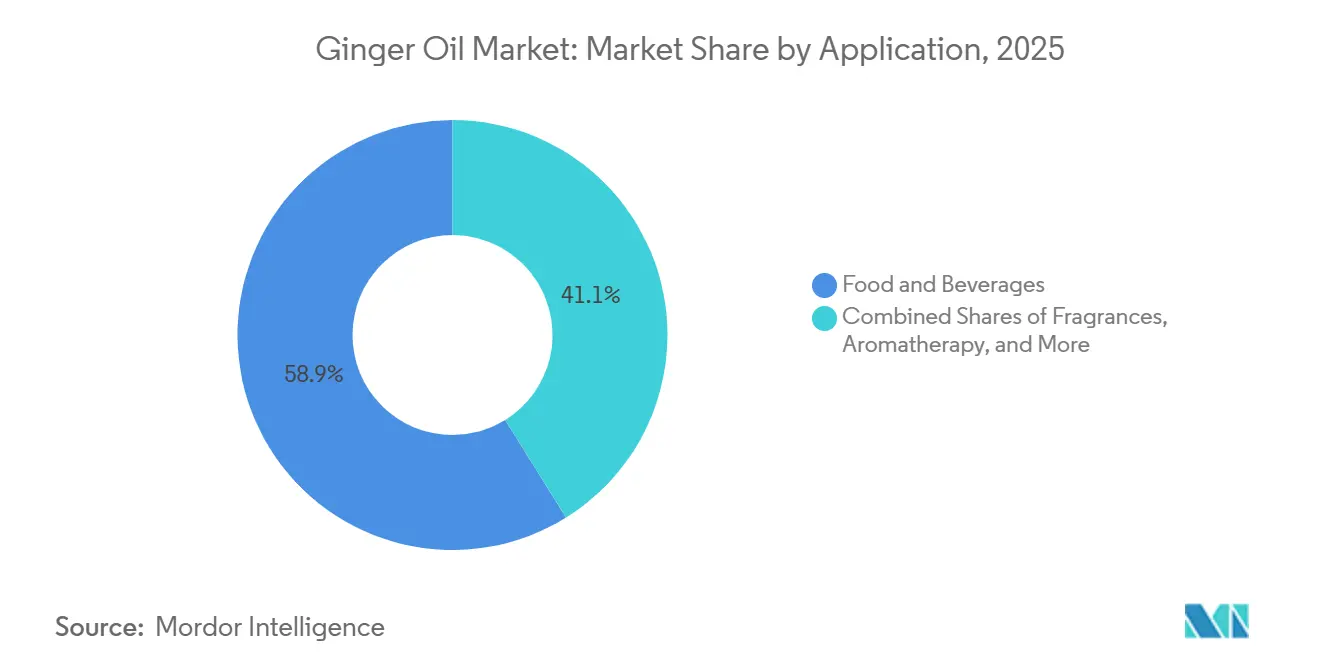

- Nach Anwendung führten Lebensmittel & Getränke mit einem Umsatzanteil von 58,85 % im Jahr 2025; für Aromatherapie wird eine Expansion mit einer CAGR von 7,25 % bis 2031 prognostiziert.

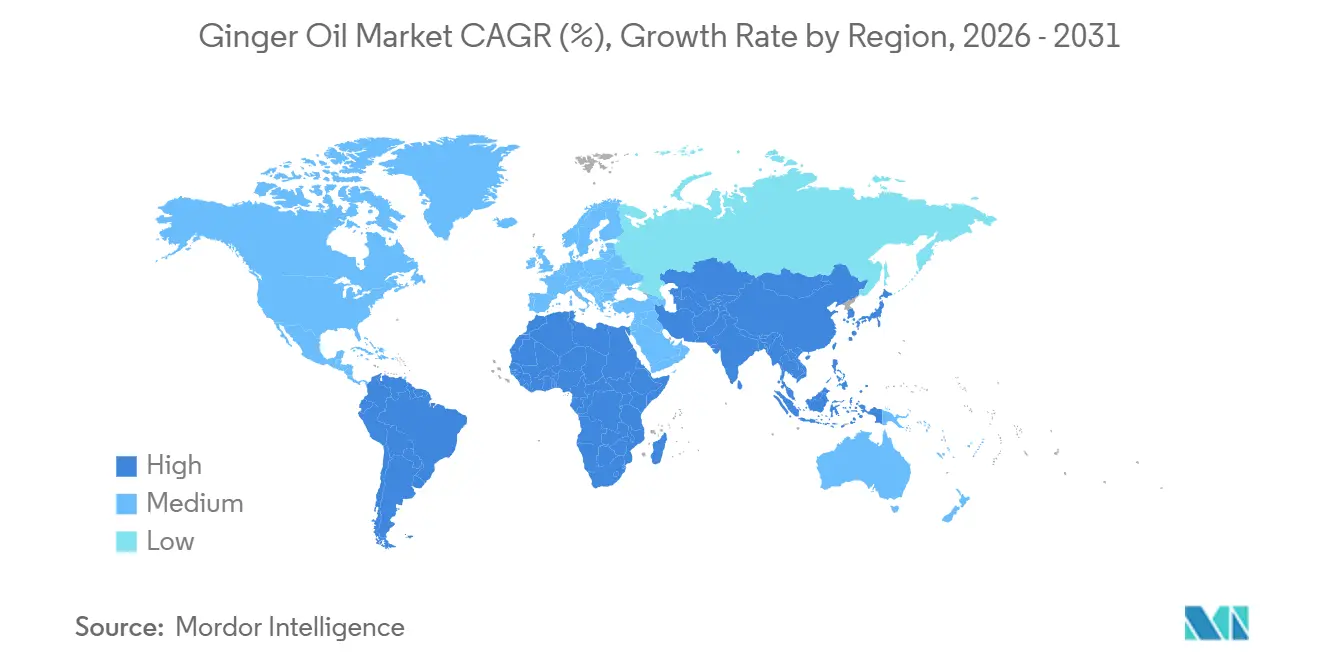

- Nach Geografie entfiel auf den Asien-Pazifik-Raum ein Anteil von 45,65 % am Wert des Jahres 2025; die Region Naher Osten & Afrika wird voraussichtlich die schnellste CAGR von 7,81 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Ingweröl-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen Aromastoffen in Lebensmitteln und Getränken | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von Aromatherapie- und Wellnessprodukten | +1.0% | Nordamerika, Europa, Naher Osten & Afrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Abkehr von synthetischen Zusatzstoffen | +0.8% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Fortschrittliche Extraktionstechnologien zur Verbesserung von Ausbeute und Qualität | +0.7% | Asien-Pazifik (Indien, China), Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Functional Beverages mit Ingweröl-Zusatz | +0.6% | Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Blockchain-gestützte Rückverfolgbarkeitssysteme vom Anbau bis zum Öl | +0.3% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen Aromastoffen in Lebensmitteln und Getränken

Vorschriften zur Reformulierung mit sauberen Etiketten treiben Lebensmittel- und Getränkehersteller dazu, natürliche Aromastoffe einzusetzen, wobei Ingweröl als GRAS-gelisteter (Generally Recognized as Safe) Inhaltsstoff gemäß FDA 21 C.F.R. 101.22 in den Vordergrund tritt. Es entspricht sowohl den regulatorischen Anforderungen als auch den Verbrauchererwartungen hinsichtlich Transparenz[1]Quelle: United States Food & Drug Administration, "21 C.F.R. §101.22," fda.gov. Die FDA erlaubt, dass durch Wasserdampfdestillation, organische Ethanolextraktion oder überkritisches CO2 hergestelltes Ingweröl als „natürliches Aroma” eingestuft wird, sofern keine verbotenen synthetischen Lösungsmittel verwendet werden. Dies ermöglicht es Formulierern, künstliche Ingweraromen zu ersetzen, ohne Allergenangaben oder zusätzliche Kennzeichnungsanforderungen auszulösen. Die Neueinführung von Stoli Ginger Beer durch die Stoli Group im März 2026 verdeutlicht diesen Trend. Das neu formulierte Rezept enthält natürlichen Ingwer, Chili und Zitronensaft und richtet sich an Millennials und Gen-Z-Verbraucher im Alter von 25 bis 40 Jahren. Die Marke plant, den Vertrieb in Südeuropa und China auszubauen und eine Verdreifachung des Volumens anzustreben, mit Fokus auf Gastronomie- und städtische Einzelhandelskanäle. Aromahäuser berichten, dass Ingwers „feurige Wärme und spritzige Frische”, die aus Gingerol gewonnen wird, gut zu Adaptogenen (Ashwagandha, Rhodiola), Nootropika und exotischen Zitrusfrüchten (Yuzu, Calamansi) in funktionellen Erholungsgetränken und Elektrolytgetränken passt. Diese Kompatibilität treibt Innovation und Wiederholungskäufe voran. Infolgedessen wächst die Nachfrage nach Ingweröl weiter, da Getränke- und Snackhersteller ihre Produkte durch botanische Authentizität und komplexe sensorische Profile differenzieren möchten.

Zunehmende Beliebtheit von Aromatherapie- und Wellnessprodukten

Die zunehmende Verbreitung der Aromatherapie treibt den Ingweröl-Verbrauch über seine traditionelle Verwendung in Spas und Kliniken hinaus und erstreckt sich auf Heimdiffusoren, Wellness-Shots und Körperpflegeprodukte. Marken nutzen die nachgewiesenen entzündungshemmenden und antioxidativen Eigenschaften von Ingweröl. Peer-reviewed-Studien zeigen, dass 6-Gingerol, eine Schlüsselverbindung in Ingwer, Endothelschäden durch Aktivierung von Nrf2 und Regulierung des p38 MAPK–NF-κB-Signalwegs mindert. Diese wissenschaftlichen Belege unterstützen die Wirksamkeitsaussagen der Marken für topische und Inhalationsanwendungen. Im März 2025 brachte Symrise „SymRelief green” auf den Markt, eine patentierte Formulierung, die biotechnologisch gewonnenes Bisabolol und biologischen Ingwerwurzelextrakt in einer empfohlenen Konzentration von 0,1 % kombiniert. Mit klinischer Validierung und Zertifizierung von 100 % natürlichem Ursprungsgehalt gemäß ISO 16128 zielt dieses Produkt auf die Märkte für empfindliche Haut und Anti-Inflammaging ab. Es positioniert Ingwer als kosteneffektiven, multifunktionalen Inhaltsstoff für Marken, die auf natürliche, nachhaltige und vegankonforme Lösungen setzen. Die Kombination aus Wellness-Trends, klinischer Validierung und Formulierungsvielseitigkeit treibt das Wachstum von Ingweröl in hochmargigen Körperpflege- und Aromatherapiemärkten voran, wo es im Vergleich zu seiner traditionellen Rolle als Lebensmittelaroma Premiumpreise erzielt.

Regulatorische Abkehr von synthetischen Zusatzstoffen

Regulatorische Rahmenbedingungen in Europa und Nordamerika verschärfen die Beschränkungen für synthetische Zusatzstoffe und steigern die Nachfrage nach natürlichen ätherischen Ölen wie Ingwer. Ab Januar 2026 wird die Europäische Kommission chargenweise GC-MS-Berichte für hochwertige Öle, eine explizite Kennzeichnung für synthetische oder naturidentische Chemikalien sowie eine strengere Überwachung nicht belegter Gesundheitsaussagen vorschreiben. Lieferanten müssen GC-MS- und Analysezertifikate aufbewahren, schriftliche Reinheitsgarantien in Lieferketten sicherstellen und Marketingaussagen überarbeiten. Diese Änderungen begünstigen vertikal integrierte Produzenten mit eigenen Labors, während Händler ohne Rückverfolgbarkeit benachteiligt werden. Im Kosmetikbereich schreibt die EU-Verordnung (EG) Nr. 1223/2009 die Kennzeichnung von Duftstoffallergen vor, wie Limonen, Linalool, Geraniol und Eugenol (die natürlich in Ingweröl vorkommen), wenn die Konzentrationen 0,001 % in Leave-on- oder 0,01 % in Rinse-off-Produkten überschreiten[2]Quelle: Oils Live, "EU-Vorschriften für die Reinheit ätherischer Öle (Aktualisierung 2026)," oils.live. Schwermetalle sind ebenfalls reguliert, mit Grenzwerten für Blei (<10 mg/kg), Arsen (<2 mg/kg) und Cadmium (<5 mg/kg) sowie obligatorischen Sicherheitsbewertungen in Produktinformationsdateien, wie von Allan Chemical Corporation angemerkt. Diese Vorschriften treiben eine Verlagerung von synthetischen Duftstoffen hin zu natürlichen Ölen voran, die den Verbraucherpräferenzen für botanische Inhaltsstoffe entsprechen und den regulatorischen Definitionen von „natürlich” entsprechen. Obwohl Compliance-Kosten und Lieferkettenherausforderungen nicht zertifizierte Lieferanten beeinträchtigen können, wird die Nachfrage nach Ingweröl in regulierten Märkten voraussichtlich stetig wachsen.

Fortschrittliche Extraktionstechnologien zur Verbesserung von Ausbeute und Qualität

Die überkritische CO2-Extraktion hebt Qualitätsstandards an und gestaltet die Margen im Ingweröl-Markt neu, obwohl hohe Investitionskosten ihre Einführung begrenzen. Eine Studie aus dem Jahr 2025 über peruanischen Ingwer zeigte, dass überkritisches CO2 bei 50 °C und 250 bar mit einer Durchflussrate von 8 ft³/h über 360 Minuten ein Oleoresin mit 25,99 mg/g Trockenbasis, 171,65 mg Gallussäureäquivalenten pro Gramm und 254,71 mg/g 6-Gingerol-Gehalt produzierte, was die Soxhlet-Hexanextraktion bei weitem übertrifft. Es bewahrte auch die antioxidative Kapazität (IC50 = 1,02 mg/mL) und erhielt die Polyphenolstabilität für 180 Tage bei 0 °C, 20 °C und 40 °C aufrecht. Eine weitere Studie aus dem Jahr 2025, die Wasserdampfdestillation, ultraschallunterstützte Wasserdampfdestillation, enzymatische Hydrolyse und ultraschall-enzymsynergistisch unterstützte Wasserdampfdestillation (UEASD) verglich, stellte fest, dass UEASD die Ausbeute an ätherischem Öl erhöhte und eine Zusammensetzung von 48,16 % Terpenen, 13,16 % Ketonen und 2,63 % Aldehyden erzielte. Seine antioxidativen IC50-Werte (1,84 mg/mL für ABTS, 1,20 mg/mL für DPPH) übertrafen Vitamin E. Diese Innovationen ermöglichen es Verarbeitern, Aufschläge für hochreine, lösungsmittelfreie Extrakte zu erzielen, die auf pharmazeutische und nutraceutische Märkte abzielen. Kommerzielle überkritische CO2-Systeme im großen Maßstab, die über USD 500.000 kosten, und das für die Parameteroptimierung (Druck, Temperatur, Durchflussrate, Fraktionierungszeitpunkt) erforderliche Fachwissen schaffen jedoch eine Kluft. Große Verarbeiter erzielen Qualitätsaufschläge, während kleinere Destillateure auf margenarme wasserdampfdestillierte Qualitäten beschränkt bleiben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohingwerpreise und saisonale Versorgungsherausforderungen | -1.2% | Global, akut in Indien und China | Kurzfristig (≤ 2 Jahre) |

| Hohe Ablehnungsraten aufgrund von ISO/AFNOR-Reinheitsstandards | -0.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Unzureichende Kapazität für zertifiziertes Bio-Ingweröl | -0.6% | Global, am akutesten in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Inkonsistente Qualität bei Kleinbetriebsverarbeitern | -0.5% | Asien-Pazifik, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohingwerpreise und saisonale Versorgungsherausforderungen

In den Jahren 2025–2026 zeigten die Rohingwerpreise erhebliche Kontraste. Die indischen Inlandspreise für erstklassigen gewaschenen Ingwer stiegen im Oktober 2025 um über 15 % auf INR 4,5–4,7 pro Kilogramm (rund USD 0,054–0,056 pro kg) aufgrund von regenbedingten Ernteverzögerungen in den Provinzen Shandong und Henan sowie einem Rückgang der Altingwerbestände um 15 % im Jahresvergleich. Gleichzeitig fielen Chinas Exporteinheitspreise im September 2025 auf ein 34-Monats-Tief von CNY 7.548 pro Tonne (etwa USD 1.040 pro Tonne). Diese Divergenz spiegelt strukturelle Ungleichgewichte wider. Indiens Ingwerproduktion sank 2025–2026 aufgrund reduzierter Anbauflächen um 12 % auf rund 2 Millionen Tonnen, während Chinas Anbaufläche ein Fünfjahreshoch erreichte, wobei die Anbaufläche 2025 voraussichtlich um 10–20 % wachsen wird, möglicherweise 433.000 Hektar überschreiten und ein mittelfristiges Überangebot an frischem Ingwer minderer Qualität riskieren wird. Unregelmäßige Monsune in Kerala und Karnataka verursachten Staunässe und Ausbrüche von Bakterienwelke, während ungewöhnliche Fröste in Perus Hochgebirgsregionen die Bio-Ingwererträge um 30–35 % reduzierten und das Premiumangebot an Bio-Ingwer verknappten. Für Ingweröl-Verarbeiter führte die Preisvolatilität zu Margendruck bei Kostensteigerungen und Lagerverlusten bei Preisrückgängen. Viele setzen auf mittelfristige Verträge oder vertikale Integration in den Anbau, doch diese erfordern Kapital und Fachwissen, das kleinen und mittelgroßen Verarbeitern oft fehlt.

Hohe Ablehnungsraten aufgrund von ISO/AFNOR-Reinheitsstandards

Strengere Reinheitsstandards erhöhen die Chargenablehnungsraten, insbesondere bei Verarbeitern, denen fortschrittliche Analysewerkzeuge fehlen. Europäische Käufer verlangen nun detaillierte GC-MS-Profile zur Erfüllung der chromatografischen ISO- und AFNOR-Standards sowie Schwermetallzertifizierungen gemäß den Grenzwerten des Europäischen Arzneibuchs: Blei <5 ppm, Cadmium <1 ppm und Quecksilber <0,1 ppm. Eine Studie aus dem Jahr 2025 zur Standardisierung ätherischer Öle für das Schädlingsmanagement hob hervor, dass Retentionsindizes innerhalb von ±5 Einheiten der Literaturwerte bleiben müssen. Markerverbindungen wie 1,8-Cineol und Linalool müssen die ICH Q2(R1)-Kriterien erfüllen: Linearität R² >0,995, Wiederfindung 95–105 % und Wiederholbarkeit RSD <2,5 %. Nicht zielgerichtete Fingerabdrücke erfordern Kosinus-Ähnlichkeitsschwellen und PCA/PLS-DA-chemometrische Validierung, wie im International Journal of Herbal Medicine angemerkt. Für Ingweröl umfasst dies die Quantifizierung von 6-Gingerol, 8-Gingerol und α-Zingiberen, wobei die Chargenkonsistenz mittels multivariater Analyse überprüft wird. Die Erfüllung dieser Standards erfordert GC-FID- und GC-MS-Systeme, die USD 50.000–150.000 kosten, sowie qualifiziertes Personal. Kleinbetriebsverarbeiter in Indien, Nigeria und Indonesien verfügen oft nicht über diese Ressourcen, was zu Ablehnungsraten von 20–30 % beim Export nach Europa führt. Abgelehnte Chargen werden mit erheblichen Abschlägen auf weniger regulierten Märkten verkauft oder zu Oleoresinen minderer Qualität umformuliert, was die Rentabilität verringert und Qualitätsinvestitionen entmutigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Engpässe bei der Bio-Zertifizierung schränken das Premiumangebot ein

Im Jahr 2025 führte konventionelles Ingweröl den Markt mit einem Anteil von 73,25 % an, getrieben durch seine Kosteneffizienz und Verfügbarkeit in der Lebensmittelaromatisierung, Duftstoffkompoundierung und industriellen Anwendungen. Bio-Ingweröl, obwohl mit einem kleineren Anteil, wird voraussichtlich bis 2031 mit einer CAGR von 6,59 % wachsen, angetrieben durch die Nachfrage aus zertifizierten Bio-Lebensmitteln, Kosmetikmarken und Premium-Aromatherapiekanälen. Die Strengthening Organic Enforcement-Regel des USDA, die ab März 2024 gilt, erweitert die Zertifizierungsanforderungen auf Händler, Importeure, Umverpacker und Eigenmarkenhersteller. Dies hat zu einem Anstieg der Anträge geführt, der die Kapazitäten der Zertifizierungsstellen auf 90–120 Tage oder mehr ausdehnt, wobei einige Zertifizierungsstellen neue Aufnahmen pausieren. Für Ingweröl-Lieferketten müssen Verarbeiter nun sicherstellen, dass Extraktionslösungsmittel (Wasserdampfdestillation, organisches Ethanol oder überkritisches CO2) der Nationalen Liste der erlaubten und verbotenen Substanzen entsprechen, die Rückverfolgbarkeit von zertifizierten Bio-Farmen gewährleisten und jährliche Inspektionen durchlaufen. Diese Anforderungen begünstigen vertikal integrierte Betriebe gegenüber kleineren Aggregatoren.

Der biologische Ingweranbau steht vor Herausforderungen, darunter eine dreijährige Übergangszeit, in der das Land frei von verbotenen Substanzen bleiben muss, strenge Kompostierungsprotokolle (Kohlenstoff-Stickstoff-Verhältnis von 25:1–40:1, Temperatur- und Wendeanforderungen) sowie begrenzte OMRI-gelistete Schädlingsbekämpfungsmittel, was zu 10–20 % niedrigeren Erträgen als bei konventionellen Methoden führt. Im Jahr 2021 verzeichnete Peru, ein führender Bio-Ingwer-Exporteur mit einer Produktion von 54.000 Tonnen, 2025 aufgrund ungewöhnlicher Fröste in hochgelegenen Bio-Anbauflächen einen Ertragsrückgang von 30–35 %. Dies verknappte das Premiumangebot an Bio-Ingwer und ließ die Bio-Ingweröl-Preise um 25–30 % über die konventionellen Äquivalente steigen. Diese Bemühungen reichen jedoch nicht aus, um die wachsende Nachfrage von zertifizierten Bio-Lebensmitteln, Kosmetik- und Nahrungsergänzungsmittelmarken zu decken.

Nach Anwendung: Aromatherapie wächst rasant, da Wellness und klinische Validierung konvergieren

Im Jahr 2025 entfiel auf den Sektor Lebensmittel & Getränke ein Marktanteil von 58,85 %, getrieben durch den GRAS-gelisteten Status von Ingweröl als natürliches Aromamittel. Es wird häufig in Erfrischungsgetränken, Backwaren, Soßen und Functional Beverages verwendet und bietet eine charakteristische Schärfe sowie eine gute Ergänzung zu Zitrus-, Kräuter- und adaptogenen Inhaltsstoffen. Der Sektor Aromatherapie & Wellness wächst am schnellsten, mit einer prognostizierten CAGR von 7,25 % bis 2031, unterstützt durch den zunehmenden Einsatz von Diffusoren für ätherische Öle, Wellness-Shots und klinische Belege für die bioaktiven Vorteile von Ingweröl. Eine Studie aus dem Jahr 2026 zeigte, dass 6-Gingerol hyperlipidämiebedingte Endothelschäden durch Erk–Nrf2-antioxidative Signalwege und p38 MAPK–NF-κB-entzündungshemmende Signalwege lindert, was seinen Einsatz in der Aromatherapie und topischen Behandlungen bei kardiovaskulären und entzündlichen Erkrankungen stärkt.

Das Segment Pharmazeutika & Nahrungsergänzungsmittel, obwohl kleiner, entwickelt sich mit Innovationen weiter, die sich auf Bioverfügbarkeit und Stabilität konzentrieren. Eine Studie aus dem Jahr 2025, die Ingwerextrakt-Kapseln (20 mg, 40 mg, 80 mg) und eine flüssige Formulierung (1.000 mg Extrakt pro 300 mL) verglich, stellte fest, dass die flüssige Matrix eine intestinale Biozugänglichkeit von 23,44 % für 6-Gingerol erreichte, verglichen mit 3,15 % für Pulverextrakt. Die flüssige Formulierung lieferte auch eine höhere antioxidative Kapazität von 11.336,7 µmol Trolox-Äquivalenten pro Einheit gegenüber 66,8 µmol für die 80-mg-Kapsel. Diese Ergebnisse unterstreichen das Potenzial wässriger und kolloidaler Verabreichungssysteme zur Verbesserung der Absorption und Wirksamkeit. Dies hat die Nachfrage nach hochreinem Ingweröl und Oleoresin angetrieben, das für wässrige Formulierungen ohne Ausfällung oder Phasentrennung geeignet ist. Im Bereich Körperpflege & Kosmetik werden die antioxidativen und mikrozirkulationsfördernden Eigenschaften von Ingweröl in Anti-Aging-Seren, Kopfhautbehandlungen und Lippenvolumenprodukten genutzt.

Geografische Analyse

Im Jahr 2025 hielt der Asien-Pazifik-Raum einen Marktanteil von 45,65 %, getrieben durch die konzentrierte Produktion in Indien und China, die zusammen jährlich rund 8 Millionen Tonnen Rohingwer produzieren. Im Jahr 2024 exportierte China 465.000 Tonnen frischen Ingwer, ein Anstieg von 67,1 % im Jahresvergleich. Zu den wichtigsten Zielmärkten gehörten die Niederlande (67.200 Tonnen), die Vereinigten Staaten (58.700 Tonnen) und Vietnam. Die Exporteinheitspreise fielen jedoch aufgrund von Überangebot aus dem erweiterten Anbau in den Provinzen Shandong und Yunnan um 24,9 % auf USD 1.440 pro Tonne. Dieser Preisrückgang begünstigte chinesische Ingweröl-Verarbeiter, die auf kostengünstigen Rohstoff zugreifen und die steigende Inlandsnachfrage nach Ingwerpulver und ätherischem Öl befriedigen konnten. Die Preise für erstklassigen gewaschenen Ingwer blieben im Oktober 2025 trotz schwacher Exportpreise bei USD 0,60–0,63 pro 500 Gramm. Die Dominanz der Region wird durch ihre Nähe zu Endverbrauchermärkten in Japan, Südkorea und Südostasien weiter gestärkt, wo Ingweröl in der traditionellen Medizin, Functional Foods und Körperpflegeprodukten eingesetzt wird. Darüber hinaus stärken bedeutende Aroma- und Duftstoffanlagen, darunter die von Symrise, Givaudan und Synthite Industries (Indien), die Position der Region.

Nordamerika und Europa zusammen machen 35–40 % des globalen Ingweröl-Verbrauchs aus, getrieben durch die Reformulierung mit sauberen Etiketten in Lebensmitteln und Getränken, regulatorische Unterstützung für natürliche Inhaltsstoffe und Premium-Positionierung in Aromatherapie und Kosmetik. Die Aktualisierung der Reinheitsstandards für ätherische Öle der Europäischen Kommission vom Januar 2026, die chargenweise GC-MS-Berichte und eine klare Kennzeichnung synthetischer Bestandteile vorschreibt, beschleunigt die Verlagerung hin zu natürlichem Ingweröl in EU-Lebensmittel- und Kosmetikanwendungen, trotz höherer Compliance-Kosten. In den USA hat die Strengthening Organic Enforcement-Regel des USDA vom März 2024 die Zertifizierungsanforderungen in der gesamten Lieferkette ausgeweitet, das Angebot an Bio-Ingweröl verknappt und die Vorlaufzeiten für zertifizierte Bio-Inhaltsstoffe auf 90–120 Tage oder mehr erhöht. Käufer sichern sich mehrjährige Verträge oder integrieren sich vertikal in den zertifizierten Bio-Ingweranbau in Peru, Indien und Nigeria. Die nordamerikanische Getränkeinnovation setzt sich fort, wobei Stoli Ginger Beer im März 2026 neu aufgelegt wird, um natürlichen Ingwer zu betonen und eine Verdreifachung des Volumens anzustreben, und Abba Ginger Drinks im Februar 2025 Ginger Hibiscus mit biologischer Ingwerwurzel auf den Markt brachte.

Der Nahe Osten und Afrika wird voraussichtlich mit einer CAGR von 7,81 % bis 2031 am schnellsten wachsen, getrieben durch steigende Nachfrage nach Halal-zertifizierten Inhaltsstoffen, höhere verfügbare Einkommen in den Märkten des Golfkooperationsrats und einen verstärkten Einsatz natürlicher Aromatherapie- und Körperpflegeprodukte. Die globale Halal-Wirtschaft wird voraussichtlich bis 2028 USD 3,36 Billionen erreichen, wobei Halal-Lebensmittel, Kosmetik und Pharmazeutika die Nachfrage nach zertifizierten, rückverfolgbaren Inhaltsstoffen antreiben[3]Quelle: Halal Practitioner, "Halal-Markttrends 2026," halalpractitioner.com. Ingweröl-Lieferanten, die auf diese Region abzielen, müssen eine Halal-Zertifizierung von anerkannten Stellen wie JAKIM oder SMIIC-akkreditierten Zertifizierern einholen, Halal-Sicherungssysteme implementieren, die Beschaffung, Produktion und Logistik abdecken, und digitale Rückverfolgbarkeit bereitstellen, um keine Kreuzkontamination mit nicht-Halal-Substanzen zu gewährleisten. Diese Anforderungen begünstigen vertikal integrierte Verarbeiter und stellen kleinere Exporteure ohne Zertifizierungsinfrastruktur vor Herausforderungen. Südamerika, angeführt von Perus Bio-Ingwerproduktion (rund 54.000 Tonnen im Jahr 2021), entwickelt sich zu einem Premium-Bio-Ingweröl-Lieferanten. Ungewöhnliche Fröste im Jahr 2025 reduzierten jedoch die Erträge um 30–35 %, verknappten das Angebot und verdeutlichten die Anfälligkeit der Region gegenüber Klimaschwankungen sowie den Bedarf an agronomischem Risikomanagement.

Wettbewerbslandschaft

Multinationale Konzerne dominieren den Ingweröl-Markt und nutzen vertikale Integration und nachhaltige Beschaffung, um Wettbewerbsvorteile zu erzielen. Branchenriesen wie Givaudan, Symrise und International Flavors & Fragrances verfügen über umfangreiche Produktpaletten und globale Reichweite. Im Gegensatz dazu betonen Nischenanbieter wie doTERRA und Young Living Direktvertrieb und Premium-Branding. Diese Branchenführer sichern durch vertikale Integration – die Farmen, Destillerien und Labors umfasst – eine stetige Versorgung und schnelle Produktanpassung für erstklassige Lebensmittel- und Getränkekunden. Givaudans Partnerschaft mit Dole, die auf die Verwertung von Nebenprodukten aus grünen Bananen abzielt, unterstreicht das Engagement für Nachhaltigkeit und Kreislaufwirtschaft.

Mittelständische Akteure wie doTERRA und Young Living, die sich auf den Direktvertrieb konzentrieren, erzählen Geschichten rund um Reinheit und therapeutischen Nutzen. Ihre Abonnementdienste fördern die Markentreue und erfordern eine strenge Rückverfolgbarkeit gemäß ISO 17025-Standards. Die Wettbewerbslandschaft der Branche wird durch Technologietrends geprägt, wobei Unternehmen Investitionen in fortschrittliche Extraktionstechniken für überlegene Ausbeuten und verbesserte Eigenschaften lenken. Givaudans Allianz mit Dole Asia Holdings für aufgewertete Inhaltsstoffe unterstreicht die Ausrichtung der Branche auf Nachhaltigkeit und Grundsätze der Kreislaufwirtschaft.

Während etablierte Akteure ihre Marktposition festigen, entstehen neue Innovationen, wobei die Einhaltung regulatorischer Vorschriften für Premiumsegmente entscheidend wird. Die Wettbewerbsarena ist geprägt von Produkteinführungen, Partnerschaften, Kapazitätserweiterungen und strategischen Übernahmen. Unternehmen investieren nicht nur in modernste Extraktionsmethoden für bessere Ausbeuten und Reinheit, sondern schmieden auch Kooperationen zur Stärkung von Rückverfolgbarkeit und Zertifizierung, um dem wachsenden Appetit nach biologischem und sauberem Ingweröl gerecht zu werden.

Führende Unternehmen der Ingweröl-Branche

Givaudan SA

Symrise AG

International Flavors and Fragrances Inc.

doTERRA International

Young Living Essential Oils

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die Europäische Kommission veröffentlichte eine Aktualisierung der Reinheitsstandards für ätherische Öle, die chargenweise GC-MS-Berichte für Einzelursprungsöle, die über bestimmten Wertschwellen verkauft werden, eine explizite Kennzeichnung, wenn Produkte synthetische Bestandteile oder naturidentische Aromachemikalien enthalten, sowie eine strengere Überwachung nicht belegter Gesundheits- oder therapeutischer Aussagen vorschreibt, mit gestaffelten Zeitplänen und technischer Unterstützung für Kleinstproduzenten in den ersten zwei Jahren.

- Oktober 2024: Nutraland USA, ein bedeutender Akteur im Nahrungsergänzungsmittelsektor, stellt seinen Premium-Schwarzingwerextrakt Actiz!ng auf der SupplySide West (SSW)-Fachmesse in Las Vegas, NV, vor.

Umfang des globalen Ingweröl-Marktberichts

| Bio-Ingweröl |

| Konventionelles Ingweröl |

| Lebensmittel & Getränke |

| Pharmazeutika & Nahrungsergänzungsmittel |

| Körperpflege & Kosmetik |

| Aromatherapie & Wellness |

| Duft & Parfümerie |

| Sonstige (Haushaltsreiniger usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Produkttyp | Bio-Ingweröl | |

| Konventionelles Ingweröl | ||

| Nach Anwendung | Lebensmittel & Getränke | |

| Pharmazeutika & Nahrungsergänzungsmittel | ||

| Körperpflege & Kosmetik | ||

| Aromatherapie & Wellness | ||

| Duft & Parfümerie | ||

| Sonstige (Haushaltsreiniger usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Ingweröl-Markt bis 2031 sein?

Prognosen zufolge wird der Markt bis 2031 USD 245,68 Millionen erreichen, was einer CAGR von 6,12 % über den Zeitraum 2026–2031 entspricht.

Welche Anwendung wächst für Ingweröl am schnellsten?

Aromatherapieprodukte werden voraussichtlich mit einer CAGR von rund 7,25 % wachsen, da Wellness-Routinen Diffusorgemische und topische Balsame übernehmen.

Warum ist das Angebot an Bio-Ingweröl knapp?

Neue US-amerikanische und EU-Zertifizierungsvorschriften weiten Prüfungen auf Händler aus und schreiben GC-MS-Berichte vor, was die Genehmigungswartezeiten verlängert und die kurzfristigen Volumina begrenzt.

Wer sind die dominierenden Akteure in diesem Sektor?

IFF, Symrise, dsm-firmenich und Givaudan halten zusammen rund zwei Drittel des globalen Angebots und verleihen dem Markt ein moderates Konzentrationsprofil.

Seite zuletzt aktualisiert am: